Taille et Part du Marché des Pompes à Eau Électriques Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.41 Milliards de dollars |

| Taille du Marché (2030) | 8.36 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pompes à Eau Électriques Automobiles par Mordor Intelligence

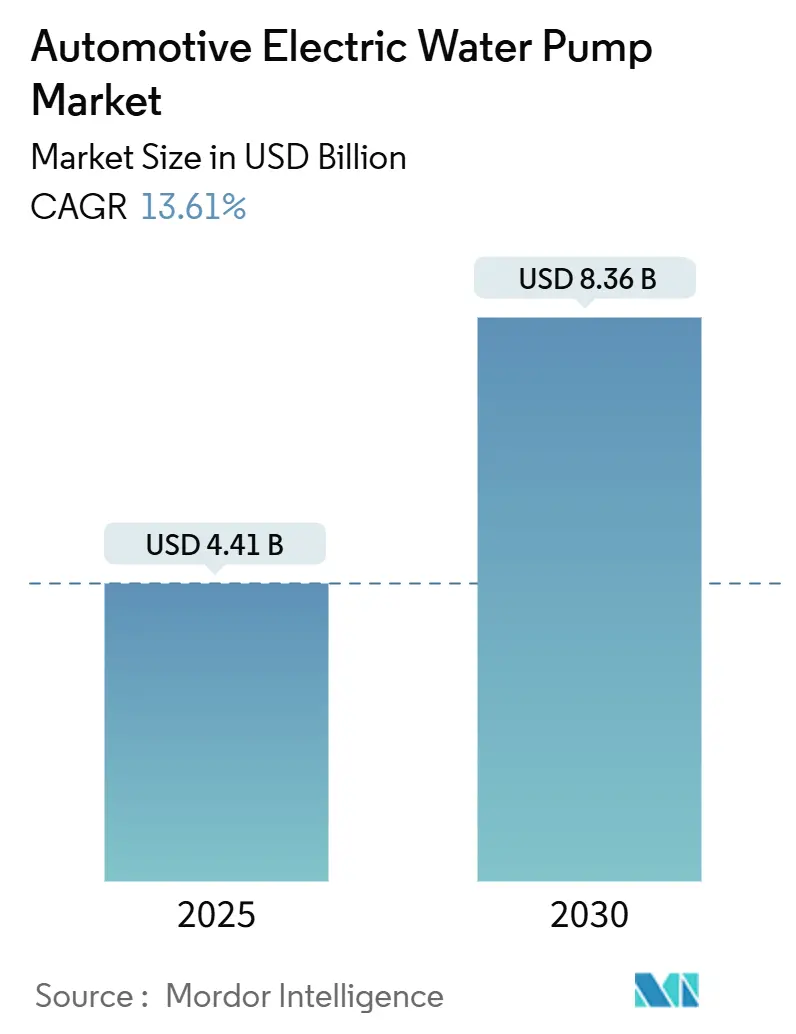

La taille du marché des pompes à eau électriques automobiles est estimée à 4,41 milliards USD en 2025, et devrait atteindre 8,36 milliards USD d'ici 2030, à un CAGR de 13,61 % au cours de la période de prévision (2025-2030). Cette trajectoire souligne la migration accélérée vers les groupes motopropulseurs électrifiés, la quête de réduction des pertes parasites et la complexité croissante de la gestion thermique à mesure que les architectures de véhicules évoluent vers des plateformes 800 V. Les constructeurs automobiles du monde entier installent une circulation de liquide de refroidissement à commande logicielle indépendamment de la vitesse du moteur, ce qui les aide à se conformer aux normes Euro 7, CAFE et GB chinoises de plus en plus strictes, tout en prolongeant la durée de vie des batteries et de l'électronique de puissance. Les fournisseurs de rang 1 et les nouveaux entrants intègrent des algorithmes prédictifs basés sur l'IA dans des pompes à courant continu sans balais (BLDC), améliorant la précision du débit et réduisant les coûts de garantie. La région Asie-Pacifique est en tête de l'adoption en raison de la grande base de fabrication de véhicules électriques en Chine et du soutien politique. L'Europe et l'Amérique du Nord suivent de près, les régulateurs relevant les objectifs d'efficacité et finançant les infrastructures d'électrification.

Principaux Enseignements du Rapport

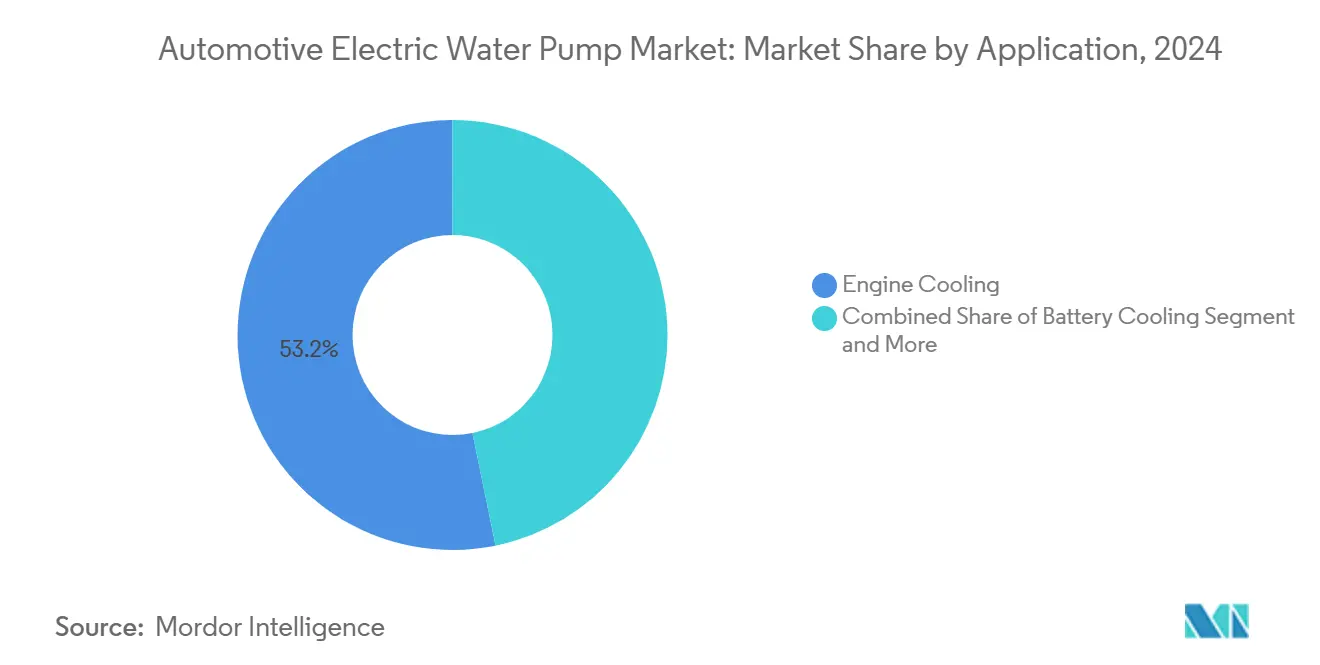

- Par application, le refroidissement du moteur représentait 53,16 % du marché des pompes à eau électriques automobiles en 2024, tandis que le refroidissement de la batterie devrait progresser à un CAGR de 13,66 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 63,11 % du marché des pompes à eau électriques automobiles en 2024 et devraient afficher le CAGR le plus rapide de 13,65 % jusqu'en 2030.

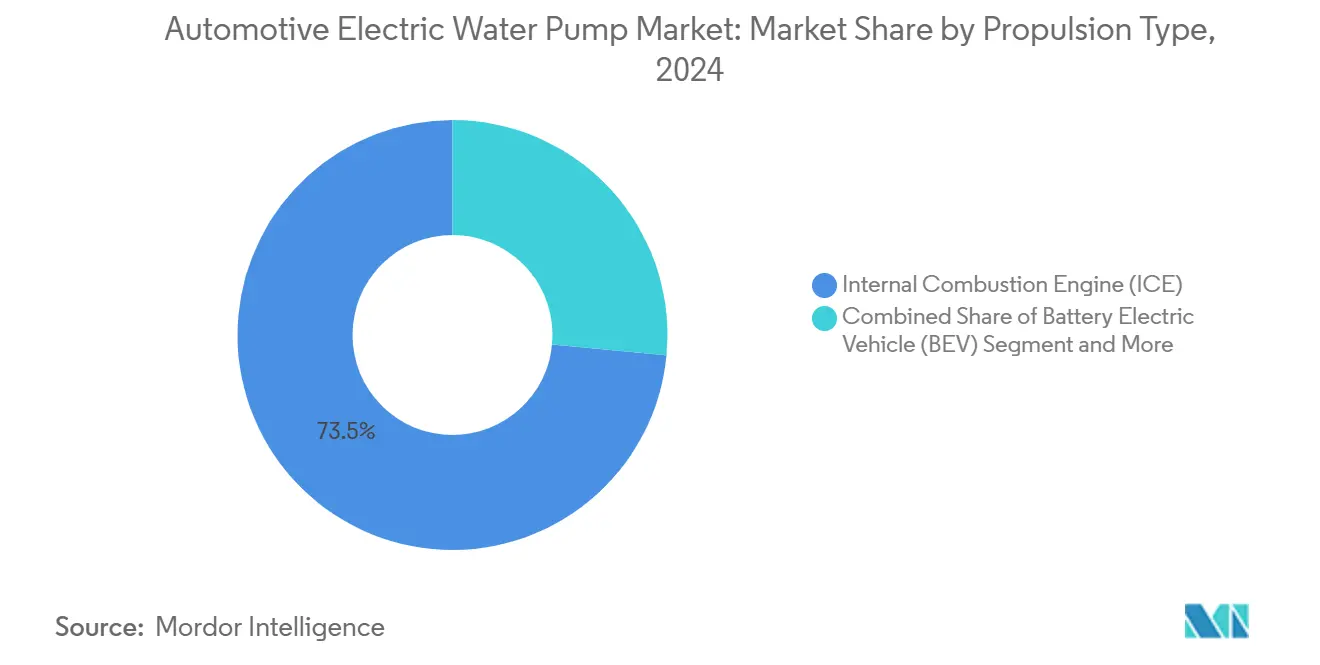

- Par type de propulsion, les véhicules à moteur à combustion interne (ICE) représentaient 73,45 % du marché des pompes à eau électriques automobiles en 2024, tandis que les véhicules électriques à batterie (BEV) s'accéléreront à un CAGR de 13,75 % jusqu'en 2030.

- Par canal de distribution, les points de vente hors ligne représentaient 83,21 % du marché des pompes à eau électriques automobiles en 2024 ; les canaux en ligne devraient enregistrer un CAGR de 13,68 % jusqu'en 2030.

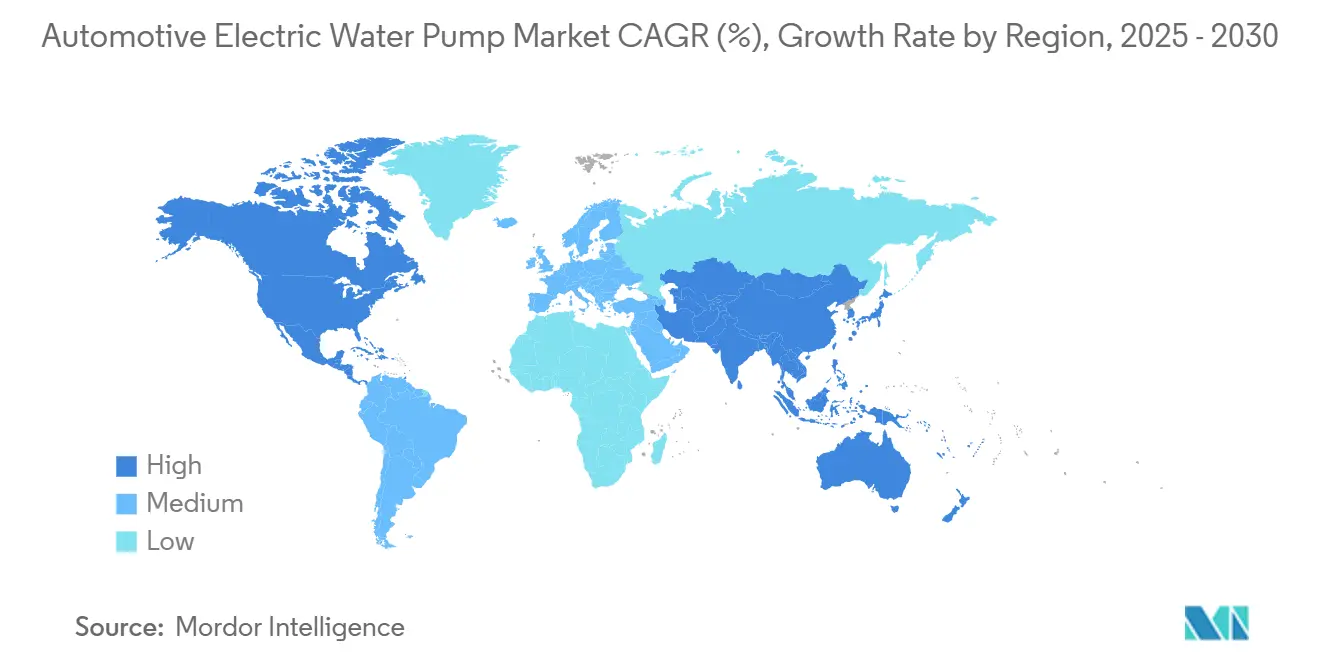

- Par région, l'Asie-Pacifique était en tête avec 38,75 % du marché des pompes à eau électriques automobiles en 2024, et la zone est en bonne voie pour un CAGR de 13,71 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Pompes à Eau Électriques Automobiles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Véhicules Électriques | +3.2% | Mondial, avec l'Asie-Pacifique et l'Europe en tête | Moyen terme (2-4 ans) |

| Normes Mondiales Strictes d'Efficacité Énergétique | +2.8% | Mondial, avec l'UE et l'Amérique du Nord les plus strictes | Court terme (≤ 2 ans) |

| Transition des Équipementiers vers les Auxiliaires Électrifiés | +2.1% | Amérique du Nord et UE, avec répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réduction de la Cylindrée et Turbocompression | +1.9% | Mondial, avec les segments premium en tête | Court terme (≤ 2 ans) |

| Logiciels de Gestion Thermique Prédictive Basés sur l'IA | +1.7% | Asie-Pacifique en tête, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Plateformes d'Électronique de Puissance 800 V | +1.4% | Pôles mondiaux de fabrication de véhicules électriques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Véhicules Électriques et Hybrides Nécessitant des Solutions Avancées de Gestion Thermique

Les groupes motopropulseurs électrifiés nécessitent des circuits de liquide de refroidissement qui fonctionnent que le moteur soit allumé ou éteint, rendant les pompes électriques indispensables pour maintenir les températures de la batterie entre 15 °C et 35 °C. La modélisation IEEE montre que les pompes BLDC gérées par une commande prédictive maintiennent les cellules dans une plage de ±1 °C, prolongeant la durée de vie du pack d'un cinquième [1]« Commande Prédictive de Modèle pour la Gestion Thermique des Batteries », Communauté d'Électrification des Transports IEEE, ieee.org . Avec des capacités de batterie dépassant 100 kWh et des architectures 800 V générant un flux de chaleur plus élevé, la régulation précise du débit prévient l'emballement thermique et protège la fiabilité de l'électronique de puissance. Les constructeurs automobiles spécifient des pompes à haute efficacité qui délivrent un débit variable et prennent en charge plusieurs circuits, notamment la batterie, l'onduleur et les circuits de confort en cabine.

Normes Mondiales Strictes d'Efficacité Énergétique et de Réduction des Émissions

Le cadre Euro 7 entre en vigueur en 2026 et impose des seuils inférieurs de NOx et de particules, tandis que les règles CAFE américaines exigent une moyenne de flotte de 40,4 mpg d'ici 2026[2]« Proposition de Normes d'Émissions Euro 7 », Commission Européenne, european-union.europa.eu. Les pompes électriques réduisent la résistance du moteur de 2 à 5 ch par rapport aux unités entraînées par courroie, ce qui se traduit par des économies de carburant mesurables qui aident les constructeurs automobiles à atteindre ces objectifs ambitieux. La norme GB chinoise impose que les systèmes de liquide de refroidissement fonctionnent de -40 °C à +85 °C, favorisant le choix de pompes à commande électronique avec des joints avancés et des plastiques haute température. Ces réglementations qui se chevauchent créent une demande inévitable pour l'adoption d'auxiliaires électriques, indépendamment des primes de coût initiales.

Transition des Équipementiers vers les Auxiliaires Électrifiés pour Réduire les Pertes Parasites

La conversion d'accessoires entraînés par courroie, tels que les pompes à eau, vers des unités à entraînement électrique supprime jusqu'à un dixième des pertes de puissance du moteur. Les moteurs BLDC modernes atteignent près des quatre cinquièmes de l'efficacité, permettant un ajustement dynamique du débit qui optimise le réchauffage, la croisière et le refroidissement après l'arrêt. Les flottes commerciales sont les premières bénéficiaires : BYD spécifie des pompes de 240 W délivrant plus de 2 000 L/h sur les bus électriques, démontrant la scalabilité de la technologie[3]« Manuel Technique des Bus Électriques », BYD Company Limited, byd.com . Dans tous les segments, les auxiliaires électrifiés fournissent des données pour la prognostique, permettant des mises à jour logicielles à distance qui affinent les performances à mesure que les véhicules vieillissent.

Réduction de la Cylindrée et Turbocompression Stimulant la Demande de Refroidissement Contrôlable

Les moteurs turbocompressés à 3 et 4 cylindres produisent une densité de chaleur plus élevée et nécessitent un refroidissement actif même après l'arrêt pour protéger les paliers. Les pompes électriques fournissent un débit ciblé pendant les conditions de trempage à chaud, atténuant le risque de cokéfaction et prolongeant la durée de vie du turbocompresseur. L'intégration avec les systèmes de gestion du moteur permet une modulation prédictive basée sur les cartographies de suralimentation et les températures ambiantes, améliorant l'agrément de conduite et les émissions. La tendance consolide des volumes supplémentaires à mesure que les équipementiers continuent de réduire les cylindrées pour équilibrer l'efficacité et les performances.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Unitaire Plus Élevé | -2.3% | Mondial, avec les marchés sensibles aux coûts les plus touchés | Court terme (≤ 2 ans) |

| Préoccupations de Fiabilité | -1.8% | Segments commerciaux en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Pénurie d'Aimants en Terres Rares de Haute Qualité | -1.5% | Mondial, avec une concentration de la chaîne d'approvisionnement en Chine | Long terme (≥ 4 ans) |

| Coûts de Conformité au Recyclage de l'Électronique en Fin de Vie | -0.9% | Union Européenne principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Unitaire Plus Élevé par Rapport aux Pompes Mécaniques

Les pompes à eau électriques affichent une prime de prix raisonnable par rapport à leurs homologues mécaniques, principalement en raison des moteurs BLDC, des contrôleurs et du matériel de détection. Une unité standard de 80 W se vend environ 300 à 400 USD, tandis qu'une pompe mécanique comparable peut coûter en dessous de ce seuil. Pourtant, les analyses du cycle de vie révèlent que les économies de carburant et la réduction de la maintenance compensent l'investissement initial en cinq ans. Néanmoins, dans les segments sensibles aux prix, en particulier les véhicules ICE d'entrée de gamme, les équipementiers hésitent à absorber le différentiel, ralentissant la pénétration à court terme.

Pénurie d'Aimants en Terres Rares de Haute Qualité pour les Moteurs BLDC

Les aimants néodyme-fer-bore, essentiels à l'efficacité des moteurs BLDC à haute température, proviennent à plus des quatre cinquièmes de l'approvisionnement mondial de Chine, exposant la chaîne de valeur à des risques géopolitiques. Le récent resserrement des quotas d'exportation a provoqué des hausses de prix au comptant qui ont comprimé les marges des fabricants de pompes. Les initiatives de recyclage comme le projet REMHub financé par l'UE affichent des taux de récupération des terres rares presque complets, mais la mise à l'échelle commerciale nécessite trois à cinq ans. En réponse, les fournisseurs étudient des moteurs à base de ferrite, bien que ceux-ci sacrifient jusqu'aux deux cinquièmes de l'efficacité et ajoutent du poids.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Le Refroidissement de la Batterie Stimule la Demande de Nouvelle Génération

Le refroidissement du moteur a conservé une part de 53,16 % en 2024, tandis que le refroidissement de la batterie représentait la tranche à la croissance la plus rapide du marché des pompes à eau électriques automobiles, progressant à un CAGR de 13,66 %. La taille du marché des pompes à eau électriques automobiles liée au refroidissement de la batterie devrait doubler d'ici 2030, à mesure que les capacités des packs augmentent et que la recharge rapide devient courante. L'uniformité thermique de la batterie protège la longévité des cellules, améliore les performances de freinage régénératif et minimise les réclamations sous garantie. Les pompes BLDC équipées de contrôleurs IA modulent le débit en temps réel en fonction de la charge, des conditions ambiantes et de l'état de charge, atteignant des gradients inférieurs à 1 °C. En revanche, le refroidissement du moteur reste dominant en volume car les architectures hybrides et ICE efficaces dominent la production mondiale, en particulier dans les régions sensibles aux coûts.

Le refroidissement du turbocompresseur et les circuits auxiliaires HVAC représentent des niches émergentes où les plateformes de pompes modulaires permettent aux équipementiers de combiner des débits pour réduire le nombre de pièces. Les fournisseurs commercialisent des collecteurs intégrés qui alimentent simultanément les circuits de la batterie, du moteur et de la cabine, réduisant la complexité des tuyaux et le temps d'assemblage. L'évolution vers des pompes polyvalentes augmente les prix de vente moyens et encourage les fournisseurs de rang 1 à regrouper des services logiciels pour la maintenance prédictive, renforçant la fidélisation des clients sur le marché des pompes à eau électriques automobiles.

Par Type de Véhicule : Les Voitures Particulières Mènent la Pénétration du Marché

Les voitures particulières représentaient 63,11 % du marché des pompes à eau électriques automobiles en 2024 et devraient progresser à un CAGR de 13,65 %, soulignant comment l'adoption des véhicules électriques par les ménages soutient le marché global. Les cycles d'utilisation urbains avec des démarrages et arrêts fréquents amplifient l'avantage d'efficacité des pompes à vitesse variable, renforçant leur attrait dans les crossovers compacts et les berlines. Pendant ce temps, les fourgonnettes commerciales et les camions légers spécifient de plus en plus des pompes électriques pour soutenir l'électrification de la livraison du dernier kilomètre ; leurs exigences rigoureuses en matière de disponibilité favorisent les diagnostics à distance activés par les capteurs intégrés aux pompes.

Les véhicules commerciaux moyens et lourds imposent des charges thermiques sévères et des défis de vibration, poussant les fournisseurs à développer des boîtiers renforcés et une redondance des capteurs. Les données de terrain montrent que les pompes évaluées pour 20 000 heures à une exposition au liquide de refroidissement de 80 °C maintiennent moins d'un dixième de dégradation du débit, un seuil essentiel pour les flottes de bus de transit. À mesure que les ordinateurs de conduite autonome se multiplient, ils ajoutent des sources de chaleur significatives, créant des circuits de liquide de refroidissement secondaires qui élargissent encore la taille du marché des pompes à eau électriques automobiles dans toutes les catégories de véhicules.

Par Type de Propulsion : La Domination des ICE Cède la Place à la Croissance des Véhicules Électriques

Alors que les plateformes ICE détenaient 73,45 % de la part du marché des pompes à eau électriques automobiles en 2024, les véhicules électriques à batterie enregistreront le CAGR le plus élevé de 13,75 %, remodelant le paysage du marché des pompes à eau électriques automobiles. Les véhicules électriques emploient fréquemment deux à trois pompes électriques par véhicule pour refroidir les batteries, l'électronique de puissance et parfois les cabines, multipliant la demande unitaire malgré des volumes de véhicules plus faibles. Les hybrides rechargeables présentent les architectures les plus complexes, jonglant avec les circuits thermiques ICE, batterie et chargeur ; par conséquent, ils utilisent souvent des pompes à haute pression capables de 500 kPa.

Des brevets récents révèlent des conceptions à moteur noyé qui intègrent l'électronique dans le flux de liquide de refroidissement, éliminant les joints d'arbre et le risque de fuite tout en réduisant le bruit acoustique. Les gains de durabilité qui en résultent attirent les équipementiers de camions qui expérimentent des groupes motopropulseurs électriques à pile à combustible, qui fonctionnent en continu à des températures stables mais nécessitent une circulation fiable du liquide de refroidissement. Les plateformes ICE évoluent également : les pompes à vitesse variable raccourcissent le temps de réchauffage, améliorant l'efficacité de la combustion et les émissions à l'échappement, maintenant ainsi la demande résiliente même lorsque les ventes de véhicules électriques augmentent.

Par Canal de Distribution : La Transformation Numérique Accélère la Croissance en Ligne

Les grossistes hors ligne ont conservé 83,21 % de la part du marché des pompes à eau électriques automobiles en 2024, car les pompes à eau électriques nécessitent des équipements d'installation et d'étalonnage spécialisés. Les ateliers font confiance aux distributeurs locaux qui regroupent la formation technique et la gestion des garanties, d'autant plus que les défaillances des pompes peuvent causer des dommages catastrophiques au moteur. Cependant, le CAGR de 13,68 % du canal en ligne illustre le virage numérique du secteur : les mécaniciens professionnels commandent de plus en plus des pièces via des places de marché de commerce électronique qui fournissent des catalogues correspondant au NIV et un inventaire en temps réel.

Les fabricants exploitent des portails directs aux consommateurs pour fournir des mises à niveau de performance, des téléchargements de micrologiciels et des diagnostics à distance, se différenciant sur le marché des pompes à eau électriques automobiles. Ces plateformes rationalisent également les campagnes de rappel et assurent la conformité avec la directive DEEE européenne pour la collecte de l'électronique en fin de vie. À mesure que les véhicules électriques arrivent à maturité, les propriétaires habitués aux mises à jour logicielles à domicile exigeront probablement une commodité similaire pour les pièces de service, élargissant encore la pénétration en ligne.

Analyse Géographique

L'Asie-Pacifique représentait 38,75 % du marché des pompes à eau électriques automobiles en 2024 et devrait croître à un CAGR de 13,71 % jusqu'en 2030, reflétant des politiques d'électrification agressives et des avantages de coûts en Chine, au Japon et en Corée du Sud. Les normes de gestion thermique GB chinoises exigent des pompes qui restent opérationnelles pendant de longues périodes, poussant les équipementiers locaux à sélectionner des unités BLDC de haute spécification. Les fournisseurs nationaux collaborent avec des instituts de recherche pour améliorer la rétention des aimants à des températures élevées, renforçant la compétitivité à l'exportation. Denso et Aisin du Japon se concentrent sur des boîtiers en aluminium légers et des contrôleurs intégrés, capitalisant sur leur domination hybride pour préserver leur influence sur le marché. Pendant ce temps, les géants coréens des batteries LG Energy Solution et Samsung SDI s'associent avec des fabricants de pompes pour co-concevoir des modules de refroidissement intégrés aux batteries, accélérant les cycles de conception.

L'Europe se classe en bonne position, portée par les strictes émissions Euro 7 et un objectif zéro émission à l'échappement en 2035 qui force une prolifération rapide des véhicules électriques. Les fournisseurs allemands Bosch, Continental et Schaeffler mettent en œuvre des algorithmes de débit basés sur l'IA liés aux contrôleurs de domaine des véhicules, garantissant que les pompes ne consomment que la puissance nécessaire et prolongeant l'autonomie. Les réglementations de l'UE sur les véhicules en fin de vie poussent les entreprises à intégrer la recyclabilité, comme les composants électroniques détachables et les connecteurs standardisés, renforçant les priorités d'économie circulaire.

L'expansion de l'Amérique du Nord découle des règles CAFE ambitieuses, des mandats ZEV au niveau des États et d'une empreinte croissante de fabrication de véhicules électriques aux États-Unis et au Mexique. La législation américaine sur les infrastructures finance des corridors de recharge, augmentant la demande de plateformes 800 V nécessitant des pompes à haut débit. Les usines compétitives en termes de coûts du Mexique attirent les équipementiers mondiaux, favorisant la capacité régionale de pompes pour atténuer les risques tarifaires et logistiques. Les fournisseurs canadiens explorent les circuits de refroidissement des onduleurs en carbure de silicium, une niche qui nécessite une compatibilité avec les liquides de refroidissement à haute diélectrique, une capacité que les pompes électriques peuvent prendre en charge en utilisant des matériaux d'étanchéité résistants aux mélanges d'éthylène-glycol.

Paysage Concurrentiel

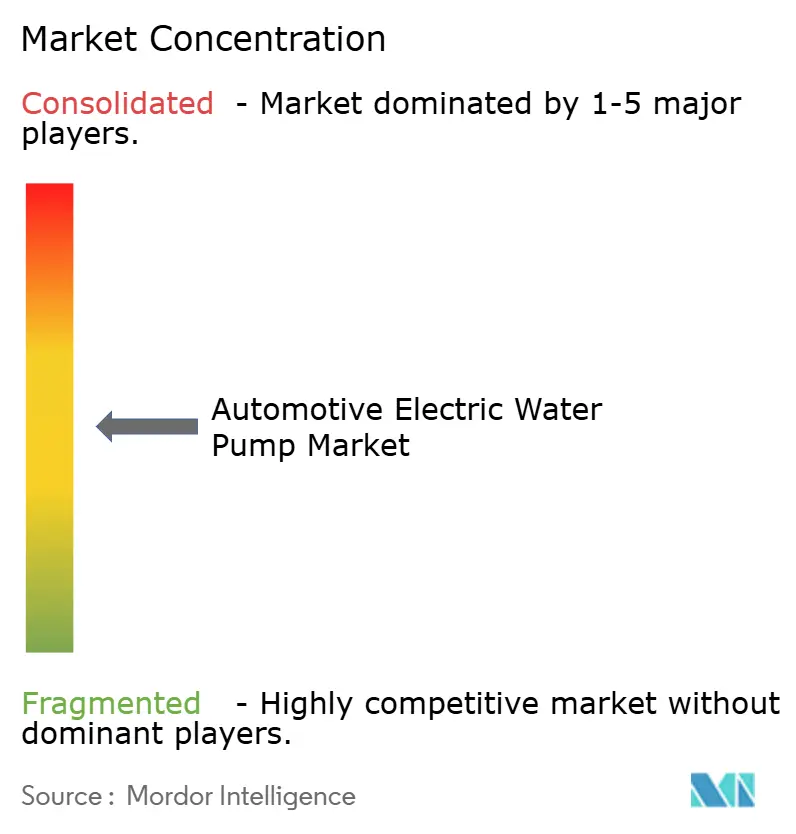

Le marché des pompes à eau électriques automobiles reste modérément fragmenté, bien que la consolidation s'accélère à mesure que les fournisseurs recherchent l'échelle et la profondeur logicielle. Bosch, Continental et Mahle s'appuient sur des décennies de savoir-faire en gestion thermique ainsi que sur des empreintes de fabrication robustes. Les nouveaux entrants, souvent issus des domaines de l'électronique ou du logiciel, se concentrent sur l'analyse prédictive qui transforme les pompes en centres de données pour la maintenance des flottes. La fusion de Schaeffler avec Vitesco Technologies en mars 2024 illustre l'intégration verticale, combinant des composants mécaniques avec une expertise en électronique de puissance pour offrir des gains d'efficacité au niveau du système.

La différenciation concurrentielle se concentre désormais sur la mise à niveau des micrologiciels, la conformité en matière de cybersécurité et l'intégration avec les architectures centralisées des véhicules. L'activité de brevets se concentre sur les roues à aubes résistantes aux impuretés, les moteurs noyés à entraînement magnétique et les contrôleurs auto-apprenants qui adaptent les courbes de débit en fonction du vieillissement des composants. Les partenariats entre les fabricants de pompes et les fournisseurs d'onduleurs en carbure de silicium soulignent la convergence du matériel de refroidissement avec la conception de l'électronique de puissance, consolidant des opportunités de vente croisée sur le marché des pompes à eau électriques automobiles.

Les fournisseurs de rang 1 courtisent également les fabricants de batteries pour regrouper les pompes dans des assemblages de modules thermiques, sécurisant des engagements de volume et réduisant la complexité d'intégration des équipementiers. Les start-ups expérimentent des conceptions à flux axial pour une hauteur d'emballage ultra-faible, une caractéristique appréciée dans les plateformes EV à châssis plat. Le champ concurrentiel mêle ainsi l'échelle héritée à l'innovation agile, et la concentration du marché devrait se resserrer à mesure que la complexité réglementaire et les investissements logiciels élèvent les barrières à l'entrée.

Leaders du Secteur des Pompes à Eau Électriques Automobiles

Robert Bosch GmbH

Continental AG

Rheinmetall AG

Mahle GmbH

Denso Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : Le Groupe Volkswagen et Rivian Automotive ont formé une coentreprise de 5,8 milliards USD pour créer des plateformes de véhicules définis par logiciel intégrant des pompes à eau électriques avec des systèmes de gestion thermique pilotés par l'IA.

- Novembre 2024 : Ceer Motors et Rimac Technology se sont associés pour concevoir des plateformes de véhicules électriques optimisées pour le Moyen-Orient, dotées de pompes électriques conçues pour des températures ambiantes supérieures à 50 °C.

- Octobre 2024 : Schaeffler AG a finalisé sa fusion avec Vitesco Technologies, établissant une unité commerciale unifiée d'électrification et de gestion thermique centrée sur des solutions de pompes électriques de nouvelle génération.

Portée du Rapport Mondial sur le Marché des Pompes à Eau Électriques Automobiles

| Refroidissement du Moteur |

| Refroidissement de la Batterie |

| Refroidissement du Turbocompresseur |

| Systèmes HVAC |

| Voitures Particulières |

| Véhicules Commerciaux Légers (VCL) |

| Véhicules Commerciaux Moyens et Lourds (VCML) |

| Moteur à Combustion Interne (ICE) |

| Véhicule Électrique à Batterie (BEV) |

| Véhicule Électrique Hybride Rechargeable (PHEV) |

| Véhicule Électrique Hybride (HEV) |

| Véhicule Électrique à Pile à Combustible (FCEV) |

| Hors Ligne |

| En Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Application | Refroidissement du Moteur | |

| Refroidissement de la Batterie | ||

| Refroidissement du Turbocompresseur | ||

| Systèmes HVAC | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Commerciaux Légers (VCL) | ||

| Véhicules Commerciaux Moyens et Lourds (VCML) | ||

| Par Type de Propulsion | Moteur à Combustion Interne (ICE) | |

| Véhicule Électrique à Batterie (BEV) | ||

| Véhicule Électrique Hybride Rechargeable (PHEV) | ||

| Véhicule Électrique Hybride (HEV) | ||

| Véhicule Électrique à Pile à Combustible (FCEV) | ||

| Par Canal de Distribution | Hors Ligne | |

| En Ligne | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des pompes à eau électriques automobiles en 2025 ?

Le marché des pompes à eau électriques automobiles sera de 4,41 milliards USD en 2025.

Quel CAGR est attendu pour les pompes à eau électriques automobiles jusqu'en 2030 ?

Le marché devrait croître à un CAGR de 13,61 % entre 2025 et 2030.

Quel segment d'application se développe le plus rapidement ?

Le refroidissement de la batterie est le segment à la croissance la plus rapide, progressant à un CAGR de 13,66 % jusqu'en 2030.

Quelle région est en tête de la demande de pompes à eau électriques ?

L'Asie-Pacifique détient la plus grande part en 2024 à 38,75 % et est en bonne voie pour le CAGR le plus élevé de 13,71 % jusqu'en 2030.

Qui sont les acteurs clés dans les pompes à eau électriques ?

Bosch, Continental, Mahle, Schaeffler et plusieurs entrants axés sur l'électronique dominent les volumes d'expédition.

Quel est le principal obstacle à une adoption plus large ?

Les coûts initiaux plus élevés par rapport aux pompes mécaniques restent le principal obstacle, en particulier dans les catégories de véhicules sensibles aux coûts.

Dernière mise à jour de la page le: