Taille et Part du Marché de l'Injection Directe d'Essence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

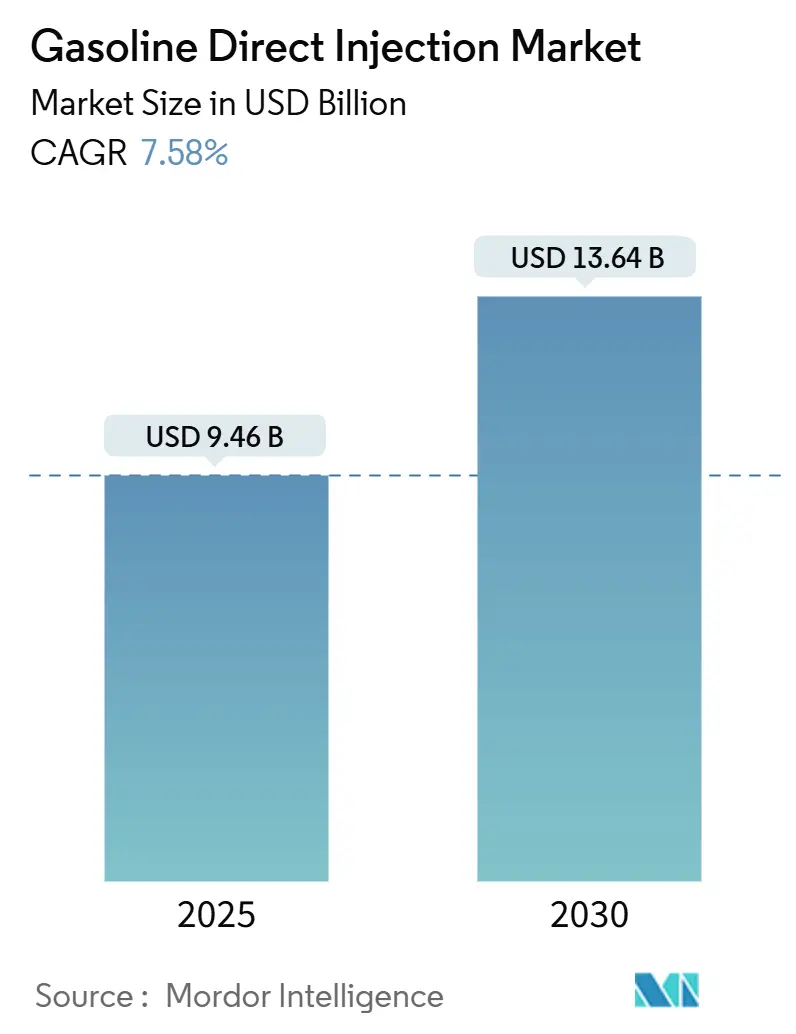

| Taille du Marché (2025) | 9.46 Milliards de dollars |

| Taille du Marché (2030) | 13.64 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Injection Directe d'Essence par Mordor Intelligence

La taille du Marché de l'Injection Directe d'Essence est estimée à 9,46 milliards USD en 2025, et devrait atteindre 13,64 milliards USD d'ici 2030, à un CAGR de 7,58 % au cours de la période de prévision (2025-2030). La pression réglementaire demeure le principal catalyseur, les normes Euro 7, CN7 et BS6 contraignant les constructeurs automobiles à adopter des systèmes haute pression qui réduisent le nombre de particules tout en préservant la puissance grâce à la réduction de la cylindrée des moteurs. L'innovation continue dans les injecteurs piézoélectriques et l'intégration des capteurs de pression renforce cette trajectoire en améliorant l'atomisation du spray et la stabilité de la combustion. L'échelle de production de l'Asie-Pacifique, portée par la production massive de la Chine en 2024, soutient la compétitivité des coûts, accélérant la pénétration de l'injection directe d'essence même à mesure que l'électrification régionale progresse. Parallèlement, la popularité des SUV remet en question la réduction extrême de la cylindrée, incitant les OEM à associer des moteurs à injection directe d'essence de plus grande cylindrée à des modules hybrides pour un équilibre entre performance et conformité aux émissions. L'intensité concurrentielle est élevée, Bosch, Continental et DENSO s'efforçant d'intégrer des ECU à informatique de périphérie permettant des mises à jour de cartographie du carburant par voie hertzienne, prolongeant ainsi la valeur du cycle de vie du système.

Points Clés du Rapport

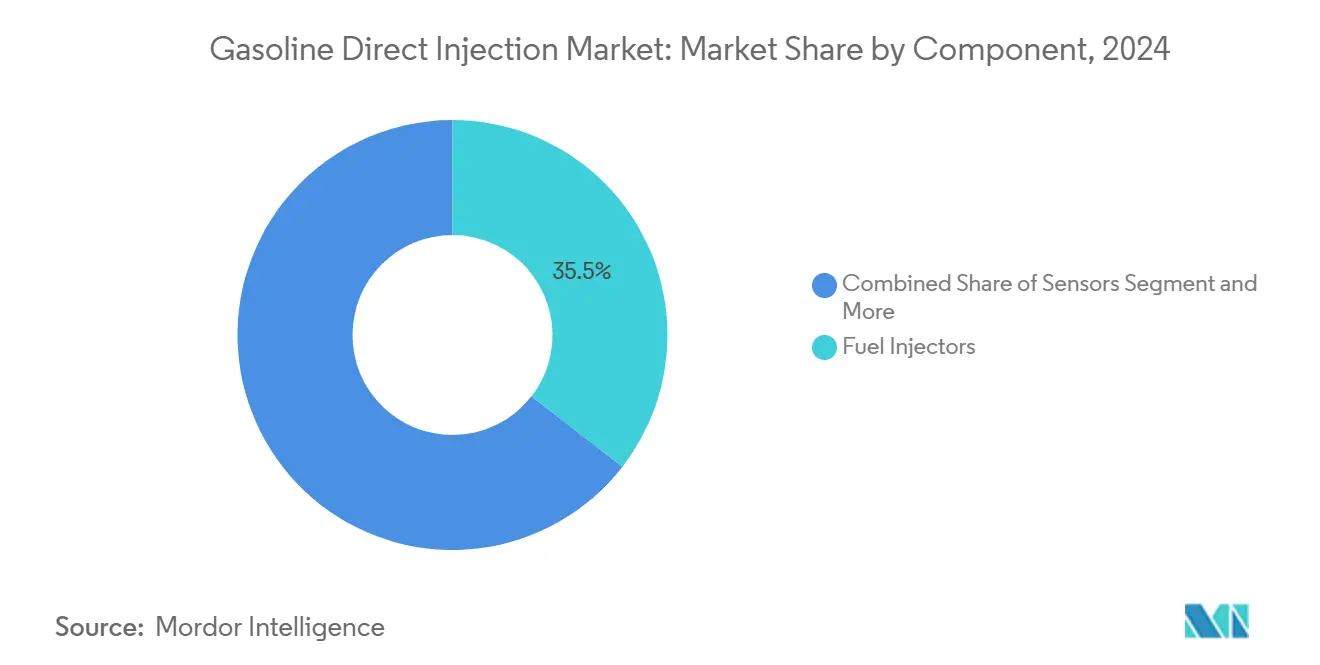

- Par composant, les injecteurs de carburant ont dominé avec 35,46 % de la part du marché de l'injection directe d'essence en 2024, tandis que les capteurs ont enregistré le CAGR le plus rapide de 7,61 % jusqu'en 2030.

- Par type de moteur, les configurations en ligne-4 ont capturé 63,24 % de la part du marché de l'injection directe d'essence en 2024, tandis que les moteurs en ligne-3 devraient croître à un CAGR de 7,63 % jusqu'en 2030.

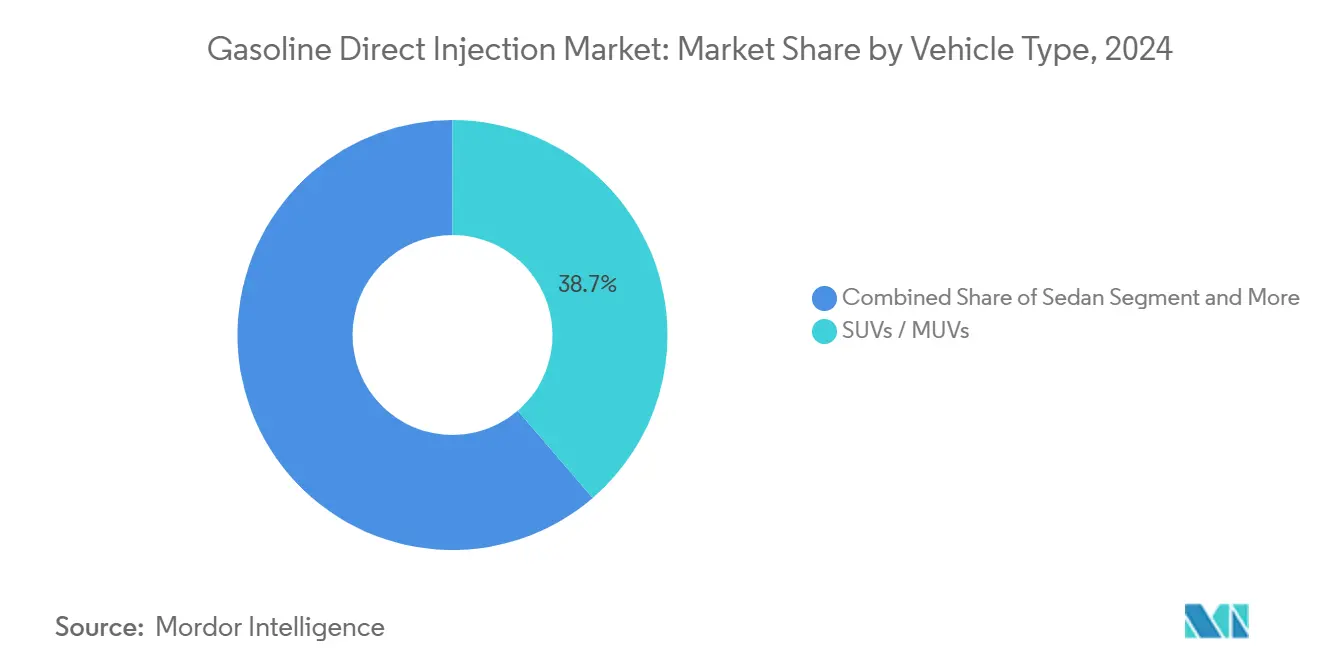

- Par type de véhicule, les SUV et MUV ont représenté 38,71 % de la part du marché de l'injection directe d'essence en 2024 et progressent à un CAGR de 7,59 % jusqu'en 2030.

- Par canal de vente, les OEM ont conservé 77,63 % de la part du marché de l'injection directe d'essence en 2024, mais le marché secondaire est prêt pour un CAGR de 7,65 % en raison de la hausse de la demande de maintenance.

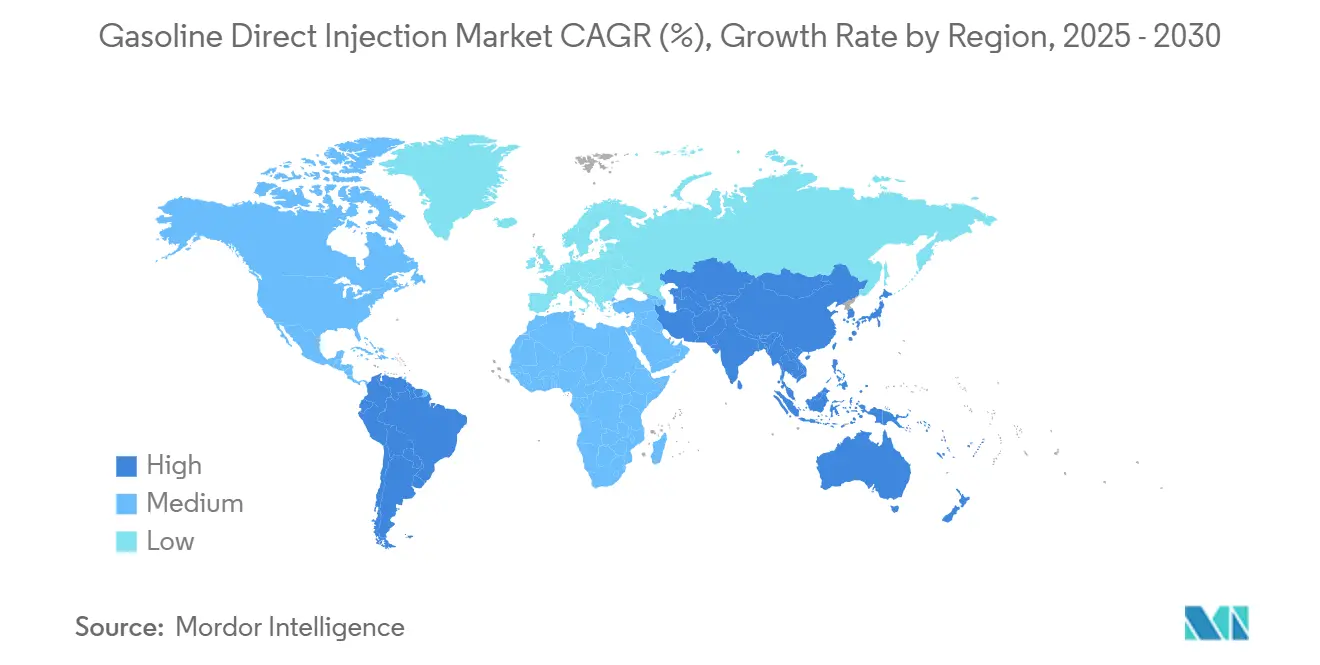

- Par région, l'Asie-Pacifique détenait 38,23 % de la part du marché de l'injection directe d'essence en 2024 et devrait afficher un CAGR de 7,66 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Injection Directe d'Essence

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Émissions Plus Strictes | +2.1% | Mondial, avec l'UE et la Chine en tête | Moyen terme (2-4 ans) |

| Réduction de la Cylindrée des Moteurs par les OEM | +1.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance de la Production de Véhicules à Essence | +1.5% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Intégration de l'Injection Directe d'Essence | +1.2% | Mondial, avec adoption précoce au Japon et dans l'UE | Moyen terme (2-4 ans) |

| Systèmes d'Injection Haute Pression | +0.7% | Mondial, adoption portée par la technologie | Long terme (≥ 4 ans) |

| ECU à Informatique de Périphérie | +0.3% | Segments premium d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes d'Émissions et d'Économie de Carburant Plus Strictes

Les nouveaux seuils de nombre de particules PN10 dans Euro 7 et les clauses similaires CN7 contraignent les OEM à reconcevoir les chambres de combustion, à élever les pressions de carburant au-delà de 350 bar et à adopter des filtres à particules d'essence[1]« Proposition de normes Euro 7 », Commission européenne, europa.EU . Les réductions de soufre de 50 ppm à 10 ppm dans le carburant BS6 permettent une injection plus propre mais imposent des diagnostics embarqués qui accroissent la complexité électronique. Ces politiques accélèrent l'adoption du marché de l'injection directe d'essence dans toutes les classes de cylindrée et créent une demande dérivée pour les capteurs de pression, les rampes haute résistance et les services d'étalonnage logiciel.

Réduction de la Cylindrée et Turbocompression des Moteurs par les OEM

Grâce à la précision de la synchronisation de l'injection au niveau de la milliseconde, les moteurs en ligne-3 et en ligne-4 turbocompressés égalent ou dépassent la puissance des V6 traditionnels. Le moteur T-GDI 2,5 litres de Kia vise un gain minimal d'efficacité thermique et une augmentation de puissance d'un dixième, illustrant comment l'injection directe supporte une pression de suralimentation plus élevée sans cliquetis. Les soupapes de décharge à actionnement électrique de BorgWarner assurent un contrôle de la pression de suralimentation en temps réel qui se synchronise avec les impulsions des injecteurs, permettant aux moteurs à cylindrée réduite de respecter les objectifs CAFE américains sans sacrifier l'agrément de conduite.

Croissance de la Production de Véhicules à Essence en Asie-Pacifique

La Chine a produit plus de 31 millions de véhicules en 2024, même avec une pénétration des véhicules à nouvelles énergies de deux cinquièmes, maintenant une production absolue de moteurs à combustion interne considérable et soutenant les économies d'échelle pour les composants d'injection directe d'essence. L'adoption de la norme BS6 en Inde a stimulé la migration de l'injection multipoint vers l'injection directe pour respecter une réduction d'un quart des émissions de NOx, tandis que la croissance des exportations chinoises de deux cinquièmes répand les injecteurs fabriqués en Asie-Pacifique dans le monde entier. Les champions nationaux BYD et Geely détiennent trois cinquièmes de la part de marché intérieure, catalysant des chaînes d'approvisionnement localisées qui réduisent les coûts livrés d'un dixième par rapport aux importations.

Intégration de l'Injection Directe d'Essence dans les Groupes Motopropulseurs Hybrides

Les moteurs D-4S de Toyota associent l'injection sur rampe et l'injection directe pour réduire les particules de plus de la moitié tout en atteignant deux cinquièmes d'efficacité thermique, prouvant que l'injection directe d'essence complète l'assistance électrique[2]« Guide technique des moteurs Dynamic Force », Toyota Motor Corporation, Toyota. Global. Les concepts à taux de compression variable améliorent encore l'efficacité d'un quart sur les cycles WLTC. Les événements fréquents de démarrage-arrêt dans les hybrides augmentent les cycles de service des injecteurs et des pompes, stimulant la demande de stacks piézoélectriques durables et d'ECU auto-apprenants qui se recalibrent à la volée.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Électrification Rapide | -1.9% | Mondial, avec la Chine et l'UE en tête | Moyen terme (2-4 ans) |

| Coût Élevé | -1.1% | Mondial, en particulier les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Risque de Garantie lié à l'Encrassement en Carbone des Soupapes d'Admission | -0.8% | Mondial, affectant la demande du marché secondaire | Long terme (≥ 4 ans) |

| Futures Réglementations PN | -0.5% | UE et régions suivant les normes Euro | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Électrification Rapide des Véhicules de Tourisme

La part des véhicules à nouvelles énergies en Chine a atteint près de la moitié en 2024, soutenue par des subventions allant jusqu'à 2 800 USD par unité, réorientant les capitaux des OEM vers les programmes de batteries et contraignant les budgets de R&D pour l'injection directe d'essence. Pourtant, les moteurs à combustion persistent dans les flottes commerciales et les segments sensibles aux prix, atténuant l'impact négatif. Les usines en surcapacité fonctionnant à moitié de leur utilisation font pression sur les équipementiers de rang 1 pour qu'ils se consolident ou se diversifient dans des modules de carburant orientés hybrides.

Coût Élevé et Complexité de Maintenance

Les injecteurs piézoélectriques coûtent plusieurs fois le prix des conceptions électromagnétiques et nécessitent des tolérances au niveau du micron. Les pompes haute pression dépassant 2 000 psi exigent des alliages spéciaux, augmentant le coût des matériaux de manière minimale par rapport aux systèmes d'injection sur rampe. Les outils de diagnostic spécialisés et la formation des techniciens augmentent les coûts totaux de possession, ralentissant l'adoption dans les économies émergentes où les économies de carburant seules peuvent ne pas compenser les frais de service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Précision Intégrée Redéfinit la Performance

Les injecteurs de carburant ont conservé 35,46 % de la part du marché de l'injection directe d'essence en 2024, reflétant leur rôle de garants de la qualité de la combustion. La taille du marché de l'injection directe d'essence pour les injecteurs devrait s'élargir à mesure que les OEM augmentent les pressions de rampe à 350 bar pour la conformité Euro 7. Le 40 millionième injecteur piézoélectrique de Continental illustre comment les architectures à entraînement direct réduisent le délai de réponse, permettant des stratégies à sept injections qui réduisent les précurseurs de suie d'un cinquième. Les capteurs sont prêts pour un CAGR de 7,61 % jusqu'en 2030, portés par le besoin de diagnostics embarqués capturant les ondes de pression en cylindre et les oscillations de pression de rampe.

Les ECU intègrent des algorithmes adaptatifs, tandis que les pompes et rampes haute pression emploient des aciers à surface durcie pour résister à la fatigue à 3 000 psi. Les solutions de rampe en boucle fermée de Bosch maintiennent une stabilité de ±1 bar même lors de pics de charge transitoires. La plateforme i-ART de DENSO intègre des microprocesseurs dans les corps d'injecteurs, produisant des données de réglage spécifiques à chaque cylindre à chaque cycle de combustion.

Par Type de Moteur : La Réduction de Cylindrée Stimule l'Élan des Moteurs Trois Cylindres

Les moteurs en ligne-4 détenaient 63,24 % de la part du marché de l'injection directe d'essence en 2024, soulignant leur omniprésence dans les véhicules compacts et de taille moyenne dans le monde entier. La taille du marché de l'injection directe d'essence liée aux blocs I4 reste résiliente en raison de rapports coût-puissance équilibrés. Néanmoins, les moteurs en ligne-3 mènent la croissance avec un CAGR de 7,63 %, la turbocompression et les stratégies d'injection avancées permettant de délivrer 140 ch à partir de cylindrées inférieures à 1,5 litre, comme l'illustre le moteur Kappa T-GDI 1,4 de Hyundai.

Les unités V6 et V8 persistent dans les niches de performance et de luxe, exploitant la charge stratifiée activée par l'injection directe d'essence à faible charge pour des gains d'efficacité tout en délivrant une puissance maximale. Les premiers prototypes d'allumage par compression à essence démontrent des efficacités thermiques au frein supérieures à deux cinquièmes, indiquant une marge supplémentaire pour les architectures à grand alésage. L'évolution vers des plateformes modulaires permet aux OEM de déployer des familles d'injecteurs ordinaires du I3 au V8, améliorant les économies d'échelle.

Par Type de Véhicule : La Demande de SUV Remodèle les Priorités d'Étalonnage

Les SUV et MUV ont contribué à hauteur de 38,71 % de la part du marché de l'injection directe d'essence en 2024 et dépasseront le marché de l'injection directe d'essence à un CAGR de 7,59 % jusqu'en 2030. Ces plateformes plus lourdes nécessitent des calibrations riches en couple qui associent des moteurs à injection directe d'essence de plus grande cylindrée à une assistance mild-hybrid. Le nouveau T-GDI 2,5 litres de Kia vise à augmenter la puissance de 12 % sans compromettre l'économie de carburant, répondant aux SUV de taille moyenne qui dominent les salles d'exposition mondiales.

Les berlines et les berlines à hayon bénéficient encore le plus de la réduction de cylindrée, permettant aux OEM d'atteindre les objectifs de CO₂ de flotte avec moins de cylindres. Les pick-up et les fourgonnettes adoptent l'injection directe d'essence à un rythme mesuré, contraints par les attentes en matière de durabilité et les coûts initiaux plus élevés. Néanmoins, les nouveaux contrats de turbocompresseurs de BorgWarner pour les camions légers suggèrent un investissement continu dans les groupes motopropulseurs à essence pour les segments utilitaires nord-américains.

Par Canal de Vente : La Complexité de Service Stimule le Potentiel du Marché Secondaire

Les installations OEM représentaient 77,63 % de la part du marché de l'injection directe d'essence en 2024, soulignant la nécessité d'un étalonnage et d'une validation au niveau de l'usine. La taille du marché de l'injection directe d'essence attribuable aux OEM reste considérable, mais le marché secondaire affiche un CAGR de 7,65 % à mesure que les flottes vieillissent. Les joints haute pression et les filtres à particules nécessitent des remplacements que les ateliers indépendants proposent de plus en plus.

Le programme national de nettoyage au carbone pour l'injection directe d'essence de Valvoline illustre l'innovation du marché secondaire. Pour les véhicules opérant dans des environnements poussiéreux, des intervalles sont recommandés dès 8 000 km. Les spécialistes en outillage tels qu'ASNU fournissent des bancs d'injecteurs capables de pulsations à 3 000 psi, élargissant la couverture de service. L'évolution des composants remis à neuf vers les composants neufs reflète les tolérances au niveau microscopique qui excluent les méthodes de reconstruction traditionnelles.

Analyse Géographique

Les 38,23 % de la part du marché de l'injection directe d'essence de l'Asie-Pacifique en 2024 soulignent sa double domination en tant que principal pôle de production et arène de consommation à la croissance la plus rapide. Même avec une pénétration des véhicules à nouvelles énergies de deux cinquièmes, la production de 31 millions d'unités de la Chine crée une base installée immense qui sécurise les contrats de volume pour les fabricants régionaux d'injecteurs et de pompes. Les exportations augmentent de manière exponentielle, étendant l'influence d'approvisionnement de l'Asie-Pacifique en Amérique latine et en Europe de l'Est, ancrant une perspective de CAGR de 7,66 % jusqu'en 2030.

L'Amérique du Nord s'appuie sur les technologies du marché de l'injection directe d'essence pour équilibrer l'appétit des consommateurs pour les SUV et les camions avec les règles d'économie de carburant. Les normes de niveau 3 mettent l'accent sur la masse de particules plutôt que sur le nombre, façonnant les stratégies d'étalonnage autour de la réduction de la masse de suie sans adopter universellement les filtres à particules. Les extensions à long terme des turbocompresseurs de BorgWarner valident une feuille de route durable pour les moteurs à combustion au-delà de 2028.

Le leadership de l'Europe dans la législation PN10 impose l'adoption universelle des filtres à particules d'essence, augmentant les coûts du système tout en positionnant les fournisseurs régionaux à la pointe de l'intégration des capteurs et des diagnostics logiciels. L'étape des injecteurs piézoélectriques de Continental depuis son usine allemande démontre une profondeur de fabrication qui sous-tend la compétitivité à l'exportation. Les régions émergentes d'Amérique du Sud, du Moyen-Orient et d'Afrique intègrent l'injection directe d'essence à mesure que les OEM mondiaux transplantent des plateformes conformes, avec des taux d'adoption liés aux améliorations de la qualité du carburant et aux incitations fiscales pour les véhicules à faibles émissions de CO₂.

Paysage Concurrentiel

Le marché de l'injection directe d'essence présente un écosystème de rang 1 modérément concentré. Bosch ancre le domaine avec des solutions de bout en bout, intégrant pompes, rampes, injecteurs et contrôleurs sous une suite d'étalonnage unique. Continental tire parti de son échelle de fabrication, 40 millions d'injecteurs piézoélectriques produits pour alimenter des unités à entraînement direct de nouvelle génération et traditionnelles qui suppriment l'amortissement hydraulique pour des réponses d'aiguille de 90 µs. DENSO se différencie avec des injecteurs en boucle fermée i-ART qui s'auto-ajustent à chaque événement de combustion, permettant une conformité aux émissions plus stricte sans cycles ECU supplémentaires[3]« Présentation du système d'injection de carburant i-ART », DENSO Corporation, denso.com .

La concurrence émergente se concentre sur les modules de capteurs avancés et les architectures de mise à jour par voie hertzienne. Les entreprises mécaniques traditionnelles s'associent à des spécialistes des semi-conducteurs pour intégrer une intelligence artificielle de périphérie qui prédit les anomalies de combustion, réduisant les risques de garantie.

L'innovation dans les services du marché secondaire ajoute un autre axe concurrentiel : le réseau national de nettoyage de Valvoline et l'acquisition de VaporWorx par The Aeromotive Group élargissent les sources de revenus récurrents en répondant aux points de douleur de maintenance inhérents aux systèmes de carburant haute pression. Les clauses anti-falsification d'Euro 7 élèvent la sécurité logicielle au rang de différenciateurs de rang 1, récompensant les fournisseurs dotés de cadres robustes de cyberdéfense.

Leaders du Secteur de l'Injection Directe d'Essence

Robert Bosch GmbH

Denso Corporation

Continental AG

Aptiv PLC

Magneti Marelli S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Kia a dévoilé un moteur T-GDI turbocompressé de 2,5 litres visant un gain d'efficacité thermique de 5 % et une augmentation de puissance de 12 %. Il est prévu pour les hybrides, les modèles à moteur à combustion interne et les générateurs à prolongateur d'autonomie.

- Février 2025 : BorgWarner a prolongé les contrats de turbocompresseurs à soupape de décharge avec un grand OEM nord-américain jusqu'en 2028, intégrant des systèmes à actionnement électrique pour les moteurs à essence de taille moyenne.

- Février 2025 : The Aeromotive Group a acquis VaporWorx pour approfondir son portefeuille de distribution de carburant pour le marché secondaire avec des systèmes électroniques de contrôle du carburant, conservant le fondateur Carl Casanova comme directeur technique.

Portée du Rapport Mondial sur le Marché de l'Injection Directe d'Essence

| Injecteurs de Carburant |

| Unités de Contrôle Moteur (ECU) |

| Capteurs |

| Pompes à Carburant |

| Rampes de Carburant |

| En Ligne-3 (I3) |

| En Ligne-4 (I4) |

| V6 |

| V8 |

| Berline à Hayon |

| Berline |

| SUV/MUV |

| Fourgonnette |

| Pick-up |

| OEM |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Composant | Injecteurs de Carburant | |

| Unités de Contrôle Moteur (ECU) | ||

| Capteurs | ||

| Pompes à Carburant | ||

| Rampes de Carburant | ||

| Par Type de Moteur | En Ligne-3 (I3) | |

| En Ligne-4 (I4) | ||

| V6 | ||

| V8 | ||

| Par Type de Véhicule | Berline à Hayon | |

| Berline | ||

| SUV/MUV | ||

| Fourgonnette | ||

| Pick-up | ||

| Par Canal de Vente | OEM | |

| Marché Secondaire | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'injection directe d'essence en 2025 ?

La taille du marché de l'injection directe d'essence est de 9,46 milliards USD en 2025, avec une projection d'atteindre 13,64 milliards USD d'ici 2030.

Quelle région domine la demande de composants d'injection directe d'essence ?

L'Asie-Pacifique est en tête avec une part de 38,23 % en 2024, soutenue par la production de 31 millions de véhicules en Chine et une perspective de CAGR régional de 7,66 %.

Quelle est la configuration de moteur à la croissance la plus rapide utilisant l'injection directe d'essence ?

Les moteurs en ligne-3 affichent la croissance la plus élevée, progressant à un CAGR de 7,63 % grâce à la turbocompression et à l'injection directe permettant une réduction agressive de la cylindrée.

Pourquoi les capteurs sont-ils la catégorie de composants d'injection directe d'essence à la croissance la plus rapide ?

Les capteurs affichent un CAGR de 7,61 % car Euro 7 et les réglementations similaires exigent une surveillance précise de la pression en cylindre et de la pression de rampe pour gérer les émissions de particules.

Comment l'électrification affecte-t-elle l'avenir de l'injection directe d'essence ?

L'adoption rapide des véhicules électriques réduit la croissance de l'injection directe d'essence de −1,9 point de pourcentage sur le CAGR projeté, mais les groupes motopropulseurs hybrides s'appuient toujours sur des moteurs à injection directe avancés pour des gains d'efficacité.

Dernière mise à jour de la page le: