Taille et part du marché des vannes de frein automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 27.74 Milliards de dollars |

| Taille du Marché (2030) | 33.05 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

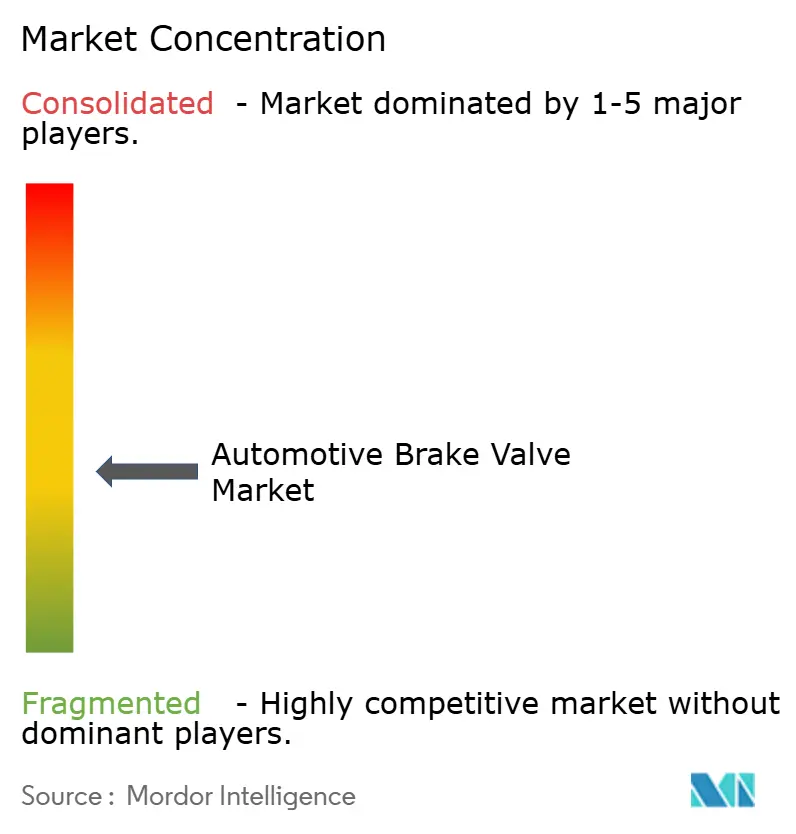

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vannes de frein automobiles par Mordor Intelligence

La taille du marché des vannes de frein automobiles est de 27,74 milliards USD en 2025 et devrait atteindre 33,05 milliards USD d'ici 2030 à un TCAC de 3,41 %, la croissance étant portée par des réglementations de sécurité plus strictes, une électrification accélérée et une intégration plus poussée des plateformes de freinage par câble. La demande des véhicules commerciaux, l'adoption des vannes électroniques et la pénétration croissante des matériaux composites reconfigurent le calcul concurrentiel, tandis que la volatilité de la chaîne d'approvisionnement et les coûts de conformité réglementaire freinent l'expansion des marges à court terme. Notamment, les vannes de frein électroniques gagnent des parts de marché à mesure que les constructeurs automobiles coordonnent en temps réel le freinage, la récupération d'énergie régénérative et les fonctions d'aide à la conduite. Les boîtiers composites, les assemblages intégrant des capteurs et la logique de contrôle définie par logiciel font augmenter les prix de vente moyens, orientant le bassin de valeur vers les fournisseurs qui associent composants mécaniques et électronique avancée. L'Asie-Pacifique reste à la fois la plus grande base de production et le centre de demande à la croissance la plus rapide, garantissant que les préférences de conception régionales et les cadres réglementaires dictent de plus en plus les feuilles de route mondiales des produits.

Principaux enseignements du rapport

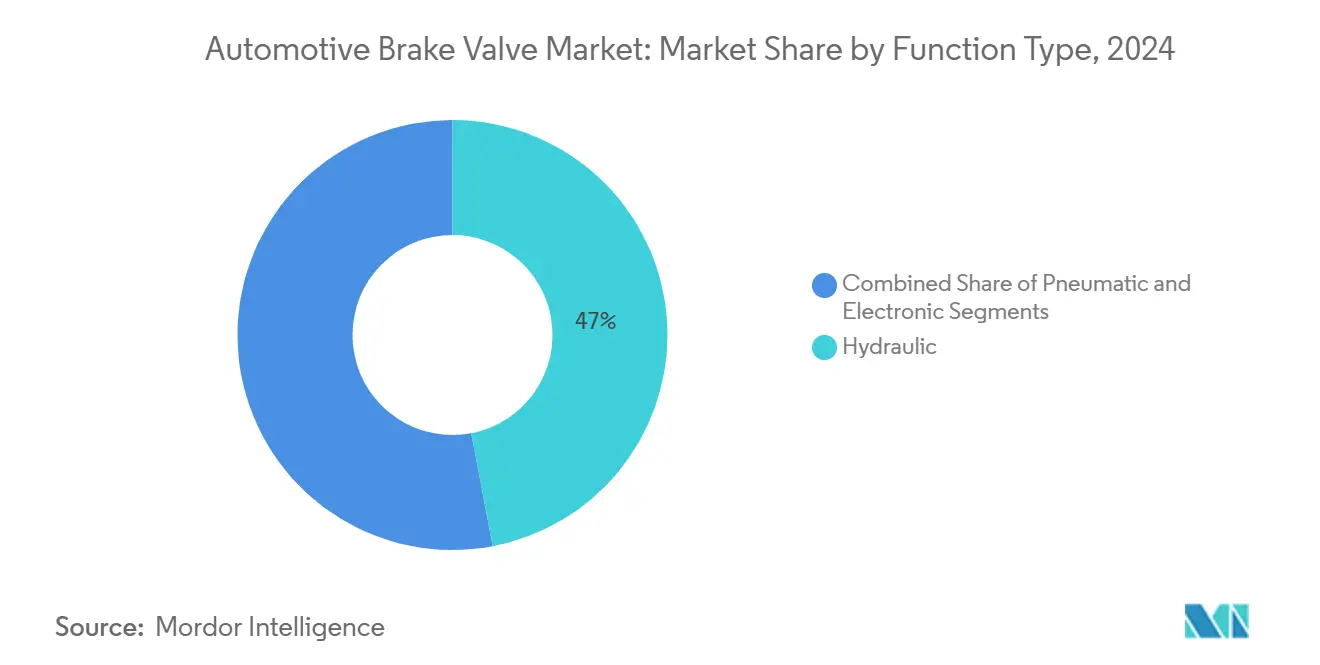

- Par type de fonction, les vannes hydrauliques détenaient 47,03 % de la part du marché des vannes de frein automobiles en 2024, tandis que les vannes électroniques progressent à un TCAC de 8,90 % jusqu'en 2030.

- Par matériau, l'acier dominait avec 62,14 % de la part du marché des vannes de frein automobiles en 2024, tandis que les composites se développent à un TCAC de 10,60 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 57,28 % de la part du marché des vannes de frein automobiles en 2024, mais les véhicules utilitaires légers devraient afficher le TCAC le plus rapide à 7,80 %.

- Par technologie, les systèmes de freinage conventionnels contrôlaient 64,09 % de la part du marché des vannes de frein automobiles en 2024, tandis que les systèmes régénératifs devraient enregistrer un TCAC de 12,40 % sur l'horizon de prévision.

- Par canal de vente, le segment équipementier a contribué à hauteur de 78,22 % des revenus du marché des vannes de frein automobiles en 2024, tandis que le marché secondaire croît à un TCAC de 9,50 % en raison de la complexité croissante des composants.

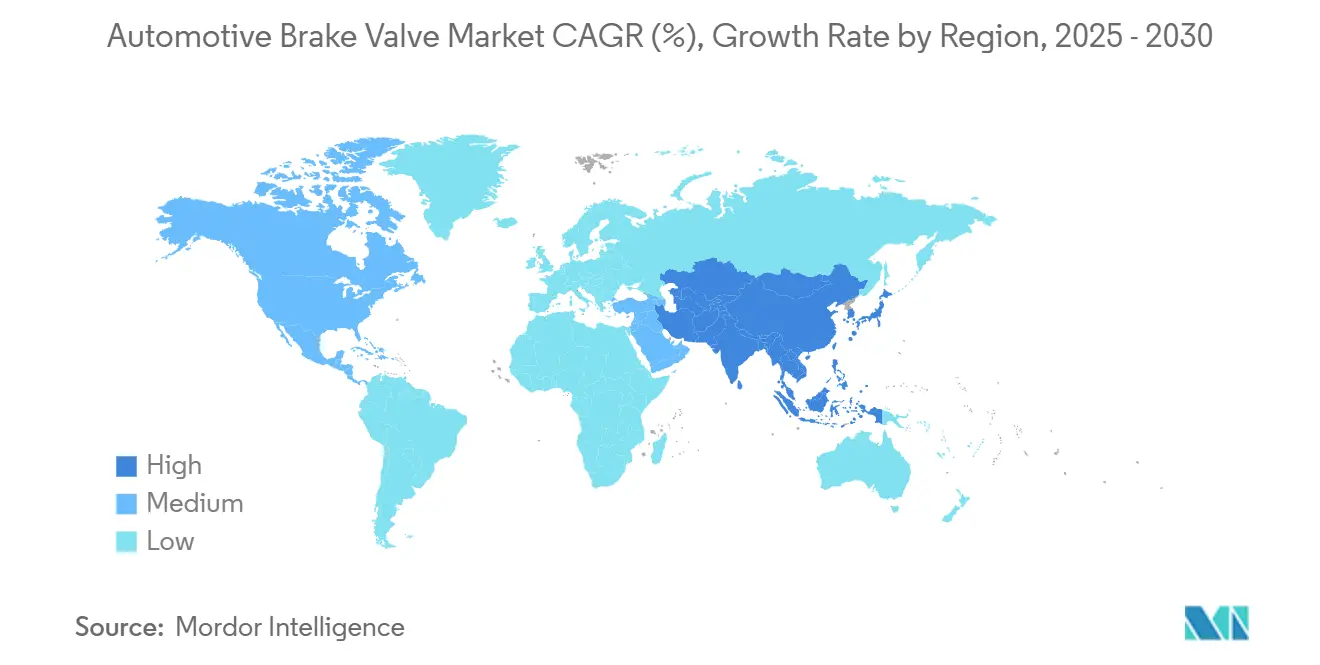

- Par géographie, l'Asie-Pacifique commandait 41,37 % de la part du marché des vannes de frein automobiles en 2024 et devrait se développer à un TCAC de 9,20 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des vannes de frein automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Électrification rapide augmentant la demande de vannes de frein à commande électronique | +1.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pénétration des systèmes d'aide à la conduite avancés favorisant le passage aux architectures de freinage par câble | +0.9% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations de sécurité liées aux émissions se renforçant après Euro 7 et China VII | +0.8% | Europe, Chine, répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance mondiale du fret dans le commerce électronique stimulant les volumes de vannes de frein à air dans les camions lourds | +0.6% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration de capteurs intelligents de surveillance de l'état de santé dans les vannes | +0.7% | Mondial, adoption menée par les équipementiers premium en Europe et aux États-Unis | Long terme (≥ 4 ans) |

| Plateformes hybrides légères 48 V créant une demande de niche pour les vannes électrohydrauliques basse pression | +0.5% | Europe et Asie-Pacifique, pénétration limitée aux États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les réglementations de sécurité liées aux émissions favorisent l'adoption des vannes électroniques

Les normes d'émissions Euro 7 et China VII, en vigueur à partir de 2025-2026, imposent la surveillance des particules de poussière de frein, ce qui modifie fondamentalement les exigences de conception des vannes au-delà des fonctions traditionnelles de modulation de pression. Ces réglementations imposent l'intégration de capteurs de particules dans les assemblages de vannes de frein, créant une demande d'unités à commande électronique capables de transmettre en temps réel des données sur les émissions aux réseaux de contrôle du véhicule. Le cadre réglementaire s'étend au-delà des véhicules particuliers aux camions commerciaux, où les systèmes de vannes de frein à air doivent intégrer des capacités de surveillance électronique jusqu'alors absentes des architectures purement pneumatiques.

La conformité nécessite des conceptions de vannes dotées de capacités de diagnostic intégrées, passant d'un fonctionnement purement mécanique à des systèmes électropneumatiques hybrides pouvant s'interfacer avec les modules de contrôle des émissions du véhicule. Les normes créent un fossé réglementaire favorisant les fournisseurs dotés de capacités d'intégration électronique, car les fabricants traditionnels de vannes pneumatiques font face à des coûts de réingénierie substantiels pour obtenir la certification de conformité auprès des organismes de réglementation, notamment la Commission européenne et le ministère de l'Écologie et de l'Environnement de Chine.

L'électrification accélère l'intégration des vannes de frein électroniques

L'électrification des véhicules redéfinit fondamentalement les exigences des vannes de frein, car les systèmes de freinage régénératif exigent une coordination transparente entre les modes de friction et de récupération d'énergie grâce à une modulation de pression à commande électronique. Les véhicules électriques nécessitent des vannes de frein capables d'ajustements rapides de la pression pour optimiser la récupération d'énergie tout en maintenant les performances de freinage, nécessitant des temps de réponse inférieurs à 10 millisecondes contre 50 à 100 millisecondes pour les systèmes hydrauliques conventionnels[1]"Contrôle automatisé des fluides dans les véhicules modernes - Le rôle des vannes solénoïdes,"electricsolenoidvalves.com.. La transition élimine les servofreins à dépression au profit de systèmes électrohydrauliques, créant une demande de vannes solénoïdes haute vitesse et d'unités de contrôle de pression électroniques capables de moduler la force de freinage indépendamment à chaque roue.

Les véhicules commerciaux électriques à batterie présentent des défis uniques, nécessitant des systèmes de vannes de frein à air fonctionnant efficacement avec une puissance électrique limitée tout en maintenant des capacités de secours pneumatique à sécurité intégrée. Cette évolution technologique favorise les fournisseurs ayant une expertise en intégration de commande électronique, car les fabricants traditionnels de vannes hydrauliques doivent développer de nouvelles compétences en algorithmes de contrôle moteur et en technologies de fusion de capteurs.

L'intégration des systèmes d'aide à la conduite avancés exige l'évolution des architectures de freinage par câble

La pénétration des systèmes d'aide à la conduite avancés entraîne des changements fondamentaux dans l'architecture des vannes de frein, car le freinage d'urgence autonome et le régulateur de vitesse adaptatif nécessitent une modulation de pression à la milliseconde près, impossible avec les systèmes hydrauliques traditionnels. Les systèmes de freinage par câble éliminent les liaisons mécaniques entre la pédale de frein et les actionneurs en bout de roue, nécessitant des réseaux de vannes à commande électronique qui exécutent des algorithmes de freinage complexes sans intervention du conducteur. La technologie permet un contrôle individuel de la pression aux roues, essentiel pour les systèmes de stabilité du véhicule, nécessitant des conceptions de vannes avec des capteurs de rétroaction de position intégrés et des systèmes de secours mécaniques à sécurité intégrée.

Les véhicules autonomes de niveau 3 et supérieur exigent des systèmes de vannes de frein redondants qui maintiennent une capacité de freinage totale malgré des défaillances électroniques à point unique, favorisant le développement d'architectures de vannes électroniques à double circuit avec des alimentations électriques indépendantes. Cette évolution crée des opportunités pour les fournisseurs capables d'intégrer le matériel de vanne avec des logiciels de contrôle sophistiqués, tandis que les fabricants traditionnels de vannes mécaniques risquent d'être supplantés s'ils ne développent pas de capacités en systèmes électroniques.

La croissance du fret du commerce électronique élargit la demande de vannes pour véhicules commerciaux

L'expansion mondiale du commerce électronique génère une demande sans précédent pour les systèmes de freinage des véhicules commerciaux, les volumes de fret augmentant et l'utilisation des véhicules de livraison s'intensifiant, créant une demande de remplacement soutenue pour les vannes de frein à air dans les applications lourdes. L'optimisation de la livraison du dernier kilomètre nécessite des cycles fréquents d'arrêt et de démarrage qui accélèrent l'usure des vannes de frein, en particulier dans les environnements urbains où l'intégration du freinage régénératif devient essentielle pour l'efficacité opérationnelle. Le passage aux véhicules commerciaux électriques dans les applications de fret urbain nécessite des conceptions de vannes spécialisées capables de coordonner les systèmes de frein pneumatiques avec la régénération du moteur électrique, créant un marché de niche pour les assemblages de vannes électropneumatiques hybrides.

Les constructeurs de véhicules commerciaux spécifient de plus en plus des systèmes de frein à air à commande électronique pour permettre l'intégration de la gestion de flotte et les capacités de maintenance prédictive, stimulant la demande d'assemblages de vannes avec des capteurs de diagnostic intégrés et des capacités de communication sans fil. Cette tendance bénéficie particulièrement aux fournisseurs capables de fournir des solutions intégrées de vannes et de systèmes de contrôle, car les opérateurs de flotte cherchent à minimiser la complexité des composants tout en maximisant la visibilité opérationnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénuries de semi-conducteurs retardant le déploiement des vannes avancées | -0.6% | Mondial, impact le plus fort dans les chaînes d'approvisionnement d'Asie-Pacifique et des États-Unis | Court terme (≤ 2 ans) |

| Préoccupations de fiabilité concernant les vannes de freinage régénératif dans les climats extrêmes | -0.5% | Marchés à temps froid en Europe, au Canada et en Asie du Nord | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières (acier et aluminium) comprimant les marges des fournisseurs | -0.4% | Mondial, affectant la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Faible taux de modernisation du parc de véhicules anciens limitant les vannes électroniques sur le marché secondaire | -0.3% | Amérique du Nord et Europe, marchés automobiles matures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières contraint l'expansion des marges des fournisseurs

La volatilité des prix de l'acier et de l'aluminium crée une pression persistante sur les marges des fabricants de vannes de frein, les coûts des matières premières représentant 35 à 45 % des dépenses de production, les fournisseurs étant incapables de répercuter entièrement les hausses de prix en raison de contrats à long terme avec les équipementiers à structures de prix fixes. Le défi s'intensifie pour l'adoption des matériaux composites, où les coûts de la fibre de carbone et des polymères avancés fluctuent plus fortement que les métaux traditionnels, créant une incertitude dans les investissements de développement de nouveaux produits. Les fournisseurs régionaux plus petits subissent un impact disproportionné car ils manquent du pouvoir d'achat nécessaire pour obtenir des contrats favorables de matières premières ou mettre en œuvre des stratégies de couverture disponibles pour les concurrents multinationales plus importants.

Les perturbations de la chaîne d'approvisionnement dans la production d'acier, notamment dues aux réglementations environnementales chinoises affectant les aciéries, créent des pénuries périodiques qui obligent les fabricants de vannes de frein à s'approvisionner en matériaux à des prix premium ou à faire face à des retards de production. Cette dynamique favorise les fournisseurs intégrés verticalement disposant de sources de matériaux captives ou ceux ayant une échelle suffisante pour négocier des accords d'approvisionnement à long terme, tout en limitant les opportunités de croissance pour les nouveaux entrants sur les marchés émergents.

Les limitations de modernisation du parc de véhicules anciens ralentissent l'adoption des vannes électroniques

Le parc installé de véhicules équipés de systèmes de frein hydrauliques conventionnels constitue un obstacle important à l'adoption des vannes électroniques sur le marché secondaire, car les installations de modernisation nécessitent des modifications système étendues au-delà du simple remplacement de composants. Les véhicules anciens manquent de l'infrastructure électrique et des modules de contrôle nécessaires pour prendre en charge les vannes de frein à commande électronique, rendant les mises à niveau économiquement non viables pour la plupart des propriétaires de véhicules par rapport au remplacement traditionnel de composants hydrauliques. Cela crée un marché secondaire bifurqué où la demande de vannes de frein électroniques reste concentrée dans les segments de véhicules plus récents, limitant le potentiel global d'expansion du marché.

Le défi est particulièrement aigu dans les marchés en développement où les profils d'âge des véhicules sont plus anciens et où les propriétaires privilégient le coût par rapport aux fonctionnalités avancées. Les opérateurs de flotte avec des populations de véhicules d'âges mixtes font face à des défis de compatibilité lorsqu'ils tentent de standardiser les systèmes de frein électroniques, choisissant souvent de maintenir des systèmes hydrauliques conventionnels sur l'ensemble des flottes pour simplifier la maintenance et les exigences d'inventaire des pièces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fonction : les systèmes électroniques défient la domination hydraulique

Les vannes de frein hydrauliques commandaient 47,03 % de la part de marché en 2024, reflétant leur position établie dans les architectures de freinage conventionnelles, tandis que les variantes électroniques devraient se développer à un TCAC de 8,90 % jusqu'en 2030, les constructeurs automobiles privilégiant l'intégration avec les réseaux de contrôle des véhicules. La trajectoire de croissance du segment électronique découle des mandats réglementaires exigeant l'intégration du système de freinage avec la surveillance des émissions et les systèmes d'aide à la conduite avancés, créant une demande de vannes capables de transmission de données en temps réel et de capacités de diagnostic à distance. Les systèmes pneumatiques restent pertinents principalement dans les applications de véhicules commerciaux lourds où les systèmes de frein à air restent préférés pour leurs caractéristiques de sécurité intégrée et leur simplicité de maintenance. Cependant, même ce segment est soumis à la pression d'incorporer des éléments de contrôle électronique pour l'intégration de la gestion de flotte.

Les dépôts de brevets récents révèlent une innovation s'intensifiant dans les conceptions de vannes électrohydrauliques hybrides qui combinent la fiabilité hydraulique traditionnelle avec la précision du contrôle électronique, les fournisseurs cherchant à combler le fossé entre les architectures conventionnelles et entièrement électroniques[2]"SYSTÈME DE GESTION DU FLUX D'ÉNERGIE ÉLECTRIQUE DANS LES BLOCS DE BATTERIES D'UN VÉHICULE ÉLECTRIQUE OU HYBRIDE," Brembo S.p.A., patentguru.com.. La transition crée des opportunités pour les fournisseurs capables de fabriquer des assemblages de vannes avec des capteurs intégrés et de l'électronique de contrôle, tandis que les fabricants traditionnels de vannes hydrauliques font face à une pression sur les marges à mesure que leurs produits deviennent des composants banalisés dans des systèmes de freinage de plus en plus sophistiqués. Les vannes de frein électroniques permettent des fonctionnalités avancées telles que le contrôle individuel de la pression aux roues et les capacités de maintenance prédictive, justifiant une tarification premium qui soutient des marges bénéficiaires plus élevées par rapport aux alternatives hydrauliques conventionnelles.

Par type de matériau : l'innovation composite perturbe le leadership de l'acier

L'acier maintient une part de marché de 62,14 % en 2024 grâce à ses avantages en termes de coût et à ses processus de fabrication établis, tandis que les matériaux composites avancés connaissent une croissance de TCAC de 10,60 % jusqu'en 2030, portée par les exigences des constructeurs automobiles en matière de réduction de poids et de résistance à la corrosion dans les assemblages de vannes de frein. L'expansion du segment composite reflète les tendances générales de l'industrie vers l'allègement à mesure que l'électrification des véhicules accroît la sensibilité aux impacts du poids des composants sur l'autonomie et les performances de la batterie. Les applications en aluminium continuent de croître dans les segments de véhicules premium où les suppléments de coût sont acceptables pour les économies de poids, tandis que le laiton reste confiné à des applications spécialisées nécessitant des propriétés thermiques et de résistance à la corrosion spécifiques.

Les composites en polymère renforcé de fibres de carbone représentent le sous-segment de matériaux à la croissance la plus rapide, en particulier dans les applications de véhicules haute performance et de luxe où la réduction du poids des vannes de frein contribue de manière significative à la dynamique globale du véhicule. Les défis de fabrication dans la production de vannes de frein composites créent des barrières à l'entrée qui favorisent les fournisseurs ayant une expertise avancée en matériaux et des capacités de production spécialisées. La transition des matériaux permet également l'intégration de capteurs embarqués et de composants électroniques directement dans les boîtiers de vannes, créant des opportunités pour les fournisseurs de se différencier grâce à des fonctionnalités intégrées plutôt que de concurrencer uniquement sur les métriques de performance traditionnelles.

Par type de véhicule : la croissance des véhicules commerciaux dépasse le segment des particuliers

Les véhicules particuliers détiennent une part de marché de 57,28 % en 2024, mais les véhicules utilitaires légers devraient croître à un TCAC de 7,80 % jusqu'en 2030, portés par l'expansion rapide des flottes de livraison du commerce électronique et du transport de fret urbain. La croissance du segment des véhicules commerciaux découle de l'augmentation des taux d'utilisation des véhicules qui accélèrent les cycles de remplacement des vannes de frein, combinée à la volonté des opérateurs de flotte d'investir dans des systèmes de freinage avancés qui réduisent les coûts de maintenance et améliorent l'efficacité opérationnelle. Les véhicules commerciaux moyens et lourds représentent un segment stable mais à croissance plus lente où les systèmes de vannes de frein à air restent dominants en raison des exigences réglementaires et des avantages opérationnels dans les applications à cycle d'utilisation élevé.

L'électrification des flottes dans les segments de véhicules commerciaux crée une demande de conceptions de vannes de frein spécialisées capables de s'intégrer aux systèmes de freinage régénératif tout en maintenant la fiabilité et les caractéristiques de sécurité intégrée essentielles aux opérations commerciales. La tendance vers les véhicules commerciaux autonomes, en particulier dans les applications logistiques et de livraison, stimule la demande de systèmes de freinage par câble avec des architectures de vannes redondantes capables de maintenir une capacité de freinage totale malgré des défaillances à point unique. Cela crée des opportunités pour les fournisseurs capables de développer des systèmes de vannes répondant à la fois aux exigences actuelles des véhicules commerciaux et aux futures normes des véhicules autonomes.

Par technologie : les systèmes régénératifs stimulent l'innovation

Les systèmes de freinage conventionnels maintiennent une part de marché de 64,09 % en 2024, tandis que les systèmes de freinage régénératif représentent le segment technologique à la croissance la plus rapide à un TCAC de 12,40 % jusqu'en 2030, nécessitant des conceptions de vannes de frein qui permettent une coordination transparente entre les modes de friction et de récupération d'énergie. L'expansion rapide du segment régénératif reflète l'accélération de l'électrification des véhicules et l'adoption des hybrides, où les systèmes de vannes de frein doivent moduler le freinage par friction pour optimiser la récupération d'énergie sans compromettre les performances de freinage. Les systèmes de freinage avancés, intégrant des fonctionnalités telles que le contrôle électronique de la stabilité et la fonctionnalité antiblocage, continuent de croître régulièrement à mesure que ces technologies deviennent des équipements standard dans tous les segments de véhicules.

L'intégration du freinage régénératif crée des exigences de contrôle complexes qui favorisent les systèmes de vannes à commande électronique capables d'une modulation rapide de la pression et d'une coordination précise avec les contrôleurs de moteur électrique[3]Nicolae Vasiliu, "Systèmes de freinage électrohydraulique numérique en ingénierie automobile," Intechopen, intechopen.com.. Les fournisseurs développant des systèmes de vannes pour les applications régénératives doivent relever des défis uniques, notamment la gestion thermique lors de la commutation rapide entre les modes de friction et régénératif, et le fonctionnement à sécurité intégrée lorsque les systèmes régénératifs deviennent indisponibles. Cette évolution technologique crée des barrières à l'entrée qui favorisent les fournisseurs ayant une expertise en systèmes de contrôle électronique et en développement de logiciels automobiles, tandis que les fabricants traditionnels de vannes mécaniques risquent d'être supplantés s'ils ne développent pas de nouvelles compétences.

Par canal de vente : l'intégration équipementier fait évoluer le marché secondaire

Le canal équipementier commandait 78,22 % de la part de marché en 2024, reflétant la préférence des constructeurs automobiles pour des solutions de vannes de frein intégrées qui s'interfacent parfaitement avec les systèmes de contrôle des véhicules, tandis que le segment du marché secondaire devrait croître à un TCAC de 9,50 % jusqu'en 2030, la complexité des véhicules entraînant des remplacements de composants plus fréquents. La demande des équipementiers se concentre de plus en plus sur les systèmes de vannes dotés de capacités de diagnostic intégrées et d'intégration électronique, créant des opportunités pour les fournisseurs capables de fournir des solutions complètes de système de freinage plutôt que des composants individuels. L'expansion du marché secondaire découle de la complexité croissante du parc de véhicules et de la sensibilisation croissante des consommateurs aux exigences de maintenance des systèmes de freinage, en particulier à mesure que les systèmes de frein électroniques nécessitent des procédures de service spécialisées et des équipements de diagnostic.

L'adoption des vannes de frein électroniques sur le marché secondaire fait face à des défis liés aux exigences de formation des techniciens de service et aux coûts des équipements de diagnostic, créant des opportunités pour les fournisseurs qui proposent des programmes complets de support de service et de formation aux côtés de leurs produits. L'évolution du canal favorise les fournisseurs capables de répondre à la fois aux exigences d'intégration des équipementiers et aux besoins de service du marché secondaire, car les fournisseurs traditionnels de composants uniquement font face à une pression sur les marges due à l'augmentation des demandes de service et de support. Les exigences de conformité réglementaire pour les modifications des systèmes de freinage créent également des barrières à l'adoption des vannes électroniques sur le marché secondaire, favorisant les fournisseurs ayant des relations établies avec les organismes de certification et une expertise réglementaire.

Analyse géographique

L'Asie-Pacifique, avec 41,37 % des revenus en 2024, commande à la fois l'échelle et la puissance de croissance. La réglementation China VII de la Chine impose des vannes de surveillance électronique des particules, tandis que l'Inde développe des chaînes d'approvisionnement nationales via des coentreprises telles que l'installation Brakes India-ADVICS de 60 millions USD. Le Japon et la Corée du Sud exploitent leur expertise en électronique pour mener la recherche et développement en matière de freinage par câble, garantissant que le marché des vannes de frein automobiles dans la région se développe à un TCAC de 9,20 % jusqu'en 2030.

L'Amérique du Nord accueille un paysage technologiquement mature mais riche en opportunités. Le mandat FMVSS 127 de la National Highway Traffic Safety Administration intègre le freinage d'urgence automatique dans tous les nouveaux véhicules, catalysant l'adoption des vannes électroniques. Les lancements de camionnettes électriques et les projets pilotes de fret autonome stimulent les architectures de vannes électropneumatiques redondantes. Le marché secondaire reste dynamique grâce à des réseaux de distribution étendus et à des flottes de véhicules vieillissantes.

L'Europe ancre le leadership réglementaire avec Euro 7, poussant les systèmes de vannes à détection de particules. La base d'ingénierie allemande et le patrimoine de freinage italien favorisent une innovation agile ; des fournisseurs comme Brembo sont pionniers dans les boîtiers composites et les modules riches en capteurs. Les restrictions de fret urbain accroissent la demande de conceptions de vannes à faible bruit et faible poussière, favorisant les fournisseurs ayant prouvé leur aptitude à la route dans le cadre de contrôles stricts d'émissions et de sécurité.

Paysage concurrentiel

Le marché des vannes de frein automobiles présente une consolidation modérée : les principaux fournisseurs comprennent Bosch, Continental, ZF, Knorr-Bremse et d'autres qui contribuent à une part significative du marché mondial. Les avantages d'échelle permettent à ces entreprises d'investir dans l'approvisionnement en silicium, la cybersécurité et la certification de sécurité fonctionnelle, érigeant des barrières formidables. Les spécialistes hydrauliques plus petits se tournent vers des niches comme le sport automobile ou l'approvisionnement du marché secondaire régional.

La différenciation technologique s'oriente vers le freinage défini par logiciel. Continental a démontré un module de freinage par câble à double circuit avec des rails d'alimentation indépendants, éliminant la redondance mécanique tout en respectant les mandats de sécurité intégrée. ZF a introduit une pile de vannes électropneumatiques intégrée pour les camions lourds, intégrant des passerelles de télématique qui diffusent des données de santé dans les tableaux de bord de gestion de flotte. Les boîtiers de vannes composites de Brembo réduisent la masse non suspendue dans les véhicules électriques haute performance, mariant la science des matériaux à la détection numérique.

Les nouveaux entrants du domaine des semi-conducteurs, tels que NXP et Infineon, regroupent des microcontrôleurs, des capteurs de pression et des puces de réseau dans des conceptions de référence, courtisant les intégrateurs de premier rang. L'activité de brevets autour des réseaux de solénoïdes, des cylindres à pistons entraînés par moteur et de l'analyse de freinage basée sur le cloud souligne une course aux armements pour sécuriser des positions de propriété intellectuelle, avec plus de 300 brevets liés aux vannes déposés entre 2024 et 2025 seulement.

Leaders du secteur des vannes de frein automobiles

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Knorr-Bremse AG

Aisin Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : ZF CV Systems Europe BV a déposé une demande internationale PCT (PCT/EP2024/082346, publiée sous WO/2025/114024) pour une méthode d'exploitation d'un assemblage de vannes qui active un frein de stationnement électropneumatique à l'arrêt.

- Octobre 2024 : Cummins Drivetrain and Braking Systems (CDBS), une division du segment Composants de Cummins Inc., augmente considérablement sa capacité de production de freins à disque à air (ADB) et d'essieux arrière avec des investissements stratégiques dépassant 190 millions USD. Cette initiative souligne l'engagement de Cummins à répondre à la demande croissante de solutions de freinage et d'essieux sophistiquées dans le secteur des véhicules commerciaux.

Portée du rapport mondial sur le marché des vannes de frein automobiles

| Hydraulique |

| Pneumatique |

| Électronique |

| Acier |

| Aluminium |

| Laiton |

| Matériaux composites |

| Véhicules particuliers |

| Véhicules utilitaires légers |

| Véhicules commerciaux moyens et lourds |

| Systèmes de freinage conventionnels |

| Systèmes de freinage avancés |

| Systèmes de freinage régénératif |

| Équipementier |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de fonction | Hydraulique | |

| Pneumatique | ||

| Électronique | ||

| Par type de matériau | Acier | |

| Aluminium | ||

| Laiton | ||

| Matériaux composites | ||

| Par type de véhicule | Véhicules particuliers | |

| Véhicules utilitaires légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Par technologie | Systèmes de freinage conventionnels | |

| Systèmes de freinage avancés | ||

| Systèmes de freinage régénératif | ||

| Par canal de vente | Équipementier | |

| Marché secondaire | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle technologie de vanne se développe le plus rapidement ?

Les systèmes de vannes de freinage régénératif progressent à un TCAC de 12,40 % à mesure que l'adoption des véhicules électriques s'accélère.

Pourquoi les vannes de frein électroniques gagnent-elles des parts dans les véhicules commerciaux ?

L'électrification des flottes et l'intégration de la télématique exigent des freins à air à commande électronique qui prennent en charge la maintenance prédictive et la récupération d'énergie.

Quelle tendance en matière de matériaux perturbe les vannes en acier traditionnelles ?

Les boîtiers composites, en particulier les polymères renforcés de fibres de carbone, croissent de 10,60 % par an grâce à leurs propriétés légères et résistantes à la corrosion.

Quelle région offre le plus grand potentiel de croissance jusqu'en 2030 ?

L'Asie-Pacifique, détenant déjà 41,37 % de part de marché, devrait se développer à un TCAC de 9,20 % en raison des évolutions réglementaires et de l'échelle de fabrication.

Comment les fournisseurs répondent-ils à la volatilité des prix des matières premières ?

Les entreprises leaders couvrent les matières premières, poursuivent l'intégration verticale et reconçoivent les vannes avec des alternatives composites ou en aluminium pour amortir les pics de coûts.

Dernière mise à jour de la page le: