Taille et part du marché des soupapes de moteur automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2024 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.81 Milliards de dollars |

| Taille du Marché (2030) | 6.08 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 0.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soupapes de moteur automobile par Mordor Intelligence

La taille du marché des soupapes de moteur automobile a atteint 5,81 milliards USD en 2025 et, avec un CAGR modeste de 0,91 %, devrait atteindre 6,08 milliards USD d'ici 2030, mettant en évidence un paysage en voie de maturité, même si l'innovation en matière de tiges creuses et l'électronique de soupapes intelligentes prolongent la durée de vie des composants à combustion interne au sein des groupes motopropulseurs hybrides. Les soupapes creuses, les alliages de titane et les conceptions à capteurs intégrés aident les fournisseurs d'équipements d'origine à défendre leur pertinence face à l'électrification croissante, tandis que les stratégies régionales de micro-usinage et d'approvisionnement de proximité renforcent la résilience de la chaîne d'approvisionnement en Asie-Pacifique et au Mexique. Parallèlement, les distributeurs du marché de la rechange voient de nouvelles opportunités émerger, les flottes vieillissantes des marchés émergents demandant des pièces de remplacement, compensant ainsi la décélération des volumes OEM liée à la pénétration des véhicules électriques à batterie. Dans l'ensemble, le marché des soupapes de moteur automobile continue de pivoter vers des matériaux premium, la surveillance numérique et les mandats de recyclabilité axés sur la durabilité, même si la croissance globale reste modérée.

Principaux enseignements du rapport

- Par type de soupape, les produits monométalliques ont conservé 59,15 % de la part du marché des soupapes de moteur automobile en 2024, tandis que les variantes creuses devraient se développer à un CAGR de 1,25 % jusqu'en 2030.

- Par fonction, les soupapes d'admission ont dominé le marché des soupapes de moteur automobile avec une part de 64,21 % en 2024 ; les soupapes d'échappement devraient progresser à un CAGR de 2,08 % d'ici 2030.

- Par matériau, l'acier a représenté 61,46 % de la part du marché des soupapes de moteur automobile en 2024, tandis que le titane devrait croître à un CAGR de 4,03 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières ont représenté 52,33 % de la part du marché des soupapes de moteur automobile en 2024 ; les véhicules commerciaux moyens et lourds afficheront le CAGR le plus rapide, soit 4,66 %, jusqu'en 2030.

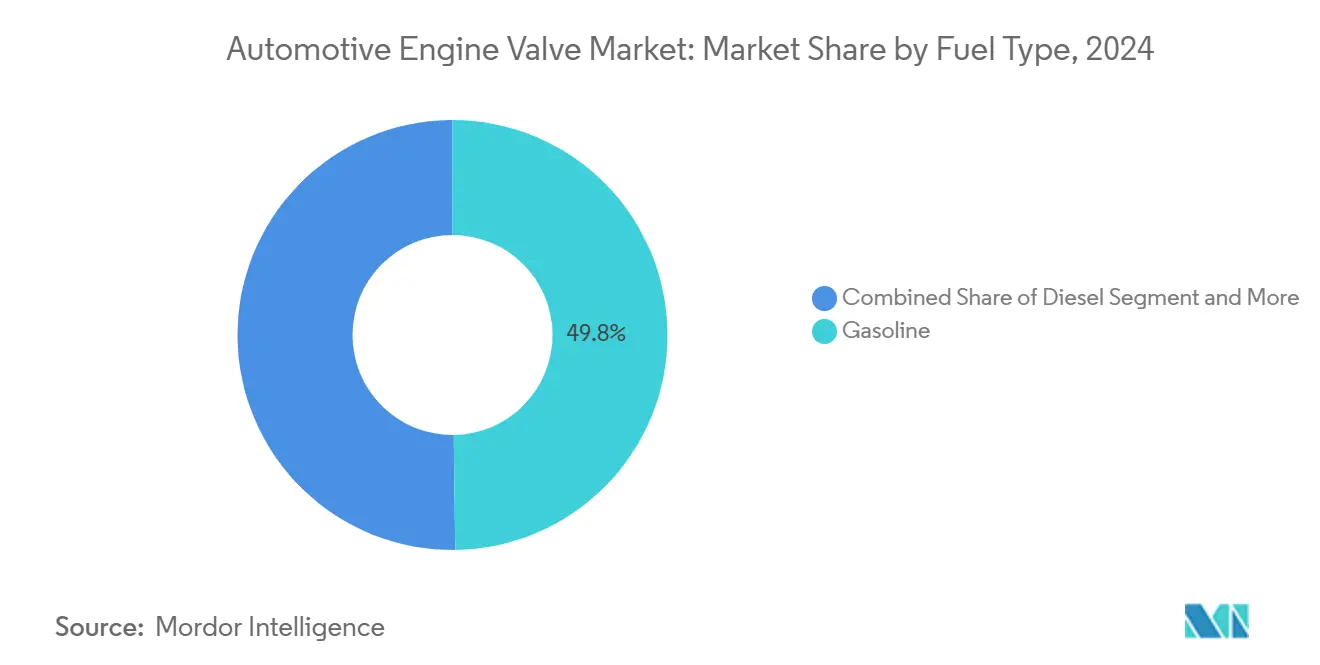

- Par type de carburant, l'essence a détenu 49,75 % de la part du marché des soupapes de moteur automobile en 2024, tandis que les applications GNC/GPL s'accéléreront à un CAGR de 3,14 % sur la même période.

- Par canal de distribution, les OEM ont représenté 73,44 % de la part du marché des soupapes de moteur automobile en 2024, mais le marché de la rechange progressera à un CAGR de 3,74 % jusqu'en 2030.

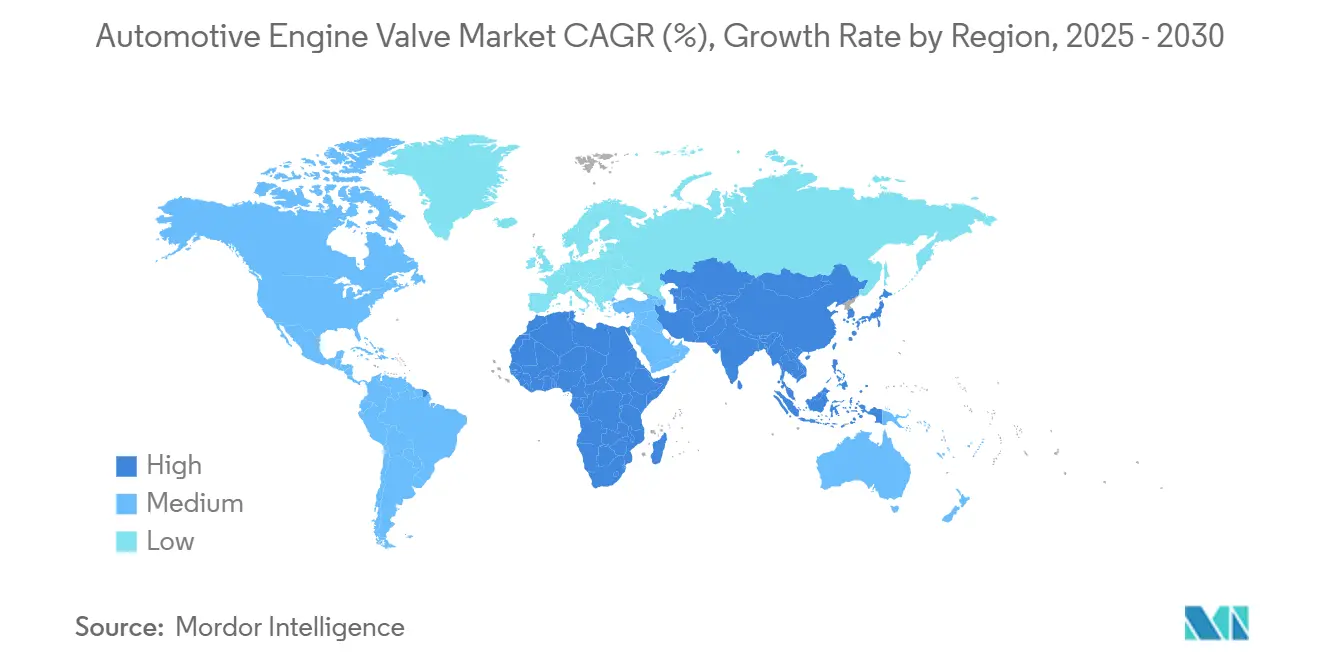

- Par géographie, l'Asie-Pacifique a dominé avec 44,26 % de la part du marché des soupapes de moteur automobile en 2024 et devrait enregistrer le CAGR le plus rapide, soit 2,66 %, jusqu'en 2030.

Tendances et perspectives du marché mondial des soupapes de moteur automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse mondiale de la production de véhicules | +0.3% | Cœur Asie-Pacifique, débordement Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Les réglementations stimulent les émissions et l'efficacité énergétique | +0.2% | Mondial, UE et Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Réduction de la cylindrée et turbocompression | +0.2% | Amérique du Nord et UE, expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des flottes GNC/GPL | +0.1% | Inde, Chine, Moyen-Orient | Long terme (≥ 4 ans) |

| Micro-usinage régional et approvisionnement de proximité | +0.1% | Pôles de fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Les soupapes intelligentes utilisent la maintenance prédictive | +0.1% | Amérique du Nord et UE en premier ; déploiement à l'échelle en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse mondiale de la production de véhicules

La Chine a produit environ 31,28 millions de véhicules en 2024, et la croissance de la production dans le segment premium augmente la teneur en soupapes par véhicule, notamment les conceptions à tige creuse qui dissipent plus efficacement la chaleur des moteurs turbocompressés. Les pôles d'assemblage d'Asie du Sud-Est et du Mexique amplifient la demande, les OEM favorisant l'approvisionnement localisé pour gérer le risque logistique. Collectivement, ces tendances soutiennent une croissance incrémentale pour le marché des soupapes de moteur automobile, même face à l'électrification.

Réglementations strictes en matière d'émissions et d'efficacité énergétique

Les normes Euro 7 et les règles nord-américaines alignées imposent des alliages à base de nickel et des aciers inoxydables avancés capables de résister aux températures élevées des gaz d'échappement tout en garantissant des cycles de durabilité d'un million de kilomètres. Des fournisseurs tels que Federal-Mogul répondent avec l'acier austénitique ECMS-2512NbN, maintenant la conformité à un coût inférieur à celui des super-alliages. Des tests en conditions réelles plus stricts élargissent les opportunités pour le matériel de distribution variable qui améliore l'efficacité.

Tendances de réduction de la cylindrée et de turbocompression

La réduction de la cylindrée associée à une pression de suralimentation plus élevée a relancé la demande de soupapes en titane légères dans les voitures de performance premium. Les conceptions à tige creuse s'intègrent aux systèmes à cames variables tels que l'iFlexAir de Schaeffler, qui réduirait les émissions de CO₂ des moteurs diesel de 5 % et la consommation de carburant à combustion hydrogène de 6 %. L'intégration de l'actionnement électro-hydraulique transforme les soupapes de nœuds passifs en nœuds intelligents de gestion de l'énergie.

Expansion des flottes GNC/GPL en Asie et au Moyen-Orient et en Afrique

Les ventes de véhicules GNC en Inde ont enregistré une augmentation de 33 % en glissement annuel au premier semestre 2024, et la pénétration croissante des camions GNL en Chine dans les segments de transport lourd exige des revêtements de siège résistants à la corrosion et des faces étanches aux gaz. Ce programme de carburants alternatifs souligne pourquoi le marché des soupapes de moteur automobile continue d'innover autour de la métallurgie des matériaux exotiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification rapide des groupes motopropulseurs | -0.2% | Mondial, UE et Chine en tête | Long terme (≥ 4 ans) |

| Volatilité des prix du titane et du nickel | -0.2% | Mondial, extraction concentrée | Moyen terme (2-4 ans) |

| Soupapes de rechange contrefaites | -0.1% | Marchés émergents | Court terme (≤ 2 ans) |

| Conformité au recyclage des soupapes bimétalliques | -0.1% | UE en tête ; marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification rapide des groupes motopropulseurs

Bien que l'adoption des véhicules électriques à batterie supprime le besoin de soupapes, les hybrides maintiennent la demande en vie grâce aux architectures à double motorisation ; la stratégie de BorgWarner équilibre les contrats de turbocompresseurs conventionnels jusqu'en 2028 avec les investissements dans la croissance des véhicules électriques [1]"Mise à jour de la stratégie 2025 de BorgWarner," BorgWarner, borgwarner.com. Les taux d'électrification spécifiques à chaque région encouragent la segmentation du portefeuille pour préserver les flux de revenus du marché des soupapes de moteur automobile.

Volatilité des prix des alliages de titane et de nickel

Ces dernières années, les prix du titane ont connu une hausse notable, avec des perspectives de croissance continue dans les années à venir, ce qui exerce une pression sur les marges des fournisseurs de soupapes haute performance. Les fluctuations du nickel ajoutent de l'incertitude, contraignant à des stratégies d'approvisionnement de contingence et de substitution d'alliages qui répondent néanmoins aux objectifs d'endurance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de soupape : l'innovation creuse stimule le passage au premium

Le marché des soupapes de moteur automobile a mesuré la domination des soupapes monométalliques à 59,15 % en 2024, tandis que les alternatives à tige creuse affichent un CAGR de 1,25 % qui orientera le marché vers des prix de vente moyens plus élevés. Les petites cavités internes dissipent la chaleur des gaz d'échappement et réduisent le poids, ce qui est essentiel pour les blocs turbocompressés à cylindrée réduite où chaque degré de marge thermique compte.

Le laminage transversal et le forgeage de précision rapprochent la parité des coûts des seuils grand public. Les soupapes en acier à tige creuse de Ferrea et les variantes à tête creuse de Mitsubishi Heavy Industries dans les groupes motopropulseurs de la Nissan GT-R valident la faisabilité commerciale. À mesure que le micro-usinage régional se développe, les soupapes creuses atteindront les véhicules de milieu de gamme, élevant la sophistication fonctionnelle sans hausses de prix drastiques.

Par type de fonction : l'innovation en matière de soupapes d'échappement s'accélère

Les soupapes d'admission ont détenu une part de 64,21 % du marché des soupapes de moteur automobile en 2024, reflétant un nombre d'unités plus élevé et des intervalles d'entretien plus fréquents. Les soupapes d'échappement, en revanche, progressent rapidement à un CAGR de 2,08 % alors que les températures maximales des gaz dépassent 950 °C dans les moteurs turbo modernes. Le marché des soupapes de moteur automobile bénéficie de l'acier enrichi en nickel comme l'ECMS-Ni36, qui équilibre la résistance à l'oxydation et le coût pour les diesels commerciaux.

Les voitures de sport à contraintes de poids s'appuient sur des soupapes d'échappement en titane pour contrer l'inertie à haut régime, tandis que la distribution variable élargit les cycles de fonctionnement et favorise un contrôle précis des émissions. Dans les flottes commerciales, les soupapes de recirculation des gaz d'échappement commandées par Rheinmetall dans le cadre d'un contrat 2026-2031 révèlent comment la durabilité remporte la faveur des OEM [2]"Rheinmetall remporte une commande importante de soupapes EGR," Rheinmetall, rheinmetall.com.

Par type de matériau : le titane gagne en traction dans les applications haute performance

L'acier domine avec 61,46 % du chiffre d'affaires 2024, mais le CAGR de 4,03 % du titane signale une migration vers des matériaux légers et haute température qui rehaussent la proposition de valeur du marché des soupapes de moteur automobile. Le grade 23 Ti-6Al-4V ELI offre deux fois le rapport résistance/poids de l'acier et résiste à l'oxydation jusqu'à 800 °C, ce qui est attrayant pour les applications essence premium et les journées de circuit.

La fabrication additive facilite des canaux de refroidissement internes complexes, minimisant les déchets et réduisant les coûts. Katech vend des soupapes en titane pour les moteurs GM LT à 224,99 USD pièce, prouvant que les acheteurs finaux paieront pour des gains de performance mesurables [3]"Soupapes en titane pour GM LT," Katech Engines, katechperformance.com . Les alliages de nickel restent une niche mais sont indispensables pour les diesels marins et les équipements lourds tout-terrain soumis en continu à des flux d'échappement à 1 000 °C.

Par type de véhicule : les véhicules commerciaux stimulent la croissance

Les voitures particulières ont dominé le marché des soupapes de moteur automobile avec 52,33 % de son chiffre d'affaires en 2024, mais les camions moyens et lourds les surpasseront avec un CAGR de 4,66 %, portés par l'expansion logistique et des règles NOx plus strictes en Chine, en Inde et dans l'UE. Le marché des soupapes de moteur automobile répond avec des hybrides acier-titane qui préservent les coûts tout en élevant le plafond thermique.

Les cycles de fonctionnement prolongés signifient des remplacements plus fréquents, stimulant la demande du marché de la rechange. Federal-Mogul cible les blocs de 10 à 16 litres au-dessus de 500 ch, soulignant l'importance de la durabilité lorsque les moteurs tournent au ralenti pendant des heures dans des ports encombrés ou sur des chantiers de construction. Les fourgonnettes commerciales légères se situent entre la pression sur les coûts et la demande de disponibilité, ce qui incite à des choix de métaux mixtes.

Par type de carburant : les carburants alternatifs créent une spécialisation

L'essence contrôlait encore le marché des soupapes de moteur automobile avec une part de 49,75 % en 2024, mais les ensembles de soupapes GNC/GPL progresseront à un CAGR de 3,14 %, orientant le marché vers des métaux de siège résistants à la corrosion. Le volume de la flotte indienne et le mix de camions GNL en Chine orientent l'ingénierie autour de la fragilisation et de la sécurité contre les fuites de gaz.

Les pilotes de combustion interne à hydrogène, rendus possibles par l'injection à 50 bars de Schaeffler, nécessitent des revêtements tolérant la fragilisation par l'hydrogène. Le diesel reste vital dans les classes hors route et longue distance, bien que les réglementations sur les faibles émissions de carbone intensifient la complexité du post-traitement des gaz d'échappement, élevant indirectement les besoins en durabilité des soupapes.

Par canal de distribution : les opportunités du marché de la rechange s'élargissent

Les pipelines OEM ont capturé 73,44 % des factures du marché des soupapes de moteur automobile en 2024, compte tenu des exigences strictes d'homologation, mais le vieillissement des flottes pousse le marché de la rechange à un CAGR de 3,74 %. Le marché des soupapes de moteur automobile voit les portails de commerce électronique simplifier l'accès rural aux pièces de remplacement de marque et les alertes télématiques synchroniser les achats de pièces.

La lutte contre la contrefaçon stimule la sérialisation par code QR et les manifestes blockchain, différenciant les marques légitimes. Les consolidateurs fusionnant distribution et remise à neuf sécurisent des économies d'échelle, tandis que les petits importateurs font face à des coûts de conformité croissants liés aux mandats de contenu recyclé.

Analyse géographique

L'Asie-Pacifique a dominé le marché des soupapes de moteur automobile avec une part de 44,26 % en 2024 et une perspective de CAGR de 2,66 % jusqu'en 2030. La production de véhicules en Chine ancre les volumes, tandis que la montée en puissance du GNC en Inde assure la solidité des produits de niche. Les pôles régionaux de micro-usinage en Thaïlande et en Indonésie favorisent la montée en échelle des soupapes à tige creuse tout en réduisant le risque d'expédition.

L'Amérique du Nord préserve son leadership premium grâce au titane et aux soupapes intelligentes connectées à l'IoT. BorgWarner a prolongé les contrats d'approvisionnement en turbocompresseurs avec les OEM américains jusqu'en 2028, soulignant la pertinence des moteurs à combustion interne malgré l'adoption des batteries. L'approvisionnement de proximité au Mexique stimule l'assemblage de véhicules de taille moyenne, soutenant l'approvisionnement régional en soupapes. L'Europe associe des limites Euro 7 strictes à des règles de recyclage dans le cadre de l'économie circulaire. Des contrats d'approvisionnement comme le contrat de soupapes EGR de six ans de Rheinmetall illustrent une demande stable pour le matériel de contrôle des émissions répondant aux quotas de durabilité et de recyclabilité. Les OEM occidentaux pilotent la traçabilité blockchain pour certifier la provenance des alliages dans le cadre de la comptabilité de décarbonisation.

Le Moyen-Orient et l'Afrique se développent lentement à partir d'une base modeste, aidés par les taxis GPL à prix abordable et les camions lourds au GNL. Des chaînes d'approvisionnement en composants limitées encouragent les importations et ouvrent des portes à l'usinage localisé si des incitations politiques se concrétisent. La métallurgie des soupapes de l'industrie pétrolière en Arabie saoudite peut transférer son savoir-faire au secteur automobile, renforçant les perspectives d'autonomie régionale au cours de la décennie.

Paysage concurrentiel

L'intensité concurrentielle est modérée ; les principaux fournisseurs sont Eaton, Mahle, BorgWarner, Federal-Mogul et Rheinmetall. Ils mettent l'accent sur la conception des alliages, les traitements de surface et l'actionnement électromécanique plutôt que sur les guerres de prix. Les soupapes creuses remplies de sodium d'Eaton améliorent la conductivité thermique, tandis que Mahle investit dans le lancement de soupapes électroniques pour les voitures concept sans arbre à cames.

Les dépôts de brevets autour des distributions rotatives sans arbre à cames de LSP Innovation Automotive Solutions signalent un potentiel de rupture. Le RVT de LSP élimine les arbres à cames, utilisant l'actionnement par moteur électrique pour faire varier la levée en continu, promettant des économies de carburant significatives et des pertes de pompage quasi nulles. Les entrants asiatiques plus petits déploient des avantages de coûts incrémentaux, s'appuyant sur le micro-usinage régional pour sécuriser des contrats OEM de rang 2.

Des fusions stratégiques émergent : Mahle a acquis l'activité de capteurs de distribution de Kokusan Denki en 2024, s'alignant sur les ambitions de maintenance prédictive. BorgWarner s'associe à des entreprises de semi-conducteurs pour intégrer des capteurs de pression dans des têtes de soupapes en acier inoxydable, poursuivant des modèles de service riches en données. Parallèlement, la lutte contre la contrefaçon pousse les leaders du marché vers le filigrane numérique et l'authentification hébergée dans le nuage pour protéger la valeur de la marque.

Leaders du secteur des soupapes de moteur automobile

Eaton Corporation

Mahle GmbH

BorgWarner Inc.

Fuji Oozx Inc.

Federal-Mogul (Tenneco)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : Rheinmetall a confirmé la production à grande échelle de soupapes de recirculation des gaz d'échappement à partir de janvier 2026 dans le cadre d'un contrat OEM de six ans, plus une fenêtre d'approvisionnement en pièces de rechange supplémentaire de 15 ans.

- Août 2024 : La NHTSA américaine a divulgué un rappel Ford de 90 736 véhicules équipés de moteurs Nano EcoBoost 2,7 L et 3,0 L en raison du risque de fracture des soupapes d'admission en cours de fonctionnement.

Portée du rapport mondial sur le marché des soupapes de moteur automobile

| Soupapes monométalliques |

| Soupapes bimétalliques |

| Soupapes creuses |

| Soupapes d'admission |

| Soupapes d'échappement |

| Acier |

| Titane |

| Alliages à base de nickel |

| Voitures particulières |

| Véhicules commerciaux légers (VCL) |

| Véhicules commerciaux moyens et lourds (VCML) |

| Bus et autocars |

| Essence |

| Diesel |

| GNC/GPL |

| OEM |

| Marché de la rechange |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de soupape | Soupapes monométalliques | |

| Soupapes bimétalliques | ||

| Soupapes creuses | ||

| Par type de fonction | Soupapes d'admission | |

| Soupapes d'échappement | ||

| Par type de matériau | Acier | |

| Titane | ||

| Alliages à base de nickel | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux légers (VCL) | ||

| Véhicules commerciaux moyens et lourds (VCML) | ||

| Bus et autocars | ||

| Par type de carburant | Essence | |

| Diesel | ||

| GNC/GPL | ||

| Par canal de distribution | OEM | |

| Marché de la rechange | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des soupapes de moteur automobile en 2025 ?

Le marché s'élève à 5,81 milliards USD en 2025 et devrait atteindre 6,08 milliards USD d'ici 2030.

Quel segment de matériaux connaît la croissance la plus rapide ?

Les soupapes en titane se développent à un CAGR de 4,03 % en raison de leurs performances supérieures en termes de rapport résistance/poids dans les moteurs turbocompressés.

Quelle est la part de l'Asie-Pacifique dans la demande mondiale ?

L'Asie-Pacifique a détenu 44,26 % du chiffre d'affaires 2024 et enregistrera le CAGR le plus rapide, soit 2,66 %, jusqu'en 2030.

Qu'est-ce qui stimule la croissance du marché de la rechange ?

Une flotte mondiale vieillissante combinée à des cycles de vie de service plus longs pousse le canal du marché de la rechange vers un CAGR de 3,74 % jusqu'en 2030.

Dernière mise à jour de la page le: