Taille et part du marché des plaquettes de frein automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.57 Milliards de dollars |

| Taille du Marché (2031) | 5.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaquettes de frein automobiles par Mordor Intelligence

La taille du marché des plaquettes de frein automobiles devrait croître de 4,35 milliards USD en 2025 à 4,57 milliards USD en 2026 et devrait atteindre 5,87 milliards USD d'ici 2031, à un CAGR de 5,12 % sur la période 2026-2031. Le renforcement des limites de particules fines dans le cadre des normes Euro 7 et China 7, la substitution rapide des matériaux sans cuivre et la prolifération du commerce électronique dans les pièces de rechange réécrivent ensemble les délais de développement des produits et l'économie des canaux de distribution sur le marché des plaquettes de frein automobiles. Les formulations céramiques progressent le plus rapidement, car les plateformes haut de gamme et électriques à batterie exigent des plaquettes à faible émission de poussière et à faible bruit, tandis que les produits semi-métalliques restent dominants sur les véhicules à combustion interne sensibles aux coûts. La région Asie-Pacifique représente près de la moitié du chiffre d'affaires actuel, portée par la production record de véhicules en Chine et l'électrification croissante des deux-roues en Inde ; la région représente également la trajectoire d'expansion géographique la plus rapide. La différenciation concurrentielle s'oriente vers les actifs de R&D numériques, les principaux fournisseurs comprimant les cycles d'homologation en intégrant des modèles de réseaux de neurones et la télémétrie des véhicules connectés dans des boucles de tests virtuels.

Principaux enseignements du rapport

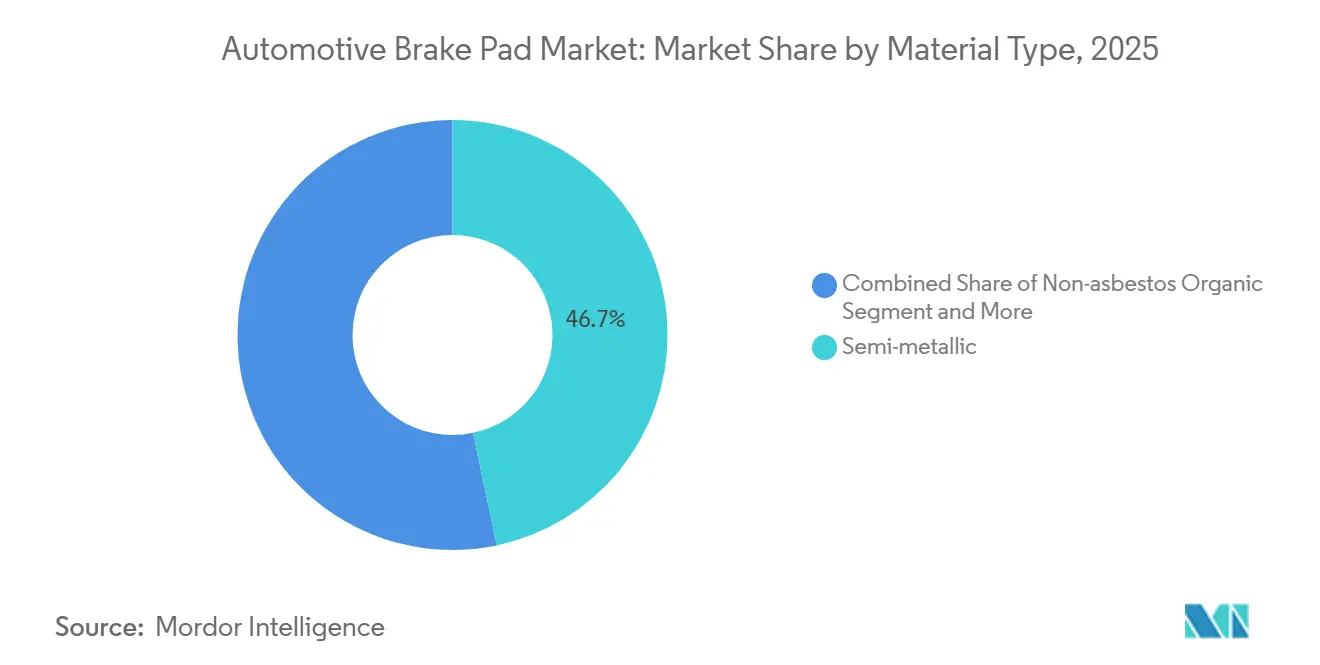

- Par type de matériau, les plaquettes semi-métalliques détenaient la plus grande part de 46,67 % du chiffre d'affaires 2025 sur le marché des plaquettes de frein automobiles, tandis que les plaquettes céramiques devraient enregistrer le CAGR le plus rapide de 5,92 % jusqu'en 2031.

- Par position, les plaquettes d'essieu avant représentaient 64,73 % des ventes 2025, tandis que les plaquettes arrière devraient croître à un CAGR de 6,15 % jusqu'en 2031.

- Par canal de vente, le marché secondaire a capté 65,23 % du chiffre d'affaires 2025 sur le marché des plaquettes de frein automobiles et constitue également le segment à la croissance la plus rapide avec un CAGR de 6,19 % sur la période 2026-2031.

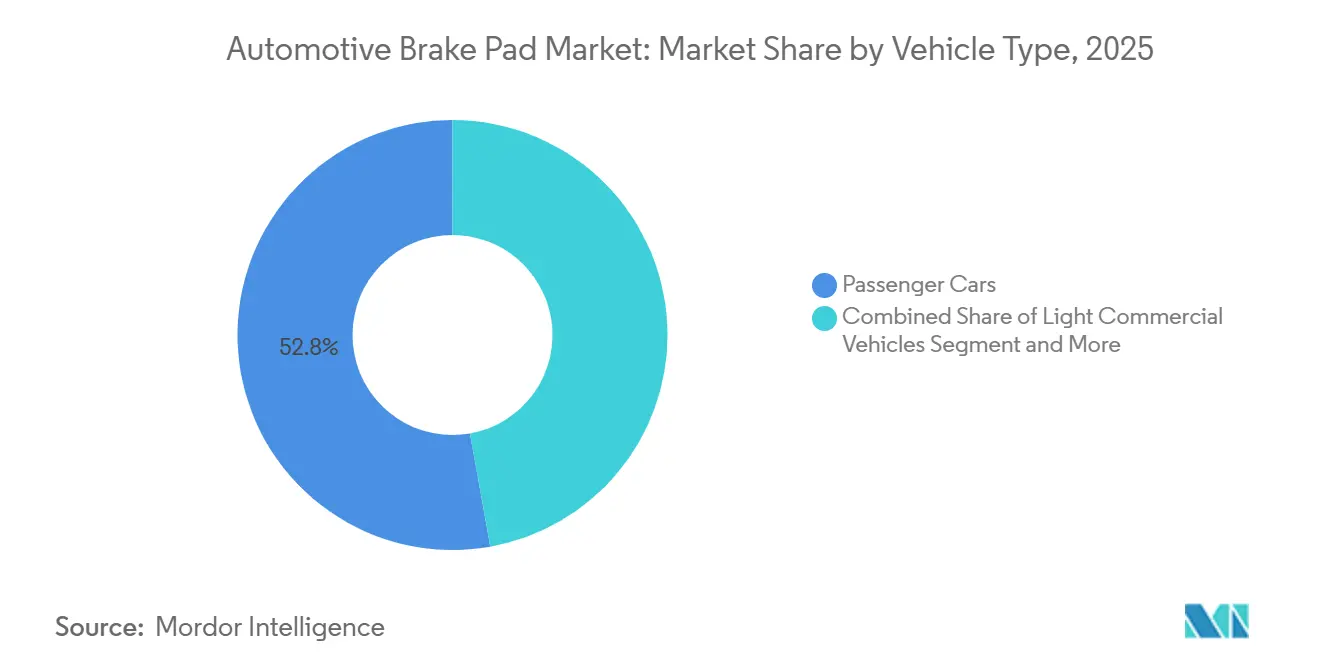

- Par type de véhicule, les voitures particulières représentaient 52,82 % des ventes 2025, tandis que les deux-roues affichaient le CAGR le plus rapide de 6,32 % sur l'horizon de prévision.

- Par type de propulsion, les véhicules à combustion interne représentaient 84,28 % du chiffre d'affaires 2025 ; les véhicules électriques à batterie ont enregistré la croissance la plus rapide avec un CAGR de 7,81 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique dominait avec une part de chiffre d'affaires de 48,31 % en 2025 et devrait se développer à un CAGR de 5,97 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des plaquettes de frein automobiles

Tableau d'analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations de sécurité strictes (Euro 7, China 7) | +1.4% | Europe, Chine, avec répercussions sur l'ASEAN et l'Amérique latine | Moyen terme (2-4 ans) |

| Plaquettes de frein sans cuivre et à faibles émissions | +1.2% | Mondial, porté par l'Amérique du Nord (Proposition 65 de Californie) et l'Europe | Court terme (≤ 2 ans) |

| Normes NVH et anticorrosion | +1.1% | Mondial, concentré en Chine, en Europe et dans les pôles de véhicules électriques d'Amérique du Nord | Moyen terme (2-4 ans) |

| Essor du commerce électronique sur le marché secondaire | +0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| L'IA optimise la formulation et les tests | +0.6% | Mondial, adoption précoce en Europe et au Japon | Long terme (≥ 4 ans) |

| Demande de capteurs de plaquettes de frein | +0.5% | Europe, segments premium d'Amérique du Nord, plateformes NEV en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement croissant de la rigueur réglementaire en matière de sécurité (Euro 7, China 7)

Les règles Euro 7 plafonnent les émissions de particules de frein à 7 mg/km à partir de 2025 et imposent une teneur en cuivre inférieure à 0,5 % en poids, rendant obsolètes les mélanges phénoliques-cuivre traditionnels [1]"Normes d'émission Euro 7,", Commission européenne, ec.europa.eu. À partir de fin 2026, la norme China 7 imposera des tests d'émissions en conditions réelles, interdisant de fait les plaquettes riches en cuivre. Les fournisseurs détenant la certification UN GTR n° 24 peuvent accélérer leurs cycles d'approbation jusqu'à 9 mois, entraînant une réduction d'environ 20 % des coûts d'ingénierie. Les entreprises de rang 1, dotées de leurs propres laboratoires de particules, bénéficient d'un accès prioritaire aux nouveaux programmes de véhicules. En revanche, les reconditionneurs font face à des obstacles en raison des frais de test élevés. Ces pressions réglementaires alimentent la consolidation au sein du marché des plaquettes de frein automobiles.

Adoption rapide de matériaux de plaquettes sans cuivre et à faibles émissions

Le mandat zéro cuivre de la Californie a déclenché une réaction en chaîne à travers le pays. [2]"Restrictions sur les matériaux de friction de frein,", Département du contrôle des substances toxiques de Californie, dtsc.ca.gov. En réponse, les équipementiers rationalisent leurs références et se tournent vers des mélanges en acier inoxydable et en céramique. Le brevet d'Akebono décrit une matrice SS316-andalousite qui atteint un coefficient de friction constant sur une large plage de températures. Bien que les plaquettes céramiques affichent une prime de prix significative, elles sont très demandées par les acheteurs de véhicules de luxe et de véhicules électriques qui privilégient des jantes impeccables. Les approvisionnements en andalousite étant principalement issus d'Afrique du Sud et de Chine, toute restriction à l'exportation pourrait faire monter substantiellement les coûts des matières premières. Ces complexités de la chaîne d'approvisionnement soulignent le statut élevé des plaquettes sans cuivre sur le marché des plaquettes de frein automobiles.

Exigences de conception NVH et anticorrosion pour les véhicules électrifiés

Les voitures électriques à batterie utilisent le freinage régénératif pour la majeure partie de leur décélération. Cette utilisation prolongée laisse les plaquettes de frein inactives, les rendant vulnérables à la corrosion par l'humidité sur leurs plaques de support[3]"Quantification de la décélération de divers véhicules électriques", SAE INTERNATIONAL, sae.org. Continental recommande l'utilisation de plaques en acier galvanisé pour les plaquettes de frein. Bien que cet ajout augmente légèrement les coûts par jeu de plaquettes, il prolonge considérablement la durée de vie des plaquettes. Le fonctionnement silencieux des moteurs électriques a accentué la visibilité des grincements, conduisant à des spécifications NVH (Bruit, Vibration et Dureté) plus strictes. Celles-ci favorisent désormais des caractéristiques telles que les bords chanfreinés, les cales multicouches et les revêtements amortissants. La suite SENSIFY de Brembo, un système de freinage par câble, intègre des algorithmes avancés d'usure des plaquettes. Ces algorithmes répartissent intelligemment la responsabilité du freinage entre les moteurs électriques et les systèmes hydrauliques, entraînant une réduction notable de la consommation de plaquettes. Les fournisseurs maîtrisant à la fois la prévention de la corrosion et l'amélioration acoustique sont bien positionnés pour dominer le marché des plaquettes de frein automobiles.

Pénétration du commerce électronique sur le marché secondaire des pièces de frein

Les canaux numériques gagnent en importance sur le marché secondaire automobile en Amérique du Nord. Un nombre notable de commandes de plaquettes de frein, qu'elles soient destinées à une installation professionnelle ou en autonomie, sont désormais passées via des places de marché en ligne et des portails spécialisés. Cette tendance reflète la confiance croissante des consommateurs dans le commerce électronique et la commodité des plateformes numériques pour l'entretien courant des véhicules. L'utilisation des normes de catalogue ACES/PIES, combinée à la recherche en langage naturel, réduit les erreurs d'adéquation, minimisant les retours coûteux pour les petits ateliers. Les applications de maintenance prédictive exploitent la télématique des véhicules connectés pour prévoir la durée de vie des plaquettes, envoyer des alertes aux consommateurs et mettre automatiquement en file d'attente les kits de remplacement. Les petits distributeurs utilisent des outils de livraison directe pour réduire les stocks disponibles, libérant ainsi des liquidités tout en respectant les délais de livraison. Ces efficiences structurelles accélèrent les lancements de produits, car les mises à jour de catalogue sont instantanées et ne sont plus contraintes par les cycles d'impression.

Tableau d'analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le freinage régénératif réduit les remplacements | -1.2% | Chine, Europe, Amérique du Nord, leaders en adoption de véhicules électriques | Moyen terme (2-4 ans) |

| La volatilité des matériaux fait monter les prix | -0.7% | Mondial, plus sévère en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement sans cuivre limitée | -0.5% | Mondial, goulots d'étranglement dans l'approvisionnement en andalousite d'Afrique du Sud et de Chine | Moyen terme (2-4 ans) |

| Risque de rappel lié à la fissuration thermique | -0.3% | Mondial, aigu dans l'environnement contentieux d'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réduction de la fréquence de remplacement par le freinage régénératif

Les voitures électriques à batterie établissent de nouvelles normes, dépassant souvent des seuils de kilométrage significatifs avant leur premier remplacement de plaquettes de frein. Cela représente une amélioration substantielle par rapport aux véhicules à combustion interne traditionnels. Les données de service ont révélé que certains modèles de véhicules électriques avaient des remplacements médians de plaquettes de frein à des kilométrages bien plus élevés, entraînant une réduction considérable de la demande de plaquettes sur la durée de vie. Alors que les distributeurs du marché secondaire font face à une densité de revenus réduite, ils élargissent leurs portefeuilles pour inclure des produits tels que les fluides et les essuie-glaces. Pendant ce temps, les fournisseurs équipementiers atténuent les pertes en proposant des plaquettes équipées de capteurs, qui commandent des primes significatives. Cependant, cette adoption est principalement observée dans le segment des véhicules haut de gamme. L'allongement de l'intervalle de remplacement des plaquettes de frein représente un défi considérable pour le marché des plaquettes de frein automobiles, un défi qui devrait persister à long terme.

Pression sur les prix due à la volatilité des matières premières

Les plaques de support en acier ont fluctué entre 800 et 900 USD par tonne métrique en raison de l'instabilité des prix de l'énergie affectant les aciéries. La résine phénolique, étroitement liée au pétrole brut, a connu des variations de prix en réponse aux fluctuations du Brent. Le rapport d'Akebono a mis en évidence l'inflation des matériaux comme facteur clé d'une compression significative des marges en Amérique du Nord. En réponse, les principaux fournisseurs s'intègrent verticalement dans le secteur des résines, tandis que les petits reconditionneurs font face à des marges bénéficiaires en réduction. Cette volatilité a renforcé le pouvoir de négociation des acteurs bien capitalisés sur le marché des plaquettes de frein automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : ascendance de la céramique sur les plateformes haut de gamme et électriques

Les plaquettes semi-métalliques représentent encore 46,67 % du chiffre d'affaires 2025 car elles coûtent entre 25 et 40 USD par essieu, contre 50 à 70 USD pour les céramiques, mais l'élimination progressive du cuivre impose une substitution coûteuse par de l'acier inoxydable. Les plaquettes céramiques croîtront à un CAGR de 5,92 % à mesure que les équipementiers ciblent la faible émission de poussière et les habitacles silencieux. Sur les marchés secondaires asiatiques et latino-américains, les produits organiques sans amiante sont privilégiés pour leur composition respectueuse des rotors. Cependant, les fluctuations des prix des résines impactent la rentabilité. Les mélanges NAO à faible teneur en métal, qui combinent des fibres organiques avec de l'acier, garantissent la conformité aux normes de particules. Le brevet d'Akebono introduit une variante renforcée à l'andalousite qui s'aligne sur les normes Euro. Aujourd'hui, les équipementiers privilégient l'économie totale du système englobant la plaquette, le rotor et la garantie plutôt que le seul coût unitaire initial. Ce changement renforce l'élan de la céramique sur le marché des plaquettes de frein automobiles, notamment pour les mises à niveau de matériaux.

La durabilité devient un axe prioritaire dans le portefeuille de matériaux. Un futur règlement européen impose un contenu recyclé dans les matériaux de friction. Cette mesure bénéficie aux fournisseurs capables d'intégrer rapidement des fibres d'acier de récupération. Au Japon, des résines phénoliques biosourcées, affichant une teneur végétale tout en maintenant l'intégrité mécanique, sont entrées en production pilote. Ces innovations vertes se taillent une part croissante du marché des plaquettes de frein automobiles tout en garantissant des performances de premier ordre.

Par position : dominance de l'avant avec une implication croissante de l'arrière

Les plaquettes avant ont capté 64,73 % des ventes 2025 car 60 à 70 % de la masse du véhicule se déplace vers l'avant lors du freinage. La distribution électronique de la force de freinage sur les hybrides et les véhicules électriques déplace la charge incrémentale vers l'arrière pour récupérer de l'énergie, portant la croissance des plaquettes arrière à un CAGR de 6,15 %. Les véhicules à combustion interne conventionnels remplacent généralement les plaquettes avant plus fréquemment que les plaquettes arrière. Cependant, les véhicules régénératifs réduisent l'activation globale, réduisant ainsi l'écart d'usure. Brembo a recommandé l'utilisation de mélanges semi-métalliques à l'avant et de mélanges céramiques à l'arrière sur les nouveaux hybrides. Toyota a déjà adopté cette spécification pour ses prochains modèles. En Inde, les réglementations imposant des disques arrière sur les motos au-dessus d'une cylindrée spécifique sont sur le point de stimuler la demande de plaquettes arrière, augmentant ainsi la part de marché des plaquettes de frein automobiles pour les applications arrière.

Les tendances en matière d'équilibrage des charges introduisent des complexités de conception. Bien que les plaquettes arrière soient soumises à des températures plus basses, elles sont également plus sujettes à la corrosion. Pour y remédier, les fournisseurs se tournent vers des plaques de support revêtues et des cales résistantes à l'eau. Avec l'essor des ventes de véhicules électriques, on observe une augmentation notable de l'utilisation de l'essieu arrière, susceptible d'influencer le mix produit et la répartition des revenus sur le marché des plaquettes de frein automobiles.

Par canal de vente : la disruption numérique redessine les cartes du marché secondaire

Le marché secondaire a généré 65,23 % du chiffre d'affaires en 2025 et s'est développé à un CAGR de 6,19 %, soutenu par les commandes en ligne, les algorithmes d'adéquation et la livraison rapide du dernier kilomètre. Amazon, RockAuto et AutoZone livrent collectivement plus d'un tiers des unités de plaquettes du marché secondaire en Amérique du Nord, exploitant les données pour vendre croisément des rotors et des capteurs. Les canaux équipementiers, bien que croissant plus lentement, tirent parti de prix plus élevés grâce à la télématique groupée et aux garanties prolongées. Par exemple, le capteur sans fil d'usure de plaquettes de Continental, conçu pour la plateforme MEB de Volkswagen, illustre des kits équipementiers riches en données commandant des prix nettement plus élevés que leurs homologues du marché secondaire. Cependant, à mesure que le freinage régénératif réduit la fréquence de remplacement, notamment dans les flottes électriques, les détaillants numériques répondent en ajoutant des fluides, des filtres et des pneus à leurs offres, s'assurant ainsi de capter une plus grande part du portefeuille au sein du marché des plaquettes de frein automobiles.

Les différences régionales sont évidentes : les consommateurs européens ont tendance à installer les produits eux-mêmes plus que leurs homologues asiatiques, qui préfèrent les modèles de retrait en magasin. Pendant ce temps, en Amérique latine, les ateliers de quartier prospèrent grâce aux ventes en espèces. Pourtant, la tendance mondiale s'oriente vers moins d'intermédiaires et une plus grande transparence des prix.

Par type de véhicule : l'urbanisation des deux-roues stimule la croissance

Les voitures particulières restent la tranche la plus importante avec 52,82 % du chiffre d'affaires, mais la croissance sur les marchés matures ralentit. Les deux-roues se développent à un CAGR de 6,32 % jusqu'en 2031, l'Inde, l'Indonésie et le Vietnam passant aux scooters électriques équipés de freins à disque au lieu de tambours. Avec l'essor du commerce électronique, les fourgonnettes de livraison européennes connaissent un changement notable : leur durée de vie en charge est désormais significativement réduite en raison des exigences d'arrêts et de démarrages fréquents. Les camions lourds, en revanche, se tournent vers des plaquettes en métal fritté capables de résister à des températures extrêmement élevées. Meritor capitalise sur cette tendance en promouvant des jeux longue durée adaptés aux tracteurs de classe 8. En Inde, la législation AIS-155 fait des vagues, introduisant chaque année un nombre substantiel de motos équipées de disques. Cette poussée envoie des ondes de choc à travers le marché des plaquettes de frein automobiles, influençant notamment la dynamique d'approvisionnement équipementier en Asie du Sud et du Sud-Est.

Alors que les économies émergentes ont traditionnellement privilégié les plaquettes semi-métalliques économiques, l'élévation des normes de sécurité les pousse vers des options premium. Il en résulte un glissement progressif vers des alternatives céramiques et sans cuivre. Ce paysage automobile diversifié garantit qu'aucun sous-segment ne domine, ouvrant la voie à une croissance soutenue sur le marché des plaquettes de frein automobiles.

Par type de propulsion : l'électrification crée des demandes spécialisées

Les plateformes à combustion interne représentent encore 84,28 % du chiffre d'affaires 2025, soutenant le volume en vrac pendant plusieurs années supplémentaires, le parc mondial de véhicules à combustion interne dépassant 1 milliard d'unités. Les véhicules électriques à batterie affichent le CAGR le plus rapide à 7,81 %, portés par l'adoption guidée par les politiques en Chine et en Europe. Le freinage régénératif prolonge considérablement la durée de vie des plaquettes, atténuant la demande par véhicule. Les hybrides, avec leur architecture transitionnelle, connaissent des schémas de charge intermittents qui soumettent les plaquettes à des variations de température plus larges. Des recherches de Bosch indiquent que les cycles d'utilisation hybrides produisent une variance thermique plus importante que les véhicules électriques à batterie ou les véhicules à combustion interne. Cette variance incite à un passage vers des chimies de résines offrant des fenêtres de transition vitreuse plus larges. Par conséquent, l'évolution du mix de propulsion délimite des priorités matérielles distinctes sur le marché des plaquettes de frein automobiles : les hybrides privilégient la résistance au fading, les véhicules électriques à batterie se concentrent sur le contrôle de la corrosion, et les véhicules à combustion interne mettent l'accent sur l'optimisation des coûts.

Les politiques nationales dictent le rythme et la composition de ces tendances. La Chine a cimenté son statut de leader mondial dans la production de véhicules à nouvelle énergie. Pendant ce temps, le retard de croissance des véhicules électriques à batterie en Amérique du Nord prolonge le cycle de remplacement du marché secondaire pour les modèles à combustion interne. L'équilibre stratégique entre ces types de propulsion sera déterminant pour la stabilité des revenus des fabricants de plaquettes dans la prochaine décennie.

Analyse géographique

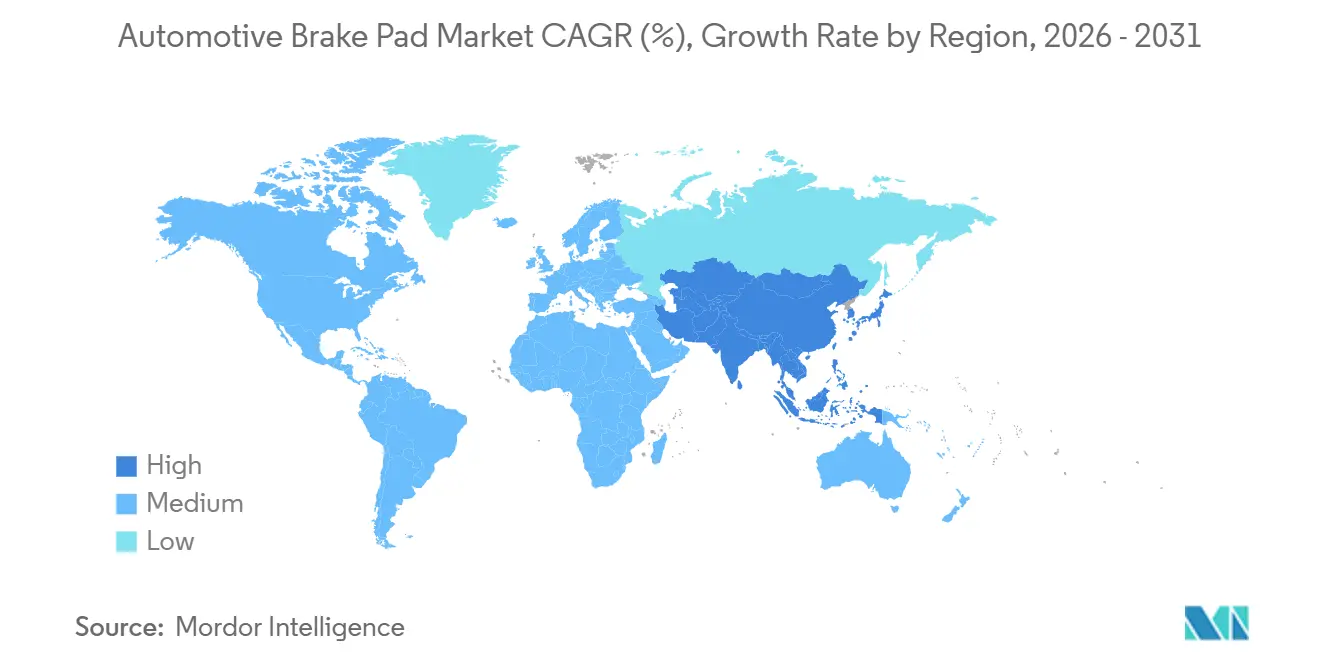

En 2025, la région Asie-Pacifique dominait le marché des plaquettes de frein automobiles, représentant 48,31 % et devrait croître à un CAGR de 5,97 % jusqu'en 2031. Cette croissance est alimentée par la montée en puissance de la production de véhicules en Chine, en Inde et dans les nations de l'ASEAN, soutenue par des clusters de fournisseurs denses. Le passage de la Chine des normes Euro 6 aux normes Euro 7 catalyse des transitions rapides vers des plaquettes sans cuivre, présentant à la fois des obstacles et des perspectives pour les fabricants locaux. Pendant ce temps, le marché florissant des deux-roues en Inde bénéficie aux champions locaux, qui consolident fonderies et ateliers de composition pour réduire les dépendances aux importations. Par ailleurs, les entreprises japonaises et coréennes sont pionnières dans les avancées en matière de technologies de fibres céramiques et d'aramide, partageant ensuite ces innovations avec leurs partenaires régionaux.

L'Amérique du Nord présente un marché de remplacement mature, soutenu par un parc automobile vieillissant qui assure des revenus stables sur le marché secondaire. Les investissements proactifs des fournisseurs, stimulés par les interdictions de cuivre au niveau des États en Californie et à Washington, portent désormais leurs fruits à l'échelle nationale. Grâce aux incitations tarifaires de l'ACEUM favorisant le contenu régional, les lignes d'assemblage de véhicules en plein essor au Mexique s'approvisionnent de plus en plus localement. De plus, les hivers rigoureux du Canada et des conditions similaires dans les États du nord des États-Unis accroissent la demande de plaques de support spécialisées résistantes à la corrosion et de liants basse température qui combattent le délaminage induit par le sel.

L'Europe, qui établit la référence mondiale avec ses limites de particules Euro 7, voit les marques allemandes premium défendre l'adoption de la céramique. Dans le même temps, les fournisseurs italiens et espagnols se taillent des niches dans les segments moto et performance. Bien que les fluctuations monétaires et la volatilité des prix de l'énergie augmentent les coûts de production, l'unité au sein de l'UE atténue les défis réglementaires transfrontaliers, assurant une circulation intra-UE fluide des marchandises de la Pologne au Portugal. De plus, les installations d'Europe de l'Est remportent davantage de contrats de plaquettes, grâce à leurs coûts de main-d'œuvre compétitifs et à leur respect des normes de qualité de l'UE.

Paysage concurrentiel

Le leadership du secteur se concentre dans une poignée de groupes multinationaux tels que Brembo, Bosch, Continental, Nisshinbo et Aisin, qui combinent un pedigree équipementier avec une forte image de marque sur le marché secondaire. Continental intègre des capteurs IoT dans les plaquettes, permettant des analyses d'usure à l'échelle des flottes qui ouvrent des sources de revenus par abonnement. Bosch tire parti de son portefeuille d'outils de diagnostic pour associer les ventes de plaquettes aux mises à jour de logiciels d'atelier, renforçant la fidélité des installateurs.

Les spécialistes de niveau intermédiaire prospèrent en occupant des niches — ASK Automotive domine les deux-roues indiens, tandis que la gamme Ferodo de Tenneco cible les passionnés de performance. Les programmes de marques distributeurs proposés par les distributeurs mondiaux créent des plafonds de prix qui obligent les grands acteurs à se différencier par les fonctionnalités, et non par les seuls coûts. La hausse des dépenses de R&D sur les mélanges sans cuivre, les revêtements NVH et la simulation par IA favorise les acteurs d'envergure.

Le commerce de détail numérique redistribue le pouvoir des canaux : les places de marché courtisent directement les installateurs, comprimant les grossistes traditionnels. Certains acteurs établis répondent avec des flottes de livraison le jour même et des plateformes de stocks en tant que service pour les garages qui ne peuvent pas stocker toutes les références. Les formulateurs locaux plus petits trouvent de plus en plus difficile de répondre aux lourdes exigences financières de la certification Euro 7, se heurtant souvent à des coûts de plusieurs millions de dollars par famille de composés. Par conséquent, cela a accru la probabilité de consolidation du secteur, les acteurs plus importants étant plus susceptibles de supporter ces dépenses réglementaires. Les entreprises spécialisées pourraient se repositionner vers la fabrication sous contrat sous des marques de grands groupes ou se retirer complètement.

Leaders du secteur des plaquettes de frein automobiles

Tenneco Inc.

Nisshinbo Holdings Inc.,

Akebono Brake Industry Co., Ltd.

Robert Bosch GmbH

Brembo N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Brembo S.p.A. (Brembo) a rejoint le projet RE-BREATH pour réduire les émissions de particules non issues de l'échappement dans les flottes urbaines. Soutenu par le programme LIFE de la Commission européenne, Brembo a développé un système de freinage à faibles émissions pour les véhicules lourds, répondant aux normes Euro 7 avec des disques en fonte à faible usure et des plaquettes sans cuivre.

- Janvier 2025 : ASK Automotive Limited, par l'intermédiaire de sa filiale ASK Automobiles Private Limited, a démarré la production dans sa 18e installation au Karnataka, en Inde. Cette troisième installation d'ASK Automobiles sert les clients équipementiers du sud de l'Inde. ASK Automotive produit des systèmes de freinage avancés, notamment des ensembles de panneaux de frein, des mâchoires de frein et des plaquettes de frein à disque.

Périmètre du rapport mondial sur le marché des plaquettes de frein automobiles

Le périmètre comprend la segmentation par type de matériau (semi-métallique, organique sans amiante, NAO à faible teneur en métal et céramique), position (avant et arrière), canal de vente (équipementier et marché secondaire), type de véhicule (voitures particulières, véhicules utilitaires légers, véhicules utilitaires lourds et deux-roues) et type de propulsion (véhicules à moteur à combustion interne, véhicules électriques hybrides et véhicules électriques à batterie). L'analyse couvre également la segmentation au niveau régional, incluant l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique et le Moyen-Orient et l'Afrique. La taille du marché et les prévisions de croissance sont présentées en valeur en USD.

| Semi-métallique |

| Organique sans amiante (NAO) |

| NAO à faible teneur en métal |

| Céramique |

| Avant |

| Arrière |

| Équipementiers |

| Marché secondaire |

| Voitures particulières |

| Véhicules utilitaires légers (VUL) |

| Véhicules utilitaires lourds (VUH) |

| Deux-roues |

| Véhicules à moteur à combustion interne |

| Véhicules électriques hybrides |

| Véhicules électriques à batterie |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Semi-métallique | |

| Organique sans amiante (NAO) | ||

| NAO à faible teneur en métal | ||

| Céramique | ||

| Par position | Avant | |

| Arrière | ||

| Par canal de vente | Équipementiers | |

| Marché secondaire | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers (VUL) | ||

| Véhicules utilitaires lourds (VUH) | ||

| Deux-roues | ||

| Par type de propulsion | Véhicules à moteur à combustion interne | |

| Véhicules électriques hybrides | ||

| Véhicules électriques à batterie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des plaquettes de frein automobiles en 2031 ?

Il devrait atteindre 5,87 milliards USD d'ici 2031, progressant à un CAGR de 5,12 % entre 2026 et 2031.

Quel segment de matériau génère le plus de revenus aujourd'hui, et lequel croît le plus vite ?

Les plaquettes semi-métalliques détiennent la plus grande part de 46,67 %, tandis que les plaquettes céramiques se développent le plus rapidement à un CAGR de 5,92 % jusqu'en 2031.

Quelle région contribue le plus aux revenus des fournisseurs de plaquettes ?

L'Asie-Pacifique a généré 48,31 % des ventes mondiales en 2025 et reste la géographie à la croissance la plus rapide avec un CAGR de 5,97 %.

Comment les principaux fournisseurs gèrent-ils les fluctuations des prix des matières premières ?

Les acteurs leaders s'intègrent de plus en plus en amont, comme Brembo qui sécurise l'approvisionnement en résine via des prises de participation, protégeant les marges de la volatilité de l'acier et de la résine.

Comment le freinage régénératif influencera-t-il la demande de remplacement ?

Les systèmes régénératifs des véhicules électriques à batterie prolongent la durée de vie des plaquettes au-delà de 160 000 km, réduisant la fréquence de remplacement sur le marché secondaire d'environ deux tiers par rapport aux véhicules à combustion interne.

Dernière mise à jour de la page le: