Taille et part du marché des systèmes de frein à air comprimé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

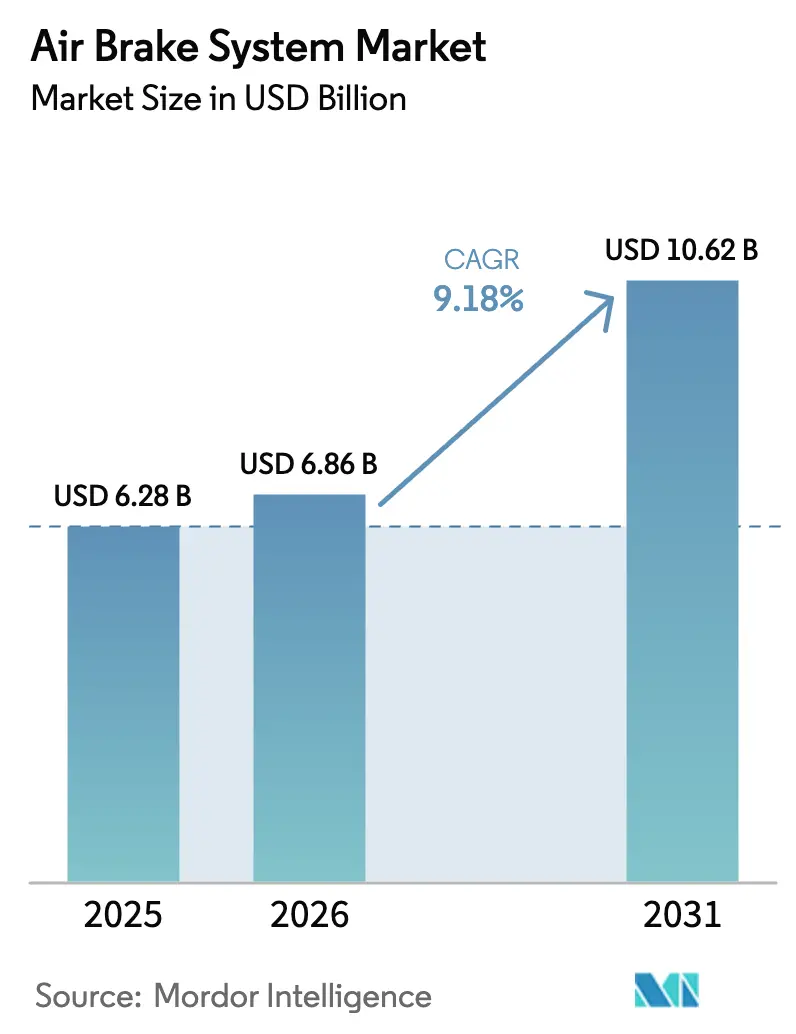

| Taille du Marché (2026) | 6.86 Milliards de dollars |

| Taille du Marché (2031) | 10.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.18% CAGR |

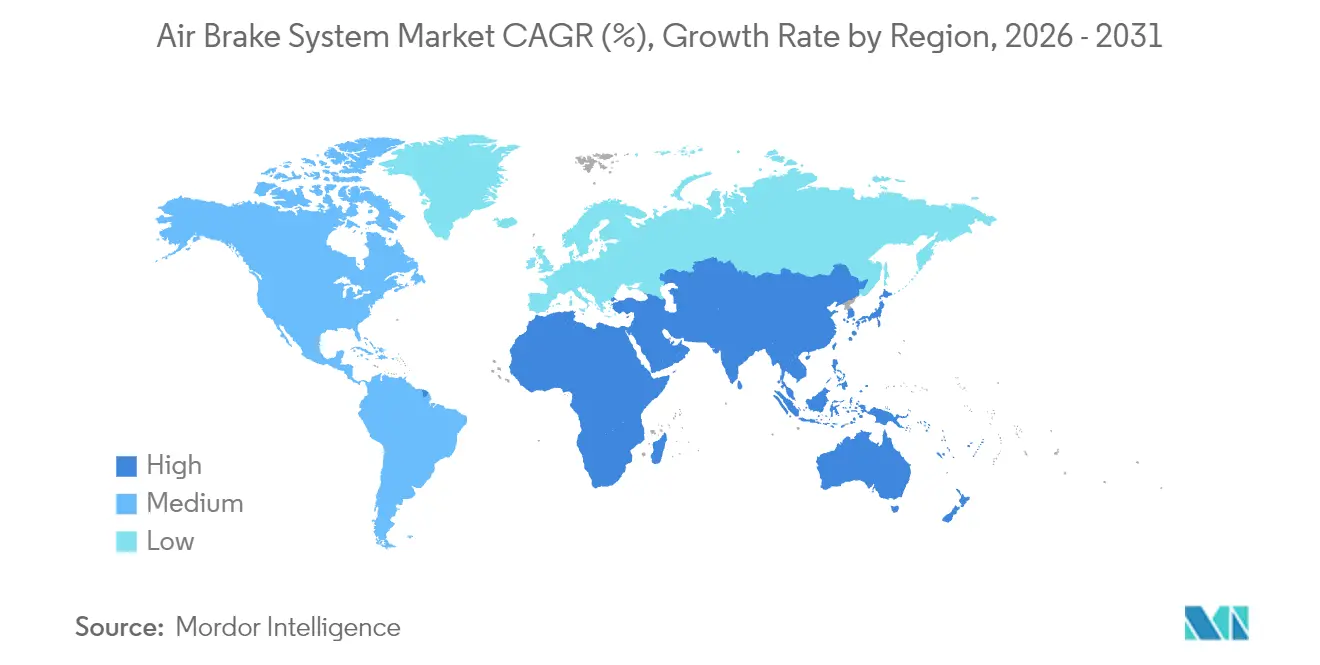

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

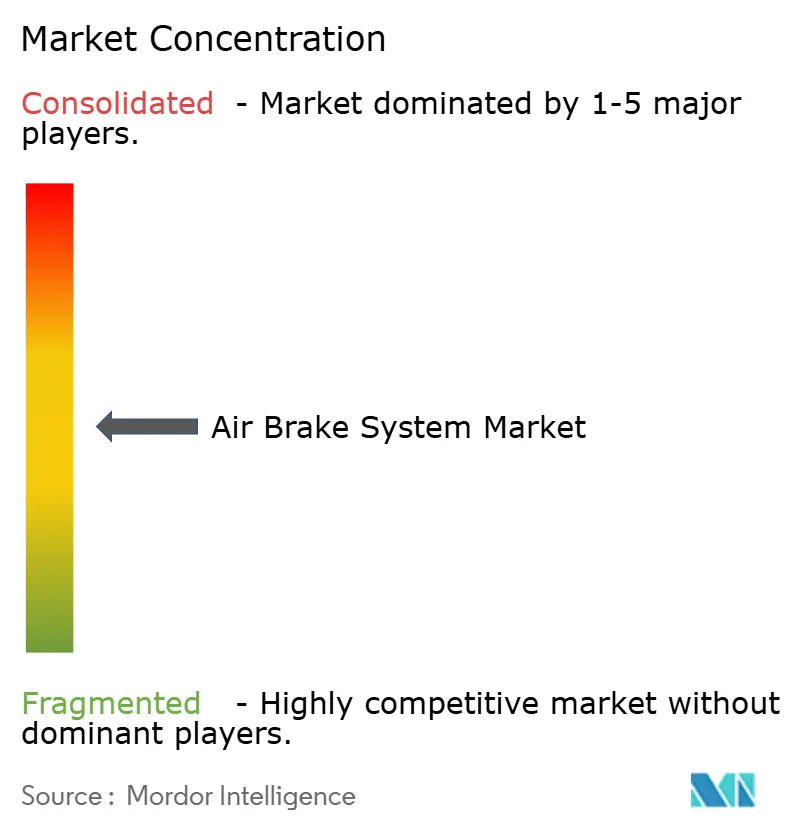

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de frein à air comprimé par Mordor Intelligence

La taille du marché mondial des systèmes de frein à air comprimé était évaluée à 6,28 milliards USD en 2025 et devrait croître de 6,86 milliards USD en 2026 pour atteindre 10,62 milliards USD d'ici 2031, à un TCAC de 9,18 % au cours de la période de prévision (2026-2031). Des catalyseurs réglementaires tels que les normes de phase 3 sur les gaz à effet de serre de l'Agence de protection de l'environnement des États-Unis pour les véhicules lourds, qui entrent en vigueur à partir de l'année modèle 2027, accélèrent les investissements des équipementiers d'origine dans les architectures électropneumatiques prenant en charge les groupes motopropulseurs diesel et à zéro émission. L'intégration des systèmes avancés d'aide à la conduite (ADAS) a encore accru les exigences en matière de freinage de précision, poussant les fournisseurs à développer des unités de contrôle électronique (ECU) et des ensembles de capteurs qui se synchronisent avec la fonctionnalité de freinage d'urgence automatique (AEB). La refonte des compresseurs, passant d'un entraînement par moteur à un entraînement électrique, réduit les pertes parasites et prépare les véhicules à une exploitation à pile à combustible à hydrogène ou à batterie électrique. Ces inflexions technologiques, associées à la demande des flottes pour un coût total de possession plus faible, remodèlent la dynamique concurrentielle et font basculer les choix d'approvisionnement vers des configurations à frein à disque ou hybrides dans les applications de transport longue distance dans toutes les grandes régions du marché des systèmes de frein à air comprimé.

Principaux enseignements du rapport

- Par type de frein, les systèmes de frein à tambour à air comprimé ont dominé avec 45,78 % de la part de marché des systèmes de frein à air comprimé en 2025, tandis que les solutions électropneumatiques ont affiché le TCAC le plus rapide de 8,55 % jusqu'en 2031.

- Par type de véhicule, les véhicules utilitaires légers ont capturé 34,88 % du chiffre d'affaires du marché des systèmes de frein à air comprimé en 2025 ; les camions lourds devraient croître à un TCAC de 7,52 % jusqu'en 2031.

- Par composant, les systèmes de compresseurs ont représenté une part de 30,92 % de la taille du marché des systèmes de frein à air comprimé en 2025 ; les ECU et capteurs sont en voie d'atteindre un TCAC de 13,05 % jusqu'en 2031.

- Par canal de vente, les installations chez les équipementiers d'origine ont conservé 67,48 % de la taille du marché des systèmes de frein à air comprimé en 2025, tandis que le marché secondaire se développe à un TCAC de 9,94 %, compte tenu du vieillissement des flottes et de la complexité des composants électroniques.

- Par géographie, l'Asie-Pacifique détenait 44,83 % de la part de marché des systèmes de frein à air comprimé en 2025, tandis que l'Afrique devrait enregistrer un TCAC de 9,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de frein à air comprimé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Architectures pneumatiques prêtes pour l'électrification | +2.1% | Mondial ; plus fort dans l'UE et en Californie | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des camions lourds à zéro émission | +1.8% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Adoption croissante des ADAS nécessitant un freinage de plus haute précision | +1.5% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Demande des flottes pour la réduction du coût total de possession via la conversion aux freins à disque à air comprimé | +1.2% | Amérique du Nord et UE ; émergent en APAC | Moyen terme (2-4 ans) |

| Intégration de compresseurs intelligents avec la télématique | +0.8% | Mondial ; adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Les programmes de camions à pile à combustible à hydrogène nécessitent une alimentation en air sans huile | +0.6% | UE et Californie ; projets pilotes en Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Architectures pneumatiques prêtes pour l'électrification

Les équipementiers d'origine repensent les systèmes de freinage afin que le circuit pneumatique s'intègre parfaitement aux groupes motopropulseurs électriques à batterie et à pile à combustible à hydrogène. ZF a obtenu des commandes pour déployer du matériel de freinage par câble sur près de 5 millions de véhicules, prouvant la viabilité à grande échelle et offrant aux flottes une voie immédiate vers la compatibilité avec le freinage régénératif[1]"ZF Wins Brake-by-Wire Order for 5 Million Vehicles,", ZF Friedrichshafen AG, zf.com. Le soutien du Canada au programme de compresseurs haute tension de VMAC signale la priorité nationale accordée aux composants auxiliaires électriques. Les compresseurs électriques éliminent la traînée du vilebrequin, améliorant l'autonomie et réduisant l'intensité carbone, tandis que le logiciel intégré de gestion thermique coordonne le freinage régénératif et par friction pour éviter l'accumulation de chaleur lors d'arrêts répétés. À mesure que ces systèmes migrent des flottes pilotes en Europe vers la production en série dans le monde entier, les fournisseurs qui maîtrisent les plateformes de compresseurs électriques modulaires sécuriseront des flux de revenus récurrents liés aux mises à jour logicielles tout au long du marché des systèmes de frein à air comprimé.

Pression réglementaire en faveur des camions lourds à zéro émission

Les normes de phase 3 de l'EPA visent une réduction de 25 % du dioxyde de carbone pour les camions de classe 8 d'ici 2032 et s'articulent avec la réglementation californienne sur les camions propres avancés, obligeant les fabricants à reconcevoir les systèmes pneumatiques pour un fonctionnement sans huile[2]"Greenhouse Gas Emissions Standards for Heavy-Duty Vehicles Phase 3,", Environmental Protection Agency, epa.gov. Les normes CO₂ de l'Union européenne font écho à ces objectifs et intègrent des incitations à la conformité qui récompensent les véhicules dotés d'un freinage économe en énergie. Les fournisseurs doivent donc substituer les compresseurs lubrifiés par des unités à fonctionnement à sec tout en augmentant la capacité de stockage d'air pour équilibrer les demandes fluctuantes des cycles régénératifs électriques. La clarté réglementaire sur un horizon de 10 ans encourage les pré-commandes de flottes de prototypes à hydrogène, poussant le marché des systèmes de frein à air comprimé vers une adoption plus rapide des vannes électropneumatiques qui maintiennent une pression précise à des cycles de service plus faibles.

Adoption croissante des ADAS nécessitant un freinage de plus haute précision

La règle proposée par la NHTSA rendant obligatoire le freinage d'urgence automatique pour les camions de plus de 4 536 kg de poids brut du véhicule vise à éviter plus de 19 000 accidents annuels et impose une activation du freinage en quelques millisecondes lors d'une collision imminente [3]"Notice of Proposed Rulemaking for Automatic Emergency Braking in Heavy Vehicles,", National Highway Traffic Safety Administration, nhtsa.gov. Le règlement général sur la sécurité de l'UE, en vigueur depuis juillet 2024, reflète ces résultats fonctionnels, créant des protocoles d'essai harmonisés entre les continents. La cinquième génération du Cascadia de Freightliner intègre une logique de freinage par câble aux côtés d'un circuit pneumatique de secours, illustrant la redondance qui satisfait à la fois aux normes de sécurité fonctionnelle et de cybersécurité[4]"Next-Generation Freightliner Cascadia Debuts with Intelligent Braking,", Daimler Truck AG, daimlertruck.com. Ces exigences augmentent les expéditions d'ECU et encouragent la mise en place de capteurs supplémentaires en bout de roue, élargissant directement le potentiel de revenus sur le marché des systèmes de frein à air comprimé.

Demande des flottes pour la réduction du coût total de possession via la conversion aux freins à disque à air comprimé

La durée de vie prolongée des garnitures de frein, les changements de plaquettes plus rapides et une meilleure résistance à l'échauffement rendent les freins à disque à air comprimé attrayants pour les transporteurs à la demande sur le marché des systèmes de frein à air comprimé. Les opérateurs citent la réduction des temps d'arrêt lors des changements de plaquettes et une plus grande confiance dans les cols de montagne, ce qui améliore les valeurs résiduelles. L'élan de conversion se répand dans les remorques et les véhicules utilitaires rigides sur les marchés asiatiques émergents, se traduisant par une demande sur le marché secondaire pour des kits de mise à niveau d'étriers en acier inoxydable et des formulations de plaquettes en céramique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'entretien élevé des conduites et vannes de frein à air comprimé | -1.4% | Mondial ; charge accrue dans les marchés émergents | Court terme (≤ 2 ans) |

| Problèmes d'échauffement des freins à disque dans les climats tropicaux | -0.9% | Asie du Sud-Est et Afrique | Moyen terme (2-4 ans) |

| Pénurie de la chaîne d'approvisionnement pour les composants en fonte | -0.7% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les systèmes de freinage à commande électronique | -0.5% | Marchés développés à forte pénétration de la télématique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'entretien élevé des conduites et vannes de frein à air comprimé

Le nombre croissant de vannes et de capteurs à modulation électronique alourdit les factures d'atelier, en particulier dans les flottes qui manquent d'outils de diagnostic calibrés. Knorr-Bremse a porté le chiffre d'affaires du marché secondaire à 30,1 % des ventes de véhicules commerciaux en 2024, soulignant la demande croissante de services knorr-bremse.com. L'outil ACom AE de Bendix propose des superpositions de codes de défaut pour les modules de traitement d'air évolutifs à l'échelle mondiale, mais les techniciens doivent obtenir de nouvelles certifications, ce qui limite la vitesse d'adoption dans les économies émergentes. Des tuyaux en nylon de spécification supérieure, des cartouches de séparation d'humidité et des frais de licence de micrologiciel ajoutent des coûts récurrents qui tempèrent la croissance à court terme du marché des systèmes de frein à air comprimé.

Problèmes d'échauffement des freins à disque dans les climats tropicaux

Les températures des disques de frein peuvent dépasser 400 °C en conduite stop-and-go, comme le démontrent les études de modélisation thermique. L'humidité persistante et les températures ambiantes supérieures à 40 °C réduisent les taux de refroidissement, entraînant un glaçage des plaquettes et des micro-fissures du rotor. Les flottes en Asie du Sud-Est et en Afrique subsaharienne signalent un remplacement plus fréquent des plaquettes par rapport aux régions tempérées, ce qui incite les opérateurs à conserver les freins à tambour qui dissipent la chaleur par masse plutôt que par convection de surface. Les fournisseurs testent des rotors en carbure de silicium et des boucliers anti-projections ventilés, mais le coût supplémentaire ralentit la conversion et freine l'adoption régionale au sein du marché des systèmes de frein à air comprimé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de frein : les systèmes électropneumatiques accélèrent la transformation du marché

Les conceptions de freins à tambour à air comprimé ont conservé 45,78 % de la taille du marché des systèmes de frein à air comprimé en 2025, reflétant l'efficacité des coûts et la familiarité généralisée avec le service. Les variantes à disque ont pénétré les tracteurs longue distance après la règle plus stricte de la NHTSA sur la distance d'arrêt, mais restent encore en dessous des tambours en volume absolu. Le sous-ensemble électropneumatique, bien que ne représentant qu'une fraction aujourd'hui, connaît la croissance la plus rapide avec un TCAC de 8,55 % alors que les projets pilotes d'AEB, de maintien de voie et de convoi exigent une modulation de pression au niveau de la milliseconde. Les configurations hybrides tambour-disque occupent une niche transitionnelle pour les flottes qui souhaitent des performances de disque sur les essieux directeurs tout en s'appuyant encore sur des tambours à entretien réduit sur les essieux moteurs. Étant donné que les contrôleurs de précision peuvent réduire la consommation d'air de 15 %, les solutions électropneumatiques suscitent l'intérêt des châssis électriques à batterie qui doivent conserver l'énergie auxiliaire, élargissant leur pertinence dans l'ensemble du secteur des systèmes de frein à air comprimé.

Les plateformes à tambour traditionnelles ne restent pas immobiles. Les grands fournisseurs de fonte usinent des toiles optimisées en poids pour compenser les pénalités de masse en forme de tonneau qui nuisent à l'économie de carburant. À l'inverse, les partisans du disque mettent en avant des conceptions de décalage de rotor et des modules d'étrier boulonnés qui accélèrent les changements de plaquettes, revendiquant une réduction de 25 % de la main-d'œuvre par bout de roue. De 2026 à 2031, les kits de rétrofit dotés de capteurs de régleur de jeu électronique devraient augmenter le chiffre d'affaires du marché secondaire, permettant une vente croisée significative d'analyses de données pour prédire l'usure des garnitures. Cette interaction suggère une coexistence équilibrée, mais le vivier de valeur migrera vers des variantes à disque et électropneumatiques prises en charge par logiciel, maintenant le marché des systèmes de frein à air comprimé en mutation pour le reste de la décennie.

Par type de véhicule : les camions lourds tirent l'adoption technologique vers l'avant

Les véhicules utilitaires légers représentaient la plus grande tranche de 34,88 % de la taille du marché des systèmes de frein à air comprimé en 2025, en raison de la croissance de la livraison urbaine, notamment dans les corridors de commerce électronique d'Asie. Les cycles de service fréquents en démarrage-arrêt exigent une récupération rapide de la pression, ce qui pousse les équipementiers d'origine à préférer les compresseurs à deux étages associés à des sécheurs d'air modulaires. Bien qu'inférieurs en volume de ventes unitaires, les camions lourds devraient se développer à un TCAC de 7,52 %, soutenus par des objectifs de zéro émission qui imposent des compresseurs sans huile, des ECU redondants et des capteurs de pression haute précision. Le segment agit également comme un incubateur d'innovation : l'eActros 600 de 600 kWh de Daimler adopte un freinage régénératif et par friction combiné, ce qui oblige les fournisseurs à affiner les seuils de pression d'air en fonction de l'état de charge de la batterie.

Les véhicules utilitaires rigides et les camions-bennes opèrent souvent dans des environnements poussiéreux et abrasifs qui raccourcissent la durée de vie des joints de disque, laissant une place aux ensembles à tambour à réglage automatique. Les bus et autocars privilégient le confort et la sécurité des passagers, adoptant une logique électropneumatique qui minimise le tangage lors des freinages d'urgence. Les engins hors route et les camions miniers nécessitent des chambres à double circuit haute capacité homologuées au-delà de 30 bar, avec des régleurs de jeu étanches résistant à l'infiltration de boue. L'élargissement des cas d'utilisation dans toutes les classes garantit que les portefeuilles de produits doivent rester modulaires, défendant les marges à mesure que le marché des systèmes de frein à air comprimé se diversifie par cycle de service et superposition réglementaire.

Par composant : les unités de contrôle électronique ancrent la transformation numérique

Les systèmes de compresseurs détenaient encore 30,92 % de la part de marché des systèmes de frein à air comprimé en 2025, mais cette avance se réduit à mesure que les projecteurs se tournent vers les ECU définis par logiciel. Les unités de contrôle électronique et les capteurs dépassent tous les autres composants avec un TCAC de 13,05 % car ils servent d'intermédiaires entre les radars ADAS, les passerelles télématiques et les actionneurs de roue. Les vannes de régulateur intègrent des transducteurs de pression MEMS, créant des circuits en boucle fermée qui compensent automatiquement les fluctuations d'altitude et d'humidité. Les réservoirs de stockage sont désormais livrés avec des étiquettes RFID qui enregistrent les comptages de cycles, alimentant les plateformes de gestion de flotte avec des scores de santé en temps réel.

Les fabricants de régleurs de jeu ont développé des indicateurs d'usure intégrés, permettant une inspection visuelle sans mesures invasives, un avantage pour les techniciens opérant dans des fenêtres d'inspection routière strictes. Les chambres de frein, autrefois une marchandise mature, sont repensées avec des boîtiers composites pour réduire le poids de 20 %, améliorant la charge utile. Ensemble, ces innovations augmentent la teneur en électronique par essieu et se traduisent par un prix de vente moyen plus élevé, positionnant le niveau des composants électroniques comme le moteur de profit du secteur des systèmes de frein à air comprimé pour le reste de la décennie.

Par canal de vente : le chiffre d'affaires du marché secondaire augmente avec la complexité des systèmes

Les installations chez les équipementiers d'origine ont dominé avec 67,48 % de la part de marché des systèmes de frein à air comprimé en 2025, car les vannes électropneumatiques et les routines de fusion de capteurs doivent être calibrées avant que le véhicule ne quitte la chaîne de montage. Pourtant, le marché secondaire croît plus rapidement à un TCAC de 9,94 % alors que les flottes prolongent la durée de vie des actifs face aux prix élevés des nouveaux camions et privilégient la maintenance prédictive. Les codes de défaut des capteurs, les recalibrages de vannes et les renouvellements de micrologiciels par voie hertzienne sont des flux de revenus récurrents pour des fournisseurs comme Bendix, qui a élargi l'empreinte de son académie de formation pour combler le déficit de compétences des techniciens. Pour les distributeurs de pièces, les politiques de stockage évoluent des tambours et garnitures en vrac vers des modules électroniques plus petits à marge plus élevée nécessitant un stockage climatisé.

Les compresseurs reconditionnés avec des moteurs sans balais améliorés représentent une option à moindre coût attrayante pour les révisions en milieu de vie, et ce sous-segment commence à cannibaliser la demande de pièces neuves en Amérique du Nord. Dans les régions en développement, les vannes du marché gris et les boîtiers d'ECU contrefaits restent problématiques ; cependant, les mesures réglementaires et l'application plus stricte des garanties devraient orienter les acheteurs vers des canaux autorisés. Dans l'ensemble, la sophistication croissante des systèmes empêchera l'érosion des prix et soutiendra une croissance de valeur à deux chiffres sur le côté marché secondaire du marché des systèmes de frein à air comprimé.

Analyse géographique

L'Asie-Pacifique contrôlait 44,83 % du marché des systèmes de frein à air comprimé en 2025, ancrée par la production considérable de véhicules commerciaux en Chine et la modernisation étendue des autoroutes en Inde. Les équipementiers d'origine chinois intègrent rapidement des ECU et des compresseurs à sec pour soutenir les quotas d'électrification 2030 du pays, tandis que les équipementiers de premier rang japonais fournissent des capteurs de précision qui alimentent les tableaux de bord de maintenance prédictive. En Asie du Sud-Est, le climat tropical pose des défis au refroidissement des freins à disque, ce qui incite à des programmes de développement conjoint entre fournisseurs et assembleurs locaux pour personnaliser les revêtements de rotor et les géométries de ventilation.

L'Afrique, bien que partant d'une base modeste, devrait afficher un TCAC de 9,88 % jusqu'en 2031 sur le marché des systèmes de frein à air comprimé en raison de l'urbanisation rapide, de l'expansion du secteur minier et des corridors commerciaux panafricains qui exigent des camions modernes dotés d'un freinage fiable. L'Afrique du Sud et le Nigéria sont à la tête de l'harmonisation réglementaire, relevant progressivement les normes de performance de freinage pour s'aligner sur les dispositions de la réglementation ECE R13. Les préoccupations liées à l'échauffement des disques sous forte chaleur ambiante ont ralenti le déploiement des freins avancés, mais des flottes pilotes au Kenya testent des configurations hybrides tambour-disque associées à des boucliers de refroidissement à eau pour atténuer les pics de température.

L'Amérique du Nord et l'Europe présentent des schémas de demande matures mais à forte intensité technologique. La phase 3 de l'EPA et les mandats de zéro émission de l'UE imposent une transition vers des architectures de freinage par câble électropneumatiques, favorisant une tarification premium. Le marché de rétrofit reste dynamique car le renforcement des réglementations sur l'AEB et le changement de voie s'applique aux véhicules en service, garantissant des revenus récurrents. Les difficultés de la chaîne d'approvisionnement pour les tambours et vannes en fonte étaient prononcées en 2024, mais les ajouts de capacité au Mexique et en Europe de l'Est allègent les goulots d'étranglement. Par conséquent, le marché des systèmes de frein à air comprimé reflétera la rigueur des politiques régionales, la maturité technologique et les considérations climatiques dans ces trois blocs économiques.

Paysage concurrentiel

Le marché des systèmes de frein à air comprimé est modérément concentré, le premier niveau se distinguant par son savoir-faire en intégration de systèmes et ses empreintes de production mondiales. L'absorption du portefeuille de freinage de Meritor par Cummins en 2024 a formé un géant de groupe motopropulseur verticalement intégré capable de synchroniser les paramètres du moteur, de la transmission et du frein, ajoutant des avantages de gestion du couple entre composants[5]"Cummins Completes Acquisition of Meritor,", Cummins Inc., cummins.com.

Le réalignement stratégique de ZF Friedrichshafen AG est centré sur le freinage par câble, tirant parti des synergies de son héritage en contrôle de châssis pour remporter des contrats pluriannuels couvrant près de 5 millions de véhicules. L'acquisition par Hendrickson de Motor Wheel et Crewson en 2024 a amélioré son étendue en bout de roue tout en préservant la compatibilité ascendante pour les clients du marché secondaire. Sur la frange de l'innovation, la société canadienne VMAC Global Technology Inc. commercialise des compresseurs électriques 800 V pour servir des segments de châssis électriques à batterie de niche, illustrant une voie pour les entrants spécialisés sur le marché des systèmes de frein à air comprimé. La cybersécurité émerge comme un champ de bataille d'espace blanc alors que les flottes recherchent des micrologiciels d'ECU résistants aux intrusions ; des tests de pénétration menés par des universités ont exposé des vulnérabilités dans les dispositifs de journalisation électronique pouvant se propager via le Wi-Fi, stimulant des groupes de travail conjoints avec les fournisseurs de premier rang.

Les marges dépendent de la sécurisation d'accords d'approvisionnement à long terme qui regroupent matériel, logiciel et services de mise à jour par voie hertzienne. Les plus grands acteurs utilisent leur échelle pour verrouiller les contrats de matières premières, se protégeant contre la volatilité des prix de la fonte, tandis que les entreprises de taille moyenne se différencient par une ingénierie d'application spécifique à la région. Collectivement, ces dynamiques maintiennent une intensité concurrentielle élevée et préservent la place pour la différenciation technologique au sein du secteur des systèmes de frein à air comprimé.

Leaders du secteur des systèmes de frein à air comprimé

ZF Friedrichshafen AG

Knorr-Bremse AG

Haldex AB

Wabtec Corporation

Cummins Inc. (Meritor Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Cummins a présenté un groupe motopropulseur lourd intégré, combinant le moteur X15 Euro 6, la transmission Endurant et les modules de frein Meritor en un ensemble haute performance unifié.

- Mars 2025 : ZF a annoncé une commande importante pour intégrer des systèmes de freinage par câble dans près de 5 millions de véhicules, soulignant la maturité commerciale des architectures de contrôle électropneumatiques.

- Février 2025 : Daimler Truck a présenté la cinquième génération du Freightliner Cascadia, un véhicule avancé équipé du système de contrôle de freinage intelligent innovant. Ce système intègre la précision de la technologie de freinage par câble avec un secours pneumatique, offrant une sécurité et une fiabilité améliorées grâce à une couche supplémentaire de redondance. Le Freightliner Cascadia illustre une ingénierie de pointe, représentant une avancée significative dans les performances et les normes de sécurité des camions lourds.

- Février 2025 : VMAC a présenté une série révolutionnaire de compresseurs de frein à air comprimé pour véhicules électriques haute tension, marquant un bond décisif dans la technologie automobile. Le gouvernement canadien a injecté un financement fédéral substantiel de 2,28 millions USD, propulsant la commercialisation rapide de ces compresseurs de pointe. Ce soutien financier souligne un engagement croissant en faveur de l'avancement du secteur des véhicules électriques et du perfectionnement des systèmes de freinage, garantissant un trajet plus sûr et plus efficace.

Portée du rapport mondial sur le marché des systèmes de frein à air comprimé

Les systèmes de frein à air comprimé utilisent de l'air comprimé pour exercer une pression sur les plaquettes de frein, ralentissant ou arrêtant efficacement un véhicule. Ils sont largement utilisés dans les véhicules commerciaux et les chemins de fer. La pression du pied du conducteur active le système via un diaphragme en traction situé à l'intérieur d'une chambre de frein.

Le marché des systèmes de frein à air comprimé est segmenté par type de frein, type de véhicule, composant et géographie. Le marché est segmenté par type de frein en freins à tambour à air comprimé et freins à disque à air comprimé. Le marché est segmenté par type de véhicule en camions à carrosserie rigide, camions lourds, tracteurs semi-remorques, bus et autres. Par composant, le marché est segmenté en compresseur, régulateur, réservoir de stockage, régleur de jeu et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Frein à tambour à air comprimé |

| Frein à disque à air comprimé |

| Systèmes hybrides tambour-disque |

| Électropneumatique (E-PBS) |

| Véhicules utilitaires légers |

| Camions de moyenne capacité |

| Camions lourds |

| Bus et autocars |

| Camions hors route et miniers |

| Compresseur |

| Régulateur et vannes |

| Réservoir de stockage |

| Régleur de jeu |

| Chambre de frein |

| Unité de contrôle électronique et capteurs |

| Équipementier d'origine |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Viêt Nam | |

| Philippines | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Kenya | |

| Maroc | |

| Algérie | |

| Reste de l'Afrique |

| Par type de frein | Frein à tambour à air comprimé | |

| Frein à disque à air comprimé | ||

| Systèmes hybrides tambour-disque | ||

| Électropneumatique (E-PBS) | ||

| Par type de véhicule | Véhicules utilitaires légers | |

| Camions de moyenne capacité | ||

| Camions lourds | ||

| Bus et autocars | ||

| Camions hors route et miniers | ||

| Par composant | Compresseur | |

| Régulateur et vannes | ||

| Réservoir de stockage | ||

| Régleur de jeu | ||

| Chambre de frein | ||

| Unité de contrôle électronique et capteurs | ||

| Par canal de vente | Équipementier d'origine | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Viêt Nam | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Kenya | ||

| Maroc | ||

| Algérie | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des systèmes de frein à air comprimé ?

Le marché des systèmes de frein à air comprimé est évalué à 6,86 milliards USD en 2026.

Quelle région détient la plus grande part du marché des systèmes de frein à air comprimé ?

L'Asie-Pacifique est en tête avec 44,83 % des revenus mondiaux, soutenue par la production de véhicules commerciaux en Chine et l'expansion logistique en Inde.

Pourquoi les systèmes de frein électropneumatiques gagnent-ils en dynamique ?

Ils prennent en charge les ADAS, les mandats de freinage d'urgence automatique et les groupes motopropulseurs à zéro émission, propulsant le TCAC du segment à 8,55 %.

Quelles réglementations façonnent la demande future de technologies avancées de frein à air comprimé ?

Les règles sur les gaz à effet de serre de la phase 3 de l'EPA aux États-Unis, la réglementation californienne sur les camions propres avancés et le règlement général sur la sécurité de l'UE contraignent les flottes à adopter des solutions de freinage de précision sans huile.

Comment la demande du marché secondaire est-elle susceptible d'évoluer ?

Le vieillissement des flottes et la complexité croissante des ECU et des capteurs poussent le canal du marché secondaire à croître à un TCAC de 9,94 % jusqu'en 2031.

Dernière mise à jour de la page le: