Taille et Part du Marché des Arbres à Cames Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.23 Milliards de dollars |

| Taille du Marché (2030) | 6.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.49% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Arbres à Cames Automobiles par Mordor Intelligence

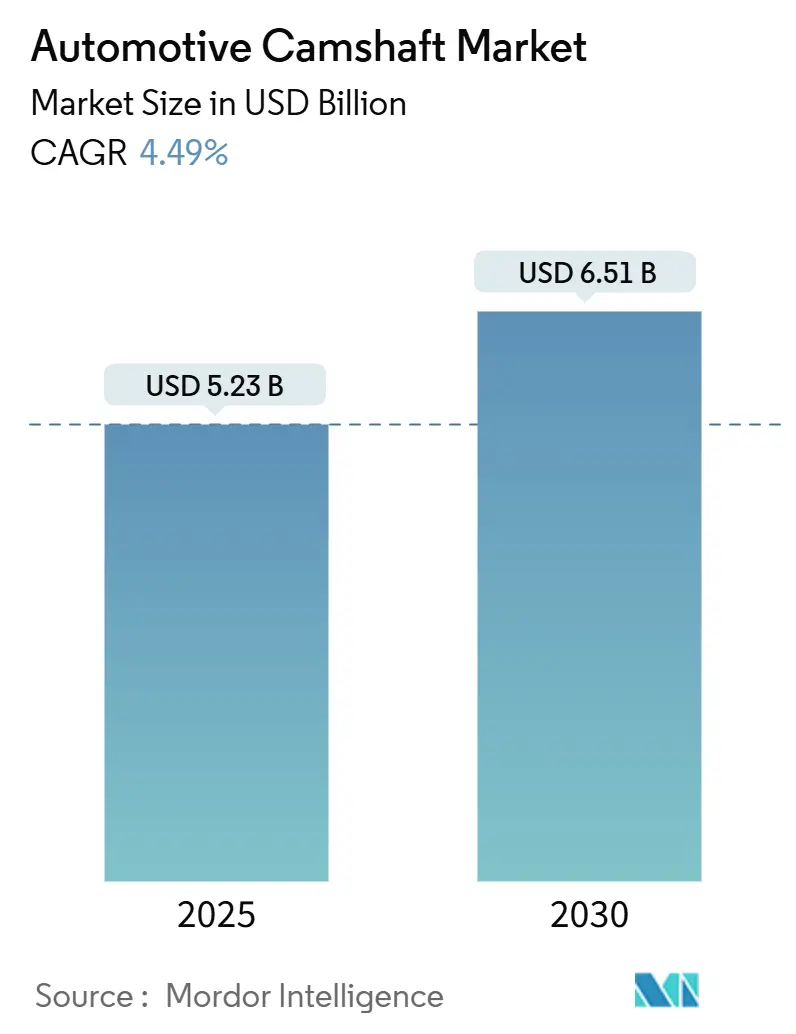

La taille du marché des Arbres à Cames Automobiles s'élevait à 5,23 milliards USD en 2025 et devrait progresser à un CAGR de 4,49 % pour atteindre 6,51 milliards USD d'ici 2030. La demande soutenue pour les composants à combustion interne, les modifications de spécifications des groupes motopropulseurs hybrides et la production robuste de voitures particulières en Asie-Pacifique soutiennent l'expansion à court terme. Les modèles hybrides maintiennent la pertinence des arbres à cames même si l'adoption des véhicules électriques à batterie progresse de manière inégale selon les régions. Les conceptions légères creuses et l'usinage de précision renforcent les prix de vente moyens, tandis que l'activité du marché secondaire de performance augmente la valeur par unité. Les fournisseurs qui alignent leur capacité sur la production de véhicules centrée sur l'Asie et les spécifications adaptées aux hybrides sont les mieux placés pour naviguer dans cette transition.

Points Clés du Rapport

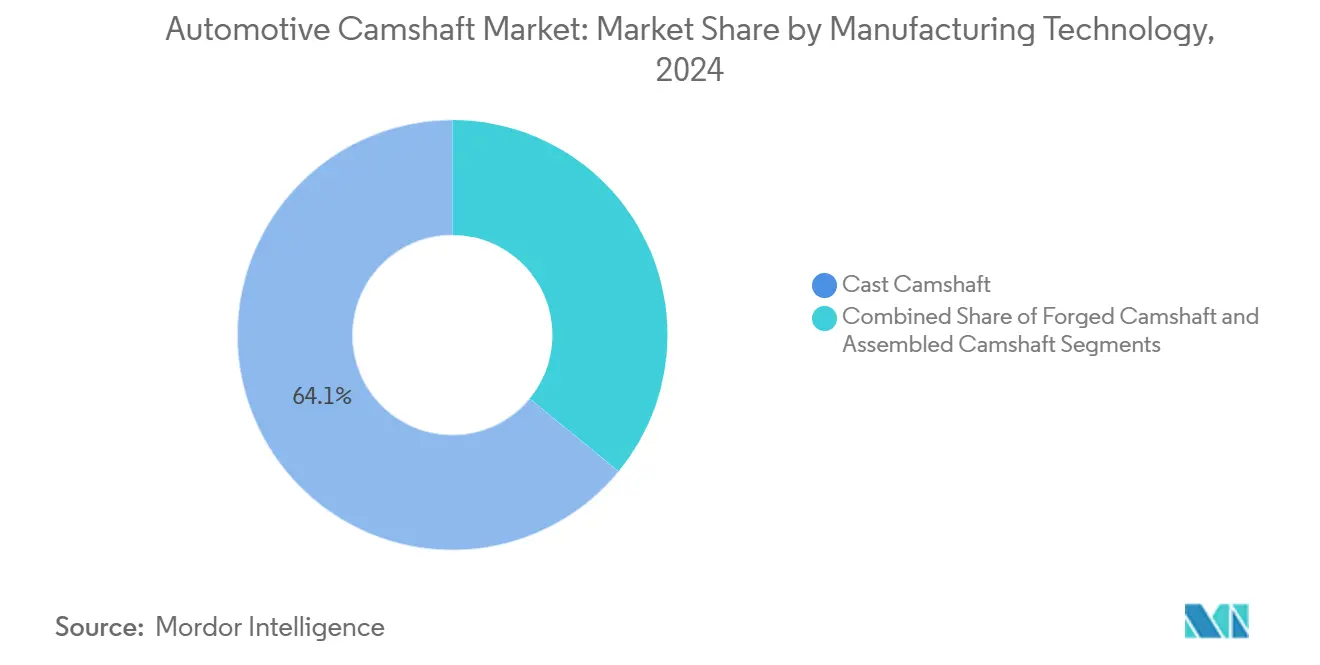

- Par technologie de fabrication, les arbres à cames coulés ont capturé 64,07 % de la part du marché des Arbres à Cames Automobiles en 2024, tandis que les arbres à cames assemblés sont en voie d'atteindre un CAGR de 6,18 % d'ici 2030.

- Par type de véhicule, les voitures particulières détenaient une part de 50,12 % de la taille du marché des Arbres à Cames Automobiles en 2024, tandis que les véhicules utilitaires moyens et lourds devraient enregistrer le CAGR le plus rapide de 4,78 % d'ici 2030.

- Par type de carburant, les moteurs à essence dominaient avec 73,37 % de la part du marché des Arbres à Cames Automobiles en 2024, et le sous-segment essence-hybride léger devrait se développer à un CAGR de 6,79 % pendant la période de prévision.

- Par canal de vente, les livraisons aux équipementiers représentaient 81,63 % de la part du marché des Arbres à Cames Automobiles en 2024, mais le marché secondaire devrait afficher un CAGR de 7,12 % sur l'horizon de prévision.

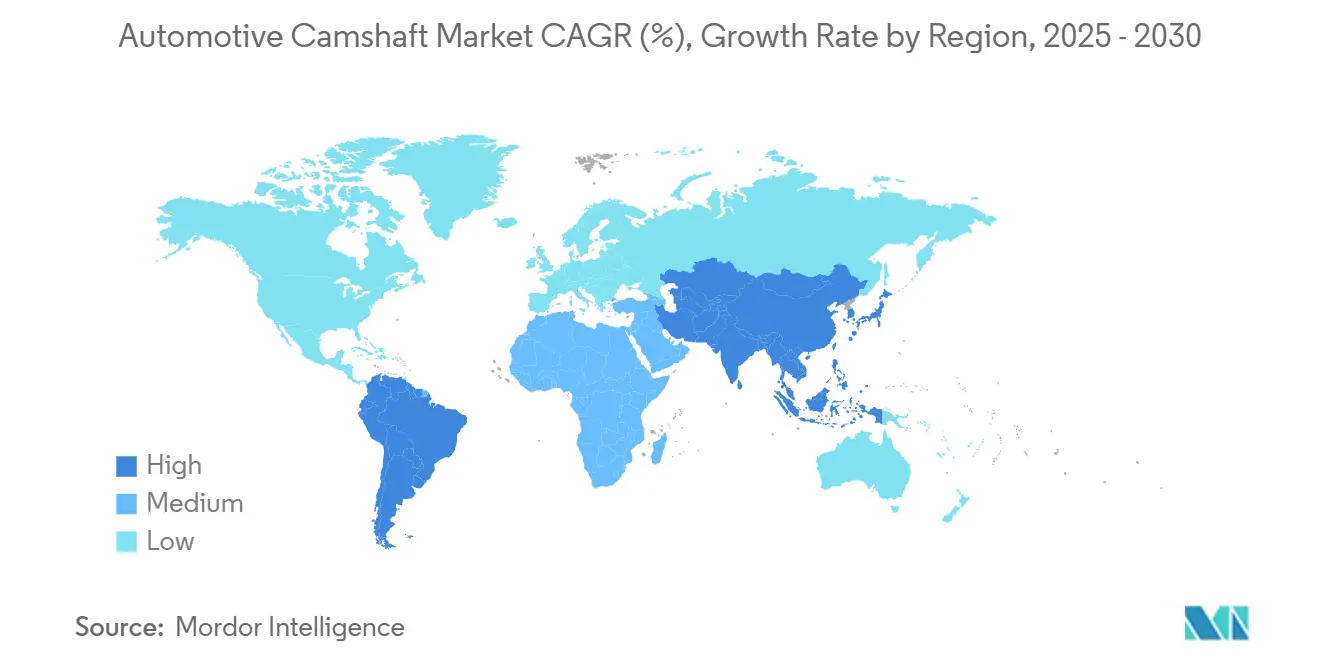

- Par géographie, l'Asie-Pacifique commandait 45,47 % de la part du marché des Arbres à Cames Automobiles en 2024, tandis que l'Amérique du Sud devrait être la région à la croissance la plus rapide avec un CAGR de 5,87 % d'ici 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Arbres à Cames Automobiles*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Production de Voitures Particulières et de Véhicules Utilitaires Légers | +1.8% | Mondial, avec un leadership central en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Architectures DOHC et VVT | +1.2% | Mondial, mené par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Vieillissement du Parc Automobile | +0.9% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Arbres à Cames Légers Creux/Assemblés | +0.6% | Mondial, adoption précoce sur les marchés développés | Long terme (≥ 4 ans) |

| Externalisation à Bas Coût en Asie | +0.5% | Fabrication en Asie-Pacifique, impact sur l'approvisionnement mondial | Moyen terme (2 à 4 ans) |

| Essor du Réglage de Performance | +0.3% | Marché secondaire en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance Robuste de la Production Mondiale de Voitures Particulières et de Véhicules Utilitaires Légers

La production mondiale de véhicules est restée résiliente. Des calendriers de production stables chez les équipementiers garantissent des volumes d'arbres à cames prévisibles, et les hybrides préservent la demande en trains de soupapes tandis que l'adoption des véhicules électriques à batterie reste géographiquement inégale. L'expansion des véhicules utilitaires légers liée à la logistique du commerce électronique soutient davantage les moteurs à essence et diesel à forte charge. La concentration des usines d'assemblage dans la région Asie-Pacifique profite aux fournisseurs proches des pôles régionaux, réduisant les coûts de fret et raccourcissant les délais. Ces conditions offrent aux fabricants une fenêtre de plusieurs années pour affiner les gammes de produits adaptées aux hybrides avant que la pénétration des véhicules électriques à batterie n'érode sensiblement les volumes de moteurs à combustion interne.[1]"Chine - Rapport Flash, Volume de Production Automobile, 2024," MarkLines, marklines.com

Adoption Généralisée des Architectures DOHC et VVT

Les systèmes à double arbre à cames en tête et à distribution variable nécessitent des arbres à cames supplémentaires et des déphaseurs usinés avec précision, augmentant le contenu par moteur. Les constructeurs automobiles appliquent ces architectures à tous les segments pour améliorer la densité de puissance et se conformer aux normes d'émissions strictes. L'évolution technologique élève les exigences métallurgiques, ouvrant des opportunités pour les billettes en alliage premium et les services de cémentation. Les fournisseurs maîtrisant le rectifiage à tolérances serrées captent des marges plus élevées car les équipementiers paient pour des gains d'efficacité supplémentaires. Le déploiement continu dans les économies émergentes soutient les commandes même lorsque les marchés matures se tournent vers les hybrides.

Vieillissement du Parc Automobile Stimulant la Demande de Remplacement

L'âge moyen des véhicules sur les routes américaines a dépassé 12 ans en 2024, augmentant la fréquence des reconstructions majeures de moteurs. Des cycles de possession plus longs accroissent la demande d'arbres à cames de remplacement, notamment dans les modèles orientés performance où l'usure s'accélère. Les canaux du marché secondaire bénéficient d'une économie unitaire supérieure car la tarification est moins contrainte par les initiatives de réduction des coûts des équipementiers. Les distributeurs disposant d'une large couverture de références et d'une forte présence en commerce électronique peuvent capter directement les ventes aux utilisateurs finaux. La demande de remplacement stable amortit également les fournisseurs lors des baisses de production de nouveaux véhicules.

Arbres à Cames Légers Creux/Assemblés pour l'Intégration dans les Groupes Motopropulseurs Hybrides

Les groupes motopropulseurs hybrides intensifient les contraintes d'encombrement, rendant les arbres à cames creux à poids optimisé attractifs. Les conceptions assemblées réduisent la masse d'environ 10 à 15 % tout en permettant l'intégration de galeries d'huile et de supports de capteurs ; ces avantages ont stimulé une perspective de CAGR de 6,18 % pour le sous-segment. Ces caractéristiques s'alignent sur les objectifs des constructeurs automobiles visant à compenser le poids des batteries et à étendre l'autonomie en mode électrique uniquement. Les premiers adoptants au Japon, aux États-Unis et parmi les marques premium européennes valident la technologie, encourageant la montée en volume et l'investissement en capital dans les lignes de tubes soudés par friction.

Analyse de l'Impact des Freins sur le Marché des Arbres à Cames Automobiles*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition Rapide vers les Véhicules Électriques à Batterie | -2.1% | Mondial, mené par l'Europe et la Chine | Long terme (≥ 4 ans) |

| Volatilité des Prix des Matières Premières | -0.8% | Impact sur la fabrication mondiale | Court terme (≤ 2 ans) |

| Internalisation et Consolidation de la Base de Fournisseurs | -0.6% | Accent sur l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Technologies d'Actionnement des Soupapes Sans Arbre à Cames | -0.3% | Limité aux segments premium dans un premier temps | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition Rapide vers les Véhicules Électriques à Batterie Réduisant les Volumes de Moteurs à Combustion Interne à Long Terme

Les véhicules électriques à batterie ont dominé la production chinoise en 2024, une avancée qui élimine les arbres à cames mécaniques de groupes motopropulseurs entiers. Des réglementations similaires en Europe accélèrent le déclin des moteurs conventionnels, poussant les fournisseurs à se diversifier vers les hybrides ou les composants adjacents. Les usines dédiées aux arbres à cames coulés risquent une sous-utilisation de leur capacité après 2030, sauf si elles sont reconverties pour des produits alternatifs. Les fonderies à forte intensité de capital portent un risque accru d'actifs échoués à mesure que les constructeurs automobiles s'engagent dans des cycles d'investissement dans les véhicules électriques.

Volatilité des Prix des Matières Premières Comprimant les Marges

La fluctuation des prix de l'acier crée une pression sur les marges des fabricants d'arbres à cames, affectant particulièrement les fournisseurs de plus petite taille disposant de capacités de couverture limitées et d'une protection contractuelle à long terme. Les coûts des matières premières font de la volatilité des prix un risque significatif pour la rentabilité. Les alliages spéciaux pour les arbres à cames haute performance amplifient l'exposition. Les fournisseurs recherchent des clauses de prix pluriannuelles ou des contrats indexés, mais concèdent souvent des marges en échange d'une sécurité de volume. Les initiatives d'optimisation des stocks et de recyclage des chutes compensent partiellement la volatilité, mais nécessitent une exécution rigoureuse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Arbres à Cames Automobiles

Par Technologie de Fabrication :

La Dominance du Coulé Face à l'Innovation de l'AssembléLa taille du marché des Arbres à Cames Automobiles pour les produits coulés représentait 64,07 % du chiffre d'affaires mondial, reflétant la maturité des outillages et les faibles coûts unitaires. Les programmes de voitures particulières à grand volume en Asie-Pacifique préservent la demande pour le coulé, et la capacité partagée des fonderies favorise les économies d'échelle. Les arbres à cames forgés occupent une part plus réduite, ancrés dans les moteurs diesel lourds où la résistance extrême à la fatigue justifie une tarification premium. La sensibilité aux coûts dans les voitures d'entrée de gamme ralentit la migration vers des alternatives plus coûteuses.

Les arbres à cames assemblés devraient enregistrer un CAGR de 6,18 %, dépassant le marché plus large des Arbres à Cames Automobiles. Les tubes creux soudés par friction aux paquets de cames réduisent la masse jusqu'à 15 % et permettent des galeries d'huile internes qui améliorent la lubrification. Les hybrides bénéficient de ces caractéristiques car la réduction de la masse en mouvement alternatif atténue les pénalités en termes de bruit, vibrations et dureté lors des fréquents arrêts-démarrages. Les premiers adoptants au Japon et en Allemagne valident la durabilité, encourageant l'investissement en capital dans les lignes de soudage laser et de fixation de précision.[2]"Capacités à stimuler la croissance des revenus grâce à des technologies brevetées dans le nouvel exercice fiscal." Autocar Professional, segmenty.com

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Type de Véhicule :

Les Voitures Particulières en Tête Tandis que les Segments Commerciaux s'AccélèrentLes voitures particulières ont généré 50,12 % de la part du marché des Arbres à Cames Automobiles en 2024, une position maintenue par la production à grande échelle en Chine, en Inde et dans les nations de l'ASEAN. Les modèles compacts et de taille moyenne à essence s'appuient sur des architectures à double arbre à cames pour respecter les normes d'économie de carburant. Les progrès de l'électrification en Europe modèrent la croissance, mais les options de rétrofit et les considérations de coût total de possession inférieur maintiennent la préférence pour les moteurs à combustion interne dans les économies émergentes. Les fournisseurs utilisent des conceptions de cames modulaires pour couvrir les programmes à grand volume sans outillage spécifique.

Les véhicules utilitaires moyens et lourds devraient atteindre un CAGR de 4,78 % d'ici 2030, portés par les dépenses d'infrastructure, la logistique des matières premières et le commerce interrégional. Les moteurs diesel persistent en raison des exigences en couple et de l'infrastructure de ravitaillement, rendant les arbres à cames forgés robustes ou coulés trempés indispensables. Les opérateurs de flottes privilégient les moteurs avec des intervalles de révision prolongés, suscitant un intérêt pour les surfaces nitrurées et la métallurgie améliorée des paliers. Les cycles de reconstruction du marché secondaire ajoutent un flux de revenus lucratif en seconde vie.

Par Type de Carburant :

Dominance de l'Essence avec Intégration HybrideLes moteurs à essence représentaient 73,37 % de la part du marché des Arbres à Cames Automobiles en 2024, soutenus par la disponibilité de l'infrastructure de raffinage, la compétitivité des coûts et les caractéristiques de performance correspondant aux préférences des consommateurs. L'injection directe et la suralimentation augmentent les niveaux de contrainte, incitant les fournisseurs à adopter des pièces moulées en alliage à plus haute résistance. La taille du marché des Arbres à Cames Automobiles pour les systèmes essence-hybride léger devrait se développer, reflétant les stratégies des constructeurs automobiles visant à améliorer l'économie de carburant tout en conservant l'architecture familière des moteurs à combustion interne et l'infrastructure de fabrication.

Le diesel, croissant à un CAGR de 6,79 %, se concentre dans les véhicules commerciaux et certains modèles de pick-up, soutenant une croissance stable mais plus lente. Les coûts du post-traitement des émissions limitent l'expansion vers les petites voitures particulières, mais les applications lourdes profitent toujours d'une efficacité énergétique supérieure. Les fournisseurs d'arbres à cames au service des programmes diesel se concentrent sur les cames trempées par induction et les tourillons micro-polis pour contrer les pressions de cylindre élevées. À mesure que l'intégration hybride gagne du terrain, elle apporte de nouvelles spécifications d'arbres à cames, notamment une durabilité accrue pour les opérations d'arrêt-démarrage, un calage des soupapes affiné pour se synchroniser avec les moteurs électriques, et des ajustements de conception pour s'adapter aux systèmes de batteries et aux composants d'entraînement électrique.

Par Canal de Vente :

Stabilité des Équipementiers Face à la Croissance du Marché SecondaireLes canaux équipementiers maintiennent 81,63 % de la taille du marché des Arbres à Cames Automobiles en 2024, offrant une stabilité de volume et des schémas de demande prévisibles qui soutiennent les économies d'échelle de fabrication et les relations à long terme avec les fournisseurs, essentielles à la participation au secteur automobile. Les initiatives de standardisation rationalisent les références, permettant aux producteurs d'amortir les outillages sur les familles de moteurs mondiales. Les clauses de réduction des prix et la responsabilité en matière de garantie compriment les marges, stimulant l'investissement dans l'automatisation et l'inspection qualité en ligne pour réduire les coûts.

Le marché secondaire est prêt pour un CAGR sain de 7,12 %, porté par un parc automobile vieillissant et les mises à niveau des passionnés. Les portails de commerce électronique et les tutoriels sur les réseaux sociaux démocratisent l'accès aux kits de cames de performance, et les détaillants spécialisés regroupent des poussoirs et des ressorts assortis pour la commodité des utilisateurs finaux. Des prix de vente moyens plus élevés compensent les volumes plus faibles, et les modèles de vente directe aux consommateurs améliorent la rentabilité. Les fournisseurs tirent parti du prototypage rapide pour actualiser les catalogues avec des rectifications de niche adaptées aux moteurs turbocompressés.

Analyse Géographique

Marché des Arbres à Cames Automobiles en APAC

L'Asie-Pacifique a détenu 45,47 % des revenus du marché des Arbres à Cames Automobiles en 2024, portée par la croissance à deux chiffres de la Chine dans le segment des véhicules particuliers en Inde. Les chaînes d'approvisionnement régionales combinent des fonderies de fonte intégrées verticalement avec des finitions CNC à faible coût, tirant parti de la tarification des fournisseurs locaux. Le Japon et la Corée du Sud apportent une capacité de haute précision pour les moteurs haut de gamme, tandis que l'Asie du Sud-Est offre des zones d'exportation en franchise de droits. L'adoption rapide des véhicules à nouvelles énergies en Chine constitue une menace à long terme, mais les hybrides et la production de moteurs à combustion interne orientée vers l'exportation soutiennent les charges de travail à court terme. Les incitations politiques soutenant la fabrication nationale ancrent davantage la demande en arbres à cames.

Marché des Arbres à Cames Automobiles en Amérique du Sud

L'Amérique du Sud est prévue comme le territoire à la croissance la plus rapide avec un CAGR de 5,87 % jusqu'en 2030. La stabilisation économique au Brésil et en Argentine relance la production de véhicules légers, et les accords commerciaux régionaux encouragent la localisation des composants de groupe motopropulseur. La prédominance des moteurs à combustion interne persiste tandis que l'infrastructure de recharge se développe lentement, prolongeant la pertinence des arbres à cames. Les fournisseurs établissant des centres d'usinage près de São Paulo ou de Córdoba bénéficient de coûts logistiques réduits et de droits d'importation diminués. L'accent mis par la région sur les véhicules utilitaires amplifie la demande pour des conceptions forgées durables.

Marché des Arbres à Cames Automobiles en Amérique du Nord et en Europe

Aux États-Unis, la popularité des pick-ups et des SUV maintient un cylindrée moteur conséquente, soutenant des poids unitaires d'arbres à cames plus élevés. Cependant, les incitations fédérales en faveur des modèles électriques réduisent progressivement les volumes. L'Europe fait face à des objectifs de CO₂ plus stricts et à des zones urbaines à zéro émission, accélérant l'adoption des hybrides et déprimant les constructions de moteurs à combustion interne purs. Néanmoins, les cultures dynamiques du marché de la performance aftermarket en Allemagne, au Royaume-Uni et aux États-Unis génèrent des opportunités haut de gamme, tandis que les segments de camions lourds restent solides.

Paysage Concurrentiel

Le marché des Arbres à Cames Automobiles est modérément concentré, avec MAHLE, Thyssenkrupp et Kautex Textron en tête. L'échelle confère à ces leaders un pouvoir d'achat sur la fonte brute, les éléments d'alliage et l'approvisionnement en outils de coupe. Les empreintes mondiales permettent un équilibrage de capacité interrégional pour atténuer la volatilité des devises et du fret. Les programmes de développement conjoint avec les équipementiers sur les arbres à cames assemblés verrouillent une influence précoce sur la conception, renforçant le statut des acteurs établis.

Le leadership technologique est devenu le principal facteur de différenciation. MAHLE déploie des arbres creux soudés au laser pour les moteurs hybrides européens, réalisant des économies de poids à deux chiffres. Les cames forgées avec précision et le durcissement par induction de Thyssenkrupp offrent une durabilité prolongée pour les pick-up américains. Kautex Textron exploite la technologie de tube composite sur métal pour intégrer les passages d'huile, réduisant les étapes d'usinage secondaires. Les entreprises régionales plus petites se taillent des niches dans les produits de billette de performance et les restaurations de moteurs anciens, où la flexibilité et la proximité avec les clients l'emportent sur l'échelle.

Les mouvements stratégiques comprennent des expansions de capacité dans des zones géographiques à faible coût et une collaboration en recherche et développement avec des spécialistes des actionneurs explorant les systèmes sans arbre à cames. Des coentreprises récentes en Inde et au Mexique visent à localiser les opérations de finition près des usines d'assemblage des équipementiers, réduisant les délais jusqu'à deux semaines. Les dépôts de brevets sur les mécanismes à levée variable et les revêtements réducteurs de friction continuent d'augmenter, soutenant la protection des marges face à la pression sur les prix. La consolidation reste modérée car la diversité des familles de moteurs et les canaux du marché secondaire empêchent la domination par une poignée de fournisseurs.

Leaders du Secteur des Arbres à Cames Automobiles

MAHLE GmbH

Thyssenkrupp AG

Kautex Textron

Precision Camshafts Ltd

Linamar Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Arbres à Cames Automobiles

- MAHLE GmbH

- Thyssenkrupp AG

- Kautex Textron (CWC)

- Precision Camshafts Ltd

- JD Norman Industries (Park-Ohio)

- Linamar Corporation

- Hirschvogel Holding GmbH

- Engine Power Components Inc.

- ESTAS Camshaft

- Comp Performance Group

- Crankshaft Machine Company

- Aichi Forge USA Inc.

- Varroc Group

- Shadbolt Cams

- Crower Cams and Equipment Co.

- Schaeffler Technologies AG and Co. KG

- BorgWarner Inc.

- Robert Bosch GmbH

- Eaton Corporation plc

- Hitachi Astemo

- Mitsubishi Motors Powertrain

Développements Récents de l'Industrie sur le Marché des Arbres à Cames Automobiles

- Avril 2025 : Delphi a ajouté 56 nouvelles références à son portefeuille du marché secondaire nord-américain, dont plusieurs capteurs d'arbres à cames conçus pour près de 43 millions de véhicules en circulation.

- Janvier 2025 : Elgin PRO-STOCK a lancé cinq kits d'arbres à cames de performance fabriqués aux États-Unis ciblant les moteurs de route et de circuit.

- Décembre 2024 : TVS Motor a dévoilé la plateforme moteur RT-XD4 dotée d'un double arbre à cames en tête avec un carter à chambre divisée pour une consommation d'huile réduite.

- Octobre 2024 : BGA a lancé le kit d'arbre à cames DV5 8 mm (CS2335FK), améliorant la durabilité des cames pour les moteurs PSA.

Portée du Rapport Mondial sur le Marché des Arbres à Cames Automobiles

Aperçu de la Segmentation

| Arbre à Cames Coulé |

| Arbre à Cames Forgé |

| Arbre à Cames Assemblé |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens et Lourds |

| Essence |

| Diesel |

| Équipementier |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie de Fabrication | Arbre à Cames Coulé | |

| Arbre à Cames Forgé | ||

| Arbre à Cames Assemblé | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Moyens et Lourds | ||

| Par Type de Carburant | Essence | |

| Diesel | ||

| Par Canal de Vente | Équipementier | |

| Marché Secondaire | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des Arbres à Cames Automobiles en 2025 ?

Il est évalué à 5,23 milliards USD, avec un CAGR projeté de 4,49 % d'ici 2030.

Quelle technologie de fabrication domine le chiffre d'affaires mondial ?

Les arbres à cames coulés dominent avec une part de 64,07 %, bien que les conceptions assemblées soient les plus en croissance.

Quelle région connaîtra la croissance la plus rapide d'ici 2030 ?

L'Amérique du Sud devrait afficher le CAGR le plus élevé de 5,87 %.

Pourquoi la demande du marché secondaire augmente-t-elle ?

Un parc automobile vieillissant et une culture du réglage de performance stimulent un CAGR de 7,12 % dans les ventes du marché secondaire.

Comment l'électrification affecte-t-elle les fournisseurs d'arbres à cames ?

Les hybrides soutiennent la demande à court terme, mais l'accélération de l'adoption des véhicules électriques à batterie en Europe et en Chine réduira progressivement les volumes de moteurs à combustion interne à long terme.

Dernière mise à jour de la page le: