Taille et parts du marché des soupapes automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.73 Milliards de dollars |

| Taille du Marché (2031) | 29.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soupapes automobiles par Mordor Intelligence

La taille du marché des soupapes automobiles devrait passer de 27,45 milliards USD en 2025 à 27,73 milliards USD en 2026 et devrait atteindre 29,17 milliards USD d'ici 2031 à un TCAC de 1,02 % sur la période 2026-2031. La demande reste stable car les moteurs à combustion interne (MCI) demeurent dominants dans les flottes commerciales, tandis que les modèles électriques à batteries et hybrides ajoutent de nouveaux circuits de gestion thermique nécessitant des soupapes de précision. La pénétration des turbocompresseurs, les mandats d'émissions Euro 7 et EPA 29, ainsi que les diagnostics en mode OTA (over-the-air) accélèrent la transition vers des composants intelligents et résistants à la chaleur.

Principaux enseignements du rapport

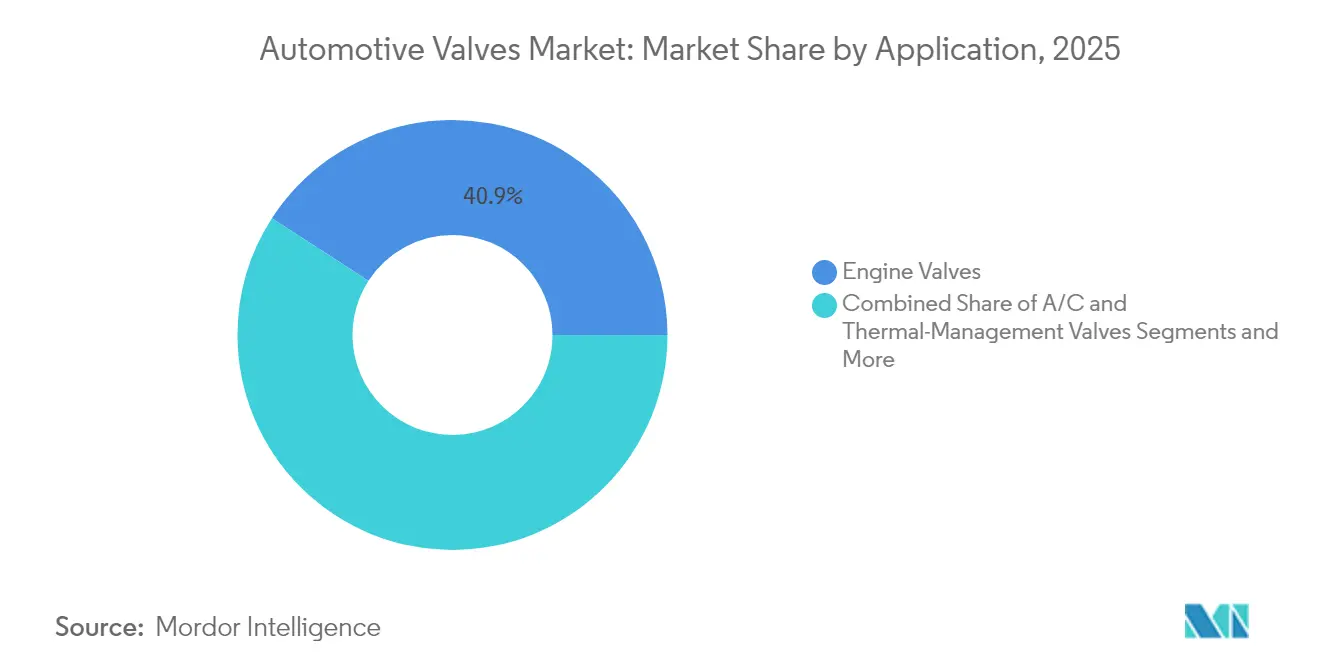

- Par application, les soupapes de moteur ont dominé avec une part de revenus de 40,87 % du marché des soupapes automobiles en 2025, tandis que les soupapes de liquide de refroidissement électriques devraient croître à un TCAC de 6,82 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières détenaient 71,12 % de la part du marché des soupapes automobiles en 2025 ; les véhicules commerciaux moyens et lourds ont enregistré le TCAC le plus élevé à 2,06 % jusqu'en 2031.

- Par fonction, les soupapes hydrauliques représentaient 43,12 % de la taille du marché des soupapes automobiles en 2025, et les soupapes électriques/solénoïdes progressent à un TCAC de 1,69 % jusqu'en 2031.

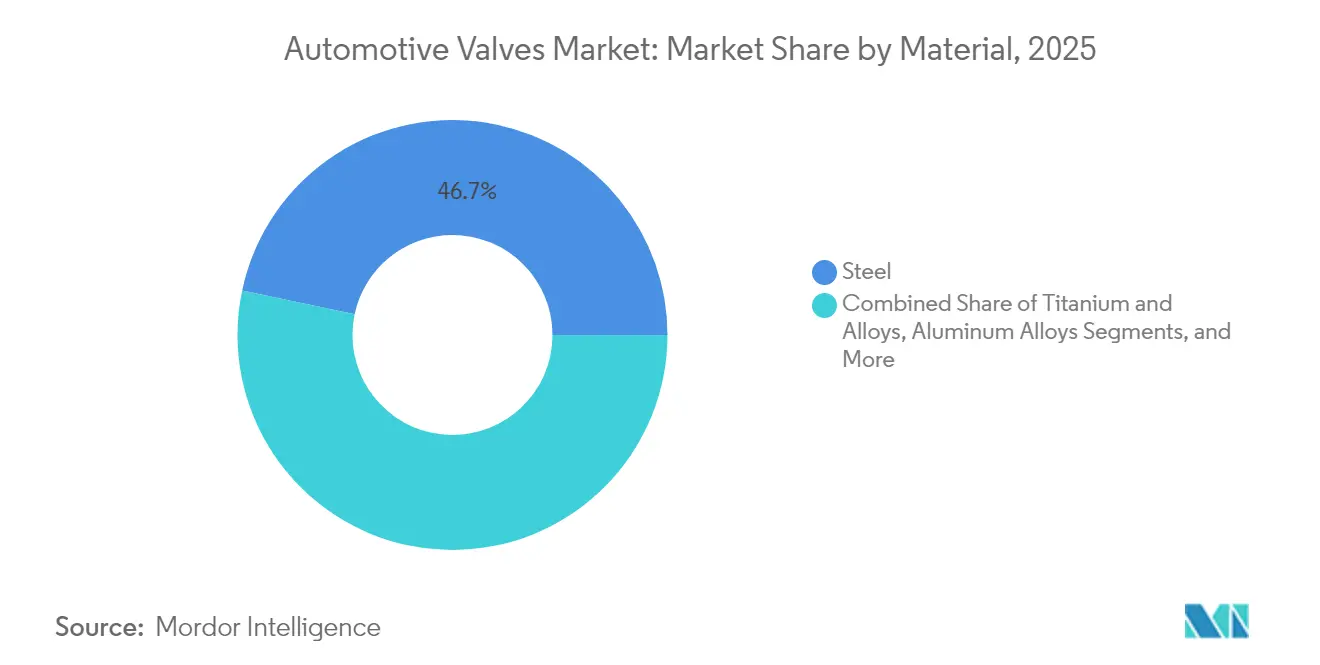

- Par matériau, l'acier représentait 46,68 % de la taille du marché des soupapes automobiles en 2025 ; les soupapes en titane et en alliages progressent à un TCAC de 1,52 % jusqu'en 2031.

- Par type de propulsion, le moteur à combustion interne représentait 77,62 % de la taille du marché des soupapes automobiles en 2025 ; les groupes motopropulseurs hybrides (VHE/VHRE) progressent à un TCAC de 1,78 % jusqu'en 2031.

- Par canal de vente, le canal équipementier d'origine représentait 75,74 % de la part du marché des soupapes automobiles en 2025, tandis que le marché de la rechange devrait progresser à un TCAC de 1,31 % jusqu'en 2031.

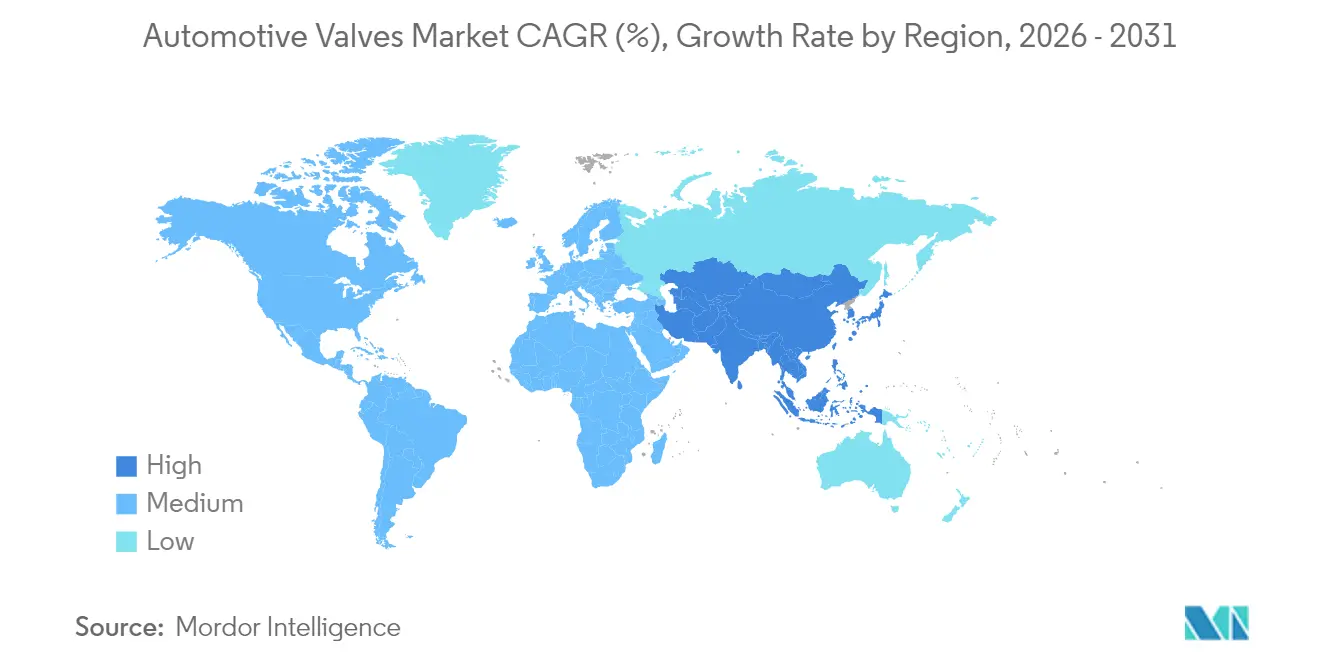

- Par géographie, l'Asie-Pacifique a représenté 52,01 % de la part des revenus en 2025, tandis que la même région affiche un TCAC de 3,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des soupapes automobiles

Analyse de l'impact des facteurs de croissance*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'architecture électrifiée de gestion thermique | +0.25% | Mondial, porté par la Chine et l'Europe | Long terme (≥ 4 ans) |

| Réduction de cylindrée des MCI et pénétration des turbocompresseurs | +0.20% | Mondial, plus marqué en Europe et en Chine | Moyen terme (2-4 ans) |

| Renforcement des normes Euro 7/EPA 29 | +0.15% | Europe et Amérique du Nord, débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Soupapes intelligentes avec diagnostics OTA | +0.12% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Projets pilotes MCI à hydrogène dans le segment des véhicules utilitaires | +0.08% | Europe et Amérique du Nord, essais au Japon | Long terme (≥ 4 ans) |

| Mandats de localisation en Inde et en Indonésie | +0.06% | Cœur Asie-Pacifique, accent sur l'Inde et l'Indonésie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de l'architecture électrifiée de gestion thermique

Les véhicules électriques à batteries et les véhicules hybrides nécessitent des systèmes de gestion thermique sophistiqués qui créent des applications de soupapes entièrement nouvelles, au-delà des circuits de refroidissement MCI traditionnels. Les soupapes de liquide de refroidissement électriques émergent comme le segment à la croissance la plus rapide avec un TCAC de 7,25 %, portées par la nécessité de gérer les températures des batteries, le refroidissement des équipements électroniques de puissance et le chauffage de l'habitacle sans chaleur résiduelle du moteur. Le portefeuille avancé de soupapes de liquide de refroidissement de Rheinmetall Automotive démontre la complexité technique requise, avec des conceptions à commande sur demande et à faible résistance à l'écoulement, optimisées pour les applications de véhicules hybrides et électriques. L'intégration de plusieurs circuits de refroidissement dans les véhicules électriques — batterie, moteur, électronique de puissance et habitacle — nécessite une coordination précise des soupapes que les systèmes MCI traditionnels n'exigeaient jamais. La spécialisation de Sanhua Automotive dans les soupapes de détente thermique, les soupapes de détente électriques et les soupapes solénoïdes de réfrigérant illustre l'évolution du marché vers des solutions thermiques intégrées.

Réduction de cylindrée des MCI et pénétration des turbocompresseurs

Les moteurs à plus faible cylindrée dominent les nouveaux programmes de voitures particulières en Europe et en Chine, et les turbocompresseurs élèvent les températures de fonctionnement. Les alliages de titane haut de gamme résistent à ces charges thermiques et permettent des fenêtres de calage de soupapes plus précises qui aident les constructeurs à se conformer aux normes Euro 7 et EPA 29. Cummins a introduit un turbocompresseur MCI à hydrogène en avril 2025, illustrant comment la technologie de suralimentation migre vers les carburants alternatifs, associant le savoir-faire conventionnel des soupapes à de nouvelles exigences de combustion, et faisant monter le prix unitaire moyen sur le marché des soupapes automobiles.

Renforcement des normes Euro 7/EPA 29

À compter de novembre 2026, l'Euro 7 étend la durabilité réglementaire à 8 ans/160 000 km et impose une surveillance embarquée. Les soupapes de recirculation des gaz d'échappement (RGE) doivent désormais résister à une exposition prolongée aux gaz corrosifs, ce qui incite les équipementiers d'origine à spécifier des aciers inoxydables à haute teneur en chrome et à investir dans des systèmes de distribution variable (VVT) qui réduisent les pics d'oxydes d'azote. La norme nord-américaine EPA 29 pour les véhicules lourds reprend ces objectifs pour l'année modèle 2027, de sorte que les fournisseurs qui conçoivent des plateformes interrégionales bénéficient d'économies d'échelle.[1]"Conseil international sur les transports propres", Tendance du secteur automobile, theicct.org.

Soupapes intelligentes avec diagnostics OTA

Les capteurs, les puces de communication en champ proche et les microcontrôleurs à double cœur transforment les soupapes en nœuds de données. La soupape proportionnelle DFplus Generation IV de Parker Hannifin enregistre les comptes de cycles et envoie des alertes à la passerelle du véhicule, qui peut transmettre des mises à jour de micrologiciel pour recalibrer les courbes de débit, réduisant ainsi les temps d'arrêt imprévus pour les opérateurs de flottes. L'adoption des soupapes intelligentes s'accélère d'abord dans les segments premium, puis se répand dans les applications de grande série à mesure que les coûts diminuent et que les exigences réglementaires en matière de surveillance des émissions s'intensifient. La convergence de la précision mécanique et de l'intelligence numérique crée des opportunités de différenciation pour les fournisseurs capables d'intégrer les deux domaines.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réductions des remises à l'exportation chinoises sur les sous-ensembles pneumatiques | –0.30% | Exportations chinoises, chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Reconversion des usines MCI en Europe 2027-30 | –0.15% | Europe, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Super-cycle des prix du nickel et du titane | –0.10% | Chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Électronique des véhicules électriques à batteries remplaçant plusieurs ensembles de soupapes | –0.08% | Mondial, plus marqué en Chine et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Super-cycle des prix du nickel et du titane

L'inflation des coûts des matériaux crée une pression significative sur les marges des fabricants de soupapes, en particulier ceux qui utilisent des alliages haut de gamme dans des applications à haute performance. Les soupapes en titane et en alliages, bien qu'elles représentent le segment de matériaux à la croissance la plus rapide avec un TCAC de 5,55 %, font face à des vents contraires en matière de coûts susceptibles de limiter leur adoption dans les applications sensibles aux prix. La dépendance croissante de l'industrie automobile aux matériaux avancés pour l'allégement et l'amélioration des performances coïncide avec des contraintes sur les chaînes d'approvisionnement et des tensions géopolitiques affectant la disponibilité des matières premières. Les droits compensateurs américains sur les extrusions d'aluminium en provenance de Chine, y compris les composants automobiles, illustrent comment les politiques commerciales amplifient les pressions sur les coûts des matériaux.[2]"Le Journal officiel quotidien du gouvernement des États-Unis", Registre fédéral, www.federalregister.gov.

Électronique des véhicules électriques à batteries remplaçant plusieurs ensembles de soupapes

Les véhicules électriques à batteries éliminent les soupapes de carburant, de recirculation des gaz d'échappement et de ventilation du carter moteur, réduisant la demande de pièces sur la durée de vie même s'ils ajoutent des circuits de gestion thermique. Avec des prévisions de ventes de véhicules électriques à batteries atteignant 56 % des nouvelles ventes de véhicules légers d'ici 2032, de nombreuses lignes de soupapes traditionnelles font face à des baisses de volumes, obligeant les fournisseurs de rang 2 à réaffecter leurs outillages ou à se retirer du marché des soupapes automobiles. Si les véhicules électriques à batteries créent de nouvelles opportunités dans les soupapes de gestion thermique, le potentiel en volume et en valeur ne peut compenser intégralement la perte des applications MCI à grand volume telles que les soupapes d'admission et d'échappement. Le calendrier de cette transition varie selon les régions, la Chine montrant la voie en matière d'adoption des véhicules électriques à batteries et l'Europe suivant des mandats d'électrification ambitieux, tandis que l'Amérique du Nord et les marchés émergents maintiennent la domination du MCI plus longtemps. Les fournisseurs doivent gérer cette transition avec soin, en équilibrant les investissements continus dans le MCI avec le développement de capacités pour les véhicules électriques à batteries afin d'éviter les actifs échoués.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : Les soupapes de moteur maintiennent leur volume tandis que les soupapes de liquide de refroidissement s'accélèrent

Les soupapes de moteur ont généré la plus grande tranche de revenus en 2025, représentant 40,87 % du marché des soupapes automobiles. Les moteurs suralimentés à cylindrée réduite, les stratégies de désactivation de cylindres et les améliorations VVT maintiennent les soupapes d'admission et d'échappement au premier plan, tandis que les soupapes de liquide de refroidissement électriques affichent un TCAC de 6,82 % car chaque véhicule hybride ou électrique à batterie nécessite un contrôle thermique multi-boucles. Les utilisateurs finaux paient désormais des primes pour les revêtements de face résistants à l'usure et les queues remplies de sodium qui atténuent la formation de points chauds sous la suralimentation turbo.

Les jumeaux numériques simulent le débit à travers les boucles de moteur, de batterie et d'habitacle. Cette intégration oblige les fabricants de soupapes de liquide de refroidissement à embarquer des capteurs de température et de pression, augmentant le contenu électronique par unité. À l'inverse, la demande de soupapes d'injection de carburant diminue dans les véhicules électriques à batteries, mais persiste dans les véhicules hybrides rechargeables et les programmes MCI à hydrogène émergents. La recomposition des exigences de combustion et électriques élargit la valeur sur la durée de vie par véhicule même lorsque les volumes unitaires globaux migrent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de véhicule : Les flottes commerciales soutiennent la croissance

Les voitures particulières représentaient 71,12 % des revenus du marché des soupapes automobiles en 2025, tandis que les véhicules commerciaux moyens et lourds ont enregistré le TCAC le plus élevé à 2,06 %. Le transport routier longue distance conserve des voies diesel et MCI à hydrogène qui utilisent des chimies de soupapes robustes et des conceptions adaptées à des cycles de service plus longs. Les flottes pilotes à hydrogène de MAN et Cummins exigent des sièges et des revêtements de queues modifiés pour s'adapter à une teneur en eau plus élevée et à la variabilité de la combustion. Les cycles d'utilisation commerciaux nécessitent des intervalles de maintenance étendus, parfois jusqu'à 40 000 heures de fonctionnement, de sorte que les opérateurs de flottes privilégient les diagnostics prédictifs intégrés dans le micrologiciel des soupapes.

Les flottes de bus urbains et de livraison s'électrifient le plus rapidement, mais les tracteurs lourds et les engins de construction dépendent de l'optimisation du MCI, prolongeant la demande de soupapes de décharge de turbo, de soupapes RGE et d'actionneurs de post-traitement. Les architectures de voitures particulières convergent vers des hybrides à faible cylindrée, réduisant le nombre de soupapes à haut débit tout en ajoutant des modules de liquide de refroidissement électroniques qui compensent partiellement les pertes de volume.

Par fonction : Les solénoïdes électriques dépassent les piliers hydrauliques

Les soupapes hydrauliques ont conservé une part de revenus de 43,12 % en 2025 et équipent les amplificateurs de freinage, les crémaillères de direction et les unités de contrôle de transmission. Les soupapes électriques et solénoïdes progressent de 1,69 % en TCAC car l'intelligence activée par OTA, la surveillance des cycles de service et la précision du positionnement linéaire séduisent les équipementiers d'origine qui évoluent vers des véhicules définis par logiciel. Les solénoïdes bipolaires à action directe gèrent désormais la commutation rapide dans les modules intégrés de gestion thermique, remplaçant plusieurs soupapes mécaniques et réduisant les chemins de fuite.

L'actionnement hybride combine des principes électro-hydrauliques pour minimiser la consommation d'énergie et satisfaire les règles de cybersécurité. Le spectre fonctionnel tend donc à se brouiller, mais les solénoïdes à commutation électronique captent une valeur disproportionnée dans les groupes motopropulseurs avancés et élèvent les prix de vente moyens sur le marché des soupapes automobiles.

Par matériau : L'acier est omniprésent, les alliages premium gagnent des parts

L'acier économique a contrôlé 46,68 % des revenus du marché des soupapes automobiles en 2025. Les aciers alliés restent la référence pour les usages d'admission et d'échappement, mais les alliages à base de titane et de nickel affichent un TCAC de 1,52 % grâce aux charges thermiques de l'ère turbo et aux objectifs de réduction de masse. Les aciers multiphasés légers offrent des solutions intermédiaires pour les soupapes qui équilibrent prix et performance, tandis que les céramiques émergent pour certains usages à forte abrasion. La volatilité des prix liée aux échanges commerciaux incite les équipementiers d'origine à diversifier les sources de matières premières et à explorer des procédés de fabrication additive pour des têtes de soupapes proches des formes finales.

La recyclabilité et les indicateurs carbone du cycle de vie influencent le choix des matériaux. Les programmes de recyclage en boucle fermée des chutes d'acier aident les équipementiers d'origine à atteindre leurs objectifs ESG, tandis que le recyclage du titane reste embryonnaire, ce qui limite son utilisation généralisée en dehors des segments premium.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par propulsion : La complexité des hybrides stimule la demande premium

Les applications de moteurs à combustion interne dominent le marché des soupapes automobiles avec environ 77,62 % de part en 2025, reflétant la prévalence continue des groupes motopropulseurs traditionnels dans la production mondiale de véhicules, tandis que les groupes motopropulseurs hybrides (VHE/VHRE) représentent le segment à la croissance la plus rapide avec un TCAC de 1,78 % jusqu'en 2031. Les systèmes hybrides nécessitent des architectures de soupapes sophistiquées qui combinent des composants MCI traditionnels avec des solutions avancées de gestion thermique pour le refroidissement des batteries, le contrôle de la température des moteurs électriques et les systèmes intégrés de chauffage de l'habitacle.

Les applications MCI font face à une érosion progressive de leur part de marché à mesure que les mandats d'électrification s'intensifient, notamment sur les marchés européens et chinois où les pressions réglementaires accélèrent le calendrier de transition. Cependant, les segments de véhicules commerciaux maintiennent une forte demande de MCI en raison des exigences de charge utile et d'autonomie qui favorisent le diesel et les technologies émergentes de combustion à l'hydrogène. Les groupes motopropulseurs hybrides bénéficient des incitations réglementaires et de l'acceptation des consommateurs en tant que technologie de transition, les variantes hybrides rechargeables nécessitant les systèmes de soupapes les plus sophistiqués en raison de leurs capacités de fonctionnement en mode dual.

Par canal de vente : Le marché de la rechange reste essentiel

Les programmes équipementiers d'origine représentaient 75,74 % des ventes du marché des soupapes automobiles en 2025, mais le marché de la rechange affiche un TCAC de 1,31 % grâce aux flottes de véhicules plus anciens et à la communalité des pièces multi-plateformes. Les ateliers indépendants dépendent de kits de soupapes modulaires avec capteurs intégrés pour entretenir les groupes motopropulseurs modernes. Les consommateurs européens conservent leurs véhicules en moyenne 12 ans, soutenant la demande de soupapes de contrôle d'échappement et de soupapes de pompe à carburant haute pression de remplacement conformes à la durabilité Euro 7. En Amérique du Nord, les flottes de covoiturage et de livraison privilégient la maintenance préventive, stimulant les équipements de soupapes intelligentes permettant des intervalles de service basés sur l'état.

L'adoption des véhicules électriques finira par réduire les volumes du marché de la rechange spécifiques au MCI, mais les nouvelles soupapes de liquide de refroidissement de batteries et les solénoïdes de réfrigérant ouvrent de nouvelles catégories. Les portails de commerce électronique régionaux favorisent les fournisseurs de rang 2 qui associent des logiciels de diagnostic aux pièces physiques, préservant les marges même lorsque les structures de distribution évoluent.

Analyse géographique

L'Asie-Pacifique a occupé 52,01 % des revenus du marché des soupapes automobiles en 2025. Les règles de localisation chinoises et la politique d'investissements directs étrangers à 100 % de l'Inde ancrent les investissements, tandis que la Thaïlande et le Vietnam renforcent la profondeur de leur chaîne d'approvisionnement pour les pôles régionaux d'équipementiers d'origine. Le plan de 3 milliards USD de Hyundai pour l'Inde souligne la confiance à long terme dans la production locale de soupapes, et les incitations à l'exportation de l'Indonésie attirent des lignes d'assemblage pneumatique. La compétitivité des coûts conjuguée à une vaste demande intérieure préserve la croissance de l'Asie-Pacifique malgré les risques géopolitiques. L'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 3,08 % pendant la période de prévision.

L'Amérique du Sud devrait connaître une demande importante de soupapes automobiles. Le projet Stellantis de 30 milliards de reais brésiliens au Brésil et l'usine de 1 milliard USD de BYD en Turquie soulignent l'intérêt des équipementiers d'origine pour des zones de production compétitives en termes de coûts et proches des matières premières. Le programme Rota 2030 du Brésil offre des allègements fiscaux pour les technologies à faibles émissions, incitant les fournisseurs à installer des cellules de production de soupapes RGE et de liquide de refroidissement. La dynamique de localisation des composants en Argentine élargit l'empreinte des fournisseurs, contrebalançant la volatilité monétaire.

L'Europe et l'Amérique du Nord sont matures mais intenses en matière d'innovation. Euro 7 et EPA 29 stimulent les investissements dans des soupapes RGE et VVT avancées en Allemagne, en France et aux États-Unis. La Turquie prospère en tant que marché pont, ayant produit 1,4 million de véhicules en 2023 et se classant première dans la production européenne de véhicules commerciaux. Le Moyen-Orient et l'Afrique gagnent du terrain, portés par le cluster automobile saoudien de 2,9 milliards USD en 2024, qui comprend des lignes de soupapes de refroidissement pour véhicules électriques ciblant les corridors d'exportation régionaux.

Paysage réglementaire

La conception et la validation des soupapes automobiles sont remodelées par les exigences de durabilité des émissions, les homologations de sécurité pour les systèmes à carburants alternatifs et les règles commerciales affectant l'approvisionnement en composants. En Europe, la norme Euro 7 introduit des exigences de durabilité et de surveillance embarquée plus strictes, avec une conformité obligatoire à partir de novembre 2026 pour les nouveaux types de véhicules M1 et N1 et leurs composants. Cette évolution pousse les fournisseurs vers des alliages résistant à des températures plus élevées, des architectures d'EGR résistantes à la corrosion, et une traçabilité alignée sur des horizons de garantie plus longs.

Pour les applications à l'hydrogène et aux carburants gazeux, les normes harmonisées et les cadres d'homologation deviennent de plus en plus un facteur conditionnant l'accès au marché, notamment les exigences de la norme ISO 19887-1:2024 pour les soupapes de systèmes de carburant des véhicules à hydrogène dans les classes de 25 à 70 MPa, ainsi que les règlements de véhicules de la CEE-ONU utilisés par plusieurs marchés pour l'homologation par type. En Chine, la norme GB/T 44851.4-2025 (soupapes manuelles pour systèmes de carburant GNL) est entrée en vigueur le 1er mars 2026, renforçant la nécessité de feuilles de route de conformité spécifiques à chaque région. En Amérique du Nord, les normes multi-polluants de l'EPA américaine s'appliquent progressivement de l'année modèle 2027 à 2032, et l'administration du commerce et des tarifs douaniers ajoute de la complexité. Un avis du Federal Register a ouvert une fenêtre d'inclusion du 1er au 14 avril 2026 pour le processus d'inclusion des tarifs douaniers sur les pièces automobiles au titre de la Section 232, influençant les décisions d'approvisionnement et les stratégies de localisation pour les sous-ensembles liés aux soupapes.

Analyse de la chaîne de valeur

Les chaînes de valeur des soupapes automobiles commencent par les métaux spéciaux et les polymères techniques, puis passent par le formage de précision et la finition avant d'atteindre les canaux de distribution OEM et de l'après-vente. Pour les fonctions moteur et d'échappement à haute température, les fournisseurs utilisent des alliages spéciaux et des intrants de superalliages (nickel, chrome, cobalt, molybdène), qui sont transformés par forgeage (refoulement/extrusion), usinage multi-axes (faces, tiges, gorges) et procédés de traitement thermique tels que la nitruration et d'autres processus de durcissement. Les étapes de revêtement ajoutent une résistance à l'usure et à la corrosion pour les applications EGR et surchargées. Les soupapes de gestion thermique électrifiées et mécatroniques introduisent également des dépendances amont sur les bobines, les capteurs et la propreté de classe électronique lors de l'assemblage.

Les principaux points de blocage se concentrent dans l'outillage à forte intensité de capital et la qualification. Les délais des matrices de forgeage de précision (souvent de 12 à 20 semaines), la capacité limitée pour les revêtements spécialisés, et les longs cycles de validation OEM et de PPAP (généralement de 12 à 24 mois) limitent le changement de fournisseur et rendent les attributions de programme durables une fois validées. Les contraintes de conformité, notamment les exigences REACH et VHU de l'UE affectant les matériaux et les traitements de surface, augmentent les besoins en documentation et en contrôle des processus à tous les niveaux. En aval, les intégrateurs de rang 1 intègrent les soupapes dans des assemblages (modules thermiques, sous-systèmes d'émissions, hydraulique de freinage et de transmission) pour les OEM, tandis que les distributeurs et portails de commerce électronique élargissent la portée de l'après-vente pour des kits modulaires qui intègrent de plus en plus un support de diagnostic aux côtés des composants physiques.

Paysage concurrentiel

La base d'approvisionnement reste modérément fragmentée. Denso, Bosch et BorgWarner exploitent de vastes portefeuilles MCI tout en canalisant leur R&D vers des soupapes thermiques intelligentes et des composants compatibles avec l'hydrogène. L'objectif « Charging Forward » de BorgWarner vise 10 milliards USD de revenus dans le domaine des véhicules électriques d'ici 2027, témoignant d'un redéploiement de capital sans abandon des lignes rentables de turbocompresseurs et de RGE.

Les acteurs de taille moyenne comme Valeo et Pierburg se spécialisent dans les soupapes de liquide de refroidissement et de dépression, en partenariat avec des fournisseurs de semi-conducteurs pour intégrer des diagnostics. La spin-off prévue de l'unité automobile de Continental en 2025 témoigne d'un recentrage du portefeuille, faisant écho à la précédente orientation électronique d'Aptiv. Les programmes d'usines numériques, comme DIAZI de Continental, réduisent les délais et améliorent la traçabilité, essentiels pour la conformité aux garanties Euro 7.

La consolidation s'accélère alors que l'inflation des matières premières et les investissements logiciels pèsent sur les fournisseurs de rang 2 de plus petite taille. Les récentes opérations de capital-investissement, notamment l'injection du Fonds Apollo X dans la division air propre de Tenneco, donnent une marge de manœuvre aux programmes de soupapes capitalistiques pour leur reconversion. Les opportunités d'espaces blancs se concentrent autour du contrôle du débit d'air des MCI à hydrogène, des modules intégrés de gestion thermique et des soupapes solénoïdes mises à niveau par OTA.

Leaders du secteur des soupapes automobiles

Denso Corporation

BorgWarner Inc.

Robert Bosch GmbH

Valeo SE

AISIN Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités inexploitées se concentrent là où l'hybridation et la complexité de la gestion thermique augmentent le contenu en soupapes par véhicule, tandis que la durabilité des émissions accroît l'intensité des spécifications pour les plateformes ICE et hybrides restantes. La conformité Euro 7 à partir de novembre 2026 pour les nouveaux types en Europe renforce les exigences de durabilité et de surveillance, au bénéfice des fournisseurs capables de proposer des matériaux résistant à des températures plus élevées, des architectures EGR robustes et des actionneurs à commande électronique conservant leur calibration sur des durées de service plus longues. Les programmes ICE à hydrogène et de systèmes de carburant à hydrogène créent également un ensemble d'opportunités adjacentes, où les fournisseurs de soupapes alignés sur la norme ISO 19887-1:2024 et les homologations de sécurité hydrogène de la CEE-ONU peuvent fournir des architectures haute pression parallèlement à des mises à niveau conventionnelles de la distribution.

Les investissements de fabrication et les mouvements de portefeuille fournissent des indicateurs concrets de l'endroit où les fournisseurs placent leur capacité et leur attention. En octobre 2025, Nittan India Tech a inauguré une installation agrandie à Sri City, Andhra Pradesh, doublant la capacité de 1 million à 2 millions de soupapes par mois, soulignant l'Inde comme un pôle de production et d'exportation pour les programmes de soupapes moteur. Sur le plan des produits et de la structure d'entreprise, Eaton a annoncé en février 2026 le lancement d'une scission stratégique de son activité Mobility en une entité indépendante orientée vers les technologies de mobilité, y compris des solutions de distribution telles que les soupapes à tête creuse refroidies au sodium. Cette initiative renforce la spécialisation continue dans les composants à haute chaleur et haute durabilité, alors que la demande de gestion thermique électrifiée croît.

Développements récents du secteur

- Mai 2026 : BorgWarner a remporté un contrat de conquête en Asie pour un système de calage variable des soupapes (VCT) à assistance de torsion (TA) destiné au moteur hybride de nouvelle génération d'un constructeur japonais. Ce programme souligne l'investissement continu dans du matériel avancé de contrôle de la distribution soutenant une combustion plus efficace et des modes de fonctionnement hybrides. Il renforce également la position de BorgWarner sur les plateformes de groupes motopropulseurs axées sur l'hybride, où la précision et la durabilité du calage des soupapes constituent des facteurs de différenciation.

- Mai 2026 : DENSO a introduit neuf nouvelles références dans sa gamme Thermal, notamment des thermostats de refroidissement moteur, disponibles à partir de mai 2026. Cette mise à jour élargit la couverture des composants de gestion thermique interagissant avec les stratégies de contrôle du liquide de refroidissement utilisées dans les architectures ICE, hybrides et électrifiées. Pour le marché de l'après-vente indépendant, ces ajouts améliorent la disponibilité de service pour les conceptions plus récentes de systèmes de refroidissement, où un contrôle précis du débit soutient l'efficacité et la durabilité des émissions.

- Juillet 2024 : Valeo a étendu son portefeuille de soupapes EGR avec 46 nouvelles références, prolongeant son savoir-faire d'équipementier d'origine vers l'après-vente. Ce catalogue élargi soutient la demande de remplacement à mesure que les systèmes d'émissions vieillissent et que les régulateurs renforcent les exigences de durabilité pour les véhicules en circulation. Cela accroît également l'intensité concurrentielle dans les catégories EGR de l'après-vente, où la disponibilité des pièces et la couverture d'application influencent les parts de marché.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché des soupapes automobiles comprend les soupapes utilisées dans les véhicules particuliers et utilitaires à travers les systèmes principaux, où la demande provient de l'installation d'origine et du remplacement dans l'après-vente.

Exclusions de périmètre : cette estimation ne comptabilise pas les soupapes industrielles, de bâtiment ou de pipeline qui ne sont pas conçues et vendues pour des applications automobiles.

Aperçu de la segmentation

- Par type d'application

- Soupapes de moteur

- Soupapes d'admission

- Soupapes d'échappement

- Soupapes de distribution variable

- Soupapes de désactivation de cylindres

- Soupapes de climatisation et de gestion thermique

- Soupapes de détente

- Soupapes de contrôle du liquide de refroidissement

- Soupapes de système carburant

- Soupapes RGE

- Soupapes de freinage et de sécurité (ABS, proportionnement)

- Soupapes de moteur

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux légers

- Véhicules commerciaux moyens et lourds

- Par type de fonction

- Pneumatique

- Conventionnel

- Mécatronique intelligent

- Hydraulique

- À action directe

- À pilotage indirect

- Électrique / Solénoïde

- À moteur pas à pas

- Pneumatique

- Par type de matériau

- Acier

- Titane et alliages

- Alliages d'aluminium

- Céramiques et composites

- Par propulsion

- Moteur à combustion interne (MCI)

- Groupe motopropulseur hybride (VHE/VHRE)

- Canal de vente

- Équipementier d'origine

- Marché de la rechange

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Turquie

- Arabie Saoudite

- Émirats arabes unis

- Israël

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par la cartographie du bassin de demande pour les véhicules et les principaux systèmes utilisant des soupapes, puis en reliant cela aux schémas de remplacement dans le parc de véhicules. Nous avons extrait des séries chronologiques publiques et des références techniques afin d'éviter de construire des hypothèses à partir d'un seul point de vue, et nous avons conservé des notes sur les variations annuelles de la production et du commerce de véhicules.

Les sources habituelles comprenaient les publications de production de véhicules de l'OICA, les statistiques nationales de transport pour les immatriculations et le parc de véhicules, la documentation sur les émissions et la conformité de l'EPA américaine et de l'UE, et les statistiques commerciales de l'ONU Comtrade pour les flux de pièces pertinents. Nous avons également examiné des bases de données de brevets pour des signaux directionnels sur les matériaux et l'actionnement, et utilisé des dépôts d'entreprises et des présentations aux investisseurs pour vérifier la cohérence des principales lignes de produits et marchés finaux. En outre, nous nous sommes référés à des abonnements payants pour les données financières et de renseignement des entreprises, ainsi que pour des vérifications d'importation et d'exportation au niveau des expéditions lorsque les divulgations étaient limitées. Ces sources sont illustratives, et de nombreux autres documents et ensembles de données publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de la répartition de la demande de soupapes entre les programmes OEM et le remplacement, ainsi que sur l'évolution des prix et du mix entre le moteur, la gestion thermique, l'EGR, le système de carburant et les usages associés. Nous avons échangé avec un ensemble de fournisseurs de composants, d'acteurs de la distribution et de responsables techniques ou commerciaux suivant les changements de plateforme et la demande de service, puis avons utilisé ces contributions pour combler les lacunes laissées par les données publiques. S'agissant d'un marché mondial, les retours ont été équilibrés entre les principaux centres de fabrication et de demande de véhicules, afin que les évolutions régionales de la production ne soient ni surpondérées ni sous-pondérées.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Dirigeants (CXO) : 14 % | APAC : 41 % |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 37 % |

| Acteurs plus petits : 14 % | Managers : 45 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où la production de véhicules, le parc de véhicules et les taux d'équipement au niveau des systèmes sont utilisés pour reconstituer le bassin de demande de soupapes automobiles, puis la valeur est dérivée à l'aide de prix de vente moyens sensibles à la région. Pour maintenir des totaux réalistes, nous corroborons le résultat avec des approximations ascendantes sélectives, telles que des répartitions de revenus de fournisseurs échantillonnés, des vérifications de canaux sur le chiffre d'affaires de l'après-vente, et une logique de prix moyen multiplié par les unités sur des familles de soupapes représentatives.

Les principales données utilisées dans le modèle comprennent la production mondiale et régionale de véhicules par type, le parc installé et les tendances de mise au rebut qui façonnent la demande de remplacement, la part de la production ICE par rapport à l'hybride et au VE à batterie qui modifie le mix de soupapes, les signaux d'adoption liés aux émissions et à la gestion thermique affectant le contenu par véhicule, et l'évolution observée des prix liée aux matériaux et à la complexité de fabrication. Lorsque les divulgations directes d'unités n'étaient pas disponibles, nous avons comblé les lacunes en utilisant des indicateurs proxy issus des flux commerciaux et des hypothèses de mix confirmées par des experts, puis ajusté pour éliminer le double comptage entre les circuits OEM et après-vente.

Les prévisions ont été réalisées à l'aide d'une analyse de scénarios ancrée aux perspectives attendues de production de véhicules et de mix de groupes motopropulseurs, suivie de vérifications d'experts sur la vitesse probable d'évolution du contenu par véhicule et des prix. Dans les périodes où les signaux divergeaient, la fourchette n'a été réduite qu'après avoir réconcilié les hypothèses avec des indicateurs mesurables tels que les plans de production, les tendances du parc et les cycles de remplacement.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants, notamment les totaux de production de véhicules, la croissance du parc et la répartition attendue entre la demande OEM et les remplacements de service, et les écarts importants ont ensuite été examinés avant validation finale. Si une région ou une ligne d'application présentait un saut inhabituel, nous avons revisité les facteurs sous-jacents, revérifié les conversions et les prix, et recontacté les experts concernés pour confirmer si le changement était réel ou lié au modèle.

Avant publication, le modèle et la rédaction font l'objet de multiples relectures par les analystes afin que les définitions, unités et hypothèses restent cohérentes sur l'ensemble de la série chronologique. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient la direction du marché. Juste avant la livraison, une dernière passe est effectuée pour garantir que les dernières statistiques publiques et développements pertinents sont pris en compte.

Taille du marché des soupapes automobiles de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les soupapes automobiles diffèrent souvent parce que les limites de périmètre ne sont pas toujours les mêmes, et parce que certaines études utilisent des années de référence, une logique de prix et un calendrier de devises différents. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur les volumes de production OEM, tandis qu'une autre s'appuie davantage sur le commerce général de pièces ou la demande de remplacement sans séparer clairement les deux.

Le tableau montre un écart provenant principalement de ce qui est comptabilisé comme une soupape automobile et de la rapidité avec laquelle les prix et le mix sont actualisés. Dans le modèle de Mordor Intelligence, le périmètre reste lié aux soupapes utilisées dans des applications automobiles définies (moteur, gestion thermique et climatisation, système de carburant, EGR, et similaires), l'OEM et l'après-vente étant traités comme des circuits de demande distincts avant la combinaison des totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 27,73 milliards USD (2026) | |

| Éditeur commercial spécialisé A | 25,67 milliards USD (2024) | Utilise une année de référence antérieure et applique souvent une seule courbe de prix mixte à travers les applications, ce qui peut sous-estimer les évolutions de mix liées aux soupapes de gestion thermique et connectées à l'électronique dans les plateformes plus récentes. |

| Commentaire sectoriel B | 23,89 milliards USD (2025) | S'appuie fortement sur une construction de demande plus restreinte liée aux soupapes moteur conventionnelles et peut ne pas capturer de manière constante la demande de soupapes hors moteur dans les systèmes CVC et les systèmes véhicules connexes à travers les régions. |

Entre les trois chiffres, la différence pratique tient moins aux calculs qu'à la discipline de périmètre et aux variables utilisées pour traduire les véhicules en demande de soupapes. Lorsque le bassin de demande est construit à partir de signaux de production et de parc de véhicules, puis vérifié par des recoupements avec les réalités des fournisseurs et des canaux, le total du marché devient plus facile à retracer et à reproduire année après année.

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des soupapes automobiles ?

Le marché est évalué à 27,73 milliards USD en 2026 et devrait atteindre 29,17 milliards USD d'ici 2031.

Quel segment de soupapes connaît la croissance la plus rapide ?

Les soupapes de liquide de refroidissement électriques affichent le TCAC le plus élevé à 6,82 % jusqu'en 2031, portées par la croissance des boucles de gestion thermique des véhicules électriques à batteries et des hybrides.

Quel sera l'impact d'Euro 7 sur la demande de soupapes ?

Euro 7 porte la durabilité à 8 ans/160 000 km et renforce les limites de NOx, stimulant la demande de soupapes RGE et VVT haut de gamme résistant à la corrosion et permettant un contrôle précis de la combustion.

Pourquoi les véhicules commerciaux sont-ils importants pour les fournisseurs de soupapes ?

Les véhicules commerciaux moyens et lourds conservent les groupes motopropulseurs MCI plus longtemps et nécessitent des soupapes robustes à cycle de service élevé, affichant le TCAC le plus élevé à 2,06 % parmi les types de véhicules.

Quel rôle jouent les soupapes intelligentes dans les groupes motopropulseurs modernes ?

Les soupapes intelligentes intègrent des capteurs et des diagnostics OTA, permettant la maintenance prédictive et un contrôle précis du débit, appuyant les démarches des équipementiers d'origine vers des véhicules définis par logiciel.

Comment la volatilité des coûts des matériaux influence-t-elle la conception des soupapes ?

La hausse des prix du nickel et du titane pèse sur les marges et stimule l'exploration d'alliages alternatifs et d'approches de fabrication additive qui équilibrent le coût et les performances thermiques.

Dernière mise à jour de la page le: