Taille et Part du Marché des Systèmes d'Airbags en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

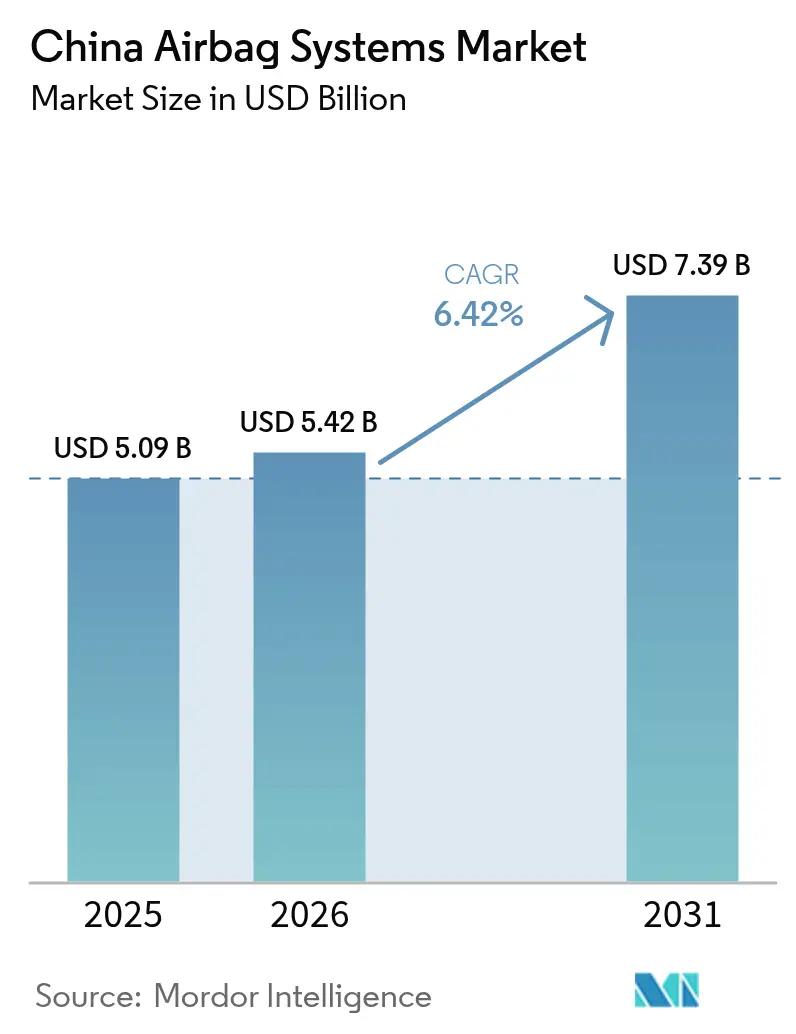

| Taille du marché de l'année de base (2025) | 5.09 Milliards de dollars |

| Taille du Marché (2026) | 5.42 Milliards de dollars |

| Taille du Marché (2031) | 7.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Airbags en Chine par Mordor Intelligence

La taille du Marché des Systèmes d'Airbags en Chine en 2026 est estimée à 5,42 milliards USD, en progression par rapport à la valeur 2025 de 5,09 milliards USD, avec des projections 2031 affichant 7,39 milliards USD, en croissance à un TCAC de 6,42 % sur la période 2026-2031. Les normes obligatoires GB 15083 et GB 14166, l'augmentation de la production de véhicules particuliers et la premiumisation des SUV électriques se sont combinées pour soutenir des hausses annuelles à deux chiffres de la demande unitaire. Les fournisseurs domestiques accélèrent la localisation de leurs usines afin d'éviter les droits de douane à l'importation et les retards d'expédition, tandis que les marques mondiales étendent leurs avant-postes de R&D à Shanghai et Wuhan pour suivre le rythme de la détection des occupants pilotée par l'IA. La sécurité d'approvisionnement en propergols pour gonfleurs et en capteurs de collision MEMS de qualité semiconducteur demeure une priorité stratégique, poussant les fournisseurs vers l'intégration verticale ou des accords de multi-approvisionnement. Parallèlement, les airbags centraux passent d'un équipement optionnel à un équipement standard, les équipementiers d'origine cherchant à obtenir les meilleures notes de sécurité C-NCAP, ce qui fait progresser la valeur du contenu par véhicule jusqu'à un tiers.

Principaux Enseignements du Rapport

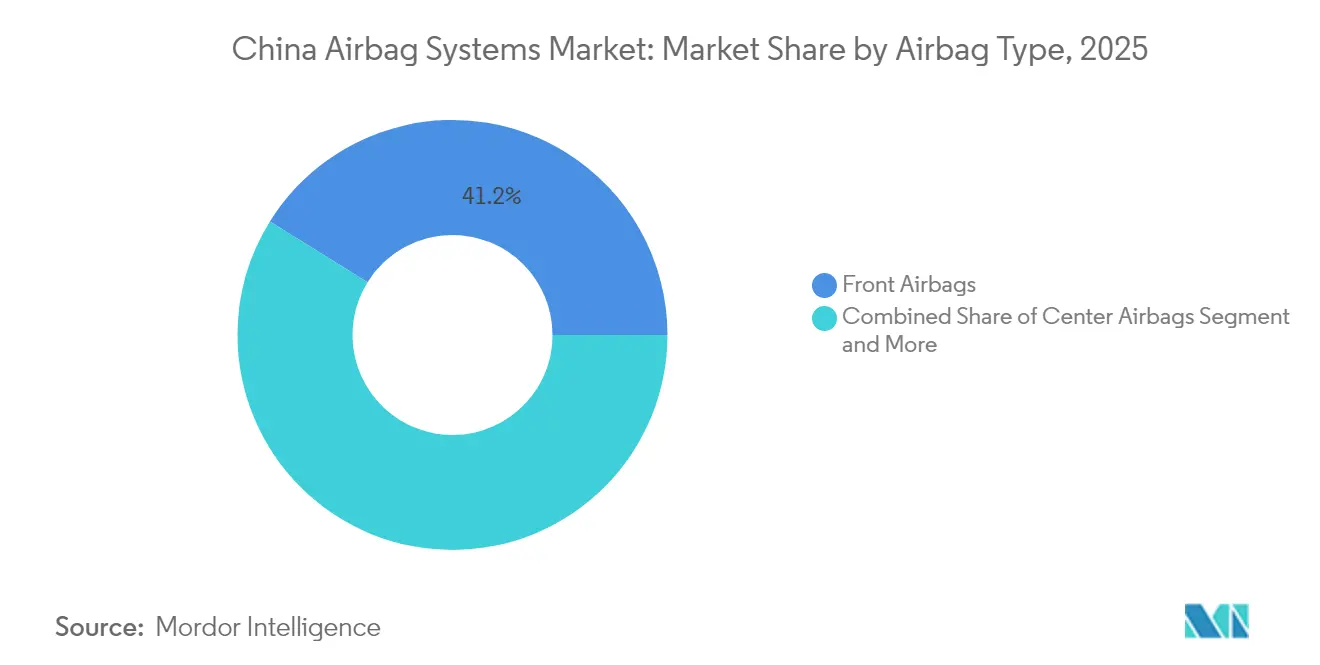

- Par type d'airbag, les airbags frontaux ont dominé le marché des systèmes d'airbags en Chine avec 41,15 % de part de marché en 2025 ; les airbags centraux devraient afficher un TCAC de 6,45 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont représenté 83,10 % de la taille du marché des systèmes d'airbags en Chine en 2025, tandis que les bus et autocars devraient se développer à un TCAC de 6,46 % jusqu'en 2031.

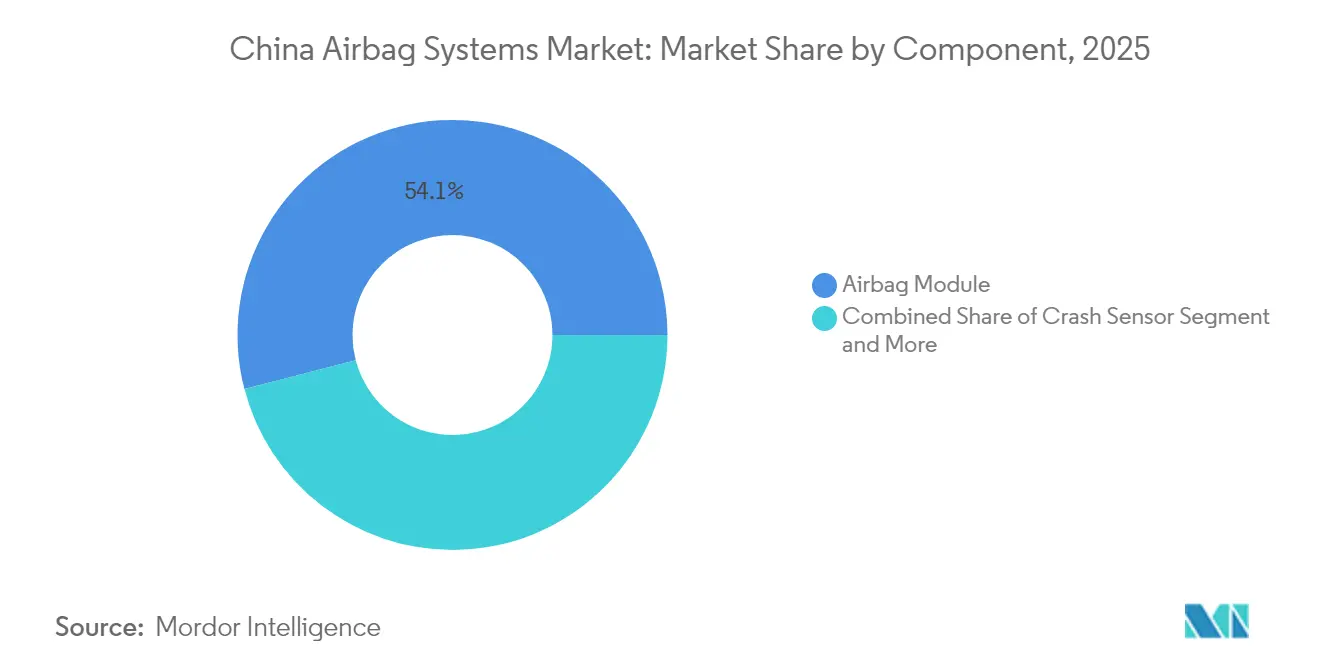

- Par composant, les modules d'airbag ont détenu 54,05 % de la part de revenus du marché des systèmes d'airbags en Chine en 2025, tandis que les capteurs de collision ont enregistré le TCAC le plus rapide de 6,50 % jusqu'en 2031.

- Par canal de vente, le segment des équipementiers d'origine a capturé 86,85 % du marché des systèmes d'airbags en Chine en 2025 ; la demande aftermarket progresse à un TCAC de 6,43 % à mesure que le parc automobile national vieillit.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Systèmes d'Airbags en Chine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Réglementations Obligatoires GB 15083 et GB 14166 | +1.6% | National, avec application dans toutes les provinces | Long terme (≥ 4 ans) |

| Augmentation de la Production de Véhicules Particuliers | +1.2% | National, concentré dans les pôles manufacturiers | Moyen terme (2-4 ans) |

| Mise à Niveau de la Notation Étoiles C-NCAP 2024 | +1.1% | National, affectant tous les équipementiers d'origine cherchant des notations | Court terme (≤ 2 ans) |

| La Détection des Occupants Pilotée par l'IA Active les Airbags Adaptatifs | +0.9% | Segments de véhicules premium, en expansion vers le marché de masse | Long terme (≥ 4 ans) |

| Premiumisation des VE/SUV | +0.8% | National, avec les segments premium en tête de l'adoption | Moyen terme (2-4 ans) |

| La Localisation de l'Approvisionnement en Gonfleurs et Propergols Réduit le Coût Unitaire | +0.6% | Régions manufacturières, notamment Wuhan et Xi'an | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Obligatoires GB 15083 et GB 14166

La norme GB 15083 détaille les tests de performance en cas de collision dans des scénarios multiples, tandis que la norme GB 14166 régit la chimie et le minutage des gonfleurs. Les fournisseurs doivent valider le déploiement à double étage, l'intégrité en cas d'impact latéral et la stabilité des propergols sans azoture par le biais de laboratoires accrédités par la SAMR. La conformité augmente les budgets d'ingénierie d'un montant minimal, mais les réglementations garantissent une base de référence prévisible pour la production de plusieurs nouveaux véhicules chaque année [1]« GB 15083-2024 Exigences de Performance pour les Systèmes de Retenue de Sécurité Automobile », Administration d'État pour la Réglementation du Marché, samr.gov.cn . Les acteurs établis disposant de couloirs de test certifiés, de jumeaux numériques et de logiciels de traçabilité raccourcissent les cycles de validation d'un cinquième, gagnant ainsi un avantage en termes de délai de mise sur le marché. Les petites entreprises domestiques s'associent souvent à des laboratoires spécialisés à Jilin ou Chongqing pour éviter les installations de collision gourmandes en capital, renforçant l'innovation collaborative au sein du marché des systèmes d'airbags en Chine.

Augmentation de la Production de Véhicules Particuliers

Les volumes ont rebondi aux niveaux d'avant 2020 en 2024 et devraient afficher une augmentation annuelle régulière jusqu'en 2027. La production est fortement concentrée dans le Guangdong, Shanghai et le Hubei, permettant aux fournisseurs de modules de compenser les coûts logistiques d'un cinquième par rapport aux importations par voie maritime. Les vagues de renouvellement du parc des millésimes 2018-2020 stimulent les remplacements aftermarket, tandis que les incitations gouvernementales à la mise à la casse maintiennent le débit dans les usines d'assemblage de carrosseries. Les carnets de commandes prévisibles permettent aux équipementiers de rang un d'amortir la méga-usine de Wuhan sur un horizon plus court, renforçant les économies d'échelle au sein du marché des systèmes d'airbags en Chine.

Mise à Niveau de la Notation Étoiles C-NCAP 2024 pour les Airbags Centraux et Latéraux Éloignés

Le protocole révisé ajoute huit points pour la protection latérale éloignée, obligeant de fait les équipementiers d'origine à inclure des airbags centraux dans chaque variante à un prix équitable. Les fournisseurs disposent d'une fenêtre de 18 à 24 mois pour affiner les schémas de pliage et minimiser l'épaisseur des modules afin de s'adapter aux étroits espaces entre les sièges. Les coûts de validation augmentent d'un tiers car chaque nouveau module doit passer des tests de barrière oblique à 65 km/h ainsi que des simulations d'interaction avec le torse. Les premiers adoptants, principalement les coentreprises germano-sino premium, sécurisent des primes de prix et un levier marketing, renforçant un cycle vertueux de différenciation axée sur la sécurité dans le marché des systèmes d'airbags en Chine [2]« Révision du Protocole d'Évaluation 2024 », Centre de Gestion C-NCAP, c-ncap.org.

La Détection des Occupants Pilotée par l'IA Active les Airbags Adaptatifs

Les principaux constructeurs automobiles intègrent des caméras infrarouges grand angle dans les modules de toit et combinent les données avec des tapis de pression de siège. Cette innovation produit des avatars 3D en temps réel des occupants du véhicule. À l'aide d'algorithmes avancés, ils affinent les sorties du générateur de gaz en fonction de la stature, de la posture et de l'angle du dossier de l'occupant. Cet ajustement a considérablement amélioré les performances de sécurité lors des tests sur traîneau NCAP. De plus, grâce aux mises à jour en direct, ces algorithmes sont continuellement perfectionnés, faisant passer les airbags d'un rôle passif à un rôle semi-actif. Dans une tendance notable, les perturbateurs des véhicules électriques domestiques en Chine accordent des licences sur ces modèles avancés. Cette démarche raccourcit non seulement leurs cycles de R&D internes, mais souligne également la tendance croissante à la monétisation des logiciels dans le marché des systèmes d'airbags en Chine.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coûts Liés aux Rappels | -0.7% | National, avec un impact plus élevé dans les segments premium | Moyen terme (2-4 ans) |

| Les Airbags Contrefaits/du Marché Gris Érodent la Confiance | -0.5% | National, concentré dans les canaux aftermarket | Court terme (≤ 2 ans) |

| Approvisionnement Restreint en Produits Chimiques Propergols Sans Azoture | -0.4% | National, affectant tous les fabricants | Long terme (≥ 4 ans) |

| Retard d'Homologation | -0.3% | National, concentré dans les segments premium et VE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Flambée des Coûts et de la Responsabilité Liés aux Rappels

Dans une démarche proactive, la SAMR a signé un accord de partage de données avec les régulateurs de l'UE et des États-Unis, entraînant des rappels préventifs même avant que des incidents domestiques ne soient signalés. La décision de BMW de rappeler un nombre significatif d'unités en 2024 a contraint ses fournisseurs à provisionner un montant substantiel pour les dépenses de remédiation et les frais juridiques. En conséquence, les primes d'assurance en responsabilité civile produits ont fortement augmenté, exerçant une pression financière sur les fournisseurs de rang intermédiaire opérant sur des marges réduites. Les contrats des équipementiers d'origine ont évolué pour intégrer des clauses pénales de dommages-intérêts forfaitaires qui transfèrent effectivement la charge des risques de rappel en aval. Cette surveillance accrue a conduit les fournisseurs à adopter la technologie blockchain pour la traçabilité des pièces. Cependant, cette démarche a également prolongé la durée des devis de programmes dans le marché des systèmes d'airbags concurrentiel en Chine.

Les Airbags Contrefaits/du Marché Gris Érodent la Confiance

Des enquêtes ont mis au jour des gonfleurs estampillés de codes de lot falsifiés et de nitrate d'ammonium de mauvaise qualité. Des écarts de prix allant jusqu'aux quatre cinquièmes attirent des ateliers de réparation peu méfiants dans les villes de troisième rang. Les répercussions comprennent des avertissements de la NHTSA qui ternissent la perception des fabricants chinois légitimes et compliquent les ambitions à l'exportation. Les portails de commerce électronique domestiques exigent désormais des sceaux d'authentification tiers, mais l'application reste inégale au-delà des capitales provinciales. Les fournisseurs authentiques investissent dans des logos intégrant des puces RFID et des encres forensiques, ajoutant des coûts mais restaurant la confiance dans le segment aftermarket du marché des systèmes d'airbags en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Airbag : Les Airbags Centraux Stimulent l'Innovation

Les airbags frontaux ont conservé la plus grande tranche de 41,15 % du marché des systèmes d'airbags en Chine en 2025, mais les airbags centraux sont en bonne voie pour un TCAC robuste de 6,45 % jusqu'en 2031. Cette progression découle des règles de notation C-NCAP qui récompensent la protection latérale éloignée, ainsi que de la largeur croissante des intérieurs de véhicules électriques, qui crée de l'espace pour les modules de cabine centrale. Portée par le lancement de berlines et de crossovers premium, le marché des airbags centraux en Chine devrait connaître une croissance significative au cours de la période de prévision. Les fournisseurs ont perfectionné les techniques de couture à couture d'éclatement pour éliminer les plis des housses de siège, une préoccupation esthétique qui freinait auparavant l'adoption. Pendant ce temps, les mandats réglementaires assurent une demande constante pour les airbags latéraux et rideaux, et les airbags genoux trouvent leur place en tant que caractéristique de niche dans les berlines sportives.

Les modules rideaux évoluent vers des formats à double chambre, offrant un cousinage simultané pour les occupants des rangées avant et arrière. Pour faire face à cette complexité accrue, les leaders du secteur se tournent vers des robots de pliage haute vitesse et des tables de couture guidées par laser, réalisant des améliorations notables dans l'efficacité de production. Bien que les airbags intégrés aux ceintures de sécurité restent en phase expérimentale, ils attirent des subventions de R&D pour les prototypes de conduite autonome, laissant présager une potentielle montée en intérêt à long terme. L'essor des airbags centraux n'est pas un événement isolé ; ses avancées technologiques, notamment dans les nouveaux tissus et les gonfleurs compacts, se propagent aux autres catégories de modules, amplifiant la dynamique d'innovation dans le marché des systèmes d'airbags en Chine.

Par Type de Véhicule : Les Segments Commerciaux S'accélèrent

Les voitures particulières ont représenté 83,10 % des livraisons en 2025, soit plus de 21 millions de modules, mais les bus et autocars vont les dépasser avec un TCAC de 6,46 %. La logistique du commerce électronique stimule des cycles continus de remplacement des véhicules utilitaires légers, tandis que les mandats de villes vertes déclenchent des appels d'offres pour des bus électriques spécifiant des rideaux anti-retournement latéral comme équipement standard. Les municipalités accordent la priorité à la sécurité des occupants des flottes publiques, ce qui pousse le marché des systèmes d'airbags en Chine pour le transport public de passagers à connaître une croissance significative au cours de la période de prévision.

Dans les couloirs de matières dangereuses, les camions ont désormais l'obligation d'être équipés de sacs conducteur à double gonfleur et de prétensionneurs de ceinture de sécurité, entraînant une augmentation notable de la valeur par cabine. Les opérateurs de fret, reconnaissant les avantages d'une réduction des temps d'arrêt et de taux d'assurance plus bas, renforcent le pouvoir de négociation des fournisseurs de sécurité premium. Les cabines de poids lourds accueillant des moyeux de direction plus épais, les fournisseurs testent désormais des airbags conducteur plus grands, une amélioration significative par rapport au standard des berlines. Cette démarche d'ingénierie spécialisée souligne la stratégie de diversification adoptée par de nombreuses entreprises pour contrebalancer la demande cyclique de voitures particulières dans le marché des systèmes d'airbags en Chine.

Par Composant : Les Capteurs de Collision Mènent l'Évolution Technologique

Les modules d'airbag ont représenté 54,05 % des revenus de 2025, tandis que les capteurs de collision ont démontré le TCAC le plus rapide de 6,50 %, la logique de déploiement basée sur l'IA reposant sur des flux de données plus riches. D'ici la fin de la période de prévision, le marché des capteurs de collision dans les systèmes d'airbags en Chine devrait connaître une croissance significative. Les fournisseurs intègrent désormais des accéléromètres triaxiaux, des micro-radars et des transducteurs de pression sur des cartes uniques, réduisant avec succès le poids du faisceau de câblage par véhicule. En réponse à la demande croissante de puces à haute tolérance, résistantes aux vibrations des batteries de véhicules électriques (VE), les capacités de fabrication MEMS dans les principaux pôles manufacturiers se sont développées.

Bien que les gonfleurs continuent de voir une croissance régulière des volumes, on note un glissement notable vers des générateurs sans fumée pour se conformer aux limites de COV en cabine. Les unités de commande sont désormais équipées de microcontrôleurs à double cœur ASIL-D, permettant le fonctionnement simultané des systèmes d'airbag et de conduite autonome. Cette intégration a entraîné une réduction notable de la latence lors des déploiements multi-étapes. De plus, les lignes de diagnostic sont désormais capables de fournir des rapports de santé en temps réel via CAN-FD, ouvrant la voie à des revenus de maintenance prédictive par abonnement. Ces avancées technologiques mettent en évidence un changement significatif dans le marché des systèmes d'airbags en Chine, passant du matériel de base traditionnel à des systèmes innovants de pointe.

Par Canal de Vente : L'Aftermarket Prend de l'Élan

Les contrats des équipementiers d'origine ont capturé 86,85 % des expéditions de 2025, mais l'aftermarket connaît un TCAC de 6,43 % à mesure que plusieurs parcs automobiles nationaux franchissent leur jalon de 10 ans d'âge moyen. Les règles d'inspection provinciales imposent la présence d'airbags fonctionnels pour l'aptitude à circuler, contraignant les propriétaires à réparer les modules défaillants plutôt que de radier leurs véhicules. Les fournisseurs de rang un pilotent des magasins combinant physique et numérique qui associent des modules authentiques à une installation certifiée, réduisant de moitié les taux de réclamations sous garantie. Les installateurs agréés s'appuient sur un logiciel d'étalonnage à code QR qui fait correspondre les seuils de déploiement à des codes de finition spécifiques, assurant la conformité réglementaire et réduisant la responsabilité.

Les stratégies de lutte contre la contrefaçon comprennent des sceaux inviolables avec étiquettes NFC et une validation par application mobile qui permet aux consommateurs de scanner et de vérifier l'authenticité. La promotion de réseaux de services certifiés vise à capter des revenus qui étaient auparavant perdus au profit d'ateliers non réglementés. Avec le temps, les données collectées à partir des diagnostics aftermarket alimentent des modèles d'apprentissage automatique qui affinent les algorithmes de déploiement pour les programmes de nouveaux véhicules, formant une boucle de rétroaction vertueuse qui renforce le marché des systèmes d'airbags en Chine.

Analyse Géographique

La ceinture manufacturière côtière du Guangdong, de Shanghai et du Jiangsu représente environ deux tiers de la capacité en airbags, tirant parti de la proximité des ports à conteneurs et de la densité des chaînes d'approvisionnement automobiles. Les usines à Wuhan et Xi'an ancrent le cluster émergent de la Chine centrale, bénéficiant de subventions d'État remboursant jusqu'à un cinquième des investissements en actifs fixes. Les ventes dans les villes de premier rang penchent vers les finitions premium avec plus de 10 airbags, tandis que les régions intérieures privilégient les modèles économiques avec une base de six airbags, soulignant la complexité du mix produit pour les planificateurs de l'approvisionnement. L'infrastructure à Chongqing et Chengdu prend désormais en charge des laboratoires de traîneau de collision à grande vitesse, raccourcissant la logistique des tests et stimulant la migration locale de la R&D.

Les fournisseurs orientés vers l'exportation en Amérique du Nord font face à un examen minutieux à la suite de scandales de contrefaçon, les incitant à obtenir la certification de cybersécurité ISO 21434 pour regagner leur crédibilité. Des programmes gouvernementaux tels que le Fonds d'Innovation du Delta du Fleuve Yangtze cofinancent des startups en électronique de sécurité qui étendent la fusion de capteurs aux véhicules de milieu de gamme.

Les provinces occidentales, telles que le Xinjiang, présentent de nouveaux appels d'offres pour la sécurité des bus liés aux liaisons passagers de la Ceinture et de la Route, élargissant ainsi la dispersion géographique de la demande au sein du marché des systèmes d'airbags en Chine. Ces nuances régionales contraignent les fournisseurs à adopter des empreintes de fabrication multi-sites pour couvrir les risques politiques et logistiques.

Paysage Concurrentiel

Dans le marché des systèmes d'airbags en Chine, les cinq premières marques — Autoliv, ZF LIFETEC, Continental AG, Joyson Safety Systems et Yanfeng Automotive Systems — exercent une présence dominante, représentant collectivement une part significative des revenus du marché. Autoliv exploite plusieurs usines de modules, atteignant des cycles de production rapides grâce à des lignes de couture entièrement automatisées. Pendant ce temps, ZF améliore la sécurité avec la détection des occupants par vision, une fonctionnalité intégrée depuis son centre technologique de Shanghai. Continental, exploitant sa pile logicielle avancée, synchronise le déploiement des airbags avec les événements de contrôle électronique de stabilité, renforçant les mesures d'évitement des collisions. Sur le plan national, Joyson, acteur de premier plan, offre des solutions rentables aux équipementiers d'origine, proposant des packages verticalement intégrés allant du gonfleur au module. Cette stratégie réduit non seulement les coûts de production, mais garantit également la conformité.

À l'horizon proche, Autoliv s'apprête à s'engager dans une coentreprise avec HSAE, axée sur l'intégration de la mécatronique. Parallèlement, ZF réalise un investissement significatif avec un mégasite à grande échelle à Wuhan, capable de produire un volume substantiel de modules annuellement. Dans un souci de durabilité, Continental pilote l'utilisation de tissus en polyester recyclé, visant une réduction notable des émissions de CO₂ du berceau à la porte, se positionnant en avance sur les réglementations d'approvisionnement carbone imminentes.

Alors que des spécialistes plus petits trouvent leur place dans des niches telles que les capteurs de collision et les algorithmes adaptatifs, ils évitent la concurrence directe avec les grands fabricants de modules. Les marques locales de véhicules électriques recherchant de plus en plus des airbags améliorés par logiciel, la distinction entre sécurité passive et active devient de plus en plus floue. Cette évolution intensifie la concurrence et suscite un intérêt accru pour les fusions-acquisitions dans le paysage des systèmes d'airbags en Chine.

Leaders du Secteur des Systèmes d'Airbags en Chine

Autoliv Inc.

ZF Friedrichshafen AG

Joyson Safety Systems

TOYODA GOSEI Co., Ltd.

Denso Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Autoliv a formé une coentreprise avec Hangsheng Electric (HSAE) en Chine pour co-développer des systèmes électroniques de sécurité automobile intégrant le contrôle mécatronique des airbags.

- Juin 2024 : Autoliv a introduit des airbags fabriqués à partir de 100 % de polyester recyclé, dans le but de réduire les émissions de gaz à effet de serre sur ses lignes de production en Chine.

Portée du Rapport sur le Marché des Systèmes d'Airbags en Chine

| Airbags Frontaux |

| Airbags Latéraux |

| Airbags Rideaux |

| Airbags Genoux |

| Airbags Centraux |

| Airbags Intégrés aux Ceintures de Sécurité |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens et Lourds |

| Bus et Autocars |

| Module d'Airbag |

| Capteur de Collision |

| Gonfleur |

| Capteur de Diagnostic |

| Unité de Commande |

| Autres |

| Équipementier d'Origine |

| Aftermarket |

| Par Type d'Airbag | Airbags Frontaux |

| Airbags Latéraux | |

| Airbags Rideaux | |

| Airbags Genoux | |

| Airbags Centraux | |

| Airbags Intégrés aux Ceintures de Sécurité | |

| Par Type de Véhicule | Voitures Particulières |

| Véhicules Utilitaires Légers | |

| Véhicules Utilitaires Moyens et Lourds | |

| Bus et Autocars | |

| Par Composant | Module d'Airbag |

| Capteur de Collision | |

| Gonfleur | |

| Capteur de Diagnostic | |

| Unité de Commande | |

| Autres | |

| Par Canal de Vente | Équipementier d'Origine |

| Aftermarket |

Questions Clés Abordées dans le Rapport

Quelle sera la taille du marché des systèmes d'airbags en Chine d'ici 2031 ?

Il devrait atteindre 7,39 milliards USD, en expansion à un TCAC de 6,42 % à partir de 2026.

Quel type d'airbag connaît la croissance la plus rapide en Chine ?

Les airbags centraux devraient afficher un TCAC de 6,45 % car les règles C-NCAP les rendent indispensables pour les notes cinq étoiles.

Pourquoi les bus et autocars attirent-ils davantage d'investissements en airbags ?

L'électrification des transports publics en Chine impose une sécurité passager renforcée, propulsant un TCAC de 6,46 % pour les revenus des airbags dans ce segment.

Qu'est-ce qui stimule la demande aftermarket d'airbags en Chine ?

Le profil de vieillissement du parc automobile national et les contrôles techniques annuels contraignent les propriétaires à remplacer les modules défaillants, portant la croissance aftermarket à un TCAC de 6,43 %.

Comment les fournisseurs réduisent-ils les risques liés aux airbags contrefaits ?

Ils déploient des étiquettes d'authentification NFC, des sceaux RFID et des réseaux de services certifiés pour aider les acheteurs à vérifier les pièces authentiques et à maintenir la conformité.

Quelles entreprises dominent le paysage des systèmes d'airbags en Chine ?

Autoliv, ZF LIFETEC, Continental, Joyson Safety Systems et Yanfeng représentent collectivement environ 65 % des revenus du marché.

Dernière mise à jour de la page le: