Taille et Part de Marché des Systèmes d'Airbag en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

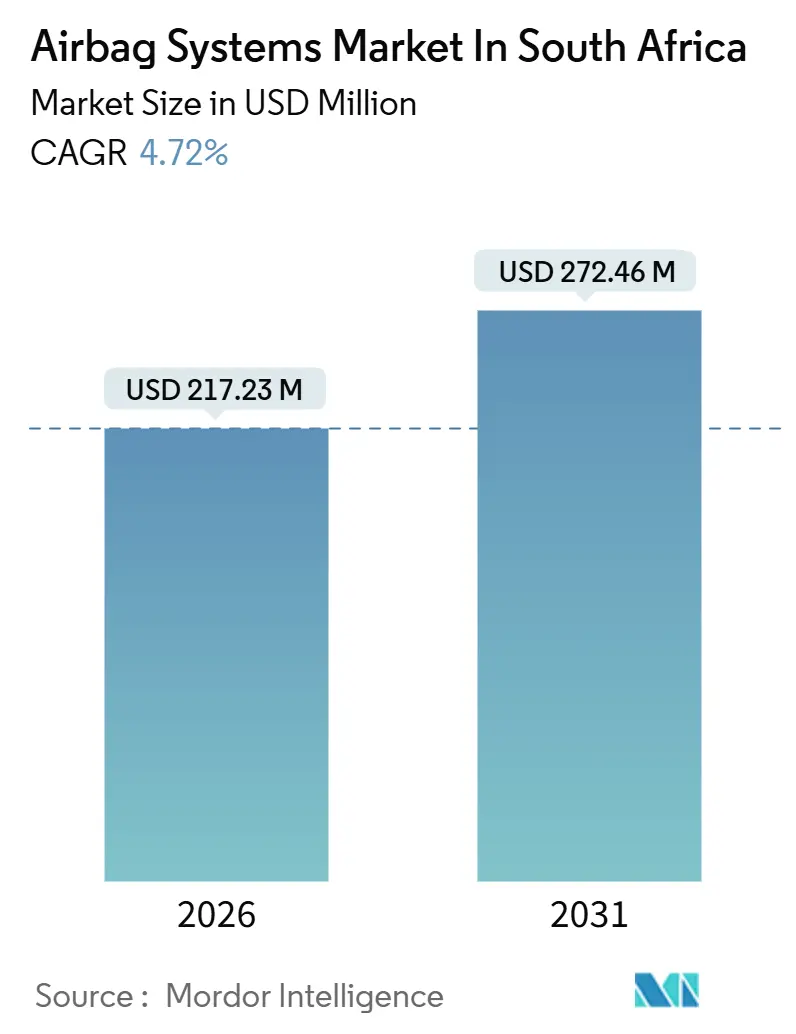

| Taille du Marché (2026) | 217.23 Millions de dollars américains |

| Taille du Marché (2031) | 272.46 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Airbag en Afrique du Sud par Mordor Intelligence

La taille du marché des systèmes d'airbag en Afrique du Sud s'établit à 217,23 millions USD en 2026 et est en bonne voie pour atteindre 272,46 millions USD d'ici 2031, avec une expansion à un CAGR de 4,72 % sur la période de prévision. La croissance découle des réglementations alignées sur l'UNECE, de la pénétration croissante des SUV et des incitations à la localisation qui réduisent les coûts logistiques des modules de gonfleurs. Les airbags rideau et genoux gagnent en popularité à mesure que les équipementiers cherchent des notes cinq étoiles au Global NCAP, tandis que les gonfleurs hybrides offrent une protection contre la volatilité des métaux du groupe platine. Les modules de sécurité connectés qui fusionnent l'ECU d'airbag avec la télématique ouvrent des flux de revenus récurrents pour la notification automatique de collision et les mises à jour logicielles. Les délestages électriques demeurent toutefois un frein aux coûts, poussant les fournisseurs de rang 1 à déployer des systèmes de stockage d'énergie par batterie et des générateurs de secours pour protéger la continuité de service.

Principaux Enseignements du Rapport

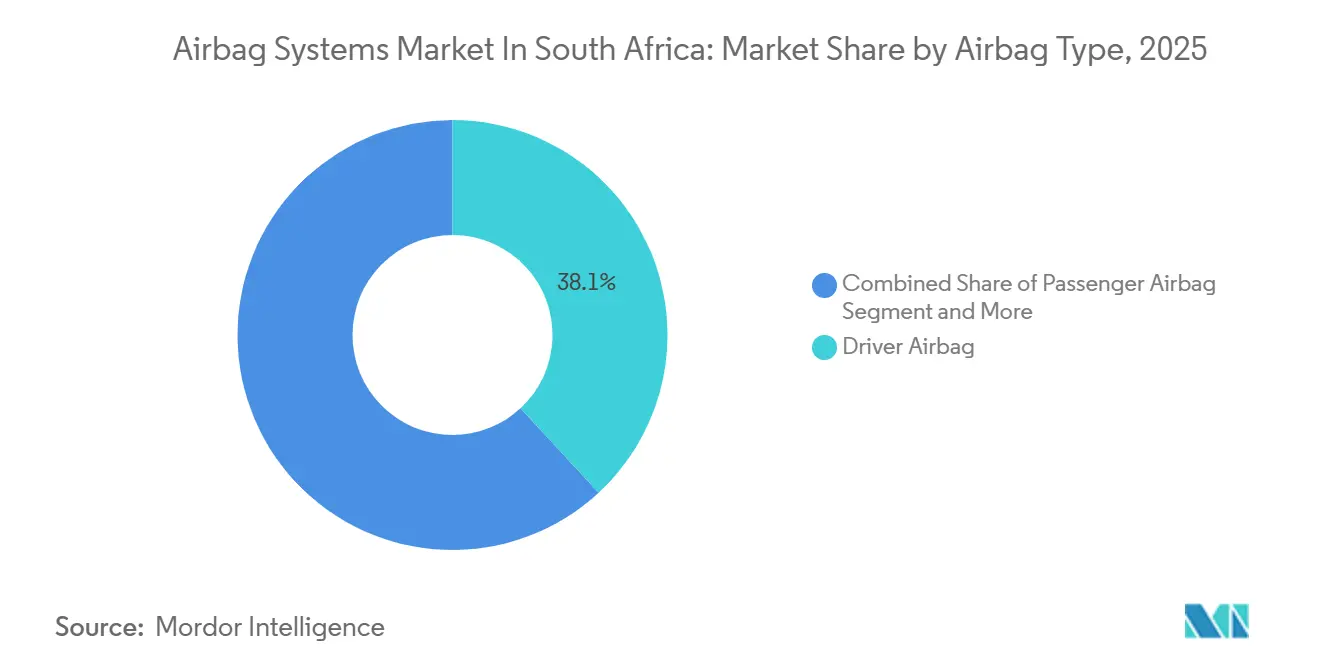

- Par type d'airbag, les airbags conducteur étaient en tête avec une part de 38,07 % du marché des systèmes d'airbag en 2025, tandis que les airbags rideau devraient afficher un CAGR de 9,84 % jusqu'en 2031.

- Par type de gonfleur, les gonfleurs pyrotechniques représentaient 64,12 % de la part du marché des systèmes d'airbag en 2025, tandis que les gonfleurs hybrides devraient progresser à un CAGR de 12,43 % sur la même période.

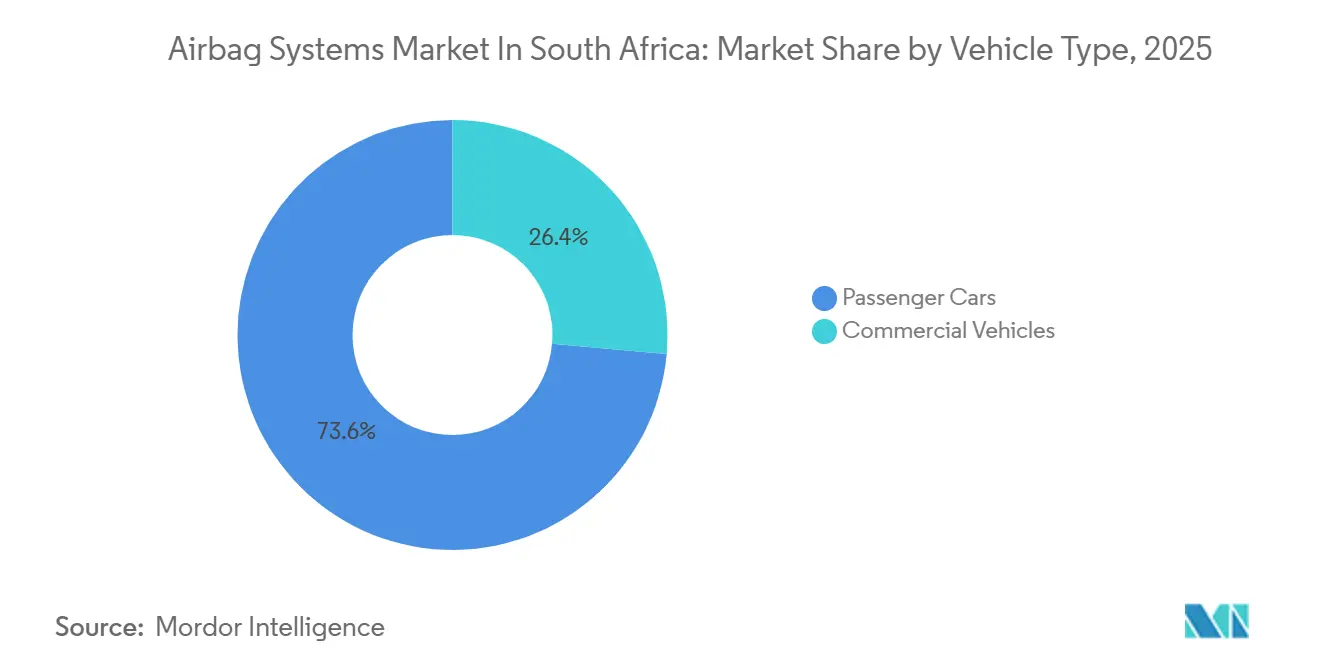

- Par type de véhicule, les voitures particulières captaient 73,56 % de la taille du marché des systèmes d'airbag en 2025, mais les véhicules commerciaux sont positionnés pour un CAGR de 7,62 % jusqu'en 2031.

- Par canal de distribution, les ventes en montage d'origine OEM représentaient 92,08 % des installations en 2025, mais le marché de l'après-vente devrait se développer à un CAGR de 15,27 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Systèmes d'Airbag en Afrique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance de la Production de Voitures Particulières | +1.8% | Province du Gauteng, avec répercussions sur le Cap-Oriental (East London, Port Elizabeth) | Court terme (≤ 2 ans) |

| Réglementations UNECE Strictes | +1.2% | National, avec application anticipée au Gauteng et au Cap-Occidental | Moyen terme (2–4 ans) |

| Incitations à la Localisation des Équipementiers | +0.9% | National, concentré au Gauteng (Rosslyn, Silverton) et au Cap-Oriental | Moyen terme (2–4 ans) |

| Demande Croissante d'Airbags Rideau et Genoux | +0.8% | National, porté par les centres urbains du Gauteng et du Cap-Occidental | Court terme (≤ 2 ans) |

| Essor des Modules de Sécurité Connectés | +0.7% | National, avec des déploiements pilotes à Johannesburg, au Cap et à Durban | Long terme (≥ 4 ans) |

| Augmentation de la Fabrication de Véhicules Orientée vers l'Exportation | +0.6% | National, hubs d'exportation au Gauteng (logistique OR Tambo) et au Cap-Oriental (Port Elizabeth) | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la Production de Voitures Particulières au Gauteng

La capacité d'assemblage de voitures particulières au Gauteng a fortement augmenté depuis 2024, les équipementiers multinationaux accélérant leur production locale pour répondre à la demande intérieure et aux exportations à destination de l'UE[1]Mandla Mpangase, Le Gauteng évalue sa capacité à prendre part à la transformation du secteur automobile,

Zone économique spéciale automobile de Tshwane, tasez.co.za. . Les usines de Toyota, BMW, Ford et Nissan regroupées dans un rayon de 50 km de Pretoria bénéficient de fournisseurs communs, permettant une livraison en flux tendu des modules d'airbag qui réduisent les coûts de stockage. Cette même concentration amplifie toutefois l'exposition au risque de délestage ; un délestage de Stade 4 survenu en octobre 2025 a interrompu trois lignes d'assemblage pendant 14 heures. Les fournisseurs de rang 1 ont répondu par des générateurs sur site et des ajustements des horaires de quarts, maintenant la performance de livraison au-dessus de 95 %. L'élan actuel devrait se maintenir jusqu'en 2027 à mesure que les nouvelles déclinaisons du Hilux, du X3 et du Ranger passeront à des configurations complètes à six airbags.

Réglementations Strictes Alignées sur l'UNECE en Matière de Choc Frontal

L'adoption par l'Afrique du Sud des Règlements UNECE 94 et 95 a rendu obligatoires les systèmes frontaux doubles et latéraux, auparavant optionnels[2]SPÉCIFICATION OBLIGATOIRE POUR LES VÉHICULES À MOTEUR DE CATÉGORIE M1,

UNECE, unece.org.. Une fenêtre de mise en conformité compressée de 24 mois contraint les équipementiers à accélérer l'adoption des gonfleurs hybrides, car cette architecture peut moduler la force de déploiement en fonction des charges variables des occupants. Les fournisseurs de rang 1 disposant de centres d'essai certifiés bénéficient désormais de cycles d'homologation plus courts, tandis que ceux qui ne disposent pas de validation en pays subissent des coûts de tests à l'étranger plus élevés. La conformité positionne également les véhicules fabriqués localement pour un accès en franchise de droits aux marchés du Moyen-Orient et d'Afrique subsaharienne qui s'alignent sur les normes UNECE, renforçant ainsi les volumes d'exportation.

Incitations à la Localisation des Équipementiers dans le Cadre du Plan Directeur Automobile d'Afrique du Sud

Le Plan Directeur Automobile 2035 fixe un objectif d'augmentation du contenu local dans les véhicules assemblés en Afrique du Sud à 60 % d'ici 2035[3]Justin Barnes, Le plan directeur de l'industrie automobile d'Afrique du Sud jusqu'en 2035,

Projet du Plan Directeur Automobile Sud-Africain, afsa.org.za. . Les systèmes d'airbag sont difficiles à localiser entièrement car les produits chimiques propulseurs et les micro-électroniques restent importés, mais la découpe des coussins, la couture et l'assemblage des modules ont migré vers Rosslyn et East London. Les délais de livraison sont passés de 9 à 4 semaines, offrant une flexibilité pour les changements de mix de modèles de dernière minute. Les incitations comprennent également une déduction fiscale de 150 % sur les investissements dans les véhicules électriques à compter de mars 2026, encourageant la co-implantation des systèmes de sécurité à déconnexion de batterie avec la fabrication d'ECU d'airbag.

Demande Croissante d'Airbags Rideau et Genoux dans les SUV

Ce glissement de segment accélère l'adoption des airbags rideau, qui se déploient depuis le rail de toit pour protéger les occupants lors d'impacts latéraux et de tonneaux, et des airbags genoux, qui réduisent les blessures aux membres inférieurs en amortissant les genoux du conducteur contre le tableau de bord. La BMW iX, testée par Euro NCAP en 2021, a démontré l'efficacité d'un airbag central (déployé entre les occupants des sièges avant) pour atténuer les impacts du côté éloigné, une conception désormais adaptée à la plateforme X3 assemblée à Rosslyn. Les airbags rideau nécessitent des tubes de gonfleur plus longs et des volumes de gaz plus importants que les systèmes frontaux, ce qui augmente les coûts de nomenclature de 18 à 22 %. Cependant, les équipementiers absorbent cette prime pour atteindre des notes cinq étoiles au Global NCAP, un facteur de différenciation commerciale dans le segment SUV compétitif d'Afrique du Sud.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Métaux du Groupe Platine Augmentant les Coûts des Gonfleurs | -1.3% | National, avec un impact aigu sur les fournisseurs du Gauteng et du Cap-Oriental | Court terme (≤ 2 ans) |

| Délestages Intermittents Perturbant les Fournisseurs de Rang 2 | -0.9% | National, plus sévère au Gauteng, au KwaZulu-Natal et au Cap-Oriental | Court terme (≤ 2 ans) |

| Adoption Lente des Airbags de Remplacement sur le Marché de l'Après-Vente | -0.6% | National, concentré dans les réseaux de réparation informels dans les townships | Moyen terme (2–4 ans) |

| Sensibilité aux Coûts dans les Véhicules d'Entrée de Gamme Limitant la Pénétration des Airbags Avancés | -0.5% | National, affectant les segments budgétaires au Gauteng, au Cap-Occidental et au KwaZulu-Natal | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Adoption Lente des Airbags de Remplacement sur le Marché de l'Après-Vente

Le marché de l'après-vente pour le remplacement des airbags en Afrique du Sud reste sous-développé, avec environ 60 à 70 % des airbags déployés jamais remplacés à la suite d'une collision. Cela découle de trois facteurs : des coûts de remplacement élevés (8 000 à 15 000 ZAR, soit 430 à 810 USD, pour un module côté conducteur), une faible pénétration de l'assurance (seulement 35 % des véhicules bénéficient d'une couverture tous risques), et une préférence culturelle pour les réparations cosmétiques plutôt que pour la restauration des systèmes de sécurité. Les réseaux de réparation informels dans les townships contournent souvent entièrement le remplacement des airbags, réinstallant le volant sans module fonctionnel pour réduire les coûts.

Sensibilité aux Coûts dans les Véhicules d'Entrée de Gamme Limitant la Pénétration des Airbags Avancés

Les voitures particulières d'entrée de gamme, définies comme les modèles dont le prix est inférieur à 250 000 ZAR (environ 13 500 USD), représentent une part significative des ventes de véhicules neufs en Afrique du Sud, un segment où les équipementiers se font concurrence principalement sur l'accessibilité financière. Ces modèles comportent généralement un seul airbag conducteur et, dans certains cas, un airbag passager, mais omettent les airbags rideau latéraux, genoux ou centraux pour maintenir les coûts de nomenclature à un niveau bas. L'ajout d'une configuration complète à six airbags (double frontal, double rideau latéral, double thorax latéral) augmente le coût du véhicule de 6 000 à 9 000 ZAR (320 à 485 USD), soit l'équivalent de 2,4 à 3,6 % du prix de base, une prime que les acheteurs soucieux de leur budget ne sont pas disposés à payer. Cette sensibilité aux coûts est plus aiguë dans les provinces rurales telles que le Limpopo et le Mpumalanga, où les revenus médians des ménages sont inférieurs de 30 à 40 % à la moyenne nationale et où les décisions d'achat de véhicules accordent la priorité à l'économie de carburant et aux coûts d'entretien plutôt qu'aux équipements de sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Airbag : Les Airbags Conducteur Consolident leur Leadership dans les SUV

Les airbags conducteur dominent le marché avec une part de 38,07 % en 2025, tandis que les airbags rideau devraient croître à un CAGR de 9,84 % jusqu'en 2031, le plus élevé parmi tous les types sur le marché des systèmes d'airbag. Les airbags genoux, bien que ne représentant qu'un faible pourcentage du volume, gagnent progressivement du terrain auprès des acheteurs de flottes qui cherchent à limiter les demandes d'indemnisation des accidents du travail.

Les airbags centraux et piétons occupent encore des positions de niche, mais bénéficient de programmes d'exportation exigeant des configurations complètes de protection des occupants. Le Toyota Hilux se vend désormais sur le marché intérieur avec la même configuration à six airbags que les variantes d'exportation, signalant une convergence qui devrait augmenter la part du marché des systèmes d'airbag des dispositifs supplémentaires durant la période 2027–2031. La plateforme BMW iX, assemblée à Rosslyn, démontre comment les airbags centraux préviennent le contact entre occupants et devrait influencer les futures offres de SUV.

Par Type de Gonfleur : Les Conceptions Hybrides s'Accélèrent

Les gonfleurs pyrotechniques représentaient 64,12 % du marché des systèmes d'airbag en 2025, principalement favorisés pour les airbags frontaux qui nécessitent un gonflage en quelques millisecondes. Les unités hybrides, qui combinent de modestes charges pyrotechniques avec du gaz comprimé, devraient croître à 12,43 % par an, portées par une moindre dépendance au rhodium et une disponibilité pour le déploiement multi-étapes.

La croissance des véhicules électriques en Afrique du Sud — soutenue par une déduction fiscale de 150 % à compter de mars 2026 — favorise les gonfleurs hybrides, car la logique de sécurité à déconnexion de batterie s'intègre parfaitement au gonflage par étapes. Denso et ZF ont tous deux ajouté une capacité hybride près d'East London, réduisant les délais de livraison des importations à moins de 30 jours et renforçant leurs offres pour les prochains cycles de rafraîchissement du Ranger et du X3.

Par Type de Véhicule : Les Flottes Commerciales Comblent l'Écart de Sécurité

Les voitures particulières représentaient 73,56 % des installations en 2025, mais leur croissance se modère à mesure que le montage de base à double airbag approche de la saturation. Les véhicules commerciaux progresseront de 7,62 % par an jusqu'en 2031, portés par les opérateurs logistiques qui quantifient les coûts liés aux immobilisations et aux blessures. Un essai de fret à Johannesburg a révélé une baisse de 22 % de la gravité des blessures des conducteurs après le retrofit d'airbags frontaux, déclenchant un déploiement à l'échelle de la flotte d'ici 2027.

Les poids lourds accusent un retard avec une pénétration des airbags de 15 %, mais font face à la montée en puissance des règles d'émissions équivalentes à l'Euro 5 en 2027, qui alignent la sécurité des cabines sur les améliorations environnementales. Les fournisseurs de modules offrant des conceptions robustes et tolérantes aux vibrations sont bien positionnés pour capter cette demande en fin de cycle et augmenter la taille du marché des systèmes d'airbag liée aux plateformes commerciales.

Par Canal de Distribution : Le Marché de l'Après-Vente Émerge d'une Base Modeste

Le montage d'origine OEM représentait 92,08 % du volume en 2025, mais le CAGR de 15,27 % du marché de l'après-vente fera progresser sa part à mesure que la cohorte de véhicules de 2015–2020 vieillit. Les carrosseries agréées par les assureurs se développent au-delà du Gauteng et du Cap-Occidental, élargissant la demande adressable pour les modules de remplacement d'origine. Les inspections réglementaires proposées pourraient contraindre le remplacement des airbags non fonctionnels, augmentant significativement la taille du marché des systèmes d'airbag attaché au marché de l'après-vente à partir de 2027.

Néanmoins, le canal fait face à des obstacles : les algorithmes propriétaires d'ECU limitent l'accès aux pièces de marque OEM, maintenant les prix à des niveaux élevés. Les fournisseurs de rang 1 font du lobbying en faveur de protocoles de diagnostic standardisés, ce qui permettrait aux réparateurs indépendants de vérifier la logique de déploiement correcte après installation et d'accélérer l'acceptation du marché.

Analyse Géographique

Le Gauteng représentait environ 58 % du marché des systèmes d'airbag en 2025 en raison de sa dense concentration de lignes d'assemblage d'équipementiers. La co-implantation des usines de modules d'Autoliv, ZF et Joyson dans un rayon de 30 km soutient la rotation des stocks et facilite la logistique d'exportation via l'Aéroport International OR Tambo. Cependant, cette même densité amplifie le risque de perturbation lorsque les délestages de Stade 4 arrêtent plusieurs usines simultanément, pressant les fournisseurs d'installer des batteries de stockage et des groupes électrogènes diesel qui ajoutent 2 à 3 points de pourcentage aux marges bénéficiaires.

Le Cap-Oriental, ancré par l'usine Volkswagen de Kariega et l'assemblage croissant de véhicules utilitaires légers, détenait 18 % de part. Bien que la profondeur locale des fournisseurs de rang 2 reste mince, les investissements continus dans le sous-assemblage de gonfleurs réduisent de deux jours les délais de livraison par voie terrestre depuis le Gauteng. La part de 14 % du Cap-Occidental est davantage portée par la demande sur le marché de l'après-vente émanant de la forte pénétration des assurances au Cap et de la dense infrastructure de réparation après collision.

Le KwaZulu-Natal a contribué à hauteur de 7 %, bénéficiant de la production Toyota de Prospecton et du port de Durban pour les importations de composants. Les provinces restantes se combinent pour 3 %, principalement à travers des ateliers indépendants qui entretiennent des véhicules anciens à faible contenu en airbags. La convergence orientée vers l'exportation des spécifications domestiques et étrangères suggère que la part du Cap-Oriental augmentera modestement d'ici 2031, à mesure que les nouvelles déclinaisons de SUV sortiront de ses lignes avec des configurations complètes à six airbags, faisant évoluer la distribution nationale vers une empreinte provinciale plus équilibrée.

Paysage Concurrentiel

Autoliv, ZF Friedrichshafen et Joyson Safety Systems détenaient collectivement une part significative du volume OEM sud-africain en 2025. La concurrence est la plus vive sur les airbags rideau, où Autoliv pousse les gonfleurs hybrides et ZF mise sur des unités à gaz stocké plus légères pour réduire quelques grammes au service des objectifs d'économie de carburant.

La technologie est au cœur de la différenciation. Bosch et Continental intègrent l'amorçage sécurisé et la capacité de mise à jour à distance dans leurs ECU, tandis que Teijin exploite son leadership dans les fibres aramides pour s'intégrer en amont dans l'assemblage de modules, ciblant les équipementiers locaux qui recherchent des crédits de contenu national. Le rachat d'actions d'Autoliv d'un montant de 2,5 milliards USD annoncé en juillet 2025 démontre la confiance que les modules de sécurité connectés de nouvelle génération compenseront les fluctuations des prix des matières premières.

La cybersécurité est devenue un critère de qualification pour les appels d'offres ; les fournisseurs qui respectent les normes ISO 21434 sur les risques cyber obtiennent le statut préférentiel pour les lancements de modèles 2027. Les entreprises de rang 2 locales dont le chiffre d'affaires est inférieur à 50 millions USD peinent à financer les compétences logicielles et de validation désormais requises, rendant les partenariats stratégiques avec les grands groupes mondiaux de plus en plus courants.

Leaders du Secteur des Systèmes d'Airbag en Afrique du Sud

Autoliv Inc.

Continental AG

Robert Bosch GmbH

Joyson Safety Systems

ZF Friedrichshafen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Stellantis Afrique du Sud a réitéré son rappel en cours concernant les airbags Takata, exhortant les propriétaires de véhicules des marques Citroën, DS, Chrysler, Jeep, Opel, Peugeot et des anciennes marques Chevrolet à vérifier immédiatement leur statut de rappel. La société a souligné que les gonfleurs Takata défectueux présentent un risque grave de blessure ou de décès en cas de déploiement, et toutes les unités concernées peuvent être remplacées gratuitement dans les centres de service agréés.

- Décembre 2025 : La Commission Nationale de la Consommation a annoncé un rappel de sécurité concernant plus de 18 600 véhicules Kia et 323 unités de Jeep Wrangler, invoquant des défauts potentiels du circuit d'airbag pouvant empêcher un déploiement correct en cas de collision. Les propriétaires ont été invités à se rendre chez les concessionnaires pour des inspections et des réparations gratuites afin d'assurer la conformité aux normes de sécurité.

Périmètre du Rapport sur le Marché des Systèmes d'Airbag en Afrique du Sud

Le Marché des Systèmes d'Airbag en Afrique du Sud couvre les tendances actuelles et à venir ainsi que les récents développements technologiques. Le rapport fournira une analyse détaillée de diverses zones du marché par type, application et technologie. La part de marché des principales entreprises de fabrication de capteurs automobiles et l'analyse au niveau national seront fournies dans le rapport.

| Airbag Conducteur |

| Airbag Passager |

| Airbag Rideau |

| Airbag Genoux |

| Autres |

| Pyrotechnique |

| Gaz Stocké |

| Hybride |

| Voitures Particulières |

| Véhicules Commerciaux |

| Montage d'Origine OEM |

| Remplacement sur le Marché de l'Après-Vente |

| Par Type d'Airbag | Airbag Conducteur |

| Airbag Passager | |

| Airbag Rideau | |

| Airbag Genoux | |

| Autres | |

| Par Type de Gonfleur | Pyrotechnique |

| Gaz Stocké | |

| Hybride | |

| Par Type de Véhicule | Voitures Particulières |

| Véhicules Commerciaux | |

| Par Canal de Distribution | Montage d'Origine OEM |

| Remplacement sur le Marché de l'Après-Vente |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du Marché des Systèmes d'Airbag en Afrique du Sud ?

La taille du marché des systèmes d'airbag s'établit à 217,23 millions USD en 2026 et devrait atteindre 272,46 millions USD d'ici 2031.

Quel est le taux de croissance prévu pour les systèmes d'airbag jusqu'en 2031 ?

Le marché devrait enregistrer un CAGR de 4,72 %, porté par le renforcement des réglementations UNECE et le mix de ventes de SUV.

Quel type d'airbag connaît la croissance la plus rapide ?

Les airbags rideau progressent à un CAGR de 9,84 % à mesure que les SUV gagnent des parts et que les assureurs récompensent les véhicules équipés de protections contre les chocs latéraux.

Pourquoi les gonfleurs hybrides gagnent-ils du terrain ?

Les gonfleurs hybrides réduisent l'exposition aux métaux du groupe platine et permettent un déploiement multi-étapes, soutenant un CAGR prévu de 12,43 % jusqu'en 2031.

Quels défis les délestages posent-ils aux fournisseurs ?

Les coupures de courant de Stade 4 perturbent la production de gonfleurs sensibles aux conditions climatiques, contraignant les entreprises à investir dans des batteries de stockage coûteuses ou à risquer de perdre en fiabilité de livraison.

Dernière mise à jour de la page le: