Taille et Part du Marché des Filtres à Air Automobiles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

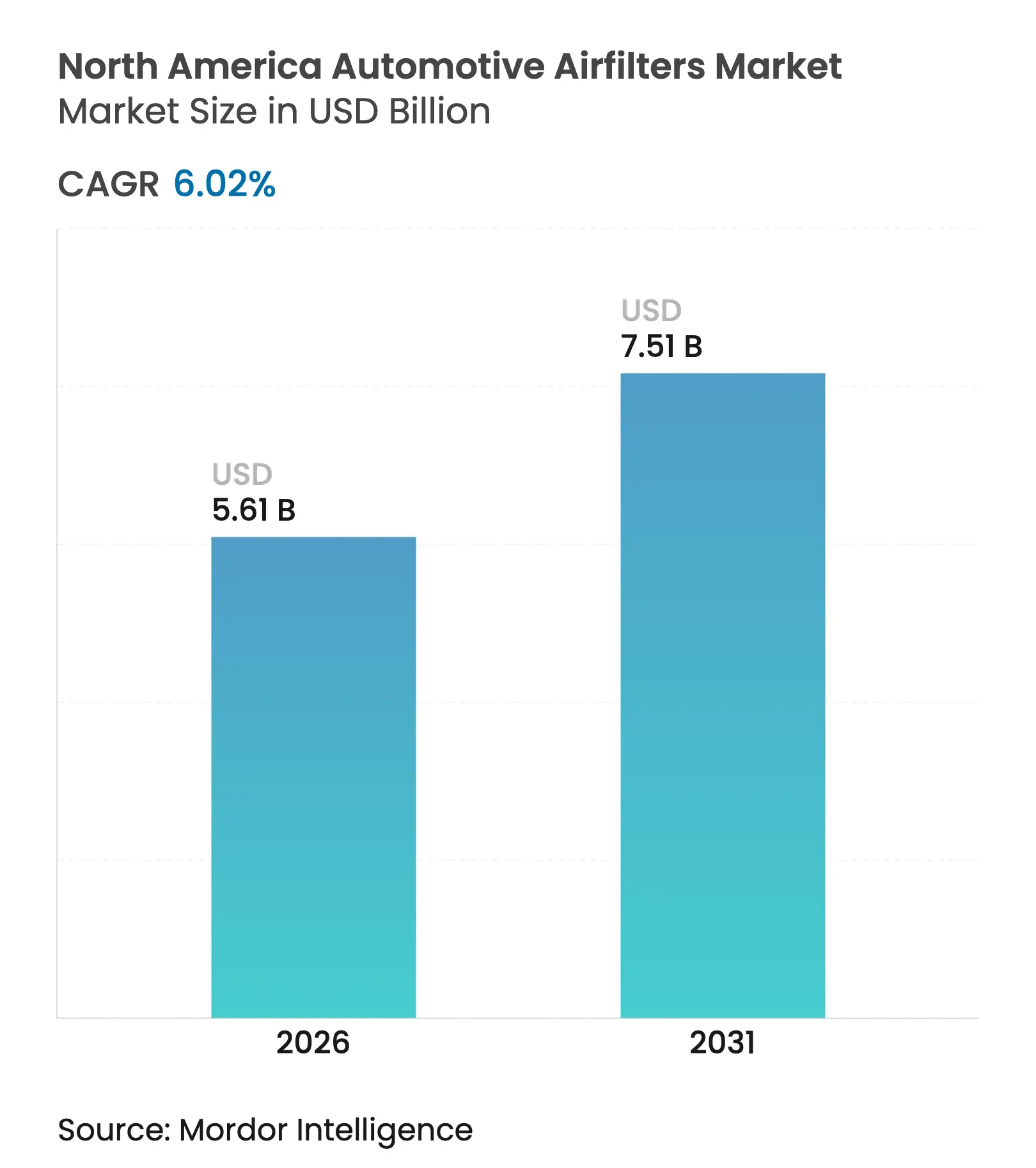

| Taille du marché de l'année de base (2025) | 5.29 Milliards de dollars |

| Taille du Marché (2026) | 5.61 Milliards de dollars |

| Taille du Marché (2031) | 7.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Filtres à Air Automobiles en Amérique du Nord par Mordor Intelligence

La taille du marché des filtres à air automobiles en Amérique du Nord était évaluée à 5,29 milliards USD en 2025 et devrait croître de 5,61 milliards USD en 2026 pour atteindre 7,51 milliards USD d'ici 2031, à un TCAC de 6,02 % durant la période de prévision (2026-2031). Une demande de remplacement robuste provenant d'un parc automobile vieillissant, le renforcement des normes américaines et canadiennes sur les particules et les NOx, ainsi que la migration vers une filtration d'habitacle haut de gamme soutiennent cette expansion régulière du marché des filtres à air automobiles en Amérique du Nord. Les filtres d'habitacle dominent désormais les volumes unitaires car les épisodes de fumée d'incendies de forêt, le smog urbain et les longs trajets quotidiens transforment la filtration d'une corvée d'entretien en un outil de protection de la santé. L'adoption des médias en nanofibres s'accélère à mesure que les régulateurs exigent une efficacité de filtration plus élevée sans pénalité sur le débit d'air, tandis que le commerce en ligne remodèle l'économie des circuits de distribution en offrant aux consommateurs une tarification transparente et un plus grand choix. Dans le même temps, la part croissante des véhicules électriques à batterie érode les volumes de filtres d'admission moteur à long terme, obligeant les fournisseurs à se repositionner vers des produits de filtration d'habitacle HEPA, de gestion thermique et de capteurs intelligents au sein du marché des filtres à air automobiles en Amérique du Nord.

Principaux Enseignements du Rapport

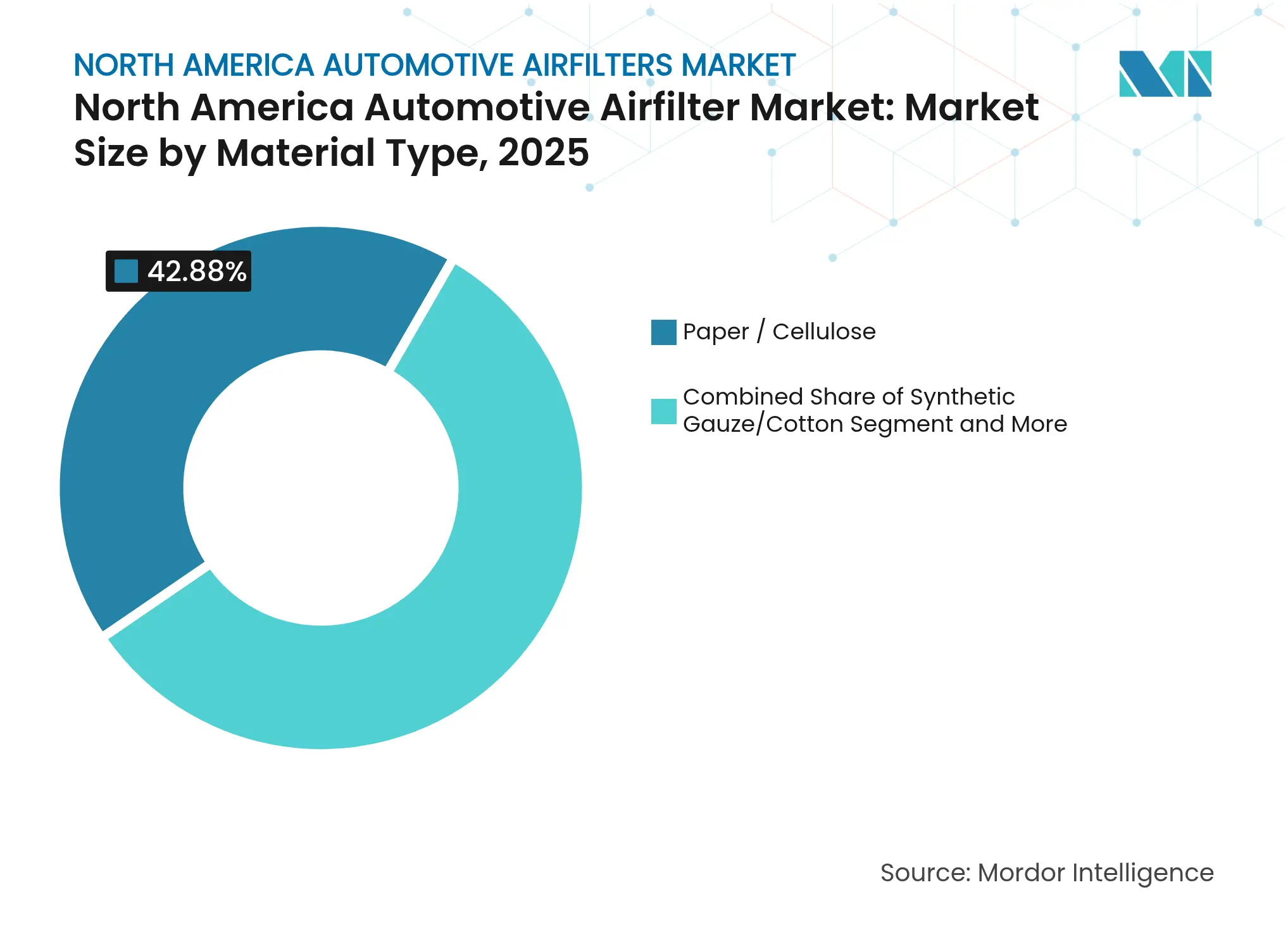

- Par type de matériau, le papier/cellulose représentait une part de 42,88 % du marché des filtres à air automobiles en Amérique du Nord en 2025, tandis que les composites en nanofibres devraient croître à un TCAC de 8,03 % entre 2026 et 2031.

- Par type de filtre, les filtres d'habitacle détenaient 54,62 % de la part du marché des filtres à air automobiles en Amérique du Nord en 2025 et se développent à un TCAC de 7,29 % jusqu'en 2031.

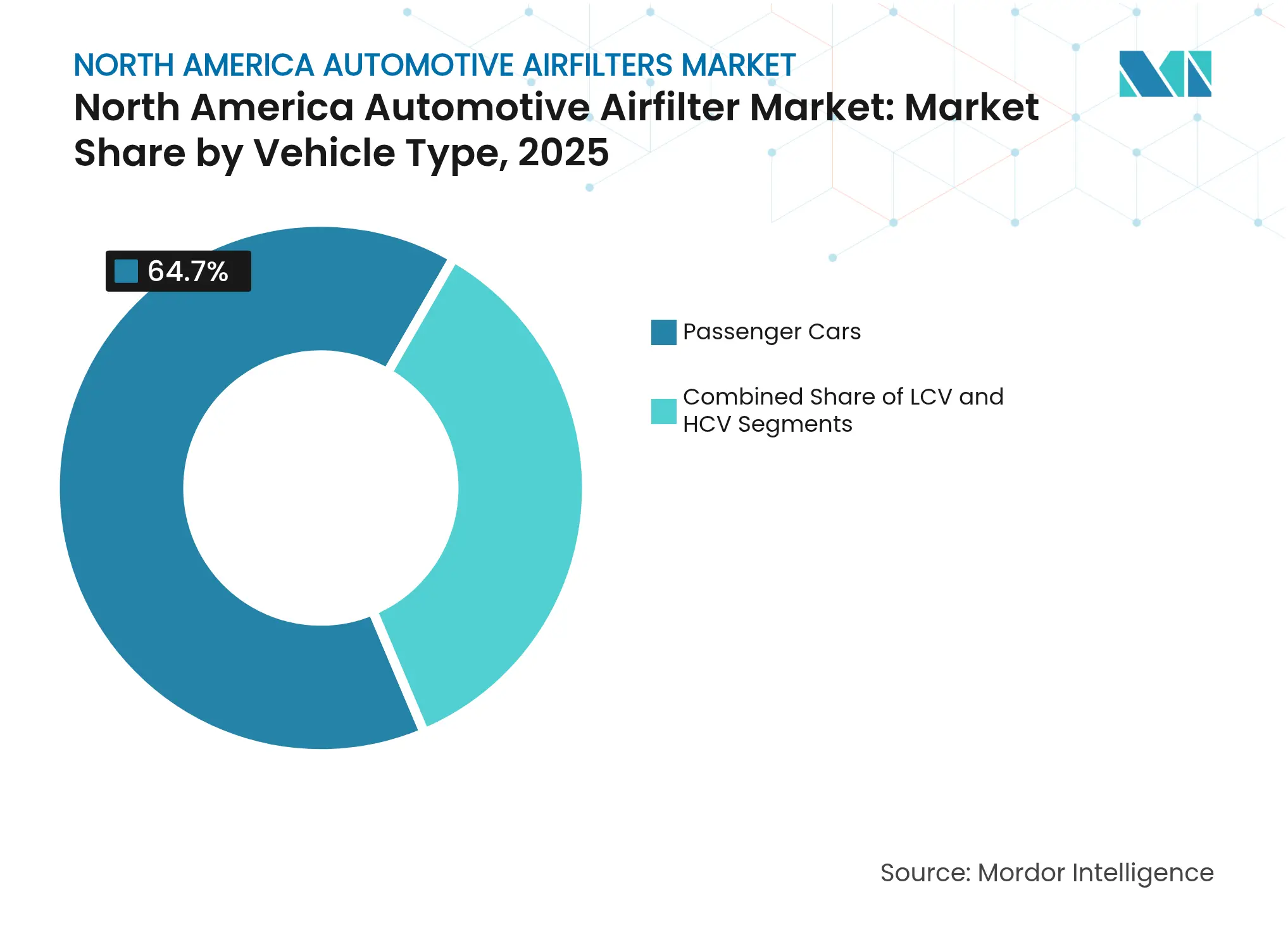

- Par type de véhicule, les voitures particulières étaient en tête avec une part de revenus de 64,70 % en 2025 ; les véhicules utilitaires légers devraient afficher le TCAC le plus rapide de 7,02 % jusqu'en 2031.

- Par canal de vente, le marché secondaire représentait 61,08 % du marché des filtres à air automobiles en Amérique du Nord en 2025, tandis que le commerce en ligne devrait croître à un TCAC de 9,42 % jusqu'en 2031.

- Par pays, les États-Unis dominaient avec une part de marché de 73,85 % en 2025 ; le Mexique devrait enregistrer le TCAC le plus élevé de 7,38 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Filtres à Air Automobiles en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement du Parc de Véhicules Légers | +1.5% | Ensemble de l'Amérique du Nord, zones rurales plus élevées | Long terme (≥ 4 ans) |

| Renforcement des Normes d'Émissions États-Unis–Canada | +1.2% | États-Unis, Californie en tête | Moyen terme (2-4 ans) |

| Sensibilisation Rapide à la Qualité de l'Air en Habitacle | +0.8% | Ouest de l'Amérique du Nord, Colombie-Britannique | Court terme (≤ 2 ans) |

| Plateformes VE/VH avec Filtres d'Habitacle HEPA Dédiés | +0.7% | Californie, Québec, centres urbains | Moyen terme (2-4 ans) |

| Transition des Équipementiers vers les Moteurs à Nanofibres | +0.6% | Amérique du Nord, pôles de fabrication au Mexique | Moyen terme (2-4 ans |

| Intégration d'Applications IoT de Remplacement Prédictif | +0.4% | Zones métropolitaines à forte orientation technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Renforcement des Normes d'Émissions PM et NOx États-Unis–Canada Stimule les Cycles de Mise à Niveau des Filtres

Les normes américaines de l'Agence de Protection de l'Environnement pour les véhicules légers et moyens des années modèles 2027-2032 poussent les objectifs moyens de CO₂ des flottes à 85 g/mile, obligeant les constructeurs automobiles à spécifier des moteurs à plus haute efficacité et des médias d'habitacle capturant des particules plus fines sans réduire le débit d'air.[1]"Normes d'Émissions Multi-Polluants pour les Années Modèles 2027-2032,", Agence de Protection de l'Environnement des États-Unis, epa.govLa dérogation Advanced Clean Cars II de la Californie, approuvée en décembre 2024, resserre davantage les références régionales qui se répercutent tôt ou tard sur l'ensemble du marché des filtres à air automobiles en Amérique du Nord.[2]"Dérogation de Californie pour Advanced Clean Cars II,", Agence de Protection de l'Environnement des États-Unis, epa.gov Les composites en nanofibres en bénéficient en offrant l'efficacité de capture requise avec une perte de charge plus faible, préservant ainsi l'économie de carburant. Les fournisseurs capables de documenter les performances de filtration selon la limite PM2,5 plus stricte de 9 µg/m³ obtiennent un pouvoir de fixation des prix, tandis que les lignes de cellulose traditionnelles subissent une compression des marges. Les normes pour les véhicules lourds en vigueur à partir de 2027 relèvent les seuils de durabilité et de garantie, incitant les acheteurs de véhicules légers à percevoir les filtres longue durée comme une valeur de base, renforçant ainsi les gammes premium au sein du marché des filtres à air automobiles en Amérique du Nord.

Sensibilisation Rapide à la Qualité de l'Air en Habitacle après les Saisons d'Incendies de Forêt

Les fumées d'incendies de forêt record en 2024 ont recouvert la Californie, l'Oregon et la Colombie-Britannique pendant des semaines, poussant les relevés de particules au-dessus des seuils d'alerte sanitaire et déclenchant une demande des consommateurs pour des filtres d'habitacle de qualité HEPA. Les révisions des politiques des États imposent désormais une filtration à haute efficacité pour les bâtiments exposés aux panaches de fumée.[3]"Politiques des États sur la Qualité de l'Air Intérieur liée aux Fumées d'Incendies de Forêt,", Institut de Droit de l'Environnement, eli.orgCette même mentalité se répand dans les allées : les navetteurs traitent leurs véhicules comme des abris roulants et recherchent des filtres affichant des performances d'élimination des virus, des allergènes et de la fumée. Les équipementiers grand public répondent en proposant des cartouches d'habitacle multicouches autrefois réservées aux finitions de luxe, tandis que les acteurs du marché secondaire proposent des kits de rétrofit pour les modèles plus anciens. Les campagnes promotionnelles mettent en avant les recommandations PM2,5 de l'Organisation Mondiale de la Santé et la santé respiratoire des enfants pour justifier une montée en gamme. La boucle de rétroaction se resserre à mesure que les applications de navigation superposent des cartes de fumée, incitant les conducteurs à activer la recirculation et leur rappelant de changer leurs filtres. Ce récit centré sur la santé humaine cimente les médias d'habitacle comme le cœur battant du marché des filtres à air automobiles en Amérique du Nord.

Plateformes VE/VH Adoptant des Filtres d'Habitacle HEPA Dédiés

Les véhicules électriques et hybrides arrivent sur les routes nord-américaines en volumes plus importants chaque trimestre, et leurs habitacles silencieux offrent aux ingénieurs une toile vierge pour mettre en valeur la pureté de l'air. Les constructeurs automobiles installent des systèmes HEPA homologués selon des normes de dispositifs médicaux et font valoir des performances d'élimination du pollen et des virus comme éléments différenciateurs en salle d'exposition. Le Laboratoire National des Énergies Renouvelables prévoit 3,9 millions de véhicules branchables supplémentaires d'ici 2032. Bien que les véhicules électriques à batterie suppriment les filtres d'admission moteur, la valeur unitaire plus élevée des modules HEPA compense la perte de volume, soutenant la résilience des revenus sur l'ensemble du marché des filtres à air automobiles en Amérique du Nord. Les fournisseurs disposant de médias HEPA qualifiés pour l'automobile et d'une intégration de soufflante à faible bruit saisissent un avantage de premier entrant. Les incitations municipales au Québec et en Californie accélèrent cette tendance, assurant une progression à moyen terme malgré l'attrition des filtres moteur.

Intégration de Filtres Intelligents Connectés à l'IoT avec des Applications de Remplacement Prédictif

Les filtres connectés intègrent des étiquettes RFID ou des capteurs Bluetooth qui mesurent la pression différentielle dans le temps, transmettant les estimations de durée de vie restante aux applications téléphoniques et aux tableaux de bord de flotte. Des programmes pilotes dans des villes à forte orientation technologique telles qu'Austin, Seattle et Toronto démontrent des gains d'économie de carburant de 5 % lorsque les flottes remplacent les filtres obstrués de manière proactive. La monétisation des données ouvre des revenus d'abonnement pour les fabricants de filtres, et les liens API vers les vitrines de commerce électronique rationalisent le réapprovisionnement le lendemain. Les compagnies d'assurance étudiant la télématique associent la pureté de l'air en habitacle à la vigilance du conducteur, préfigurant des remises sur les primes qui pourraient élargir l'adoption. Il en résulte un écosystème numérique émergent qui consolide la part à long terme pour les fournisseurs investissant dans les micrologiciels et les plateformes cloud plutôt que dans les seuls médias bruts.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption des VEB | -1.8% | Californie, Québec, centres urbains | Long terme (≥ 4 ans) |

| Filtres en Gaze de Coton Lavables | -0.9% | Marchés des passionnés de performance, Sud-Ouest des États-Unis | Moyen terme (2-4 ans) |

| Prix du Polypropylène et de la Pâte de Cellulose | -0.7% | Chaînes d'approvisionnement mondiales, fabrication en Amérique du Nord | Court terme (≤ 2 ans) |

| Filtres Contrefaits sur le Commerce Électronique | -0.5% | Canaux de vente en ligne, segments sensibles aux prix | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Filtres en Gaze de Coton Lavables Longue Durée Cannibalisent les Remplacements

Les filtres en gaze de coton réutilisables commercialisés par des marques de performance prolongent la durée de service de 12 mois à près de 5 ans. Les passionnés apprécient les gains de débit d'air et le message de durabilité, en particulier dans les États désertiques où la poussière impose traditionnellement des remplacements fréquents. Les détaillants mettent en avant des garanties de 50 000 miles et des économies sur le coût total, détournant de la valeur des lignes de papier conventionnelles. L'adoption grand public reste limitée par un prix d'achat plus élevé et le processus de rechargement en huile salissant qui peut encrasser les capteurs de débit massique d'air. Néanmoins, même des taux de conversion modestes réduisent les volumes dans le segment du marché secondaire du marché des filtres à air automobiles en Amérique du Nord. Les fabricants répliquent en lançant des filtres d'habitacle lavables à encastrement direct avec des revêtements antimicrobiens, récupérant ainsi des revenus tout en s'alignant sur les objectifs d'économie circulaire.

Adoption des VEB : Élimination de la Demande de Filtres d'Admission Moteur d'ici 2035

Les réglementations zéro émission pourraient pousser les véhicules électriques à batterie à 50 % des nouvelles ventes d'ici 2030 dans les régions pionnières, supprimant la moitié du volume traditionnel de filtres moteur du marché des filtres à air automobiles en Amérique du Nord. Les fournisseurs se préparent à un changement structurel des filtres d'admission à volume élevé et à faible marge vers des médias d'habitacle et de gestion thermique des batteries à valeur plus élevée mais à volume plus faible. Le calendrier est inégal : les flottes rurales et professionnelles conservent des moteurs diesel et à essence au-delà de 2040, mais les États côtiers réduisent la demande bien plus tôt. Par conséquent, des feuilles de route produits diversifiées et des investissements dans la filtration HEPA, l'adsorption des odeurs et le filtrage des liquides de refroidissement deviennent existentiels, et non optionnels, pour les acteurs en place.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : L'Innovation en Nanofibres Défie les Médias Traditionnels

Les composites en nanofibres détenaient une part modeste en 2025 mais sont en passe d'atteindre un TCAC de 8,03 %, le plus rapide de tous les matériaux, à mesure que les régulateurs se concentrent sur la capture des PM2,5. Bien que le papier/cellulose représente encore 42,88 % du marché des filtres à air automobiles en Amérique du Nord, le papier et la cellulose peinent à atteindre les nouveaux objectifs d'efficacité sans épaissir les plis qui étouffent le débit d'air. Les nanofibres électrofilées éliminent 99,9998 % des particules de 300-500 nm à faible perte de charge, une mesure validée dans des études de Macromolecular Materials and Engineering. Les fournisseurs mélangent des revêtements en nanofibres avec des noyaux en cellulose pour maintenir des coûts acceptables et utiliser les lignes de production existantes. Les pressions en matière de durabilité ajoutent de la complexité : les polymères d'origine végétale et la cellulose recyclée attirent des financements en R&D à mesure que les équipementiers poursuivent des chaînes d'approvisionnement neutres en carbone. Les nanofibres de cellulose renforcées à l'oxyde de graphène ont atteint une capture de 99,98 % lors de tests en laboratoire tout en se biodégradant dans le sol, signalant des voies pour un déploiement grand public futur.

La volatilité des prix du polypropylène et de la pâte entrave les petites entreprises aux stratégies de couverture faibles, les poussant vers la fabrication sous contrat ou des niches spécialisées. Les multinationales intégrées verticalement disposant de plantations de pâte et d'usines de résine bénéficient d'un levier sur les coûts et peuvent expérimenter des empilements hybrides mélangeant des couches soufflées à l'état fondu, liées par filage et électrofilées. Sur la période 2026-2031, l'adoption des nanofibres se diffuse des SUV turbo-essence vers les fourgonnettes utilitaires légères, faisant passer la taille du marché des filtres à air automobiles en Amérique du Nord capturée par ce matériau de chiffres à un seul chiffre à la mi-dizaine d'ici la fin de la décennie.

Par Type de Filtre : Les Filtres d'Habitacle Pilotent l'Évolution du Marché

Les filtres d'habitacle contrôlent déjà 54,62 % des revenus. Ils se disputent chaque dollar supplémentaire avec les filtres d'admission moteur, un cas rare où une caractéristique de confort surpasse un composant de groupe motopropulseur sur le marché des filtres à air automobiles en Amérique du Nord. Les unités d'habitacle croissent à un TCAC de 7,29 %, stimulées par les fumées d'incendies de forêt, les pandémies et le positionnement HEPA. Les filtres moteur restent essentiels pour les véhicules à combustion interne vendus mais font face à des intervalles de service plus longs et à une attrition progressive des volumes à mesure que les véhicules électriques à batterie se développent. Les recherches du Département de l'Énergie des États-Unis établissent des facteurs énergétiques pour les purificateurs d'air, incitant indirectement les ingénieurs automobiles vers des objectifs de CADR (taux de délivrance d'air propre) plus élevés. Les habitacles automobiles copient le langage marketing des purificateurs d'air domestiques : empilements multicouches particulaires-carbone-antimicrobiens, recirculation contrôlée par smartphone et indicateurs de durée de vie à LED. Les fournisseurs se différencient en imprégnant le charbon actif d'ions de cuivre ou d'argent, promettant une inactivation virale en quelques minutes, une affirmation validée par les tests ISO 18184. Ce changement technologique cimente les filtres d'habitacle comme moteur de croissance économique du marché des filtres à air automobiles en Amérique du Nord.

Malgré l'attrait autour du HEPA, les véhicules grand public continuent d'être livrés avec des filtres d'habitacle à particules uniquement qui respectent les plafonds de coûts. Le marché secondaire comble le vide : 30 % des filtres d'habitacle de remplacement vendus en ligne en 2025 intègrent des améliorations au carbone ou au HEPA. En conséquence, les distributeurs observent une hausse du prix de vente moyen tandis que le mix de volumes évolue, améliorant la contribution aux marges même à mesure que les véhicules électriques à batterie suppriment les filtres moteur.

Par Type de Véhicule : Les Segments Commerciaux Dépassent les Voitures Particulières

Les véhicules utilitaires légers (VUL) progressent à un TCAC de 7,02 %, portés par le commerce électronique et la livraison du dernier kilomètre qui augmentent le kilométrage quotidien et l'exposition à la poussière au-delà des voitures particulières. La montée en puissance de la production mexicaine à 3,99 millions d'unités en 2024 renforce l'approvisionnement en VUL vers les États-Unis et le Canada, gonflant les volumes de filtres équipementiers intégrés dans les exportations. La taille du marché des filtres à air automobiles en Amérique du Nord pour les VUL devrait s'étendre de 7,02 % par an à mesure que les flottes privilégient des médias à haute efficacité qui allongent les intervalles de service et protègent les injecteurs turbo-diesel. Les camions commerciaux lourds, les engins de construction et les machines hors route constituent une base plus petite mais consomment fréquemment des filtres surdimensionnés, contribuant à un flux de trésorerie régulier du marché secondaire qui amortit les baisses cycliques de la demande de véhicules légers.

Les voitures particulières génèrent encore 64,70 % des revenus, mais le plafonnement des kilomètres parcourus, l'amélioration des conceptions d'étanchéité et la part croissante des véhicules électriques à batterie aplatissent leur courbe de remplacement des filtres. Les programmes d'électrification des flottes pour le covoiturage, la location et la mobilité d'entreprise réduisent les achats de filtres moteur mais suscitent de nouveaux forfaits d'air pur en habitacle qui préservent les dépenses par véhicule. Par conséquent, un glissement du mix de revenus plutôt qu'un effondrement pur et simple caractérise le tableau à moyen terme sur le marché des filtres à air automobiles en Amérique du Nord.

Par Canal de Vente : Le Commerce en Ligne Perturbe la Distribution Traditionnelle

Le marché secondaire domine avec une part de 61,08 % en raison du vieillissement du parc automobile, mais le TCAC de 9,42 % du commerce en ligne est là où réside l'intérêt narratif. Les places de marché pures exploitent la logistique mutualisée et la tarification algorithmique pour sous-coter les concurrents physiques de 12 à 15 %, cannibalisant le trafic en magasin. Les filtres contrefaits s'infiltrent dans ces canaux, incitant les propriétaires de marques à ajouter des codes QR scannables, des scellés inviolables et l'enregistrement de garantie en ligne pour protéger leur réputation.

Le service des concessionnaires agréés conserve les activités liées aux véhicules sous garantie et aux retours de location qui doivent utiliser des pièces d'équipementiers. Pourtant, même les concessionnaires intègrent des portails de commerce électronique pour la commodité du click-and-collect, brouillant les frontières entre canaux. Les abonnements à des filtres intelligents et les alertes de durée de vie par liaison radio pourraient débloquer des revenus récurrents ; les premiers adoptants rapportent des taux de rachat de 25 % en 18 mois. Cette dynamique souligne pourquoi la maîtrise du numérique devient aussi cruciale que la science des médias pour les futurs gagnants sur le marché des filtres à air automobiles en Amérique du Nord.

Analyse Géographique

Les États-Unis ancrent le marché des filtres à air automobiles en Amérique du Nord avec une part de 73,85 % en 2025, soutenu par un parc de 275 millions de véhicules et une infrastructure de service à l'échelle nationale. Le leadership de la Californie sur les normes CARB LEV III et Advanced Clean Cars II fait office de baromètre, poussant les équipementiers à standardiser des filtres à plus haute efficacité dans tous les États plutôt que de gérer des doubles spécifications. Les États de l'Ouest sujets aux incendies de forêt stimulent les mises à niveau des filtres d'habitacle, tandis que les marchés du Sud-Est aux climats humides se concentrent sur des médias antimicrobiens résistants aux moisissures. Donaldson Company a enregistré 2,25 milliards USD de ventes de Solutions Mobiles pour l'exercice fiscal 2024, en grande partie acheminées par les distributeurs américains, démontrant l'attrait de la fabrication locale sur les volumes de filtres. Cependant, l'adoption précoce des véhicules électriques à batterie, notamment en Californie et à Washington, érode les unités de filtres moteur à long terme, obligeant les fournisseurs à se repositionner vers des filtres HEPA et des filtres auxiliaires de climatisation.

Le Mexique représente le nœud à la croissance la plus rapide avec un TCAC de 7,38 % jusqu'en 2031. La délocalisation de proximité stimule la production à mesure que les équipementiers couvrent le risque de chaîne d'approvisionnement et capitalisent sur les avantages tarifaires de l'ACEUM. Les nouvelles usines à Guanajuato et Coahuila intègrent l'approvisionnement en médias de nanofibres sur site pour alimenter les exportations de turbo-essence. La culture du marché secondaire domestique mûrit à mesure que le parc national vieillit et que les contrôles de sécurité se multiplient, créant une demande de remplacement incrémentale au-delà des équipements d'usine. Les fabricants de filtres envisagent des coentreprises et des usines en construction propre pour éviter le fret transfrontalier et la volatilité des devises. Néanmoins, la stabilité politique, les coûts énergétiques et l'application des mesures anti-contrefaçon dicteront dans quelle mesure le Mexique se transforme en pilier autosuffisant du marché des filtres à air automobiles en Amérique du Nord.

Le Canada contribue une part stable et modeste où la croissance provient principalement des cycles de remplacement et d'une sensibilisation croissante au HEPA dans les corridors métropolitains tels que Toronto, Montréal et Vancouver. Les incitations provinciales accélèrent l'adoption des véhicules électriques, réduisant la demande de filtres moteur tout en amplifiant les mises à niveau des filtres d'habitacle HEPA. Les hivers rigoureux et les routes salées nécessitent des joints robustes et des boîtiers résistants à la corrosion. L'alignement sur les règles d'émissions américaines simplifie l'homologation des produits, permettant aux fabricants de mutualiser les stocks de part et d'autre de la frontière. Les acheteurs canadiens, très sensibles à la durabilité, testent des cadres de filtres recyclables et des inserts d'habitacle lavables, mais la tarification premium limite l'adoption en dehors des zones urbaines. En conséquence, le Canada fonctionne comme un banc d'essai de niche pour l'innovation en matériaux verts au sein du marché plus large des filtres à air automobiles en Amérique du Nord.

Paysage Concurrentiel

Le marché des filtres à air automobiles en Amérique du Nord affiche une fragmentation modérée, aucun acteur unique ne contrôle le marché, mais le quintette de tête assure des économies d'échelle significatives. Donaldson et Mann+Hummel s'appuient sur leur profondeur d'ingénierie et leurs lignes de médias intégrées verticalement pour remporter des plateformes équipementiers et des références de marché secondaire à haute marge. Le programme de durabilité 2024 de Donaldson a réduit les gaz à effet de serre de 18 % par rapport à une référence de 2021, une accréditation qui résonne auprès des constructeurs automobiles fixant des objectifs de portée 3. La gamme de nanofibres MyAirShield de Mann+Hummel répond à la demande d'habitacle haut de gamme, tandis que Parker-Hannifin vend de la filtration croisée à des clients de la mobilité et de l'industrie via une base diversifiée. Les marques de performance K&N et AIRAID s'intègrent au grand public, promouvant des produits en gaze de coton lavables qui cannibalisent les cycles de remplacement conventionnels.

L'infiltration de contrefaçons via les canaux en ligne érode la confiance ; le Conseil Anti-Contrefaçon Automobile coordonne les suppressions, mais la dynamique du chat et de la souris persiste. Les fournisseurs déploient des étiquettes sérialisées et des registres blockchain, ajoutant des coûts mais préservant l'équité de marque. Les investissements s'orientent désormais vers les nanofibres électrofilées, les revêtements antimicrobiens et l'intégration de capteurs IoT, des domaines où de plus petits perturbateurs peuvent dépasser les barrières d'outillage héritées. Des startups d'abonnement direct conditionnent des filtres avec des rappels sur smartphone, séduisant des conducteurs férus de technologie réticents à faire la queue aux comptoirs de pièces. Les acteurs en place répliquent en lançant des portails directs aux consommateurs ou en s'associant à des épiceries en ligne pour insérer des filtres dans les réseaux de livraison le lendemain. La compétition mêle science des matériaux, commerce numérique et récits de durabilité alors que les entreprises se disputent une part du marché des filtres à air automobiles en Amérique du Nord en évolution.

Leaders du Secteur des Filtres à Air Automobiles en Amérique du Nord

Mann+Hummel

Donaldson Company

Purolator Filters LLC

K&N Engineering

Mahle GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : L'Agence de Protection de l'Environnement a accordé la dérogation de Californie pour Advanced Clean Cars II, consolidant des émissions plus strictes et accélérant les mises à niveau des performances des filtres.

- Avril 2024 : L'Agence de Protection de l'Environnement a finalisé les normes multi-polluants pour les véhicules légers des années modèles 2027-2032, abaissant les limites de CO₂ et de PM et stimulant indirectement l'adoption de filtres à haute efficacité.

- Janvier 2024 : L'Institut de Droit de l'Environnement a publié un rapport sur les politiques des États en matière d'atténuation des fumées d'incendies de forêt, soulignant le pivot vers une filtration à haute efficacité dans les environnements mobiles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude définit le marché des filtres à air automobiles en Amérique du Nord comme tout filtre d'admission et d'habitacle construit en usine installé dans des voitures particulières, des véhicules utilitaires légers et des camions moyens ou lourds circulant aux États-Unis, au Canada et au Mexique. Les filtres fabriqués en papier, gaze synthétique, mousse, composites en nanofibres et autres médias sont suivis à la fois pour l'équipement d'origine et le marché secondaire de remplacement.

Exclusion du périmètre : Cette évaluation exclut les purificateurs d'air électroniques additionnels, les kits de performance en gaze de coton réutilisables et les filtres utilisés dans les moteurs hors route ou stationnaires.

Aperçu de la Segmentation

- Par Type de Matériau

- Papier/Cellulose

- Gaze Synthétique/Coton

- Mousse

- Composite en Nanofibres

- Autres (Charbon Actif, Grille Métallique)

- Par Type de Filtre

- Filtres à Air d'Admission (Moteur)

- Filtres à Air d'Habitacle

- Par Type de Véhicule

- Voitures Particulières

- Véhicules Utilitaires Légers (VUL)

- Véhicules Commerciaux Moyens et Lourds (VCML)

- Par Canal de Vente

- Équipementiers d'Origine

- Marché Secondaire

- Marché Secondaire Indépendant

- Centres de Service Agréés

- Commerce en Ligne

- Par Pays

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor Intelligence ont interrogé des distributeurs du marché secondaire, des responsables de service de concessionnaires, des convertisseurs de médias filtrants et des régulateurs des émissions dans les trois pays. Ces entretiens ont validé les intervalles de remplacement, confirmé les récentes répercussions de prix pour la pâte et le polypropylène, et expliqué comment le renforcement des règles PM2,5 accélère les mises à niveau des filtres d'habitacle.

Recherche Documentaire

Nous avons extrait des données de base à partir de sources publiques de premier rang telles que l'Agence de Protection de l'Environnement des États-Unis, Transports Canada, le registre des véhicules INEGI du Mexique et les codes d'expédition douanière de la base de données UN Comtrade, qui révèlent les volumes d'importation d'éléments filtrants en cellulose, synthétiques et au charbon actif. Les rapports annuels 10-K des entreprises, les catalogues de pièces des concessionnaires et les dossiers de rappel nous ont aidés à établir des prix de vente moyens de référence. Des ensembles de données payants, notamment D&B Hoovers pour les répartitions de revenus et Marklines pour la production automobile nord-américaine, ont comblé les lacunes restantes. De nombreuses revues spécialisées et dépôts de brevets ont clarifié les innovations en médias pour les produits d'habitacle de qualité HEPA. Les sources citées illustrent notre approche et ne sont pas exhaustives ; de nombreuses références supplémentaires ont soutenu le nettoyage et la vérification des données.

Dimensionnement du Marché et Prévisions

Un modèle mixte descendant et ascendant part du parc de véhicules immatriculés, du kilométrage annuel moyen et de la fréquence recommandée de changement de filtre, qui sont ensuite alignés sur les volumes de production des équipementiers et des vérifications échantillonnées de prix de vente moyen × volume issues d'audits de distributeurs. Des variables clés telles que la part d'électrification des flottes, l'âge du parc, les tendances de kilométrage, l'indice des prix de la cellulose et la pénétration des filtres d'habitacle liée aux incendies de forêt alimentent une régression multivariée qui projette la demande 2025-2030. Les lacunes dans les échantillons ascendants sont comblées à l'aide de moyennes pondérées issues d'entretiens primaires.

Validation des Données et Cycle de Mise à Jour

Les résultats passent par une vérification de variance en quatre étapes, une révision par les pairs et une validation par la direction. Nous actualisons tous les douze mois et rouvrons les modèles chaque fois que des événements importants, tels que des changements réglementaires, des rappels majeurs ou des hausses soudaines des coûts des intrants, surviennent, garantissant que les clients reçoivent toujours notre dernière analyse.

Pourquoi Notre Référence des Filtres à Air Automobiles en Amérique du Nord Reste Solide

Différents éditeurs rapportent des chiffres différents car ils varient les types de filtres suivis, les classes de véhicules incluses, les hypothèses de change et même la fréquence à laquelle ils actualisent leurs modèles.

Selon Mordor Intelligence, nous ancrons notre référence dans l'ensemble du parc en circulation et la mettons à jour annuellement, ce qui réduit la variance.

Comparaison de référence

| Taille du Marché | Source anonymisée | Facteur principal d'écart |

|---|---|---|

| 5,29 milliards USD (2025) | ||

| 0,96 milliard USD (2024) | Cabinet de Conseil Régional A | Suit uniquement les filtres d'habitacle de remplacement et exclut les camions moyens/lourds |

| 6,18 milliards USD (2024) | Revue Sectorielle B | Utilise les valeurs d'expédition sans ajustement pour les marges des distributeurs ou les majorations du marché secondaire |

La comparaison montre que les totaux varient considérablement lorsque la portée ou les ajustements de marge sont omis. En couvrant tous les types de filtres, en appliquant des échelles de prix de vente moyen transparentes et en révisant le modèle chaque année, Mordor Intelligence fournit une référence équilibrée et reproductible sur laquelle les acheteurs peuvent compter.

Questions Clés Répondues dans le Rapport

Pourquoi les médias en nanofibres gagnent-ils du terrain ?

Les nanofibres atteignent une efficacité proche du HEPA avec une perte de charge plus faible, aidant les constructeurs automobiles à respecter des normes PM2,5 et NOx plus strictes sans sacrifier les performances du moteur.

Quel canal de vente se développe le plus rapidement ?

Le commerce en ligne progresse à un TCAC de 9,42 % à mesure que les consommateurs adoptent le commerce électronique pour les pièces d'entretien courant et que des modèles d'abonnement émergent.

Quel pays offre la plus forte opportunité de croissance ?

Le Mexique, soutenu par une production automobile record et la délocalisation de proximité, est en passe d'atteindre un TCAC de 7,38 %, dépassant la moyenne régionale sur le marché des filtres à air automobiles en Amérique du Nord.

Quel est le TCAC prévu pour le marché des filtres à air automobiles en Amérique du Nord jusqu'en 2031 ?

Le marché devrait croître de 6,02 % par an entre 2026 et 2031, passant de 5,61 milliards USD à 7,51 milliards USD.

Quel type de filtre connaît la croissance la plus rapide en Amérique du Nord ?

Les filtres à air d'habitacle mènent la croissance à un TCAC de 7,29 % car les fumées d'incendies de forêt et les préoccupations sanitaires élèvent leur importance.

Dernière mise à jour de la page le: