Taille et part du marché des airbags automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.14 Milliards de dollars |

| Taille du Marché (2031) | 53.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.30% CAGR |

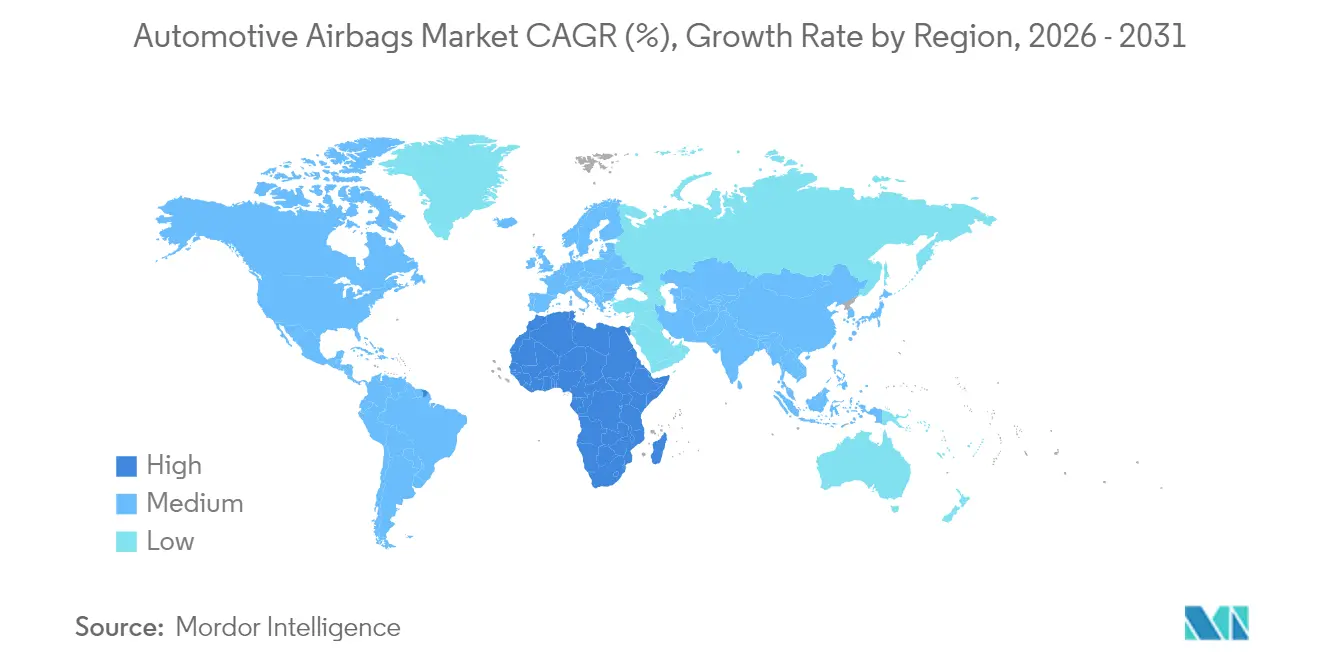

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

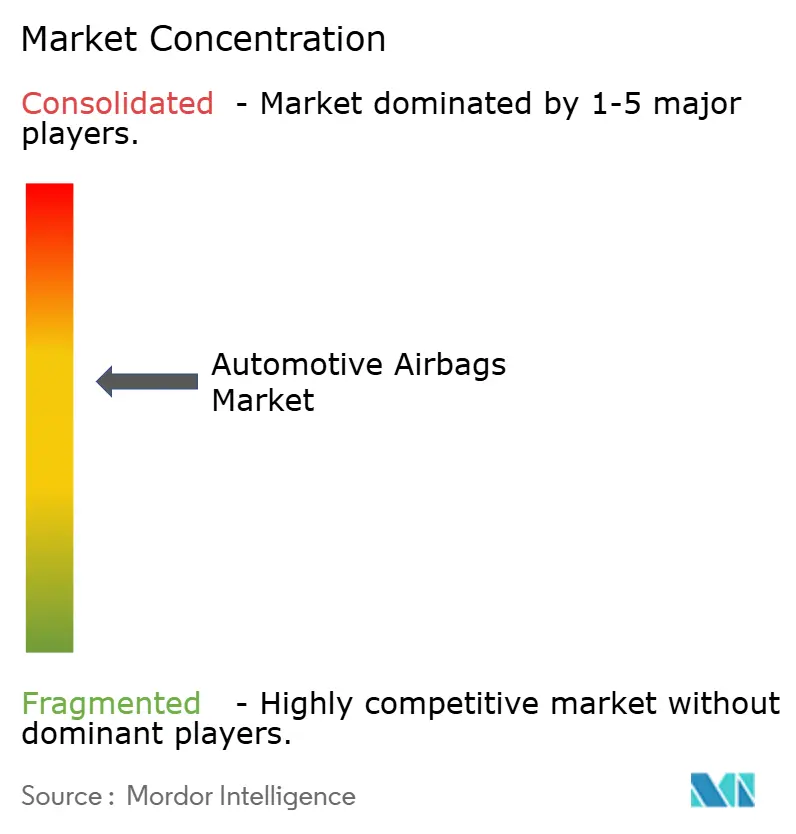

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des airbags automobiles par Mordor Intelligence

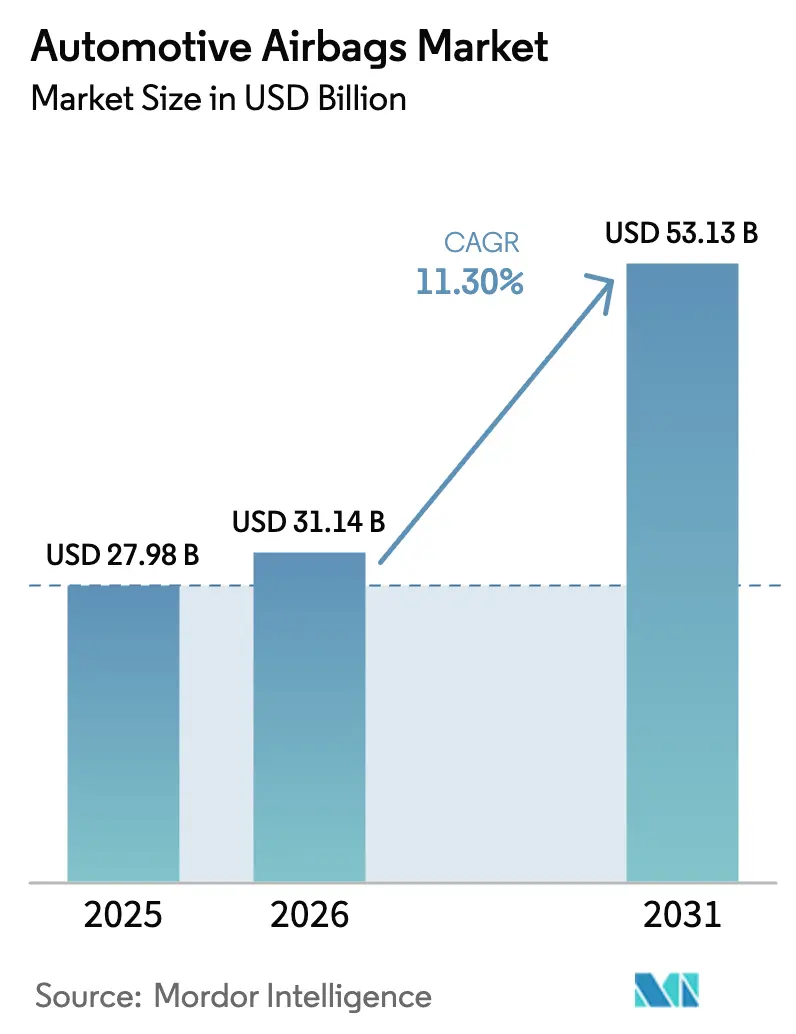

Le marché des airbags automobiles devrait croître de 27,98 milliards USD en 2025 à 31,14 milliards USD en 2026 et devrait atteindre 53,13 milliards USD d'ici 2031, avec un TCAC de 11,30 % sur la période 2026-2031. Le renforcement des réglementations relatives aux chocs frontaux et latéraux dans les économies émergentes, l'accélération de la transition vers les véhicules électriques et la demande soutenue en SUV constituent les principaux moteurs de croissance. Les constructeurs automobiles intègrent davantage de capteurs et des unités de contrôle électronique plus intelligentes pour affiner le déclenchement, tandis que les fournisseurs investissent dans des tissus plus légers répondant à la fois aux objectifs de durabilité et de réduction du poids. La pénurie de semi-conducteurs demeure le principal goulet d'étranglement à court terme, mais des stratégies proactives de gestion des stocks et des accords d'approvisionnement à long terme en atténuent les effets. L'intensification de l'activité de retrofitassage — stimulée par les incitations des assureurs et la sensibilisation croissante à la sécurité — ajoute une dynamique supplémentaire au marché des airbags automobiles.

Points clés du rapport

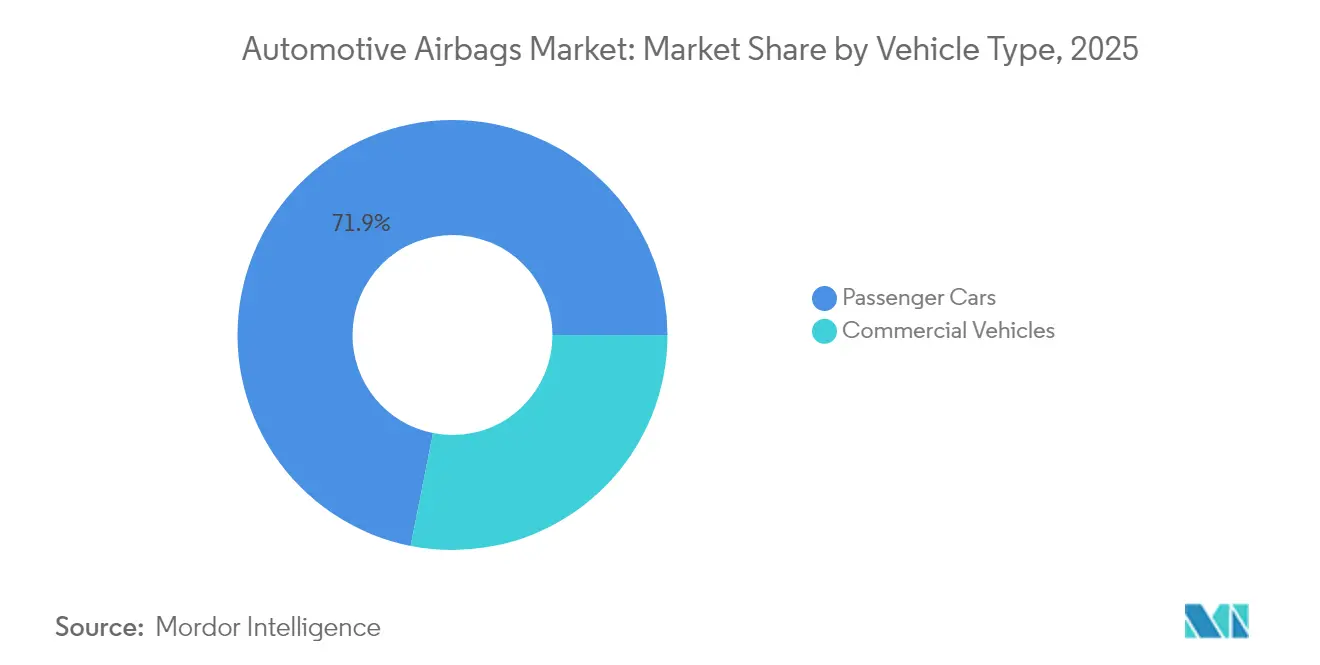

- Par type de véhicule, les voitures particulières ont dominé le marché des airbags automobiles avec une part de revenus de 71,88 % en 2025, tandis que les véhicules commerciaux devraient progresser à un TCAC de 8,12 % jusqu'en 2031, les obligations réglementaires en matière de sécurité s'étendant aux camions et aux autobus.

- Par type de propulsion, les véhicules électriques à batterie (BEV) émergent comme le sous-segment à la croissance la plus rapide, avec un TCAC attendu de 14,85 %, même si les véhicules à moteur à combustion interne (MCI) dominent encore avec une part de 86,65 %.

- Par composant, les modules d'airbag détenaient une part de 52,10 % en 2025, mais les capteurs de collision et les unités de contrôle électronique (UCE) progressent le plus rapidement, avec un TCAC de 11,95 %, portés par la demande croissante de précision de déclenchement optimisée par algorithme.

- Par matériau, le nylon 66 est resté le choix dominant avec une part de 65,95 % en 2025, tandis que le polyester devrait progresser à un TCAC de 13,05 % en raison de sa rentabilité et de sa recyclabilité.

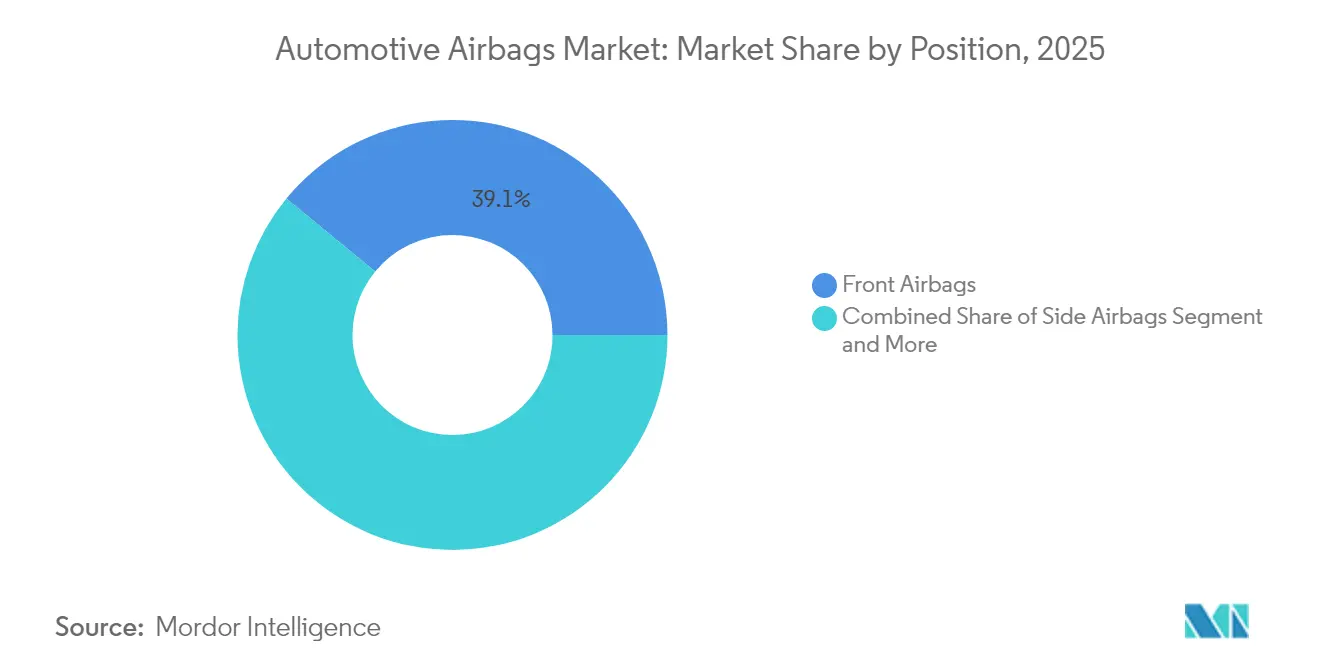

- Par position d'airbag, les airbags frontaux représentaient 39,05 % du marché en 2025, tandis que les airbags rideaux devraient croître à un TCAC de 13,85 %, soutenus par une attention accrue à la sécurité en cas de choc latéral.

- Par canal de vente, les équipementiers d'origine (OEM) ont contribué à hauteur de 90,75 % du marché en 2025, mais le marché secondaire gagne en dynamisme avec un TCAC de 13,45 %, porté par la demande croissante de retrofitassage et la conformité aux réglementations de sécurité.

- Par géographie, l'Asie-Pacifique dominait avec une part de marché de 42,10 % en 2025, tandis que le Moyen-Orient et l'Afrique devraient constituer la région à la croissance la plus rapide avec un TCAC de 14,90 % jusqu'en 2031, aidés par la hausse de la production de nouveaux véhicules et l'intégration d'airbags dans les véhicules importés.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des airbags automobiles

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementation imposant des airbags doubles sur les marchés en développement | +2.3% | Inde, Asie du Sud-Est, Amérique latine | Court terme (≤ 2 ans) |

| Obligations relatives aux chocs frontaux et latéraux sur les marchés émergents | +2.1% | Inde, Brésil, ASEAN | Moyen terme (2-4 ans) |

| Intégration des modules liée à l'architecture des véhicules électriques | +1.8% | Europe, Chine | Moyen terme (2-4 ans) |

| Demande en airbags rideaux liée à la part croissante des SUV | +1.7% | Amérique du Nord, diffusion en Europe | Court terme (≤ 2 ans) |

| Pression des constructeurs automobiles chinois pour les airbags conformes à l'Euro NCAP | +1.5% | Mondial, avec impact primaire en Chine et sur les marchés d'exportation | Moyen terme (2-4 ans) |

| Incitations liées à l'assurance pour la modernisation des flottes | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obligations réglementaires strictes en matière de sécurité aux chocs frontaux et latéraux dans les économies émergentes

La mise en œuvre rapide des réglementations a amplifié les volumes unitaires pour le marché des airbags automobiles. La règle indienne imposant des airbags frontaux doubles sur tous les véhicules particuliers à partir de janvier 2025 ajoute à elle seule près de 10 millions d'unités annuelles. Une obligation comparable au Brésil a porté le taux de pénétration national des airbags à quasi-couverture totale. Ces réglementations s'articulent avec les campagnes de sensibilisation des consommateurs et des conditions d'assurance favorables, accélérant les taux d'installation en usine. Les fournisseurs intensifient leur production localisée pour respecter les délais tout en maintenant les normes de qualité mondiales, garantissant la parité des coûts pour les segments sensibles au prix.

Les besoins d'intégration des architectures de véhicules électriques stimulent l'intégration multi-modules

Le positionnement de la batterie et les habitacles à plancher plat dans les véhicules électriques modifient la dynamique des chocs, contraignant les concepteurs à adopter des airbags spécialisés. L'airbag Bernoulli™ d'Autoliv s'adapte aux géométries d'habitacle larges et réduit la chaleur du gonfleur de 30 %. Les airbags centraux, comme celui d'Hyundai Mobis lancé en 2025, empêchent le contact conducteur-passager lors des chocs latéraux. Ces modules sur mesure augmentent le nombre moyen d'airbags par véhicule électrique, élargissant l'opportunité sur le marché des airbags automobiles tout en orientant la R&D vers des générateurs de gaz plus légers qui minimisent les contraintes thermiques autour des packs haute tension.

La part croissante des SUV stimule la demande d'airbags rideaux latéraux en Amérique du Nord

Les SUV représentent plus de 70 % des ventes de véhicules légers aux États-Unis, augmentant le risque de retournement. Les airbags rideaux latéraux, qui restent gonflés lors des événements de retournement, sont devenus un argument de vente convaincant dans les concessions automobiles. L'Institut américain pour la sécurité des autoroutes note une réduction de 37 % des décès de conducteurs lorsque des rideaux de protection de la tête sont présents [1].Airbags,

Institut américain pour la sécurité des autoroutes, iihs.org Les constructeurs automobiles élargissent la couverture aux sièges de troisième rangée et intègrent des unités latérales distantes protégeant contre les blessures d'occupant à occupant. Il en résulte une pénétration croissante des modules rideaux au sein du marché des airbags automobiles.

Obligation d'airbags doubles en Inde et sur des marchés en développement similaires

Les régulateurs en Inde, en Asie du Sud-Est et en Amérique du Sud considèrent les airbags doubles comme la norme de sécurité minimale viable. Ces mises à niveau de conformité à faible coût offrent des bénéfices démesurés en termes de sauvetage de vies humaines, les données du Département américain des transports montrant que les airbags frontaux réduisent les décès de conducteurs de 29 % [2].Véhicules plus sûrs,

Département américain des transports, transportation.gov Les assembleurs nationaux en Inde, par exemple, ont repensé les tableaux de bord pour accueillir les airbags passagers sans sacrifier l'espace de l'habitacle. Les constructeurs automobiles locaux ciblant les consommateurs soucieux des coûts, cette obligation génère des gains de volume constants pour les fournisseurs de rang 1.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénuries de semi-conducteurs et de propergols pour gonfleurs | -1.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Hausse des coûts de R&D zéro défaut comprimant les marges des fournisseurs de rang 2 | -1.2% | Mondial, avec impact concentré sur les fournisseurs de plus petite taille | Moyen terme (2-4 ans) |

| Airbags contrefaits sur le marché secondaire | -0.9% | Asie, Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Allègement des véhicules électriques stimulant l'exploration de systèmes de retenue alternatifs | -0.7% | Mondial, avec effets précoces dans le segment des véhicules électriques premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perturbation de la production due aux pénuries de semi-conducteurs

Les unités de contrôle électronique des airbags reposent sur des microcontrôleurs 32 bits, et les insuffisances d'allocation ont réduit la production mondiale de véhicules de 2,3 millions d'unités en 2024. Les fournisseurs ont signalé des carnets de commandes s'étendant sur 28 semaines, incitant les constructeurs automobiles à privilégier les modèles à forte marge. Les coûts des composants ont augmenté de 12 à 15 % par rapport aux références de 2023, comprimant les marges des fournisseurs de rang 2. La constitution de stocks stratégiques et les accords au niveau des fonderies stabilisent l'approvisionnement, mais la situation continue de plafonner l'expansion à court terme du marché des airbags automobiles.

Les airbags contrefaits sur le marché secondaire érodent la confiance des consommateurs

La NHTSA estime que 250 000 airbags contrefaits ont été intégrés à des véhicules nord-américains en 2024, dont plus de 80 % ont échoué aux tests de sécurité. Ces unités illicites, souvent vendues en ligne, concurrencent déloyalement les offres légitimes et mettent en danger les occupants. Les constructeurs automobiles et les fournisseurs intègrent désormais des codes QR et des étiquettes RFID à des fins de vérification, mais cela augmente le coût unitaire de 3 à 5 USD. Une surveillance persistante et l'éducation des consommateurs demeurent essentielles pour préserver la crédibilité du marché secondaire et, par extension, la croissance soutenue du marché des airbags automobiles. [3]Airbags de véhicules et prévention des blessures,

Administration nationale de la sécurité routière, nhtsa.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières ancrent les volumes, les véhicules commerciaux s'accélèrent

Les voitures particulières représentaient 71,88 % du marché des airbags automobiles en 2025, portées par des volumes de production plus importants et un nombre croissant d'airbags par véhicule. Les véhicules commerciaux progressent cependant plus rapidement avec un TCAC de 8,12 % jusqu'en 2031, le Règlement général sur la sécurité de l'Union européenne imposant des systèmes de retenue avancés pour les nouveaux modèles de poids lourds à partir de 2025. Les gestionnaires de flottes valorisent la réduction documentée de 42 % des temps d'immobilisation liés aux blessures offerte par les ensembles complets d'airbags, un retour sur investissement qui compense les coûts initiaux. La taille du marché des airbags automobiles pour les véhicules commerciaux devrait progresser régulièrement, en s'appuyant sur les remises d'assurance pilotées par la télématique qui récompensent les camions équipés de dispositifs de sécurité.

L'essor du commerce électronique a intensifié l'activité de fret longue distance, nécessitant une meilleure protection des conducteurs dans les couloirs encombrés. Les flottes nord-américaines spécifient des airbags rideaux latéraux et des airbags genoux dans les tracteurs de classe 8, faisant passer le contenu moyen en airbags de deux unités en 2020 à cinq unités en 2025. Les régulateurs envisageant de nouvelles améliorations de la sécurité des occupants, les plateformes commerciales représentent une opportunité incrémentale solide pour le marché des airbags automobiles.

Par type de propulsion : les BEV redéfinissent la complexité d'intégration

Les véhicules à moteur à combustion interne (MCI) dominent encore les volumes avec une part de 86,65 % en 2025, mais les véhicules électriques à batterie (BEV) affichent la croissance la plus rapide sur le marché des airbags automobiles avec un TCAC de 14,85 % jusqu'en 2031. Les batteries réduisent les zones de déformation traditionnelles, conduisant à l'adoption d'airbags pré-collision externes et de gonfleurs à basse température. Le générateur de gaz basse température d'Autoliv répond aux contraintes de sécurité incendie à proximité des systèmes haute tension, élargissant la flexibilité de conception. La taille du marché des airbags automobiles pour les BEV est appelée à croître à mesure que les ventes mondiales de véhicules électriques dépassent 17 millions d'unités en 2024, chacun nécessitant des modules de retenue supplémentaires.

Les véhicules hybrides et hybrides rechargeables progressent à un TCAC de 8,85 %, stimulant la demande d'algorithmes de déclenchement en mode double s'adaptant à la fois aux composants thermiques et électriques. Les fournisseurs intègrent une logique d'apprentissage automatique dans les unités de contrôle électronique, analysant 400 points de données par seconde pour ajuster la force de gonflage. Une telle complexité accroît la part de revenus des UCE et consolide le marché des airbags automobiles autour des acteurs disposant de portefeuilles à forte composante logicielle.

Par composant : capteurs et UCE surpassent les modules

Les modules d'airbag représentaient 52,10 % du chiffre d'affaires du marché des airbags automobiles en 2025, mais les capteurs et les unités de contrôle électronique constituent le segment à la croissance la plus rapide, progressant à un TCAC de 11,95 % jusqu'en 2031. Les véhicules accueillent désormais 6 à 12 accéléromètres, capteurs de pression et gyroscopes alimentant des processeurs centraux qui prennent des décisions de déclenchement en 30 millisecondes. L'UCE à intelligence artificielle de Bosch pour 2025 améliore la précision de déclenchement de 10 %, réduisant les taux de faux déclenchements et aidant les constructeurs automobiles à atteindre leurs objectifs zéro défaut. La logique avancée sous-tend également des airbags adaptatifs aux occupants qui modulent le gonflage en fonction de la morphologie et de la position assise, un facteur de différenciation au sein du marché des airbags automobiles.

Les gonfleurs, qui progressent à un TCAC de 7,55 %, évoluent vers des propergols plus propres réduisant l'empreinte carbone. Les efforts de développement se concentrent sur le remplacement de l'azoture de sodium par des mélanges générateurs de gaz produisant moins de particules sans compromettre la cohérence du temps d'ouverture.

Par matériau : le polyester progresse grâce à son avantage en matière de durabilité

Le nylon 66 détenait une part de 65,95 % du marché des airbags automobiles en 2025, grâce à sa résistance à la traction et ses propriétés de résistance à la chaleur supérieures. La volatilité de l'approvisionnement et la hausse des coûts des intrants poussent cependant les équipementiers d'origine à tester des tissus en polyester, 15 à 20 % moins chers et aux performances quasiment équivalentes. Le coussin en polyester recyclé à 100 % d'Autoliv, lancé en 2025, réduit de moitié les émissions de gaz à effet de serre par rapport au polyester vierge. Le recyclage en boucle fermée de SK Chemicals convertit les airbags usagés en monomère BHET, démontrant une circularité susceptible de devenir une nécessité réglementaire dans le cadre de la directive européenne sur les véhicules hors d'usage. Le TCAC de 13,05 % du polyester signale un rééquilibrage progressif des parts de matériaux au sein du marché des airbags automobiles.

Par position : les airbags rideaux étendent la couverture aux trois rangées

Les airbags frontaux restent omniprésents, représentant 39,05 % des unités en 2025. Les airbags rideaux enregistrent la croissance la plus rapide, avec un TCAC de 13,85 %, car ils contribuent à réduire les décès lors des retournements, en particulier dans les véhicules à centre de gravité élevé comme les SUV et les monospaces. Les rideaux de troisième rangée ont fait leurs débuts dans les SUV premium tels que le Kia EV9 2025, étendant la protection aux véhicules familiaux. Les airbags genoux affichent un TCAC de 8,65 % et sont désormais de série sur plusieurs modèles grand public au Moyen-Orient, alimentant des attentes plus larges des consommateurs en matière de protection contre les blessures aux jambes. Les airbags externes, bien que naissants, illustrent l'innovation de pointe, pré-tendant les zones de pare-chocs pour absorber l'énergie des chocs latéraux avant qu'elle n'atteigne les occupants — une évolution susceptible d'élargir la part de marché des airbags automobiles pour les positions avancées.

Par canal de vente : le marché secondaire gagne en pertinence grâce au retrofitassage

Les équipements d'origine (OEM) représentaient 90,75 % de la taille du marché des airbags automobiles en 2025. La demande de retrofitassage propulse cependant le segment du marché secondaire à un TCAC de 13,45 % jusqu'en 2031. Les compagnies d'assurance en Amérique du Nord et en Europe offrent des réductions de prime de 5 à 15 % pour les véhicules modernisés avec des airbags supplémentaires, incitant les ateliers à stocker des kits certifiés. Les technologies d'authentification luttent contre l'infiltration de contrefaçons, préservant la confiance et générant des affaires récurrentes. Les économies émergentes adoptent des incitations similaires à mesure que les régulateurs observent les résultats en matière de sécurité, garantissant que le marché secondaire demeure un complément solide aux installations sur véhicules neufs au sein du marché des airbags automobiles.

Analyse géographique

L'Asie-Pacifique contrôlait 42,10 % du marché des airbags automobiles en 2025, ancré par la production chinoise de plus de 220 millions d'unités d'airbags et l'obligation indienne d'airbags doubles. Le nombre moyen d'airbags par véhicule en Chine est passé de 2,3 en 2020 à 4,8 en 2025, soutenu par les marques nationales cherchant la conformité à l'Euro NCAP pour leurs modèles d'exportation. Le Japon et la Corée du Sud apportent une profondeur d'ingénierie et une échelle de fabrication, fournissant des modules aux plateformes OEM mondiales. Les fournisseurs régionaux tels que Joyson tirent parti de leur proximité avec les grands assembleurs, réduisant les délais et approfondissant l'intégration dans les programmes de véhicules électriques de nouvelle génération.

Le Moyen-Orient est la sous-région à la croissance la plus rapide, avec un TCAC projeté de 14,90 % jusqu'en 2031. Les pays du Conseil de coopération du Golfe renforcent leurs réglementations en matière de sécurité et privilégient les grands SUV, poussant le nombre d'airbags par véhicule au-delà des moyennes mondiales. Les ventures d'assemblage local en Arabie saoudite et aux Émirats arabes unis attirent les fournisseurs de rang 1 pour établir des installations de gonfleurs et de coussins, positionnant la région comme un hub d'exportation vers l'Afrique et certaines parties de l'Europe. Le Nissan Patrol 2025, équipé de sept airbags dont des unités genoux, illustre la montée des attentes des consommateurs.

L'Amérique du Nord et l'Europe représentent collectivement près de la moitié du chiffre d'affaires mondial. La croissance nord-américaine repose sur la popularité des SUV et les mises à jour strictes de la norme FMVSS sur les chocs latéraux, tandis que le Règlement général sur la sécurité de l'Europe impose de nouvelles obligations pour les airbags latéraux distants et les airbags piétons à partir de 2026. Les deux régions sont à la pointe des UCE à intelligence artificielle et des propergols plus écologiques, des innovations qui se diffusent ensuite vers les marchés émergents, renforçant l'homogénéité mondiale des normes de sécurité au sein du marché des airbags automobiles.

Paysage concurrentiel

Le marché des airbags automobiles est modérément concentré. Autoliv domine le segment, soutenu par 66 usines dans le monde et un pipeline d'innovation qui a introduit le module d'airbag Bernoulli en 2025. ZF Friedrichshafen suit, tirant parti de son expertise au niveau système après l'intégration de TRW pour offrir des ensembles combinés capteur-actionneur. Joyson Safety Systems complète le trio de tête, en se concentrant sur des solutions orientées valeur pour les modèles grand public et en maintenant de solides positions auprès des constructeurs automobiles chinois.

La consolidation se poursuit à mesure que les fournisseurs cherchent des économies d'échelle pour absorber les coûts de R&D en forte hausse liés aux objectifs de qualité zéro défaut. Les acteurs chinois tels que Jinzhou Jinheng progressent de manière agressive, utilisant la demande intérieure pour affiner leur fabrication et décrocher des contrats d'exportation. Les partenariats entre fabricants d'airbags et entreprises de semi-conducteurs sont courants : Bosch collabore avec Autoliv sur des unités de contrôle à intelligence artificielle, tandis que Continental sécurise son approvisionnement en microcontrôleurs par des accords à long terme avec des fonderies basées à Taïwan. Ces alliances soulignent l'importance stratégique de la sécurité des puces électroniques et des compétences logicielles pour maintenir le leadership au sein du marché des airbags automobiles.

La durabilité constitue un autre axe concurrentiel. Le coussin en polyester recyclé d'Autoliv et l'airbag Active Heel de ZF révèlent une orientation vers des produits à faible consommation de ressources qui traitent également de nouveaux schémas de blessures, tels que les traumatismes du pied chez les occupants des sièges avant. Les fournisseurs qui démontrent à la fois leur engagement environnemental et leurs capacités avancées de protection des occupants remportent des contrats d'approvisionnement prolongés, les équipementiers d'origine alignant leurs critères d'achat sur leurs objectifs ESG.

Leaders du secteur des airbags automobiles

ZF Friedrichshafen AG

Autoliv Inc.

Toyoda Gosei Co. Ltd

Joyson Safety Systems

Hyundai Mobis Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Hyundai Mobis a dévoilé un airbag central pour véhicules électriques qui se déploie entre les occupants avant, empêchant toute collision mutuelle lors des chocs latéraux.

- Février 2025 : ZF Lifetec a introduit l'airbag Active Heel, se gonflant sous la moquette du plancher pour limiter les blessures aux pieds sans exiger d'espace supplémentaire dans l'habitacle.

- Février 2025 : Autoliv a lancé des coussins d'airbag fabriqués à partir de polyester 100 % recyclé, réduisant les émissions de gaz à effet de serre de 50 % tout en conservant les performances de sécurité.

- Décembre 2024 : Nissan a dévoilé le tout nouveau Patrol, intégrant sept airbags — dont des unités genoux — pour répondre aux attentes croissantes en matière de sécurité au Moyen-Orient.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des airbags automobiles comme la valeur générée par les modules d'airbags installés en usine et de remplacement, conducteur, passager, latéraux, rideaux, genoux et unités centrales émergentes, dans toutes les voitures particulières et les véhicules commerciaux en circulation. Les capteurs, les calculateurs et les gonfleurs ne sont pris en compte que lorsqu'ils font partie d'un module complet.

Exclusion du champ d'application : Les ceintures de sécurité, les tissus pour airbags vendus séparément, les airbags pour deux-roues et les autres dispositifs de sécurité passive ne font pas partie de ce champ d'application.

Aperçu de la segmentation

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux

- Par type de propulsion

- Véhicules à moteur à combustion interne (MCI)

- Véhicules électriques à batterie (BEV)

- Véhicules hybrides et hybrides rechargeables (HEV/PHEV)

- Véhicules électriques à pile à combustible (FCEV)

- Par composant

- Module d'airbag

- Gonfleur

- Capteur de collision et UCE

- Tissu d'airbag

- Par matériau

- Nylon 66

- Nylon 6

- Polyester

- Par position/type d'airbag

- Airbags frontaux

- Airbags latéraux

- Airbags rideaux

- Airbags genoux

- Ceintures de sécurité gonflables

- Par canal de vente

- Équipementier d'origine (OEM)

- Marché secondaire/Remplacement

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé les responsables des achats des équipementiers, les ingénieurs des modules, les fournisseurs de gaz propulseurs et les responsables régionaux de la sécurité routière en Asie-Pacifique, en Europe et en Amérique. Ces interactions ont permis de clarifier les structures d'escompte, les taux de remplacement après les collisions et les calendriers probables pour les six coussins de sécurité, ce qui nous a permis de remettre en question les hypothèses basées sur les documents et d'ajuster les courbes de prix et de volume.

Recherche documentaire

Nous avons commencé par mettre en correspondance des ensembles de données accessibles au public, tels que les fichiers d'accidents de la CEE-ONU et de la NHTSA, les totaux de production de l'OICA, les flux commerciaux du code HS de la Comtrade de l'ONU et les guides d'équipement Euro NCAP, qui aident à établir des pools de véhicules de référence et des nombres d'airbags obligatoires. Un contexte supplémentaire a été rassemblé à partir des dépôts des fournisseurs de niveau 1, des dossiers des investisseurs, des revues industrielles telles que SAE International, et des dossiers réglementaires sur les mandats à venir en Inde et au Brésil. Des outils payants, notamment D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour les informations sur les rappels, ont permis de combler les lacunes financières et événementielles. Les sources citées illustrent les principaux apports ; de nombreuses autres publications et bases de données ont également été examinées.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les données de production et de parc des véhicules légers au niveau national en "positions" potentielles pour les airbags, les ajuste en fonction des ratios d'adaptation réglementaires, puis les multiplie par les prix de vente moyens pondérés. Des vérifications ascendantes, des récapitulatifs des livraisons des fournisseurs et des échantillons de nomenclatures des équipementiers sont utilisés pour rapprocher les totaux. Les variables clés suivies comprennent la production de nouveaux véhicules, les airbags obligatoires par véhicule, les tendances du prix de vente moyen des modules, les volumes de remplacement dus aux rappels et les taux de mise à la casse. La régression multivariée, soutenue par le lissage des séries temporelles ARIMA, permet de projeter chaque facteur jusqu'en 2030 ; l'analyse des scénarios permet de saisir le glissement de l'obligation ou l'accélération de l'adoption des VE. Les lacunes des données dans les petits marchés sont comblées par des ratios de substitution régionaux approuvés par des experts.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux d'examen par des analystes, à des tests de variance par rapport à des indicateurs externes et à des drapeaux d'anomalie dépassant ±5 %. Les rapports sont actualisés chaque année ; des événements importants, tels que des rappels massifs, donnent lieu à des mises à jour intermédiaires. Une dernière vérification avant publication garantit que les clients reçoivent les chiffres les plus récents.

Pourquoi la ligne de base des airbags automobiles de Mordor commande la fiabilité

Les estimations publiées diffèrent parce que les entreprises adoptent des champs d'application, des années de référence et des hypothèses de prix différents.

En isolant les modules d'airbags purs et en actualisant les données chaque année, la vue de Mordor offre aux décideurs un critère cohérent.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 27,98 milliards d'USD | Renseignements sur le Mordor | - |

| 40,40 milliards d'USD | Conseil mondial A | Combine les ceintures de sécurité avec les airbags et suppose un équipement uniforme de six airbags à partir de 2023. |

| 17,11 milliards d'USD | Conseil régional A | Utilise uniquement les prix départ-usine, omet les produits de remplacement du marché de l'après-vente |

| 56,25 milliards d'USD | Journal professionnel B | Agrégation des airbags et des ceintures de sécurité ; rapprochement limité avec les données de production. |

Ces comparaisons montrent que l'élargissement du champ d'application, les bases de tarification et la cadence d'actualisation sont à l'origine d'écarts importants.

Fondée sur des modules clairement définis, des variables vérifiées et des mises à jour régulières, la base de référence de Mordor reste la référence la plus traçable et la plus reproductible pour les parties prenantes.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des airbags automobiles et sa croissance attendue ?

Le marché des airbags automobiles est évalué à 31,14 milliards USD en 2026 et devrait atteindre 53,13 milliards USD d'ici 2031, reflétant un TCAC de 11,30 % sur la période 2026-2031.

Quel type de véhicule contribue le plus à la demande d'airbags automobiles ?

Les voitures particulières représentent 71,88 % du marché des airbags automobiles, bien que les véhicules commerciaux gagnent du terrain avec un TCAC de 8,12 % jusqu'en 2031.

Pourquoi les airbags rideaux croissent-ils plus vite que les autres types ?

La popularité des SUV et des normes de chocs latéraux plus strictes stimulent la demande d'airbags rideaux, qui progressent à un TCAC de 13,85 %.

Quels matériaux les fournisseurs adoptent-ils en matière de durabilité ?

Alors que le nylon 66 domine encore avec une part de 65,95 %, les tissus en polyester recyclé progressent à un TCAC de 13,05 %, réduisant les émissions de gaz à effet de serre d'environ 50 %.

Dernière mise à jour de la page le: