Taille et part du marché européen des filtres à air automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

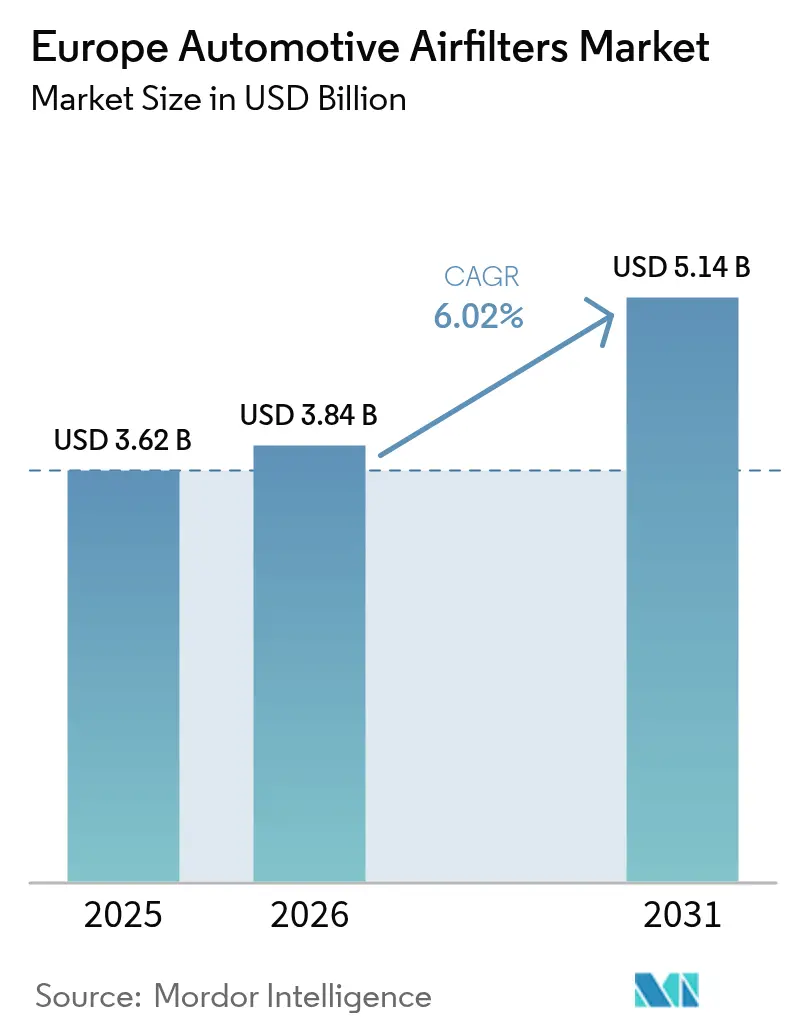

| Taille du marché de l'année de base (2025) | 3.62 Milliards de dollars |

| Taille du Marché (2026) | 3.84 Milliards de dollars |

| Taille du Marché (2031) | 5.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des filtres à air automobiles par Mordor Intelligence

La taille du marché européen des filtres à air automobiles était évaluée à 3,62 milliards USD en 2025 et devrait croître de 3,84 milliards USD en 2026 pour atteindre 5,14 milliards USD d'ici 2031, à un CAGR de 6,02 % durant la période de prévision (2026-2031). La forte dynamique réglementaire autour de la norme Euro 7, l'expansion rapide des zones à faibles émissions à l'échelle des villes et la sensibilisation persistante des consommateurs à la santé ancrent cette expansion. Les équipementiers d'origine (OEM) repensent la filtration d'admission et d'habitacle pour répondre aux limites de particules à l'échelle nanométrique, et les acteurs indépendants du marché secondaire tirent parti du parc automobile vieillissant du continent, qui compte environ 280 millions d'unités. Le marché européen des filtres à air automobiles est donc en transition, passant de volumes de produits de base vers des performances à valeur ajoutée, positionnant la filtration comme un composant critique en matière de conformité, visible par le consommateur et activé par la télémétrie, au sein de la mobilité de nouvelle génération.

Principaux Enseignements du Rapport

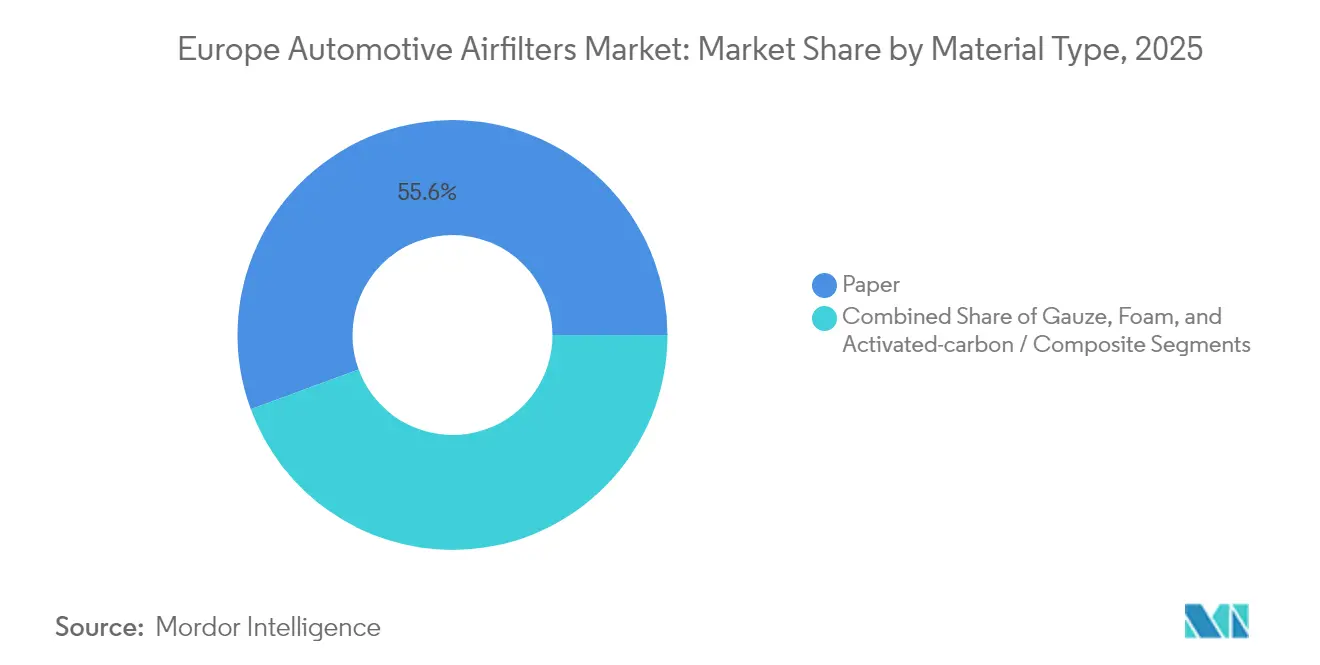

- Par type de matériau, les filtres à base de papier ont dominé avec 55,62 % de la part du marché européen des filtres à air automobiles en 2025, tandis que les variantes à charbon actif et composites affichent la progression la plus rapide avec un CAGR de 6,32 % jusqu'en 2031.

- Par type de filtre, les filtres d'habitacle représentaient 60,78 % de la taille du marché européen des filtres à air automobiles en 2025 et se développeront à un CAGR de 6,18 % jusqu'en 2031.

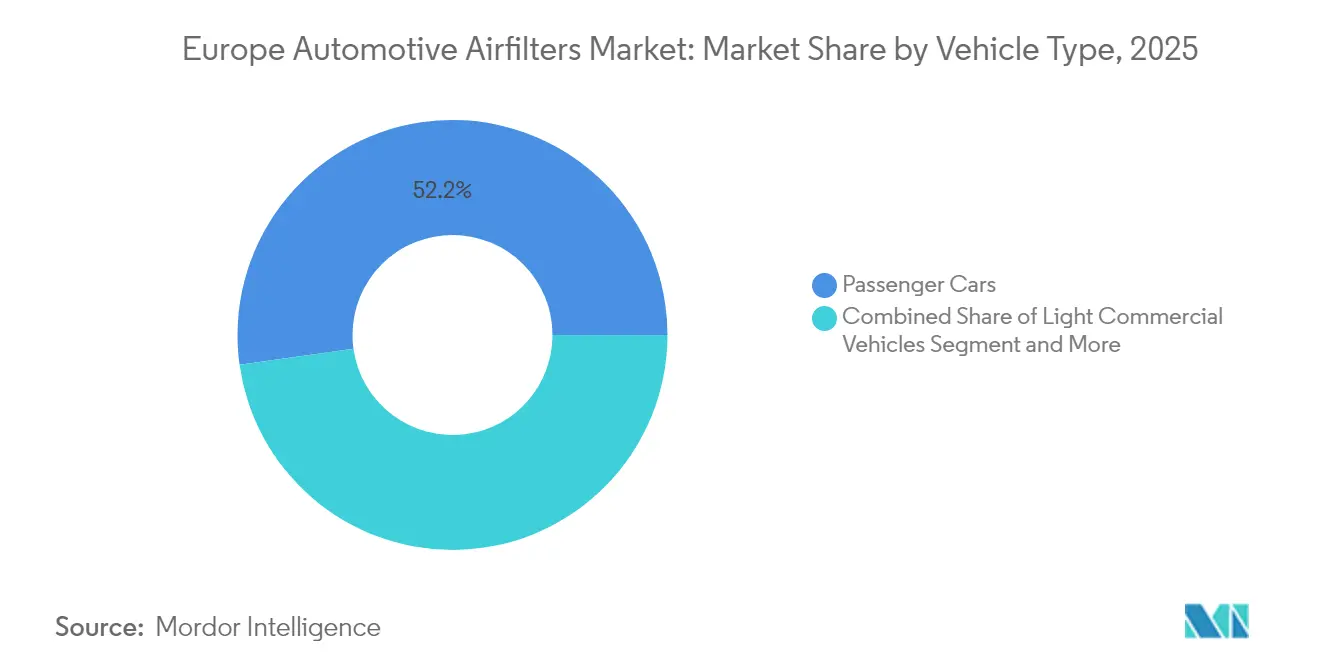

- Par type de véhicule, les voitures particulières détenaient 52,21 % de la part du marché européen des filtres à air automobiles en 2025, tout en enregistrant également le CAGR le plus élevé de 6,45 % sur la période de prévision.

- Par canal de vente, le marché secondaire contrôlait 64,27 % de la part du marché européen des filtres à air automobiles en 2025 ; le canal équipementier d'origine, bien que plus petit, enregistre le CAGR le plus rapide de 6,34 % grâce aux ventes additionnelles de services connectés.

- Par pays, l'Allemagne était en tête avec une part de revenus de 48,15 % en 2025 et maintient un solide CAGR de 6,27 % en raison de sa dense implantation d'équipementiers d'origine et de ses préparatifs précoces à la conformité Euro 7.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des filtres à air automobiles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement du parc automobile élargissant le marché secondaire indépendant | +1.8% | Paneuropéen, concentré en Europe occidentale | Long terme (≥ 4 ans) |

| Normes d'émissions Euro 7 et Euro VI-D | +1.2% | À l'échelle de l'UE, plus fort en Allemagne, en France et en Italie | Moyen terme (2-4 ans) |

| Sensibilisation accrue des consommateurs à la qualité de l'air en habitacle | +1.1% | Centres urbains dans l'UE, pays nordiques en tête | Court terme (≤ 2 ans) |

| Démarche des équipementiers d'origine pour des médias à très faible perte de charge | +0.9% | Allemagne, Pays-Bas, Norvège, Royaume-Uni | Moyen terme (2-4 ans) |

| Expansion des Zones à Faibles Émissions à l'échelle des villes | +0.8% | Grandes zones métropolitaines, France en tête avec 40 zones | Court terme (≤ 2 ans) |

| Services de qualité de l'air en habitacle par abonnement via mise à jour à distance créant des revenus récurrents | +0.4% | Segments premium en Allemagne, au Royaume-Uni et en Scandinavie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement du Parc Automobile Élargissant la Demande du Marché Secondaire Indépendant

L'âge moyen des véhicules en Europe occidentale a atteint 12 ans en 2025, tandis que les flottes d'Europe orientale s'étendent à 15-20 ans. Les modèles plus anciens à moteur à combustion interne (MCI) nécessitent des remplacements fréquents des filtres d'admission et d'habitacle, et les garages indépendants captent une part considérable du marché secondaire régional en offrant des prix compétitifs et une large couverture de références. Même si la pénétration des véhicules électriques à batterie (VEB) supprime la demande future de filtres d'admission, la flotte MCI résiduelle garantit des volumes à long terme, maintenant la robustesse du marché européen des filtres à air automobiles pendant au moins un cycle de remplacement complet supplémentaire. Les spécialistes du marché secondaire répondent en élargissant les assortiments de références pour les plateformes héritées, en introduisant des éléments d'habitacle à charbon actif sous marque propre et en adoptant des places de marché en ligne pour atteindre les propriétaires ruraux dispersés.

Les Normes d'Émissions Euro 7 et Euro VI-D Accélèrent les Cycles de Remplacement des Filtres

La Commission européenne a publié les règles Euro 7 en mai 2024, introduisant des seuils particulaires de 10 nanomètres pour les véhicules à essence et une conformité à vie pour les particules d'échappement et hors échappement. Étant donné que les diagnostics embarqués surveillent désormais la dégradation des filtres, les éléments d'admission et d'habitacle doivent maintenir leur efficacité bien plus longtemps que les modèles hérités, comprimant le remplacement en conditions réelles au minimum possible dans les flottes à kilométrage élevé. Les fournisseurs de qualité équipementier d'origine regroupent donc des éléments multicouches à marge plus élevée portant des certificats réglementaires et des étiquettes RFID intégrées, augmentant le revenu par unité et renforçant le marché européen des filtres à air automobiles comme levier de conformité critique plutôt que comme pièce de maintenance discrétionnaire.

Sensibilisation Accrue des Consommateurs à la Qualité de l'Air en Habitacle et aux Allergies

La prise de conscience née de la pandémie a transformé la filtration d'habitacle en une fonctionnalité de santé. En juillet 2024, MANN+HUMMEL a commercialisé des filtres d'habitacle en nanofibres qui éliminent jusqu'à 80 % des particules ultrafines tout en intégrant des revêtements antimicrobiens.[1]"Médias filtrants en nanofibres pour applications automobiles," MANN+HUMMEL, mann-hummel.com Les navetteurs urbains acceptent désormais des primes de prix de 20 à 30 % pour des filtres certifiés ISO 18184 contre les allergies. Bosch a répondu avec FILTER+pro en janvier 2024, combinant des couches particulaires, à charbon actif et antivirales.[2]"Brochure du Filtre d'Habitacle FILTER+pro," Bosch, bosch.com Les équipementiers d'origine intègrent des modules d'habitacle de qualité HEPA dans les finitions premium, tandis que les services par abonnement poussent des remplacements annuels synchronisés avec les carnets de service numériques. Cette volonté de payer élève les unités d'habitacle de consommables à faible marge à des articles de mise à niveau à forte marge, ancrant la dynamique du CAGR au sein du marché européen des filtres à air automobiles.

Démarche des Équipementiers d'Origine pour des Médias à Très Faible Perte de Charge afin de Maximiser l'Autonomie des Véhicules Électriques

Les charges du système de climatisation peuvent réduire environ deux cinquièmes de l'autonomie de conduite des véhicules électriques lors de températures extrêmes, faisant de la minimisation de la perte de charge une priorité d'économie d'énergie. Les fournisseurs de filtres déploient des médias en nanofibres plissées et des mousses à faible tortuosité qui réduisent la consommation d'énergie du ventilateur sans sacrifier plus de 95 % de la capture particulaire. Les usines d'assemblage allemandes, néerlandaises et norvégiennes spécifient déjà des filtres d'habitacle à perte de charge inférieure ou égale à 15 Pa pour les programmes de véhicules électriques de nouvelle génération, stimulant la demande de synthétiques avancés par rapport à la cellulose de base. Les tests collaboratifs entre les équipementiers de rang 1 et les fabricants de modules de climatisation mettent en évidence des avantages quantifiables en termes d'autonomie dans les dossiers d'homologation, assurant une adoption rapide par les équipementiers d'origine et renforçant les niveaux d'approvisionnement à prix premium au sein du marché européen des filtres à air automobiles.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption des VEB réduisant la demande | -1.5% | Norvège, Pays-Bas, Allemagne en tête de l'adoption des véhicules électriques | Moyen terme (2-4 ans) |

| Réduction de la taille des véhicules diminuant le nombre/la taille | -0.8% | Marchés urbains dans l'UE, notamment en France et en Italie | Court terme (≤ 2 ans) |

| Goulots d'étranglement de l'approvisionnement en non-tissés spéciaux | -0.6% | À l'échelle de l'UE, concentré dans les pôles de production en Allemagne et en Italie | Court terme (≤ 2 ans) |

| Adoption croissante de filtres de performance lavables | -0.3% | Marchés de véhicules premium en Allemagne et au Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Adoption des VEB Réduit la Demande de Filtres à Air Moteur d'Admission

Les véhicules électriques à batterie ne nécessitent pas de filtration d'air de combustion, supprimant l'ensemble des filtres d'admission de la nomenclature des nouveaux véhicules. L'Allemagne a assemblé 1,35 million de véhicules électriques en 2024 et vise 1,67 million d'unités en 2025 dans le cadre des règles de CO₂ moyen de flotte, tandis que le marché des voitures neuves en Norvège a atteint une majorité de part de véhicules électriques à batterie. Le marché européen des filtres à air automobiles est donc confronté à un vent contraire structurel en termes de volumes, principalement dans les segments premium où l'électrification progresse le plus rapidement. La croissance compensatoire provient des filtres d'habitacle, des micro-filtres de refroidissement des batteries et des cartouches de sécheurs d'air — mais le nombre d'unités par véhicule diminue en moyenne. L'impact sur les revenus à moyen terme se concentre sur les éléments d'admission à haute valeur dont les marges finançaient historiquement les budgets de R&D, contraignant les fournisseurs à se tourner vers les niches d'habitacle composite et de gestion thermique.

La Réduction de la Taille des Véhicules Diminue le Nombre/la Taille des Éléments Filtrants

Les péages de congestion urbaine et la hausse des prix des carburants poussent les constructeurs automobiles vers des architectures de véhicules compacts avec des boîtiers de climatisation plus petits et des empreintes de filtres réduites. En France et en Italie, les immatriculations de véhicules sous-compacts ont augmenté durant 2024-2025, permettant aux équipementiers d'origine axés sur les coûts de spécifier des cassettes de filtres plus minces ou des médias à étage unique là où des conceptions à double étage existaient auparavant. Cette contrainte réduit la consommation moyenne de matériaux par véhicule au moment même où les prix des matières premières augmentent, comprimant la marge brute même lorsque les expéditions d'unités restent stables. Les fournisseurs atténuent ce phénomène en intégrant des couches multifonctionnelles qui combinent la capture de particules, de gaz et d'odeurs en un seul élément, préservant le prix de vente moyen mais pesant sur les rendements de production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : La Domination du Papier Face au Défi des Composites

Les filtres à base de papier ont capté 55,62 % de la part du marché européen des filtres à air automobiles en 2025, offrant une résistance au débit d'air fiable et une efficacité en termes de coûts sur les lignes de voitures particulières à fort volume. Ce substrat traditionnel a soutenu la taille du marché européen des filtres à air automobiles pendant des décennies, bénéficiant de chaînes d'approvisionnement matures et d'une capacité régionale de traitement de la pâte à papier. Les variantes à charbon actif et les composites émergents, cependant, progressent plus rapidement à un CAGR de 6,32 % jusqu'en 2031, car les consommateurs exigent l'adsorption de composés organiques volatils (COV) et la neutralisation des allergènes dans des espaces d'habitacle contraints.

Les équipementiers d'origine superposent des nanofibres sur des supports en cellulose, créant des feuilles hybrides qui piègent les particules de 10 nanomètres tout en maintenant les pertes de charge en dessous de 15 Pa. La gaze et la mousse restent des options de niche dans le réglage des performances et les équipements hors route, respectivement, où des couches imprégnées d'huile ou des pores surdimensionnés conviennent aux environnements poussiéreux. À mesure que l'Euro 7 arrive à maturité, la part du papier s'érode progressivement mais conserve sa pertinence en raison de sa composition recyclable et de sa faible énergie intrinsèque, assurant une coexistence plutôt qu'un déplacement pur et simple au sein du marché européen des filtres à air automobiles.

Par Type de Filtre : Les Filtres d'Habitacle Mènent la Trajectoire de Croissance

Les filtres d'habitacle détenaient 60,78 % de la taille du marché européen des filtres à air automobiles en 2025, une position renforcée par les préoccupations sanitaires post-pandémiques, les épisodes de smog urbain et l'attrait marketing de la certification anti-allergènes. Le segment croît à un CAGR de 6,18 % jusqu'en 2031, dépassant les filtres d'admission, car la fréquence de remplacement peut atteindre deux fois par an dans les zones métropolitaines polluées. Les équipementiers d'origine intègrent l'accès aux cartouches de filtration derrière les boîtes à gants, simplifiant les échanges en libre-service et stimulant les ventes en ligne par les détaillants de pièces indépendants.

Les filtres d'admission, couvrant la part résiduelle, font face à la substitution par les véhicules électriques à batterie mais desservent toujours la grande flotte MCI héritée de l'Europe. La turbulence de la demande unitaire pousse les fournisseurs à se diversifier vers des éléments d'habitacle à double fonction et des micro-particules de climatisation. Dans les véhicules électriques, la sélection des filtres d'habitacle affecte la consommation d'énergie de la climatisation ; ainsi, les conceptions avancées à faible perte de charge remportent des installations en usine à forte marge. Les tableaux de bord des véhicules connectés alertent désormais les conducteurs lorsque l'accumulation de particules augmente, déclenchant des remplacements opportuns et préservant les valeurs unitaires premium au sein du marché européen des filtres à air automobiles.

Par Type de Véhicule : Les Voitures Particulières Stimulent la Croissance des Volumes

Les voitures particulières représentaient 52,21 % de la part du marché européen des filtres à air automobiles en 2025 et devraient enregistrer le CAGR le plus rapide de 6,45 % jusqu'en 2031, les navetteurs urbains accordant la priorité à l'hygiène de l'habitacle et à la conformité réglementaire. L'expansion du segment tire parti de l'échelle considérable du total des assemblages en Europe et des pôles de production panrégionaux qui standardisent les spécifications des filtres. Les plateformes pour voitures particulières pilotent également des offres groupées par abonnement à valeur ajoutée, augmentant davantage les dépenses sur la durée de vie par véhicule.

Les véhicules utilitaires légers (VUL) contribuent à une demande stable car le kilométrage annuel élevé accélère l'usure des filtres, mais la croissance reste modérée tandis que les fourgonnettes électrifiées remplacent les modèles diesel. Les véhicules utilitaires lourds (VUL) et les bus transportent moins d'unités mais des cartouches plus grandes et plus chères, stabilisant les revenus même si les volumes sont inférieurs à ceux des voitures particulières. Les étapes réglementaires progressives sur les émissions de poussières de pneus et de freins pour les bus pourraient débloquer de nouvelles références de filtration, maintenant la pertinence du marché européen des filtres à air automobiles malgré les changements de groupe motopropulseur.

Par Canal de Vente : Force du Marché Secondaire Face à l'Innovation des Équipementiers d'Origine

Le marché secondaire a capté 64,27 % de la taille du marché européen des filtres à air automobiles en 2025 en servant une flotte vieillissante via des ateliers indépendants et des portails de retrait en magasin en forte croissance. Les faibles coûts de changement et les offres sous marque propre maintiennent des prix compétitifs, aidant le canal à fidéliser les anciens modèles MCI abandonnés par les centres de service de marque. La taille du marché européen des filtres à air automobiles pour les gammes du marché secondaire s'est élargie avec des cartouches d'habitacle multicouches adaptées aux calendriers régionaux de pollinisation, une stratégie favorisant les achats répétés.

Les canaux des équipementiers d'origine, bien que plus petits, progressent à un CAGR de 6,34 % jusqu'en 2031 grâce à la télématique connectée qui déclenche la maintenance prédictive. Les constructeurs automobiles regroupent les remplacements de filtres dans des contrats de service étendu et des notifications de santé du véhicule par mise à jour à distance, réduisant la part du marché secondaire dans le segment premium. Le rachat de Nissens Automotive par Standard Motor Products souligne la consolidation alors que les distributeurs prennent de l'envergure pour négocier directement avec les fournisseurs de matériaux et se battre pour la visibilité sur les places de marché numériques.

Analyse Géographique

L'Allemagne représentait une part dominante de 48,15 % du marché européen des filtres à air automobiles en 2025, soutenue par 4,1 millions de véhicules particuliers produits. Avec 1,35 million de véhicules électriques assemblés en 2024 et un objectif de 1,67 million en 2025, les équipementiers d'origine allemands sont les premiers à adopter des filtres d'admission et d'habitacle en nanofibres conformes à l'Euro 7, ce qui explique également la croissance rapide du pays à un CAGR de 6,27 % jusqu'en 2031. Les fournisseurs nationaux tels que MANN+HUMMEL et MAHLE exportent des médias avancés sur tout le continent, traduisant le leadership en R&D en primes de prix et faisant de l'Allemagne le point focal de l'innovation du marché européen des filtres à air automobiles.

Le Royaume-Uni, la France, l'Italie et l'Espagne ont collectivement contribué à environ deux cinquièmes des revenus de 2025. La France a accéléré la couverture des Zones à Faibles Émissions de 25 à 40 zones en 2025, stimulant le renouvellement du parc automobile et des taux d'équipement en filtres d'habitacle plus élevés. Le Royaume-Uni dispose d'une solide distribution d'entrepôts de marché secondaire qui alimente son parc de véhicules premium, en faisant un terrain fertile pour les kits de filtres de performance lavables. L'Italie conserve de solides clusters de fabrication de filtres autour de Turin, tandis que l'Espagne tire parti de la production émergente de batteries en Catalogne, créant une demande adjacente pour des micro-filtres de gestion thermique. Chaque pays s'aligne sur les réglementations harmonisées de l'UE tout en se différenciant par les cycles économiques locaux, influençant les intervalles de remplacement et le mix de matériaux au sein du marché européen des filtres à air automobiles.

Le segment Reste de l'Europe englobe les États nordiques et d'Europe orientale. La Norvège illustre un avenir quasi nul pour les filtres d'admission, ayant atteint 90 % de part de marché des voitures neuves en véhicules électriques à batterie en 2024. À l'inverse, la Pologne, la Roumanie et la Hongrie équilibrent des flottes MCI plus anciennes avec une pénétration plus lente des véhicules électriques, préservant le volume des filtres d'admission même si les mises à niveau des filtres d'habitacle s'accélèrent. Les consommateurs nordiques, bénéficiant de revenus disponibles élevés, optent pour des éléments d'habitacle multicouches de qualité HEPA malgré un kilométrage plus faible, tandis que les ateliers d'Europe orientale fournissent des médias en papier économiques pour prolonger la durée de vie des véhicules. La mosaïque qui en résulte exige des chaînes d'approvisionnement agiles capables de synchroniser des références diverses, des calendriers réglementaires et des sensibilités aux prix des consommateurs au sein du marché européen des filtres à air automobiles.

Paysage Concurrentiel

Le marché européen des filtres à air automobiles présente une consolidation modérée. MANN+HUMMEL et MAHLE, dont le siège est en Allemagne, ancrent le paysage en s'appuyant sur des technologies de médias propriétaires et une intégration profonde avec les équipementiers d'origine. Sogefi, basé en Italie, et le conglomérat diversifié Robert Bosch renforcent la concurrence grâce à des offres de modules multiplateformes. Hengst Filtration a élargi sa portée géographique en acquérant Canada-American Filter Company en juin 2024, signalant une intention stratégique de capter des parts dans les niches d'habitacle et de gestion thermique.

Le lancement de nanofibres par MANN+HUMMEL en juillet 2024 élève la filtration à des niveaux proches du HEPA avec une pénalité minimale sur le débit d'air, visant directement les métriques d'efficacité énergétique de la climatisation des véhicules électriques. Le FILTER+pro de Bosch utilise une structure à triple couche pour neutraliser les allergènes, les odeurs et les virus, répondant aux attentes des consommateurs post-pandémiques. Les fournisseurs intègrent de plus en plus des puces RFID ou des codes QR sur les cartouches, permettant le suivi du cycle de vie et des invites de remplacement prédictif via les portails d'infodivertissement des équipementiers d'origine. Les partenariats avec des start-ups de capteurs intègrent des tableaux de bord de qualité de l'air en habitacle en temps réel qui vendent des mises à niveau par abonnement aux côtés de kits de filtres d'origine, renforçant les revenus fidélisés du marché secondaire.

Simultanément, les acteurs indépendants du marché secondaire font face à une compression des marges à mesure que la transparence des prix en ligne augmente. Les consolidateurs tels que Standard Motor Products répondent en absorbant les distributeurs régionaux, atteignant une échelle dans les achats et la logistique. Les nouveaux entrants, notamment les entreprises de science des matériaux capables de filer électrostatiquement des toiles de nanofibres ou de synthétiser des charbons actifs biosourcés, menacent les acteurs établis à moins qu'ils ne sécurisent des contrats d'approvisionnement en médias à long terme. L'avantage concurrentiel pivote donc sur des cycles de R&D rapides, une fabrication de médias intégrée verticalement et des écosystèmes de services numériques qui fidélisent les clients à des flux de remplacement propriétaires au sein du marché européen des filtres à air automobiles.

Leaders du secteur européen des filtres à air automobiles

Mann+Hummel

MAHLE

Sogefi Group (Purflux)

Robert Bosch GmbH

Donaldson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2024 : MANN+HUMMEL a lancé des filtres d'habitacle à base de nanofibres capturant 99,95 % des particules ultrafines tout en prolongeant la durée de vie en service.

- Juin 2024 : Hengst Filtration a acquis Canadian-American Filter Company, ajoutant une capacité de production en Amérique du Nord et élargissant les gammes de produits.

Périmètre du rapport sur le marché européen des filtres à air automobiles

Le rapport sur le marché européen des filtres à air automobiles couvre une étude détaillée des dernières tendances et innovations du marché, notamment par type de matériau (filtres à air en papier, filtres à air en gaze, filtres à air en mousse et autres), par type (filtres d'admission et filtres d'habitacle) et par type de véhicule (voitures particulières et véhicules commerciaux). Les principaux acteurs, leurs stratégies, innovations, avancées technologiques et données financières sont également couverts dans le rapport.

| Papier |

| Gaze |

| Mousse |

| Charbon Actif / Composite |

| Filtres d'Admission |

| Filtres d'Habitacle |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Lourds et Bus |

| Équipementier d'Origine |

| Marché Secondaire |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par Type de Matériau | Papier |

| Gaze | |

| Mousse | |

| Charbon Actif / Composite | |

| Par Type de Filtre | Filtres d'Admission |

| Filtres d'Habitacle | |

| Par Type de Véhicule | Voitures Particulières |

| Véhicules Utilitaires Légers | |

| Véhicules Utilitaires Lourds et Bus | |

| Par Canal de Vente | Équipementier d'Origine |

| Marché Secondaire | |

| Par Pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché européen des filtres à air automobiles ?

Le marché s'établit à 3,84 milliards USD en 2026 et devrait atteindre près de 5,14 milliards USD d'ici 2031, reflétant un CAGR de 6,02 %.

Comment les règles Euro 7 influenceront-elles la demande de filtres ?

L'Euro 7 impose des limites particulaires à l'échelle nanométrique et une conformité à vie, raccourcissant les intervalles de remplacement à environ 10 000 km pour les véhicules à kilométrage élevé et augmentant la demande de filtres premium certifiés.

Quel segment de filtres connaît la croissance la plus rapide ?

Les filtres d'habitacle mènent la croissance à un CAGR de 6,18 % en raison des préoccupations sanitaires accrues des consommateurs, des services par abonnement et de leur pertinence sur les plateformes MCI et véhicules électriques.

Comment l'adoption des VEB affecte-t-elle le marché ?

Les véhicules électriques à batterie éliminent les filtres à air moteur d'admission, réduisant les volumes dans ce segment, mais ils augmentent la demande de filtres d'habitacle à faible perte de charge et de nouveaux micro-filtres de refroidissement des batteries.

Pourquoi l'Allemagne détient-elle près de la moitié du marché régional ?

La dense base d'équipementiers d'origine en Allemagne, sa préparation précoce à l'Euro 7 et son leadership dans la production de véhicules électriques stimulent une forte demande intérieure et des innovations de filtration exportables.

Les filtres lavables constituent-ils une menace pour les ventes de filtres jetables ?

Oui, notamment dans les segments de véhicules premium, car les unités réutilisables allongent les cycles de remplacement, mais les fournisseurs répondent avec des solutions jetables multicouches offrant une adsorption supérieure des gaz et des agents pathogènes.

Dernière mise à jour de la page le: