Taille et Part du Marché du Machine Learning en tant que Service (MLaaS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 61.58 Milliards de dollars |

| Taille du Marché (2031) | 271.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 34.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Machine Learning en tant que Service (MLaaS) par Mordor Intelligence

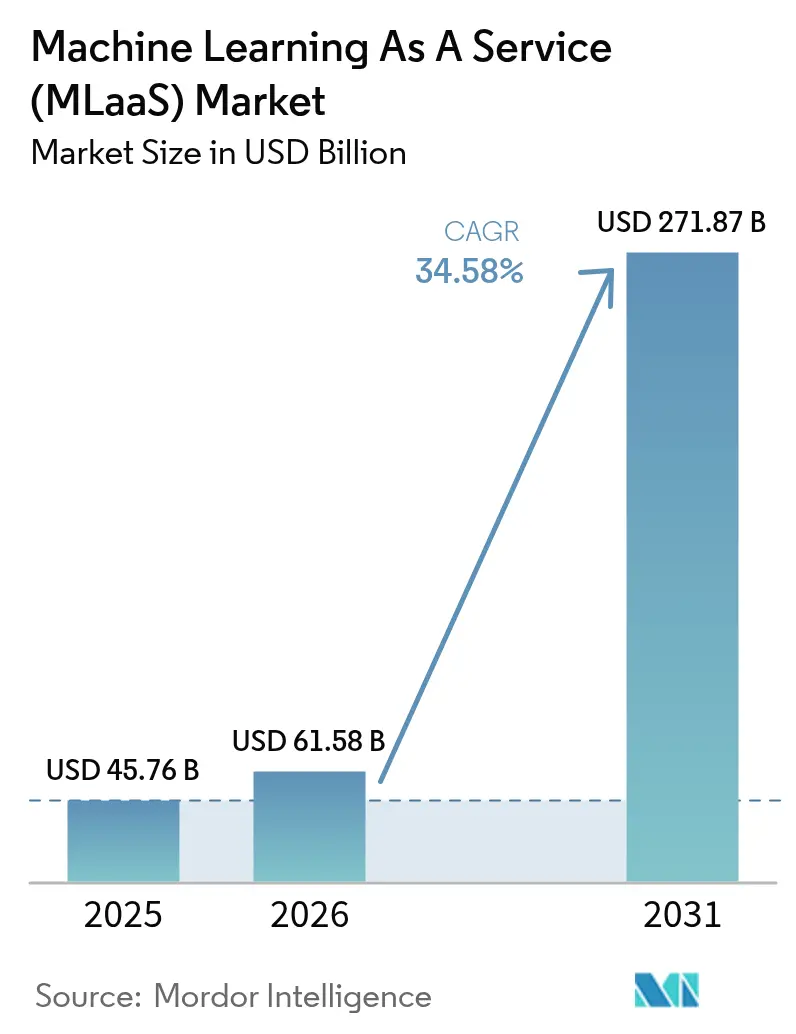

La taille du marché du Machine Learning en tant que Service (MLaaS) devrait augmenter de 45,76 milliards USD en 2025 à 61,58 milliards USD en 2026 et atteindre 271,87 milliards USD d'ici 2031, avec un CAGR de 34,58 % sur la période 2026-2031. Les dépenses se déplacent des projets pilotes vers la production, les entreprises intégrant des boîtes à outils d'IA générative dans le support client, le développement logiciel et les flux de travail documentaires. La tarification GPU à l'utilisation permet aux équipes de former et d'inférer sans dépenses en capital, tandis que les places de marché de modèles verticaux raccourcissent les cycles de déploiement pour les secteurs fortement réglementés. Les mandats de cloud souverain en Europe et en Asie obligent les fournisseurs à ajouter des régions nationales, mais ils ouvrent également la porte aux spécialistes régionaux. La concurrence s'intensifie, mais le volume adressable de charges de travail s'élargit plus rapidement, maintenant une croissance globale intacte malgré la compression des prix.

Principaux Enseignements du Rapport

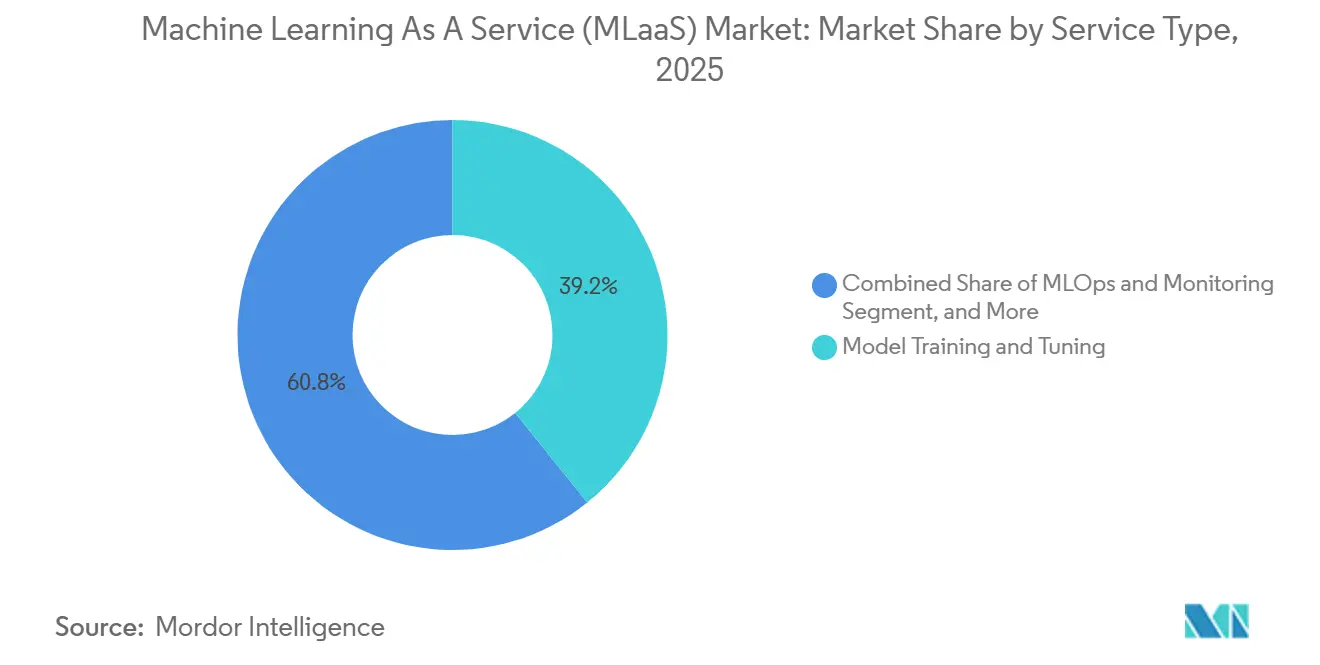

- Par type de service, la Formation et l'Ajustement de Modèles a dominé le marché du Machine Learning en tant que Service (MLaaS) avec une part de marché de 39,22 % en 2025, tandis que les MLOps et la Surveillance devraient se développer à un CAGR de 35,57 % jusqu'en 2031.

- Par application, la Détection de Fraude et l'Analyse des Risques ont capturé 23,47 % du marché du Machine Learning en tant que Service (MLaaS) en 2025, et la Vision par Ordinateur devrait croître à un CAGR de 35,61 % jusqu'en 2031.

- Par taille d'organisation, les Grandes Entreprises représentaient 62,36 % de la part du marché du Machine Learning en tant que Service en 2025, tandis que les Petites et Moyennes Entreprises devraient enregistrer un CAGR de 34,91 % jusqu'en 2031.

- Par mode de déploiement, le Cloud Public dominait le marché du Machine Learning en tant que Service (MLaaS) avec une part de 68,24 % en 2025, et le Cloud Hybride et Multi-Cloud devraient afficher un CAGR de 35,17 % jusqu'en 2031.

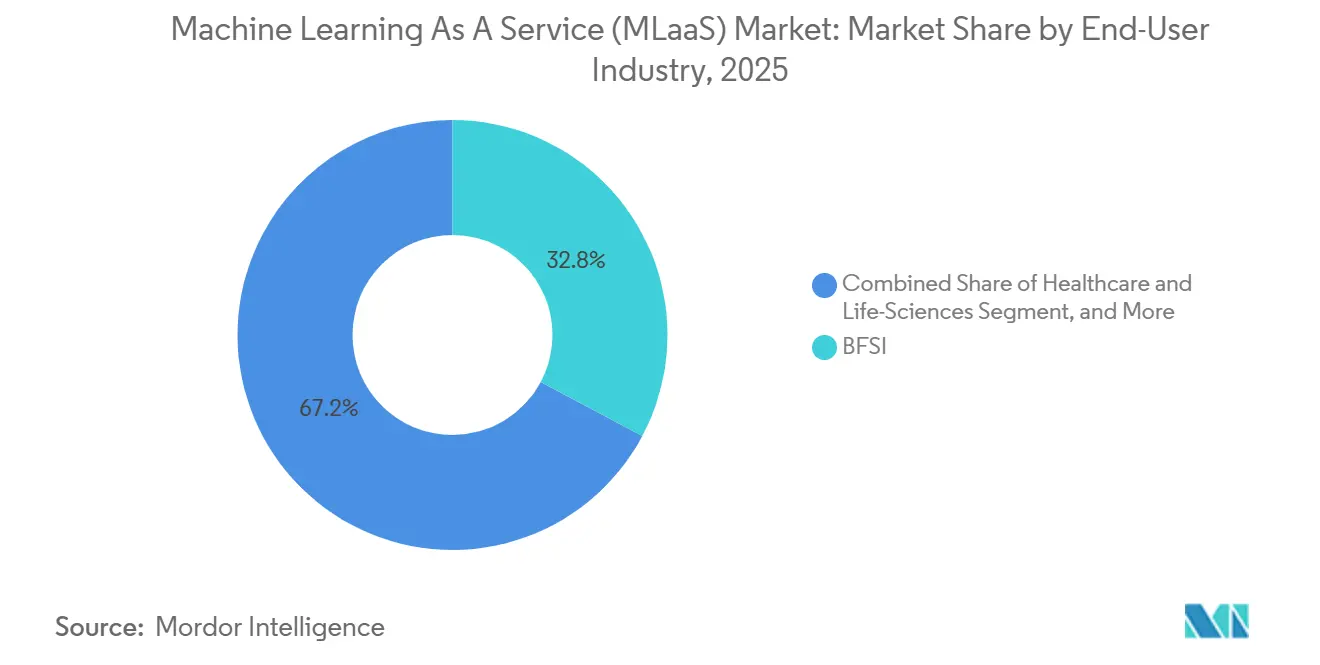

- Par secteur d'utilisation final, le segment BFSI détenait 32,78 % de la part du marché du Machine Learning en tant que Service en 2025, tandis que la Santé et les Sciences de la Vie sont positionnées pour le CAGR le plus rapide de 35,94 % jusqu'en 2031.

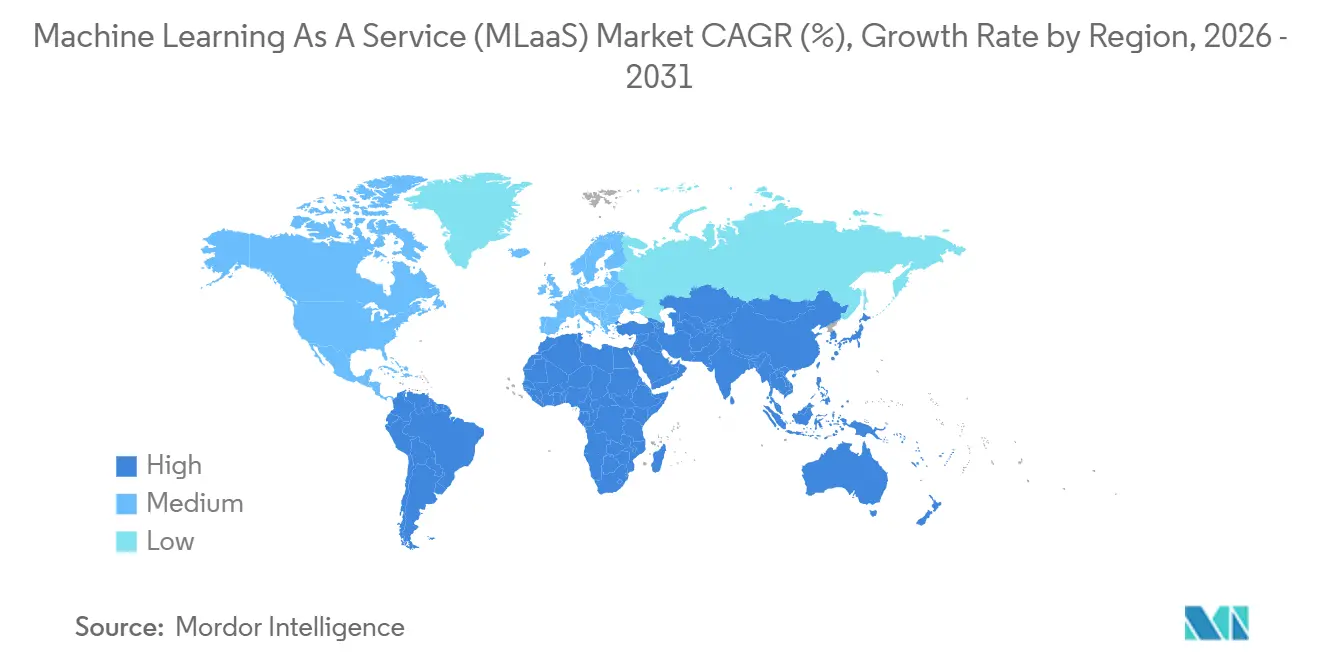

- Par géographie, l'Amérique du Nord commandait 46,89 % de la part du marché du Machine Learning en tant que Service en 2025, et l'Asie-Pacifique devrait progresser au CAGR le plus élevé de 35,53 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Machine Learning en tant que Service (MLaaS)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des Boîtes à Outils d'IA Générative Proposées « en tant que Service » | +6.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Migration Rapide des PME vers le Cloud en Asie Émergente | +5.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Court terme (≤ 2 ans) |

| Remises d'Assurance Cyber pour la Détection de Menaces Assistée par IA | +3.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Tarification GPU à l'Utilisation par les Hyperscalers | +4.7% | Mondial | Court terme (≤ 2 ans) |

| Places de Marché de Modèles ML Spécifiques aux Secteurs Verticaux | +4.3% | Mondial, avec des gains précoces en Amérique du Nord | Moyen terme (2-4 ans) |

| Programmes Nationaux d'IA en Cloud (ex. : Gaia-X de l'UE) | +2.9% | Cœur Europe, émergent au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Boîtes à Outils d'IA Générative Proposées « en tant que Service »

Microsoft a révélé que les revenus du Service Azure OpenAI ont plus que doublé au cours de l'exercice fiscal 2025, les entreprises ayant intégré des grands modèles de langage dans des chatbots, des systèmes de révision de documents et des flux de travail de développement logiciel.[1]Documentation Azure Machine Learning, Microsoft, microsoft.com Amazon a dévoilé Bedrock en 2025, regroupant des modèles d'Anthropic, Cohere et Stability AI sous une seule API, et a annoncé des milliers d'intégrations d'entreprises au cours de sa première année. Google a étendu le Jardin de Modèles Vertex AI à 150 modèles pré-entraînés, associant une tarification à l'utilisation à des filtres de sécurité intégrés conformes aux prochaines règles de transparence de l'Union européenne. Ces services convertissent le développement de modèles d'un projet d'investissement en une dépense opérationnelle, permettant aux unités commerciales de lancer des preuves de concept en quelques jours. Étant donné que les fournisseurs monétisent les jetons traités plutôt que les heures d'instance, les charges de travail d'inférence affichent des marges brutes plus élevées, faisant de ce moteur un puissant catalyseur de chiffre d'affaires.

Migration Rapide des PME vers le Cloud en Asie Émergente

Le programme Digital India de l'Inde a alloué 1,2 milliard USD en 2025 pour subventionner des crédits GPU pour les startups et les petites entreprises, stimulant les déploiements de charges de travail de machine learning de 40 % d'une année sur l'autre.[2]« Programme Digital India, » Ministère de l'Électronique et des Technologies de l'Information, digitalindia.gov.in Le programme SME Go Digital de Singapour cofinance l'adoption du cloud et fournit des solutions ML validées pour les cas d'usage liés à l'inventaire et au marketing. Une enquête Deloitte de 2025 a révélé que 68 % des PME d'Asie-Pacifique prévoient d'augmenter leurs dépenses cloud de plus de 20 % en 2026, citant le machine learning comme principal moteur de leurs charges de travail. Alibaba Cloud a répondu avec des modèles de notation de crédit et de recommandation localisés en Bahasa Indonesia et en vietnamien, supprimant les obstacles linguistiques et de conformité pour les nouveaux utilisateurs. La convergence des subventions, des incitations réglementaires et des modèles clés en main active un segment sous-desservi du marché de volume, poussant la croissance régionale au-dessus de la moyenne mondiale.

Remises d'Assurance Cyber pour la Détection de Menaces Assistée par IA

Le Programme de Protection des Risques de Google Cloud, lancé en 2025, offre aux clients jusqu'à 1 million USD de couverture d'assurance cyber lorsqu'ils déploient Chronicle Security Operations, réduisant ainsi le coût net de l'analyse de sécurité pilotée par le ML.[3]« Jardin de Modèles Vertex AI, » Google Cloud, cloud.google.com L'Association Nationale des Commissaires aux Assurances a recommandé que les assureurs intègrent des contrôles d'IA dans la souscription, déclenchant une vague de remises sur les primes liées aux capacités de détection d'anomalies. Le Département des Assurances du Connecticut a publié des directives autorisant le refus de sinistres si les assurés ne disposent pas d'une surveillance « raisonnable » basée sur l'IA, transformant des outils optionnels en obligation de conformité de facto. Leaders Edge a rapporté en 2025 que 42 % des entreprises américaines citent les économies d'assurance parmi les trois principales raisons d'adopter des plateformes de sécurité basées sur l'IA. Les assureurs agissant comme agrégateurs de demande, les fournisseurs de MLaaS axés sur la sécurité bénéficient d'un nouveau canal de distribution non traditionnel.

Tarification GPU à l'Utilisation par les Hyperscalers

Amazon a commencé la facturation à la seconde pour les instances NVIDIA H100 en 2025, tandis que la tarification spot peut réduire les coûts jusqu'à 70 % pour les tâches de formation tolérantes aux pannes. Microsoft et Google ont étendu les options à faible priorité ou préemptibles aux GPU avancés, permettant aux startups de former des modèles à 70 milliards de paramètres pour moins de 10 000 USD, un seuil inaccessible en 2023. Des courtiers décentralisés tels que Vast.ai agrègent les GPU inutilisés des centres de données et des équipements de jeu, publiant des tarifs horaires bien inférieurs aux tarifs à la demande des hyperscalers. La tarification variable déplace l'expérimentation des budgets d'investissement vers les dépenses opérationnelles, élargissant la participation des universités, des entreprises du marché intermédiaire et des développeurs des marchés émergents. Bien que la pression sur les marges augmente pour les fournisseurs d'infrastructure, le volume de charges de travail substantiellement plus important maintient les revenus absolus sur une trajectoire de croissance.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Litiges sur la Propriété Intellectuelle des Modèles d'IA | -2.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Multiplication des Mandats de Cloud Souverain | -3.4% | Europe, Chine, Inde, Moyen-Orient | Long terme (≥ 4 ans) |

| Divulgations des Coûts Carbone Cachés | -1.6% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Responsabilités liées aux Biais de Données en Temps d'Exécution | -2.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Litiges sur la Propriété Intellectuelle des Modèles d'IA

Getty Images a poursuivi Stability AI en 2023 pour avoir utilisé 12 millions de photos protégées par le droit d'auteur sans autorisation, et l'affaire a progressé vers un procès en 2025 avec des dommages potentiels dépassant 1 milliard USD. Le New York Times a intenté une action en justice contre OpenAI et Microsoft fin 2023 pour violation alléguée lors de la formation de grands modèles de langage, amplifiant les préoccupations des conseillers juridiques d'entreprise concernant les responsabilités liées aux œuvres dérivées. La Loi sur l'IA de l'Union européenne oblige les fournisseurs à divulguer leurs sources de données d'entraînement et à fournir des mécanismes d'exclusion, augmentant les charges de conformité. Tant que la jurisprudence ne clarifie pas les limites de la propriété, les secteurs réglementés retardent les déploiements d'IA générative ou exigent des clauses d'indemnisation qui augmentent les coûts des fournisseurs. Tant que l'incertitude juridique persiste, la courbe d'adoption du Machine Learning en tant que Service connaît des pauses périodiques.

Multiplication des Mandats de Cloud Souverain

Gaia-X en Europe exige que les charges de travail sensibles s'exécutent sur une infrastructure régie par les règles de souveraineté des données de l'UE, contraignant les hyperscalers à construire des clouds nationaux dirigés par des partenaires avec une intensité capitalistique plus élevée. La Loi sur la Sécurité des Données de la Chine impose le traitement des données sur le territoire national et soumet les fournisseurs étrangers à des vérifications de sécurité, limitant l'inférence ML transfrontalière. La Loi sur la Protection des Données Personnelles Numériques en attente en Inde propose un traitement local pour les « données personnelles critiques », obligeant les fournisseurs à répliquer les piles de formation de modèles dans le pays. Les réglementations de l'Arabie Saoudite interdisent aux données gouvernementales de quitter le royaume, fragmentant davantage les empreintes d'infrastructure mondiales. Ces mandats divergents diluent les économies d'échelle, augmentent la latence pour les charges de travail fédérées et ralentissent les déploiements multi-régions, réduisant la croissance prévue malgré une demande sous-jacente solide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Surveillance Gagne en Importance Après le Pic de Formation

La Formation et l'Ajustement de Modèles représentaient 39,22 % de la part du marché du Machine Learning en tant que Service (MLaaS) en 2025, reflétant les importants besoins de calcul pour l'ajustement fin des grands modèles de langage et de vision. L'adoption a mûri, et les fournisseurs regroupent désormais des optimiseurs efficaces et des poids pré-entraînés qui réduisent les coûts de formation de plusieurs dizaines de pourcents. En revanche, les MLOps et la Surveillance devraient afficher le CAGR le plus rapide de 35,57 % jusqu'en 2031, les entreprises se tournant vers la détection de dérive, le suivi de la lignée et le retour arrière automatisé. Ce changement signifie que les revenus s'orientent de la formation épisodique vers des abonnements de gouvernance récurrents, un schéma que les investisseurs récompensent par des valorisations premium.

La montée en puissance de la surveillance modifie également la dynamique de pouvoir entre les fournisseurs. Les hyperscalers étendent leurs tableaux de bord natifs, mais les spécialistes tiers remportent des contrats lorsque les clients recherchent une visibilité multi-cloud et des contrôles de politique. Les déploiements en périphérie pour les charges de travail de vision et d'anomalie augmentent encore la demande de surveillance, car les modèles locaux nécessitent des audits de performance fréquents. Les intégrateurs de services proposent désormais des engagements « opérer d'abord, optimiser ensuite » qui allouent plus d'heures à l'assurance qualité qu'à la sélection d'algorithmes. En définitive, les outils opérationnels deviennent l'élément le plus fidélisant de la pile de services.

Par Application : La Vision Progresse Rapidement Tandis que la Fraude Conserve son Ampleur

La Détection de Fraude et l'Analyse des Risques ont capturé 23,47 % du marché du Machine Learning en tant que Service (MLaaS) en 2025, les banques s'étant empressées de se conformer aux mandats de transactions en temps réel. La plupart des institutions de premier rang actualisent déjà leurs modèles quotidiennement, de sorte que les dépenses supplémentaires se concentrent désormais sur les couches d'explicabilité qui satisfont les auditeurs. La Vision par Ordinateur devrait se développer à un CAGR fulgurant de 35,61 % durant 2026-2031, alimentée par l'analyse des rayonnages dans le commerce de détail et la détection de défauts sur les lignes d'assemblage automobile. Des caméras périphériques moins chères et des modules de 40 TOPS raccourcissent les délais de retour sur investissement, débloquant des budgets bien au-delà des premiers adoptants.

La croissance passe également de la détection pure aux tâches génératives multimodales telles que le rendu de produits et l'assistance à la conception. Les réseaux de médias de détail intègrent des modèles de vision avec l'analyse du parcours client, augmentant les taux de vente incitative. Les entreprises industrielles intègrent des caméras dans des maillages de maintenance prédictive, élargissant le périmètre adressable de quelques lignes pilotes à des usines entières. À mesure que les plateformes de vision arrivent à maturité, elles remplacent les outils ponctuels sur mesure, consolidant les dépenses sur des contrats MLaaS à pile complète. Les solutions de fraude conserveront leur échelle, mais la vision offre la prochaine courbe en S.

Par Taille d'Organisation : Les PME Réduisent l'Écart de Capacités

Les Grandes Entreprises détenaient 62,36 % de la part du marché du Machine Learning en tant que Service (MLaaS) en 2025, tirant parti de vastes patrimoines de données et d'équipes scientifiques internes pour construire des modèles personnalisés. Pourtant, les fournisseurs cloud déploient désormais des canevas sans code et des modèles verticaux qui permettent aux analystes métier de former des prédicteurs à partir de feuilles de calcul, érodant le fossé historique de compétences. Les Petites et Moyennes Entreprises devraient progresser à un CAGR de 34,91 %, légèrement en dessous du rythme global, les programmes de subventions et la facturation à l'utilisation éliminant les obstacles initiaux. Les hyperscalers améliorent leur offre avec des crédits gratuits liés à des programmes d'accélérateurs, incitant les startups à s'engager dans un verrouillage à long terme.

La vague des PME remodèle les mouvements de vente. Au lieu de négociations de licences d'entreprise d'un an, les fournisseurs proposent des vitrines en libre-service avec une tarification transparente et une intégration rapide. Le volume plutôt que la taille des tickets génère les revenus, de sorte que les partenaires se concentrent sur les canaux numériques et les référencements sur les places de marché. Les consultants développent des guides à honoraires fixes tels que la prévision des stocks, la prédiction du taux de désabonnement et l'étiquetage d'images qui s'intègrent dans des suites génériques de planification des ressources d'entreprise, réduisant le temps de déploiement à quelques jours. Au fil du temps, les PME non seulement croîtront plus vite, mais influenceront également les feuilles de route des produits vers la simplicité plutôt que la configurabilité.

Par Secteur d'Utilisation Final : La Santé Dépasse le BFSI Axé sur la Conformité

Le BFSI a généré 32,78 % des revenus en 2025, ancré par des modèles matures de lutte contre la fraude et de risque de crédit qui se rafraîchissent des milliers de fois par jour. Les dépenses se tournent désormais vers les tableaux de bord d'explicabilité et les générateurs de données synthétiques qui protègent la vie privée des clients. La Santé et les Sciences de la Vie, cependant, devraient enregistrer le CAGR le plus rapide de 35,94 % grâce à des voies plus claires de la FDA américaine et à de nouveaux codes de remboursement pour les diagnostics assistés par IA. Les hôpitaux remplacent les clusters sur site par des points de terminaison d'inférence cloud qui traitent les examens d'imagerie en quasi temps réel, réduisant les délais de rapport de plusieurs heures et libérant la capacité des radiologues.

Les entreprises pharmaceutiques élargissent l'utilisation de modèles génératifs pour la conception de molécules et la correspondance d'essais cliniques, consommant de grandes quantités d'heures GPU. Pendant ce temps, les payeurs financent des modèles prédictifs qui signalent les patients à haut risque pour une intervention précoce, resserrant la boucle de rétroaction entre les prestataires et les assureurs. D'autres secteurs verticaux, le commerce de détail, les télécommunications et l'automobile, maintiennent de solides gains à deux chiffres, mais le feu vert réglementaire de la santé libère une demande refoulée et des tailles de contrats plus importantes. Les fournisseurs qui proposent des pipelines conformes à la HIPAA et des journaux d'audit prêts à l'emploi sont en position de capter une part disproportionnée.

Par Mode de Déploiement : L'Architecture Hybride Équilibre Échelle et Souveraineté

Le Cloud Public commandait une part de 68,24 % du marché du Machine Learning en tant que Service en 2025, reflétant l'attrait de la capacité élastique et des services gérés riches. Pourtant, les déploiements Cloud Hybride et Multi-Cloud sont en voie d'atteindre un CAGR de 35,17 % à mesure que les lois sur la souveraineté des données contraignent les banques, les hôpitaux et les agences gouvernementales à maintenir les charges de travail sensibles dans le pays. Les entreprises adoptent des moteurs de politique qui acheminent les données vers des clusters sur site pour la formation tout en poussant l'inférence vers des régions cloud pour l'échelle. Les outils de réplication multi-cloud éliminent les frais de sortie, rendant la portabilité des charges de travail à la fois techniquement et économiquement viable.

Les fournisseurs vendent désormais des plans directeurs prêts à la conformité qui combinent des sous-réseaux privés, l'isolation de la gestion des clés et des niveaux souverains régionaux. Des nœuds périphériques sont introduits dans la topologie pour l'inférence critique en termes de latence, comme la notation de fraude et la vision industrielle. Le Cloud Privé persiste dans les secteurs de la défense et du nucléaire, mais fonctionne souvent comme une partition mise en quarantaine au sein de structures hybrides plus larges. Au fil du temps, le schéma gagnant n'est pas le Cloud contre les infrastructures sur site, mais un placement orchestré piloté par des politiques de risque, de coût et de performance, cimentant les plans de contrôle hybrides comme le liant stratégique de l'IA d'entreprise.

Analyse Géographique

L'Amérique du Nord détenait 46,89 % de la part du marché du Machine Learning en tant que Service (MLaaS) en 2025, soutenue par des empreintes denses de centres de données hyperscalers et une adoption précoce du cloud par les entreprises. Les banques, les assureurs et les hôpitaux américains dépensent chacun des dizaines de millions de dollars par an pour des pipelines ML gérés, tandis que le Canada canalise des subventions fédérales vers des pôles de recherche en IA qui alimentent la demande commerciale. Le Mexique bénéficie des tendances de délocalisation de proximité qui poussent les fabricants à déployer des modèles de qualité prédictive, bien que les tailles moyennes des contrats restent inférieures à celles des États-Unis. L'Asie-Pacifique devrait croître à un CAGR de 35,53 % à mesure que les PME en Inde, en Indonésie et au Vietnam contournent les héritages sur site et adoptent des piles natives du cloud. Les programmes de subventions de l'Inde et les modèles localisés en langue raccourcissent les délais de démarrage, et les centres de calcul intelligent de la Chine ajoutent une capacité souveraine qui attire des clients nationaux dans les secteurs automobile et de la distribution.

L'Europe se classe deuxième parmi les acheteurs régionaux, mais la croissance est plus lente qu'en Asie-Pacifique car les coûts de conformité liés à la Loi sur l'IA et au RGPD allongent les cycles d'approvisionnement. L'Allemagne et la France ancrent les dépenses sur la perception des véhicules autonomes et la découverte pharmaceutique, mais les initiatives de cloud national obligent les fournisseurs à dupliquer l'infrastructure, limitant les économies d'échelle dont bénéficie l'Amérique du Nord. Le Royaume-Uni s'appuie sur des politiques de données ouvertes et une forte activité fintech pour compenser les lacunes de financement liées au Brexit. Au Moyen-Orient et en Afrique, les pays du Conseil de Coopération du Golfe investissent les revenus pétroliers dans des clouds d'IA souverains conçus pour soutenir les charges de travail des villes intelligentes et de l'Internet des Objets industriel. L'Afrique du Sud et l'Égypte servent de têtes de pont continentales, bien que la capacité limitée en haut débit ralentisse une pénétration plus large.

L'Amérique du Sud contribue à une part plus modeste du marché du Machine Learning en tant que Service, le Brésil menant l'adoption dans l'agriculture, les services financiers et le commerce électronique. La volatilité monétaire en Argentine restreint les budgets informatiques des entreprises, retardant les migrations cloud multi-régions. Le Chili et la Colombie se concentrent sur l'optimisation minière et logistique, tirant parti du ML pour améliorer la compétitivité à l'exportation. Dans les régions émergentes, les stratégies axées sur le mobile permettent aux opérateurs télécoms de regrouper des API d'IA avec des forfaits de données, semant une expérimentation à la base même là où la connectivité filaire est insuffisante. Dans l'ensemble, la géographie dicte les modèles de déploiement : les marchés matures optimisent le coût et la gouvernance, tandis que les économies en développement privilégient la première automatisation et les rampes d'accès subventionnées.

Paysage Concurrentiel

Amazon Web Services, Microsoft Azure et Google Cloud représentaient conjointement environ 60 % de la part du marché du Machine Learning en tant que Service en 2025, plaçant le secteur dans une zone de concentration modérée. Chaque offre groupée propose des accélérateurs propriétaires, des modèles gérés et une facturation basée sur les jetons pour approfondir la fidélisation des clients, mais aucun fournisseur unique ne détient une position majoritaire. Les 40 % restants se fragmentent entre des spécialistes qui monétisent l'orchestration des flux de travail, l'ingénierie des données et les couches de gouvernance, ignorées par les hyperscalers.

Databricks, Snowflake et DataRobot étendent leurs offres principales avec des magasins de fonctionnalités, la recherche vectorielle et la surveillance automatisée, remportant des comptes fortement réglementés qui exigent une cohérence multi-cloud. H2O.ai et C3.ai poursuivent une profondeur verticale, proposant des modules de santé conformes à la HIPAA et des suites de défense certifiées FedRAMP qui raccourcissent les cycles de vente sur les marchés où la conformité domine les critères d'achat. Oracle et SAP convertissent les clients de planification des ressources d'entreprise existants en intégrant des services ML dans les systèmes de transactions existants, réduisant les frictions de changement et exploitant les patrimoines de données captifs.

Les perturbateurs émergents remodèlent les courbes prix-performance. Les places de marché GPU décentralisées fournissent des cycles de formation à prix réduit aux startups, faisant pression sur les prix spot des hyperscalers. Les communautés open source standardisent les enveloppes de modèles et les outils MLOps, abaissant les barrières à la sortie pour les locataires insatisfaits. Les challengers matériels tels que Groq et SambaNova vantent des gains d'un ordre de grandeur en latence d'inférence, mais le verrouillage de l'écosystème tempère une adoption rapide. L'activité stratégique se concentre autour de trois leviers : l'intégration verticale, l'expansion du cloud souverain et les garde-fous intégrés qui convertissent les points de douleur réglementaires en fonctionnalités de produit. Aucun fournisseur ne pouvant dominer chaque couche, la dynamique concurrentielle récompense les plateformes qui allient économies d'échelle et architecture de confiance tout en préservant la portabilité des charges de travail.

Leaders du Secteur du Machine Learning en tant que Service (MLaaS)

Amazon Web Services, Inc.

Microsoft Corporation

Alphabet Inc.

IBM Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Microsoft a confirmé un investissement de 3 milliards USD dans le développement de régions Azure AI en Indonésie et en Thaïlande, incluant des anneaux de capacité souveraine.

- Janvier 2026 : AWS a dévoilé SageMaker HyperPod, un cluster géré qui réduit le temps de formation des modèles de fondation jusqu'à 40 %.

- Décembre 2025 : Databricks a acquis Einblick Analytics pour 250 millions USD afin d'ajouter l'exploration visuelle des données à Lakehouse.

- Novembre 2025 : Google Cloud a étendu le Jardin de Modèles Vertex AI avec 50 modèles open source et partenaires et a intégré la surveillance de la dérive.

Portée du Rapport Mondial sur le Marché du Machine Learning en tant que Service (MLaaS)

Le Rapport sur le Marché du Machine Learning en tant que Service (MLaaS) est segmenté par type de service (Plateformes de Développement de Modèles, Préparation et Annotation des Données, Formation et Ajustement de Modèles, Inférence et Déploiement, MLOps et Surveillance), application (Marketing et Publicité, Maintenance Prédictive, Détection de Fraude et Analyse des Risques, Gestion Automatisée des Réseaux, Vision par Ordinateur), taille d'organisation (Petites et Moyennes Entreprises, et Grandes Entreprises), secteur d'utilisation final (Informatique et Télécommunications, BFSI, Santé et Sciences de la Vie, Automobile et Mobilité, Commerce de Détail et Commerce Électronique, Gouvernement et Défense, Autres Secteurs d'Utilisation Final), mode de déploiement (Cloud Public, Cloud Privé, Cloud Hybride/Multi-Cloud), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateformes de Développement de Modèles |

| Préparation et Annotation des Données |

| Formation et Ajustement de Modèles |

| Inférence et Déploiement |

| MLOps et Surveillance |

| Marketing et Publicité |

| Maintenance Prédictive |

| Détection de Fraude et Analyse des Risques |

| Gestion Automatisée des Réseaux |

| Vision par Ordinateur |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| Informatique et Télécommunications |

| BFSI |

| Santé et Sciences de la Vie |

| Automobile et Mobilité |

| Commerce de Détail et Commerce Électronique |

| Gouvernement et Défense |

| Autres Secteurs d'Utilisation Final |

| Cloud Public |

| Cloud Privé |

| Cloud Hybride / Multi-Cloud |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Service | Plateformes de Développement de Modèles | ||

| Préparation et Annotation des Données | |||

| Formation et Ajustement de Modèles | |||

| Inférence et Déploiement | |||

| MLOps et Surveillance | |||

| Par Application | Marketing et Publicité | ||

| Maintenance Prédictive | |||

| Détection de Fraude et Analyse des Risques | |||

| Gestion Automatisée des Réseaux | |||

| Vision par Ordinateur | |||

| Par Taille d'Organisation | Petites et Moyennes Entreprises | ||

| Grandes Entreprises | |||

| Par Secteur d'Utilisation Final | Informatique et Télécommunications | ||

| BFSI | |||

| Santé et Sciences de la Vie | |||

| Automobile et Mobilité | |||

| Commerce de Détail et Commerce Électronique | |||

| Gouvernement et Défense | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Mode de Déploiement | Cloud Public | ||

| Cloud Privé | |||

| Cloud Hybride / Multi-Cloud | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse les dépenses en services ML fournis par le cloud augmentent-elles ?

Les dépenses agrégées augmentent à un CAGR de 34,58 % de 2026 à 2031, faisant passer la taille du marché du Machine Learning en tant que Service de 61,58 milliards USD à 271,87 milliards USD.

Quel type de service dépassera la croissance globale ?

Les MLOps et la Surveillance affichent la trajectoire la plus rapide à un CAGR de 35,57 % à mesure que les entreprises privilégient la gouvernance et le contrôle de la dérive une fois les modèles mis en production.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les subventions, les boîtes à outils localisées en langue et les migrations des PME vers le cloud propulsent un CAGR de 35,53 %, réduisant l'écart d'adoption avec l'Amérique du Nord.

Quel est le principal obstacle à une adoption plus large ?

La multiplication des mandats de cloud souverain et les litiges non résolus sur la propriété intellectuelle introduisent des frictions juridiques et de coût qui peuvent réduire le CAGR prévu de plus de 3 %.

Quel secteur vertical offre le plus grand potentiel au-delà du BFSI ?

La Santé et les Sciences de la Vie, portées par les orientations de la FDA et les nouveaux codes de remboursement, devraient croître à 35,94 % jusqu'en 2031.

Dans quelle mesure le pouvoir des fournisseurs est-il concentré ?

Les trois principaux hyperscalers captent environ 60 % des revenus, de sorte que les acheteurs conservent un levier significatif, en particulier lorsque des stratégies multi-cloud sont en place.

Dernière mise à jour de la page le: