Taille et parts du marché de l'authentification et de la protection des marques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

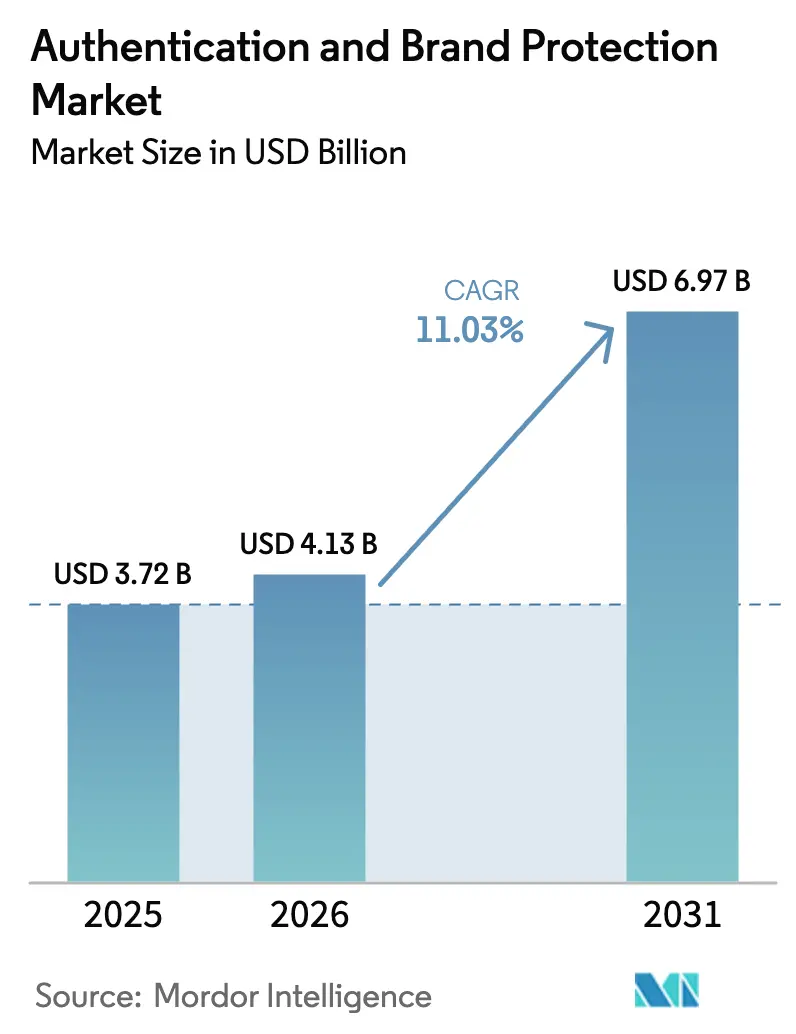

| Taille du Marché (2026) | 4.13 Milliards de dollars |

| Taille du Marché (2031) | 6.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'authentification et de la protection des marques par Mordor Intelligence

La taille du marché de l'authentification et de la protection des marques devrait passer de 3,72 milliards USD en 2025 à 4,13 milliards USD en 2026 et devrait atteindre 6,97 milliards USD d'ici 2031, à un TCAC de 11,03 % sur la période 2026-2031. L'adoption s'accélère à mesure que les régulateurs imposent des mandats de sérialisation, que les maisons de luxe numérisent les registres de provenance et que le commerce électronique transfrontalier amplifie le risque de contrefaçon. Les délais de conformité pharmaceutique au titre de la loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments (DSCSA) de la FDA concentrent les dépenses à court terme, tandis que les règles relatives au passeport numérique de produit de l'Union européenne étendent des exigences similaires aux vêtements et accessoires haut de gamme. Les registres sécurisés par blockchain, les étiquettes RFID/NFC et les vérifications par smartphone centrées sur les codes QR forment désormais une pile de sécurité intégrée qui prend en charge à la fois l'auditabilité de la chaîne d'approvisionnement et l'engagement direct avec le consommateur. L'essor des contrefaçons générées par l'IA et les lois sur la souveraineté des données accroissent la complexité de mise en œuvre, mais renforcent également la reconnaissance au niveau des conseils d'administration que la protection des marques est une infrastructure essentielle à la mission.

Principaux enseignements du rapport

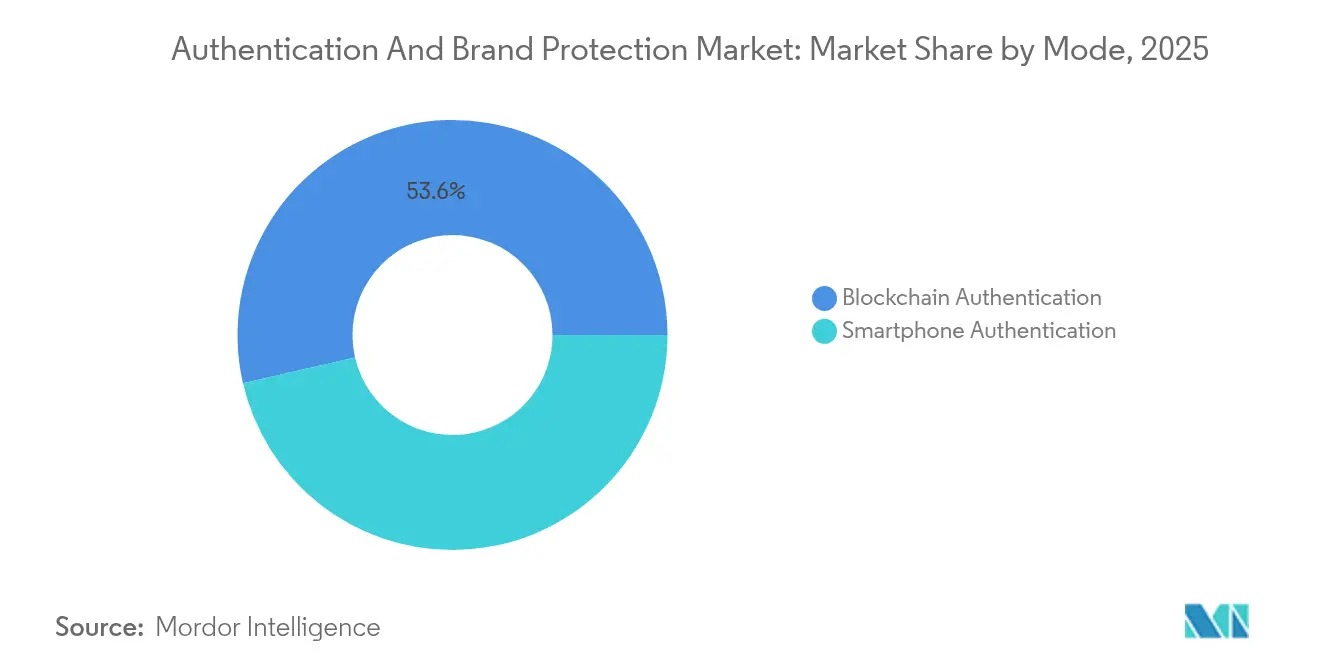

- Par mode, l'authentification par blockchain détenait 53,60 % des parts du marché de l'authentification et de la protection des marques en 2025 ; l'authentification par smartphone devrait se développer à un TCAC de 12,13 % jusqu'en 2031.

- Par technologie, la RFID/NFC représentait 28,40 % de la taille du marché de l'authentification et de la protection des marques en 2025, tandis que les codes QR affichent le TCAC le plus rapide à 11,54 % jusqu'en 2031.

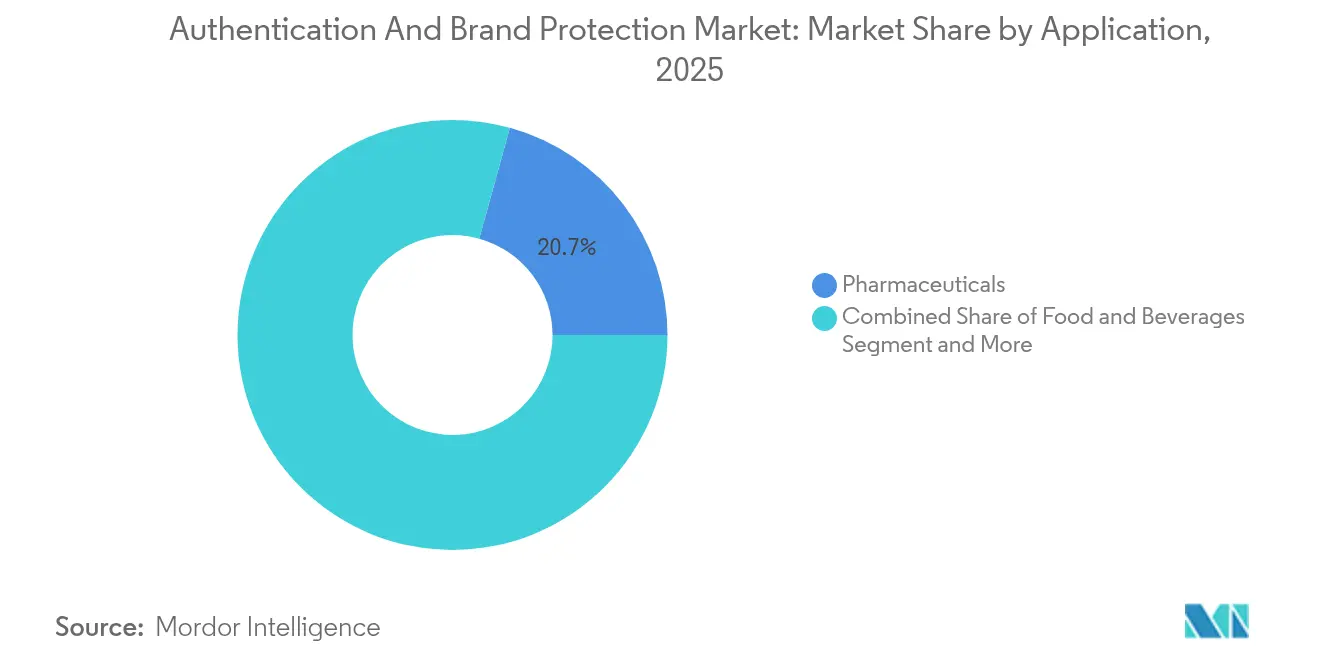

- Par application, les produits pharmaceutiques représentaient 20,70 % de la taille du marché de l'authentification et de la protection des marques en 2025 ; les produits de luxe et la mode affichent la croissance la plus rapide avec un TCAC de 11,87 % jusqu'en 2031.

- Par utilisateur final, les propriétaires de marques et les fabricants représentaient 68,50 % de la demande en 2025 ; les agences chargées de l'application de la loi affichent un TCAC de 10,74 % à mesure que les investissements du secteur public augmentent.

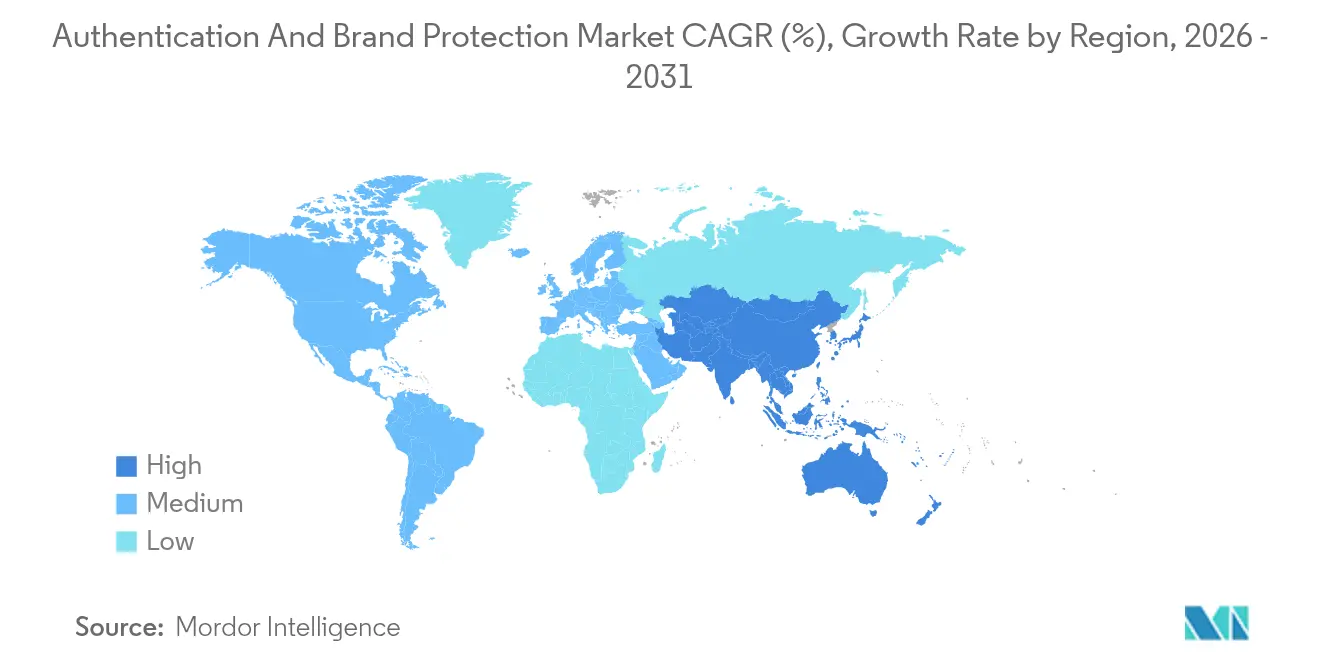

- Par géographie, l'Amérique du Nord a généré 32,10 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître de 11,98 % par an jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'authentification et de la protection des marques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais de sérialisation DSCSA de la FDA en hausse pour la pharmacie américaine | +2.1% | Amérique du Nord, avec des répercussions sur les chaînes d'approvisionnement pharmaceutiques mondiales | Court terme (≤ 2 ans) |

| Explosion du commerce électronique transfrontalier de la Chine vers l'Europe | +1.8% | Mondial, avec une concentration dans les corridors commerciaux Chine-UE | Moyen terme (2-4 ans) |

| Pivot des marques de luxe vers les « passeports numériques » compatibles NFC | +1.5% | Europe, Amérique du Nord, avec expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Rappels dans l'alimentation et les boissons accélérant l'adoption des codes QR inviolables | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mandats de traçabilité carbone adossés à la blockchain dans la région DACH | +0.9% | Région DACH, s'étendant à l'UE au sens large | Long terme (≥ 4 ans) |

| Timbres d'accise du CCG pour le tabac et l'alcool | +0.6% | Moyen-Orient, avec expansion potentielle vers les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Délais de sérialisation DSCSA de la FDA en hausse

Les règles de traçabilité pharmaceutique sont finalisées en novembre 2025, obligeant chaque acteur de la chaîne d'approvisionnement américaine à échanger des données EPCIS et à vérifier les identifiants uniques.[1]Food and Drug Administration, "Exigences de traçabilité des produits en vertu de la loi sur la sécurité de la chaîne d'approvisionnement en médicaments," fda.gov L'ensemble complet des marques de confiance GS1 US de TraceLink illustre l'obstacle à l'interopérabilité et renforce la prime accordée à l'expérience des fournisseurs. Les producteurs mondiaux se standardisent sur les exigences américaines pour éviter les doubles inventaires, étendant ainsi l'influence de la DSCSA à l'échelle mondiale.

Explosion du commerce électronique transfrontalier de la Chine vers l'Europe

L'opération Calypso a mis en évidence 700 millions EUR (749 millions USD) de fraude douanière, soulignant comment les contrefacteurs exploitent les contrôles douaniers fragmentés.[2]Parquet européen, "Enquête Calypso," eppo.europa.eu Le système de douane intelligente de Pékin traite 260 milliards d'enregistrements de données grâce à l'analyse d'images par IA, établissant une nouvelle référence pour le contrôle des risques numériques. Les marques renforcent leurs budgets d'authentification pour suivre cette escalade technologique.

Pivot des marques de luxe vers les passeports numériques compatibles NFC

Les obligations relatives au passeport numérique de produit de l'UE sont entrées en vigueur en 2024, rendant la traçabilité au niveau de l'article obligatoire pour les produits de luxe. LVMH, Prada et Cartier soutiennent conjointement le Consortium Aura Blockchain pour émettre des certificats immuables que les acheteurs lisent d'un simple effleurement de leur téléphone. Des entreprises de semi-conducteurs comme STMicroelectronics fournissent des puces NFC sécurisées qui intègrent des clés cryptographiques au point de fabrication.[3]STMicroelectronics, "Blockchain et NFC pour les marques de luxe," st.com

Les rappels dans l'alimentation et les boissons accélèrent l'adoption des codes QR inviolables

Les avertissements de la FDA en 2024 adressés à PepsiCo concernant les risques liés à la Salmonelle ont renouvelé l'attention des dirigeants sur les capacités de traçage et d'isolement rapides. Les gouvernements imposent désormais des timbres d'accise numérisables ; l'application Soma Label du Kenya vérifie l'authenticité de l'eau en bouteille au point de vente.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les « super-faux » générés par l'IA abaissant la courbe des coûts de contrefaçon | -1.4% | Mondial, avec une concentration dans les principaux foyers de contrefaçon | Court terme (≤ 2 ans) |

| Coût unitaire élevé des marqueurs ADN pour les produits de grande consommation à faibles marges | -0.8% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité entre les plateformes nationales de traçabilité | -0.7% | Mondial, avec des défis aigus dans le commerce transfrontalier | Long terme (≥ 4 ans) |

| Restrictions de souveraineté des données ralentissant le déploiement en nuage | -0.6% | Régional, avec une intensité variable selon les juridictions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les « super-faux » générés par l'IA abaissant la courbe des coûts de contrefaçon

L'IA générative permet aux groupes criminels de copier les encres de sécurité, les hologrammes et même les motifs microscopiques, érodant la valeur dissuasive des caractéristiques de première génération. La plateforme Origify de Bosch répond avec des signatures optiques qui enregistrent une topologie de surface invisible, mais des dépenses de R&D plus élevées pèsent sur les marges des fournisseurs.

Les restrictions de souveraineté des données ralentissent le déploiement en nuage

La Russie, la Chine et l'Arabie saoudite exigent désormais l'hébergement national des registres de produits, fragmentant les plateformes mondiales en silos régionaux. Les fournisseurs investissent dans des nuages souverains multi-locataires ou poursuivent le traitement en périphérie pour contourner les interdictions de transfert, une démarche qui augmente les coûts d'exploitation et allonge les cycles de déploiement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode : la domination de la blockchain rencontre l'innovation mobile

L'authentification par blockchain représentait 53,60 % des parts du marché de l'authentification et de la protection des marques en 2025, reflétant la confiance des entreprises dans les registres inviolables qui satisfont aux exigences d'audit. L'authentification par smartphone enregistre un TCAC de 12,13 % jusqu'en 2031, les marques cherchant une validation pilotée par le consommateur à un coût marginal faible. Les entrées immuables de la blockchain sécurisent les données de sérialisation, tandis que les applications mobiles conviviales transforment la vérification en point de contact de fidélisation. La combinaison comprime le coût de la confiance tout en élargissant la couverture sur les canaux post-achat.

La taille du marché de l'authentification et de la protection des marques associée aux déploiements centrés sur les smartphones devrait ajouter 1,17 milliard USD entre 2026 et 2031, soutenue par l'accès universel aux appareils photo et la baisse des prix des étiquettes. Les groupes de luxe associent des étiquettes QR ou NFC à des racines blockchain pour répondre à la fois aux objectifs de conformité et d'engagement. Les grossistes pharmaceutiques s'appuient sur des registres distribués pour la réconciliation des pedigrees, une pratique que les régulateurs considèrent désormais comme la meilleure de sa catégorie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type : les caractéristiques apparentes mènent la transformation numérique

Les caractéristiques apparentes telles que les hologrammes et les encres à changement de couleur ont conservé 36,70 % des revenus en 2025, car les indices visuels rassurent encore les consommateurs finaux au premier coup d'œil. Les formats numériques enregistrent un TCAC de 12,31 % jusqu'en 2031, les entreprises intégrant des codes cryptographiques mis à jour à distance. Les caractéristiques dissimulées et forensiques restent essentielles pour les inspections douanières et les forces de l'ordre, mais leur taux d'adoption est à la traîne en raison d'un coût unitaire plus élevé.

Le marché de l'authentification et de la protection des marques bénéficie d'étiquettes hybrides qui combinent un design apparent avec une charge utile numérique dynamique. Les acheteurs scannent désormais un code QR adossé à un hologramme pour accéder aux informations sur les émissions de carbone, tandis que les inspecteurs s'appuient sur des fils ultraviolets connectés aux tableaux de bord des systèmes de gestion. De telles structures multicouches pérennisent les investissements face à la montée des menaces de contrefaçon par IA.

Par offre : la base des produits permet la croissance des services

Les produits à caractéristiques de sécurité ont représenté 63,00 % du chiffre d'affaires 2025, car chaque dispositif commence par un marqueur physique. Les revenus des services s'accélèrent à un TCAC de 11,92 % à mesure que les clients externalisent la conception des programmes, l'émission des étiquettes et l'analyse des anomalies. Les plateformes de solutions, notamment les suites de traçabilité, se situent entre les lignes de produits et de services en transformant les identifiants statiques en données transactionnelles.

Les stratèges en authentification regroupent désormais le conseil avec l'analyse par abonnement pour augmenter la valeur à vie. Les clients pharmaceutiques achètent des étiquettes sérialisées puis paient pour des exercices de simulation de rappel. Parallèlement, les agences douanières concèdent sous licence des algorithmes de vision artificielle qui signalent les expéditions à haut risque, un modèle qui pousse les revenus récurrents au-dessus des ventes ponctuelles de matériel.

Par technologie : le leadership de la RFID face à la disruption des codes QR

La RFID/NFC a conservé une part de 28,40 % car les étiquettes transportent suffisamment de données, résistent aux conditions logistiques difficiles et permettent des vitesses de lecture sans contact. Les codes QR connaissent la croissance la plus rapide avec un TCAC de 11,54 % compte tenu de leur coût marginal quasi nul et de leur portée via les smartphones. Les marqueurs ADN et le filigrane numérique restent des niches, mais ils commandent des prix premium là où la certitude forensique prime sur les contraintes budgétaires.

Le centre RFID de 100 millions USD d'Avery Dennison au Mexique illustre la confiance à long terme dans la technologie radiofréquence. Simultanément, les marques alimentaires déploient des codes QR variables qui changent à chaque lot de production, créant une cible mouvante pour les contrefacteurs. Ce paysage à double trajectoire garantit qu'aucune technologie ne monopolise les dépenses, ce qui maintient la diversité des fournisseurs.

Par canal d'authentification : les applications mobiles stimulent l'engagement des consommateurs

Les applications mobiles ont généré 46,60 % des revenus de 2025, les scans par caméra étant devenus courants dans les achats quotidiens. Le matériel intégré croît de 11,63 % par an car les capteurs IoT sont désormais livrés avec des puces cryptographiques intégrées qui attestent l'originalité à la mise sous tension. Les portails web restent utilisés pour les tableaux de bord d'entreprise, mais les utilisateurs finaux ouvrent rarement un ordinateur portable uniquement pour authentifier des produits.

L'essor des passeports numériques de produits compatibles NFC associe la facilité mobile à la sécurité des jeux de puces. Identiv et ses partenaires promeuvent des normes unifiées afin que tout téléphone conforme puisse valider l'origine sans logiciel spécial. Une telle harmonisation réduit les frictions d'intégration sur les marchés mondiaux.

Par application : les produits pharmaceutiques ancrent la croissance du luxe

Les produits pharmaceutiques ont représenté 20,70 % des revenus de 2025 en raison des codes obligatoires au niveau de l'unité. Les produits de luxe et la mode progressent de 11,87 % par an, les sacs à main, baskets et montres contrefaits érodant la valeur des marques. Les applications dans l'alimentation et les boissons connaissent des pics chaque fois que les rappels de sécurité dominent les manchettes, prouvant que la confiance des consommateurs est périssable.

La part du marché de l'authentification et de la protection des marques dans le luxe devrait dépasser 15,35 % d'ici 2031, chaque article premium étant livré avec une carte d'identité numérique. Les numéros de série liés au commerce dans les médicaments réduisent les pertes liées au détournement ; les passeports NFC dans la haute couture créent une narration post-vente. Les deux secteurs illustrent comment la conformité et le marketing se rejoignent désormais.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les propriétaires de marques mènent l'accélération des forces de l'ordre

Les propriétaires de marques et les fabricants détenaient 68,50 % de la demande en 2025, la responsabilité incombant au titulaire de la marque. L'adoption par les forces de l'ordre progresse à un TCAC de 10,74 % à mesure que les agences déploient des kits forensiques et des tableaux de bord en nuage pour perturber les chaînes d'approvisionnement. Les distributeurs, grossistes et prestataires logistiques tiers intègrent des scanners aux points de transbordement pour maintenir l'intégrité de la garde.

Les programmes d'authentification réussissent lorsque chaque nœud participe, de sorte que les clauses contractuelles obligent de plus en plus les partenaires logistiques à scanner les codes sérialisés. Les régulateurs sanctionnent les acteurs non conformes, ce qui incite même les grossistes réticents à se moderniser. Les fournisseurs qui proposent des modules prêts à l'emploi gagnent des parts le plus rapidement.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 32,10 % des revenus de 2025, soutenue par l'application stricte de la DSCSA et un commerce électronique mature qui récompense les vendeurs offrant une preuve d'authenticité. La taille du marché de l'authentification et de la protection des marques pour la région devrait atteindre 2,82 milliards USD d'ici 2031, soutenue par des commandes pharmaceutiques récurrentes et une forte adoption dans les programmes de sécurité alimentaire.

L'Europe se classe deuxième grâce à ses cadres de passeport numérique de produit et de réglementation sur la déforestation (EUDR) qui imposent l'enregistrement en amont de la provenance des matériaux. Les conglomérats du luxe dont le siège est à Paris et à Milan déploient la blockchain à l'échelle régionale, assurant la traçabilité au-delà du point de vente. Les autorités douanières adoptent des systèmes de contrôle par IA financés par les saisies de l'opération Calypso, catalysant de nouveaux investissements dans les scanners d'authentification.

L'Asie-Pacifique enregistre le TCAC le plus élevé à 11,98 % jusqu'en 2031. La montée en puissance de la consommation de la classe moyenne, les importations effrénées sur les places de marché et les initiatives gouvernementales de douane intelligente convergent. La plateforme d'inspection par IA de la Chine établit les meilleures pratiques pour les autres membres de l'ASEAN. Les marques répondent en intégrant des codes QR variables localisés selon la langue et les règles fiscales de chaque marché.

Paysage concurrentiel

Le secteur reste modérément fragmenté. Les cinq premiers acteurs contrôlent un peu moins de 40 % des revenus combinés, reflétant une forte spécialisation par technologie et secteur vertical. Les leaders se différencient grâce à des piles verticalement intégrées qui associent des marqueurs physiques à des analyses logicielles. Les 16 marques de confiance GS1 de TraceLink signalent une profondeur réglementaire, tandis que les brevets de filigrane numérique de Digimarc renforcent la dissuasion contre la reproduction illicite.

Les investissements stratégiques se concentrent sur l'expansion des usines, l'analyse en nuage et la gouvernance des consortiums. Avery Dennison augmente sa capacité RFID pour consolider son leadership en matière de coûts, en poursuivant la certification LEED pour s'aligner sur les critères d'approvisionnement durables. De La Rue pivote vers Traceology en mode SaaS pour créer des revenus récurrents et lisser les commandes cycliques de passeports.

Les écosystèmes de partenaires constituent un autre champ de bataille. Les géants des semi-conducteurs intègrent des blocs de propriété intellectuelle de sécurité dans des conceptions de référence, visant à devenir le silicium par défaut dans chaque étiquette intelligente. Les cabinets de conseil intègrent le conseil en passeport numérique dans leurs offres ESG, intégrant la protection des marques dans des projets de transformation plus larges de la chaîne de valeur.

Leaders du secteur de l'authentification et de la protection des marques

Authentix.

AlpVision SA

De La Rue plc

Honeywell International Inc.

Avery Dennison Corporation.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : le Forest Stewardship Council a lancé FSC Trace, une plateforme blockchain qui automatise les registres de conformité en matière de déforestation et renforce la crédibilité de la chaîne de custody.

- Janvier 2025 : TraceLink a obtenu les 16 marques de confiance de conformité GS1 US, positionnant son réseau comme la norme de facto pour l'échange de données DSCSA.

- Décembre 2024 : IDEMIA a lancé IDQR, un code gravé au laser qui associe la durabilité physique à la vérification biométrique à distance.

Portée du rapport mondial sur le marché de l'authentification et de la protection des marques

L'authentification et la protection des marques englobent un ensemble de technologies et de stratégies visant à vérifier l'authenticité des produits. Les utilisateurs finaux adoptent de plus en plus des modèles de paiement à l'utilisation et d'abonnement. Les fournisseurs dans ces secteurs nouent souvent des partenariats à long terme avec leurs clients, générant des revenus par le biais des ventes.

Le marché de l'authentification et de la protection des marques est segmenté par mode (authentification par smartphone et authentification par blockchain), par type (apparent, dissimulé, forensique et numérique), par type de technologie (étiquettes de sécurité et encres, hologrammes, codes-barres, RFID, codes QR, encres et graphiques invisibles et microimpression), par application (produits pharmaceutiques, commerce de détail et commerce électronique, BFSI, électronique grand public, fabrication, gouvernement et autres (bâtiment et construction, produits de luxe, etc.)), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Authentification par smartphone |

| Authentification par blockchain |

| Apparent |

| Dissimulé |

| Forensique |

| Numérique |

| Produits (caractéristiques de sécurité) |

| Solutions (traçabilité / sérialisation) |

| Services (gérés et conseil) |

| Étiquettes de sécurité et encres |

| Hologrammes |

| Codes-barres |

| RFID / NFC |

| Codes QR |

| Encres et graphiques invisibles |

| Microimpression |

| Filigrane numérique |

| Marquage ADN |

| En ligne / Web |

| Applications mobiles |

| Matériel intégré |

| Produits pharmaceutiques |

| Alimentation et boissons |

| Commerce de détail et commerce électronique |

| Électronique grand public |

| Automobile et industrie |

| Produits de luxe et mode |

| Tabac et alcool |

| Documents gouvernementaux et monnaie |

| Autres (aérospatiale, agrochimie, matériaux de construction) |

| Propriétaires de marques / Fabricants |

| Distributeurs / Grossistes |

| Logistique et prestataires logistiques tiers |

| Forces de l'ordre |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Benelux | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par mode | Authentification par smartphone | ||

| Authentification par blockchain | |||

| Par type | Apparent | ||

| Dissimulé | |||

| Forensique | |||

| Numérique | |||

| Par offre | Produits (caractéristiques de sécurité) | ||

| Solutions (traçabilité / sérialisation) | |||

| Services (gérés et conseil) | |||

| Par technologie | Étiquettes de sécurité et encres | ||

| Hologrammes | |||

| Codes-barres | |||

| RFID / NFC | |||

| Codes QR | |||

| Encres et graphiques invisibles | |||

| Microimpression | |||

| Filigrane numérique | |||

| Marquage ADN | |||

| Par canal d'authentification | En ligne / Web | ||

| Applications mobiles | |||

| Matériel intégré | |||

| Par application | Produits pharmaceutiques | ||

| Alimentation et boissons | |||

| Commerce de détail et commerce électronique | |||

| Électronique grand public | |||

| Automobile et industrie | |||

| Produits de luxe et mode | |||

| Tabac et alcool | |||

| Documents gouvernementaux et monnaie | |||

| Autres (aérospatiale, agrochimie, matériaux de construction) | |||

| Par utilisateur final | Propriétaires de marques / Fabricants | ||

| Distributeurs / Grossistes | |||

| Logistique et prestataires logistiques tiers | |||

| Forces de l'ordre | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Benelux | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Pourquoi le marché de l'authentification et de la protection des marques croît-il à un rythme à deux chiffres ?

Les mandats gouvernementaux de sérialisation, les menaces de contrefaçon pilotées par l'IA et la demande des propriétaires de marques pour un engagement direct avec les consommateurs soutiennent le TCAC de 11,03 % sur la période 2026-2031.

Quel segment ajoute le plus de revenus entre 2026 et 2031 ?

L'authentification par smartphone contribue au gain incrémental le plus important, les smartphones à caméra universelle abaissant les barrières à l'adoption.

Comment la blockchain et les codes QR se complètent-ils ?

La blockchain sécurise des registres immuables, tandis que les codes QR offrent une interface consommateur à faible coût qui récupère l'enregistrement blockchain, mariant sécurité et commodité.

Que requiert la conformité à la DSCSA d'ici novembre 2025 ?

Les parties prenantes pharmaceutiques américaines doivent vérifier et échanger des données EPCIS pour chaque unité vendable, un mandat qui élève les plateformes de sérialisation au rang de systèmes opérationnels essentiels.

Dernière mise à jour de la page le: