Taille et parts du marché de l'authentification par langage de balisage des assertions de sécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

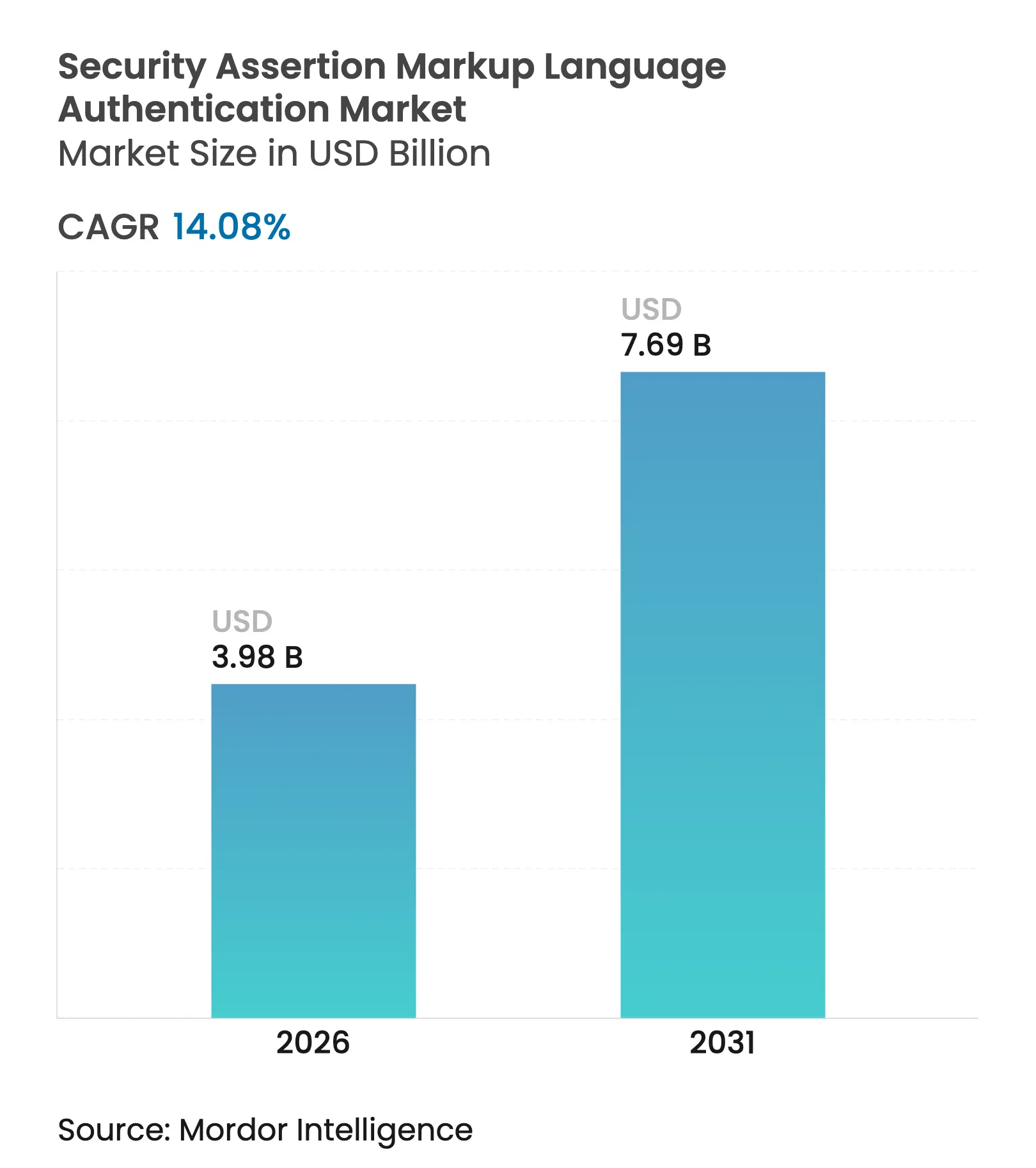

| Taille du Marché (2026) | 3.98 Milliards de dollars |

| Taille du Marché (2031) | 7.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'authentification par langage de balisage des assertions de sécurité par Mordor Intelligence

La taille du marché de l'authentification par langage de balisage des assertions de sécurité a été évaluée à 3,49 milliards USD en 2025 et devrait croître de 3,98 milliards USD en 2026 pour atteindre 7,69 milliards USD d'ici 2031, à un TCAC de 14,08 % au cours de la période de prévision (2026-2031). L'adoption rapide du modèle zéro confiance, le renforcement des réglementations mondiales et la prolifération du multi-cloud renforcent la position du protocole en tant que moteur de facto de l'authentification unique inter-domaines. Le déploiement cloud représente désormais 68,25 % des implémentations, indiquant un basculement décisif vers les services d'identité basés sur le SaaS. L'Amérique du Nord a mené en 2024 avec une part de 38 % après que le Département de la Sécurité intérieure a formalisé SAML dans sa Stratégie de mise en œuvre du zéro confiance.[1]Département de la Sécurité intérieure, "Stratégie de mise en œuvre du zéro confiance," dhs.govL'Asie connaît la croissance la plus rapide grâce à des projets gouvernementaux numériques à grande échelle et au déploiement de portefeuilles d'identité électronique. Les perspectives de croissance sont encore renforcées par la détection d'anomalies basée sur l'IA qui offre une précision supérieure à 90 % contre les attaques de falsification d'assertions, positionnant SAML comme un contrôle de sécurité adaptatif plutôt que comme une couche d'authentification statique. Parallèlement, l'émergence d'OIDC et de FIDO2 redistribue les dépenses de R&D des fournisseurs et accroît les tensions concurrentielles.

Principaux enseignements du rapport

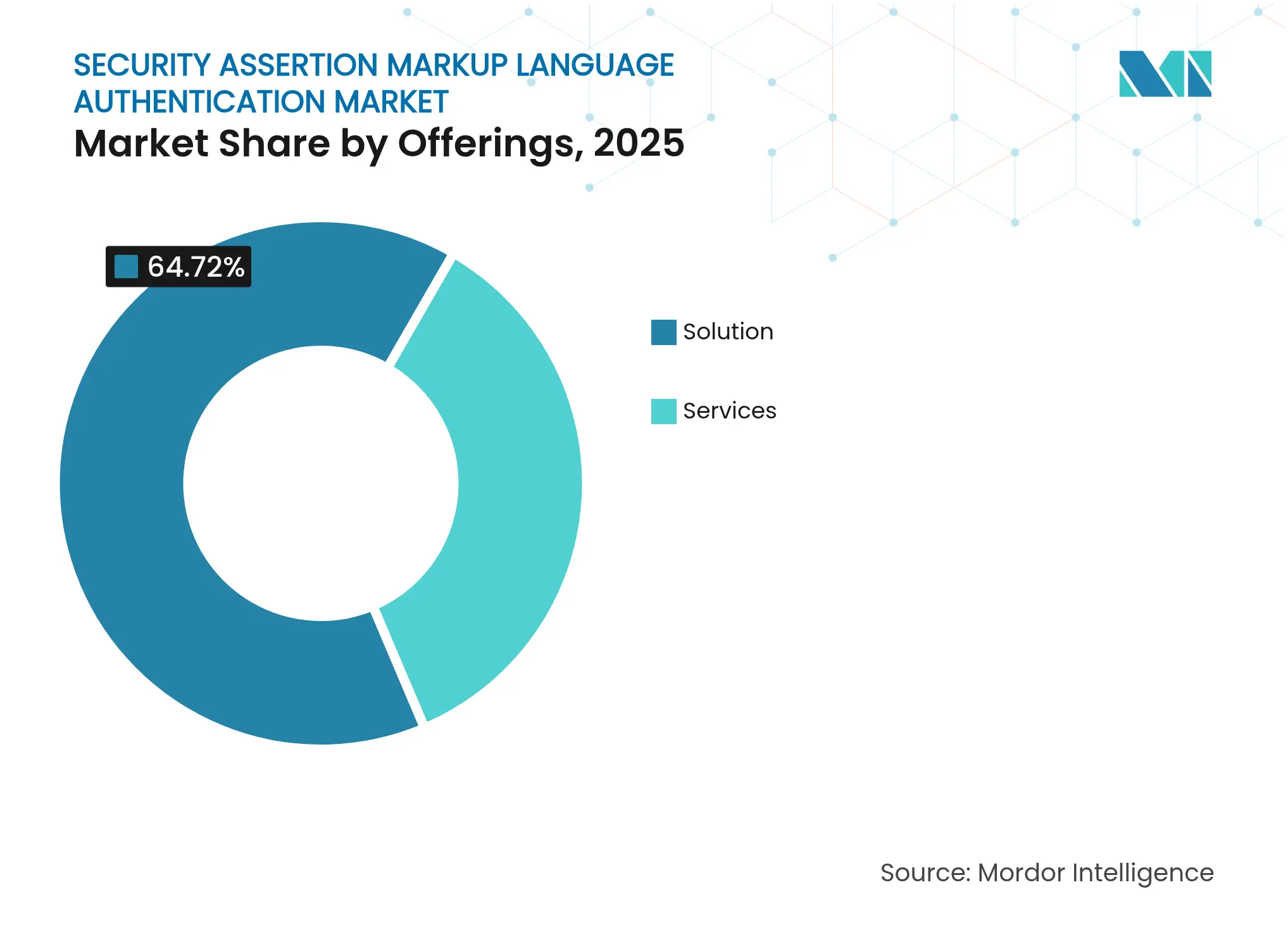

- Par offres, les solutions ont dominé avec une part de revenus de 64,72 % en 2025, tandis que les services devraient croître à un TCAC de 15,78 % jusqu'en 2031.

- Par mode de déploiement, le cloud a détenu 67,60 % de la part du marché de l'authentification par langage de balisage des assertions de sécurité en 2025 ; le déploiement hybride devrait se développer à un TCAC de 14,94 % jusqu'en 2031.

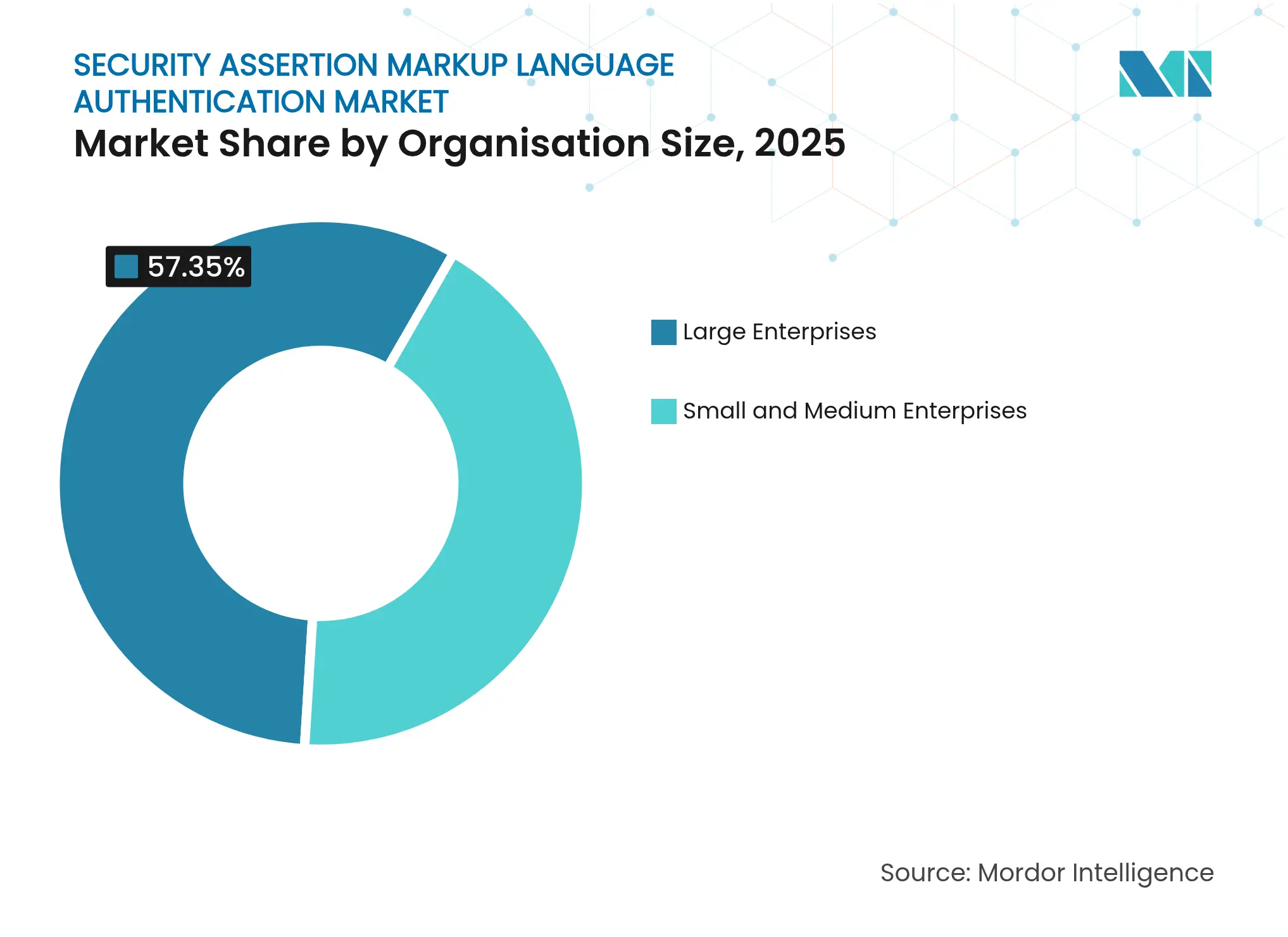

- Par taille d'organisation, les grandes entreprises ont dominé avec une part de 57,35 % de la taille du marché de l'authentification par langage de balisage des assertions de sécurité en 2025, tandis que les PME progresseront à un TCAC de 15,85 % entre 2026 et 2031.

- Par secteur d'utilisation finale, le BFSI a mené avec une part de revenus de 24,60 % en 2025 ; la santé et les sciences de la vie affiche la croissance la plus rapide avec un TCAC de 16,72 % jusqu'en 2031.

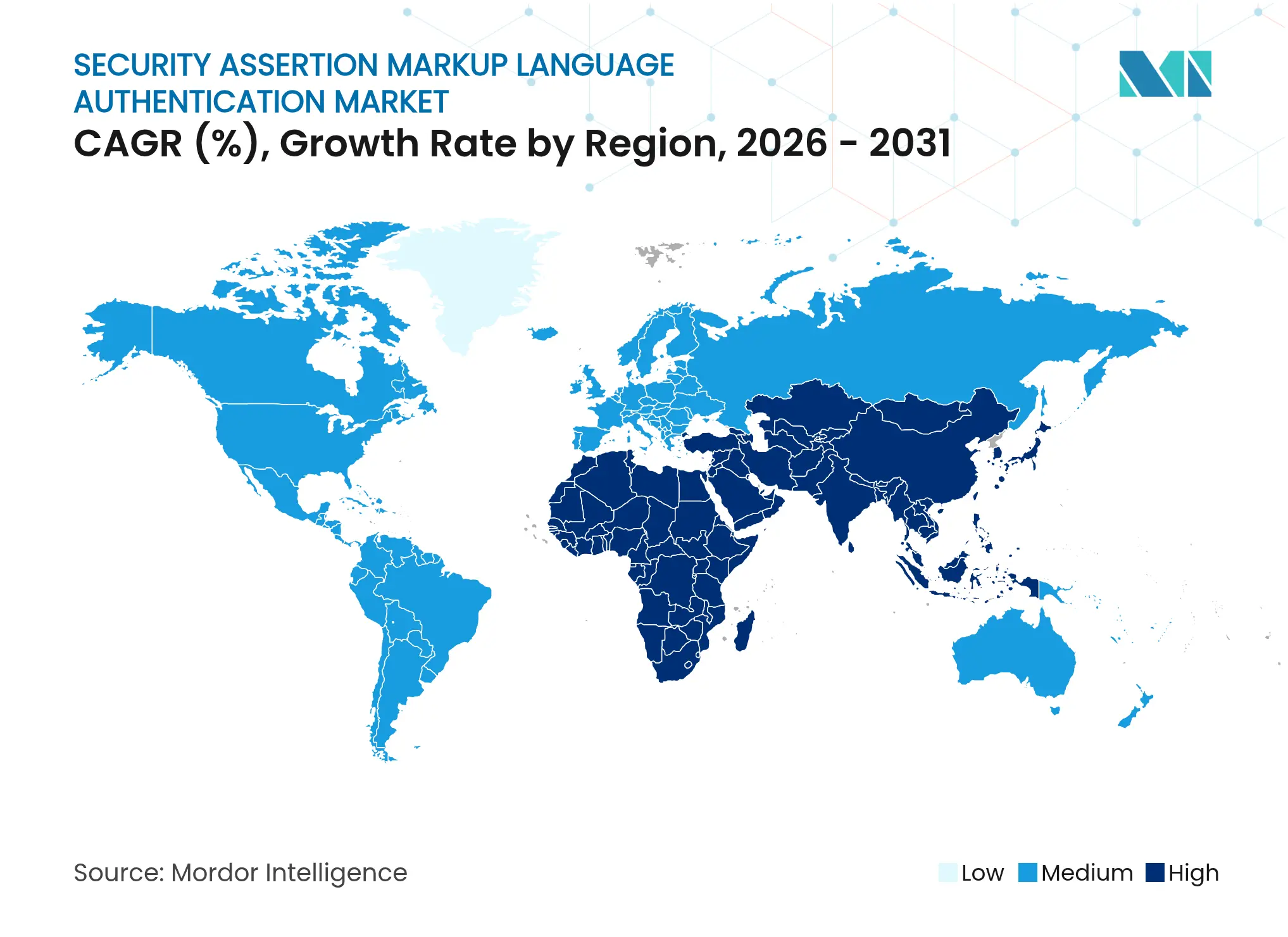

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,62 % des revenus 2025 ; l'Asie est la région à la plus forte croissance avec un TCAC de 15,65 % prévu jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'authentification par langage de balisage des assertions de sécurité

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption du modèle zéro confiance dans les secteurs réglementés américains propulsant la fédération SAML | +3.2% | Amérique du Nord, répercussions sur l'Europe | Moyen terme (2-4 ans) |

| Mandats réglementaires (US ICAM 2.0, EU eIDAS 2) exigeant une authentification unique basée sur des normes | +2.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Vague de migration vers le cloud dans le BFSI nécessitant une interopérabilité entre systèmes legacy et SaaS | +2.5% | Mondial, accent sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Connecteurs SAML intégrés dans les principales suites SaaS accélérant l'adoption en aval | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Mandats de souscription en cyber-assurance pour la conformité SAML/SSO | +1.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Intégration de dispositifs OT en périphérie dans les services publics via des passerelles SCADA sécurisées par SAML | +1.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption du modèle zéro confiance dans les secteurs réglementés américains propulsant la fédération SAML

Le modèle zéro confiance est passé du concept à la mise en œuvre, avec 81 % des entreprises signalant des déploiements actifs en 2025. Le Département de la Sécurité intérieure positionne SAML comme un élément fondamental pour la vérification continue. Les organisations accordent désormais la priorité aux budgets de gestion des identités, stimulant la demande de validation d'assertions assistée par l'IA opérant en temps réel. L'analytique comportementale fusionnée avec SAML réduit le temps de résidence des attaques et atténue les risques de déplacement latéral.

Mandats réglementaires (US ICAM 2.0, EU eIDAS 2) exigeant une authentification unique basée sur des normes

Les entreprises multinationales font face à une obligation de conformité pour adopter une authentification interopérable. Le Règlement de l'Union européenne sur l'identité numérique oblige les organisations à fournir des portefeuilles numériques d'ici 2026, intégrant de facto SAML dans les critères d'achat. Les agences fédérales américaines maintiennent la prise en charge de SAML pour les besoins inter-domaines tout en pilotant FIDO2, signalant un avenir à double protocole. Les multinationales anticipent les mandats régionaux spécifiques en standardisant sur SAML pour simplifier les audits et réduire les coûts de remédiation.

Vague de migration vers le cloud dans le BFSI nécessitant une interopérabilité entre systèmes legacy et SaaS

Les institutions financières qui transfèrent des charges de travail essentielles vers des plateformes cloud utilisent SAML comme pont de sécurité vers les systèmes hôtes legacy. Des plans d'identité harmonisés raccourcissent les délais de migration et évitent des changements complets de répertoires. Les réformes fintech de la Suède dans le cadre de PSD3 soulignent la nécessité d'une authentification inter-domaines robuste qui préserve les contrôles de risques existants tout en permettant les API bancaires ouvertes. [2]Kommerskollegium, "Le marché suédois des technologies financières," kommerskollegium.se

Connecteurs SAML intégrés dans les principales suites SaaS accélérant l'adoption en aval

Les connecteurs natifs dans Salesforce, Microsoft 365 et ServiceNow convertissent l'activation de SAML d'un développement personnalisé à une simple configuration. La transition de Salesforce vers un SAML à configurations multiples dans Spring '25 permet à un seul locataire d'accepter des assertions provenant de fournisseurs d'identité distincts, ouvrant des cas d'utilisation tels que l'accès partenaire et l'intégration informatique dans le cadre de fusions-acquisitions.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Émergence de normes de jetons (OIDC, FIDO2) détournant la R&D des fournisseurs de SAML | -1.8% | Mondial, accent sur l'Amérique du Nord | Moyen terme (2-4 ans) |

| Préoccupations relatives à la latence mobile poussant les entreprises numériques vers des alternatives | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Coût d'intégration élevé pour les ERP legacy dans le segment des PME en APAC | -0.9% | Asie, accent sur l'ASEAN et l'Inde | Moyen terme (2-4 ans) |

| Pénurie de talents en débogage d'assertions SAML approfondies augmentant le coût total de possession | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Émergence de normes de jetons (OIDC, FIDO2) détournant la R&D des fournisseurs de SAML

Les fournisseurs réallouent leurs budgets d'ingénierie vers des protocoles plus légers optimisés pour le trafic mobile et les API. Le plan de SAP visant à abandonner progressivement SAML pour les connexions interactives utilisateur au sein de sa Plateforme technologique métier illustre ce pivot. La vélocité des fonctionnalités SAML ralentit au moment même où les entreprises demandent une authentification adaptative et continue, créant un écart de capacité.

Préoccupations relatives à la latence mobile poussant les entreprises numériques vers des alternatives

La taille des charges utiles XML, les redirections supplémentaires et la dépendance au navigateur freinent SAML dans les scénarios à bande passante limitée. Les entreprises natives du numérique exploitant des canaux exclusivement mobiles se tournent vers les flux OIDC basés sur JWT qui améliorent les métriques de temps de chargement des pages et réduisent l'abandon de session. Cette bifurcation impose des parcs à double protocole, augmentant la complexité opérationnelle et les exigences en compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offres : la croissance des services dépasse celle des solutions

Le segment des solutions a généré 64,72 % des revenus 2025, ancré par les serveurs de fédération et les logiciels de fournisseurs d'identité qui sous-tendent l'authentification unique en entreprise. De nombreux déploiements intègrent désormais des courtiers de sécurité d'accès au cloud pour adapter SAML aux applications SaaS ne disposant pas de prise en charge native. Les services professionnels s'intensifient en raison de la rareté des compétences internes, les offres managées assurant une surveillance 24h/24 et 7j/7 ainsi qu'une containment rapide des incidents.

Les services devraient se développer à un TCAC de 15,78 %, dépassant la croissance globale du marché de l'authentification par langage de balisage des assertions de sécurité. Les partenaires de conseil fournissent des révisions de modèles de menaces et des sprints d'optimisation, tandis que les programmes de formation comblent les lacunes de connaissances en débogage d'assertions. Cette hausse de la demande positionne le segment des services comme un moteur clé de revenus supplémentaires pour les fournisseurs de plateformes.

Par mode de déploiement : le déploiement hybride fait le lien entre systèmes legacy et cloud

Le cloud a détenu une part de 67,60 % en 2025, les nouveaux adoptants ayant opté pour des fournisseurs d'identité SaaS évitant les dépenses en capital. Les architectures multi-locataires accélèrent le provisionnement et l'élasticité s'aligne avec les pics variables d'authentification unique, comme les promotions saisonnières dans le commerce de détail.

Les déploiements hybrides devraient croître à un TCAC de 14,94 %. Les institutions financières poursuivent des migrations progressives, utilisant SAML pour connecter les systèmes hôtes sur site aux nouvelles applications natives du cloud. Ce modèle préserve les mandats de souveraineté des données et atténue les risques de migration. Les parcs sur site restent pertinents dans les juridictions où les clauses de résidence dans le cloud public restreignent l'hébergement externe des données d'identité.

Par taille d'organisation : l'adoption par les PME s'accélère

Les grandes entreprises ont dominé avec 57,35 % de la part du marché de l'authentification par langage de balisage des assertions de sécurité en 2025, capitalisant sur le gain de productivité résultant de l'élimination des connexions par mot de passe dans de vastes portefeuilles d'applications. Elles font également face à des vecteurs d'attaque sophistiqués, rendant l'analytique avancée des assertions cruciale.

Les PME devraient se développer à un TCAC de 15,85 %. Les offres groupées SaaS clés en main éliminent la complexité initiale, et les compagnies de cyber-assurance conditionnent de plus en plus l'émission de polices à l'authentification unique basée sur des normes. Le modèle « authentification en tant que code » intègre la politique SAML dans les pipelines CI/CD, s'alignant sur les équipes DevSecOps légères et raccourcissant les cycles de publication.

Par secteur d'utilisation finale : la santé progresse rapidement

Le BFSI a représenté 24,60 % des revenus 2025, s'appuyant sur SAML pour unifier l'accès des clients et des employés dans la banque de détail, la gestion de patrimoine et les plateformes de trading. Les intégrations CIAM réduisent l'abandon lors de l'intégration et maintiennent la posture de sécurité.

La santé et les sciences de la vie croîtront à un TCAC de 16,72 % à mesure que les dossiers électroniques se généralisent. Les praticiens ont besoin d'un accès inter-domaines transparent, et les lois sur la confidentialité des patients imposent un contrôle à granularité fine. L'inspection d'assertions améliorée par l'IA détecte les tentatives de falsification avec une précision supérieure à 90 %, atténuant les risques liés aux données sensibles. Le gouvernement et la défense, les technologies de l'information et télécommunications, et le commerce de détail continuent d'investir, chacun animé par des exigences de conformité sectorielles spécifiques et des impératifs d'expérience utilisateur.

Analyse géographique

L'Amérique du Nord a détenu 37,62 % des revenus du marché de l'authentification par langage de balisage des assertions de sécurité en 2025. Les directives des États-Unis sur le modèle zéro confiance et la modernisation du cloud placent SAML au cœur des feuilles de route stratégiques. Le Canada et le Mexique suivent, portés par l'harmonisation transfrontalière de la protection des données.

L'Asie devrait afficher un TCAC de 15,65 %, le plus rapide au monde. Le Japon présente une adoption mature dans le secteur financier, la Chine amplifie l'adoption via des portails de services publics numériques, et l'essor du cloud public en Inde stimule les déploiements SAML hybrides. Le Comité APEC souligne la sécurité basée sur des normes pour la facturation transfrontalière, renforçant la pertinence du protocole. Les marchés émergents de l'ASEAN s'appuient sur des cadres de cybersécurité financés par des donateurs pour accélérer l'adoption.

L'Europe maintient une expansion régulière sous le Règlement de l'Union européenne sur l'identité numérique. L'Allemagne, la France et le Royaume-Uni mènent l'adoption, alignés sur le RGPD et les prochains portefeuilles eIDAS 2. Au Moyen-Orient, les États du CCG lancent des mégaprogrammes de gouvernement numérique qui s'appuient sur des passerelles SAML pour sécuriser les services aux citoyens. L'Afrique du Sud mène l'Afrique, et le Brésil ancre l'Amérique du Sud dans des déploiements centrés sur le BFSI.

Paysage concurrentiel

Le marché présente une concentration modérée. Microsoft, Okta et Ping Identity combinent l'identité, l'accès et la gouvernance sur des plateformes convergées, tandis qu'une longue liste de spécialistes offre une profondeur verticale ou régionale. Ping Identity a enregistré une croissance de 31 % de son ARR en 2024, atteignant 800 millions USD alors que les abonnements cloud ont dépassé les licences perpétuelles.

La concurrence repose désormais sur l'intégration de l'IA. Les fournisseurs intègrent des modèles d'apprentissage automatique pour analyser la télémétrie de session et signaler les assertions anormales en temps réel. Les partenariats avec des flux de renseignements sur les menaces enrichissent les scores de risque qui déclenchent une authentification renforcée. Ce pivot du SSO statique vers la confiance adaptative élève les coûts de transfert et défend les primes de prix.

La consolidation des plateformes est évidente : les suites IAM regroupent désormais l'authentification multifacteur, la gouvernance des identités et la sécurité des API, positionnant SAML comme un module au sein d'un portefeuille plus large. Les nouveaux entrants se différencient par des SDK centrés sur les développeurs, des packs de conformité spécifiques à un domaine et une orchestration à faible code. Ces perturbateurs ciblent souvent des clusters de marché intermédiaire mal desservis où les outils legacy sont trop coûteux.

Leaders du secteur de l'authentification par langage de balisage des assertions de sécurité

Ping Identity Corporation

Amazon Web Services

Microsoft Corporation

Oracle Corporation

Thales Group (Gemalto)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Ping Identity a lancé un module de détection des menaces par IA pour SAML, utilisant des modèles d'ensemble pour identifier les assertions anormales et réduire le temps d'investigation de 40 %

- Mai 2025 : Endor Labs a divulgué CVE-2025-47949 dans la bibliothèque samlify, permettant des attaques par enveloppement de signature, incitant à une adoption immédiate du correctif

- Avril 2025 : Palo Alto Networks a organisé un atelier GlobalProtect décrivant les meilleures pratiques de déploiements SAML pour les VPN d'accès à distance

- Mars 2025 : Okta a publié « Identity 25 », mettant en évidence le rôle durable de SAML dans le contexte des tendances sans mot de passe

Portée du rapport mondial sur le marché de l'authentification par langage de balisage des assertions de sécurité

L'étude du marché de l'authentification par langage de balisage des assertions de sécurité (SAML) a pris en compte des offres variées des entreprises, aussi bien dans le déploiement cloud que sur site, pour un large éventail de secteurs d'activité à travers le monde. Dans l'authentification SAML, un fournisseur de services (SP) redirige un utilisateur/client demandant un accès vers un fournisseur d'identité (IdP) de confiance afin que celui-ci l'authentifie. Une fois authentifié, le fournisseur d'identité fournit au fournisseur de services une assertion SAML qu'il peut utiliser pour accorder à l'utilisateur l'accès à son service.

| Solution | Logiciel de fournisseur d'identité (IdP) |

| Outils d'intégration pour fournisseurs de services (SP) | |

| Serveurs / passerelles de fédération | |

| Courtier de sécurité d'accès au cloud avec SAML intégré | |

| Kits de développement logiciel (SDK) / Kits d'outils API | |

| Services | Services professionnels |

| Services d'authentification managés | |

| Formation et support |

| Cloud | SaaS à locataire unique |

| SaaS multi-locataire | |

| Sur site | |

| Hybride |

| Petites et moyennes entreprises (≤ 999 employés) |

| Grandes entreprises (≥ 1 000 employés) |

| BFSI |

| Gouvernement et défense |

| Santé et sciences de la vie |

| Technologies de l'information et télécommunications |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Éducation |

| Industrie manufacturière |

| Médias et divertissement |

| Autres (transport et logistique, hôtellerie) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Benelux | |

| Pays nordiques | |

| Reste de l'Europe | |

| APAC | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| ASEAN | |

| Reste de l'APAC | |

| Moyen-Orient | CCG |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par offres | Solution | Logiciel de fournisseur d'identité (IdP) |

| Outils d'intégration pour fournisseurs de services (SP) | ||

| Serveurs / passerelles de fédération | ||

| Courtier de sécurité d'accès au cloud avec SAML intégré | ||

| Kits de développement logiciel (SDK) / Kits d'outils API | ||

| Services | Services professionnels | |

| Services d'authentification managés | ||

| Formation et support | ||

| Par mode de déploiement | Cloud | SaaS à locataire unique |

| SaaS multi-locataire | ||

| Sur site | ||

| Hybride | ||

| Par taille d'organisation | Petites et moyennes entreprises (≤ 999 employés) | |

| Grandes entreprises (≥ 1 000 employés) | ||

| Par secteur d'utilisation finale | BFSI | |

| Gouvernement et défense | ||

| Santé et sciences de la vie | ||

| Technologies de l'information et télécommunications | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services publics | ||

| Éducation | ||

| Industrie manufacturière | ||

| Médias et divertissement | ||

| Autres (transport et logistique, hôtellerie) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Benelux | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| APAC | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN | ||

| Reste de l'APAC | ||

| Moyen-Orient | CCG | |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés traitées dans le rapport

Quels sont les facteurs qui animent le marché de l'authentification par langage de balisage des assertions de sécurité jusqu'en 2031 ?

Les programmes de modèle zéro confiance, les mandats réglementaires tels que l'EU eIDAS 2 et l'essor des migrations vers le cloud propulsent collectivement la demande d'authentification unique basée sur des normes.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les services professionnels afficheront un TCAC de 15,78 % car les entreprises ont besoin de compétences spécialisées pour la conception de fédérations complexes et l'optimisation continue.

Quelle est la taille de la portion du marché basée sur le cloud ?

Les déploiements cloud ont représenté 67,60 % des revenus 2025 et continuent de se développer à mesure que les organisations privilégient les plateformes d'identité SaaS pour une évolutivité rapide.

Pourquoi la santé adopte-t-elle SAML plus rapidement que les autres secteurs ?

La numérisation des données patients et le renforcement des réglementations sur la confidentialité accélèrent l'adoption, avec une prévision de croissance du secteur à un TCAC de 16,72 %.

Quel est l'impact des protocoles émergents comme OIDC sur SAML ?

Les alternatives drainent les ressources de R&D des fournisseurs, modérant la vélocité des fonctionnalités SAML et imposant un frein de -1,85 % sur le TCAC global du marché.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie enregistrera un TCAC de 15,65 % grâce à des projets gouvernementaux numériques à grande échelle et des architectures multi-cloud nécessitant une fédération sécurisée.

Dernière mise à jour de la page le: