Taille et part du marché des solutions de tokenisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.23 Milliards de dollars |

| Taille du Marché (2031) | 12.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions de tokenisation par Mordor Intelligence

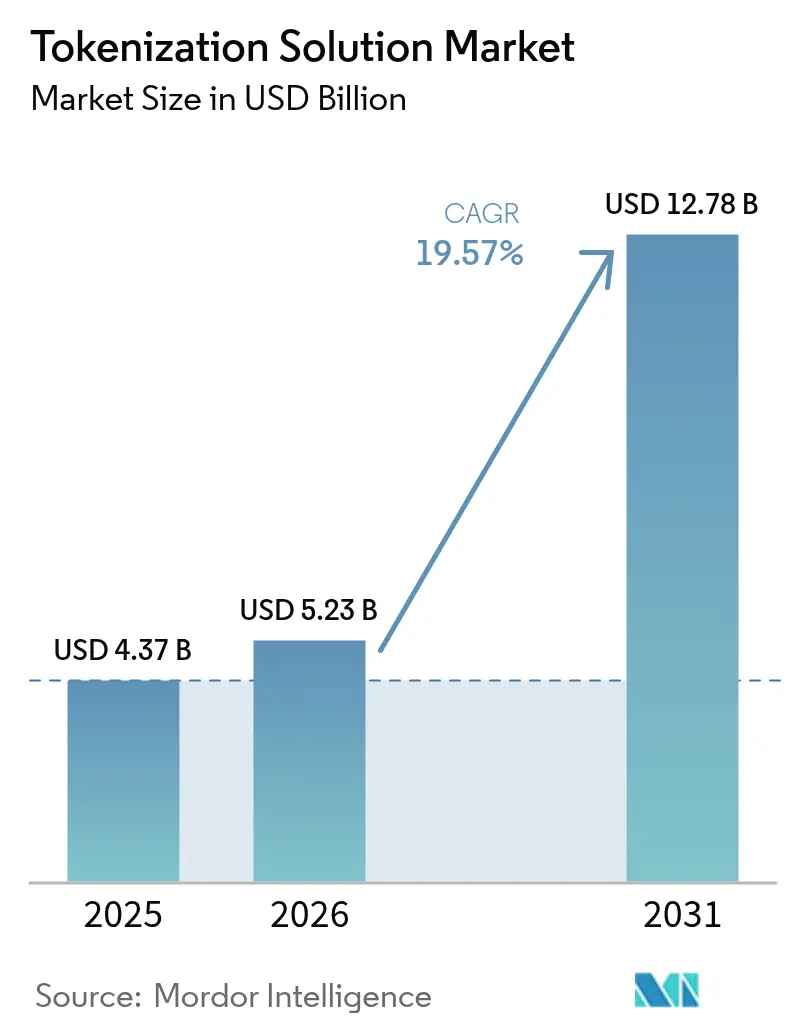

La taille du marché des solutions de tokenisation devrait croître de 4,37 milliards USD en 2025 à 5,23 milliards USD en 2026 et devrait atteindre 12,78 milliards USD d'ici 2031, à un CAGR de 19,57 % sur la période 2026-2031. La dynamique d'investissement est portée par la généralisation du commerce numérique, des exigences plus strictes en matière de sécurité des paiements et une transition rapide vers des infrastructures cloud natives. Les délais obligatoires de conformité à la norme PCI DSS 4.0, notamment aux États-Unis et au Canada, ont contraint les entreprises à prioriser la modernisation de leurs coffres-forts de tokens ou la migration vers des architectures sans coffre-fort, comprimant les cycles de décision et accélérant les déploiements. La convergence de l'urgence réglementaire avec la promesse d'agilité opérationnelle positionne le marché des solutions de tokenisation comme une pierre angulaire de l'architecture de paiement de nouvelle génération. Sur le plan géographique, l'Amérique du Nord représente 39 % des revenus de 2024, tandis que l'Asie-Pacifique affiche la croissance la plus rapide, portée par l'omniprésence des portefeuilles mobiles et les rails de paiement en temps réel soutenus par les gouvernements. L'intensité concurrentielle s'accroît à mesure que les fintechs innovent avec des architectures sans coffre-fort et que les grands processeurs intègrent la tokenisation réseau directement dans les services aux émetteurs.

Principaux enseignements du rapport

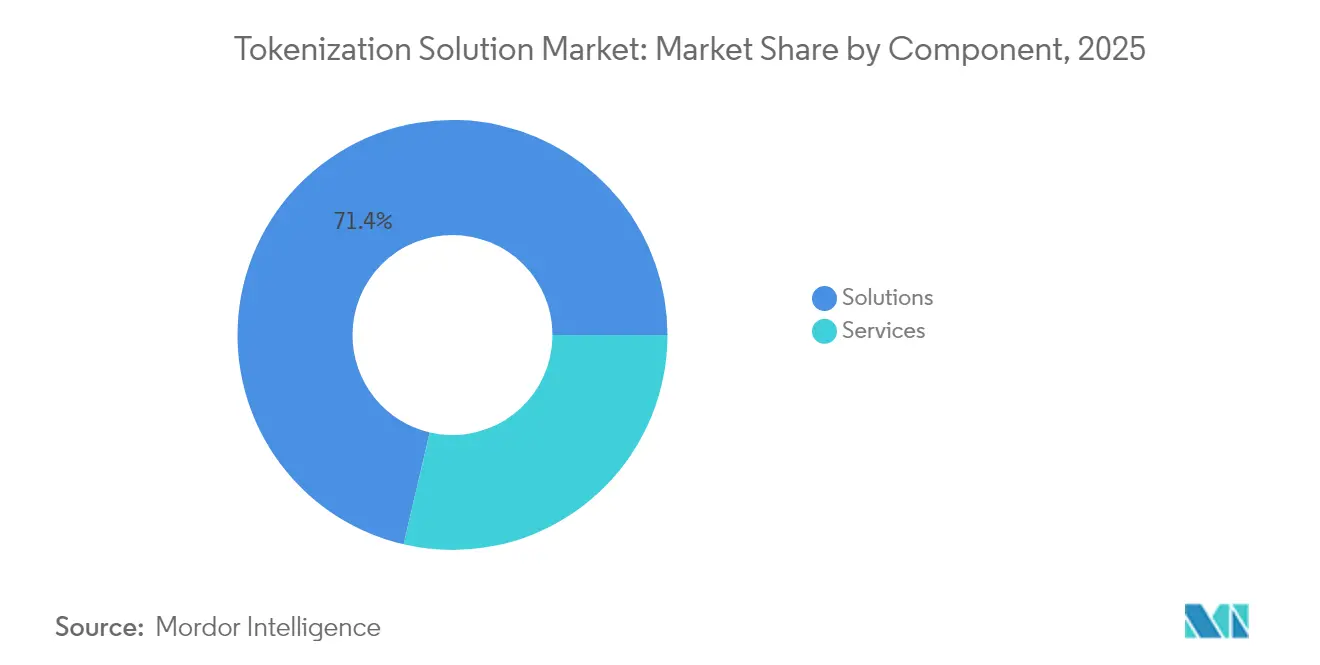

- Par composant, les solutions ont dominé avec une part de revenus de 71,35 % en 2025 ; les services devraient se développer à un CAGR de 20,35 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capturé 63,10 % de la part du marché des solutions de tokenisation en 2025, tandis que le cloud hybride affiche le CAGR prévisionnel le plus élevé à 20,90 % jusqu'en 2031.

- Par technique de tokenisation, les approches sans coffre-fort ont représenté 57,40 % de la taille du marché des solutions de tokenisation en 2025 et devraient croître à un CAGR de 22,70 %.

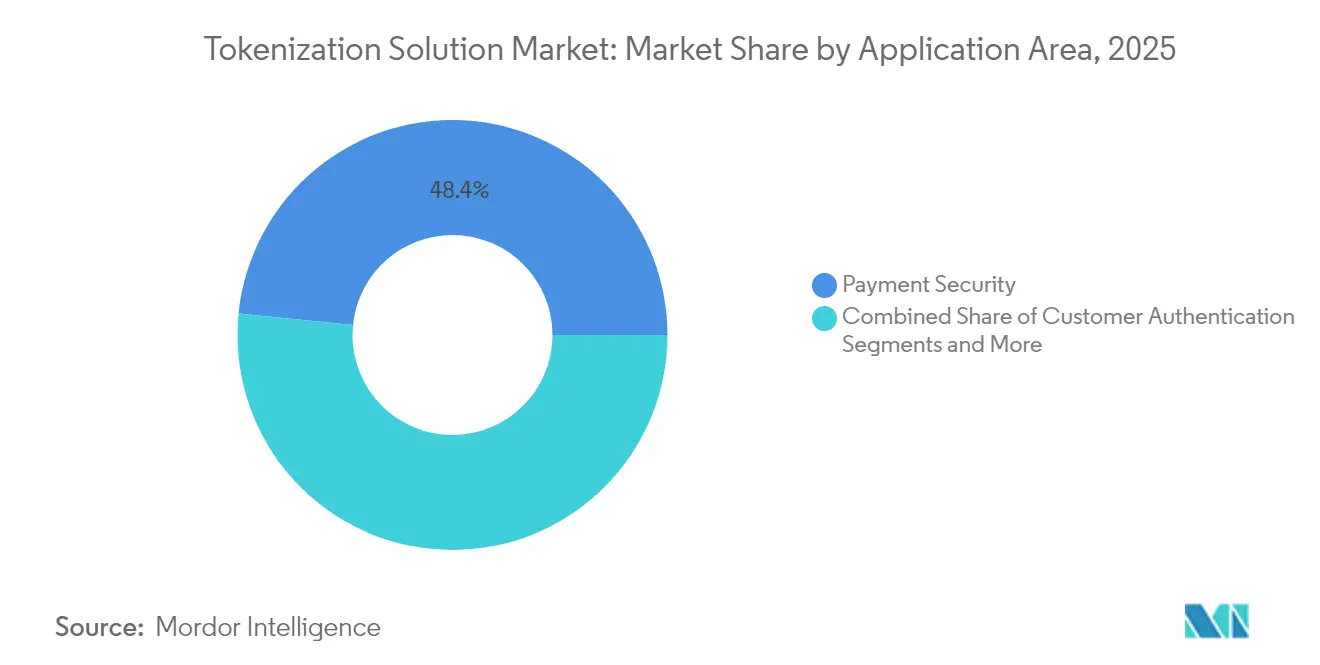

- Par application, la sécurité des paiements a détenu une part de revenus de 48,40 % en 2025 ; la prévention de la fraude affiche la croissance la plus rapide avec un CAGR de 22,55 % jusqu'en 2031.

- Par utilisateur final, le secteur BFSI a dominé avec une part de 27,70 % en 2025, tandis que le commerce de détail et l'e-commerce devraient afficher un CAGR de 21,95 % jusqu'en 2031.

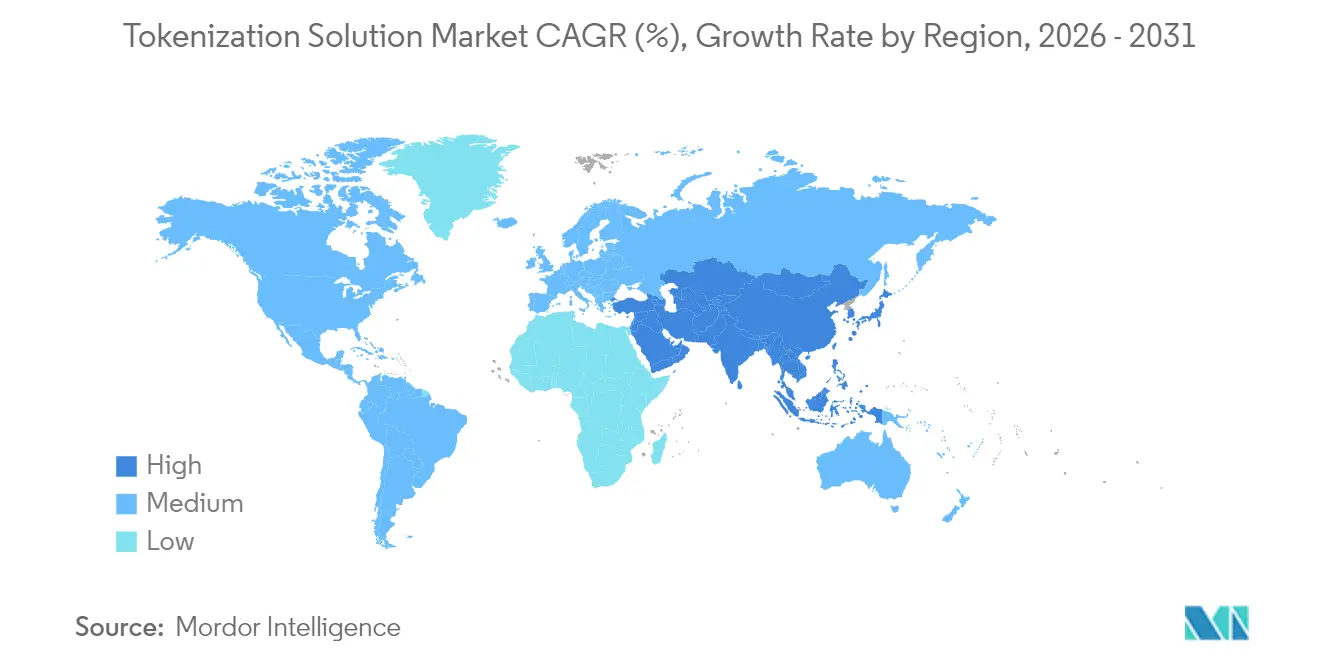

- Par géographie, l'Amérique du Nord a conservé une part de 38,60 % en 2025 ; l'Asie-Pacifique devrait délivrer un CAGR de 19,95 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des solutions de tokenisation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption de la tokenisation pour les paiements sans contact et par portefeuille mobile en Asie | +3.0% | Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Délais obligatoires de conformité à la norme PCI DSS 4.0 stimulant les investissements en tokenisation en Amérique du Nord | +2.4% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Hausse des pertes liées à la fraude dans les transactions sans présentation de carte, stimulant l'adoption de la tokenisation sans coffre-fort en Europe | +2.0% | Europe, avec expansion vers les marchés mondiaux | Moyen terme (2-4 ans) |

| Expansion des plateformes « Achetez maintenant, payez plus tard » exigeant l'intégration de justificatifs tokenisés | +1.6% | Mondial, avec concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Émergence de programmes de tokenisation réseau par les systèmes de cartes accélérant l'enrôlement des commerçants | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption de la tokenisation pour les paiements sans contact et par portefeuille mobile en Asie

Les transactions de paiement mobile en Asie-Pacifique ont plus que doublé d'une année sur l'autre au début de 2024, intégrant la tokenisation au cœur de la pile de paiements de la région. Le projet du Japon de créer un réseau QR commun pour l'ASEAN d'ici l'exercice fiscal 2025, couvrant 2 millions de commerçants nationaux, illustre l'échelle à laquelle l'interopérabilité entre portefeuilles dépend désormais des tokens réseau. Le débit des paiements mobiles en Chine, projeté au-dessus de 1 100 billions CNY d'ici 2029, repose sur des justificatifs tokenisés pour sécuriser les écosystèmes de super-applications. Avec un taux de paiement sans espèces au Japon dépassant 39,3 % en 2024, les objectifs politiques régionaux poussent les commerçants vers la tokenisation comme condition préalable à l'éligibilité aux subventions. [1]Daiwa Institute of Research, « Situation actuelle et perspectives des paiements sans espèces », dir.co.jp Cet effet de réseau contraint les processeurs mondiaux à approfondir leurs partenariats asiatiques pour conserver leur volume adressable.

Délais obligatoires de conformité à la norme PCI DSS 4.0 stimulant les investissements en tokenisation en Amérique du Nord

La norme PCI DSS 4.0 renforce les obligations relatives aux données des titulaires de cartes, faisant de la tokenisation la voie la plus rapide vers la réduction du périmètre et la maîtrise des coûts d'audit. Les entreprises qui tokenisent les champs sensibles peuvent soumettre moins de systèmes à l'évaluation annuelle, libérant ainsi des budgets de sécurité pour des initiatives proactives de détection des menaces et de confiance zéro. Les clauses de surveillance continue de la nouvelle norme s'alignent sur les analyses en temps réel intégrées aux plateformes de tokens modernes, permettant aux conseils d'administration de démontrer leur conformité à la demande. Les services de tokenisation fournis via le cloud compriment davantage les délais de déploiement, accélérant le retour sur investissement pour les détaillants omnicanaux et les émetteurs fintech.

Hausse des pertes liées à la fraude dans les transactions sans présentation de carte, stimulant l'adoption de la tokenisation sans coffre-fort en Europe

La fraude sans présentation de carte représente désormais la catégorie de pertes à la croissance la plus rapide en Europe. La tokenisation sans coffre-fort atténue cette exposition en générant des tokens cryptographiques sans coffre-fort central, éliminant ainsi les cibles attractives de violation. L'alignement sur les normes de tokens EMV de 2024 garantit l'interopérabilité au niveau des systèmes, simplifiant l'acceptation pour les commerçants d'e-commerce à fort volume. Les institutions financières signalent des autorisations plus rapides et moins de refus erronés une fois que les modèles sans coffre-fort alimentent des signaux comportementaux plus riches dans les moteurs de risque.

Expansion des plateformes BNPL exigeant l'intégration de justificatifs tokenisés

L'orchestration BNPL multiplie les points de terminaison de paiement, chacun étant responsable de la gestion du cycle de vie des tokens. Marqeta Flex illustre comment les tokens intégrés permettent aux consommateurs de sélectionner des plans de versements dans un seul flux de paiement tout en protégeant les cartes sous-jacentes. La feuille de route de Mastercard vers une tokenisation complète du commerce électronique d'ici 2030 souligne le BNPL comme vecteur stratégique, car les versements en série amplifient la surface d'exposition aux compromissions de justificatifs.[2]PYMNTS, « Mastercard New Use Cases Prep for Total Ecommerce Tokenization by 2030 », pymnts.comLes tokens simplifient la prise de décision en matière de crédit en fournissant des flux de données d'alias conformes aux réglementations sur la confidentialité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes d'interopérabilité entre les fournisseurs de services de tokens propriétaires | -1.0% | Mondial, avec un impact aigu dans les environnements multi-fournisseurs | Moyen terme (2-4 ans) |

| Préoccupations liées à la latence élevée dans les architectures de coffres-forts de tokens pour les entreprises de trading à haute fréquence | -0.6% | Amérique du Nord et Europe, concentrées dans les centres financiers | Court terme (≤ 2 ans) |

| Faible sensibilisation aux cas d'usage de la tokenisation hors paiement chez les prestataires de soins de santé de taille intermédiaire | -0.4% | Mondial, avec concentration dans les marchés émergents | Long terme (≥ 4 ans) |

| Risque de dépendance fournisseur limitant l'adoption par les agences gouvernementales | -0.3% | Mondial, avec accent sur les marchés publics | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'interopérabilité entre les fournisseurs de services de tokens propriétaires

Des formats de tokens disparates et des API propriétaires entravent l'acceptation des paiements multi-rails, augmentant les coûts d'intégration et le risque de dépendance fournisseur. Les agences gouvernementales mandatées pour diversifier leurs fournisseurs doivent souvent maintenir des infrastructures de tokens parallèles, drainant les dépenses d'investissement et compliquant la gouvernance. L'absence d'un protocole universel d'échange de tokens entrave également le commerce transfrontalier, où des systèmes incompatibles nécessitent des passerelles de traduction complexes qui gonflent les frais de traitement.

Préoccupations liées à la latence élevée dans les architectures de coffres-forts de tokens pour les entreprises de trading à haute fréquence

Les recherches dans le coffre-fort central ajoutent 10 à 50 millisecondes aux boucles d'autorisation — inacceptable pour les desks de trading algorithmique qui mesurent leurs performances en microsecondes.[3]USPTO, « Patent Application 20170346807 - Tokenization System and Method », uspto.report La distance physique entre les moteurs de trading et les coffres-forts cloud aggrave le délai, tandis que les échanges de protocoles de canaux chiffrés dégradent encore davantage les performances. Bien que les modèles sans coffre-fort suppriment ce goulot d'étranglement, la migration implique une re-architecture cryptographique et un contrôle des changements rigoureux, ce qui pousse les entreprises à retarder la bascule dans l'attente d'une clarification du rapport coût-bénéfice.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services se développent à mesure que les entreprises recherchent une exécution gérée

Les solutions ont représenté 71,35 % des revenus de 2025, témoignant du rôle fondamental des logiciels de plateforme dans le marché des solutions de tokenisation. Les services professionnels et gérés devraient croître à un CAGR de 20,35 %, aidés par la rareté des expertises internes et les obligations de conformité continues qui favorisent l'externalisation. Les entreprises s'appuient sur des missions de conseil pour cartographier les flux de données et réduire leur exposition PCI, puis passent à des contrats de services continus pour la maintenance des tokens. Les cadres de tokenisation en tant que service estompent la frontière entre produit et service, abaissant les barrières à l'entrée pour les adoptants du marché intermédiaire. Les outils de documentation basés sur l'IA, tels que Marqeta Docs AI, accélèrent encore l'intégration en automatisant la génération d'extraits de code.

Le segment des solutions reste essentiel pour les entreprises exigeant une extensibilité vers des flux de paiement propriétaires ou des déploiements hybrides sur site. Les feuilles de route des fonctionnalités intègrent de plus en plus des analyses d'intelligence artificielle qui détectent les schémas de fraude dans le flux de tokens, transformant des contrôles passifs en moteurs de décision actifs. Les fournisseurs qui associent des API extensibles à des attestations de conformité sont les mieux placés pour fidéliser les comptes d'entreprise à long cycle.

Par mode de déploiement : la domination du cloud valide la sécurité à la consommation

Le cloud a détenu 63,10 % des revenus de 2025 et maintiendra son leadership avec un CAGR de 20,65 %, reflétant l'avantage structurel d'une couverture mondiale de points de présence et d'une mise à l'échelle élastique. Les intégrations avec les piles existantes de gestion des identités et des accès permettent aux équipes de sécurité d'unifier l'application des politiques, accélérant les audits et la préparation aux violations. Les extensions de calcul en périphérie réduisent les sauts réseau, comblant l'écart de latence qui favorisait autrefois les déploiements sur site. Les feuilles de route de cryptographie post-quantique hébergées par les hyperscalers font encore pencher la balance en réduisant les risques liés aux futures transitions algorithmiques.

Les installations sur site persistent dans les secteurs soumis à des mandats stricts de résidence des données ou à des dépendances aux systèmes centraux. Les architectures hybrides offrent une voie intermédiaire, conservant la garde locale des clés tout en déchargeant les charges de travail de tokenisation vers le cloud lors des pics saisonniers. À mesure que les cadres de confiance zéro mûrissent, même les secteurs conservateurs pourraient externaliser les charges de travail non essentielles, réduisant l'empreinte sur site sur l'horizon de prévision.

Par technique de tokenisation : les architectures sans coffre-fort migrent de la niche vers le courant dominant

Les méthodes sans coffre-fort ont représenté 57,40 % des revenus de 2025 et affichent la trajectoire de croissance la plus forte à un CAGR de 22,70 %. En générant des tokens préservant le format sans stockage central, les plateformes sans coffre-fort suppriment une cible de violation à haute valeur et simplifient la planification de la reprise après sinistre. Les acteurs des marchés financiers apprécient les temps de réponse inférieurs à la milliseconde et la mise à l'échelle déterministe. Les équipes de conformité accueillent favorablement les modèles sans coffre-fort car moins de systèmes relèvent de la classification des données sensibles.

Les approches avec coffre-fort perdurent là où les intégrations héritées et la documentation de conformité sont profondément ancrées. Certains émetteurs conservent des coffres-forts pour la correspondance déterministe token-vers-PAN requise par les processus de contestation du back-office. Néanmoins, les spécifications 2024 d'EMVCo renforcent le virage sectoriel vers les schémas sans coffre-fort, légitimant l'approche pour les émetteurs précédemment contraints par les règles des systèmes.

Par domaine d'application : la prévention de la fraude prend le devant de la scène

La sécurité des paiements représente 48,40 % des dépenses de 2025, sous-tendant presque tous les cas d'usage de carte enregistrée dans le marché des solutions de tokenisation. La prévention de la fraude et la gestion des risques enregistreront cependant un CAGR de 22,55 % à mesure que les entreprises exploitent les analyses comportementales sur les flux de transactions tokenisées. Les moteurs d'IA entraînés sur des métadonnées de tokens enrichies délivrent des scores de risque adaptatifs qui minimisent les refus erronés sans sacrifier la protection.

L'authentification des clients croît régulièrement à mesure que les mandats d'authentification forte des clients en Europe et en Asie intègrent des défis multi-facteurs tokenisés. Les secteurs émergents — données de santé, télémétrie IoT et identité numérique — occupent le compartiment « Autres » mais démontrent une valeur stratégique élevée en étendant la tokenisation au-delà des paiements.

Par secteur d'utilisateur final : le commerce de détail et l'e-commerce dépassent le BFSI

Les institutions BFSI ont contribué à hauteur de 27,70 % du chiffre d'affaires de 2025, cimentant leur rôle de locataires ancrés des plateformes de tokenisation. Pourtant, le commerce de détail et l'e-commerce devraient se développer à un CAGR de 21,95 % à mesure que les commerçants omnicanaux intègrent des tokens réseau pour relier les parcours en application, en ligne et en magasin.

Les modèles BNPL et de paiement intégré amplifient les volumes de tokens car chaque versement déclenche un nouvel événement d'autorisation, rendant l'automatisation du cycle de vie des justificatifs critique. Les fournisseurs de télécommunications et d'informatique appliquent la tokenisation à la facturation des abonnements et à la monétisation des API, tandis que les projets pilotes dans le secteur de la santé protègent les identifiants des patients dans les ensembles de données de recherche clinique.

Analyse géographique

L'Amérique du Nord a généré 38,60 % des revenus de 2025 pour le marché des solutions de tokenisation, ancrée par une adoption précoce du cloud et un régime strict de conformité à la sécurité des paiements. Les délais de la norme PCI DSS 4.0 ont comprimé les cycles de mise à niveau, poussant de nombreux adoptants tardifs vers des services de tokenisation gérés. La saturation du marché approche dans les segments principaux des cartes de crédit, de sorte que les fournisseurs se tournent vers des cas d'usage adjacents tels que les paiements de santé et les versements gouvernementaux.

L'Asie-Pacifique mène le peloton avec un CAGR de 19,95 % jusqu'en 2031, catalysée par la pénétration des portefeuilles mobiles et les fonds de numérisation du secteur public. Le projet QR ASEAN du Japon et l'expansion des commerçants Alipay+ illustrent comment les portefeuilles transfrontaliers s'appuient sur des tokens réseau pour un règlement agnostique aux devises. Les écosystèmes de super-applications en Chine continuent de se développer, exigeant des moteurs de tokens à très haut débit capables de gérer les pics des festivals d'achats. L'infrastructure de paiements unifiés de l'Inde offre un terrain fertile pour les fournisseurs de tokenisation capables de s'adapter aux normes d'identité Aadhaar locales.

L'Europe reste un adoptant régulier, équilibrant les contraintes du RGPD avec de solides incitations à la prévention de la fraude. Les implémentations sans coffre-fort trouvent un écho favorable auprès des régulateurs méfiants à l'égard des entrepôts de données centralisés, tandis que les programmes nationaux d'identité numérique ouvrent de nouvelles opportunités pour la tokenisation des services aux citoyens. Des réglementations fragmentées compliquent encore les déploiements paneuropéens, mais l'harmonisation au niveau des systèmes abaisse progressivement les barrières techniques.

Paysage concurrentiel

L'intensité concurrentielle est modérée, avec des processeurs historiques, des spécialistes de la cybersécurité et des entrants fintech se disputant des parts de marché. Les « rails » de tokenisation réseau intégrés par Visa et Mastercard confèrent aux acteurs établis des avantages d'échelle, tandis que les pionniers du sans coffre-fort et du calcul en périphérie se différencient sur la latence et le scoring de risque configurable. La collaboration de Marqeta avec Klarna et Affirm illustre le virage stratégique vers des partenariats de plateforme qui monétisent les données tokenisées via un financement à versements flexibles. Thales s'appuie sur des contrats d'identité numérique gouvernementale pour ancrer son expansion multi-sectorielle, comme en témoigne l'attribution du portefeuille national de Maurice.

Les dépôts de brevets couvrant l'orchestration distribuée de tokens, les algorithmes résistants aux attaques quantiques et l'auditabilité des tokens soulignent la course aux armements technologiques. Les grands fournisseurs superposent une observabilité pilotée par l'IA sur les flux de tokens, permettant une atténuation prédictive des risques et une rotation adaptative des justificatifs. La fragmentation modérée de l'écosystème crée de la place pour des spécialistes de niche ciblant des secteurs tels que la santé ou l'IoT, mais le succès durable dépendra des alliances d'interopérabilité et des certifications de conformité.

Leaders du secteur des solutions de tokenisation

Thales Group

Broadcom Inc. (Symantec Enterprise)

Visa Inc.

Mastercard Inc.

Fiserv Inc. (First Data)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Marqeta et Spendesk Financial Services se sont associés pour étendre le traitement des émetteurs et les contrôles de dépenses tokenisés à 4 000 PME européennes, renforçant la position de Marqeta dans le créneau de la gestion des dépenses.

- Février 2025 : La Banque mondiale a financé l'identité numérique Fayda de l'Éthiopie à hauteur de 350 millions USD, intégrant la tokenisation pour protéger les justificatifs d'identité et accélérer l'inclusion financière.

- Janvier 2025 : Thales a permis la première accréditation de paiement portable co-badgée de Belgique via Bancontact, opérant en tant que courtier de tokens sans modifier les cœurs bancaires.

- Décembre 2024 : Mastercard a annoncé une tokenisation complète du commerce électronique d'ici 2030, signalant une standardisation au niveau du réseau pour éliminer le stockage statique des PAN.

Périmètre du rapport mondial sur le marché des solutions de tokenisation

La tokenisation est le procédé consistant à transformer des données sensibles en « tokens » anonymes et non sensibles accessibles par une base de données ou un système interne sans risque d'exposition. Les tokens conservent la longueur ou le format des données d'origine même si leurs valeurs sont sans lien, permettant ainsi la continuité des processus métier. Les informations sensibles d'origine sont conservées de manière sécurisée en dehors des systèmes internes de l'entreprise. Les données tokenisées sont indéchiffrables et irréversibles, contrairement aux données chiffrées. Cette distinction est cruciale car les tokens ne peuvent être retransformés en leur forme d'origine qu'en présence de données supplémentaires stockées indépendamment, puisqu'il n'existe aucun lien mathématique entre le reçu et son numéro réel. Par conséquent, les données sensibles d'origine ne seront pas compromises si un environnement tokenisé est violé.

Le marché de la tokenisation est segmenté par type (solution, services), par déploiement (sur site, cloud), par secteur d'utilisateur final (commerce de détail et e-commerce, transport et logistique, BFSI, informatique et télécommunications, santé, gouvernement, énergie et services publics) et par géographie. Les tailles et prévisions du marché sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Solutions |

| Services |

| Sur site |

| Cloud |

| Tokenisation avec coffre-fort |

| Tokenisation sans coffre-fort |

| Sécurité des paiements |

| Authentification des clients |

| Prévention de la fraude et gestion des risques |

| Gestion de la conformité et des audits |

| Autres |

| BFSI |

| Commerce de détail et e-commerce |

| Informatique et télécommunications |

| Santé et sciences de la vie |

| Transport et logistique |

| Gouvernement et secteur public |

| Énergie et services publics |

| Médias et divertissement |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par technique de tokenisation | Tokenisation avec coffre-fort | ||

| Tokenisation sans coffre-fort | |||

| Par domaine d'application | Sécurité des paiements | ||

| Authentification des clients | |||

| Prévention de la fraude et gestion des risques | |||

| Gestion de la conformité et des audits | |||

| Autres | |||

| Par secteur d'utilisateur final | BFSI | ||

| Commerce de détail et e-commerce | |||

| Informatique et télécommunications | |||

| Santé et sciences de la vie | |||

| Transport et logistique | |||

| Gouvernement et secteur public | |||

| Énergie et services publics | |||

| Médias et divertissement | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quel est le taux de croissance prévu du marché des solutions de tokenisation jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 19,57 %, passant de 5,23 milliards USD en 2026 à 12,78 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide sur le marché des solutions de tokenisation ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé à 19,95 % jusqu'en 2031, portée par l'essor des portefeuilles mobiles et des programmes gouvernementaux favorables.

Pourquoi les techniques de tokenisation sans coffre-fort gagnent-elles du terrain ?

Les architectures sans coffre-fort suppriment les points de stockage centraux, réduisent la latence et simplifient la conformité, ce qui explique leur CAGR de 22,70 % et leur part de revenus de 57,40 % en 2025.

Comment la norme PCI DSS 4.0 influence-t-elle les dépenses des entreprises en matière de tokenisation ?

Les règles renforcées de protection des données de la norme poussent les entreprises à adopter la tokenisation pour réduire le périmètre d'audit et diminuer les dépenses de conformité.

Quel rôle joue la tokenisation dans les plateformes BNPL ?

Les tokens sécurisent les multiples autorisations de versements inhérentes au BNPL, permettant des expériences consommateurs fluides tout en protégeant les justificatifs de paiement sous-jacents.

Quel secteur vertical au-delà du BFSI accélère son adoption ?

Le commerce de détail et l'e-commerce devraient croître à un CAGR de 21,95 % à mesure que les commerçants omnicanaux intègrent des capacités de paiement tokenisé, de fidélisation et de finance intégrée.

Dernière mise à jour de la page le: