Taille et part du marché de l'authentification basée sur le risque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.58 Milliards de dollars |

| Taille du Marché (2030) | 7.72 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.70% CAGR |

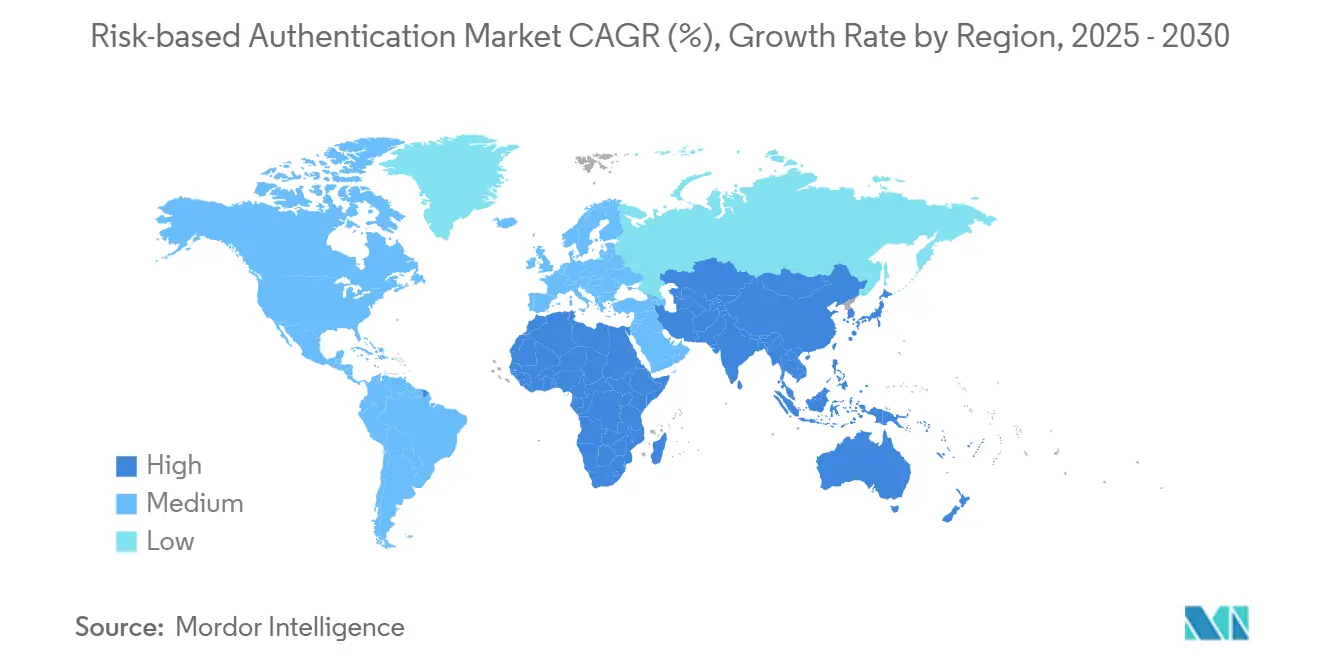

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

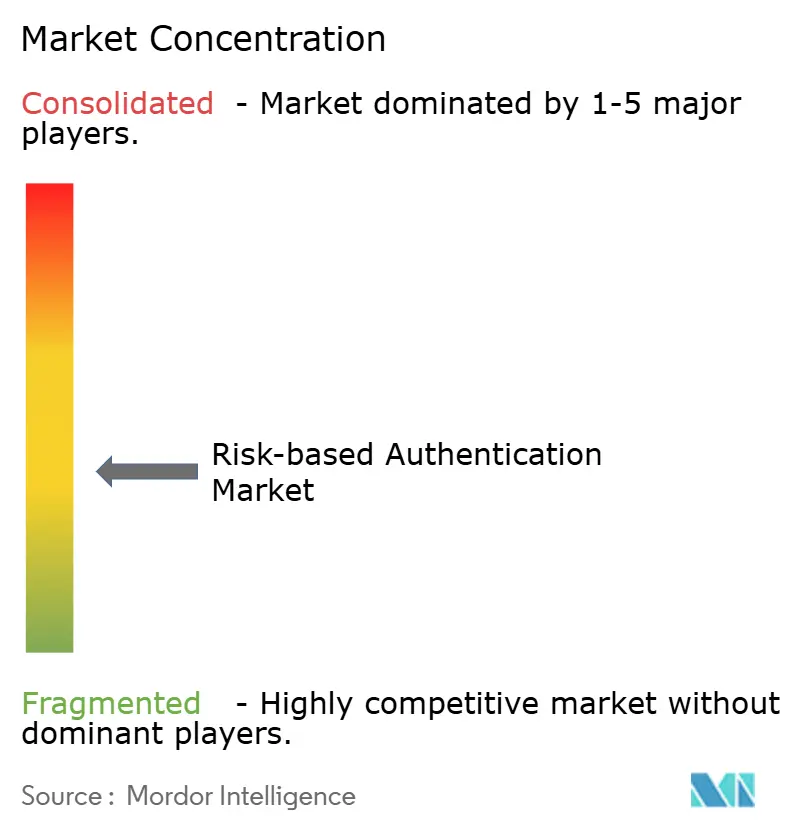

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'authentification basée sur le risque par Mordor Intelligence

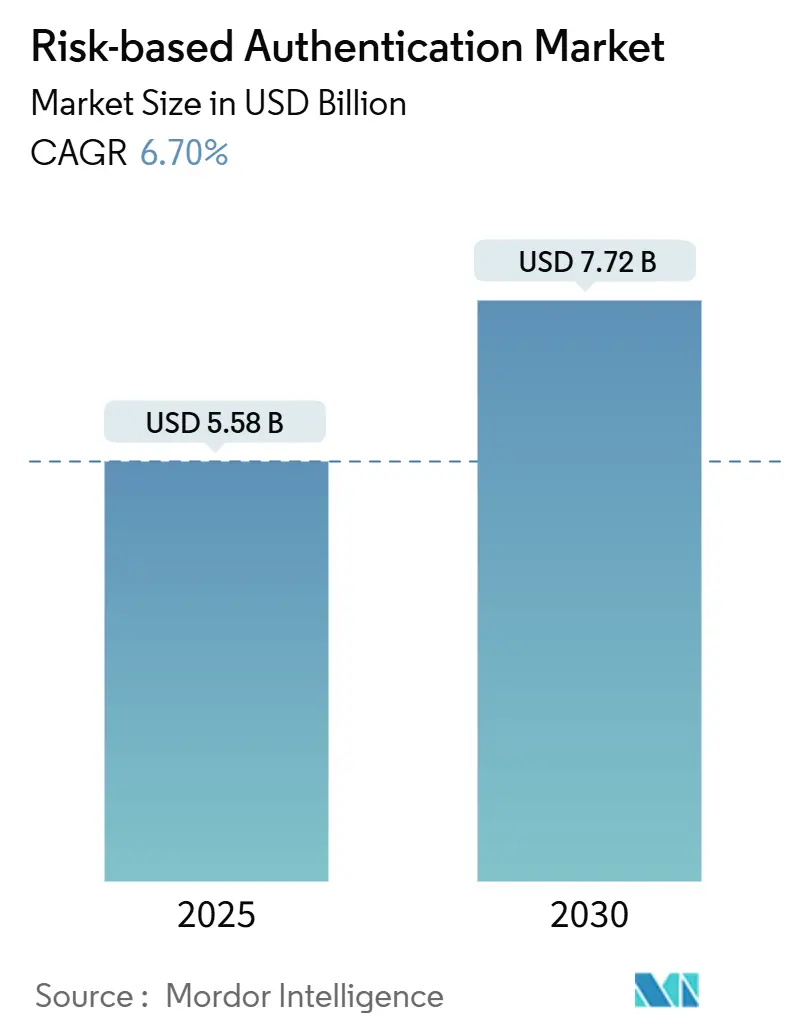

La taille du marché de l'authentification basée sur le risque est évaluée à 5,58 milliards USD en 2025 et devrait atteindre 7,72 milliards USD d'ici 2030, progressant à un TCAC de 6,70 % sur la période. La recrudescence des cyberattaques, le renforcement des exigences réglementaires en matière d'authentification forte du client et la généralisation des architectures de confiance zéro stimulent collectivement la croissance. Les modèles de déploiement cloud dominent car ils permettent une mise à l'échelle mondiale et intègrent une évaluation continue des risques sans investissements en capital importants. L'intelligence artificielle amplifie l'adoption en permettant une notation comportementale en temps réel qui réduit les faux positifs et minimise la friction pour les utilisateurs. Les fournisseurs bénéficient également d'une demande croissante pour l'IA explicable, tandis que les régulateurs intensifient leur contrôle de l'équité algorithmique dans les décisions d'authentification.

Principaux points à retenir du rapport

- Par déploiement, les solutions cloud ont représenté 71,22 % de la part de marché de l'authentification basée sur le risque en 2024, tandis que l'option sur site devrait progresser à seulement 2,1 % de TCAC d'ici 2030.

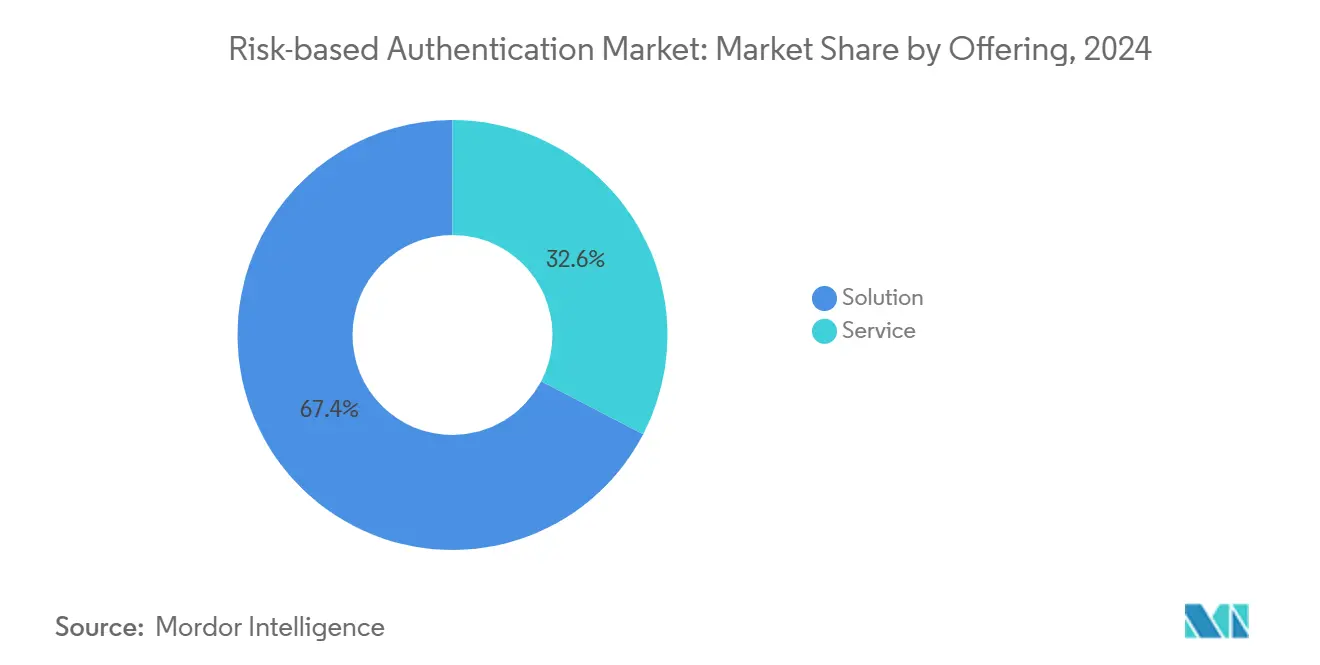

- Par offre, les services ont enregistré le TCAC le plus rapide à 8,11 % ; les solutions ont conservé 67,36 % de la part des revenus du marché de l'authentification basée sur le risque en 2024.

- Par méthode d'authentification, les techniques multifactorielles et composites ont dominé avec une part de revenus de 42,89 % en 2024, tandis que l'authentification comportementale adaptative devrait croître à un TCAC de 6,93 % jusqu'en 2030.

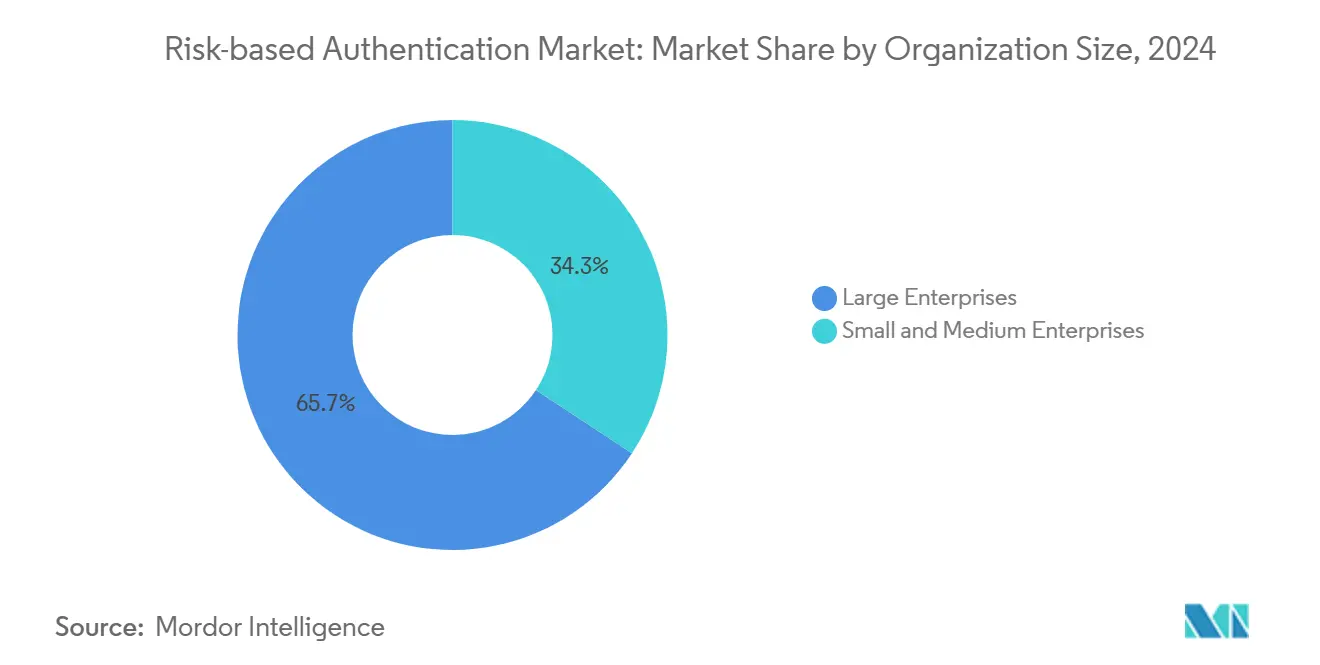

- Par taille d'organisation, les grandes entreprises ont représenté 65,73 % de la part de marché de l'authentification basée sur le risque en 2024 ; les petites et moyennes entreprises se développent à un TCAC de 8,19 % jusqu'en 2030.

- Par secteur d'utilisateur final, les services bancaires et financiers ont capturé 29,71 % de la part des revenus en 2024, mais la santé devrait progresser à un TCAC de 6,86 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 35,44 % en 2024, tandis que l'Asie-Pacifique est positionnée pour le TCAC le plus élevé à 6,97 % sur l'horizon de prévision.

Tendances et perspectives du marché mondial de l'authentification basée sur le risque

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des violations de données dans les secteurs d'utilisateurs finaux | +1.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Adoption des politiques BYOD (utilisation d'appareils personnels) | +0.8% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Exigences réglementaires en matière d'authentification forte du client | +0.9% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de la biométrie comportementale | +1.1% | Mondial | Moyen terme (2 à 4 ans) |

| Initiatives sans mot de passe dans le cadre de la confiance zéro | +1.0% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Expansion des API de la banque ouverte | +0.7% | Europe, Asie-Pacifique, Amériques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des violations de données dans les secteurs clés

Les fréquents vols d'identifiants et les attaques de prise de contrôle de comptes incitent les entreprises à déployer des vérifications adaptatives qui inspectent les anomalies comportementales avant d'accorder l'accès. En 2024, 90 % des cyberincidents réussis provenaient d'identifiants compromis.[1]« Modèle de maturité Zero Trust », Agence pour la cybersécurité et la sécurité des infrastructures, cisa.gov Les établissements financiers accélèrent leurs investissements après que plusieurs violations ont mis en lumière les lacunes des contrôles statiques à deux facteurs. Les prestataires de soins de santé ajoutent une notation continue des risques pour protéger les dossiers des patients tout en maintenant la rapidité des flux de travail cliniques dans le cadre des exigences HIPAA. Les compagnies d'assurance exploitent les données de l'authentification basée sur le risque pour enrichir les décisions de souscription et les politiques de cyberrisque.

Adoption des politiques BYOD au sein des entreprises

Les normes de travail à distance amènent des millions de smartphones et d'ordinateurs portables non gérés à interfacer avec les ressources de l'entreprise. Les directives actualisées du NIST (Institut national des normes et de la technologie) exhortent les décideurs à prendre en compte l'état des appareils et le contexte réseau dans le cadre de chaque connexion.[2]« Directives sur l'identité numérique : authentification et gestion du cycle de vie », Institut national des normes et de la technologie, nist.gov Les petites entreprises d'Asie-Pacifique privilégient les authentificateurs natifs du cloud qui ajustent automatiquement les défis en fonction de la fiabilité de l'appareil, réduisant ainsi les dépenses matérielles. Les employeurs américains constatent des gains de productivité lorsque les appareils personnels peuvent accéder aux ressources sans friction mais sous surveillance continue.

Augmentation des exigences réglementaires en matière d'authentification forte du client

La directive européenne sur les services de paiement 2 (DSP2) a établi un précédent mondial en obligeant les établissements financiers à appliquer une authentification renforcée lorsque le risque d'une transaction dépasse des seuils prédéfinis.[3]« Orientations sur l'authentification forte du client et les communications communes et sécurisées », Autorité bancaire européenne, eba.europa.eu Des principes similaires apparaissent à Singapour et au Canada, élargissant le périmètre réglementaire. Les directives HIPAA soulignent également la nécessité d'un accès contextuel proportionnel à la sensibilité des informations, stimulant la demande des hôpitaux. Les fournisseurs dotés d'une IA explicable et de journaux d'audit détaillés satisfont plus facilement aux exigences de transparence des auditeurs que les produits hérités pilotés par des règles.

Intégration de la biométrie comportementale améliorant la précision

L'apprentissage automatique profile désormais le rythme de frappe, la pression des doigts et les gestes sur écran tactile pour détecter les imposteurs même lorsque des identifiants légitimes sont présents. Le FFIEC (Conseil fédéral d'examen des établissements financiers) a spécifiquement approuvé l'analyse comportementale comme meilleure pratique en août 2024. Les premiers adoptants dans le secteur bancaire font état d'une réduction des pertes liées à la fraude sans augmentation des taux d'abandon. Les hôpitaux intègrent des vérifications comportementales silencieuses pour maintenir les cliniciens connectés lors des urgences tout en bloquant les tentatives d'accès anormales.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de mise en œuvre élevés pour les PME | -0.6% | Mondial, notamment dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations relatives aux biais algorithmiques déclenchant un contrôle réglementaire | -0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Normes d'interopérabilité limitées entre les plateformes d'identité hétérogènes | -0.5% | Mondial, prononcé dans les grandes entreprises multivendeurs | Moyen terme (2 à 4 ans) |

| Manque de compétences dans la configuration et l'intégration de solutions d'authentification adaptative | -0.3% | Mondial, aigu dans les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de mise en œuvre élevés pour les PME

Les deux tiers des petites entreprises citent les contraintes budgétaires comme principal obstacle au déploiement d'authentificateurs avancés. Même lorsque les modèles cloud réduisent les investissements en capital, de nombreux propriétaires manquent d'expertise en cybersécurité pour configurer des règles de notation ou intégrer des API. Les prestataires de services gérés interviennent avec des offres clés en main qui convertissent d'importants frais de licence en dépenses d'exploitation mensuelles. Les fournisseurs qui proposent des politiques pré-paramétrées et une configuration assistée par assistant gagnent du terrain auprès des cliniques et des boutiques sensibles aux coûts.

Préoccupations relatives aux biais algorithmiques déclenchant un contrôle réglementaire

Les régulateurs avertissent que les évaluations par apprentissage automatique peuvent involontairement désavantager des catégories protégées. La Commission fédérale du commerce des États-Unis a publié des orientations exigeant la preuve d'équité et des mécanismes de recours dans les flux de travail d'authentification. La législation européenne proposée sur l'IA classe certaines vérifications d'identité comme à haut risque, imposant des obligations de documentation aux fournisseurs. Les entreprises privilégient donc les plateformes qui fournissent des tableaux de bord de test des biais et des scores explicables sans compromettre les taux de détection.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services prennent de l'élan

Les services ont représenté 1,83 milliard USD de la taille du marché de l'authentification basée sur le risque en 2025, et leur TCAC de 8,11 % dépasse la croissance des logiciels. Les organisations préfèrent le conseil, l'intégration et la détection gérée par abonnement, car ces offres accélèrent le déploiement et les tâches de conformité. Les licences de solutions ont conservé une part de revenus de 67,36 % en 2024, mais l'écart de croissance croissant signale un pivot durable vers l'authentification en tant que service. Au sein des services, le conseil axé sur la réglementation est en plein essor, les banques affinant leurs contrôles DSP2 tandis que les hôpitaux réalignent leurs politiques d'identité sur les échéances HIPAA.

Ce changement contraint les éditeurs de logiciels traditionnels à intégrer des fonctions de surveillance et d'assistance pour rester compétitifs. Les prestataires de services de sécurité vendent des offres du marché de l'authentification basée sur le risque en complément de suites d'identité plus larges, portés par la demande des clients pour des rapports centralisés. Les clients se tournent vers les fournisseurs qui incluent l'ajustement continu des modèles comportementaux, des audits périodiques des biais et des garanties de disponibilité adossées à des accords de niveau de service (SLA).

Par déploiement : le cloud domine la transformation

Les déploiements cloud ont contribué à hauteur de 71,22 % de la taille du marché de l'authentification basée sur le risque en 2025 et devraient croître à un TCAC de 8,23 % jusqu'en 2030. Les entreprises valorisent l'évolutivité instantanée et la redondance géographique, essentielles pour les programmes de confiance zéro qui doivent valider chaque session indépendamment de la localisation de l'utilisateur. Les options sur site persistent dans les secteurs public et les environnements à déconnexion physique, mais font face à des cycles de renouvellement plus lents et à des coûts de maintenance plus élevés.

Les tendances multi-cloud stimulent la demande de services d'identité fonctionnant de manière uniforme sur AWS, Azure et les clusters Kubernetes privés. Les fournisseurs répondent en découplant les moteurs de politique des infrastructures spécifiques et en proposant des contrôles de résidence des données pour répondre aux réglementations sur la souveraineté. Les premiers adoptants font état d'un déploiement plus rapide des fonctionnalités et d'un coût total inférieur de 30 % lors de la migration de conceptions centrées sur les appliances vers des authentificateurs SaaS, soulignant l'avantage durable du cloud.

Par méthode d'authentification : l'intelligence adaptative gagne du terrain

Les schémas multifactoriels et composites ont maintenu une part de revenus de 42,89 % du marché de l'authentification basée sur le risque en 2024, grâce à une reconnaissance de conformité de longue date. Pourtant, l'authentification comportementale adaptative devrait croître à un TCAC de 6,93 %, reflétant un passage des identifiants statiques vers des vérifications invisibles et contextuelles. Les connexions par mot de passe uniquement déclinent régulièrement à mesure que les attaques de phishing mettent en évidence leur fragilité.

Les fournisseurs combinent la télémétrie des appareils, la localisation et les indices micro-comportementaux pour décider si des facteurs d'authentification renforcée sont nécessaires, réduisant ainsi le temps de connexion moyen jusqu'à 40 % par rapport à l'authentification multifactorielle systématique. Les jetons basés sur la possession restent pertinents dans les domaines de la défense et des infrastructures critiques, tandis que la biométrie comportementale continue séduit les applications de finance grand public désireuses de maintenir les flux de paiement en dessous de 15 secondes.

Par taille d'organisation : l'adoption par les PME s'accélère

Les grandes entreprises ont contrôlé 65,73 % de la part des revenus en 2024, portées par d'importants budgets informatiques et des régimes d'audit plus stricts. Cependant, le segment des petites et moyennes entreprises est susceptible d'enregistrer le plus grand nombre d'utilisateurs supplémentaires en valeur absolue, se développant à un TCAC de 8,19 %. Des tableaux de bord SaaS simplifiés, des niveaux tarifaires évolutifs et des connecteurs à faible code permettent aux équipes aux ressources limitées d'adopter des politiques autrefois réservées aux entreprises du classement Fortune 500.

Les alliances industrielles fournissent des ensembles de règles modélisés pour le commerce de détail, les cliniques et les cabinets juridiques, abstrayant ainsi les complexités de réglage des algorithmes. Alors que les MSP (prestataires de services gérés) regroupent l'authentification avec la sécurité des courriers électroniques et la surveillance des points de terminaison, les PME acquièrent une posture de défense intégrée sans recruter un analyste de sécurité à temps plein.

Par secteur d'utilisateur final : la santé est en plein essor

Le secteur bancaire a conservé 29,71 % de la part des revenus de la taille du marché de l'authentification basée sur le risque en 2024, car la DSP2, la lutte contre le blanchiment d'argent (LBA) et les pressions liées aux pertes dues à la fraude justifient des investissements considérables. L'authentification forte du client reste un prérequis incontournable pour les nouveaux entrants dans la banque numérique qui se concurrencent sur la confiance et l'expérience utilisateur. La santé, cependant, affichera un TCAC de 6,86 % jusqu'en 2030, à mesure que les portails de dossiers de santé électroniques, la télémédecine et les appareils connectés multiplient les points d'accès.

Les cliniciens ont besoin de connexions peu contraignantes lors des urgences, ce qui incite à l'adoption de vérifications comportementales silencieuses associées à des badges intelligents. Les pharmacies intègrent la notation des risques dans l'autorisation des prescriptions pour détecter les tentatives de détournement. Les régulateurs auditent désormais les hôpitaux pour s'assurer que les contrôles d'accès s'adaptent à la sensibilité des données, propulsant l'authentification continue dans les blocs opératoires et les unités de soins intensifs.

Analyse géographique

L'Amérique du Nord a généré 35,44 % des revenus mondiaux en 2024, soutenue par des cadres NIST stricts et des déploiements précoces de la confiance zéro. La volonté fédérale américaine de moderniser les identités stimule les achats dans les domaines de la défense, de l'énergie et des agences civiles. Les institutions financières canadiennes emboîtent le pas pour se conformer aux statuts LBA et de protection des consommateurs. Le financement par capital-risque reste abondant, permettant aux start-ups de tester des modèles d'IA comportementale qui renouvellent l'authentification multifactorielle héritée.

L'Asie-Pacifique devrait afficher un TCAC de 6,97 %, le plus élevé au monde. Les feuilles de route gouvernementales telles que le cadre de gouvernance de l'IA modèle de Singapour exigent la transparence des algorithmes, encourageant l'adoption de fournisseurs qui exposent des tableaux de bord de biais. La pile d'identité numérique de l'Inde et le programme de banque ouverte de l'Australie créent conjointement des volumes d'authentification démesurés. La poussée vers le paiement sans numéraire au Japon et les concours de banque numérique en Corée du Sud élargissent davantage la demande adressable pour une notation des risques sans friction mais explicable.

L'Europe maintient une expansion régulière ancrée dans la vérification obligatoire par authentification renforcée de la DSP2. Les normes techniques de l'Autorité bancaire européenne affinent les critères d'approvisionnement du secteur financier, tandis que le RGPD influence chaque secteur vertical pour ajouter des autorisations contextuelles et une minimisation des données. Les entreprises en Allemagne et en France privilégient les plateformes avec basculement sur site pour satisfaire aux clauses de souveraineté. Les déploiements émergents au Moyen-Orient, en Afrique et en Amérique du Sud s'inspirent des cadres européens à mesure que les gouvernements numérisent les services publics et poussent des agendas financiers inclusifs.

Paysage concurrentiel

Le marché de l'authentification basée sur le risque présente une fragmentation modérée : les suites d'identité héritées, les spécialistes de l'analyse comportementale et les plateformes nées dans le cloud se disputent des parts de portefeuille. RSA Security, IBM et Microsoft renforcent leurs suites par des acquisitions qui injectent un traitement de signal par IA. La fusion d'Okta avec Auth0 illustre la consolidation des plateformes visant à couvrir à la fois les identités des collaborateurs et des clients.

Des spécialistes tels que BioCatch et BehavioSec se différencient grâce à des modèles brevetés de gestes et de toucher qui détectent les imposteurs en moins de 300 millisecondes. Les entrants prioritairement cloud fournissent des connecteurs pré-packagés pour les applications SaaS, séduisant les acheteurs du marché intermédiaire. Les fabricants de jetons matériels se tournent vers les clés sans mot de passe FIDO2, tandis que les plateformes pilotées par API ouvrent des marchés permettant à des tiers d'intégrer des signaux de risque spécifiques à un secteur.

Les partenariats avec les processeurs de paiement et les fournisseurs de dossiers de santé électroniques (DSE) offrent aux acteurs établis des points d'intégration solides que les nouveaux entrants doivent supplanter. Les alliances d'interopérabilité sous l'Alliance FIDO et la Fondation OpenID gagnent en importance stratégique à mesure que les acheteurs exigent des politiques unifiées sur des ensembles hétérogènes. Les guerres de prix se concentrent dans le segment des PME, incitant les fournisseurs à lancer des niveaux freemium qui préparent les futures ventes additionnelles vers les modules d'IA adaptative.

Leaders du secteur de l'authentification basée sur le risque

RSA Security LLC

IBM Corporation

Broadcom Inc.

Micro Focus International plc

Okta Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Microsoft a introduit des améliorations à Entra ID Protection qui analysent les déviations comportementales dans Microsoft 365 et émettent des scores de risque en ligne.

- Septembre 2025 : Okta a finalisé une acquisition de 6,5 milliards USD d'Auth0, fusionnant les plateformes d'identité des collaborateurs et des clients en une base de code unifiée.

- Août 2025 : IBM Security a lancé Watson for Cyber Security Authentication, appliquant le traitement du langage naturel aux signaux de risque contextuels pour les décisions de connexion.

- Juillet 2025 : RSA Security s'est associé à Amazon Web Services pour intégrer ses algorithmes de notation des risques dans la gestion des identités et des accès AWS.

Portée du rapport mondial sur le marché de l'authentification basée sur le risque

Le périmètre de la présente publication sur le marché de l'authentification basée sur le risque comprend les revenus générés par les différentes solutions et services qui proposent des authentifications basées sur le risque.

L'authentification basée sur le risque (ABR) est un système d'authentification non statique qui tient compte du profil de l'utilisateur qui demande à accéder au système afin de déterminer le profil de risque associé à cette transaction. Ces systèmes évaluent les identifiants lorsqu'une personne tente d'accéder à une application, une base de données ou toute autre ressource sécurisée.

Le périmètre de l'étude couvre également les tendances, les revenus et les prévisions pour différents secteurs d'utilisateurs finaux tels que les services bancaires et financiers, le commerce de détail, les technologies de l'information et les télécommunications, entre autres.

Les revenus générés par l'authentification multifactorielle autonome et d'autres solutions et services d'authentification ne sont pas pris en compte dans le cadre de cette étude.

| Solution |

| Service |

| Sur site |

| Cloud |

| Authentification basée sur la connaissance |

| Authentification basée sur la possession |

| Authentification basée sur l'inhérence / biométrie |

| Authentification comportementale adaptative |

| Méthodes multifactorielles / composites |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Services bancaires et financiers |

| Commerce de détail |

| Technologies de l'information et télécommunications |

| Gouvernement |

| Santé |

| Autres secteurs d'utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par offre | Solution | ||

| Service | |||

| Par déploiement | Sur site | ||

| Cloud | |||

| Par méthode d'authentification | Authentification basée sur la connaissance | ||

| Authentification basée sur la possession | |||

| Authentification basée sur l'inhérence / biométrie | |||

| Authentification comportementale adaptative | |||

| Méthodes multifactorielles / composites | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'utilisateur final | Services bancaires et financiers | ||

| Commerce de détail | |||

| Technologies de l'information et télécommunications | |||

| Gouvernement | |||

| Santé | |||

| Autres secteurs d'utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Principales questions auxquelles répond le rapport

Quelle est la valeur projetée du marché de l'authentification basée sur le risque en 2030 ?

Il devrait atteindre 7,72 milliards USD, reflétant un TCAC de 6,70 % à partir de 2025.

Quel mode de déploiement domine l'adoption de l'authentification basée sur le risque ?

La livraison basée sur le cloud a commandé une part de revenus de 71,22 % en 2024 et continue de se développer le plus rapidement.

Pourquoi les organisations de santé accélèrent-elles l'adoption de l'authentification adaptative ?

La conformité HIPAA et la nécessité de flux de travail cliniques fluides soutiennent un TCAC de 6,86 % dans les déploiements de santé.

Comment les exigences réglementaires influencent-elles les investissements en authentification dans le secteur bancaire ?

La DSP2 et des règles similaires exigent une évaluation des risques au niveau des transactions, maintenant la part de revenus du secteur bancaire à 29,71 %.

Quel est le principal défi auquel font face les petites entreprises lors de la mise en œuvre de l'authentification basée sur le risque ?

Les coûts initiaux et continus restent le principal obstacle, cités par 67 % des PME dans les études de la SBA (Small Business Administration).

Quelle région est susceptible de croître le plus rapidement jusqu'en 2030 ?

L'Asie-Pacifique, soutenue par les programmes de transformation numérique et l'évolution de la gouvernance de l'IA, croîtra à un TCAC de 6,97 %.

Dernière mise à jour de la page le: