Taille et parts du marché australien de l'imagerie par résonance magnétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

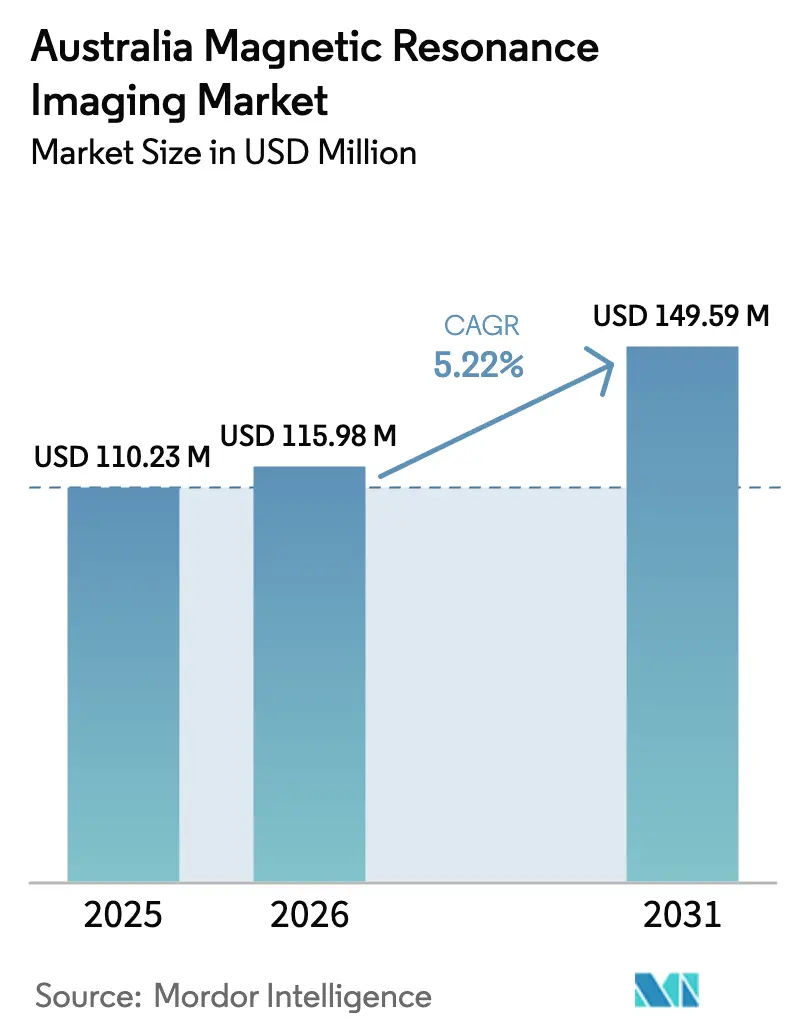

| Taille du marché de l'année de base (2025) | 110.23 Millions de dollars américains |

| Taille du Marché (2026) | 115.98 Millions de dollars américains |

| Taille du Marché (2031) | 149.59 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien de l'imagerie par résonance magnétique par Mordor Intelligence

La taille du marché australien de l'IRM était évaluée à 110,23 millions USD en 2025 et devrait croître de 115,98 millions USD en 2026 pour atteindre 149,59 millions USD d'ici 2031, à un TCAC de 5,22 % durant la période de prévision (2026-2031). Cette expansion est portée par des cycles rapides de renouvellement du parc installé dans les hôpitaux de premier rang, des réformes de l'agrément Medicare qui rendront tous les scanners entièrement éligibles au remboursement d'ici 2027, et une convergence matériel-logiciel continue qui comprime les durées d'examen à moins de 10 minutes. Les investissements d'infrastructure canalisent les capitaux public-privé vers de grands ensembles hospitaliers à usage mixte, tandis que les conceptions d'aimants à faible consommation d'hélium atténuent le risque de chaîne d'approvisionnement et réduisent les coûts d'exploitation sur la durée de vie. La concurrence se déplace de la différenciation purement matérielle vers des solutions de flux de travail améliorées par l'IA qui augmentent le taux d'utilisation des salles et le débit sans augmentation proportionnelle des effectifs. Ensemble, ces forces placent le marché australien de l'IRM au cœur d'une mise à niveau nationale de l'imagerie diagnostique qui aligne les objectifs de santé publique avec les capacités de médecine de précision.

Principaux enseignements du rapport

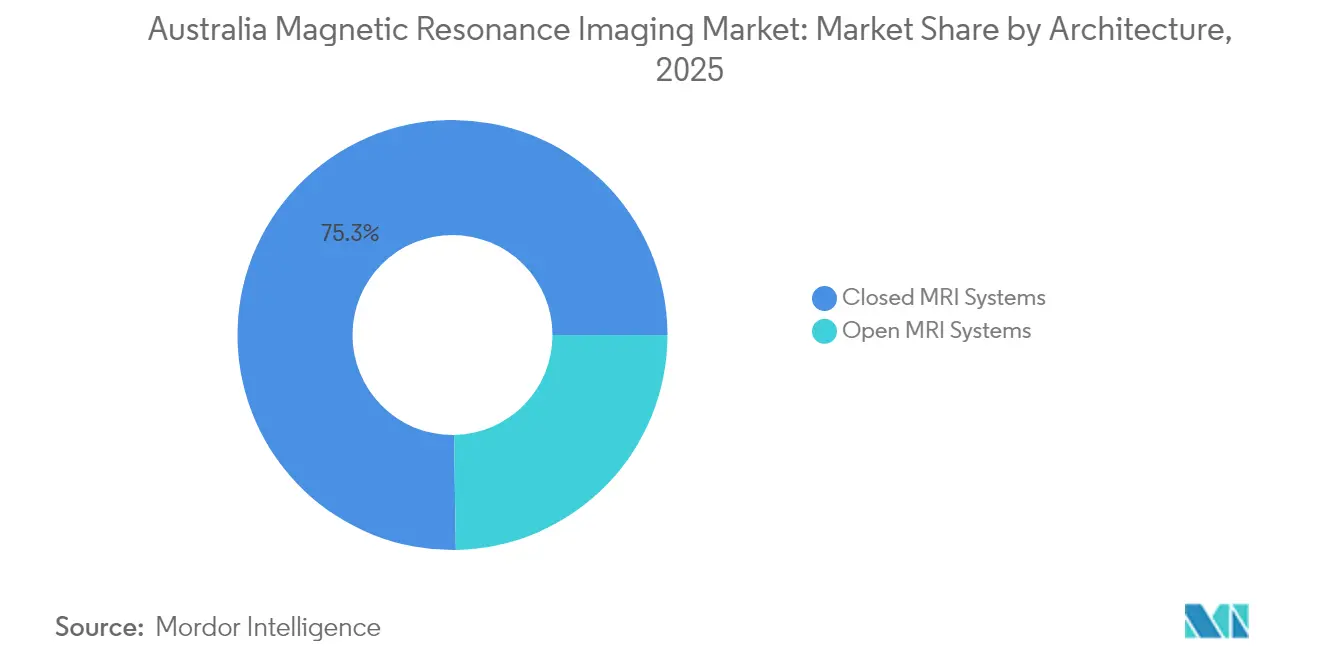

- Par architecture, les systèmes IRM fermés ont dominé avec 75,25 % de la part du marché australien de l'IRM en 2025 ; les systèmes ouverts progressent à un TCAC de 6,02 % jusqu'en 2031.

- Par intensité de champ, les scanners 1,5 T à haut champ représentaient 55,78 % de la taille du marché australien de l'IRM en 2025, tandis que les systèmes 3 T et supérieurs se développent à un TCAC de 6,07 % entre 2026 et 2031.

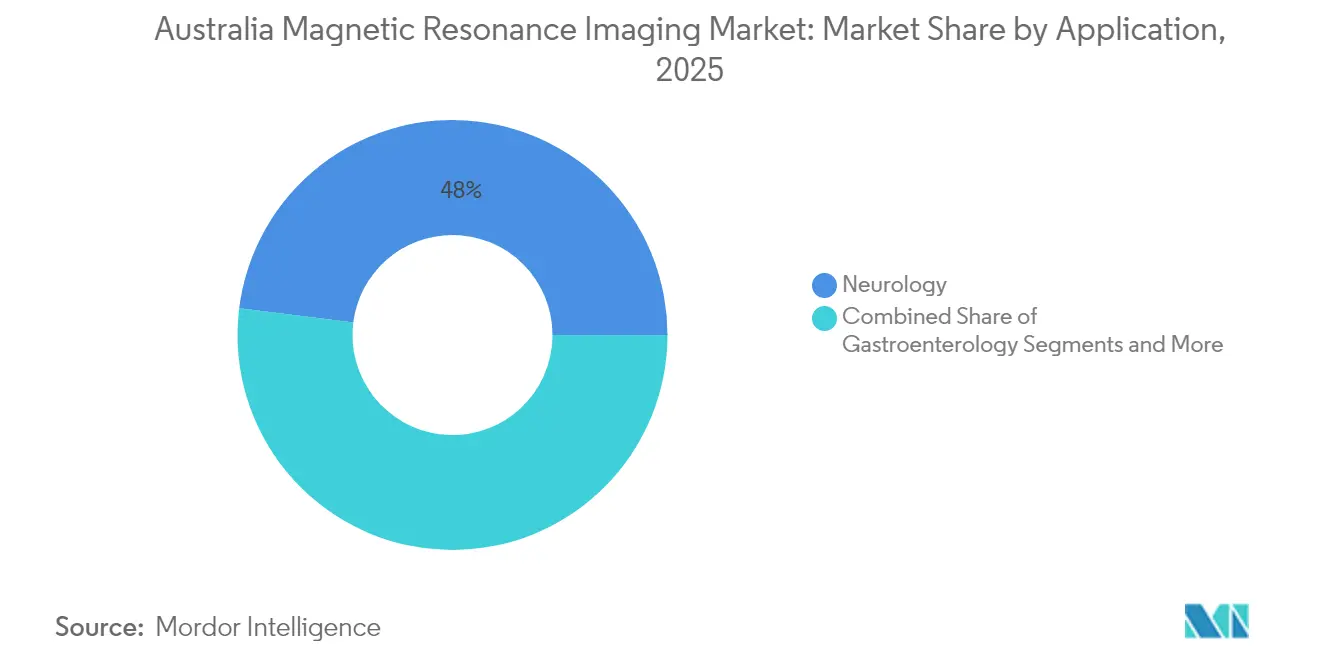

- Par application, la neurologie représentait 48,02 % de la part du marché australien de l'IRM en 2025 ; l'oncologie devrait progresser à un TCAC de 6,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien de l'imagerie par résonance magnétique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renouvellement du parc installé dans les hôpitaux de premier rang | +1.2% | Sydney, Melbourne, Brisbane | Moyen terme (2-4 ans) |

| Financement par partenariat public-privé pour les salles d'imagerie | +0.9% | Nationale, gains précoces dans le Queensland et la Nouvelle-Galles du Sud | Moyen terme (2-4 ans) |

| Déploiements hybrides TEP/IRM | +0.7% | Centres tertiaires et pôles de recherche | Long terme (≥ 4 ans) |

| Extension du remboursement Medicare pour l'IRM cardiaque | +0.8% | Couverture nationale | Court terme (≤ 2 ans) |

| Compression des durées d'examen par l'IA | +1.1% | Établissements à la pointe de la technologie à l'échelle nationale | Court terme (≤ 2 ans) |

| Demande d'IRM intraopératoire en neurochirurgie | +0.5% | Principaux centres de neurochirurgie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycle croissant de renouvellement du parc installé dans les hôpitaux de premier rang

Les grands hôpitaux métropolitains remplacent leurs scanners tous les 10 à 15 ans, mais les plans d'acquisition de 2025 révèlent des calendriers accélérés, les établissements migrant vers des aimants à faible consommation d'hélium qui réduisent la consommation d'énergie jusqu'à 45 % [1]Siemens Healthineers, "Plateforme MAGNETOM Flow," siemens-healthineers.com. Ramsay Health Care a investi 145 millions USD dans de nouvelles infrastructures en 2024, signalant un appétit soutenu pour le renouvellement des actifs dans les réseaux privés. La demande de remplacement est en outre amplifiée par la reconstruction améliorée par l'IA qui augmente le débit des scanners de 20 à 32 %, justifiant la mise hors service anticipée des équipements anciens. Les fournisseurs d'équipements associent désormais des analyses de flux de travail, des formations du personnel et des abonnements de maintenance prédictive, convertissant des ventes matérielles ponctuelles en revenus de services pluriannuels. Cette dynamique de renouvellement sous-tend des volumes d'expédition prévisibles sur le marché australien de l'IRM, encourageant les fabricants à localiser le support et les stocks de pièces pour un retour en service plus rapide.

Montée en puissance du financement par partenariat public-privé pour les salles d'imagerie

Des structures sophistiquées de partenariat public-privé (PPP) combinent les mandats de santé publique avec les capitaux privés pour livrer des ailes d'imagerie multi-modalité plus rapidement que les marchés publics traditionnels. L'ensemble hospitalier de Coomera d'une valeur de 1,5 milliard USD dans le Queensland abritera une suite IRM complète intégrée aux services ambulatoires et d'hospitalisation, créant un modèle pour les campus médicaux à usage mixte à l'échelle nationale. Les modèles PPP transfèrent le risque de conception-construction aux opérateurs privés tout en garantissant des niveaux de service minimaux dans le cadre de concessions à long terme, rendant le cadre attrayant pour les systèmes publics à contraintes financières. Pour les fournisseurs, les projets PPP offrent des commandes groupées couvrant les scanners, les contrats de service et les mises à niveau logicielles sur un horizon de 10 à 20 ans, élargissant le marché australien adressable de l'IRM au-delà des contrats fragmentés sur un seul site.

Protocoles de compression des durées d'examen par l'IA

La reconstruction par apprentissage profond est passée de la recherche à la réalité clinique. Le prototype de corps entier en 5 minutes de l'Université Monash a démontré une parité diagnostique avec les séquences conventionnelles. Les implémentations commerciales atteignent des protocoles 53 % plus courts et 41 % moins d'occupation des salles, se traduisant par des volumes d'examens quotidiens plus élevés sans personnel supplémentaire [2]DOSHI A.H., "Impact des méthodes de reconstruction d'images par apprentissage profond sur le débit IRM," pubs.rsna.org. Harrison.ai assiste la moitié des radiologues australiens avec des algorithmes en nuage qui améliorent la précision de détection de 45 % tout en traitant 6 millions d'examens par an. Les hôpitaux tirent parti de ces gains pour réduire les listes d'attente qui s'étendaient historiquement au-delà de 6 mois dans certains corridors métropolitains. Le glissement de valeur centré sur le logiciel oblige les équipementiers originaux à intégrer des licences d'IA dans les devis de nouveaux équipements, augmentant les prix de vente moyens et alimentant le réinvestissement en R&D.

Extension nationale du remboursement Medicare pour l'IRM cardiaque

L'article permanent MBS 63390 est entré en vigueur en janvier 2025, transformant les dispositions pandémiques temporaires en un avantage permanent pour l'évaluation de la myocardite. L'IRM cardiaque bénéficie désormais d'une couverture Medicare complète dans les établissements publics et privés, stimulant le développement de protocoles pour l'ischémie, la viabilité et la cartographie des arythmies. Les établissements adopteurs précoces signalent une hausse de 18 % des prescriptions d'IRM cardiaque dans les neuf premiers mois de la mise en œuvre de la politique. Les fournisseurs répondent avec des antennes cardiaques dédiées, des séquences ciné plus rapides et des packages de post-traitement qui quantifient la fibrose myocardique, élargissant ainsi l'utilité clinique des scanners 1,5 T déjà en service. La mise à niveau du remboursement s'aligne sur les objectifs plus larges de réduction de la morbidité cardiovasculaire grâce à une détection précoce et un suivi non invasif.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les systèmes ≥ 3 T | -1.4% | Nationale, plus marquée dans les petits établissements | Moyen terme (2-4 ans) |

| Pénurie de personnel en radiologie rurale | -0.8% | Australie régionale et éloignée | Long terme (≥ 4 ans) |

| Longues procédures d'approbation de la TGA pour les dispositifs de classe III | -0.6% | Impact réglementaire national | Court terme (≤ 2 ans) |

| Risque d'approvisionnement en hélium et en bobines de gradient | -0.9% | Tous les sites opérationnels | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les systèmes ≥ 3 T

L'acquisition d'un scanner 3 T de pointe coûte entre 3 et 5 millions USD, les travaux de construction de salle, le blindage et le conditionnement électrique doublant souvent ce chiffre. Les contrats de maintenance annuels ajoutent entre 200 000 et 250 000 USD, et les rechargements en hélium peuvent dépasser 100 000 USD, malgré les nouveaux aimants à faible dégazage. Les petits hôpitaux métropolitains et les cliniques régionales peinent à constituer des dossiers économiques pour les systèmes haut de gamme lorsque les volumes d'examens quotidiens sont inférieurs à 15. Le financement par les fournisseurs et les modèles de paiement à l'usage comblent partiellement l'écart, mais la barrière capitalistique reste le frein le plus significatif à l'adoption des équipements à ultra-haut champ sur le marché australien de l'IRM.

Pénuries de personnel en radiologie rurale

Environ 28 % des Australiens vivent en dehors des grandes villes, mais seulement 16 % des radiologues y exercent, créant des inégalités d'accès qui limitent l'utilisation des scanners et prolongent les délais diagnostiques. Une étude longitudinale des services de santé gérés par la communauté dans le Territoire du Nord et en Australie-Occidentale éloignés a enregistré des taux de rotation du personnel dépassant 150 % sur deux ans, illustrant la fragilité des filières de recrutement. Sans radiographes et radiologues réguliers, même les installations IRM financées peuvent fonctionner en dessous de leur capacité optimale, compromettant le retour sur investissement et les résultats pour les patients. La téléradiologie atténue certaines lacunes, mais l'expertise sur site reste essentielle pour les examens cardiaques avancés ou interventionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture : les systèmes fermés ancrent l'utilisation tandis que les conceptions ouvertes gagnent du terrain

Les scanners à tunnel fermé représentaient 75,25 % des installations en 2025, reflétant leurs meilleures performances de gradient, leurs bibliothèques de protocoles plus larges et leur compatibilité avec les antennes neuro et cardiaques avancées. Cette domination se traduit par d'importantes rentes de contrats de maintenance qui renforcent les positions de leadership des équipementiers originaux. La taille du marché australien de l'IRM pour les systèmes fermés a atteint 82,94 millions USD en 2025 et est sur la voie d'un TCAC de 5,05 % jusqu'en 2031.

Les systèmes ouverts, bien que représentant seulement 24,75 % des unités, croissent à un TCAC de 6,02 % grâce aux prescriptions pédiatriques et bariatriques et à l'élévation des standards d'expérience patient. L'Aperto Lucent 0,4 T de Fujifilm a introduit une suppression de graisse compensée par le mouvement, réduisant l'écart diagnostique par rapport aux scanners fermés 1,5 T tout en préservant une ergonomie spacieuse. Les centres ambulatoires privés adoptent des architectures ouvertes pour se différencier par le confort et élargir leurs réseaux de prescription. À mesure que la reconstruction par IA compense les rapports signal-bruit intrinsèques plus faibles, les appareils ouverts continueront d'éroder la part des systèmes fermés dans certaines niches ambulatoires, mais le plafond de performance des aimants fermés à haut champ assure leur primauté pour les flux de travail complexes en neuro-oncologie et en cardiologie.

Par intensité de champ : le 1,5 T reste le cheval de bataille, l'ultra-haut champ développe son élan dans la recherche

Les plateformes à haut champ 1,5 T ont généré 55,78 % des revenus de 2025, équilibrant coût d'acquisition, débit et polyvalence multi-organes. La position de leader du marché australien de l'IRM découle de l'inclusion de cette modalité dans pratiquement tous les services d'imagerie hospitalière et de sa compatibilité avec les agents de contraste existants et les protocoles pour porteurs de stimulateurs cardiaques. Sur la période de prévision, le segment croît à 4,65 %, plus lentement que le marché global, mais représentera encore plus de la moitié du parc installé en 2031.

Les systèmes à très haut et ultra-haut champ 3 T et 7 T se développent à un TCAC de 6,07 % à mesure que les universités de recherche et les centres de cancérologie complets investissent dans la neuroimagerie fonctionnelle, la spectroscopie et les études de tenseur de diffusion qui nécessitent des intensités de champ plus élevées. Le SIGNA MAGNUS de GE Healthcare, dédié à la tête uniquement et équipé de gradients de 300 mT/m, illustre l'innovation à ultra-haut champ spécialement conçue pour la cartographie du connectome et la localisation de l'épilepsie. Bien que les conceptions à mi-champ sans hélium menacent de perturber la hiérarchie traditionnelle des intensités de champ, les cadres de remboursement favorisent toujours le 1,5 T et le 3 T pour les soins cliniques courants, ancrant la demande pour les plateformes supraconductrices conventionnelles sur le marché australien de l'IRM.

Par application : la neurologie conserve sa position de leader tandis que l'oncologie s'accélère

L'imagerie neurologique a représenté 48,02 % des revenus de 2025, reflétant le vieillissement démographique de l'Australie et la supériorité de la modalité pour détecter les maladies démyélinisantes, la démence et les pathologies de la moelle épinière. L'intégration de l'IRM intraopératoire avec la neuronavigation élève les taux de résection totale brute de 87,7 % avec la microchirurgie standard à 96,6 %, validant l'impact thérapeutique de l'IRM ainsi que son utilité diagnostique. La taille du marché australien de l'IRM pour les utilisations neurologiques dépassera 71,5 millions USD d'ici 2031.

L'oncologie, représentant actuellement 12,85 % des revenus, est le secteur le plus dynamique avec un TCAC de 6,19 %. La croissance repose sur des protocoles de médecine de précision qui nécessitent des biomarqueurs d'imagerie quantitative pour la caractérisation tumorale, la planification thérapeutique et le suivi de la réponse. La plateforme Nexaris MR de Siemens fusionne les séquences diagnostiques avec le guidage intraopératoire, permettant aux chirurgiens d'actualiser les marges en temps réel. Les applications cardiaques, musculo-squelettiques et abdominales sont en retrait mais contribuent collectivement à un volume incrémental régulier, l'IA automatisant le post-traitement complexe et abaissant les barrières d'interprétation pour les radiologues non spécialisés.

Analyse géographique

L'écosystème IRM australien se concentre autour des États de la côte est où la densité de population et les hôpitaux tertiaires coïncident. La Nouvelle-Galles du Sud et Victoria réunissaient ensemble 61,55 % des scanners opérationnels en 2025, tirant parti de vastes réseaux universitaires et d'une pénétration favorable de l'assurance privée. La taille du marché australien de l'IRM dans ces deux États était de 67,85 millions USD en 2025, progressant à 4,98 % jusqu'en 2031 à mesure que les restrictions de licence s'assouplissent.

Le Queensland est la région à la croissance la plus rapide avec un TCAC de 6,65 %. Des projets comme l'ensemble de Coomera et le service d'ultrasons focalisés guidés par IRM du Gold Coast Health illustrent la collaboration public-privé qui élargit la portée de la modalité tout en introduisant des applications neuro-thérapeutiques de pointe. La demande découle également de la migration vers cet État, qui augmente les volumes d'imagerie per capita et incite à la création de nouveaux centres ambulatoires.

L'Australie-Occidentale et le Territoire du Nord font face à des obstacles liés aux distances et aux effectifs qui limitent la densité des scanners. Les allocations fédérales d'une valeur de 69,8 millions USD dans le budget 2024-2025 supprimeront les plafonds d'agrément dans les zones MMM1 d'ici juillet 2025 et étendront l'éligibilité totale à tous les cabinets de diagnostic d'ici juillet 2027, visant à corriger les inégalités d'accès régionales. Des innovations portables telles que le Swoop 0,064 T de Hyperfine, homologué par la TGA en 2022, permettent une imagerie cérébrale opportuniste dans les petits hôpitaux, les cliniques rurales et même les camps miniers, offrant un pont technologique jusqu'à ce que les installations fixes deviennent viables.

Paysage concurrentiel

Le marché australien de l'IRM reflète une concentration modérée. Siemens Healthineers, GE Healthcare et Philips ont capturé environ 65 % des expéditions de 2024, s'appuyant sur des portefeuilles complets et des empreintes de service bien établies. Siemens a ouvert une usine d'aimants à faible consommation d'hélium d'une valeur de 314 millions USD en 2024, réduisant les délais d'approvisionnement régionaux et renforçant son message en matière de durabilité. GE Healthcare a fait progresser un agent de contraste au manganèse macrocyclique jusqu'en Phase I, ciblant des alternatives plus sûres au gadolinium et renforçant son écosystème de consommables.

Des acteurs perturbateurs redessinent les pools de valeur. Hyperfine a commercialisé la première unité IRM portable homologuée par la FDA et la TGA, ouvrant l'imagerie neurologique au chevet du patient et élargissant le marché adressable total, notamment dans les milieux ruraux et d'urgence. Harrison.ai intègre des outils de vision par ordinateur dans des flottes multi-fournisseurs, vendant des abonnements d'algorithme en tant que service qui s'adaptent indépendamment des cycles matériels. Fujifilm se différencie par des conceptions à tunnel ouvert spacieux qui séduisent les patients claustrophobes et les cohortes pédiatriques, tandis que Magnetica développe des bobines supraconductrices locales, s'alignant sur les ambitions gouvernementales de développer la fabrication nationale de technologies médicales.

L'intensité concurrentielle tourne autour de l'ingénierie des aimants sans hélium, de l'orchestration des flux de travail par IA et des modèles financiers de paiement à l'usage. Les fournisseurs associent désormais des analyses en nuage, une surveillance à distance des flottes et une maintenance prédictive, diluant les marges purement matérielles mais approfondissant la fidélisation des clients. Les voies réglementaires restent un facteur déterminant clé ; les homologations TGA précoces assurent un avantage de premier entrant, tandis que la surveillance rigoureuse après mise sur le marché nivelle le terrain à long terme.

Acteurs majeurs du secteur australien de l'imagerie par résonance magnétique

Siemens AG

Canon Medical Systems

GE Healthcare

Fujifilm Holding Corporatio

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Wellumio a enrôlé le premier sujet dans une étude clinique évaluant le scanner portable Axana 0,1 T pour l'évaluation des accidents vasculaires cérébraux aux urgences.

- Octobre 2024 : SyntheticMR a reçu l'homologation réglementaire australienne pour SyMRI 15, apportant des outils de relaxométrie quantitative aux cabinets de radiologie locaux.

- Octobre 2024 : Fujifilm a installé le premier système IRM ouvert d'Australie chez Altus Medical Imaging en Nouvelle-Galles du Sud, marquant deux décennies d'activités de Fujifilm dans le pays.

Périmètre du rapport sur le marché australien de l'imagerie par résonance magnétique

Conformément au périmètre de ce rapport, l'imagerie par résonance magnétique est une technique d'imagerie médicale utilisée en radiologie pour produire des images de l'anatomie et des processus physiologiques du corps. Ces images sont ensuite utilisées pour diagnostiquer et détecter la présence d'anomalies dans le corps. Le marché australien de l'imagerie par résonance magnétique (IRM) est segmenté par architecture (systèmes IRM fermés et systèmes IRM ouverts), intensité de champ (systèmes IRM à bas champ, systèmes IRM à haut champ, systèmes IRM à très haut champ et systèmes IRM à ultra-haut champ), application (oncologie, neurologie, cardiologie, gastroentérologie, musculo-squelettique et autres applications). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Systèmes IRM fermés |

| Systèmes IRM ouverts |

| Bas champ (< 1,0 T) |

| Haut champ (1,5 T) |

| Très haut et ultra-haut champ (3 T, 7 T) |

| Oncologie |

| Neurologie |

| Cardiologie |

| Gastroentérologie |

| Musculo-squelettique |

| Autres applications |

| Par architecture | Systèmes IRM fermés |

| Systèmes IRM ouverts | |

| Par intensité de champ | Bas champ (< 1,0 T) |

| Haut champ (1,5 T) | |

| Très haut et ultra-haut champ (3 T, 7 T) | |

| Par application | Oncologie |

| Neurologie | |

| Cardiologie | |

| Gastroentérologie | |

| Musculo-squelettique | |

| Autres applications |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché australien de l'imagerie par résonance magnétique ?

La taille du marché australien de l'imagerie par résonance magnétique devrait atteindre 115,98 millions USD en 2026 et croître à un TCAC de 5,22 % pour atteindre 149,59 millions USD d'ici 2031.

Quelle architecture IRM détient la plus grande part en Australie ?

Les scanners à tunnel fermé représentent 75,25 % des unités et restent l'architecture dominante.

Qui sont les acteurs clés du marché australien de l'imagerie par résonance magnétique ?

Siemens AG, Canon Medical Systems, GE Healthcare, Fujifilm Holding Corporatio et Koninklijke Philips N.V. sont les principales entreprises opérant sur le marché australien de l'imagerie par résonance magnétique.

Pourquoi les systèmes IRM ouverts suscitent-ils un intérêt croissant ?

Les conceptions ouvertes améliorent le confort des patients et progressent à un TCAC de 6,02 %, aidées par la reconstruction par IA qui réduit les compromis sur la qualité d'image.

Dernière mise à jour de la page le: