Taille et part du marché de l'imagerie nucléaire en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

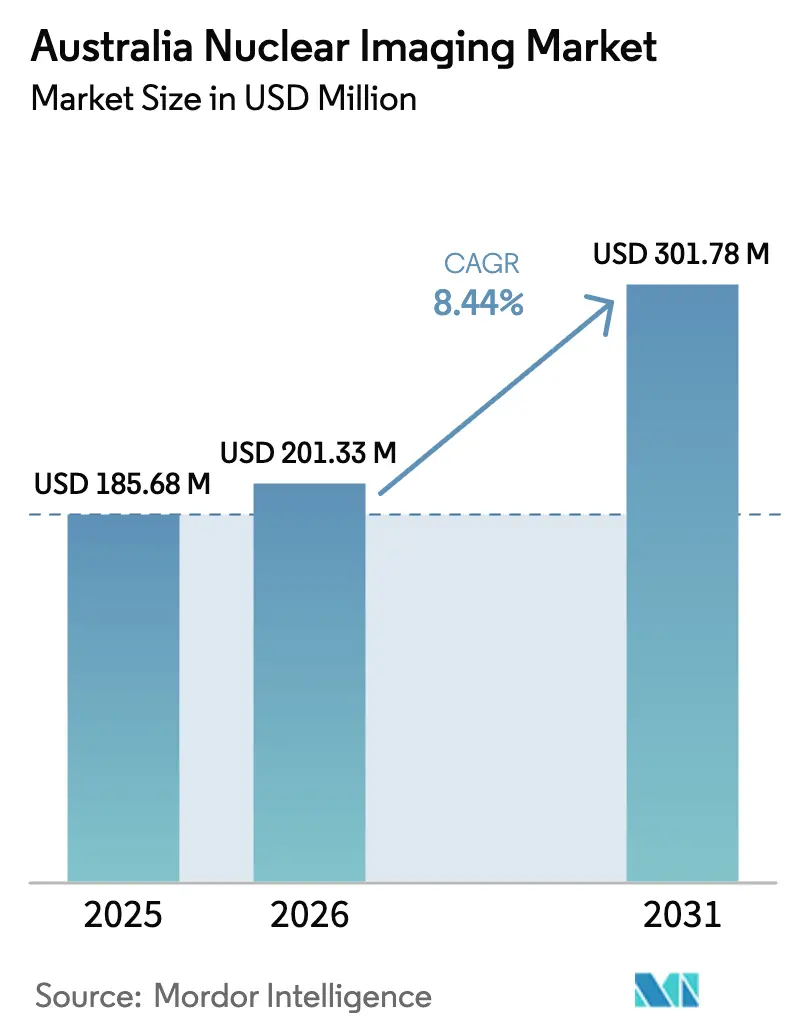

| Taille du marché de l'année de base (2025) | 185.68 Millions de dollars américains |

| Taille du Marché (2026) | 201.33 Millions de dollars américains |

| Taille du Marché (2031) | 301.78 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.44% CAGR |

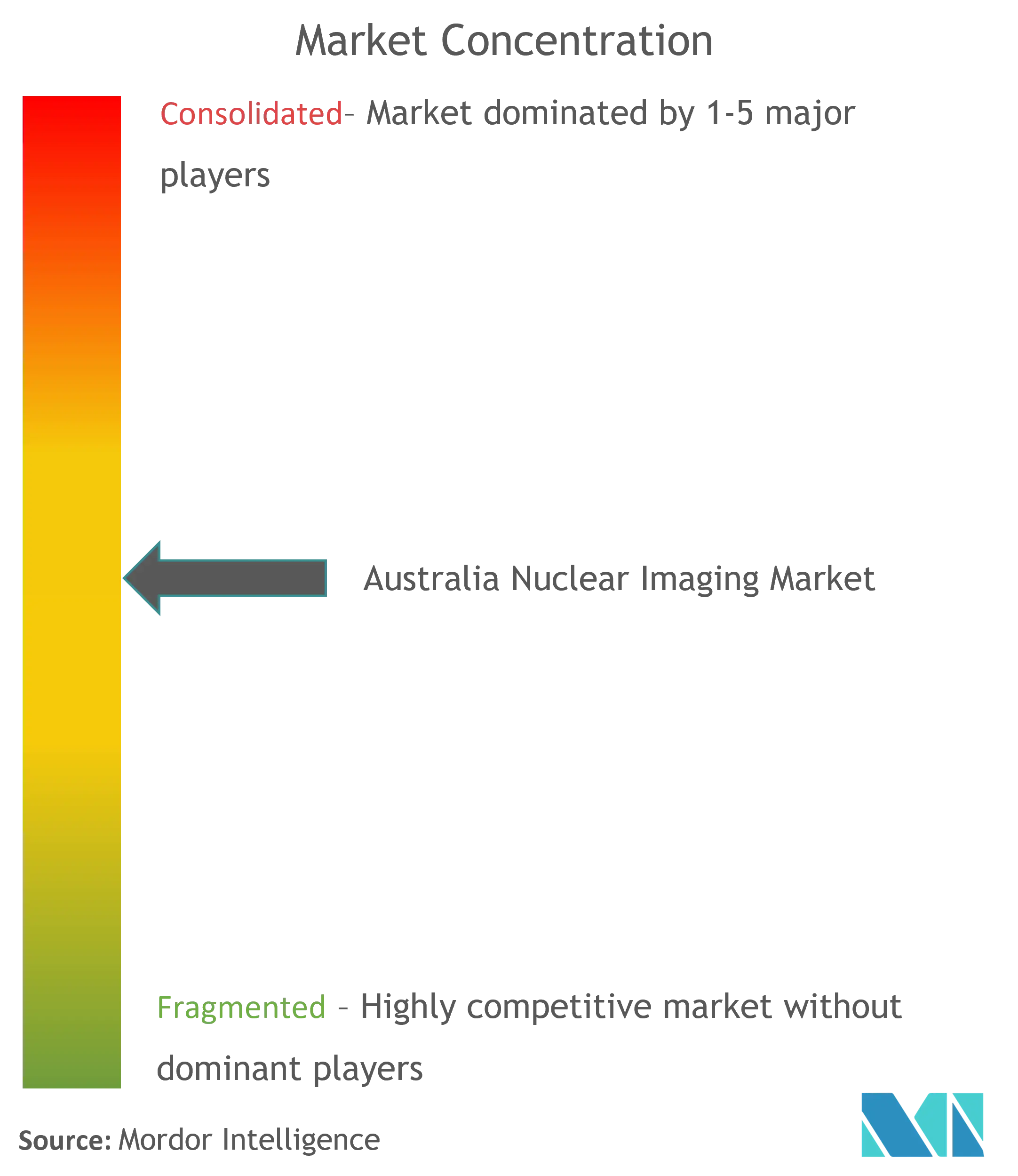

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie nucléaire en Australie par Mordor Intelligence

La taille du marché de l'imagerie nucléaire en Australie devrait passer de 185,68 millions USD en 2025 à 201,33 millions USD en 2026 et est prévu d'atteindre 301,78 millions USD d'ici 2031, à un TCAC de 8,44 % sur la période 2026-2031. La hausse de l'incidence des cancers, l'accélération des cycles de remplacement dans les hôpitaux publics pour les scanners SPECT et TEP, ainsi que le généreux remboursement prévu par le calendrier des avantages Medicare soutiennent un investissement en capital durable. Une chaîne d'approvisionnement souveraine en isotopes ancrée au réacteur de Lucas Heights garantit la continuité clinique, tandis que l'innovation du secteur privé en théranostique élargit les voies thérapeutiques. Par ailleurs, les mesures politiques fédérales telles que le gel de la co-participation au PBS et la mise à jour du MBS de mars 2025 renforcent l'accès des patients et soutiennent la croissance des procédures. Néanmoins, la pénurie de main-d'œuvre spécialisée et les perturbations occasionnelles de l'approvisionnement en Mo-99 tempèrent l'expansion à court terme du marché de l'imagerie nucléaire en Australie.

Principaux points à retenir du rapport

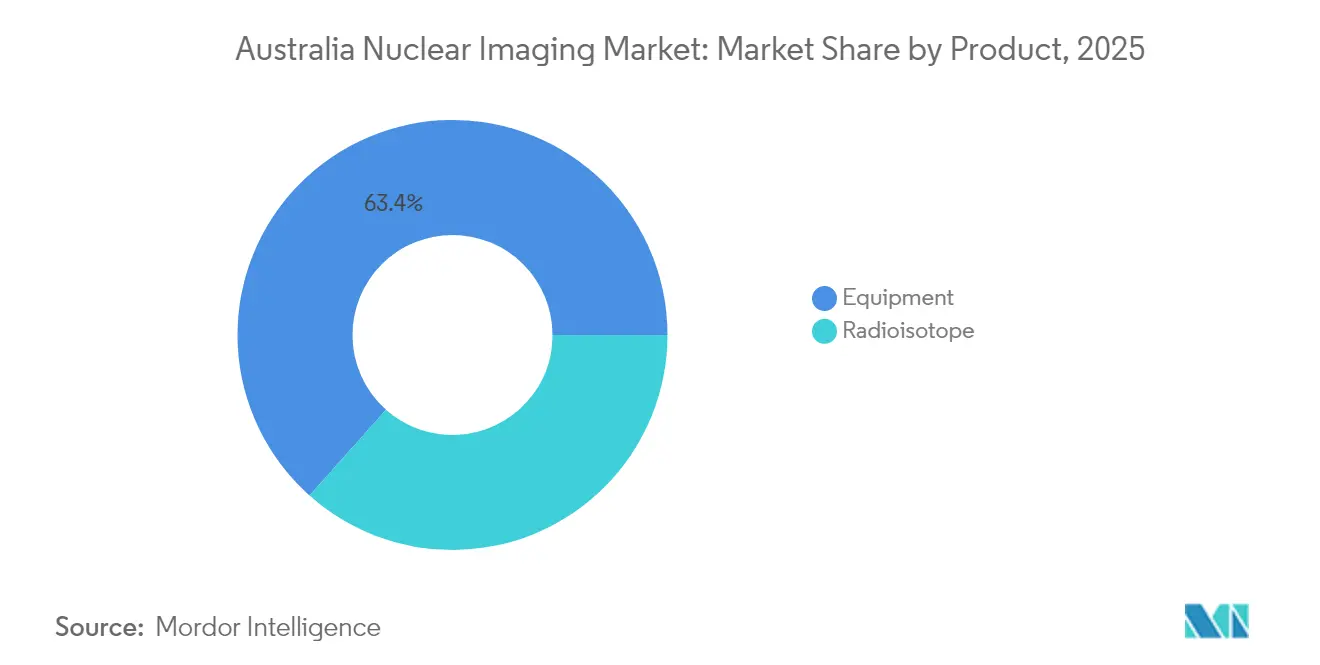

- Par produit, l'équipement a dominé avec une part de revenus de 63,42 % en 2025 ; les radioisotopes devraient se développer à un TCAC de 8,78 % jusqu'en 2031.

- Par application, la cardiologie représentait 38,31 % de la part du marché de l'imagerie nucléaire en Australie en 2025, tandis que la neurologie progresse à un TCAC de 8,71 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux contrôlaient 68,92 % de la taille du marché de l'imagerie nucléaire en Australie en 2025 et les centres d'imagerie diagnostique devraient croître à un TCAC de 8,86 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'imagerie nucléaire en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de TEP-TDM en oncologie | +2.1% | National, concentré à Sydney, Melbourne, Brisbane | Moyen terme (2 à 4 ans) |

| Augmentation des mises à niveau SPECT dans les hôpitaux publics | +1.8% | National, priorité en Nouvelle-Galles du Sud et Victoria | Court terme (≤ 2 ans) |

| Expansion de l'approvisionnement en F-18 à base de cyclotron | +1.5% | Principales zones métropolitaines | Moyen terme (2 à 4 ans) |

| Financement fédéral pour les centres de théranostique | +1.3% | National, gains précoces dans les grandes villes | Long terme (≥ 4 ans) |

| Efficacité de la reconstruction d'images assistée par IA | +1.0% | National, établissements technologiquement avancés | Moyen terme (2 à 4 ans) |

| Technologie de générateur décentralisé pour les sites éloignés | +0.8% | Australie régionale, territoires éloignés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de TEP-TDM en oncologie

La prévalence du cancer et l'évolution des algorithmes de traitement continuent d'augmenter les volumes de procédures, l'Australian Nuclear Science and Technology Organisation (ANSTO) facilitant 10 000 à 12 000 études en médecine nucléaire chaque semaine. L'approbation récente de la FDA pour l'agent PSMA Gozellix de Telix intensifie l'attention portée à l'imagerie de précision de la prostate. L'intégration des protocoles théranostiques, illustrée par les essais Lutétium-177 PSMA-617 au Peter MacCallum Cancer Centre, cimente la demande pour des scanners TEP-TDM haut de gamme. Les hôpitaux étendent l'accès aux cyclotrons pour assurer la disponibilité du FDG F-18, réduisant ainsi le risque de livraison à travers les frontières des États. À mesure que l'oncologie évolue vers une thérapie individualisée, la capacité TEP-TDM devient un différenciateur stratégique au sein du marché de l'imagerie nucléaire en Australie.

Augmentation des mises à niveau SPECT dans les hôpitaux publics

Les directives Medicare qui plafonnent la durée de vie des scanners à 10 ans déclenchent des vagues de remplacement prévisibles. Les regroupements d'achats des États combinent les volumes pour négocier des prix favorables, accélérant l'adoption de la technologie SPECT compatible avec l'IA. Les systèmes mis à niveau réduisent la dose de radiopharmaceutiques et raccourcissent les temps d'examen, permettant aux départements d'absorber la hausse des demandes de référence malgré les pénuries de spécialistes. La règle de couverture obligatoire — selon laquelle les appareils obsolètes perdent leur éligibilité au MBS — incite les administrateurs à moderniser leurs équipements et assure une visibilité des revenus pour les fournisseurs sur le marché de l'imagerie nucléaire en Australie.

Expansion de l'approvisionnement en F-18 à base de cyclotron

La demi-vie de 110 minutes du F-18 pose un défi pour la distribution à longue distance ; des cyclotrons localisés dans le Queensland et en Australie-Occidentale viennent désormais compléter la production de Lucas Heights. Ce réseau en étoile livre des isotopes le jour même aux villes secondaires, réduisant les listes d'attente des patients et libérant un débit TEP incrémentiel. Les investisseurs privés considèrent la production distribuée comme une couverture contre les temps d'arrêt des réacteurs, renforçant ainsi la résilience du marché de l'imagerie nucléaire en Australie.

Financement fédéral pour les centres de théranostique

Les subventions ciblées de Canberra ont favorisé l'implantation d'unités théranostiques dédiées à Melbourne, Sydney et Brisbane, permettant des flux de travail combinant diagnostic et thérapie en un seul lieu. Les essais en phase précoce avec le scandium-47 et le terbium-161 montrent un ciblage tumoral convaincant, incitant la Therapeutic Goods Administration à accélérer les délais d'examen. Les consortiums public-privé à cheval sur la recherche et les soins cliniques raccourcissent les cycles de commercialisation et positionnent l'Australie comme site de référence en Asie-Pacifique pour les nouveaux radiopharmaceutiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragilité de la chaîne d'approvisionnement mondiale en Mo-99 | -1.2% | National ; aigu dans les zones éloignées | Court terme (≤ 2 ans) |

| Contraintes budgétaires sur les équipements de capital | -0.9% | Hôpitaux publics ; régions | Moyen terme (2 à 4 ans) |

| Vivier de spécialistes insuffisant | -0.7% | National ; grave dans les régions | Long terme (≥ 4 ans) |

| Coûts de conformité pour l'élimination des déchets radio-pharmaceutiques | -0.5% | Grands établissements | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fragilité de la chaîne d'approvisionnement mondiale en Mo-99

L'incident de sécurité de février 2023 à Lucas Heights a temporairement interrompu la production nationale de Mo-99 et contraint à des importations d'urgence, entraînant des retards de planification à l'échelle nationale. Le Mo-99 se désintégrant en 66 heures, même de brèves interruptions compromettent les services d'imagerie cardiaque qui reposent sur les générateurs de 99mTc. La dépendance nationale à un réacteur unique demeure un risque structurel jusqu'à ce que les alternatives basées sur les cyclotrons ou les réacteurs alimentés au LEU atteignent une commercialisation à grande échelle. Le stockage de précaution est limité, faisant de l'accès régulier aux isotopes un maillon fragile mais essentiel du marché de l'imagerie nucléaire en Australie.

Contraintes budgétaires sur les équipements de capital

Les scanners TEP-TDM haut de gamme et les scanners corps entier dépassent 6 millions USD par unité, mettant à l'épreuve les plafonds budgétaires des États face aux priorités concurrentes en matière d'IRM et de soins aux traumatisés. Les petits hôpitaux prolongent les cycles de vie au-delà des références recommandées, ce qui peut éroder la qualité des images et l'éligibilité au remboursement. Les opérateurs privés font face à des obstacles similaires en matière de financement, illustrés par les récents mouvements de consolidation visant à dégager des économies d'échelle. Les retards d'approvisionnement qui en résultent pourraient ralentir la cadence de remplacement qui alimente les revenus des fournisseurs sur le marché de l'imagerie nucléaire en Australie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la dominance des équipements stimule l'investissement dans les infrastructures

L'équipement a capté 63,42 % des revenus de 2025 alors que les hôpitaux renouvelaient leurs caméras SPECT héritées et ajoutaient des unités TEP-TDM numériques haut de gamme. Le déploiement par GE HealthCare de scanners corps entier au Peter MacCallum Cancer Centre illustre la migration vers des plateformes à ultra-faible dose. La taille du marché de l'imagerie nucléaire en Australie pour les radioisotopes, bien que plus modeste aujourd'hui, se développe rapidement sur une trajectoire de TCAC de 8,78 % jusqu'en 2031, portée par des isotopes théranostiques tels que le Cu-64 et l'Ac-225. Les fournisseurs nationaux bénéficient des générateurs GenTech 99mTc de l'Australian Nuclear Science and Technology Organisation (ANSTO), tandis que le pipeline à base de cuivre de Clarity Pharmaceuticals ajoute une profondeur concurrentielle.

L'innovation dans les cyclotrons compacts et les systèmes de générateurs décentralisés ouvre de nouvelles poches adressables dans l'Australie régionale. Les fabricants d'équipements d'origine étrangère comme Siemens Healthineers maintiennent leur part grâce à des contrats de service groupés, mais la montée en puissance souveraine dans la fabrication de détecteurs diversifie progressivement la base d'approvisionnement. La combinaison du leadership en équipements et de la croissance des isotopes maintient un mix de revenus équilibré au sein du marché de l'imagerie nucléaire en Australie.

Par application : leadership en cardiologie au milieu de la croissance neurologique

La cardiologie détenait 38,31 % des revenus de 2025 en raison des protocoles bien établis pour les examens de perfusion myocardique remboursés sous l'article MBS 55146. Cependant, la neurologie progresse à un rythme plus rapide avec un TCAC de 8,71 % à mesure que le vieillissement démographique augmente les évaluations de démence. L'oncologie reste structurellement importante, notamment après qu'Illuccix ait obtenu une indication TGA élargie pour la sélection thérapeutique, renforçant l'adoption théranostique.

Les applications émergentes comprennent l'imagerie endocrinienne et la cartographie des infections, exploitant chacune de nouveaux traceurs entrant dans les premières phases cliniques. Les outils de reconstruction assistés par IA ont amélioré la détectabilité des petites lésions, élargissant indirectement les volumes adressables dans toutes les spécialités. La répartition de la part du marché de l'imagerie nucléaire en Australie devrait légèrement s'orienter vers la neurologie et l'oncologie d'ici 2031, à mesure que les protocoles de médecine de précision gagnent en acceptation générale.

Par utilisateur final : la concentration hospitalière soutient la croissance des centres d'imagerie diagnostique

Les hôpitaux représentaient 68,92 % des dépenses de 2025, car la manipulation complexe des isotopes et les soins multidisciplinaires favorisent les environnements basés sur le campus. Les grands centres tertiaires regroupent la recherche, la formation et la prestation clinique, renforçant leur pouvoir d'achat auprès des fabricants d'équipements d'origine. Les centres d'imagerie diagnostique, bien que plus modestes, constituent le canal à la croissance la plus rapide avec un TCAC de 8,86 %, les systèmes de santé réorientant les examens à faible acuité vers des environnements ambulatoires pour des raisons d'efficacité des coûts.

L'intérêt du capital-investissement — illustré par le rachat par Affinity de Lumus Imaging pour 658 millions AUD — témoigne de la confiance dans les modèles ambulatoires évolutifs. Les instituts académiques contribuent à une demande de niche liée aux essais en phase précoce, tirant parti de l'Innovation Precinct de l'Australian Nuclear Science and Technology Organisation (ANSTO) pour l'accès aux isotopes. Collectivement, la diversification des canaux d'utilisateurs finaux renforce la résilience du marché de l'imagerie nucléaire en Australie.

Analyse géographique

La Nouvelle-Galles du Sud et Victoria dominent l'activité, ancrées par le réacteur de Lucas Heights à Sydney et le cluster de recherche oncologique de Melbourne. Ensemble, ces deux États traitent la majorité des procédures nationales de médecine nucléaire, reflétant la densité de population et les infrastructures à forte intensité de capital. Le Queensland et l'Australie-Occidentale comblent l'écart ; le Princess Alexandra Hospital de Brisbane et le Sir Charles Gairdner Hospital de Perth disposent désormais de suites TEP-TDM complètes soutenues par des cyclotrons régionaux qui compensent les difficultés logistiques du F-18.

La Tasmanie et le Territoire du Nord dépendent des expéditions d'isotopes depuis le continent via du fret à température contrôlée et une planification rigoureuse pour surmonter la décroissance par demi-vie. Le déploiement d'unités SPECT mobiles améliore l'accès aux soins en milieu rural, en accord avec les mandats fédéraux d'équité. Le site d'élimination de Sandy Ridge en Australie-Occidentale offre une capacité souveraine pour les déchets de faible activité, réduisant le risque de conformité pour les établissements à l'échelle nationale.

À l'avenir, les centres théranostiques planifiés à Adélaïde et Canberra devraient diffuser l'expertise au-delà de la côte est. Les améliorations des télécommunications soutiennent les consultations de télémedecine nucléaire, permettant la supervision par des spécialistes des examens à distance en temps réel. Ensemble, ces initiatives renforcent une croissance géographiquement équilibrée au sein du marché de l'imagerie nucléaire en Australie.

Paysage concurrentiel

La part significative de l'Australian Nuclear Science and Technology Organisation (ANSTO) dans l'approvisionnement en isotopes lui assure une position quasi-monopolistique en amont, tandis que les fabricants d'équipements d'origine mondiaux tels que GE HealthCare et Siemens Healthineers stimulent l'innovation en équipements. Telix Pharmaceuticals et Clarity Pharmaceuticals illustrent une cohorte biotechnologique nationale dynamique, avançant chacune des radiopharmaceutiques ciblés avec des empreintes de licences internationales.

Les partenariats technologiques restent un levier concurrentiel central ; l'alliance TEP-TDM corps entier de GE HealthCare avec le Peter MacCallum Cancer Centre en est un exemple éloquent. Harrison.ai, une start-up spécialisée dans l'IA dont le logiciel touche la moitié des radiologues australiens, remodèle l'économie des flux de travail diagnostiques. Sur le front des isotopes, des pactes stratégiques — tels que la coentreprise Actinium-225 de Telix et Eckert & Ziegler — sécurisent de rares émetteurs alpha essentiels aux thérapies de nouvelle génération.

Les barrières à l'entrée sur le marché restent élevées en raison des contrôles réglementaires sur la sécurité radiologique et des actifs à forte intensité de capital. Cependant, les nouvelles technologies de générateurs et les cyclotrons décentralisés réduisent les empreintes de seuil pour les opérateurs régionaux, élargissant la participation concurrentielle. Dans l'ensemble, le marché de l'imagerie nucléaire en Australie équilibre un approvisionnement en isotopes concentré avec un écosystème de plus en plus dynamique d'innovateurs en équipements, logiciels et radiopharmaceutiques.

Leaders de l'industrie de l'imagerie nucléaire en Australie

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

Canon Inc. (Canon Medical Systems Corporation)

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : l'Australian Nuclear Science and Technology Organisation (ANSTO) a commencé le démantèlement du réacteur HIFAR après 67 ans, marquant une étape dans la transition vers la production d'isotopes basée sur OPAL

- Mars 2025 : Telix Pharmaceuticals a développé une technologie de générateur révolutionnaire pour la production d'isotopes Plomb-212 dans ses installations australiennes, permettant un rendement suffisant pour jusqu'à 60 doses cliniques et soutenant les efforts de commercialisation des radiopharmaceutiques à émission alpha

Portée du rapport sur le marché de l'imagerie nucléaire en Australie

Selon le périmètre du rapport, les procédures d'imagerie en médecine nucléaire sont non invasives, à l'exception des injections intraveineuses, et sont généralement des examens médicaux indolores qui aident les médecins à diagnostiquer et à évaluer les conditions médicales. Ces examens d'imagerie utilisent des matériaux radioactifs appelés radiopharmaceutiques ou radiotraceurs. Ces radiopharmaceutiques sont utilisés en diagnostic et en thérapeutique. Ce sont de petites substances contenant une substance radioactive utilisée dans le traitement du cancer, des troubles cardiaques et neurologiques. Le marché de l'imagerie nucléaire en Australie est segmenté par produit (équipement et radioisotopes diagnostiques (radioisotopes SPECT et radioisotopes TEP)), application (applications SPECT (cardiologie, neurologie, thyroïde et autres applications SPECT) et applications TEP (oncologie, cardiologie, neurologie et autres applications TEP)). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Équipement | ||

| Radioisotope | Radioisotopes SPECT | Technétium-99m (TC-99m) |

| Thallium-201 (TI-201) | ||

| Gallium (Ga-67) | ||

| Iode (I-123) | ||

| Autres radioisotopes SPECT | ||

| Radioisotopes TEP | Fluor-18 (F-18) | |

| Rubidium-82 (RB-82) | ||

| Autres radioisotopes TEP | ||

| Cardiologie |

| Neurologie |

| Thyroïde |

| Oncologie |

| Autres applications |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Instituts académiques et de recherche |

| Par produit | Équipement | ||

| Radioisotope | Radioisotopes SPECT | Technétium-99m (TC-99m) | |

| Thallium-201 (TI-201) | |||

| Gallium (Ga-67) | |||

| Iode (I-123) | |||

| Autres radioisotopes SPECT | |||

| Radioisotopes TEP | Fluor-18 (F-18) | ||

| Rubidium-82 (RB-82) | |||

| Autres radioisotopes TEP | |||

| Par application | Cardiologie | ||

| Neurologie | |||

| Thyroïde | |||

| Oncologie | |||

| Autres applications | |||

| Par utilisateur final (valeur) | Hôpitaux | ||

| Centres d'imagerie diagnostique | |||

| Instituts académiques et de recherche | |||

Questions clés traitées dans le rapport

Quelle est la valeur du marché de l'imagerie nucléaire en Australie en 2026 ?

Il est évalué à 201,33 millions USD avec une prévision d'atteindre 301,78 millions USD d'ici 2031 à un TCAC de 8,44 % sur 2026-2031.

Quel segment connaît la croissance la plus rapide dans le secteur de l'imagerie nucléaire en Australie ?

Les radioisotopes se développent à un TCAC de 8,78 %, portés par la demande théranostique.

Pourquoi les procédures de neurologie gagnent-elles en traction ?

Le vieillissement de la population et la prévalence croissante des maladies neurodégénératives augmentent les volumes d'examens TEP et SPECT en neurologie.

Comment l'Australie maintient-elle la sécurité de l'approvisionnement en isotopes ?

Une base de production souveraine à Lucas Heights, complétée par des cyclotrons régionaux, soutient la disponibilité nationale.

Quelles mesures politiques soutiennent l'accès des patients ?

Le gel de la co-participation au PBS et le calendrier des avantages Medicare mis à jour maintiennent l'accessibilité financière et remboursent les équipements modernes.

Dernière mise à jour de la page le: