Taille et part du marché des équipements d'imagerie diagnostique au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

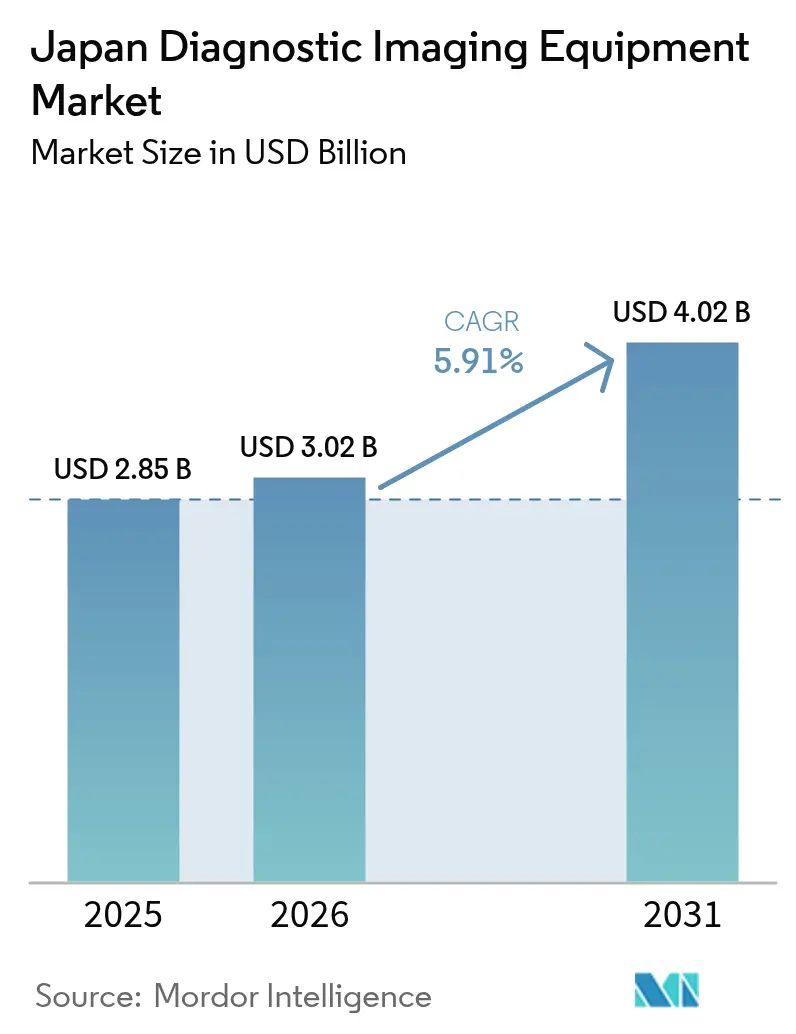

| Taille du marché de l'année de base (2025) | 2.85 Milliards de dollars |

| Taille du Marché (2026) | 3.02 Milliards de dollars |

| Taille du Marché (2031) | 4.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.91% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'imagerie diagnostique au Japon par Mordor Intelligence

La taille du marché des équipements d'imagerie diagnostique au Japon était évaluée à 2,85 milliards USD en 2025 et devrait croître de 3,02 milliards USD en 2026 pour atteindre 4,02 milliards USD d'ici 2031, à un TCAC de 5,91 % durant la période de prévision (2026-2031). Le marché actuel souligne la solide base du pays en matière de technologie médicale, fondée sur une population vieillissante, une forte densité d'équipements et des programmes actifs de numérisation gouvernementaux. Les investisseurs considèrent ce segment favorablement, car les politiques Society 5.0 et Medical DX accélèrent l'intégration de l'IA, incitant les hôpitaux à moderniser rapidement leurs parcs d'équipements.[1]Source : Ministère de la Santé, du Travail et des Affaires sociales, « Initiatives Medical DX », mhlw.go.jp Les fabricants bénéficient de cycles de remplacement rapides ; par exemple, Canon Medical Systems prévoit que les revenus liés à l'imagerie passeront de 553,8 milliards JPY (3,7 milliards USD) en exercice 2023 à 582 milliards JPY (3,9 milliards USD) en exercice 2024. Parallèlement, la pénurie de radiologues a stimulé la demande de flux de travail assistés par IA et de téléradiologie, atténuant les contraintes liées aux effectifs. Collectivement, ces facteurs positionnent le marché pour une croissance soutenue à un chiffre moyen tout au long de la décennie.

Principaux enseignements du rapport

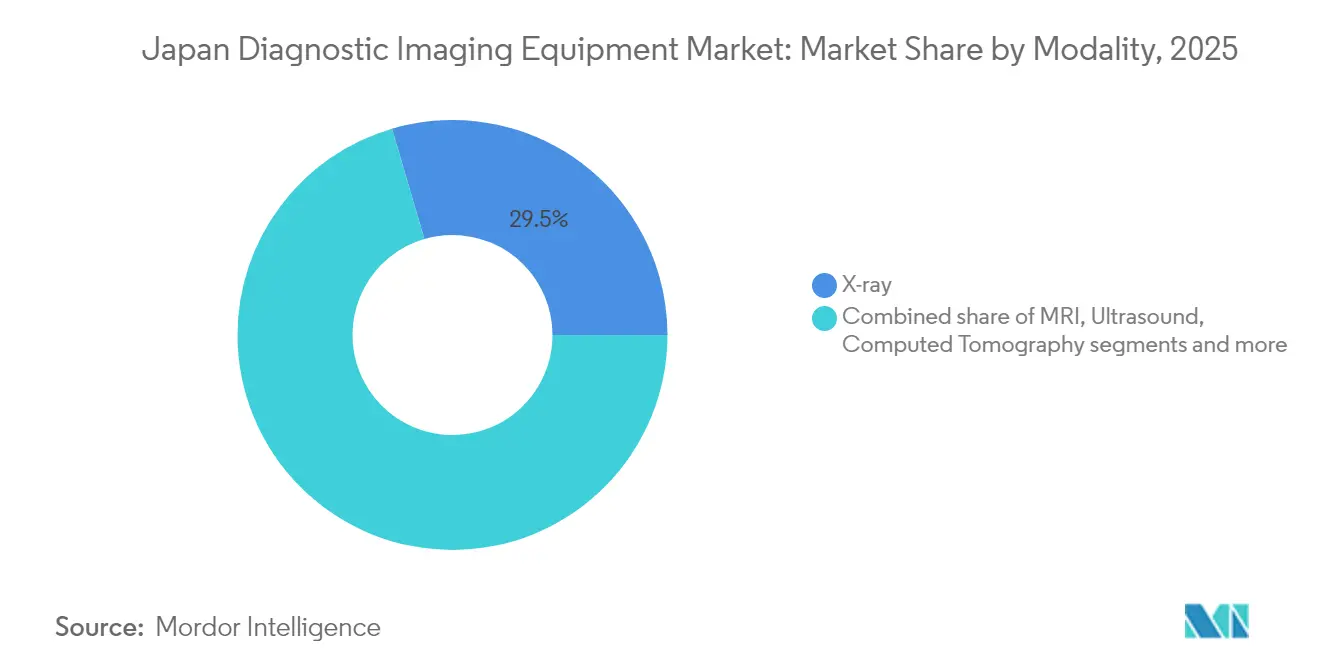

- Par modalité, les systèmes de radiographie détenaient 29,54 % de la part du marché des équipements d'imagerie diagnostique au Japon en 2025 ; la tomodensitométrie devrait se développer à un TCAC de 6,89 % jusqu'en 2031.

- Par portabilité, les systèmes fixes représentaient 80,42 % de la taille du marché des équipements d'imagerie diagnostique au Japon en 2025, tandis que les unités mobiles et portables devraient croître de 7,58 % par an jusqu'en 2031.

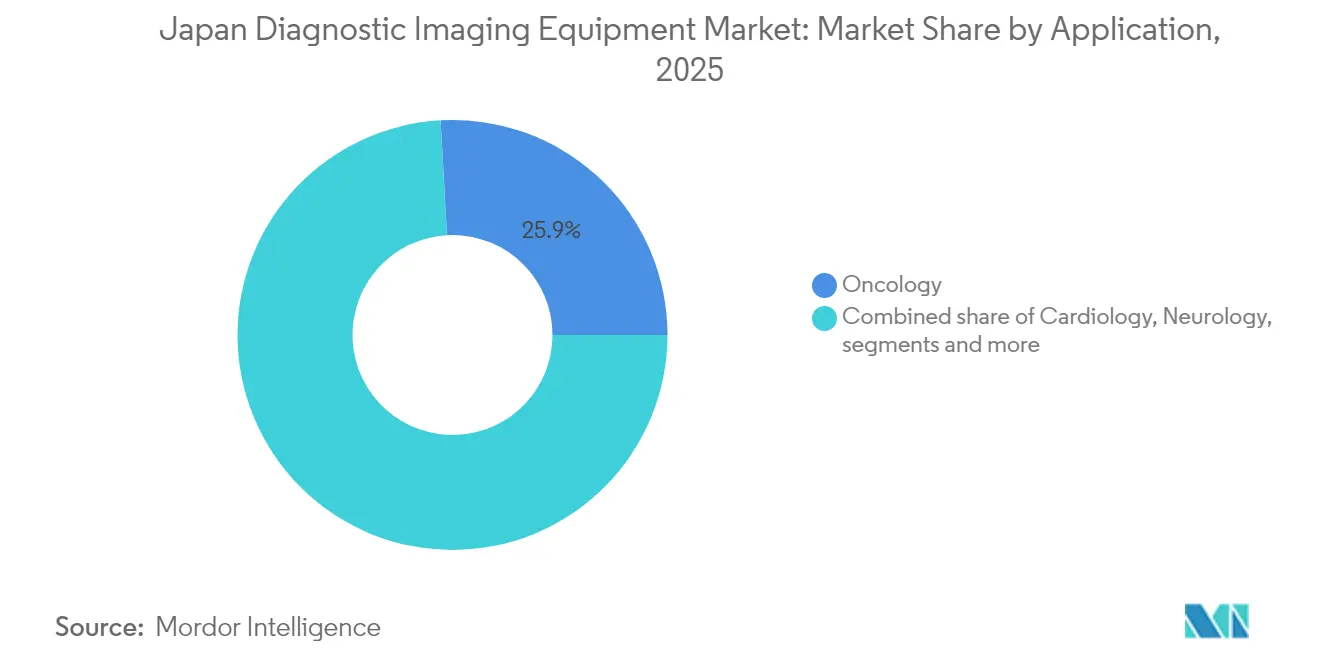

- Par application, l'oncologie a capté 25,88 % du marché en 2025 ; les applications de cardiologie affichent la croissance la plus rapide avec un TCAC de 7,86 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux contrôlaient 66,05 % des revenus en 2025 ; les centres d'imagerie diagnostique devraient enregistrer la croissance la plus rapide avec un TCAC de 7,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements d'imagerie diagnostique au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques | +1.8% | Nationale, concentrée dans les centres urbains vieillissants | Long terme (≥ 4 ans) |

| Croissance de la population gériatrique | +2.1% | Nationale, avec l'impact le plus élevé dans les préfectures rurales | Long terme (≥ 4 ans) |

| Avancées technologiques rapides | +1.5% | Nationale, adoption précoce dans les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Initiatives gouvernementales favorisant les dépistages précoces et les innovations nationales | +1.2% | Nationale, priorité aux régions mal desservies | Moyen terme (2-4 ans) |

| Demande d'imagerie au point de soins et portable dans les établissements de soins aux personnes âgées | +0.9% | Nationale, concentrée dans les zones rurales et suburbaines | Court terme (≤ 2 ans) |

| Expansion des centres d'imagerie ambulatoire privés | +0.7% | Zones urbaines et suburbaines, grandes régions métropolitaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques

La prévalence du cancer stimule l'utilisation des équipements dans toutes les modalités. Le cancer gastrique à lui seul touche environ 1 million de Japonais chaque année, favorisant l'adoption d'une imagerie endoscopique avancée telle que le gastroAI d'AI Medical Service, qui offre une sensibilité de 91,4 % pour les lésions précoces. Les prestataires préfèrent donc des suites multimodales capables de réaliser plusieurs examens en une seule visite, une tendance qui stimule les installations de tomodensitomètres et d'IRM haute résolution sur l'ensemble du marché des équipements d'imagerie diagnostique au Japon.

Croissance de la population gériatrique

Avec 29,56 % des résidents âgés de 65 ans ou plus en 2023 — et les zones rurales dépassant 60 % — les solutions portables sont devenues essentielles. Le scanner CT vertical de Canon, qui raccourcit les examens de 40 % pour les cas musculo-squelettiques, répond aux limitations de mobilité courantes dans les soins aux personnes âgées. À mesure que le marché des équipements d'imagerie diagnostique au Japon se développe, les dispositifs au point de soins soutiennent les infirmières à domicile et les cliniques mobiles desservant les communautés super-vieillissantes.

Avancées technologiques rapides

Les autorités de réglementation accélèrent désormais les approbations d'IA/ML dans le cadre de voies d'examen dédiées de la PMDA, permettant à des fournisseurs comme Neuspective d'intégrer une IA générative qui signale les erreurs de rapport avec une précision supérieure à 90 %. Les projets pilotes de pathologie numérique à l'Hôpital central préfectoral de Toyama illustrent davantage la convergence de l'imagerie et de l'analytique, encourageant des mises à niveau à l'échelle des établissements qui maintiennent le marché des équipements d'imagerie diagnostique au Japon dans un cycle de modernisation régulier.

Initiatives gouvernementales favorisant les dépistages précoces et les innovations nationales

La Vision de l'industrie des dispositifs médicaux 2024 du METI alloue des budgets pour l'exercice 2025 afin d'aider les startups à se mondialiser et de subventionner les améliorations en matière de cybersécurité. La Vision de l'industrie 2030 de la JIRA fixe des objectifs parallèles pour le déploiement de l'IA et la promotion des exportations, renforçant un écosystème favorable qui soutient la croissance à long terme du marché des équipements d'imagerie diagnostique au Japon.[2]Source : Association des industries japonaises des systèmes d'imagerie médicale et radiologique, « Profil de l'industrie JIRA 2024 », jira-net.or.jp

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'acquisition et de cycle de vie des produits | -1.1% | Nationale, impact aigu sur les petits établissements de santé | Court terme (≤ 2 ans) |

| Réglementations strictes | -0.8% | Nationale, affectant tous les acteurs du marché | Moyen terme (2-4 ans) |

| Pénurie de radiologues et de techniciens qualifiés | -0.6% | Nationale, sévère dans les zones rurales et reculées | Long terme (≥ 4 ans) |

| Préoccupations liées à la sécurité des doses de rayonnement | -0.4% | Nationale, sensibilisation accrue dans les établissements pédiatriques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'acquisition et de cycle de vie des produits

La sensibilité aux prix a retardé les ventes nationales d'imagerie de Shimadzu, qui ont chuté de 2,3 % au premier semestre de l'exercice 2024, les cliniques ayant reporté les remplacements. Par conséquent, les fournisseurs testent des financements à la numérisation et des modèles de services partagés pour s'assurer que les acheteurs aux budgets contraints restent engagés sur le marché des équipements d'imagerie diagnostique au Japon.

Réglementations strictes

Les dispositifs de classe III et IV nécessitent une approbation complète du MHLW et des audits de la PMDA, allongeant les délais pour la tomodensitométrie à comptage de photons et d'autres innovations complexes. Les règles supplémentaires en matière de cybersécurité publiées en mars 2024 augmentent les dépenses de conformité, ralentissant les lancements de produits et réduisant le potentiel de croissance au sein du marché des équipements d'imagerie diagnostique au Japon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : la domination de la radiographie constitue le fondement du marché

Les systèmes de radiographie ont maintenu une part de 29,54 % du marché des équipements d'imagerie diagnostique au Japon en 2025, soulignant leur rôle de point d'entrée pour les diagnostics de routine dans presque tous les contextes cliniques. La tomodensitométrie affiche désormais le TCAC le plus rapide à 6,89 %, soutenue par des plateformes à comptage de photons qui réduisent la dose tout en améliorant le contraste. Par conséquent, la taille du marché des équipements d'imagerie diagnostique au Japon allouée à la tomodensitométrie devrait dépasser les modalités traditionnelles d'ici 2031. L'adoption de l'IRM reste stable, portée par les besoins neurologiques et orthopédiques, tandis que l'échographie bénéficie de mises à niveau régulières grâce aux outils de flux de travail guidés par IA. L'imagerie nucléaire et la mammographie progressent régulièrement dans le cadre des programmes nationaux de dépistage du cancer. Ensemble, ces tendances illustrent comment le secteur des équipements d'imagerie diagnostique au Japon migre de la radiographie de base vers une imagerie de précision avancée et multimodale.

La différenciation croissante favorise les fournisseurs proposant des scanners hybrides et des superpositions d'IA qui unifient les sorties multimodales sur un seul visualiseur. Canon, Fujifilm et GE HealthCare investissent dans des consoles prêtes pour les algorithmes afin de prolonger les cycles de vie des équipements et de préserver les marges au sein du marché des équipements d'imagerie diagnostique au Japon, qui est très concurrentiel.

Par portabilité : l'envergure des systèmes fixes face à l'innovation mobile

Les salles fixes ont capté 80,42 % des revenus de 2025 et restent l'épine dorsale opérationnelle des hôpitaux tertiaires. Néanmoins, les unités mobiles et portables devraient croître à un TCAC de 7,58 % jusqu'en 2031, car des projets pilotes de MaaS médical sur des îles reculées équipent des véhicules de radiographie au chevet du patient, d'échographie portable et de liens PACS en nuage. La taille du marché associée aux catégories portables pourrait donc doubler au cours de la décennie. Pour les préfectures rurales, les dispositifs d'échographie compacts alimentés par batterie de Philips et Fujifilm représentent une voie rentable vers un accès universel à l'imagerie.

Les fabricants poursuivent des conceptions robustifiées et des capacités d'IA embarquée pour résister aux vibrations de transport et à la connectivité intermittente. Le secteur des équipements d'imagerie diagnostique au Japon évalue désormais la valeur totale de l'écosystème — logiciels, formation et contrats de service — plutôt que les seules ventes unitaires, créant ainsi un espace pour les acteurs auxiliaires dans la sécurité des données et les plateformes de télésanté.

Par application : leadership de l'oncologie face à l'accélération de la cardiologie

L'oncologie a généré 25,88 % des revenus de 2025, reflétant l'infrastructure intensive de dépistage du cancer au Japon. L'imagerie cardiologique, cependant, se développe le plus rapidement à un TCAC de 7,86 %, car le vieillissement de la population augmente l'incidence des maladies coronariennes et stimule l'adoption de l'échocardiographie, de l'angiographie par tomodensitométrie et des études de perfusion par IRM. La taille du marché des équipements d'imagerie diagnostique au Japon consacrée aux applications cardiaques bénéficie d'outils d'IA qui automatisent la mesure de la fraction d'éjection et la caractérisation des plaques.

La neurologie reste stable grâce à la forte densité d'IRM, tandis que la gastroentérologie reçoit un coup de pouce technologique de l'endoscopie par IA détectant les lésions gastriques précoces. La santé des femmes s'appuie sur l'échographie avancée et la tomosynthèse numérique du sein, et les contextes d'urgence demandent de plus en plus la tomodensitométrie mobile pour le triage rapide des traumatismes. Ensemble, ces niches renforcent les plans d'investissement multimodaux sur le marché des équipements d'imagerie diagnostique au Japon.

Par utilisateur final : concentration hospitalière face à la croissance des centres d'imagerie

Les hôpitaux ont capté 66,05 % des revenus du marché en 2025, tirant parti des systèmes RIS/PACS intégrés et des spécialistes internes. Les centres d'imagerie diagnostique, cependant, enregistrent le TCAC le plus élevé à 7,79 %, au service des programmes de dépistage en entreprise et de la demande des patients pour des délais d'attente plus courts. À mesure que ces centres se multiplient, la part du marché des équipements d'imagerie diagnostique au Japon détenue par les établissements ambulatoires continuera de progresser jusqu'en 2031.

Les centres de chirurgie ambulatoire et les cliniques spécialisées se développent également, grâce à des tomodensitomètres compacts à 64 coupes et à des échographes haute fréquence adaptés aux espaces restreints. Les institutions publiques privilégient une couverture complète, tandis que les chaînes privées mettent l'accent sur les modalités haut de gamme pour se différencier. Les fournisseurs proposant des contrats de service flexibles et une maintenance à réponse rapide fidéliseront cette base d'acheteurs diversifiée au sein du marché des équipements d'imagerie diagnostique au Japon.

Analyse géographique

Les dynamiques régionales révèlent un leadership inattendu des établissements ruraux, qui possèdent souvent des scanners de pointe fournis dans le cadre de programmes d'allocation équitable remontant à deux décennies. Les zones reculées complètent désormais les suites fixes avec des équipements portables et des réseaux de téléconsultation, garantissant que les résidents vieillissants bénéficient d'une précision diagnostique comparable à celle de leurs homologues urbains au sein du marché des équipements d'imagerie diagnostique au Japon.

Les pôles métropolitains tels que Tokyo, Osaka et Nagoya accueillent des hôpitaux universitaires disposant d'un accès précoce aux prototypes d'IA et à la tomodensitométrie à comptage de photons. Les centres urbains attirent également des startups de logiciels, qui coopèrent avec les fabricants d'équipements d'origine pour intégrer directement l'analytique dans les consoles, renforçant un cycle vertueux d'innovation sur le marché des équipements d'imagerie diagnostique au Japon.

La répartition géographique oblige donc les fournisseurs à concevoir des portefeuilles modulaires : des scanners à haut débit pour les villes denses et des kits portables robustes pour les îles et les cliniques de montagne. Les subventions gouvernementales encouragent ce déploiement équilibré, maintenant un accès équitable à l'imagerie et soutenant une couverture universelle sur l'ensemble du marché des équipements d'imagerie diagnostique au Japon.

Paysage concurrentiel

Le secteur est modérément concentré : Canon Medical Systems, Fujifilm Holdings et Shimadzu détiennent ensemble bien plus de la moitié des expéditions nationales par modalité, tandis que GE HealthCare, Siemens Healthineers et Philips se font concurrence via des offres spécialisées et des activités de R&D conjointes. Les revenus d'imagerie de Canon pour l'exercice 2023 ont augmenté de 7,9 % et la direction prévoit une croissance continue grâce aux lancements de tomodensitomètres et d'échographes prêts pour l'IA. Le partenariat d'Olympus avec Canon sur l'échographie endoscopique Aplio i800 souligne une tendance plus large vers des alliances écosystémiques qui combinent optique, logiciels et matériel.[3]Source : Olympus Corporation, « Canon Medical Systems et Olympus annoncent une alliance commerciale », olympus.de

Les nouveaux entrants se positionnent autour des logiciels ; l'IA de contrôle qualité des rapports de Neuspective et la couche de pathologie numérique EXpath d'Intec s'intègrent aux scanners existants, permettant aux hôpitaux de reporter le remplacement coûteux du matériel tout en améliorant la précision diagnostique. Par ailleurs, la startup locale Lilium Otsuka a lancé le dispositif compact d'échographie vésicale « Lilium One », distribué à l'échelle nationale par Otsuka Pharmaceutical Factory pour élargir les cas d'usage urologiques au sein du marché des équipements d'imagerie diagnostique au Japon.

Pour renforcer les barrières à l'entrée, la PMDA a institué une unité d'évaluation rationalisée de l'IA/ML en 2024, donnant aux entreprises nationales un avantage grâce à leur familiarité réglementaire. Les multinationales doivent donc poursuivre le codéveloppement avec des partenaires japonais ou acquérir une expertise locale en matière de certification. À l'avenir, l'avantage appartiendra aux fournisseurs proposant des suites interopérables qui regroupent scanners, applications d'IA, cybersécurité et services de cycle de vie adaptés aux différents contextes de soins du marché des équipements d'imagerie diagnostique au Japon.

Leaders du secteur des équipements d'imagerie diagnostique au Japon

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Siemens Healthineers AG

GE HealthCare

Fujifilm Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Canon Medical Systems a présenté l'Aplio Beyond, un échographe haute performance conçu pour améliorer la qualité d'imagerie et le flux de travail dans plusieurs spécialités.

- Septembre 2024 : Olympus a commencé la commercialisation du système d'échographie Aplio i800 pour usage endoscopique au Japon, codéveloppé avec Canon Medical Systems pour faire progresser le diagnostic hépato-biliaire.

- Juillet 2023 : Canon Medical Systems a lancé les plateformes d'échographie compactes haut de gamme Aplio Flex et Aplio Go pour soutenir les défis cliniques quotidiens grâce à l'automatisation et aux outils de flux de travail intelligents.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché japonais des équipements d'imagerie diagnostique comme la valeur annuelle des nouvelles modalités fabriquées en usine, incluant la radiographie, le CT, l'IRM, l'échographie, la médecine nucléaire et la mammographie, vendues à des fins cliniques humaines sur le territoire japonais. Le matériel de chaque modalité, les consoles intégrées et les logiciels embarqués sont comptabilisés une seule fois au point de vente, exprimés en USD.

Exclusion du périmètre : les contrats de service après-vente, les unités reconditionnées ou en location, les systèmes vétérinaires et l'imagerie réalisée en tant que service restent en dehors de cette valorisation.

Aperçu de la segmentation

- Par modalité

- Radiographie

- IRM

- Échographie

- Tomodensitométrie

- Imagerie nucléaire

- Mammographie

- Autres modalités

- Par portabilité

- Systèmes fixes

- Systèmes mobiles et portables

- Par application

- Cardiologie

- Oncologie

- Neurologie

- Orthopédie et traumatologie

- Gastroentérologie et hépatologie

- Santé des femmes et obstétrique

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Centres de chirurgie ambulatoire et cliniques spécialisées

- Établissements de soins à domicile et de soins de longue durée

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des questionnaires structurés menés auprès de chefs de service de radiologie, de responsables des achats, de distributeurs de modalités et de professeurs en économie de la santé dans les régions du Kanto, du Kansai, du Kyushu et de Hokkaido nous ont aidés à valider les volumes d'expédition, les fourchettes de remises et les hypothèses de durée de vie opérationnelle. Les retours ont également permis de clarifier les déclencheurs de mise à niveau pilotés par l'IA et les signaux de financement régionaux qui apparaissent rarement dans les documents.

Recherche documentaire

Les analystes de Mordor ont commencé par des ensembles de données ouverts faisant autorité, tels que l'enquête sur les expéditions de dispositifs médicaux du ministère de la Santé, du Travail et des Affaires sociales, le registre de densité des équipements de la Japan Radiological Society, et les téléchargements douaniers du METI qui signalent les valeurs d'importation par codes SH. Ces chiffres ont été complétés par des revues à comité de lecture sur les tendances d'utilisation des modalités, des résumés de brevets issus de Questel signalant l'innovation en cours de développement, et des mises à jour des tarifs de remboursement publiées par le Conseil central de l'assurance sociale. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les archives de presse Factiva ont ensuite fourni des indices sur les prix et les cycles de remplacement.

Nous avons ensuite extrait les fourchettes d'ASP et de base installée au niveau des dispositifs à partir de D&B Hoovers, des bulletins de production de l'IMTMA et de certains dépôts enregistrés sur EDINET. Ce travail de fond public a permis d'établir des vérifications de plafond et de plancher avant de passer à la construction du modèle. Les sources citées sont illustratives et non exhaustives ; de nombreuses références supplémentaires ont contribué au nettoyage et à la clarification des données.

Dimensionnement du marché et prévisions

Nous avons construit un modèle descendant qui part des données de production du METI, auxquelles s'ajoutent les importations et se soustraient les exportations, puis ajustées pour tenir compte de la sous-traitance OEM nationale afin d'éviter les doubles comptages. Des vérifications ponctuelles ascendantes sélectionnées, des audits des stocks de distribution et des calculs d'ASP × unités échantillonnés ancrent la réalité avant que les totaux ne soient figés. Les indicateurs clés du marché comprennent le nombre de scanners CT par million d'habitants, l'âge médian de remplacement des bobines IRM, les volumes nationaux de dépistage du cancer, les budgets d'investissement des hôpitaux publics et les variations du taux de change yen-dollar. Les prévisions sur cinq ans reposent sur une régression multivariée qui associe la croissance du vieillissement de la population aux courbes de pénétration spécifiques aux modalités et à l'élasticité des budgets d'investissement ; le lissage ARIMA comble les points trimestriels manquants.

Cycle de validation des données et de mise à jour

Les résultats passent par trois révisions d'analystes, les seuils de variance déclenchent des reprises de contact, et les modèles sont comparés aux nouvelles publications douanières chaque trimestre. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires en cas de réformes du remboursement ou de fluctuations de change supérieures à cinq pour cent.

Pourquoi la référence de Mordor sur le marché japonais des équipements d'imagerie diagnostique est fiable

Les estimations publiées divergent souvent parce que les entreprises mélangent les dispositifs avec les revenus de services, choisissent des taux de change plus anciens ou figent leurs hypothèses pendant des années. Notre périmètre rigoureux et notre actualisation annuelle maintiennent les chiffres en adéquation avec les dépenses réelles sur le terrain.

Les principaux facteurs d'écart incluent des études concurrentes qui intègrent les équipements reconditionnés dans les totaux, appliquent des ASP moyens mondiaux au lieu des primes spécifiques au Japon, ou extrapolent à partir du nombre d'hôpitaux sans ajuster pour la densité de modalités inhabituellement élevée du pays.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,85 Md USD (2025) | Mordor Intelligence | - |

| 5,81 Md USD (2025) | Global Consultancy A | Regroupe les dispositifs avec les contrats de service et les unités reconditionnées |

| 1,70 Md USD (2024) | Industry Journal B | Utilise des ASP génériques et omet les systèmes mobiles |

| 2,10 Md USD (2024) | Regional Consultancy C | Applique un taux de change statique de 2020 et un échantillonnage hospitalier limité |

Pris ensemble, la comparaison montre pourquoi les décideurs privilégient la référence équilibrée de Mordor : elle repose sur des variables transparentes, des prix spécifiques au pays et des étapes reproductibles qui résistent aussi bien à l'audit qu'au temps.

Questions clés auxquelles le rapport répond

Comment l'intelligence artificielle remodèle-t-elle les flux de travail d'imagerie diagnostique au Japon ?

Les outils d'IA signalent désormais les erreurs de rapport en temps réel, guident les paramètres d'acquisition optimaux et priorisent les cas urgents, permettant aux radiologues de se concentrer sur les interprétations complexes tout en atténuant les pénuries de personnel à l'échelle nationale.

Pourquoi les dispositifs d'imagerie mobiles et portables gagnent-ils du terrain dans les préfectures rurales ?

Les scanners portables permettent des examens sur site dans les cliniques communautaires et les postes d'infirmières à domicile, réduisant les contraintes de déplacement pour les patients âgés et soutenant les téléconsultations avec des spécialistes urbains.

Comment les programmes de numérisation gouvernementaux influencent-ils les décisions d'achat des hôpitaux ?

Les politiques Society 5.0 et Medical DX lient le remboursement à des normes de données interopérables, de sorte que les établissements privilégient les équipements qui s'intègrent parfaitement aux plateformes nationales d'information sanitaire.

Quelles stratégies les fabricants japonais utilisent-ils pour rester compétitifs face aux marques mondiales ?

Les leaders nationaux associent le matériel à des logiciels d'IA propriétaires, forment des alliances combinant optique et imagerie, et tirent parti des voies réglementaires locales accélérées pour raccourcir les délais de mise sur le marché.

Comment les centres d'imagerie ambulatoire remodèlent-ils la prestation de services ?

Les centres spécialisés offrent des rendez-vous plus rapides et une expertise ciblée, incitant les hôpitaux à externaliser les examens de routine tout en conservant les procédures avancées en interne pour optimiser l'utilisation des ressources.

De quelle manière la cybersécurité influence-t-elle la conception et l'approvisionnement des équipements ?

Les nouvelles directives de la PMDA exigent un chiffrement intégré et un support de correctifs continu, de sorte que les acheteurs privilégient les fournisseurs disposant de feuilles de route de mise à jour robustes et de dossiers de conformité éprouvés.

Dernière mise à jour de la page le: