Taille et part du marché de la mammographie au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

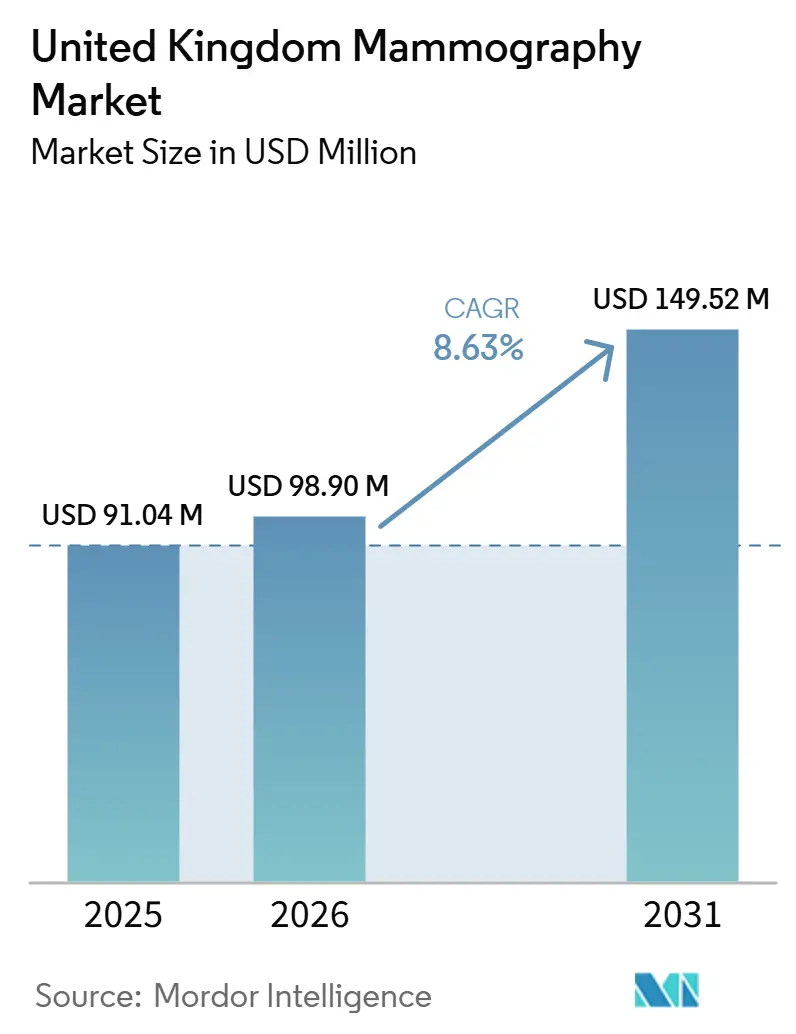

| Taille du marché de l'année de base (2025) | 91.04 Millions de dollars américains |

| Taille du Marché (2026) | 98.90 Millions de dollars américains |

| Taille du Marché (2031) | 149.52 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mammographie au Royaume-Uni par Mordor Intelligence

La taille du marché de la mammographie au Royaume-Uni devrait passer de 91,04 millions USD en 2025 et 98,90 millions USD en 2026 à 149,52 millions USD d'ici 2031, enregistrant un CAGR de 8,63 % entre 2026 et 2031.

La hausse de l'incidence du cancer du sein, l'expansion continue du Programme de dépistage mammaire du NHS et les mises à niveau technologiques rapides se combinent pour accélérer la demande en équipements. Les hôpitaux et les centres de diagnostic communautaires élargissent leurs parcs installés afin de maintenir les normes de service dans un contexte de pénurie nationale de manipulateurs en radiologie. Les avancées en tomosynthèse mammaire 3-D et en analyse d'images assistée par intelligence artificielle constituent désormais les principaux points de différenciation pour les fabricants cherchant à répondre aux spécifications de performance du NHS. La sécurité réglementaire découlant des prochaines réformes de la MHRA et l'engagement du gouvernement en faveur d'approbations de dispositifs plus rapides soutiennent davantage la croissance, même si la pression sur les budgets d'investissement pousse les établissements vers la location et les contrats de services gérés.

Principaux enseignements du rapport

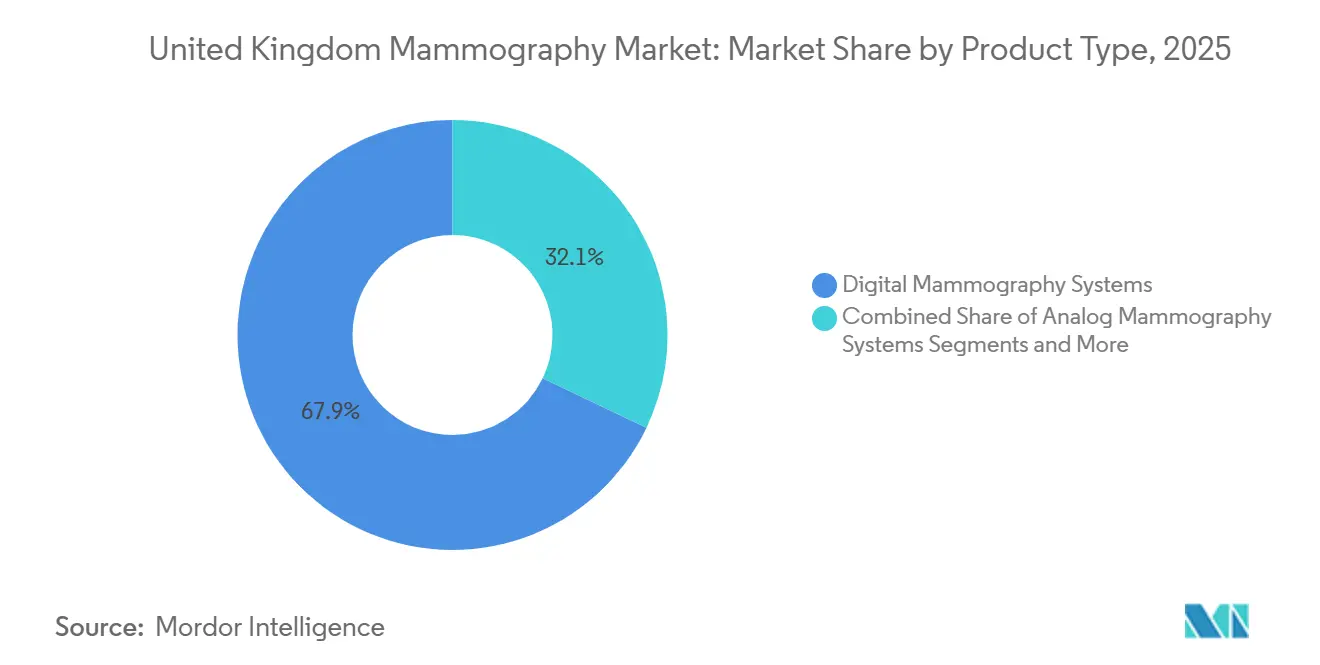

- Par type de produit, les systèmes numériques ont dominé avec 67,90 % de la part du marché de la mammographie au Royaume-Uni en 2025, tandis que les systèmes de tomosynthèse mammaire devraient se développer à un CAGR de 9,29 % jusqu'en 2031.

- Par technologie, la mammographie 3-D a représenté 56,70 % de la taille du marché de la mammographie au Royaume-Uni en 2025 ; la mammographie 2-D devrait croître à un CAGR de 9,03 % sur la période 2026-2031.

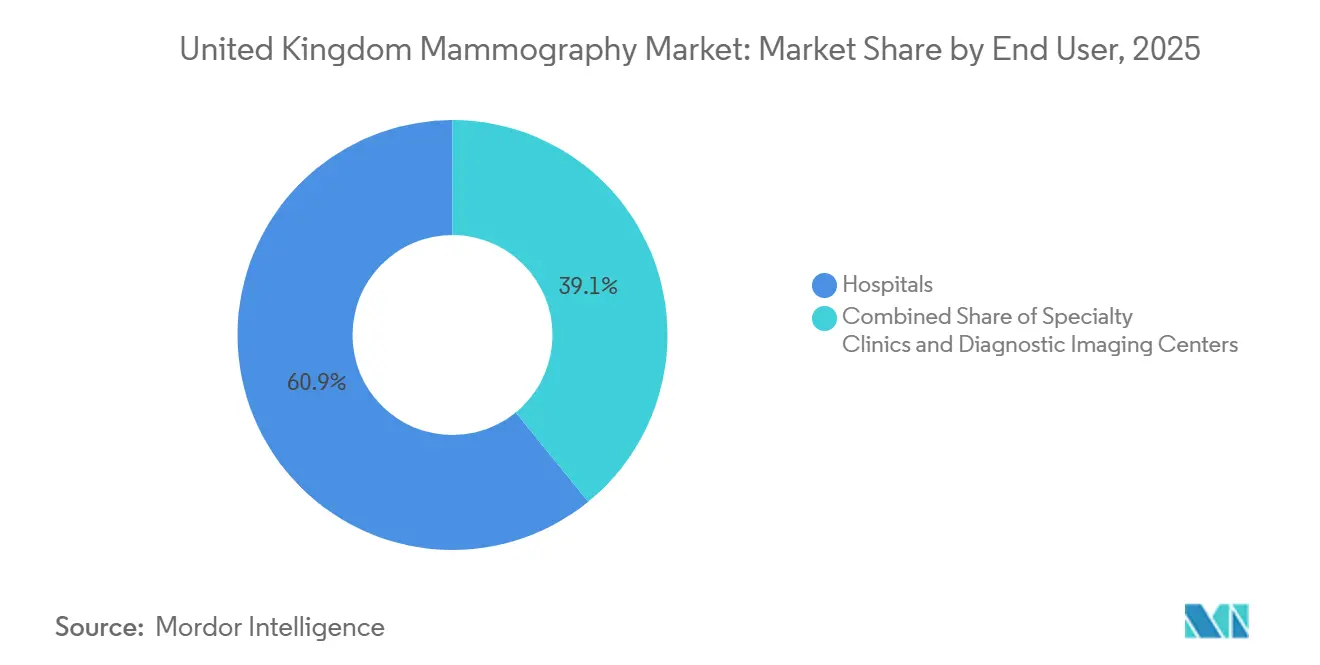

- Par utilisateur final, les hôpitaux ont détenu 60,85 % de la part du marché de la mammographie au Royaume-Uni en 2025 ; les centres d'imagerie diagnostique enregistrent le CAGR anticipé le plus élevé à 9,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la mammographie au Royaume-Uni

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Extension de la couverture et des limites d'âge du Programme de dépistage mammaire du NHS | +2.8% | À l'échelle du Royaume-Uni, ciblant les régions historiquement mal desservies | Moyen terme (2 à 4 ans) |

| Augmentation de l'incidence du cancer du sein et des diagnostics précoces | +2.5% | À l'échelle du Royaume-Uni, amplifiée dans les zones urbaines densément peuplées | Long terme (≥ 4 ans) |

| Avancées technologiques et cycles de remplacement pour la tomosynthèse mammaire 3-D | +1.9% | À l'échelle du Royaume-Uni, adoption initiale dans les grands établissements du NHS et les cliniques privées | Moyen terme (2 à 4 ans) |

| Adoption rapide des solutions de détection assistée par ordinateur (DAO) basées sur l'IA pour pallier la pénurie de radiologues | +1.4% | À l'échelle du Royaume-Uni, progression la plus rapide dans les établissements de soins aigus du NHS | Court à moyen terme (1 à 3 ans) |

| Déploiement de mammographes mobiles pour remédier aux inégalités d'accès en milieu rural | +0.8% | Zones rurales du Royaume-Uni spécifiquement (Highlands écossais, Cornouailles, Pays de Galles) | Court terme (≤ 2 ans) |

| Investissements liés aux critères ESG et initiatives Zéro Émission Nette du NHS favorisant la mise à niveau vers des systèmes à faible dose | +0.6% | À l'échelle du Royaume-Uni, lié aux établissements du NHS disposant de mandats actifs d'achats responsables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante du cancer du sein au Royaume-Uni

L'incidence continue d'augmenter et devrait atteindre un nouveau diagnostic toutes les huit minutes d'ici 2040 [1]Breast Cancer Now, "Le cancer du sein au Royaume-Uni 2024," breastcancernow.org. La répartition démographique en faveur des femmes de plus de 50 ans s'aligne directement sur les critères d'éligibilité au dépistage du NHS, créant des volumes de procédures fiables qui renouvellent le parc installé d'unités numériques. Le risque accru de cancer chez les femmes aux tissus mammaires denses accroît la demande d'imagerie avancée, telle que l'imagerie moléculaire du sein, qui complète les flux de travail de mammographie. Les estimations des coûts indiquent que la prise en charge du cancer du sein pourrait atteindre 3,6 milliards GBP d'ici 2034, renforçant la logique financière des investissements dans le dépistage précoce. Les centres urbains densément peuplés nécessitent des systèmes à haut débit pour gérer des charges de cas croissantes, ce qui renforce l'argumentation d'achat en faveur d'équipements 3-D haut de gamme qui raccourcissent les cycles de rappel et améliorent les taux de détection. Des chercheurs cliniques de l'University College London testent actuellement des technologies prototype d'imagerie des seins denses qui alimenteront probablement les futures exigences d'approvisionnement.

Expansion de la couverture du Programme de dépistage mammaire du NHS

La stratégie du NHS étend les invitations au dépistage au-delà de 70 ans et déploie des services mobiles dans les régions mal desservies, augmentant instantanément la demande annuelle de mammographies et saturant la capacité installée [2]Gouvernement du Royaume-Uni, "Lancement d'un essai d'intelligence artificielle de premier plan mondial pour lutter contre le cancer du sein," gov.uk . Les critères de performance fixent un objectif de couverture de 70 %, et les premiers résultats des centres de diagnostic communautaires montrent une participation en hausse de près de 50 % là où des unités mobiles opèrent. Cette évolution de politique oblige les établissements à acquérir des systèmes supplémentaires ou à mettre à niveau les plateformes existantes capables d'un débit de patients plus élevé. L'intégration de logiciels de stratification des risques basés sur l'IA devient essentielle, tandis que les responsables de programme testent des intervalles de rappel adaptables tenant compte du risque individuel. Les mandats de sécurité des données du NHS Digital orientent les achats vers des plateformes proposant des connexions cloud sécurisées et une conformité RGPD irréprochable.

Avancées technologiques en tomosynthèse mammaire 3-D

Les systèmes de tomosynthèse atteignent désormais une sensibilité de 92 % et réduisent les rappels faux positifs de 40 %, une performance qui convainc rapidement les comités cliniques pesant les budgets de remplacement. Les temps de lecture doublent presque par rapport aux films 2-D, incitant les établissements à déployer des outils d'IA qui trient les images et maintiennent le débit. Les scanners de tomosynthèse à grand angle, tels que la plateforme 50 degrés de Siemens Healthineers, affinent encore la résolution en profondeur, les rendant attrayants pour les protocoles de seins denses. L'approbation des directives de la Commission européenne en mai 2023 assure aux conseils d'administration hospitaliers que la mammographie 3-D satisfait aux meilleures pratiques internationales, ajoutant un élan aux approbations de demandes d'investissement.

Adoption rapide des solutions de CAO assistées par IA

Un essai national d'IA couvrant 700 000 femmes sur 30 sites valide des algorithmes de CAO qui détectent des cancers manqués par les radiologues et réduisent les délais de résultats à trois jours. Le projet pilote MHRA Airlock signale des voies réglementaires claires pour les innovations en apprentissage automatique, réduisant les obstacles à l'entrée sur le marché pour les fournisseurs. Des fournisseurs tels que Lunit, désormais renforcé par son acquisition de Volpara, proposent des scores de risque, des contrôles qualité et des analyses de flux de travail dans des abonnements modulaires adaptés aux lignes budgétaires opérationnelles du NHS. L'IA évolutive réduit l'impact d'un déficit de 29 % en radiologues cliniques, positionnant le logiciel comme un multiplicateur direct de main-d'œuvre.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations des patients concernant l'exposition aux rayonnements | -1.2% | Conseils de santé urbains | Court terme (≤ 2 ans) |

| Réductions des budgets d'investissement du NHS | -2.3% | Établissements de plus petite taille | Moyen terme (2 à 4 ans) |

| Pénurie de manipulateurs en radiologie qualifiés | -1.8% | Régions rurales | Long terme (≥ 4 ans) |

| Restrictions du RGPD sur le partage de données d'IA en nuage | -0.9% | Zones soumises à l'adéquation des données de l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations des Patients Concernant l'Exposition Cumulée aux Rayonnements

La dose glandulaire moyenne varie de 1 mGy à 10 mGy par examen, et les études avec rehaussement de contraste peuvent atteindre 11,84 mGy, soulevant des questions de sécurité qui réduisent le taux de participation aux examens de suivi. Des enquêtes montrent que 27 % des non-participants citent la peur de la douleur et des rayonnements comme principaux facteurs dissuasifs. Les fabricants commercialisent désormais des systèmes de contrôle automatique de l'exposition qui adaptent dynamiquement la dose en fonction de l'épaisseur du sein, réduisant ainsi l'anxiété des patients et améliorant les taux de re-dépistage. Les campagnes du NHS à destination du grand public mettent l'accent sur la transparence en matière de dose, en citant la dose efficace pondérée en fréquence de 0,22 mSv de l'UNSCEAR pour le dépistage standard, afin de renforcer la confiance.

Réductions des Budgets d'Équipements d'Investissement du NHS

Le déficit de financement de 37 milliards GBP contraint les établissements à peser les besoins cliniques immédiats face au report de la maintenance. Les orientations en matière d'investissement pour 2025-2026 imposent des gains d'efficacité, prolongeant les cycles de remplacement des équipements analogiques ou numériques de première génération. Pour contourner ces contraintes, les fournisseurs proposent des services de gestion d'équipements qui transfèrent les dépenses des budgets d'investissement vers les budgets de fonctionnement, mais des durées de contrat plus longues peuvent limiter l'agilité future en matière de renouvellement technologique. Des fonds ciblés tels que le Fonds de modernisation de la radiothérapie de 130 millions GBP illustrent le potentiel des subventions affectées ; les fournisseurs de mammographes plaident pour des allocations similaires dédiées au dépistage.

Coupes dans les budgets d'équipements d'investissement du NHS

L'écart de financement de 37 milliards GBP oblige les établissements à peser les besoins cliniques immédiats contre la maintenance différée. Les orientations en matière d'investissement pour 2025-26 imposent des gains d'efficacité, prolongeant les cycles de remplacement des unités analogiques ou numériques de première génération. Pour contourner ces contraintes, les fournisseurs proposent des services d'équipements gérés qui transfèrent les dépenses des budgets d'investissement aux budgets opérationnels, mais des durées de contrat plus longues peuvent limiter l'agilité future de renouvellement technologique. Des fonds ciblés tels que le Fonds de modernisation de la radiothérapie de 130 millions GBP illustrent le potentiel des subventions affectées ; les fournisseurs de mammographie font pression pour des allocations similaires dédiées au dépistage.

Pénurie de manipulateurs en radiologie et de radiologues qualifiés

Les taux de postes vacants s'élèvent à 17,5 % pour les manipulateurs en mammographie de dépistage et à 29 % pour les radiologues, allongeant les files d'attente de lecture et retardant les diagnostics. Le tri par IA contribue à atténuer la charge de travail, mais son adoption est insuffisante dans les petits hôpitaux dépourvus de capacités d'intégration informatique. Des alliances éducatives avec des universités développent des programmes d'apprentissage, bien que le flux de diplômés ne compensera pleinement les départs à la retraite qu'après 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes numériques pilotent la transformation du marché

La mammographie numérique représente 67,90 % de la part du marché de la mammographie au Royaume-Uni en 2025 et demeure l'épine dorsale de l'infrastructure de dépistage du NHS. La conversion de la pellicule au numérique a amélioré la clarté des images et réduit les taux de reprises, générant des économies totales qui contribuent à compenser les primes d'acquisition. La taille du marché de la mammographie au Royaume-Uni pour les systèmes numériques a augmenté en 2026, les établissements ayant remplacé les détecteurs vieillissants par des modèles intégrant des palettes de compression sans fil et des postes de travail compatibles avec l'IA. Les fournisseurs proposent des contrats de service groupés garantissant une disponibilité supérieure à 99 % et comprenant des diagnostics à distance pour réduire les visites sur site.

Les systèmes de tomosynthèse mammaire affichent la croissance la plus rapide avec un CAGR de 9,29 % jusqu'en 2031, portés par la validation clinique et l'approbation réglementaire. La tomosynthèse améliore la détection des cancers invasifs jusqu'à 65 % par rapport à la mammographie 2-D et réduit les taux de rappel de 40 %. La taille du marché de la mammographie au Royaume-Uni pour la tomosynthèse s'élargit à mesure que les accords-cadres dans le cadre de la Chaîne d'approvisionnement du NHS raccourcissent les cycles d'appel d'offres et encouragent les achats groupés. Les solutions analogiques continuent de disparaître, mais subsistent dans certains camions ruraux où les contraintes d'alimentation et la faible utilisation ne justifient pas un investissement en 3-D. Des catégories supplémentaires telles que les tables guidées par biopsie et les plateformes avec produit de contraste suscitent un intérêt de niche à mesure que les établissements cherchent à mettre en place des cliniques du sein en un seul passage.

Par technologie : la mammographie 3-D redéfinit la pratique clinique

Les plateformes 3-D ont représenté 56,70 % du marché de la mammographie au Royaume-Uni en 2025 en raison d'une meilleure visibilité des lésions et d'un nombre réduit de rappels. Les établissements du NHS privilégient les systèmes prenant en charge la génération d'images 2-D synthétiques, maintenant la dose totale dans les paramètres historiques tout en capturant des données volumétriques pour le post-traitement par IA. Les établissements planifiant de futurs achats citent des tarifs de remboursement plus élevés pour la mammographie 3-D comme argument économique supplémentaire.

La mammographie 2-D conserve sa valeur là où les besoins de débit priment sur l'avantage de profondeur de la mammographie 3-D. Les établissements utilisant des protocoles de lecture unique choisissent des unités à panneaux plats économiques capables de traiter dix patients par heure. La taille du marché de la mammographie au Royaume-Uni pour la mammographie 2-D augmente encore modestement à mesure que les centres communautaires privilégient la quantité d'équipements par rapport aux fonctionnalités haut de gamme. Les modes combinés 2-D/3-D offrent une flexibilité de configuration et devraient dominer les cycles de remplacement après 2028.

Par utilisateur final : les hôpitaux ancrent le marché tandis que les centres communautaires progressent fortement

Les hôpitaux ont capté 60,85 % de la demande de 2025, reflétant leur rôle de lieu principal pour l'imagerie symptomatique et les réunions de concertation pluridisciplinaires. Les mandats d'assurance qualité continue et les équipes d'ingénierie sur site permettent aux hôpitaux d'adopter rapidement les dernières mises à niveau 3-D et IA. La taille du marché de la mammographie au Royaume-Uni dans les hôpitaux augmente encore en 2026, les grands établissements consolidant les listes de dépistage régionales pour maximiser l'utilisation des scanners et obtenir des remises sur volume auprès des fournisseurs.

Les centres d'imagerie diagnostique constituent le canal à la croissance la plus rapide avec un CAGR de 9,58 % jusqu'en 2031, portés par l'initiative gouvernementale des Centres de diagnostic communautaires visant 9 millions d'examens supplémentaires par an. Les emplacements en zones commerciales périphériques, les cliniques en centre-ville et les camions mobiles se combinent pour élargir la portée géographique et réduire les temps de trajet. Ces centres s'appuient sur des solutions PACS en cloud permettant à des radiologues hors site de lire les examens, assurant la continuité des services en cas de personnel local insuffisant. Les cliniques spécialisées exclusivement dédiées aux soins du sein occupent une part plus modeste mais stable en proposant une échographie et une biopsie le jour même.

Analyse géographique

L'Angleterre représente la majeure partie des installations en raison de sa population plus importante et de son réseau hospitalier plus dense. Londres, Manchester et Birmingham contribuent aux volumes d'examens les plus élevés, entraînant des achats répétés de scanners 3-D. Les unités de dépistage régionales couvrant des regroupements de codes postaux définis soutiennent des calendriers de remplacement prévisibles et permettent une négociation collective pour les contrats de maintenance. La participation record enregistrée lors de la campagne de sensibilisation du NHS en 2025 a intensifié l'utilisation des machines dans les centres métropolitains.

L'Écosse, le Pays de Galles et l'Irlande du Nord constituent des bassins d'approvisionnement distincts qui influencent collectivement 17,85 % du total des installations. Les conseils du NHS dans ces nations font face à d'importantes difficultés d'accès en zones rurales et allouent donc des budgets pour des camions mobiles équipés de détecteurs numériques à faible consommation d'énergie. L'unité de cancérologie mobile rénovée du Gloucestershire illustre comment des rénovations peuvent introduire 20 visites de patients par jour tout en maintenant les normes de qualité d'image.

Les initiatives transfrontalières facilitent des infrastructures PACS en cloud partagées qui regroupent la capacité des radiologues de huit établissements du NHS dans le Grand Manchester, traitant jusqu'à 4 millions d'examens par an. Une telle intégration réduit les arriérés de comptes rendus et informe les décisions d'allocation d'actifs lorsque les établissements voisins connaissent des pannes de scanner. Les pénuries de personnel apparaissent les plus aiguës dans les Highlands ruraux et sur les côtes du Pays de Galles, incitant les conseils locaux à négocier des contrats de services gérés incluant des forfaits de téléradiologie fournis par les fournisseurs d'équipements.

Paysage concurrentiel

Le marché présente une concentration modérée, cinq fabricants mondiaux — Hologic, Siemens Healthineers, GE HealthCare, Fujifilm et Philips — assurant collectivement la majorité des contrats existants. La concurrence se concentre sur la performance d'imagerie 3-D, l'optimisation de la dose et la facilité d'intégration des logiciels d'IA tiers dans des archives neutres vis-à-vis des fournisseurs. Les mouvements stratégiques de 2024-2025 soulignent le pivot vers les écosystèmes d'IA. Lunit a finalisé l'acquisition de Volpara Health Technologies pour fournir une plateforme de santé mammaire de bout en bout répondant à l'évaluation des risques, à l'assurance qualité des images et à la détection des cancers dans un flux de travail unique[3]Lunit, "Lunit finalise l'acquisition de Volpara," lunit.io.

Hologic a approfondi la portée de son portefeuille grâce à des acquisitions ciblées qui ajoutent des modules d'analyses en cloud capables d'automatiser le contrôle qualité, tandis que Siemens Healthineers a lancé le MAMMOMAT B.brilliant, la première unité au Royaume-Uni avec un temps de scan de tomosynthèse complet inférieur à cinq secondes, améliorant le confort des patients et le débit. GE HealthCare a introduit le Pristina Via avec acquisition zéro clic et exposition à faible dose pour les seins denses, positionnant l'appareil comme une alternative haut de gamme pour les établissements cherchant à se moderniser mais confrontés à des limitations de personnel.

Des entrants de niche tels que ScreenPoint Medical et iCAD fournissent des solutions d'IA pouvant se connecter à toute modalité compatible DICOM, offrant aux hôpitaux une flexibilité sans renouvellement complet du matériel. Pendant ce temps, des jeunes pousses axées sur la tomodensitométrie à faisceau conique et l'imagerie moléculaire poursuivent des études pilotes qui pourraient modifier les hiérarchies concurrentielles après 2030 si les voies de remboursement se consolident.

Leaders de l'industrie de la mammographie au Royaume-Uni

Siemens Healthineers AG

Canon Inc. (Canon Medical Systems Corporation)

Koninklijke Philips NV

Fujifilm Holdings Corporation

GE Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : L'University Hospital Southampton NHS Foundation Trust a installé le premier système de tomosynthèse MAMMOMAT B.brilliant au Royaume-Uni, réduisant le temps de scan en dessous de cinq secondes et améliorant le confort des patients.

- Février 2025 : Le NHS a lancé sa première campagne nationale de promotion du dépistage mammaire, indiquant que 46,3 % des personnes invitées pour la première fois ne se présentent pas aux rendez-vous.

- Octobre 2024 : DeepHealth a acquis Kheiron Medical Technologies pour étendre ses capacités de mammographie par IA, en intégrant l'algorithme Mia dans une plateforme de diagnostic élargie.

Périmètre du rapport sur le marché de la mammographie au Royaume-Uni

Selon le périmètre du rapport, la mammographie désigne une technique standard de diagnostic et de dépistage utilisée pour examiner les tissus mammaires afin de détecter la présence d'une tumeur maligne. Le processus implique l'utilisation de rayons X à faible énergie pour la détection précoce du cancer du sein. Le marché de la mammographie au Royaume-Uni est segmenté par type de produit (systèmes numériques, systèmes analogiques, tomosynthèse mammaire et autres types de produits), utilisateur final (hôpitaux, cliniques spécialisées et centres de diagnostic). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Systèmes de mammographie numérique |

| Systèmes de mammographie analogique |

| Systèmes de tomosynthèse mammaire |

| Autres types de produits |

| Mammographie 2-D |

| Mammographie 3-D |

| Hôpitaux |

| Cliniques spécialisées |

| Centres d'imagerie diagnostique |

| Par type de produit | Systèmes de mammographie numérique |

| Systèmes de mammographie analogique | |

| Systèmes de tomosynthèse mammaire | |

| Autres types de produits | |

| Par technologie | Mammographie 2-D |

| Mammographie 3-D | |

| Par utilisateur final | Hôpitaux |

| Cliniques spécialisées | |

| Centres d'imagerie diagnostique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la mammographie au Royaume-Uni ?

La taille du marché de la mammographie au Royaume-Uni devrait atteindre 98,9 millions USD en 2026 et croître à un CAGR de 8,63 % pour atteindre 149,52 millions USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part des installations actuelles ?

Les systèmes de mammographie numérique représentent 67,90 % de toutes les unités en service.

Qui sont les principaux acteurs du marché de la mammographie au Royaume-Uni ?

Siemens Healthineers AG, Canon Inc. (Canon Medical Systems Corporation), Koninklijke Philips NV, Fujifilm Holdings Corporation et GE Healthcare sont les principales entreprises opérant sur le marché de la mammographie au Royaume-Uni.

Pourquoi les centres de diagnostic communautaires sont-ils importants pour la demande future ?

Ils augmentent la participation au dépistage jusqu'à 50 % dans les zones mal desservies, stimulant des achats d'équipements plus importants.

Dernière mise à jour de la page le: