Taille et part du marché de la déposition de couches atomiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

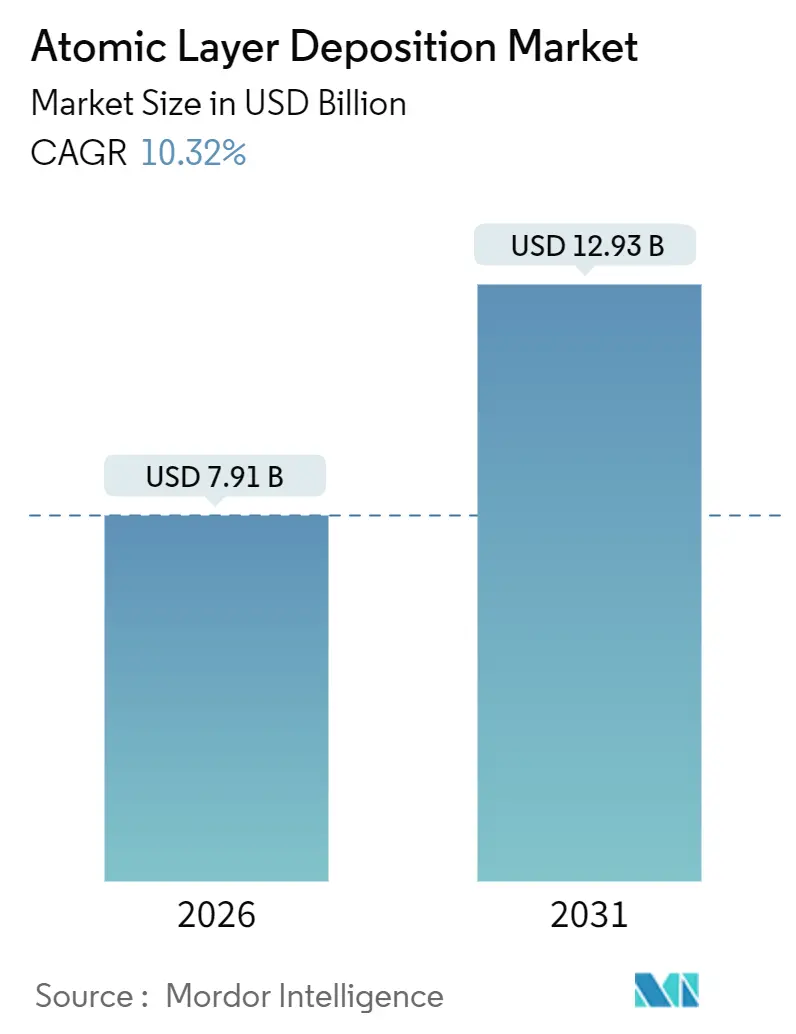

| Taille du Marché (2026) | 7.91 Milliards de dollars |

| Taille du Marché (2031) | 12.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la déposition de couches atomiques par Mordor Intelligence

La taille du marché de la déposition de couches atomiques a atteint 7,91 milliards USD en 2026 et devrait progresser jusqu'à 12,93 milliards USD d'ici 2031, reflétant un TCAC de 10,32 % sur l'horizon de prévision. La migration rapide des nœuds en logique et en mémoire, la recherche de densités d'énergie plus élevées dans les batteries et la demande d'encapsulation ultra-mince dans les nouveaux formats d'affichage élargissent la base de clientèle au-delà des fonderies de semiconducteurs traditionnelles. Les transistors à grille enveloppante à 2 nanomètres, les empilements NAND 3D de plus de 300 couches et la production de micro-LED en rouleau à rouleau nécessitent tous un contrôle d'épaisseur à l'échelle angström que le dépôt chimique en phase vapeur ne peut pas atteindre, plaçant l'ALD plasma et spatiale au cœur de l'ensemble d'outils de traitement frontal. Les fournisseurs d'équipements répondent avec des outils à grappe monotranche qui isolent la contamination tout en améliorant l'utilisation des précurseurs, et avec des architectures spatiales qui échangent une certaine précision contre de la vitesse, notamment dans les lignes d'affichage et de batteries. Les subventions gouvernementales dans le cadre de la loi américaine CHIPS and Science Act et de la loi européenne EU Chips Act réorientent une partie des dépenses d'investissement vers l'Amérique du Nord et l'Europe, mais l'Asie-Pacifique domine toujours les installations grâce à une capacité bien établie et à des fabricants d'outils locaux. Par ailleurs, les lacunes en matière de débit, les pénuries de métaux précurseurs et le durcissement des réglementations environnementales sur les plasmas fluorés tempèrent les perspectives de croissance et motivent les innovations de procédés.

Principaux enseignements du rapport

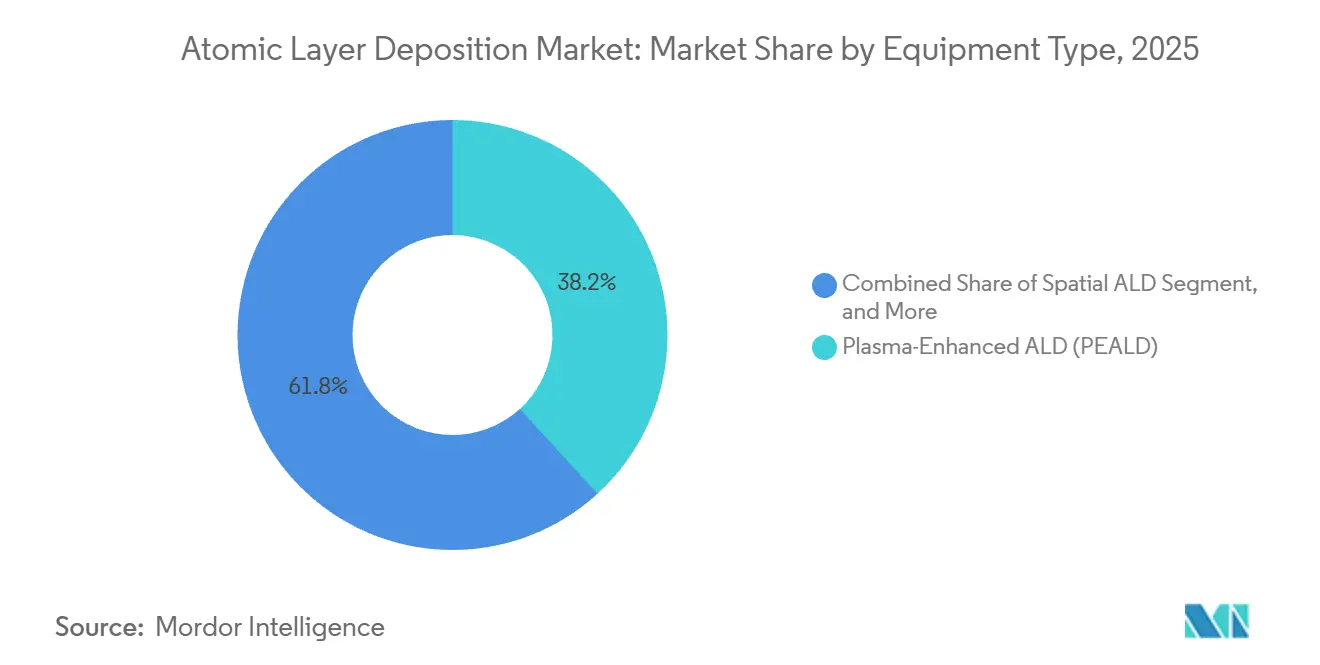

- Par type d'équipement, les systèmes assistés par plasma ont dominé avec une part de revenus de 38,23 % en 2025, tandis que les outils spatiaux sont en bonne voie pour un TCAC de 12,41 % jusqu'en 2031.

- Par configuration de réacteur, les plateformes à grappe monotranche ont représenté 44,57 % de la part de marché de la déposition de couches atomiques en 2025 et progressent à un TCAC de 11,02 % jusqu'en 2031.

- Par taille de substrat, le segment 300 millimètres a capturé 57,32 % de la taille du marché de la déposition de couches atomiques en 2025 et devrait maintenir son leadership même si les lignes pilotes de 450 millimètres affichent un TCAC de 12,48 %.

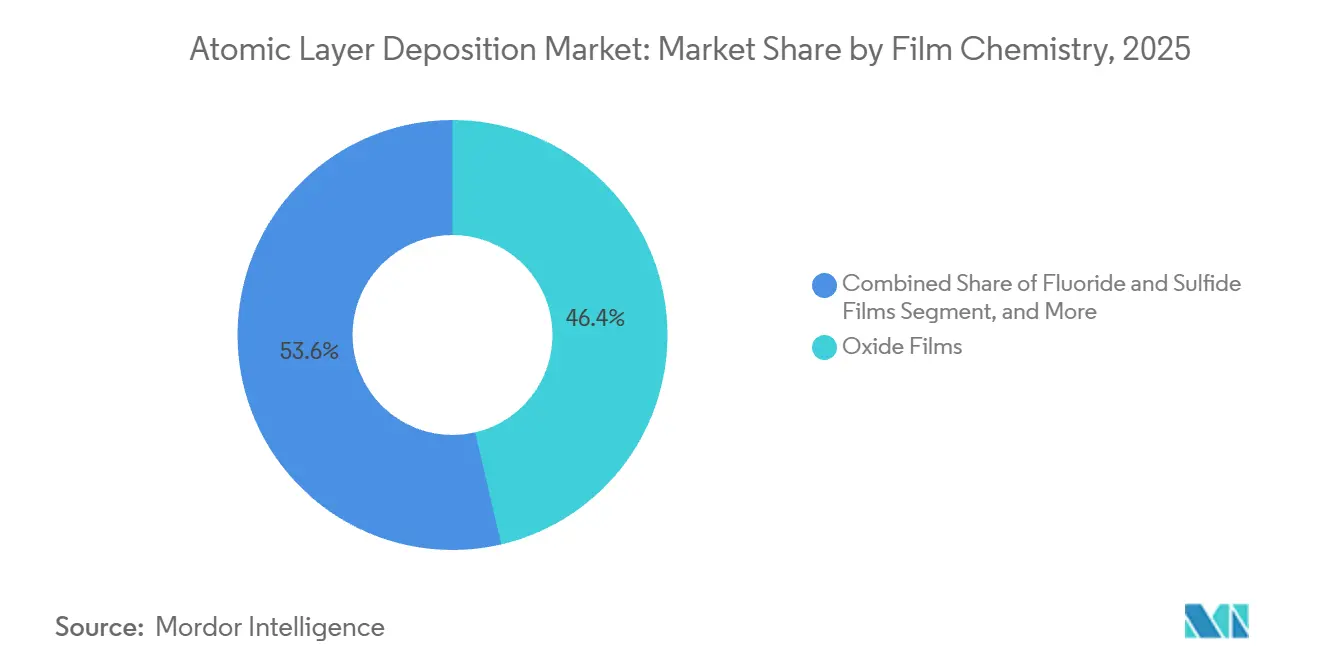

- Par chimie de film, les revêtements d'oxyde ont détenu une part de revenus de 46,36 % en 2025, tandis que les films de fluorure et de sulfure enregistrent le TCAC le plus rapide à 13,03 % jusqu'en 2031.

- Par application, la logique et la mémoire semiconducteur sont restées l'ancre avec 34,11 % des revenus de 2025, mais les revêtements pour dispositifs énergétiques progressent à un TCAC de 12,24 % grâce à la demande de batteries à état solide.

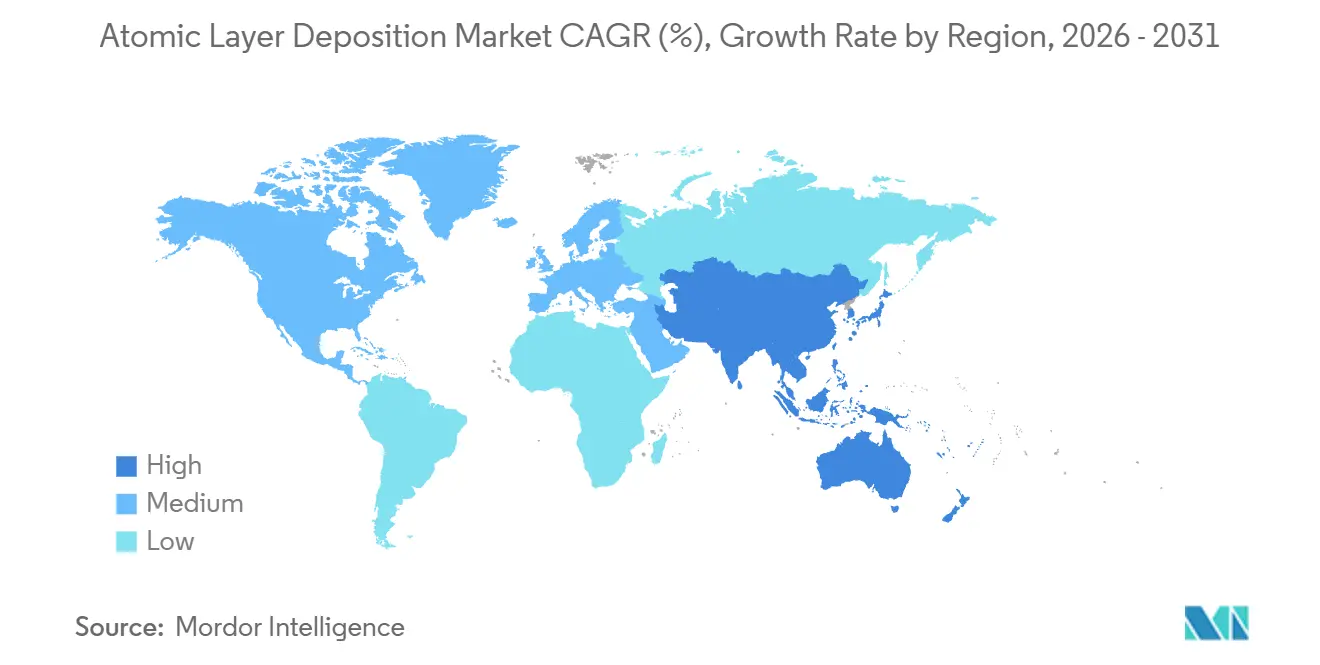

- Par géographie, l'Asie-Pacifique a commandé 53,43 % des revenus en 2025 et devrait progresser à un TCAC de 11,28 % grâce aux expansions de fonderies de plaquettes à Taïwan, en Corée du Sud et en Chine.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la déposition de couches atomiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte croissance des nœuds de réduction NAND 3D et DRAM en Asie | +2.1% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Transition vers la logique à grille enveloppante et à grille métallique haute permittivité | +1.8% | Mondial, concentré à Taïwan, en Corée du Sud et aux États-Unis | Court terme (≤ 2 ans) |

| Adoption rapide des rétroéclairages mini/micro-LED | +1.3% | Fabrication en Asie-Pacifique, conception en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande de revêtements d'électrolytes à état solide pour batteries de véhicules électriques | +1.5% | Mondial, leadership précoce au Japon, en Corée du Sud et en Chine | Long terme (≥ 4 ans) |

| Nano-revêtements pour implants médicaux pour une meilleure biocompatibilité | +0.9% | Marchés réglementés en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Investissements dans des lignes pilotes financés par les gouvernements, EU Chips Act, CHIPS and Science Act | +1.6% | Amérique du Nord et Europe, axe sur l'autonomie stratégique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte croissance des nœuds de réduction NAND 3D et DRAM en Asie

Le nombre de couches dans les NAND verticaux a dépassé 300 en 2025, obligeant les fonderies de mémoire à introduire jusqu'à 14 étapes de déposition de couches atomiques par plaquette pour maintenir la conformité des parois latérales à des rapports d'aspect supérieurs à 80:1.[1]Personnel IEEE, « Mise à l'échelle NAND 3D et intégration ALD », IEEE Electron Device Letters, ieee.org Les fabricants de DRAM sont également passés à des structures 1-bêta avec des diamètres de condensateur inférieurs à 18 nanomètres, une géométrie que seul l'oxyde de hafnium dopé au zirconium par déposition de couches atomiques peut remplir sans fuite. Samsung a révélé que les outils de déposition de couches atomiques ont consommé 22 % des dépenses d'investissement des fonderies de mémoire en 2025, contre 16 % trois ans plus tôt. La YMTC chinoise a emboîté le pas en ajoutant des revêtements de nitrure de titane par déposition de couches atomiques dans sa conception Xtacking 4.0, dépensant 120 millions USD supplémentaires par ligne de 100 000 plaquettes par mois. Ces investissements renforcent le leadership de l'Asie-Pacifique et améliorent la visibilité de la demande d'outils pour au moins les deux prochaines réductions de nœuds.

Transition vers la logique à grille enveloppante et à grille métallique haute permittivité

Les transistors à effet de champ à grille enveloppante enveloppent le canal avec un diélectrique haute permittivité conforme, abaissant l'épaisseur d'oxyde équivalente en dessous de 0,7 nanomètre. Le flux de production à risque N2 de TSMC prévoit un empilement de déposition de couches atomiques d'oxyde de hafnium à 12 cycles suivi d'un métal de fonction de travail en nitrure de titane, tous déposés dans des chambres de déposition de couches atomiques isolées pour limiter la diaphonie par l'oxygène.[2]Symposium technologique TSMC, « Aperçu de la technologie de procédé N2 », tsmc.com Le nœud 18A d'Intel ajoute un revêtement de cobalt sélectif par déposition de couches atomiques qui réduit la résistance de contact de 19 %. Le flux de deuxième génération à 3 nanomètres de Samsung a obtenu des gains de puissance de 23 % grâce à une couche interfaciale plus mince attribuée à une chimie de déposition de couches atomiques optimisée. Bien que les temps de cycle de déposition de couches atomiques puissent dépasser 180 secondes, les fonderies atténuent les goulots d'étranglement grâce à des nombres de chambres parallèles, soulignant le rôle indispensable de la déposition de couches atomiques dans la logique sub-3 nanomètres.

Adoption rapide des rétroéclairages mini et micro-LED

Les pas de pixels inférieurs à 50 micromètres exposent les couches actives à l'oxygène et à l'humidité, rendant essentiels les films barrières sub-10 nanomètres. La déposition de couches atomiques spatiale répond à l'exigence de vitesse en découplant l'exposition aux précurseurs des étapes de purge, atteignant des vitesses de défilement linéaire de 10 mètres par minute. LG Display a commandé six réacteurs spatiaux pour sa fonderie Paju P10 en 2025, un engagement de 85 millions USD destiné aux panneaux micro-LED automobiles. Beneq a également enregistré une commande de huit outils d'une valeur de 65 millions EUR (71 millions USD) auprès d'un intégrateur d'affichage asiatique. Bien que le gaspillage de précurseurs et la requalification des recettes ralentissent l'adoption, l'avantage en termes de débit continue d'attirer les fabricants d'affichages.

Demande de revêtements d'électrolytes à état solide pour batteries de véhicules électriques

Les cellules lithium-métal à état solide offrent plus de 500 Wh/kg, mais la formation de dendrites limite la durée de vie en cycles. Des intercouches de déposition de couches atomiques de 5 à 20 nanomètres en oxynitrure de phosphore et de lithium ou en oxyde d'aluminium ont prolongé la durée de vie en cycles au-delà de 1 000 cycles en créant des interfaces solides électrolyte-électrode artificielles robustes. QuantumScape a signalé une réduction de 34 % de la résistance interfaciale avec son revêtement de déposition de couches atomiques propriétaire, permettant des taux de charge de 0,5C sans dépôt. La ligne pilote de Toyota dans la préfecture d'Aichi déploie huit réacteurs de déposition de couches atomiques pour revêtir des électrolytes sulfurés pour les modèles hybrides 2027. Bien que le traitement ajoute 12 à 18 USD par kWh, les programmes de véhicules haut de gamme acceptent ce compromis, et la déposition de couches atomiques spatiale promet un allègement des coûts une fois l'échelle atteinte.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté et volatilité des coûts des métaux précurseurs, Ru, Ir, Co | -1.4% | Mondial, aigu dans les régions aux réserves stratégiques limitées | Court terme (≤ 2 ans) |

| Limitations de débit par rapport aux objectifs des fonderies à haut volume | -1.1% | Mondial, plus sévère dans les fonderies à haut volume d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Concurrence du dépôt chimique en phase vapeur spatial pour l'encapsulation OLED | -0.7% | Fabrication d'affichages en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations EHS strictes sur les sous-produits de plasma fluoré | -0.8% | Amérique du Nord et Europe, marchés à réglementation stricte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rareté et volatilité des coûts des métaux précurseurs

Le ruthénium, l'iridium et le cobalt sont principalement extraits comme sous-produits du groupe du platine en Afrique du Sud et en Russie, exposant l'approvisionnement aux risques géopolitiques. Le ruthénium est passé de 450 USD par once troy en 2024 à 603 USD fin 2025, alors que les fabricants d'équipements de déposition de couches atomiques et d'électrolyseurs se disputaient une production limitée. Les fonderies ont réduit l'utilisation grâce à un chronométrage d'impulsions plus intelligent, mais les démarrages de plaquettes continuent d'augmenter, de sorte que la demande dépasse les gains d'efficacité. Des chimies de substitution sont à l'essai, mais les cycles de qualification durent deux à trois ans, prolongeant l'exposition aux prix au comptant volatils.

Limitations de débit par rapport aux objectifs des fonderies à haut volume

La déposition de couches atomiques plasma monotranche plafonne à environ 50 plaquettes par heure pour des empilements de 10 nanomètres, bien en deçà de la cadence de 200 plaquettes des outils de lithographie adjacents. Le SABRE 3D de Lam atteint 160 plaquettes par heure pour l'oxyde de hafnium mais tombe à 85 pour le cobalt en raison d'une nucléation lente. Les réacteurs spatiaux promettent des cycles inférieurs à 30 secondes mais peinent à maintenir une uniformité inférieure à 2 % sur des plaquettes de 300 millimètres. L'écart accroît l'intensité capitalistique car les fonderies achètent davantage de chambres, créant une pression sur les coûts qui pourrait freiner l'adoption si elle n'est pas résolue avant le démarrage du nœud 1,4 nanomètre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : la précision plasma domine tandis que les plateformes spatiales poursuivent la vitesse

Les outils assistés par plasma ont généré 38,23 % des revenus de 2025, témoignant de leur capacité à basse température qui protège les interconnexions et les semiconducteurs composés. La taille du marché de la déposition de couches atomiques pour les systèmes plasma devrait progresser à près du TCAC global de 10 % jusqu'en 2031, car la logique à nanofeuilles et la DRAM 3D imposent un traitement en dessous de 300 °C. Les films de nitrure et de titane conformes, impossibles à obtenir par déposition de couches atomiques thermique à des taux raisonnables, ancrent la demande. En revanche, les architectures spatiales afficheront un TCAC de 12,41 % en échangeant la précision à l'échelle atomique contre une vitesse linéaire, notamment sur les substrats flexibles. La plateforme WCS 500 revêt des bandes de 10 m² par heure, permettant aux lignes d'affichage d'atteindre des objectifs de temps de cycle auparavant impossibles avec des chambres de traitement par lots, bien que le gaspillage de précurseurs reste 40 % plus élevé. Les outils thermiques par lots persistent dans les milieux académiques et les lignes biomédicales où les dommages causés par le plasma sont prohibitifs, mais leur part diminue chaque année à mesure que les fonderies se consolident autour des conceptions à grappe.

À l'avenir, les empilements hybrides combinant la déposition de couches atomiques plasma et la gravure couche par couche dans un même châssis gagnent du terrain. L'outil Tactras de Tokyo Electron réduit les transferts de plaquettes et améliore la productivité globale de 18 % par rapport aux modules discrets. Les fournisseurs qui maîtrisent cette intégration captureront des parts de portefeuille supplémentaires à mesure que les fonderies recherchent à la fois précision et débit. Pendant ce temps, les producteurs de batteries et d'affichages poussent les fournisseurs à proposer des conceptions rouleau à rouleau qui égalent l'uniformité des traitements par lots à la moitié du coût, laissant entrevoir des feuilles de route produits divergentes au sein du marché de la déposition de couches atomiques.

Par configuration de réacteur : la flexibilité des grappes commande la prime

Les plateformes à grappe monotranche ont généré 44,57 % des revenus de 2025 et devraient maintenir un TCAC de 11,02 % à mesure que les fonderies logiques paient pour l'isolation de la contamination. Chaque plaquette occupe sa propre chambre, permettant des changements de chimie rapides sans diaphonie, ce qui est essentiel lors de l'alternance de revêtements de cobalt avec des empilements diélectriques. La part de marché de la déposition de couches atomiques pour les réacteurs par lots diminue car leur coût par plaquette plus faible ne peut pas compenser la flexibilité limitée des recettes aux nœuds sub-7 nanomètres. Néanmoins, les fonderies de nœuds matures en Chine ont acquis des outils par lots pour 38 % des ajouts de 2025, illustrant que l'efficacité du capital reste un facteur décisif en dehors de la logique de pointe.

Les systèmes spatiaux monotranche brouillent la distinction historique en combinant le contrôle de la contamination avec un débit mécanique plus élevé. Si les obstacles à l'uniformité des films sont surmontés, ils pourraient éroder la prime dont jouissent actuellement les outils à grappe. Les fournisseurs parient donc sur les deux tableaux : la gamme Pulsar d'ASM International maintient le leadership monotranche, tandis que son nouveau portefeuille spatial cible les utilisateurs d'affichages et de batteries. Au cours de la décennie, le choix des acheteurs dépendra de la capacité des fabricants d'outils à harmoniser le temps de cycle, la qualité du film et le coût total de possession dans un cadre modulaire unique.

Par taille de substrat : la domination des 300 mm persiste tandis que les pilotes 450 mm prennent de l'ampleur

La fonderie Arizona Fab 52 d'Intel intégrera un module de déposition de couches atomiques de 450 millimètres lors de son démarrage en 2026, validant la manutention mécanique et les métriques d'uniformité.

Les dispositifs de puissance, analogiques et à large bande interdite restent ancrés aux formats de 200 millimètres ou inférieurs. Les fonderies de nitrure de gallium et de carbure de silicium préfèrent les substrats de 150 millimètres jusqu'à ce que les densités de défauts diminuent, et le Propel HB de Veeco illustre le modèle économique des outils ciblés à 200 millimètres à 2,8 millions USD par chambre. Il en résulte une chaîne d'approvisionnement bifurquée, avec des voies d'optimisation distinctes pour le CMOS à haut volume et pour les dispositifs spéciaux au service des véhicules électriques et des réseaux d'énergie renouvelable.

Par chimie de film : les oxydes dominent toujours, les fluorures et les sulfures s'accélèrent

Les oxydes ont généré 46,36 % des revenus de chimie en 2025, ancrés par les diélectriques de grille en oxyde de hafnium et les couches de passivation en oxyde d'aluminium. Les précurseurs matures, la nucléation prévisible et les larges champs d'application maintiennent cette famille au centre de la plupart des flux de procédés. Pourtant, les films de fluorure et de sulfure dépasseront toutes les autres catégories, affichant un TCAC de 13,03 % jusqu'en 2031. Les batteries à état solide utilisent des revêtements de thiophosphate de lithium et d'oxynitrure de phosphore et de lithium pour pousser la conductivité ionique au-dessus de 10 mS/cm, et Samsung SDI a confirmé une résistance interfaciale inférieure de 41 % après l'ajout d'un stabilisateur de fluorure par déposition de couches atomiques. L'oxyde de zirconium et de hafnium dopé au fluorure améliore également l'endurance à la polarisation dans les mémoires ferroélectriques, prolongeant les cycles d'écriture au-delà de 10¹⁰.

Les métaux tels que le cobalt et le ruthénium bénéficient d'une traction technologique liée aux nœuds mais font face à des vents contraires sur les prix. La croissance des nitrures se modère à mesure que les architectures NAND 3D approchent des limites mécaniques de contrainte par empilement. Par conséquent, les fournisseurs de précurseurs capables de livrer des fluorures et des sulfures de haute pureté à grande échelle sont en position de capter les nouveaux bassins de valeur au sein du marché de la déposition de couches atomiques.

Par application : l'ancre semiconducteur finance l'expansion vers l'énergie et le biomédical

La logique et la mémoire semiconducteur ont contribué à 34,11 % des revenus de 2025 et resteront vitales car elles financent la R&D qui se répand dans les secteurs adjacents. Les techniques de conditionnement avancé, notamment la liaison hybride dans la plateforme System-on-Wafer de TSMC, nécessitent des revêtements barrières en cuivre par déposition de couches atomiques pour arrêter l'électromigration. Parallèlement, les revêtements pour dispositifs énergétiques progressent à un TCAC de 12,24 %. Les cathodes riches en nickel protégées par une alumine de 3 nanomètres par déposition de couches atomiques ont atteint plus de 3 000 cycles, permettant des packs à tension plus élevée. Les revêtements biomédicaux, bien que modestes en valeur, commandent des prix premium ; la certification ISO 13485 du système OpAL d'Oxford Instruments prouve que les fabricants d'implants médicaux valorisent la capacité de la déposition de couches atomiques à améliorer l'ostéointégration sans rugosifier les surfaces.

En dehors de l'électronique de base, les optiques lidar, les caméras infrarouges et les capteurs automobiles adoptent des couches antireflet par déposition de couches atomiques, élargissant la résilience du marché face aux cycles des semiconducteurs. Cette diversité de la demande soutient la croissance à long terme même si les dépenses d'investissement en logique de pointe fluctuent d'une année à l'autre.

Analyse géographique

L'Asie-Pacifique a conservé une part de revenus de 53,43 % en 2025 et devrait progresser à un TCAC de 11,28 % jusqu'en 2031. Taïwan, la Corée du Sud et la Chine détenaient conjointement 78 % de la capacité en 300 millimètres, tandis que les fabricants d'outils Tokyo Electron et Hitachi High-Tech fournissent une chaîne d'approvisionnement locale qui accélère l'adoption régionale.[3]SEMI, Prévisions mondiales des fonderies,

semi.org Le leadership de la Corée du Sud en NAND 3D stimule la demande de barrières de lignes de mots et de couches de piégeage de charges, et l'expansion des fonderies de plaquettes en Chine absorbe des équipements pour les nœuds matures, les capteurs d'image et les circuits intégrés de gestion de l'alimentation. Le Japon bénéficie des exportations d'équipements et des premiers déploiements de lignes de batteries à état solide. L'incitation de 10 milliards USD de l'Inde dans les semiconducteurs ne s'est pas encore traduite par des fonderies à haut volume, mais signale une demande potentielle à plus long terme.

L'Amérique du Nord s'est classée deuxième, portée par 39 milliards USD de subventions du CHIPS Act et plus de 200 milliards USD d'investissements annoncés dans des fonderies par Intel, TSMC, Samsung et Micron. Les outils de déposition de couches atomiques représentent environ 14 % des budgets totaux d'équipements de fonderies de plaquettes dans ces projets. Le rôle du Canada est largement orienté vers la recherche, tandis que le Mexique se concentre sur les lignes de conditionnement avancé utilisant la déposition de couches atomiques pour les barrières de diffusion du cuivre.

L'Europe suit grâce à la loi EU Chips Act de 43 milliards EUR (47 milliards USD) qui vise une part mondiale de 20 % dans les semiconducteurs d'ici 2030. La fonderie Intel de Magdebourg et l'usine TSMC de Dresde déploieront des modules de déposition de couches atomiques en volume après 2026. STMicroelectronics s'étend à Crolles pour approvisionner les clients automobiles en dispositifs en carbure de silicium protégés par déposition de couches atomiques. Le Moyen-Orient et l'Afrique restent naissants, limités à des projets exploratoires par des fonds d'investissement.

La participation de l'Amérique du Sud se limite aux laboratoires académiques ; les dépenses d'investissement industrielles se concentrent sur l'assemblage plutôt que sur la fabrication frontale. Par conséquent, le marché de la déposition de couches atomiques reste très concentré, les cinq premiers pays — Taïwan, la Corée du Sud, la Chine, les États-Unis et le Japon — captant 84 % des revenus d'équipements de 2025. Les subventions peuvent modifier légèrement la répartition, mais le savoir-faire établi, les écosystèmes de fournisseurs et les calendriers d'amortissement existants assurent la primauté de l'Asie-Pacifique pour un avenir prévisible.

Paysage concurrentiel

Quatre acteurs établis (Applied Materials, ASM International, Tokyo Electron et Lam Research) détenaient collectivement environ 72 % de la part de revenus en 2025, reflétant des avantages d'échelle en R&D, en réseaux de services et en partenariats avec les fournisseurs de précurseurs.

Des challengers tels que Forge Nano, Beneq et ALD NanoSolutions se taillent des niches dans les batteries, le biomédical et l'électronique flexible où les plateformes établies manquent de flexibilité en matière de précurseurs ou de formats rouleau à rouleau. L'unité Prometheus de Forge Nano revêt 10 kg/h de particules de cathode, un débit inégalé pour la déposition de couches atomiques particulaire. Oxford Instruments brevète la déposition de couches atomiques cryogénique pour les interfaces organiques, et Veeco s'adresse aux dispositifs de puissance à 200 millimètres avec des chambres à coût optimisé.

L'intensité concurrentielle augmente car les dépenses en équipements de fonderies de plaquettes ont chuté de 8 % d'une année sur l'autre en 2026 en raison d'une surabondance de mémoire. Les fournisseurs se diversifient dans le stockage d'énergie, les affichages et les dispositifs médicaux pour lisser les revenus. Le leadership technologique reste le levier gagnant ; les outils qui offrent des cycles 20 % plus rapides ou un coût total de possession 30 % inférieur captent des parts, tandis que les conceptions héritées risquent une compression des marges. Les partenariats avec les fabricants de précurseurs, la métrologie en chambre et le contrôle de procédé défini par logiciel émergent comme des différenciateurs à mesure que les clients exigent une disponibilité plus élevée et des spécifications plus strictes.

Leaders du secteur de la déposition de couches atomiques

ASM International N.V.

Tokyo Electron Limited

Applied Materials Inc.

Lam Research Corporation

Beneq Oy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Applied Materials a annoncé une expansion de 450 millions USD de son centre de R&D de déposition de couches atomiques de Bundang en Corée du Sud, ajoutant 12 baies de salle blanche ciblant le développement de procédés à grille enveloppante et DRAM 3D.

- Novembre 2025 : ASM International a acquis un portefeuille de brevets de déposition de couches atomiques spatiale auprès de Fraunhofer pour 38 millions EUR (41 millions USD) afin d'accélérer la commercialisation d'outils pour les affichages flexibles.

- Octobre 2025 : Tokyo Electron a présenté la plateforme à grappe Tactras ALE-ALD, intégrant la gravure et le dépôt pour améliorer le débit de 18 % pour les nœuds logiques à nanofeuilles.

- Septembre 2025 : Lam Research a formé une coentreprise de 320 millions USD avec Naura Technology Group pour localiser la production d'outils de déposition de couches atomiques et de gravure couche par couche pour le marché intérieur chinois.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des équipements de dépôt de couches atomiques (ALD) comme le chiffre d'affaires généré par la vente d'équipements neufs, fabriqués en usine, qui créent des films ultra-minces à auto-limitation pour les lignes de fabrication dans les secteurs des semi-conducteurs, du stockage d'énergie, de l'affichage et du biomédical. Les chimies de films couvrent les oxydes, les nitrures, les métaux et les revêtements émergents pour batteries à l'état solide ; les formats de réacteurs comprennent les plateformes à chambre unique en cluster, spatiales et en batch, ainsi que des substrats de diamètre allant jusqu'aux lignes pilotes de 450 mm.

Exclusion du périmètre : Les équipements reconditionnés, les enducteurs de R&D en laboratoire inférieurs à 100 mm et les systèmes de gravure par couches atomiques autonomes sont exclus de notre périmètre.

Aperçu de la segmentation

- Par type d'équipement

- ALD thermique (par lots)

- ALD assistée par plasma (PEALD)

- ALD spatiale

- ALD rouleau à rouleau / feuille à feuille

- Outils à gravure couche par couche (ALE) intégrée

- Par configuration de réacteur

- Grappe (monotranche)

- Lot autonome

- Par taille de substrat

- ≤200 mm

- 300 mm

- Lignes pilotes ≥450 mm

- Par chimie de film

- Films d'oxyde

- Films de nitrure et d'oxynitrure

- Films métalliques, Co, Ru, Ti, Al, Cu

- Films de fluorure et de sulfure

- Par application

- Logique et mémoire semiconducteur

- Conditionnement avancé et intégration hétérogène

- Dispositifs de puissance et optoélectronique, SiC, GaN, LED

- Dispositifs énergétiques, Li-Ion, état solide, piles à combustible

- Fonctionnalisation de surface biomédicale et d'implants

- Capteurs automobiles et systèmes d'aide à la conduite

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs de procédés dans des fonderies de premier plan, des chercheurs en chimie des revêtements et des responsables des achats d'équipements en Asie-Pacifique, en Amérique du Nord et en Europe. Ces échanges ont permis de valider les hypothèses de débit, les prix de vente moyens et le rôle émergent des lignes pilotes >=450 mm, nous permettant de combler les lacunes identifiées lors du travail documentaire et d'aligner les facteurs du modèle avec les réalités de terrain.

Recherche documentaire

Nous avons commencé par cartographier les investissements historiques et planifiés dans les fabs en utilisant des sources publiques telles que les billings mensuels de SEMI, le World Fab Forecast et les données douanières nationales qui suivent les importations d'équipements ALD. Les feuilles de route de capacité issues des dépôts réglementaires d'entreprises, des 10-K et des présentations aux investisseurs liées à TSMC, Intel et à l'EUV ont contribué à ancrer les dépenses par nœud technologique. Les livres blancs des associations professionnelles (Japan Society of Applied Physics), les statistiques de R&D de l'OCDE et les familles de brevets récupérées via Questel ont permis de clarifier le rythme d'adoption de l'ALD spatial et de l'ALD assisté par plasma. Des informations complémentaires ont été tirées de revues scientifiques à comité de lecture et des suivis de gigafactories de batteries de l'Agence internationale de l'énergie. Cette liste est illustrative ; de nombreuses autres sources ouvertes ont complété la collecte de données et les vérifications de cohérence.

Dimensionnement du marché et prévisions

La valeur annuelle du marché est d'abord dérivée de manière descendante à partir des dépenses d'investissement mondiales des fabs de plaquettes, en allouant la part adressée par l'ALD en fonction du mix de nœuds technologiques, du nombre de couches dans les NAND 3D et de la prévalence des grilles métalliques high-k. Les résultats sont corroborés par des agrégations ascendantes sélectives de fournisseurs, des expéditions d'unités échantillonnées multipliées par l'ASP mixte, afin de tempérer les sur- ou sous-allocations. Les variables clés alimentant le modèle comprennent les ajouts de salles blanches 300 mm, la pénétration de l'ALD spatial dans la distribution d'énergie par la face arrière, les gigawattheures de capacité de batteries à l'état solide, les démarrages de plaquettes pour le packaging avancé et les cycles moyens de remplacement des équipements. Une régression multivariée combinée à une analyse de scénarios projette ces facteurs jusqu'en 2030. Lorsque les données ascendantes sont insuffisantes, des ratios proxy régionaux sont appliqués puis ajustés lors de la revue par les analystes.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux billings de SEMI, aux revenus de semi-conducteurs du WSTS et aux communications trimestrielles des fournisseurs. Les anomalies déclenchent une reprise de contact avec certaines sources primaires avant la validation par un analyste senior. Mordor Intelligence actualise les données tous les douze mois et publie des mises à jour intermédiaires lorsque les orientations en matière de capex dans les semi-conducteurs ou les évolutions réglementaires (par ex., les subventions du CHIPS Act) modifient sensiblement la référence de base.

Pourquoi la référence de Mordor sur les équipements de dépôt de couches atomiques se distingue

Les estimations publiées diffèrent car les entreprises retiennent des périmètres d'équipements variables, appliquent des progressions d'ASP contrastées et actualisent leurs données à des rythmes différents.

Les principaux facteurs d'écart comprennent l'exclusion des lignes de batteries et d'affichage par certains éditeurs, le recours à des ASP constants malgré la dérive des prix liée aux nœuds technologiques, ou l'omission des montées en puissance de l'ALD spatial visibles dans les bons de commande de 2025 ; des éléments que notre modèle intègre.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,16 Md USD (2025) | Mordor Intelligence | |

| 4,30 Md USD (2024) | Global Consultancy A | Omet les installations de stockage d'énergie et d'affichage ; applique des ASP fixes |

| 2,75 Md USD (2024) | Industry Journal B | Ne comptabilise que les équipements ALD thermiques ; exclut les configurations en cluster et les lignes >=300 mm |

Ces comparaisons montrent que notre sélection rigoureuse du périmètre, notre validation mixte descendante et ascendante, et notre cycle d'actualisation annuel offrent aux décideurs une référence fiable et transparente qui reflète les flux de capitaux réels vers les équipements ALD.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la déposition de couches atomiques ?

La taille du marché de la déposition de couches atomiques a atteint 7,91 milliards USD en 2026.

À quelle vitesse le marché de la déposition de couches atomiques devrait-il croître ?

De 2026 à 2031, les revenus devraient progresser à un TCAC de 10,32 %, atteignant 12,93 milliards USD d'ici 2031.

Quelle région est en tête pour les installations d'outils de déposition de couches atomiques ?

L'Asie-Pacifique a représenté 53,43 % des revenus de 2025 grâce à une dense capacité en logique, mémoire et affichage.

Quel type d'équipement domine les dépenses ?

Quel type d'équipement domine les dépenses ?

Pourquoi les revêtements de fluorure et de sulfure gagnent-ils du terrain ?

Les batteries à état solide et les empilements de mémoire ferroélectrique nécessitent des films de fluorure et de sulfure pour stabiliser les interfaces et améliorer les performances, entraînant un TCAC de 13,03 % pour ce groupe de chimie.

Quel est le principal goulot d'étranglement limitant l'adoption plus large de la déposition de couches atomiques dans les fonderies de pointe ?

Quel est le principal goulot d'étranglement limitant l'adoption plus large de la déposition de couches atomiques dans les fonderies de pointe ?

Dernière mise à jour de la page le: