Taille et part du marché nord-américain du dépôt de couches atomiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

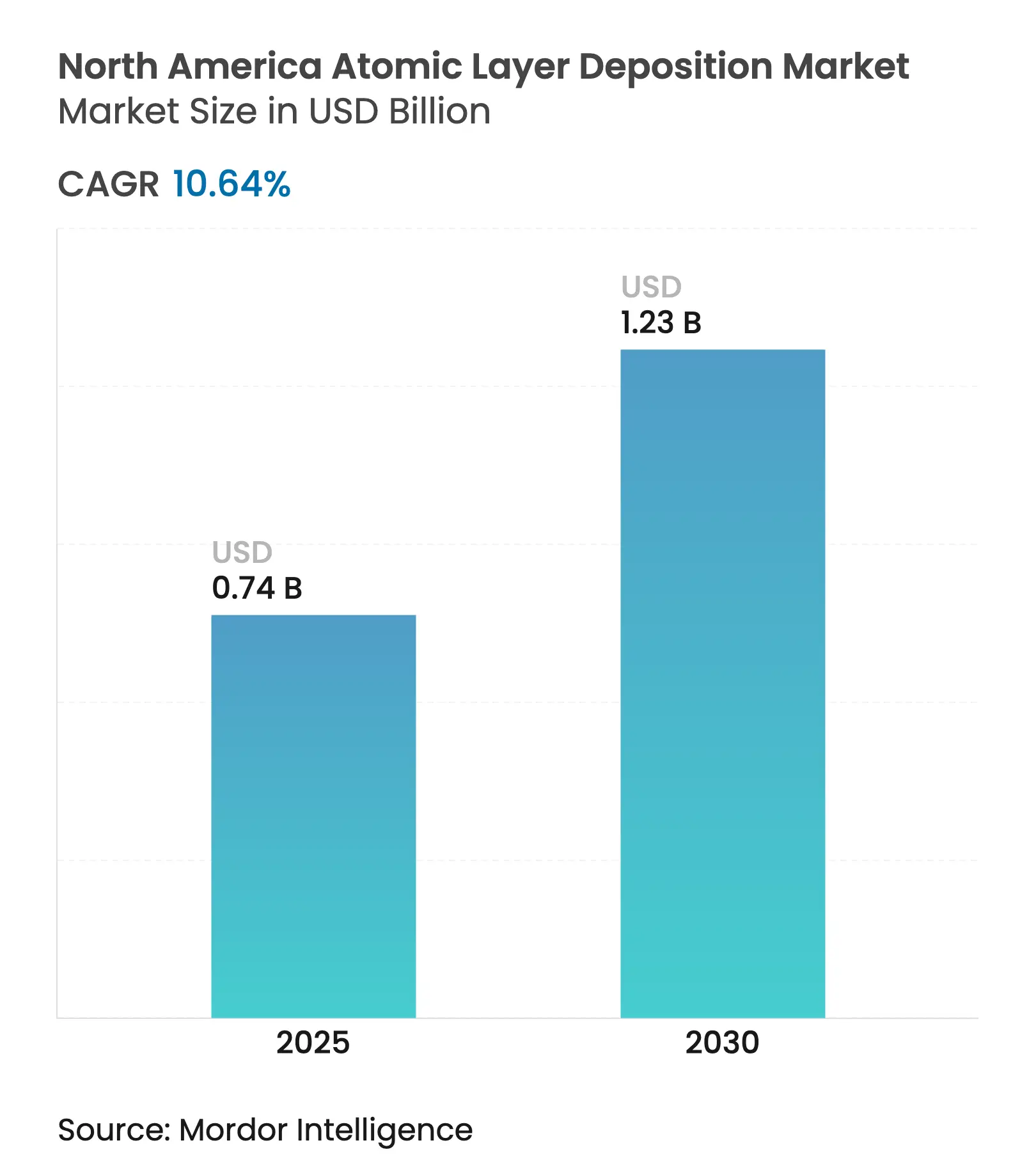

| Taille du Marché (2025) | 0.74 Milliards de dollars |

| Taille du Marché (2030) | 1.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.64% CAGR |

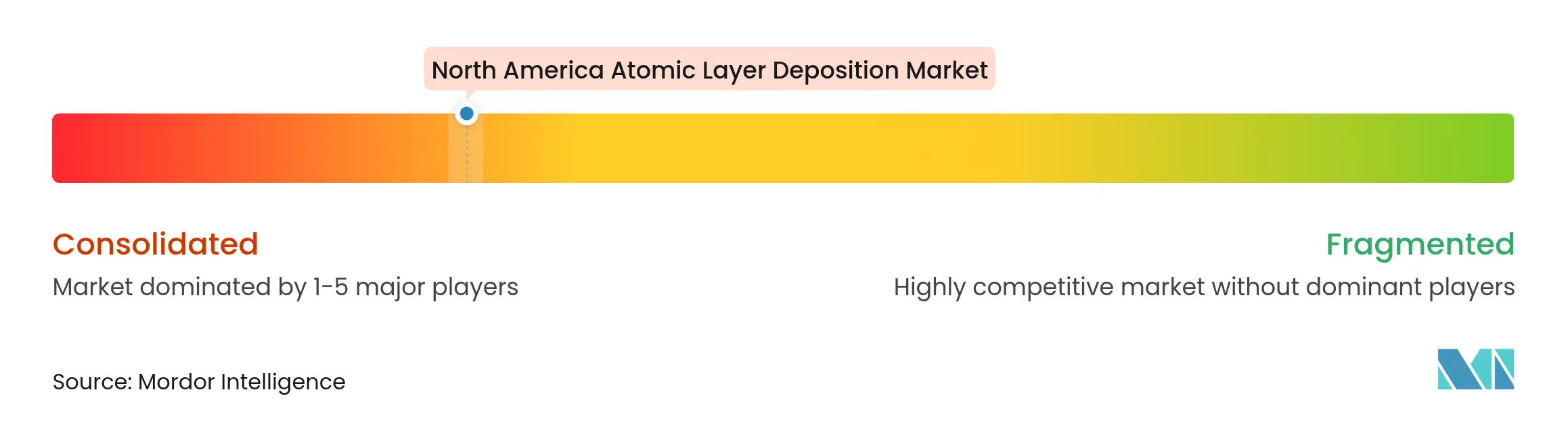

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain du dépôt de couches atomiques par Mordor Intelligence

Le marché nord-américain du dépôt de couches atomiques a atteint 0,74 milliard USD en 2025 et devrait atteindre 1,23 milliard USD d'ici 2030, progressant à un TCAC de 10,64 %. Cette croissance repose sur la position de la région en tant que pôle de fabrication de semi-conducteurs de premier plan, avec des incitations étatiques, l'expansion des empreintes de fonderies et une demande croissante de précision à l'échelle atomique dans les batteries, le photovoltaïque et l'électronique flexible. Les grandes fonderies migrent la logique sub-3 nm et la mémoire 3D-NAND vers des productions à haut volume, générant de nouvelles commandes d'équipements ALD avant même que la construction des salles blanches ne soit achevée. Les États-Unis captent la majeure partie des revenus régionaux grâce à la loi CHIPS d'un montant de 52 milliards USD, tandis que la vague de délocalisation de proximité au Mexique alimente la croissance la plus rapide. L'ALD thermique conserve le leadership des procédés, mais l'ALD spatial et les systèmes rouleau-à-rouleau attirent des capitaux disproportionnés alors que les producteurs évaluent les gains de débit face à des dépenses d'investissement plus élevées. Les lacunes de la chaîne d'approvisionnement concernant les vannes à ultra-haute pureté et la chimie des précurseurs persistent, mais des coentreprises entre fabricants d'équipements, fournisseurs de gaz et entreprises chimiques visent à localiser les intrants critiques.[1]Applied Materials, "Applied Materials publie ses résultats du deuxième trimestre 2025," appliedmaterials.com

Principaux enseignements du rapport

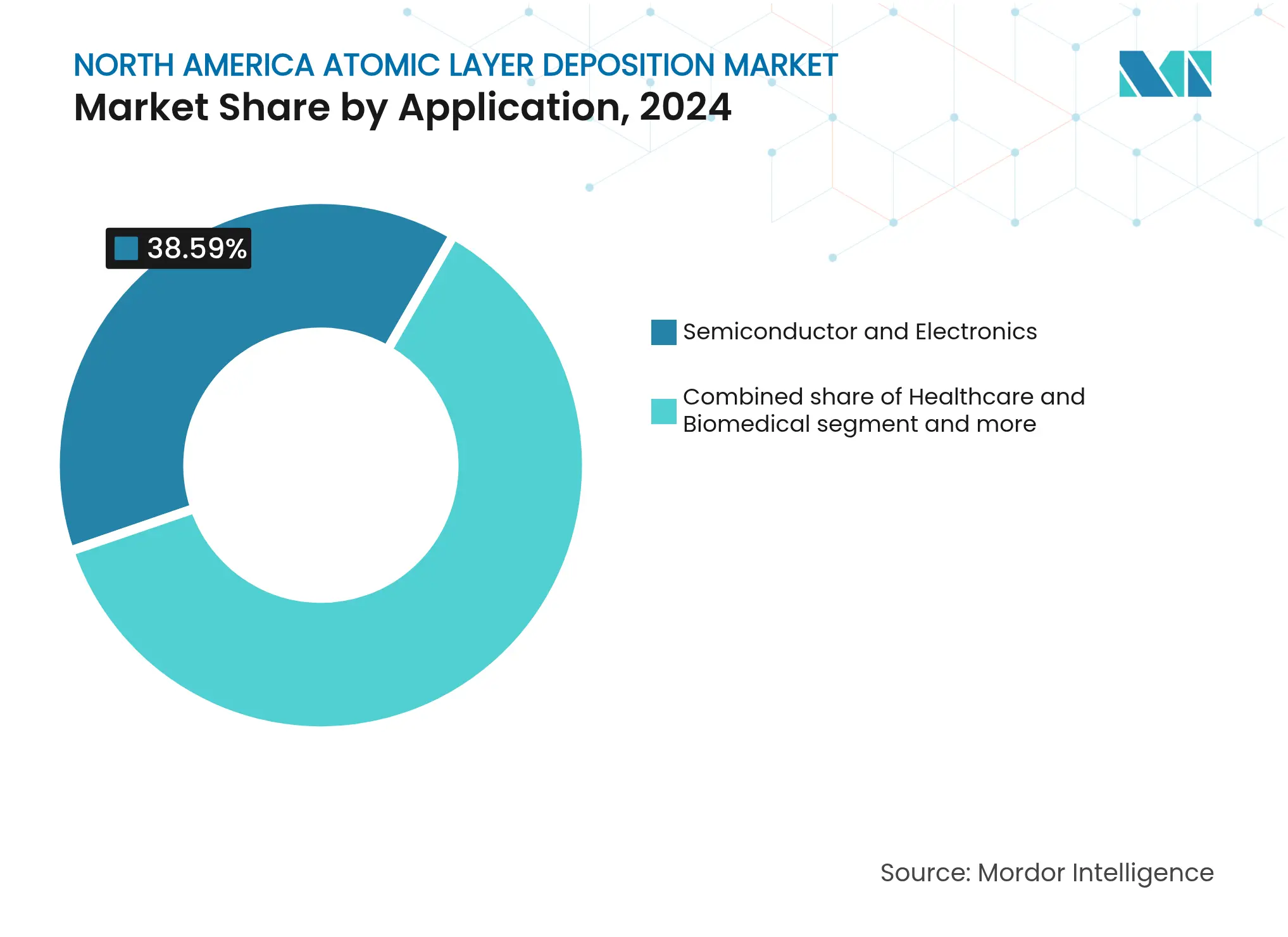

Par application, les semi-conducteurs et l'électronique ont dominé avec une part de revenus de 38,59 % en 2024 ; l'énergie et le solaire devrait se développer à un TCAC de 13,99 % jusqu'en 2030.

Par méthode de dépôt, l'ALD thermique détenait 40,23 % de la part du marché nord-américain du dépôt de couches atomiques en 2024, tandis que l'ALD spatial est en passe d'atteindre un TCAC de 15,40 % jusqu'en 2030.

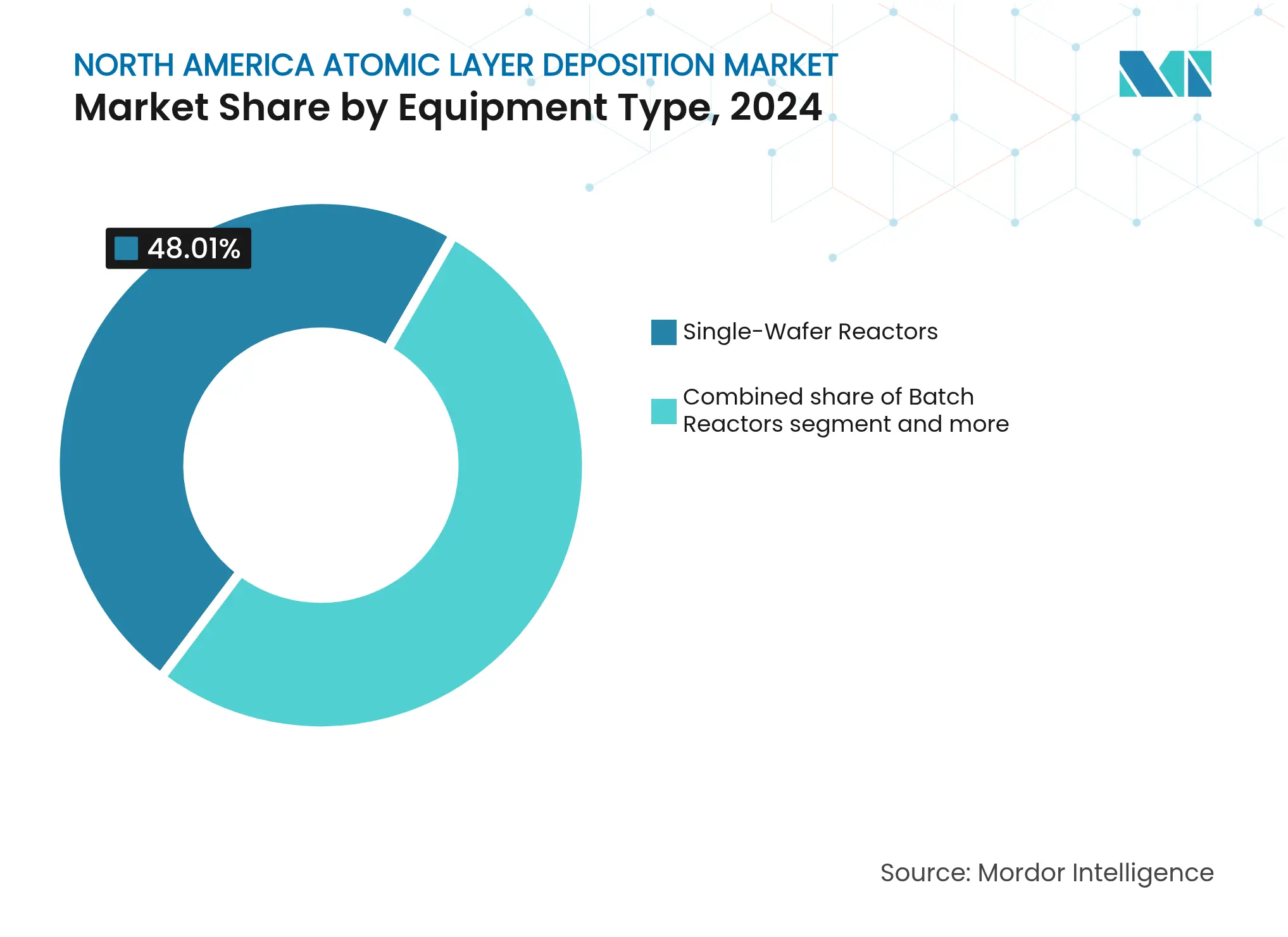

Par type d'équipement, les réacteurs mono-plaquette représentaient 48,01 % de la taille du marché nord-américain du dépôt de couches atomiques en 2024 ; les équipements rouleau-à-rouleau progressent à un TCAC de 14,20 % entre 2025 et 2030.

Par chimie des précurseurs, les oxydes métalliques ont capté 65,10 % de la part en 2024 ; les nitrures métalliques sont positionnés pour un TCAC de 16,72 % jusqu'en 2030.

Par géographie, les États-Unis ont commandé 84,60 % de la part des revenus régionaux en 2024 ; le Mexique affiche le TCAC le plus élevé pour 2025-2030 à 15,51 %.

ASM International et Tokyo Electron ont conjointement contrôlé 48 % de la part du marché nord-américain du dépôt de couches atomiques en 2024.

Tendances et perspectives du marché nord-américain du dépôt de couches atomiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La course aux capacités de semi-conducteurs stimule les installations d'équipements ALD | 2.50% | États-Unis, avec des retombées vers le Mexique | Moyen terme (2 à 4 ans) |

| Les incitations aux dépenses d'investissement de la loi CHIPS américaine accélèrent les dépenses des fonderies | 1.80% | États-Unis principalement, bénéfices indirects pour le Canada | Court terme (≤ 2 ans) |

| L'essor des transistors 3D-NAND et GAA augmente les étapes ALD | 2.10% | Amérique du Nord, concentrée dans les sites de fonderies avancées | Long terme (≥ 4 ans) |

| Accélération de la R&D sur les batteries à l'état solide (films protecteurs) | 1.60% | États-Unis et Canada, émergence au Mexique | Moyen terme (2 à 4 ans) |

| Sous-rapporté : lignes ALD rouleau-à-rouleau pour capteurs flexibles | 0.90% | États-Unis, avec des programmes pilotes au Canada | Long terme (≥ 4 ans) |

| Sous-rapporté : PEALD basse température pour films barrières d'emballage | 0.50% | Amérique du Nord, portée par la demande en électronique grand public | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La course aux capacités de semi-conducteurs stimule les installations d'équipements ALD

Les fonderies en course vers les nœuds sub-3 nm concluent des accords d'approvisionnement pluriannuels pour des réacteurs à haut débit, augmentant les carnets de commandes d'Applied Materials et de Lam Research. Tokyo Electron s'est engagé à investir 1 500 milliards JPY pour développer la R&D en équipements de procédés, avec des allocations significatives aux plateformes ALD. La complexité des dispositifs, les empilements de grilles multicouches et plus de 200 cycles de dépôt pour la 3D-NAND portent le temps d'utilisation des équipements ALD à plus de 40 % du total des heures-plaquette, ancrant davantage la technologie dans les flux de procédés des fonderies.[2]Entegris, "Entegris annonce une expansion pour soutenir les matériaux semi-conducteurs," entegris.com

Les incitations aux dépenses d'investissement de la loi CHIPS américaine accélèrent les dépenses des fonderies

Les subventions fédérales et les crédits d'impôt accélèrent les constructions en Arizona, en Ohio et en Idaho, où Intel, Micron et TSMC ajoutent des capacités qui nécessitent de nouvelles chambres ALD pour la logique, la mémoire et l'emballage avancé. Entegris a étendu une installation de 75 millions USD pour fournir des matériaux à ultra-haute pureté, tandis qu'Air Liquide s'est engagé à investir plus de 250 millions USD dans des usines de gaz haute pureté liées au projet mémoire de Micron. La fenêtre d'incitation comprime les cycles d'approvisionnement habituels, incitant à des réservations d'équipements des années avant les jalons d'installation des équipements.

L'essor des transistors 3D-NAND et GAA augmente les étapes ALD

La transition des structures FinFET vers les structures grille-tout-autour multiplie les couches diélectriques conformes et métalliques par dispositif, certains flux GAA dépassant 50 cycles ALD individuels. Dans la 3D-NAND, plus de 200 couches actives exigent chacune une uniformité à l'échelle de l'angström, portant les prévisions de plaquettes par an pour les équipements ALD à de nouveaux sommets. L'exigence d'une couverture de marche parfaite sur des structures profondes à rapport d'aspect élevé cimente l'ALD comme irremplaçable dans les nœuds futurs.

Accélération de la R&D sur les batteries à l'état solide (films protecteurs)

Le Laboratoire national d'Argonne a démontré des films d'oxynitrure de phosphore et de lithium déposés par ALD qui améliorent la durée de vie en cycles et la stabilité thermique dans les cellules à l'état solide. Les constructeurs automobiles visent des lancements commerciaux d'ici 2028, incitant les fabricants d'équipements à personnaliser les réacteurs pour des substrats à l'échelle des batteries. L'installation de revêtement de 684 millions EUR d'Altech illustre l'élan commercial, citant des gains de rétention d'énergie de 30 % grâce aux couches ALD.[4]Laboratoire national d'Argonne, "Les couches protectrices développées par ALD font progresser les batteries à l'état solide," anl.gov

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des précurseurs halogénés et organométalliques | -1.80% | Amérique du Nord, avec un impact aigu au Canada et au Mexique | Court terme (≤ 2 ans) |

| Limites de débit des équipements par rapport aux alternatives CVD/pulvérisation | -1.20% | États-Unis principalement, affectant les applications à haut volume | Moyen terme (2 à 4 ans) |

| Sous-rapporté : pénurie de la chaîne d'approvisionnement en vannes/revêtements UHP | -0.90% | Amérique du Nord, concentrée dans les sites de fonderies avancées | Court terme (≤ 2 ans) |

| Sous-rapporté : portefeuille de brevets dense bloquant les nouvelles entreprises | -0.60% | États-Unis, avec des effets de débordement sur les pôles d'innovation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des précurseurs halogénés et organométalliques

Les précurseurs avancés dépassent souvent 10 000 USD par kilogramme, comprimant les marges des producteurs de photovoltaïque et d'électronique flexible sensibles aux coûts. Le nombre limité de fournisseurs qualifiés renforce le pouvoir de fixation des prix ; la nouvelle usine d'Air Liquide en Idaho cherche à localiser les capacités et à modérer les fluctuations de prix. Le recyclage et les chimies alternatives sont à l'étude, mais leur déploiement commercial à grande échelle reste à plusieurs années de distance.

Limites de débit des équipements par rapport aux alternatives CVD/pulvérisation

L'ALD thermique classique peine à dépasser 20 plaquettes par heure, contre plus de 100 pour le CVD. L'ALD spatial offre désormais des taux 3 à 5 fois plus élevés, mais les primes de dépenses d'investissement retardent l'adoption en dehors des fonderies de pointe. Les lignes rouleau-à-rouleau sont prometteuses pour les feuilles et les polymères, bien que le transfert de recettes depuis les systèmes batch sous vide nécessite une requalification approfondie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le leadership des semi-conducteurs ancre l'expansion

Le segment des semi-conducteurs et de l'électronique a sécurisé 38,59 % des revenus de 2024, soulignant le rôle indispensable de l'ALD dans la mise à l'échelle logique, l'empilement mémoire et l'emballage avancé au sein du marché nord-américain du dépôt de couches atomiques. Les afflux de capitaux provenant des accélérateurs d'IA et des dispositifs de périphérie amplifient les nombres de couches, ancrant la demande d'équipements dans des limites strictes de défectivité. L'énergie et le solaire affichent le TCAC projeté le plus rapide à 13,99 %, soutenu par les calendriers de commercialisation des batteries à l'état solide et les conceptions de PV tandem de nouvelle génération nécessitant une passivation sans micropores.

Les revêtements pour la santé, les dispositifs implantables et l'optique de diagnostic ajoutent des voies de croissance complémentaires. L'électronique de puissance automobile bénéficie des diélectriques à haute permittivité dérivés de l'ALD qui suppriment les courants de fuite. Ces facteurs d'attraction intersectoriels diversifient les revenus et protègent le marché nord-américain du dépôt de couches atomiques des ralentissements dans un seul secteur.

Par méthode de dépôt : l'ALD thermique conserve sa part de procédé

L'activation thermique a conservé 40,23 % des dépenses de 2024 en offrant une conformité éprouvée et de larges bibliothèques de matériaux, préservant sa place dans chaque recette de fonderie de pointe. Néanmoins, le TCAC prévisionnel de 15,40 % de l'ALD spatial met en évidence un pivot axé sur le débit, notamment là où les substrats à l'échelle des panneaux ou les substrats polymères dominent. L'ALD assisté par plasma comble le créneau basse température pour les OLED et l'emballage avancé, tandis que les pilotes rouleau-à-rouleau répondent aux économies de volume pour les barrières flexibles.

Les variantes à plus haute productivité font évoluer les courbes de coûts, mais les cycles d'apprentissage incrémentaux et les écosystèmes de pièces de rechange favorisent les plateformes thermiques établies à court terme. À mesure que les réacteurs spatiaux arrivent à maturité, les producteurs anticipent des lignes hybrides fusionnant des étapes de pré-remplissage spatial et de finition thermique pour équilibrer le taux, l'uniformité et les performances en termes de particules.

Par type d'équipement : les réacteurs mono-plaquette dominent les installations

Les équipements mono-plaquette représentaient 48,01 % de la base installée en 2024, car les fonderies privilégient un contrôle précis de l'épaisseur, le réglage chambre à chambre et la flexibilité des recettes sur plusieurs nœuds de dispositifs. Leur prévalence renforce la densité du réseau de services et la liquidité du marché de l'occasion, ancrant la fidélisation des fournisseurs au sein de la taille du marché nord-américain du dépôt de couches atomiques.

Les réacteurs batch conservent leur élan dans les procédés back-end et les lignes analogiques axées sur les coûts. Les systèmes rouleau-à-rouleau, croissant à un TCAC de 14,20 %, séduisent l'électronique flexible et l'emballage barrière contre l'humidité, où les formats de substrats exigent un transport continu. Les équipements pilotes modulaires facilitent la validation des recettes, atténuant les risques avant les engagements en capital complets.

Par chimie des précurseurs : les oxydes métalliques établissent la référence

Les oxydes métalliques ont généré 65,10 % des revenus en 2024, portés par les couches d'Al₂O₃, HfO₂ et ZrO₂ gravées dans chaque transistor avancé et condensateur DRAM. Leur chaîne d'approvisionnement mature et leurs fenêtres de procédés bien cartographiées maintiennent des profils de coûts prévisibles. Les nitrures métalliques progressent à un TCAC de 16,72 % jusqu'en 2030, portés par le réglage de la fonction de travail dans les grilles GAA et les barrières de diffusion dans les remplacements des interconnexions en cuivre.

Les sulfures et les fluorures soutiennent les couches de sélection mémoire et les revêtements pour optique extrême. Les systèmes hybrides organiques et ternaires gagnent en importance à mesure que l'ALD sélectif par zone permet un motif à l'échelle moléculaire, un différenciateur émergent pour les nœuds logiques de la prochaine décennie.

Analyse géographique

Les États-Unis détenaient 84,60 % des dépenses de 2024, soutenus par des expansions de fonderies de plusieurs milliards de dollars, une infrastructure de R&D robuste et un écosystème dense de fournisseurs d'équipements, de gaz et de précurseurs. Les incitations fédérales accélèrent le délai de montée en régime et renforcent les empreintes logistiques de service qui ancrent le marché nord-américain du dépôt de couches atomiques. Les subventions étatiques en Arizona, en Ohio et au Texas complètent le financement fédéral et favorisent un cluster auto-renforçant de compétences, de fournisseurs et de lignes pilotes.

Le Canada contribue à une croissance de niche grâce aux revêtements aérospatiaux, aux dispositifs d'informatique quantique et aux pilotes de batteries financés par le gouvernement. Les partenariats entre universités et petits fabricants d'équipements nourrissent de nouvelles recettes PEALD ciblant les substrats basse température. Les mandats provinciaux en matière d'énergie propre stimulent davantage la demande de passivation PV par ALD.

Le Mexique enregistre le TCAC le plus élevé à 15,51 % alors que les entreprises de services de fabrication électronique et les équipementiers automobiles de rang 1 rapprochent l'assemblage d'emballages, de capteurs et de modules de puissance des lignes de véhicules finaux. Les incitations dans les parcs industriels proches de la frontière américaine, associées à des programmes de développement des compétences, raccourcissent les chaînes d'approvisionnement et diffusent le savoir-faire ALD dans l'ensemble du marché nord-américain du dépôt de couches atomiques.

Paysage concurrentiel

La concentration du marché est modérée. ASM International a mené avec environ 30 % de part en 2024, bénéficiant de vastes portefeuilles de propriété intellectuelle et d'un engagement précoce dans le co-développement d'équipements GAA. Tokyo Electron a suivi avec 18 %, tirant parti des synergies inter-plateformes avec les équipements de gravure et de nettoyage. Applied Materials et Lam Research se disputent les créneaux mémoire avancés, chacun citant des revenus ALD records dans leurs récents dépôts.

Des spécialistes émergents tels que Forge Nano ciblent les systèmes de revêtement de particules pour les poudres de batteries, tandis que Picosun USA développe des équipements cluster compacts pour les fonderies pilotes. Les fourrés de brevets autour de la géométrie des vannes, du piégeage des précurseurs et de la métrologie in situ contraignent les nouveaux entrants, les orientant vers des chimies de niche ou des substrats flexibles.

Les modèles de service évoluent des transactions vers des contrats basés sur les résultats. Les fournisseurs regroupent l'optimisation des recettes pilotée par l'IA et la maintenance prédictive pour sécuriser des contrats pluriannuels. Les partenariats entre fabricants d'équipements et fournisseurs de gaz co-localisent des dépôts de pièces de rechange près des nouvelles fonderies, réduisant le temps moyen de réparation et améliorant les indicateurs de disponibilité critiques pour le secteur nord-américain du dépôt de couches atomiques en expansion.[3]Phys.org, "L'apprentissage automatique accélère la conception des précurseurs ALD," phys.org

Leaders du secteur nord-américain du dépôt de couches atomiques

ASM International N.V.

Lam Research Corporation

Applied Materials Inc.

Tokyo Electron Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Air Liquide a divulgué un carnet de commandes d'investissement de 4,5 milliards USD, dont un tiers destiné aux usines de gaz de qualité électronique soutenant les opérations ALD.

- Mars 2025 : Des chercheurs de l'Université nationale de Séoul ont introduit un modèle d'IA qui prédit la synthétisabilité des précurseurs, accélérant les cycles de découverte pour les chimies ALD.

- Février 2025 : Applied Materials a présenté des programmes de durabilité qui prolongent la durée de vie des chambres ALD et réduisent les déchets de précurseurs dans les fonderies de semi-conducteurs de l'ère de l'IA.

- Janvier 2025 : Onto Innovation a obtenu une commande de 69 millions USD pour la métrologie optique Iris G2, soutenant le contrôle des films ALD multicouches ultra-minces dans la production DRAM à haut volume.

Périmètre du rapport sur le marché nord-américain du dépôt de couches atomiques

Le rapport sur le marché nord-américain du dépôt de couches atomiques est limité aux applications dans les semi-conducteurs et l'électronique, la santé et le biomédical, l'automobile et autres aux États-Unis et au Canada.

| Semi-conducteurs et électronique |

| Santé et biomédical |

| Automobile et puissance pour véhicules électriques |

| Énergie et solaire |

| Autres |

| ALD thermique |

| ALD assisté par plasma (PEALD) |

| ALD spatial |

| ALD rouleau-à-rouleau |

| Réacteurs batch |

| Réacteurs mono-plaquette |

| Équipements spatiaux / en ligne |

| Équipements pilotes modulaires |

| Oxydes métalliques |

| Nitrures métalliques |

| Sulfures / Fluorures |

| Autres (hybrides, organiques) |

| États-Unis |

| Canada |

| Mexique |

| Par application (valeur) | Semi-conducteurs et électronique |

| Santé et biomédical | |

| Automobile et puissance pour véhicules électriques | |

| Énergie et solaire | |

| Autres | |

| Par méthode de dépôt (valeur) | ALD thermique |

| ALD assisté par plasma (PEALD) | |

| ALD spatial | |

| ALD rouleau-à-rouleau | |

| Par type d'équipement (valeur) | Réacteurs batch |

| Réacteurs mono-plaquette | |

| Équipements spatiaux / en ligne | |

| Équipements pilotes modulaires | |

| Par chimie des précurseurs (valeur) | Oxydes métalliques |

| Nitrures métalliques | |

| Sulfures / Fluorures | |

| Autres (hybrides, organiques) | |

| Par géographie (valeur) | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché nord-américain du dépôt de couches atomiques ?

Le marché s'élevait à 0,74 milliard USD en 2025 et est en passe d'atteindre 1,23 milliard USD d'ici 2030.

Quel segment d'application détient la plus grande part ?

Les semi-conducteurs et l'électronique détenaient 38,59 % des revenus de 2024, portés par la production logique sub-3 nm et la mémoire 3D-NAND.

Pourquoi le Mexique est-il la géographie à la croissance la plus rapide ?

La délocalisation de proximité de l'assemblage de semi-conducteurs et les fortes initiatives d'électrification automobile propulsent le Mexique à un TCAC de 15,51 % pour 2025-2030.

En quoi l'ALD spatial diffère-t-il de l'ALD thermique ?

L'ALD spatial traite les plaquettes dans des zones parallèles pour augmenter le débit de 3 à 5 fois par rapport aux cycles thermiques classiques, séduisant les lignes à haut volume malgré des dépenses d'investissement plus élevées.

Quels risques liés à la chaîne d'approvisionnement affectent le marché ?

Les coûts élevés des précurseurs, le nombre limité de fournisseurs de vannes à ultra-haute pureté et les denses portefeuilles de brevets contraignent l'expansion et élèvent les barrières à l'entrée.

Qui sont les principaux fournisseurs d'équipements en Amérique du Nord ?

Qui sont les principaux fournisseurs d'équipements en Amérique du Nord ?

Dernière mise à jour de la page le: