Taille et part de marché du dépôt en couche mince

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.56 Milliards de dollars |

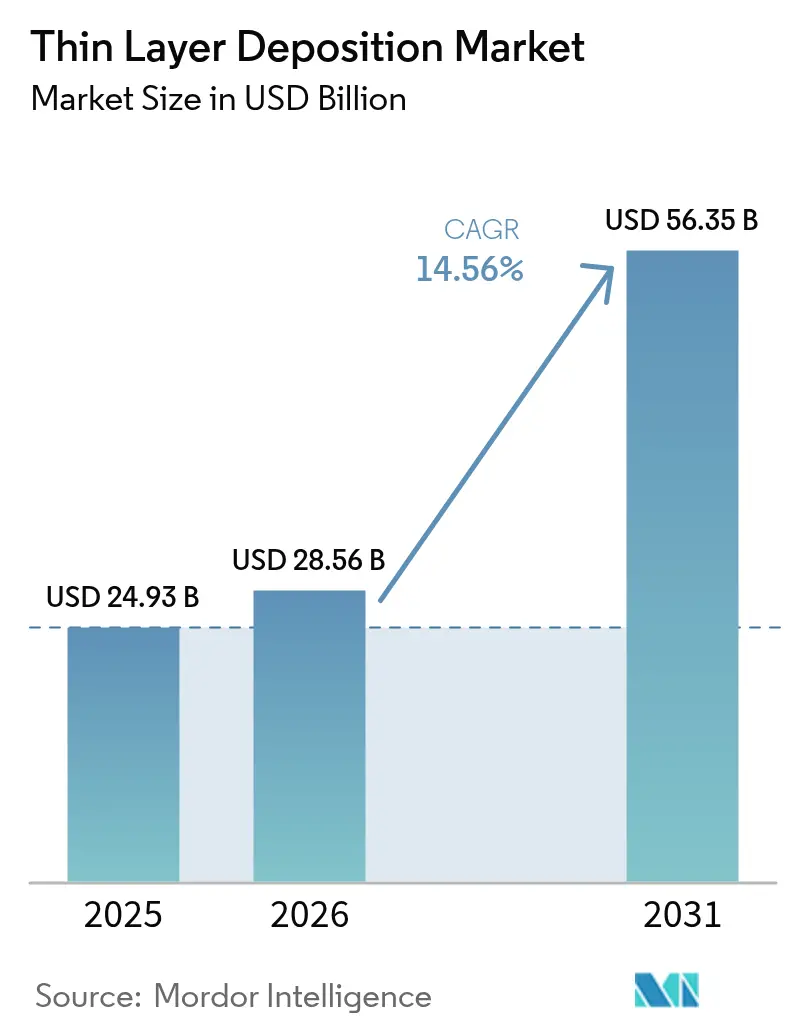

| Taille du Marché (2031) | 56.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du dépôt en couche mince par Mordor Intelligence

La taille du marché du dépôt en couche mince était évaluée à 24,93 milliards USD en 2025 et devrait croître de 28,56 milliards USD en 2026 pour atteindre 56,35 milliards USD d'ici 2031, à un TCAC de 14,56 % au cours de la période de prévision (2026-2031). La croissance découle de transformations structurelles dans la mise à l'échelle des semi-conducteurs, les cellules photovoltaïques tandem à pérovskite et l'ingénierie de surface de qualité médicale. Les fonderies s'appuient sur le dépôt de couches atomiques pour les empilements de grilles sub-5 nanomètres, tandis que les fabricants de panneaux solaires adoptent le dépôt physique en phase vapeur rouleau à rouleau pour réduire le coût par watt. Les incitations gouvernementales de type CHIPS canalisent les capitaux vers des usines d'équipements nationales, et la maintenance prédictive pilotée par l'IA réduit les temps d'arrêt des outils, augmentant ainsi l'efficacité globale des équipements. La diversification des matériaux vers les nitrures, les carbures et les composés 2D ouvre des sources de revenus supplémentaires pour les fournisseurs de produits chimiques spéciaux et les fabricants d'outils. Dans le même temps, la pénurie d'hélium, les règles carbone de portée 3 et la pénurie de talents tempèrent les perspectives de croissance, incitant les fournisseurs à développer des systèmes de récupération de gaz en circuit fermé et des conceptions de réacteurs à faible consommation d'énergie.

Principaux enseignements du rapport

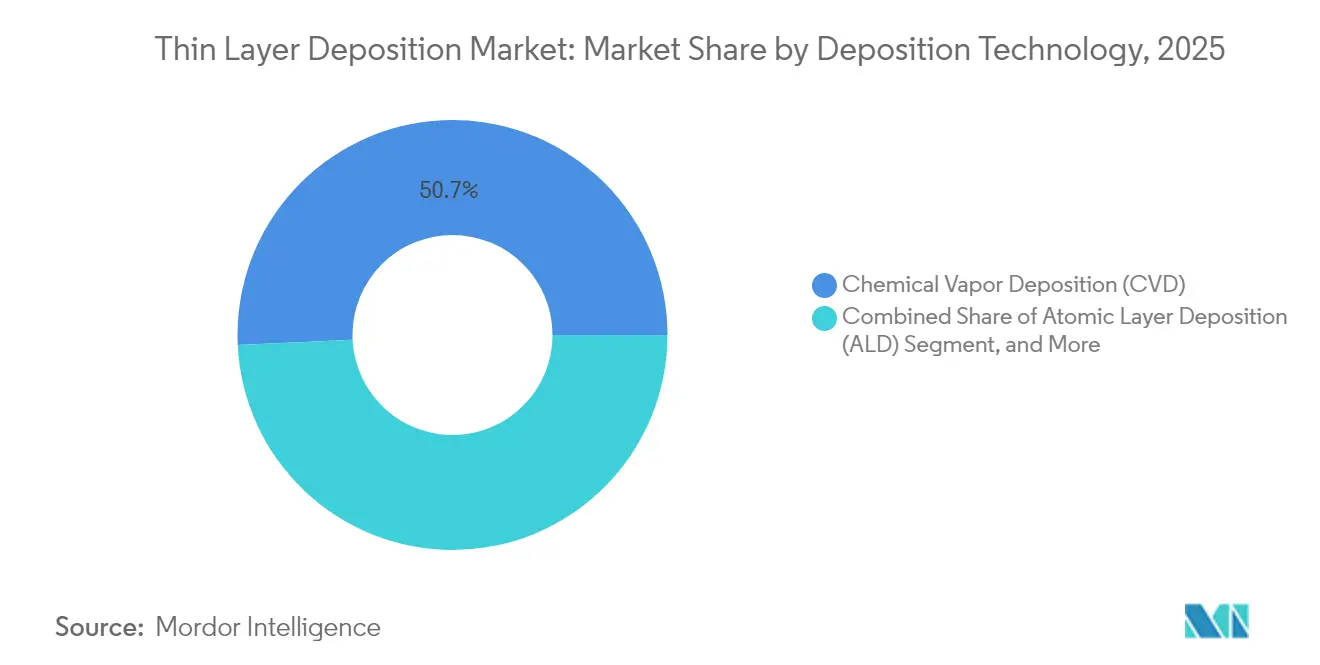

- Par technologie de dépôt, le dépôt chimique en phase vapeur représentait 50,74 % de la taille du marché du dépôt en couche mince en 2025, tandis que le dépôt de couches atomiques progresse à un TCAC de 17,18 % jusqu'en 2031.

- Par type d'équipement, les systèmes par lots représentaient 56,05 % de la taille du marché du dépôt en couche mince en 2025, et les systèmes rouleau à rouleau ainsi que les systèmes spatiaux devraient se développer à un TCAC de 16,36 % jusqu'en 2031.

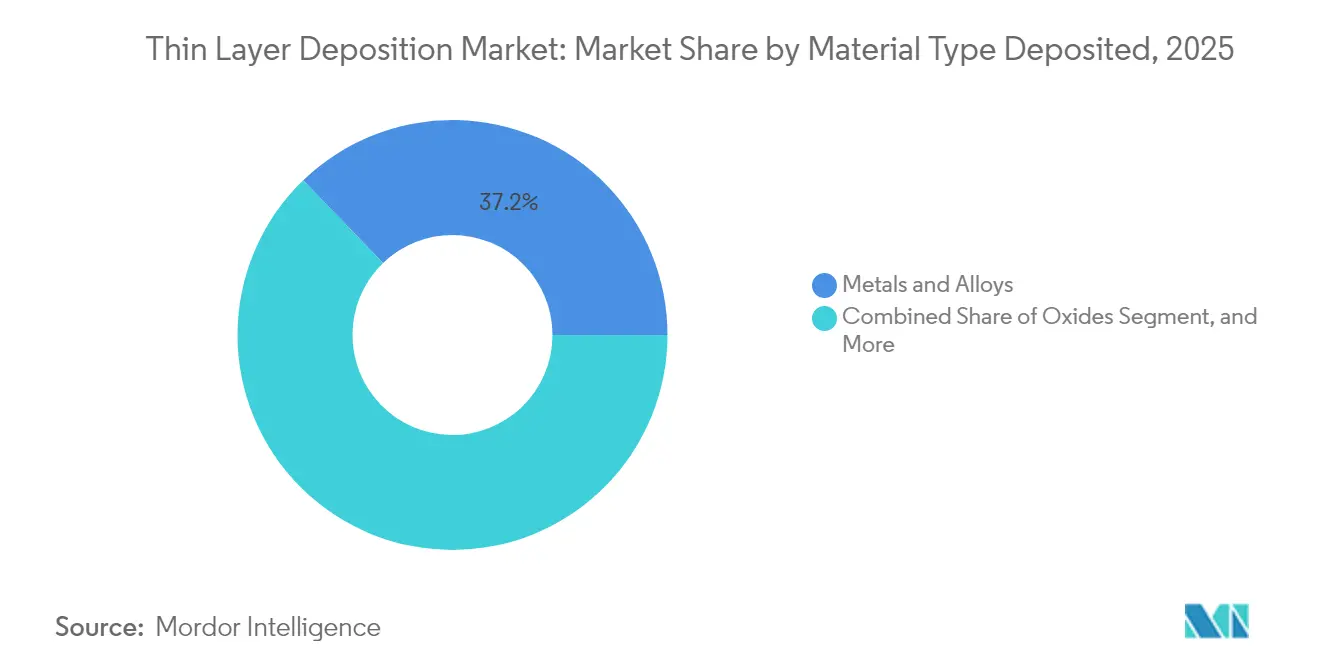

- Par type de matériau déposé, les métaux et alliages représentaient 37,22 % de la taille du marché du dépôt en couche mince en 2025, et les nitrures et carbures devraient se développer à un TCAC de 17,01 % jusqu'en 2031.

- Par secteur d'utilisation finale, les semi-conducteurs et la micro-électronique ont capté 41,35 % de la taille du marché du dépôt en couche mince en 2025, tandis que le photovoltaïque et le stockage d'énergie devraient afficher un TCAC de 17,74 % jusqu'en 2031.

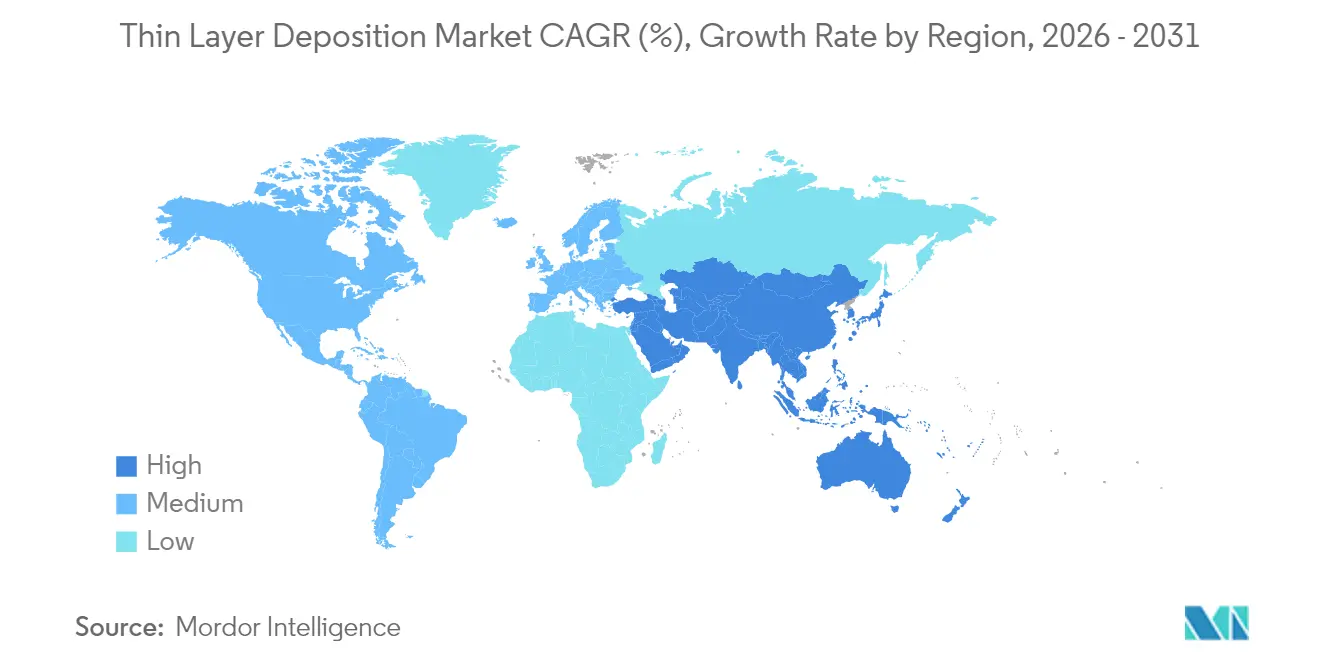

- Par géographie, la région Asie-Pacifique représentait 44,78 % de la taille du marché du dépôt en couche mince en 2025, et devrait croître à un TCAC de 16,92 % au cours des cinq prochaines années.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du dépôt en couche mince

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les architectures chiplet et 3D-CI intensifient le besoin de films d'interconnexion ultra-conformes | +3.2% | Mondial avec des pôles à Taïwan, en Corée du Sud, aux États-Unis | Moyen terme (2-4 ans) |

| Montée en puissance rapide de la fabrication de cellules solaires tandem à pérovskite | +2.8% | Cœur Asie-Pacifique, débordement vers l'Europe et le Moyen-Orient | Moyen terme (2-4 ans) |

| Percées du dépôt de couches atomiques spatial et du dépôt physique en phase vapeur rouleau à rouleau réduisant le coût par nanomètre | +2.5% | Mondial, adoption précoce en Chine, en Allemagne, aux États-Unis | Court terme (≤ 2 ans) |

| Incitations gouvernementales de type CHIPS stimulant les dépenses d'investissement en outils de dépôt nationaux | +2.1% | États-Unis, Union européenne, Inde, Japon | Long terme (≥ 4 ans) |

| Maintenance prédictive pilotée par l'IA réduisant les temps d'arrêt des outils de dépôt | +1.6% | Mondial, dirigé par les fonderies avancées à Taïwan, en Corée du Sud, aux États-Unis | Court terme (≤ 2 ans) |

| Émergence de revêtements d'implants biodégradables dans la technologie médicale | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les architectures chiplet et 3D-CI intensifient le besoin de films d'interconnexion ultra-conformes

L'intégration hétérogène transforme la conception des interconnexions, exigeant des couches barrières et d'amorçage qui couvrent les vias à rapport d'aspect élevé sans vides. La technologie CoWoS-S de Taiwan Semiconductor Manufacturing Company empile la logique avec la mémoire à haute bande passante en utilisant des vias traversant le silicium à rapport d'aspect 20:1 qui nécessitent du nitrure de titane déposé par dépôt de couches atomiques pour le contrôle de la diffusion du cuivre. La technologie Foveros Direct 2024 d'Intel a réduit le pas des bossages à 25 μm, forçant un passage aux couches d'amorçage en cobalt avec une couverture de marche de 95 % que le dépôt chimique en phase vapeur peine à atteindre. Samsung Foundry vise une redistribution de 2 μm ligne-et-espace d'ici 2027, qui reposera sur le dépôt de couches atomiques assisté par plasma de revêtements en ruthénium. Les fournisseurs d'outils ont vu les commandes augmenter ; Applied Materials a signalé une croissance de 38 % d'une année sur l'autre des outils de dépôt pour l'emballage avancé au cours de l'exercice 2024.[1]Applied Materials Inc., "Formulaire 10-K exercice 2024," sec.gov Les consortiums industriels poussent de nouveaux précurseurs, tels que le ruthénium à base de cyclopentadiényle, pour permettre un traitement en dessous de 300 °C compatible avec les interposeurs organiques.

Montée en puissance rapide de la fabrication de cellules solaires tandem à pérovskite

Les tandems pérovskite-silicium ont dépassé le seuil d'efficacité de 33 % en 2024, déclenchant une vague de développement de lignes pilotes. Oxford Photovoltaics a lancé une production de 200 MW à Brandebourg, utilisant des couches de pérovskite à filière plate en combinaison avec des films d'oxyde d'étain de transport d'électrons par dépôt chimique en phase vapeur assisté par plasma. Longi s'est associé à Meyer Burger pour intégrer les pérovskites dans les modules TOPCon, visant une efficacité de 30 % d'ici 2026. Le Département américain de l'Énergie a accordé 40 millions USD à des projets de dépôt de couches atomiques spatial, visant des gains de débit 10× dans les couches de passivation. Le capital-risque afflue : Swift Solar a levé 27 millions USD pour commercialiser des panneaux tandem légers qui reposent sur des conducteurs transparents déposés par pulvérisation rouleau à rouleau. L'Agence internationale de l'énergie prévoit 50 GW de capacité tandem d'ici 2030, à condition que les outils de dépôt maintiennent un temps de fonctionnement supérieur à 90 % et que l'utilisation des matériaux dépasse 70 %.

Percées du dépôt de couches atomiques spatial et du dépôt physique en phase vapeur rouleau à rouleau réduisant le coût par nanomètre

Le dépôt de couches atomiques spatial élimine les cycles de pompage en déplaçant les substrats à travers des zones de précurseurs isolées, atteignant un débit de plaquettes de 300 mm de près de 1 000 unités par heure. La démonstration 2024 de Beneq a atteint 5 nm min⁻¹ d'Al₂O₃ sur du polyimide flexible avec environ 2 % d'uniformité sur des bandes de 600 mm. Le système rouleau à rouleau Picosun de Veeco a revêtu des séparateurs lithium-ion à 10 m/min⁻, réduisant le coût par mètre carré de 0,50 USD à 0,08 USD. La plateforme Olympia d'Applied Materials intègre le dépôt de couches atomiques spatial et le dépôt physique en phase vapeur au sein d'un seul cluster, réduisant les temps de revêtement en cobalt et d'amorçage en cuivre de 40 %. Sur le front de la pulvérisation, Von Ardenne a enregistré des taux d'oxyde d'indium-étain de 100 nm s⁻¹ sur du verre de 1,5 m, réduisant de moitié les dépenses d'investissement pour les plans arrière d'affichage. Le NREL a démontré que les modules CdTe rouleau à rouleau pouvaient atteindre une efficacité de 18 % à des coûts inférieurs à 0,20 USD W⁻¹, renforçant l'avantage de coût du film mince.

Incitations gouvernementales de type CHIPS stimulant les dépenses d'investissement en outils de dépôt nationaux

La loi américaine CHIPS et Science a réservé 39 milliards USD en subventions et 75 milliards USD en garanties de prêts, déclenchant une poussée d'approvisionnement en équipements nationaux. La construction d'Intel en Arizona a obtenu 8,5 milliards USD et comprend 150 outils de dépôt prévus pour les nœuds 18 Å d'ici 2026. La loi européenne sur les puces de 43 milliards EUR finance des fonderies en Allemagne, où les expansions d'Infineon et de TSMC Dresde installeront 200 réacteurs. L'Inde représente jusqu'à 50 % des dépenses d'investissement des fonderies ; l'usine d'assemblage de Micron au Gujarat utilisera 80 outils de dépôt physique en phase vapeur. Le Japon a engagé 2 000 milliards JPY pour Rapidus pour la logique 2 nm, incitant à diriger les commandes d'outils vers Tokyo Electron. Le « Grand Fonds » chinois phase III a ajouté 47,5 milliards USD pour localiser le matériel de dépôt chimique en phase vapeur et de dépôt de couches atomiques chez AMEC et NAURA.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La pénurie d'hélium et de précurseurs de haute pureté fait grimper les charges d'exploitation | -2.4% | Mondial, aigu aux États-Unis, en Europe, au Japon | Court terme (≤ 2 ans) |

| L'escalade des obligations de reporting carbone de portée 3 pénalise les procédés sous vide | -1.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| La pénurie de talents en procédés sous vide qualifiés allonge les montées en cadence des fonderies | -1.3% | États-Unis, Allemagne, Japon, Inde | Long terme (≥ 4 ans) |

| Concurrence de la fabrication additive de couches fonctionnelles | -0.7% | Utilisations de niche en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pénurie d'hélium et de précurseurs de haute pureté fait grimper les charges d'exploitation

L'épuisement de la réserve fédérale d'hélium des États-Unis a fait passer les prix au comptant de 8 USD m⁻³ en 2023 à 16 USD m⁻³ à mi-2024.[2]Bureau américain de gestion des terres, "Statut de la réserve fédérale d'hélium," blm.gov Une fonderie de 300 mm consomme 15 millions de m³ annuellement, et Lam Research a divulgué 12 millions USD de coûts supplémentaires en hélium au cours de l'exercice 2024. Les systèmes de récupération en circuit fermé récupèrent 95 % du gaz de procédé mais coûtent 3 millions USD par installation. Les précurseurs à haute permittivité font face à des contraintes similaires ; la capacité de tétrachlorure d'hafnium est limitée à trois fabricants, allongeant les délais de livraison de 8 à 20 semaines. Les contrôles à l'exportation chinois d'août 2024 sur les composés de zirconium ont encore resserré l'approvisionnement, incitant les fonderies à conclure des accords à double source qui augmentent les coûts unitaires de 18 %.

L'escalade des obligations de reporting carbone de portée 3 pénalise les procédés sous vide

La SEC américaine impose désormais la divulgation de portée 3 à partir de l'exercice 2026, et la CSRD de l'UE s'applique déjà aux entreprises de plus de 250 employés.[3]Commission américaine des valeurs mobilières et des changes, "Règles de divulgation climatique," sec.gov Un réacteur de dépôt de couches atomiques consomme 40 à 60 kW en mode dépôt, faisant des outils sous vide des émetteurs significatifs. ASM International a enregistré 18 tCO₂e par outil Pulsar par an lorsqu'il est alimenté par les réseaux électriques à la moyenne européenne. Les clients réagissent en situant les fonderies près des clusters d'énergie renouvelable et en adoptant la variante Centura d'Applied Materials, qui réduit la puissance en veille de 30 % grâce à un étranglement adaptatif. La tarification du carbone au-dessus de 80 EUR t⁻¹ dans l'UE ajoute une pression supplémentaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de dépôt : le dépôt de couches atomiques progresse à mesure que les nœuds logiques rétrécissent

Le dépôt chimique en phase vapeur détenait une part de marché de 50,74 % sur le marché du dépôt en couche mince en 2025, reflétant sa polyvalence dans le dépôt de diélectriques, de polysilicium et de tungstène à des taux élevés. Le dépôt de couches atomiques devrait croître à un TCAC de 17,18 %, porté par le besoin de grilles de transistors sub-3 nm, qui nécessitent un contrôle de l'épaisseur à l'échelle angström. La taille du marché du dépôt en couche mince allouée au dépôt de couches atomiques a atteint 9,2 milliards USD en 2025 et devrait doubler d'ici 2031. Le dépôt physique en phase vapeur reste ancré pour les interconnexions en aluminium aux nœuds matures ; cependant, les flux hybrides, tels que le SABRE 3D de Lam Research, fusionnent le dépôt physique en phase vapeur ionisé avec les barrières de dépôt de couches atomiques pour réduire la résistance d'interface de 25 %. Le dépôt de couches moléculaires émergent de polymères élargit les options fonctionnelles pour l'électronique flexible, ajoutant un flux de revenus naissant mais à croissance rapide.

Les fonderies logiques passant aux nanofeuilles à grille enveloppante emploient jusqu'à 15 étapes de dépôt de couches atomiques, contre huit dans la génération précédente. Le nœud 18A d'Intel illustre ce bond avec des empilements d'oxyde d'hafnium et de nitrure de titane enveloppant les canaux avec des rapports d'aspect de 5:1. Le dépôt chimique en phase vapeur maintient sa domination dans l'isolation de tranchée peu profonde et le remplissage de l'espace diélectrique inter-couches car des taux de 100 nm min⁻¹ maintiennent les coûts des plaquettes bas. À mesure que les rapports d'aspect augmentent, les fournisseurs font progresser le dépôt chimique en phase vapeur à plasma haute densité et les revêtements à haute fluidité pour retarder les points de basculement. Le dépôt sélectif est une frontière active : l'outil Tactras Vigus de Tokyo Electron combine la gravure de couches atomiques et le dépôt de couches atomiques avec une métrologie in situ, atteignant des contacts auto-alignés de ±0,5 nm qui pourraient éliminer les étapes de lithographie dans le prochain cycle logique.

Par type d'équipement : les systèmes spatiaux perturbent la domination des systèmes par lots

Les fours par lots ont généré 56,05 % des revenus de 2025, appréciés pour leur faible coût par plaquette dans la logique de base, le solaire et les revêtements optiques. Cependant, les outils rouleau à rouleau et spatiaux ont enregistré un TCAC de 16,36 %, reflétant un pivot vers les affichages OLED flexibles, les séparateurs de batteries et les modules solaires bifaciaux qui nécessitent un traitement continu sur bande. Les clusters à plaquette unique restent indispensables dans la logique avancée et la mémoire NAND 3D, où les chambres intégrées sous vide assurent le contrôle des particules. La taille du marché du dépôt en couche mince pour les équipements de dépôt de couches atomiques spatial était de 2,8 milliards USD en 2025 et devrait atteindre 6 milliards USD d'ici 2031 à mesure que les préoccupations de débit s'atténuent.

Le temps de fonctionnement du dépôt de couches atomiques spatial de Beneq a dépassé 85 % en 2024, supprimant un obstacle historique à l'adoption de masse. La plateforme Olympia d'Applied Materials intègre des modules de dépôt de couches atomiques spatial et de dépôt physique en phase vapeur dans un système de transfert partagé, atteignant 1 200 plaquettes par heure pour la passivation TOPCon, une augmentation de productivité 15× par rapport aux réacteurs par lots. La pulvérisation magnétron rouleau à rouleau chez Von Ardenne revêt de l'oxyde d'indium-zinc sur du polyimide à un taux de 20 m min⁻¹, permettant des téléphones pliables avec un rayon de courbure de 3 mm. La plateforme ENAS de Canon Anelva intègre l'apprentissage automatique dans le contrôle de la puissance de pulvérisation, réduisant la variation d'épaisseur à environ 1,5 % sur des plaquettes de 300 mm, facilitant ainsi les fenêtres de procédé pour les interconnexions en cuivre sub-10 nm.

Par type de matériau déposé : les nitrures et carbures progressent dans l'électronique de puissance

Les métaux et alliages représentaient 37,22 % du volume de 2025, portés par le cuivre, l'aluminium et le titane. Les nitrures et carbures ont affiché un TCAC de 17,01 % en raison des barrières en nitrure de titane, des dissipateurs thermiques en nitrure d'aluminium et des interfaces en carbure de silicium. La taille du marché du dépôt en couche mince pour les seuls nitrures a dépassé 6 milliards USD en 2025. Les oxydes restent indispensables pour les diélectriques et la passivation, tandis que les composés 2D, tels que le disulfure de molybdène et le nitrure de bore hexagonal, gagnent une traction précoce dans les dispositifs neuromorphiques et quantiques.

L'Endura Volta d'Applied Materials a déposé du nitrure de titane avec une couverture de marche de 90 % dans des tranchées 2:1, permettant au nœud 3 nm de TSMC de gagner 15 % de vitesse par rapport aux références en nitrure de tantale. La conductivité thermique de 285 W m⁻¹ K⁻¹ du nitrure d'aluminium améliore les amplificateurs radiofréquence GaN, et le réacteur AIX G5 WW C d'Aixtron a atteint une uniformité de film de ±3 % sur des plaquettes de carbure de silicium de 200 mm. Des recherches à l'Université d'Osaka ont montré que les oxydes recuits à l'oxyde nitrique sur le carbure de silicium réduisent les pièges d'interface en dessous de 1×10¹¹ cm⁻² eV⁻¹, une mesure critique pour les onduleurs de traction de véhicules électriques.

Par secteur d'utilisation finale : le photovoltaïque accélère au-delà de la croissance des semi-conducteurs

Les semi-conducteurs ont absorbé 41,35 % des dépenses de 2025 mais croîtront à un rythme plus lent que le photovoltaïque, qui affiche un TCAC de 17,74 % grâce aux architectures TOPCon et hétérojonction qui nécessitent une passivation à l'oxyde d'aluminium par dépôt de couches atomiques. La demande photovoltaïque a porté la taille du marché du dépôt en couche mince pour les applications solaires à 5,7 milliards USD en 2025. Les dispositifs médicaux, l'optique et l'outillage industriel complètent la demande avec des revêtements spéciaux qui commandent des marges plus élevées par équivalent plaquette.

Les modules TOPCon de Longi ont atteint une efficacité de 25,5 % grâce à la passivation arrière par dépôt de couches atomiques, augmentant le rendement énergétique par surface de 1,5 point de pourcentage. LG Energy Solution revêt des séparateurs en polyéthylène de 1,2 m de large à un taux de 5 m/min⁻, couvrant 500 MWh de production de batteries annuellement. Dans la technologie médicale, des couches d'hydroxyapatite de 200 nm ont prolongé l'intégrité des stents en magnésium de 3 à 12 mois, ouvrant un nouveau segment d'outils premium. Les affichages OLED nécessitent une encapsulation par dépôt de couches atomiques, offrant une transmission de vapeur d'eau inférieure à 1 × 10⁻⁶ g m⁻² jour⁻¹, telle qu'adoptée par les téléviseurs QD-OLED de Samsung Display.

Analyse géographique

La région Asie-Pacifique contrôlait 44,78 % des revenus de 2025, portée par les expansions de fabrication chez TSMC, Samsung et plusieurs fonderies chinoises. Les dépenses d'investissement dans la région ont dépassé 36 milliards USD, TSMC seul représentant une part significative, dont 25 % étaient réservés aux équipements de dépôt. La Chine a augmenté son autosuffisance en équipements à 28 % en 2024, les outils AMEC étant intégrés dans les lignes 14 nm de SMIC. Les subventions sud-coréennes de 20 000 milliards KRW ont soutenu les montées en cadence HBM de SK Hynix qui ont commandé 120 réacteurs de dépôt de couches atomiques. L'alliance Rapidus du Japon a acheté 30 outils pour la R&D de grille à grille, tirant parti de l'expertise d'IBM et de l'IMEC.

L'Amérique du Nord rebondit sous la loi CHIPS. Intel et TSMC Phoenix installeront plus de 300 réacteurs d'ici 2026, tandis que la fonderie DRAM de Micron à New York prévoit d'utiliser 80 outils de dépôt de couches atomiques pour les diélectriques de condensateurs. Applied Materials a posé la première pierre d'une usine de 4 milliards USD dans le Montana pour répondre à cette demande, ajoutant 200 000 pieds carrés de salles blanches. L'Europe se concentre sur les semi-conducteurs de puissance et composés ; la fonderie d'Infineon à Dresde et la coentreprise européenne de TSMC ajoutent 60 outils de dépôt physique en phase vapeur et de dépôt chimique en phase vapeur pour le carbure de silicium et les interconnexions en cuivre. Les méga-projets solaires du Moyen-Orient, tels que l'appel d'offres de 20 GW de l'Arabie saoudite, commandent des lignes de pulvérisation à grande surface auprès de Von Ardenne et Singulus, étendant ainsi la part régionale. L'Amérique du Sud et l'Afrique restent naissantes, mais bénéficient indirectement des importations de panneaux solaires de base qui reposent sur la capacité de fabrication asiatique. Les instituts de recherche régionaux explorent le dépôt de couches atomiques rouleau à rouleau pour les capteurs flexibles, développant un savoir-faire local qui pourrait se traduire par des ventes d'équipements modestes après 2030. Collectivement, ces régions émergentes représentent moins de 5 % des revenus actuels, mais offrent une longue traîne d'opportunités une fois que les courbes de coûts baissent.

Paysage concurrentiel

La concentration du marché est modérée, les cinq premiers fournisseurs représentant 65 % des revenus de 2024. Applied Materials, Lam Research et Tokyo Electron dominent le marché des clusters à plaquette unique, tandis qu'ASM International et Veeco se concentrent sur les niches de dépôt de couches atomiques et de dépôt chimique en phase vapeur organométallique. Beneq, Picosun et Kurt J. Lesker prospèrent dans les systèmes de dépôt de couches atomiques spatial et à l'échelle de la R&D. L'intensité concurrentielle augmente à mesure que les clients exigent des plateformes intégrées de dépôt-gravure-métrologie qui réduisent l'empreinte et prennent en charge le contrôle en temps réel. Le remplissage sélectif de tungstène Striker de Lam Research illustre l'expansion horizontale au-delà de la gravure.

Le débit, l'uniformité et l'efficacité des précurseurs restent les principaux facteurs de différenciation. La plateforme Olympia d'Applied Materials a atteint 98 % d'utilisation du triméthylaluminium, réduisant le coût TOPCon par plaquette à 0,12 USD. La suite d'IA de Lam Research a réduit les temps d'arrêt à 3 %, et Tokyo Electron a déposé 87 brevets de dépôt de couches atomiques en 2024, avec un accent sur les flux à zone sélective. Les concurrents plus petits perturbent les niches : le système de graphène rouleau à rouleau de CVD Equipment a remporté un contrat européen de batteries à un coût d'investissement 60 % inférieur aux solutions par lots. Les courses aux brevets débordent dans les précurseurs, où ASM International a obtenu des droits sur les chimies de dépôt de couches atomiques plasma à haute pression de vapeur, éliminant le besoin de lignes chauffées.

La localisation de la chaîne d'approvisionnement remodèle la concurrence. AMEC a reçu des commandes de 180 millions USD de SMIC pour des clusters de gravure-dépôt Prismo HiT3 après le resserrement des contrôles à l'exportation américains. La coentreprise de Beneq avec Longi construira 100 outils de dépôt de couches atomiques spatial annuellement à Xi'an, réduisant les délais de livraison de 50 %. Oerlikon Balzers a ajouté dix unités de revêtement rapide en Allemagne pour répondre aux revêtements d'outils, démontrant que le dépôt physique en phase vapeur industriel continue de croître sous l'égide de la fabrication liée à la transition énergétique.

Leaders du secteur du dépôt en couche mince

Applied Materials Inc.

Lam Research Corporation

Tokyo Electron Limited

ASM International NV

Veeco Instruments Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Applied Materials s'est engagé à investir 4 milliards USD pour étendre la fabrication d'outils de dépôt à Kalispell, Montana

- Septembre 2025 : Lam Research a remporté un contrat de 1,2 milliard USD auprès de Samsung Foundry pour des outils de dépôt de cobalt et de ruthénium à 1,4 nm

- Août 2025 : Tokyo Electron a présenté Tactras Vigus, fusionnant le dépôt de couches atomiques, la gravure de couches atomiques et la métrologie dans un seul cluster, avec 25 unités commandées par TSMC

- Juillet 2025 : ASM International a acquis Forge Nano pour 320 millions USD afin d'accéder aux réacteurs de dépôt de couches atomiques spatial pour les cathodes de batteries

Portée du rapport mondial sur le marché du dépôt en couche mince

Le rapport sur le marché du dépôt en couche mince est segmenté par technologie de dépôt (dépôt physique en phase vapeur, dépôt chimique en phase vapeur, dépôt de couches atomiques, techniques hybrides et émergentes), type d'équipement (systèmes par lots, outils cluster à plaquette unique, systèmes rouleau à rouleau et spatiaux, lignes de production en ligne), type de matériau déposé (métaux et alliages, oxydes, nitrures et carbures, matériaux composés et 2D), secteur d'utilisation finale (semi-conducteurs et micro-électronique, photovoltaïque et stockage d'énergie, dispositifs médicaux et soins de santé, optique et affichage, outils et composants industriels), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur en USD.

| Dépôt physique en phase vapeur (PVD) |

| Dépôt chimique en phase vapeur (CVD) |

| Dépôt de couches atomiques (ALD) |

| Techniques hybrides et émergentes |

| Systèmes par lots |

| Outils cluster à plaquette unique |

| Systèmes rouleau à rouleau et spatiaux |

| Lignes de production en ligne |

| Métaux et alliages |

| Oxydes |

| Nitrures et carbures |

| Matériaux composés et 2D |

| Semi-conducteurs et micro-électronique |

| Photovoltaïque et stockage d'énergie |

| Dispositifs médicaux et soins de santé |

| Optique et affichage |

| Outils et composants industriels |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par technologie de dépôt | Dépôt physique en phase vapeur (PVD) | ||

| Dépôt chimique en phase vapeur (CVD) | |||

| Dépôt de couches atomiques (ALD) | |||

| Techniques hybrides et émergentes | |||

| Par type d'équipement | Systèmes par lots | ||

| Outils cluster à plaquette unique | |||

| Systèmes rouleau à rouleau et spatiaux | |||

| Lignes de production en ligne | |||

| Par type de matériau déposé | Métaux et alliages | ||

| Oxydes | |||

| Nitrures et carbures | |||

| Matériaux composés et 2D | |||

| Par secteur d'utilisation finale | Semi-conducteurs et micro-électronique | ||

| Photovoltaïque et stockage d'énergie | |||

| Dispositifs médicaux et soins de santé | |||

| Optique et affichage | |||

| Outils et composants industriels | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché du dépôt en couche mince d'ici 2031 ?

Le marché devrait atteindre 56,35 milliards USD d'ici 2031, reflétant un TCAC de 14,56 %

Quelle technologie de dépôt connaît la croissance la plus rapide ?

Le dépôt de couches atomiques progresse à un TCAC de 17,18 % en raison de son rôle dans la fabrication de transistors et de condensateurs sub-3 nm

Pourquoi l'Asie-Pacifique est-elle la plus grande région pour le dépôt en couche mince ?

Les investissements concentrés de TSMC, Samsung et des fonderies chinoises représentent 44,78 % de la part régionale et un taux de croissance de 16,92 %.

Comment les incitations de type CHIPS affectent-elles la demande en équipements ?

Les subventions aux États-Unis, dans l'UE, en Inde et au Japon accélèrent les achats d'outils nationaux, ajoutant des centaines de réacteurs de dépôt chimique en phase vapeur et de dépôt de couches atomiques aux nouvelles fonderies.

Quel segment de matériaux affiche la croissance la plus élevée ?

Les nitrures et carbures affichent un TCAC de 17,01 %, portés par les barrières en nitrure de titane et les dissipateurs thermiques en nitrure d'aluminium pour l'électronique de puissance.

Comment les fournisseurs atténuent-ils les pénuries d'hélium ?

Les fonderies installent des systèmes de récupération d'hélium en circuit fermé, tandis que les fabricants d'outils reconçoivent les réacteurs pour des débits plus faibles, limitant les pics de charges d'exploitation.

Dernière mise à jour de la page le: