Taille et part du marché de la logistique alimentaire en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 315.5 Milliards de dollars |

| Taille du Marché (2026) | 328.60 Milliards de dollars |

| Taille du Marché (2031) | 397.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique alimentaire en Asie Pacifique par Mordor Intelligence

La taille du marché de la logistique alimentaire en Asie Pacifique devrait augmenter de 315,5 milliards USD en 2025 à 328,60 milliards USD en 2026 et atteindre 397,5 milliards USD d'ici 2031, avec un TCAC de 3,88 % sur la période 2026-2031.

La distribution régionale évolue des circuits de gros traditionnels vers des corridors de chaîne du froid orchestrés numériquement, qui positionnent les produits frais, les produits laitiers réfrigérés et les protéines surgelées à proximité de la demande. L'évolution des cadres de sécurité alimentaire pousse à la standardisation du contrôle de température et de la traçabilité, ce qui stimule l'adoption de la télémétrie et de la gestion de la qualité sur le marché de la logistique alimentaire en Asie Pacifique. Le commerce électronique et le commerce rapide compriment les délais de livraison et élargissent les empreintes de micro-exécution avec des capacités réfrigérées et surgelées à proximité des centres urbains. Les gouvernements associent la facilitation du commerce numérique à des investissements ciblés dans la logistique, notamment des priorités en matière d'entreposage frigorifique dans les feuilles de route à long terme qui renforcent les marges des producteurs et réduisent les pertes après récolte. L'attention accrue portée aux risques régionaux de maladies d'origine alimentaire accélère l'adoption de protocoles de température communs et de normes d'inspection qui reconfigurent les services sur le marché de la logistique alimentaire en Asie Pacifique.

Principaux enseignements du rapport

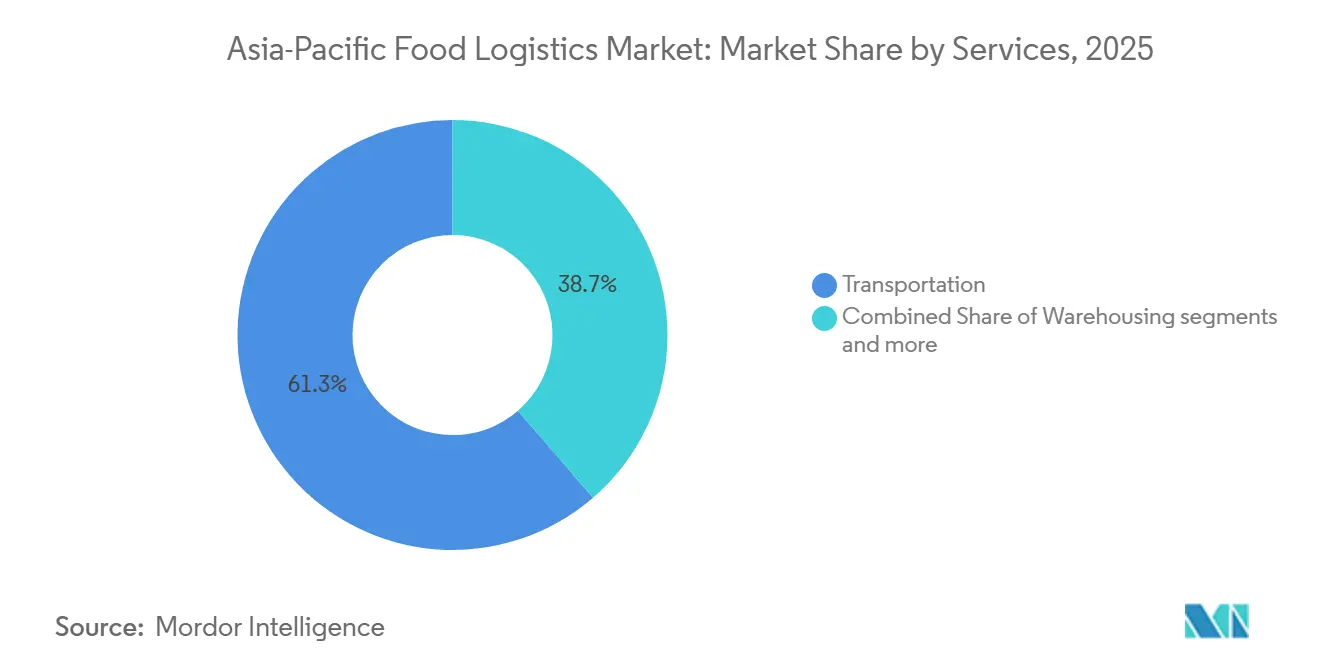

- Par services, le transport détenait 61,34 % de la part du marché de la logistique alimentaire en Asie Pacifique en 2025, tandis que les services à valeur ajoutée et autres solutions logistiques devraient se développer à un TCAC de 5,41 % jusqu'en 2031.

- Par type de contrôle de température, la chaîne du froid représentait 64,31 % de la taille du marché de la logistique alimentaire en Asie Pacifique en 2025 et devrait croître à un TCAC de 4,67 % jusqu'en 2031.

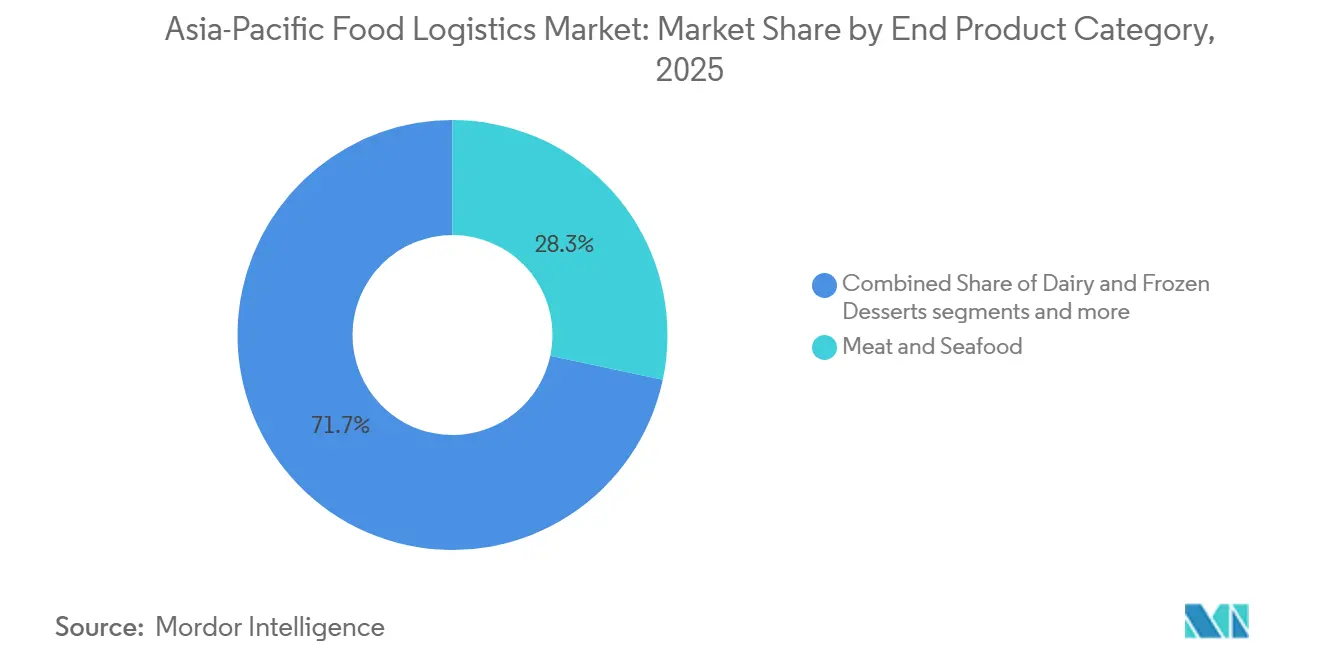

- Par catégorie de produit final, la viande et les fruits de mer étaient en tête avec une part de 28,34 % en 2025, et les produits laitiers et desserts surgelés devraient afficher la croissance la plus rapide à un TCAC de 5,89 % jusqu'en 2031.

- Par géographie, la Chine représentait 39,12 % de la part en 2025, tandis que l'Inde devrait croître à un TCAC de 6,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique alimentaire en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Investissements étrangers et modernisation logistique | +0.8% | Vietnam, Philippines, Singapour, Inde | Moyen terme (2-4 ans) |

| Essor du commerce électronique et du commerce rapide | +1.1% | Chine, Singapour, Indonésie | Court terme (≤ 2 ans) |

| Développement des infrastructures de chaîne du froid | +1.0% | Philippines, Inde, Vietnam avec répercussions en Thaïlande, Malaisie | Moyen terme (2-4 ans) |

| Croissance du commerce de détail organisé et du commerce moderne | +0.6% | Vietnam et marchés principaux de l'ASEAN | Moyen terme (2-4 ans) |

| Expansion du commerce alimentaire transfrontalier | +0.7% | Chine, ASEAN, Japon, Corée du Sud, Australie | Long terme (≥ 4 ans) |

| Normes de sécurité et de qualité alimentaires | +0.5% | Chine, Japon, Singapour, Malaisie avec une progression progressive à l'échelle de l'ASEAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements étrangers et modernisation logistique

La feuille de route nationale du Vietnam élève la logistique au rang de secteur économique fondamental et donne la priorité à l'entreposage frigorifique pour les productions agricoles, avec un accent à long terme sur la logistique verte utilisant des énergies propres pour soutenir la chaîne de valeur agroalimentaire. Le Plan numérique pour le secteur des services alimentaires de Singapour propose des parcours d'adoption pour la réconciliation documentaire assistée par IA et les tours de contrôle logistique qui aident les PME à gérer les flux sous température contrôlée avec une meilleure visibilité et sécurité, tout en alignant les besoins en compétences et en cybersécurité du secteur. Le plan interministériel de la Chine vise 80 % de numérisation pour la gestion des entreprises et 75 % de contrôle numérique sur les processus clés des grandes entreprises alimentaires d'ici 2027, soutenu par des projets de démonstration et des scénarios d'application types qui se répercutent sur les opérations logistiques. Ces programmes nationaux définissent une orientation cohérente pour les investissements dans la télémétrie de température, les échanges de données sécurisés et l'automatisation des entrepôts sur le marché de la logistique alimentaire en Asie Pacifique. La modernisation réduit également les écarts de capacité entre les pôles avancés et les corridors émergents où les petits opérateurs font face à des contraintes de financement. À mesure que l'adoption progresse, les attentes en matière de services incluent désormais des enregistrements auditables de la chaîne du froid et une gestion intégrée des exceptions qui renforcent la confiance des acheteurs dans les mouvements sensibles à la température à travers les frontières.

Essor du commerce électronique et du commerce rapide

L'adoption rapide des plateformes d'épicerie en ligne et de repas comprime les délais de livraison et place une prime sur la distribution réfrigérée à courte portée. À Singapour, le commerce électronique devrait doubler entre 2023 et 2030, et le marché des denrées périssables en chaîne du froid devrait doubler d'ici 2034, renforçant la nécessité d'une capacité réfrigérée et surgelée robuste dans les pôles importateurs à forte activité de réexportation. Les tours de contrôle numériques et les commandes automatisées améliorent la coordination entre les achats, la production et la distribution pour soutenir la fiabilité à des intervalles de livraison étroits sur le marché de la logistique alimentaire en Asie Pacifique. La croissance du commerce électronique transfrontalier bénéficie également de l'augmentation de la capacité de fret aérien et de l'extension des capacités de chaîne du froid aux plateformes régionales jusqu'en 2028, aidant les produits alimentaires sensibles au temps à atteindre les consommateurs avec des niveaux de service plus élevés. Les modèles de commerce rapide modifient la conception des réseaux, les opérateurs pré-positionnant des stocks réfrigérés et surgelés dans des centres de micro-exécution pour répondre à des rayons de livraison de trois kilomètres dans les zones urbaines denses. Ces évolutions récompensent les prestataires intégrés capables d'orchestrer la température, la visibilité et les transferts du dernier kilomètre en une seule couche de service sur le marché de la logistique alimentaire en Asie Pacifique.

Développement des infrastructures de chaîne du froid

Les investissements ciblés réduisent les pertes et améliorent les marges des agriculteurs en élargissant l'accès à des installations fiables sous température contrôlée. L'Inde prévoit 436,5 lakh de tonnes métriques de capacité d'entreposage frigorifique et plus de 33 000 véhicules frigorifiques d'ici 2031, tandis que les mesures de transition énergétique pourraient permettre d'économiser 876 GWh par an et de réduire les émissions de 785 ktCO2 grâce à des améliorations d'efficacité qui réduisent le coût du service. L'Indonésie donne la priorité aux ensembles frigorifiques inter-îles, à la chaîne du froid portuaire et aux entrepôts alimentés à l'énergie solaire pour réduire les coûts logistiques au fil du temps, soutenus par une gestion numérique des entrepôts pour un meilleur contrôle des flux. Le Japon fait face à des besoins de réaménagement, la capacité d'utilisation des entrepôts frigorifiques ayant approché la saturation dans les ports clés fin 2024, et une part importante de la superficie au sol ayant au moins 40 ans, ce qui incite à des mises à niveau favorisant l'efficacité énergétique et la fidélité de température. La trajectoire de la Chine comprend 277 millions de mètres cubes de capacité d'entreposage frigorifique en 2025 et une flotte de camions frigorifiques plus importante, avec une forte croissance des camions frigorifiques à nouvelles énergies alignés sur les objectifs de politique bas-carbone. Ces investissements réduisent les goulots d'étranglement et contribuent à standardiser la garantie de température à grande échelle sur le marché de la logistique alimentaire en Asie Pacifique.

Croissance du commerce de détail organisé et du commerce moderne

Les formats de commerce moderne se développent dans les zones urbaines et périurbaines et modifient les schémas de réapprovisionnement, passant des expéditions en vrac à des livraisons segmentées et fréquentes avec un contrôle précis de la température. Les ventes au détail du Vietnam en 2025 ont atteint 7 008,9 billions VND, avec un commerce de détail de marchandises à 5 391 billions VND, et une forte croissance du réseau de magasins prévue en 2026 pour étendre l'accès aux catégories réfrigérées et surgelées dans les zones mal desservies, soit environ 205 milliards USD pour le commerce de détail de marchandises en utilisant le taux de conversion de référence local fourni en 2025 (205 milliards USD). Les détaillants compriment les cycles de commande et augmentent la densité des itinéraires dans les groupes de magasins, ce qui valorise la planification des itinéraires, la disponibilité de la flotte et la documentation qualité sur le marché de la logistique alimentaire en Asie Pacifique. L'adoption numérique dans la fabrication et la distribution soutient également des flux coordonnés, avec une large adoption d'au moins une solution numérique spécifique au secteur à Singapour d'ici 2025, aidant à aligner les stocks avec la capacité de la chaîne du froid. La politique régionale de sécurité alimentaire de l'ASEAN oriente l'harmonisation des contrôles et le renforcement des systèmes nationaux, ce qui aide les opérateurs transfrontaliers à s'aligner sur des attentes communes en matière d'étiquetage, de manutention et de traçabilité au fil du temps.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fragmentation des infrastructures de chaîne du froid | -0.6% | Inde, Indonésie, Thaïlande, Philippines | Court terme (≤ 2 ans) |

| Coûts d'investissement et d'exploitation élevés | -0.8% | Thaïlande, Inde, ensemble de l'ASEAN, avec des effets aigus dans les villes de deuxième rang | Moyen terme (2-4 ans) |

| Complexité et incohérence réglementaires | -0.4% | Membres de l'ASEAN avec des cadres en transition en Chine | Long terme (≥ 4 ans) |

| Défis d'infrastructure et de connectivité | -1.0% | Asie du Sud, Asie du Sud-Est, Asie Pacifique rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des infrastructures de chaîne du froid

La chaîne du froid indienne ne couvre qu'une faible part des besoins en produits frais, et environ les trois quarts de la capacité de stockage en vrac sont concentrés dans des installations mono-produit dédiées à la pomme de terre, qui ne peuvent pas s'adapter à une horticulture diversifiée. La rareté des équipements à la ferme, tels que les unités de pré-refroidissement et les stations de conditionnement, augmente le stress thermique avant que les produits n'entrent dans les réseaux formels et accroît le risque de pertes pendant les saisons de pointe. De nombreuses installations plus anciennes reposent sur des systèmes inefficaces et une mauvaise isolation, ce qui intensifie la consommation d'énergie dans les régions à contraintes énergétiques et limite la capacité à maintenir des contrôles de température précis. En Thaïlande, le fret agricole reste dominé par la route, tandis que les options de transport ferroviaire et fluvial intérieur sont sous-utilisées, ce qui maintient les coûts logistiques élevés par rapport aux références internationales et augmente l'exposition aux écarts de température sur les itinéraires plus longs. L'absence de réseaux intégrés et la distribution inégale des capacités obligent les exportateurs à assembler plusieurs prestataires sur le premier kilomètre, le transport principal, le stockage et les processus frontaliers. Ces transferts augmentent à la fois le temps d'immobilisation et le risque de température, ce qui limite les résultats en termes de qualité sur le marché de la logistique alimentaire en Asie Pacifique.

Coûts d'investissement et d'exploitation élevés

La mise à niveau vers une réfrigération efficace, une alimentation renouvelable et l'automatisation nécessite des investissements initiaux importants qui sont plus difficiles à justifier en dehors des grands nœuds de volume. En Inde, les entrepôts frigorifiques plus anciens représentent une grande part de la consommation d'énergie du secteur, tandis que les flottes de véhicules frigorifiques ajoutent une autre part significative, ce qui amplifie la sensibilité aux tarifs et aux prix du diesel. L'instabilité du réseau électrique dans les zones rurales nécessite souvent des générateurs diesel, ce qui augmente le coût unitaire de l'énergie et complique les objectifs de faibles émissions sur le marché de la logistique alimentaire en Asie Pacifique. La demande en infrastructures de transport en Asie Pacifique devrait être soutenue jusqu'en 2035, selon les projections de l'Observatoire asiatique des transports, ce qui pèse sur les budgets publics et allonge les délais pour les actifs routiers et ferroviaires de soutien qui réduisent la dépendance coûteuse à la route. Les opérateurs sur les marchés matures font également face à des contraintes de main-d'œuvre persistantes et à de faibles marges de transport, ce qui réduit l'appétit pour des expansions spéculatives d'entrepôts frigorifiques même lorsque les exportations restent résilientes. Ces contraintes ralentissent la transition vers des installations hautement automatisées et économes en énergie en dehors des pôles principaux et maintiennent les processus manuels en place, ce qui peut limiter la précision de la température pendant les périodes de fort volume sur le marché de la logistique alimentaire en Asie Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par services : la route domine, les solutions à valeur ajoutée s'accélèrent

Le transport représentait 61,34 % de la part du marché de la logistique alimentaire en Asie Pacifique en 2025, et les services à valeur ajoutée et autres solutions logistiques devraient se développer à un TCAC de 5,41 % jusqu'en 2031 pour la taille du marché de la logistique alimentaire en Asie Pacifique. La route transporte la majorité des charges agricoles en Thaïlande, où le rail est sous-utilisé malgré ses avantages en termes de coût par tonne-kilomètre, ce qui maintient la dépendance aux actifs flexibles du dernier kilomètre pour un réapprovisionnement fréquent en petits lots. Le service Reefer Express dédié de l'Inde reliant ICD Kanpur et le port de Mundra a été lancé en mars 2026 pour fournir un corridor ferroviaire avec des contrôles de température plus stricts et des économies de carburant sur les longues liaisons domestiques avec des transferts d'exportation fiables. Les empreintes d'entreposage se développent pour soutenir l'exécution omnicanale, notamment des espaces sous température contrôlée dans les pôles régionaux pouvant gérer des flux multi-catégories pour la distribution régionale et transfrontalière. Les solutions à valeur ajoutée regroupent désormais le pré-refroidissement, le portionnement, l'étiquetage et les contrôles documentaires automatisés pour réduire les transferts et améliorer la visibilité, ce qui correspond aux attentes des acheteurs en matière d'orchestration intégrée de la chaîne du froid sur le marché de la logistique alimentaire en Asie Pacifique. Les certifications telles que ISO 9001 et ISO 22000 deviennent des prérequis courants pour les acheteurs multinationaux, ce qui pousse les prestataires à formaliser les procédures qualité et à maintenir une documentation robuste sur toutes les lignes de service.

Le fret aérien soutient les denrées périssables à haute valeur ajoutée nécessitant des connexions internationales rapides, et les mises à niveau du réseau comme l'extension du réseau de chaîne du froid par fret aérien de DHL connectent plus de 30 pôles conformes aux bonnes pratiques de distribution avec des routes supplémentaires ciblées en Asie. Les volumes de fret aérien régional devraient augmenter jusqu'en 2028, ce qui soutient des cycles plus courts pour les expéditions transfrontalières de produits frais et réfrigérés. Les routes maritimes restent centrales pour les mouvements de marchandises en vrac, et les volumes entrants de produits alimentaires et de boissons de Hong Kong début 2025 confirment une demande stable pour la distribution maritime. Le transport routier transfrontalier s'améliore dans le cadre du Système de transit douanier de l'ASEAN, et Kuehne+Nagel a ajouté des tracteurs et des conteneurs en Thaïlande pour répondre à la demande du commerce électronique et des technologies de pointe tout en réduisant les coûts et le temps d'immobilisation aux frontières. Les tours de contrôle numériques promues à Singapour permettent une gestion en temps réel des itinéraires et des performances de température, ce qui réduit la gestion des exceptions et renforce la conformité pour les expéditeurs sur le marché de la logistique alimentaire en Asie Pacifique.

Par type de contrôle de température : l'expansion de la chaîne du froid mène le marché

La logistique de la chaîne du froid représentait 64,31 % du marché en 2025 et devrait se développer à un TCAC de 4,67 % jusqu'en 2031 pour la taille du marché de la logistique alimentaire en Asie Pacifique. Dans les flux de chaîne du froid, les catégories réfrigérées dominent pour les produits laitiers, les plats prêts à consommer, la viande fraîche et les fruits de mer, tandis que les catégories surgelées se développent plus rapidement à mesure que les transformateurs prolongent la durée de conservation pour atteindre les villes de deuxième et troisième rang à un coût de service durable. La norme chinoise sur les produits à base de viande préparée exige un stockage et un transport réfrigérés à 0-4 °C et surgelés à -18 °C ou en dessous, avec des véhicules pré-refroidis et des limites claires sur la hausse de température pendant les opérations de chargement et de déchargement, ce qui formalise les protocoles d'exploitation pour les transporteurs et les dépôts. Le Plan de surveillance des aliments importés FY2025 du Japon intensifie les audits pour les microbes pathogènes dans les produits aquatiques surgelés et les légumes, notamment des programmes d'échantillonnage pour Salmonella spp. et Listeria monocytogenes dans les légumes surgelés non chauffés, ce qui renforce la surveillance de l'intégrité de la chaîne du froid sur les flux entrants. La logistique sans chaîne du froid sert les catégories transformées et stables à température ambiante qui dépendent moins des contrôles de température, mais la préférence des consommateurs pour les produits frais et prêts à cuisiner maintient l'élan de croissance centré sur les segments réfrigérés et surgelés sur le marché de la logistique alimentaire en Asie Pacifique.

Les progrès technologiques soutiennent les remorques multi-températures qui séparent les zones réfrigérées et surgelées au sein d'un même véhicule pour optimiser la densité des itinéraires pour les chargements mixtes. La Chine a déclaré 277 millions de mètres cubes de capacité d'entreposage frigorifique en 2025, ainsi qu'une flotte de camions frigorifiques plus importante et une forte croissance des camions frigorifiques à nouvelles énergies alignés sur les mesures nationales pour une chaîne du froid à faible émission de carbone. La Corée du Sud introduit progressivement des limites sur les réfrigérants pour les systèmes industriels et les camions frigorifiques à partir de 2028, avec un resserrement supplémentaire d'ici 2030, ce qui incite les opérateurs et les équipementiers à passer aux réfrigérants naturels et aux équipements conformes. Ces normes et ces ajouts de capacité élèvent le niveau de référence pour la fiabilité du stockage et du transport principal, ce qui renforce la confiance des acheteurs dans les flux sensibles et réduit les pertes sur le marché de la logistique alimentaire en Asie Pacifique. La capacité installée de l'Inde reste concentrée dans le stockage en vrac mono-produit, ce qui souligne la nécessité de diversifier les infrastructures sous température contrôlée pour soutenir l'horticulture, les produits laitiers, la viande et les circuits prêts à consommer à l'échelle nationale.

Par catégorie de produit final : la viande en tête, les produits laitiers les plus rapides

La viande et les fruits de mer étaient en tête avec une part de 28,34 % en 2025, tandis que les produits laitiers et desserts surgelés devraient afficher la croissance la plus rapide à un TCAC de 5,89 % jusqu'en 2031 pour la taille du marché de la logistique alimentaire en Asie Pacifique. Le contingent tarifaire à taux préférentiel spécifique par pays pour le bœuf en Chine à partir de 2026 influence les décisions d'allocation et les stratégies d'acheminement des importateurs en appliquant un droit supplémentaire de 55 % au-delà des seuils nationaux, ce qui crée de nouvelles contraintes et des besoins de rééquilibrage dans les corridors d'importation. Le Programme national de développement laitier de l'Inde a alloué 2 790 crores INR jusqu'en 2026 pour développer la collecte de lait, étendre le refroidissement en vrac au niveau du village et renforcer les tests en laboratoire pour le contrôle de la qualité, soit 336,1 millions USD à un taux de change moyen supposé de 83 INR par USD en 2025 (336,1 millions USD). Les exportations laitières australiennes ont augmenté en valeur pour atteindre 3,7 milliards AUD en 2025 sur la dernière année rapportée, portées par une demande robuste sur les marchés asiatiques, ce qui soutient des engagements stables en matière d'entreposage frigorifique et de capacité de véhicules frigorifiques dédiés aux flux sortants. Les aliments transformés, les condiments et les produits emballés maintiennent une demande régulière en manutention sous température contrôlée lorsque la qualité ou la durée de conservation nécessite un contrôle thermique, tandis que les ingrédients spéciaux aux plages strictes élargissent les opportunités pour les services à valeur ajoutée sur le marché de la logistique alimentaire en Asie Pacifique.

La surveillance réglementaire des importations de viande continue de se renforcer, les règles d'enregistrement et d'administration de la Chine exigeant que les fabricants et les installations de stockage étrangers maintiennent des systèmes de traçabilité fiables de l'origine jusqu'à la transformation pour les expéditions vers la Chine. La Politique de sécurité alimentaire de l'ASEAN oriente les États membres vers l'harmonisation des mesures et le renforcement des systèmes nationaux de contrôle alimentaire, ce qui soutient un mouvement plus sûr des produits sensibles à la température dans la région, même si l'application reste inégale selon les marchés. La hausse des investissements dans la chaîne du froid et les attentes en matière de documentation numérique renforcent l'intégrité des produits en transit, ce qui favorise les prestataires capables de combiner conformité, visibilité et service réactif sur le marché de la logistique alimentaire en Asie Pacifique. Les programmes publics et privés dans les chaînes d'approvisionnement laitières et protéinées élèvent également les exigences de base en matière de temps, de température et de tests, ce qui fait progresser les normes opérationnelles dans les corridors régionaux.

Analyse géographique

La Chine a ancré la demande régionale avec une part de 39,12 % en 2025, tandis que l'Inde devrait se développer à un TCAC de 6,12 % jusqu'en 2031 sur le marché de la logistique alimentaire en Asie Pacifique. La Chine a atteint 277 millions de mètres cubes de capacité d'entreposage frigorifique en 2025 et a enregistré une croissance rapide des déploiements de camions frigorifiques, notamment des camions frigorifiques à nouvelles énergies qui s'alignent sur les mesures nationales de décarbonation et améliorent la couverture frigorifique du dernier kilomètre. Un programme interministériel a fixé des objectifs de numérisation pour les grandes entreprises alimentaires d'ici 2027, notamment des scénarios d'application types et des projets de démonstration qui s'étendent aux opérations logistiques et aux normes de documentation. Les règles de contingent tarifaire à taux préférentiel de la Chine pour le bœuf attribuent des seuils spécifiques par pays et ajoutent une surtaxe significative pour les volumes dépassant l'allocation, ce qui reconfigure l'acheminement des importations vers des plateformes désignées et des pôles intérieurs conformes.

Le Japon fait face à une utilisation tendue des entrepôts frigorifiques dans les principales villes portuaires où les installations de longue date nécessitent une rénovation pour répondre aux normes énergétiques et d'efficacité, tandis qu'un régime d'inspection des importations rigoureux continue de façonner les protocoles de manutention pour les catégories sensibles. La Corée du Sud traverse un ajustement à court terme des espaces et des loyers, mais dispose de fondamentaux à long terme solides soutenus par des jalons de réduction progressive des réfrigérants en 2028 et 2030 qui stimuleront les mises à niveau des équipements et la modernisation des infrastructures frigorifiques. L'Inde développe sa capacité d'entreposage frigorifique et ses flottes de véhicules frigorifiques et définit des stratégies de transition énergétique pour réduire les pertes et l'intensité énergétique, bien que les infrastructures installées restent concentrées dans le stockage mono-produit, ce qui contraint les flux multi-catégories dans les principaux États producteurs. Le soutien programmatique aux projets de transformation et de chaîne du froid continue d'élargir la conservation, le contrôle de la qualité et le débit le long des corridors alimentaires reliés aux plateformes d'exportation.

L'Australie bénéficie d'exportations diversifiées et d'une demande stable sur les marchés asiatiques pour le bœuf et les produits laitiers, ce qui maintient les engagements en matière d'entreposage frigorifique malgré des pressions persistantes sur les coûts d'exploitation dans les marchés du transport et du travail. L'Indonésie donne la priorité aux ensembles frigorifiques inter-îles, aux capacités portuaires et aux installations alimentées à l'énergie solaire avec des systèmes numériques de gestion d'entrepôts pour réduire les coûts logistiques vers les objectifs nationaux au fil du temps. La Malaisie sert les flux régionaux dans les sciences de la vie et l'alimentation avec des infrastructures sous température contrôlée à proximité du pôle aéronautique de Kuala Lumpur, qui réduit le temps de manutention des marchandises sensibles grâce à des installations conformes aux bonnes pratiques de distribution.

Les Philippines poursuivent un programme national de construction d'entrepôts frigorifiques pour prolonger la durée de conservation des cultures à haute valeur ajoutée et soutenir la demande urbaine à mesure que les habitudes de consommation évoluent, une priorité cohérente avec les programmes pluriannuels d'infrastructure et de sécurité alimentaire. Le marché des denrées périssables en chaîne du froid de Singapour devrait doubler d'ici 2034 avec l'essor du commerce électronique, ce qui accroît le besoin de capacités réfrigérées et surgelées fiables à proximité des principales plateformes et accélère l'adoption d'équipements solaires et électriques dans les entrepôts. La Thaïlande opère comme un pôle transfrontalier dans le Système de transit douanier de l'ASEAN et ajoute des équipements pour servir les flux du commerce électronique et industriels, même si le rail et les voies navigables restent sous-utilisés pour le fret agricole. Le Vietnam vise une croissance à deux chiffres du commerce de détail et maintient de solides performances à l'exportation de fruits de mer avec des catégories surgelées qui soutiennent les expéditions longue distance et une utilisation résiliente des usines. Dans le reste de l'Asie Pacifique, les entreprises logistiques construisent des réseaux domestiques sur les marchés émergents avec des entrepôts frigorifiques multi-sites et des flottes sous température contrôlée pour desservir les nœuds urbains en expansion.

Les cadres réglementaires diffèrent selon les marchés, et les agences centrales en Chine prévoient d'accélérer les révisions des normes de sécurité alimentaire pour les plats préparés, les tests de résidus et le transport en chaîne du froid avec un renforcement de l'application interdépartementale. Le Japon a également rationalisé les soumissions électroniques pour les notifications d'importation répétées à la suite de mises à niveau du système afin d'améliorer la surveillance et le contrôle des denrées alimentaires entrantes dans son cadre de supervision. La politique de sécurité alimentaire de l'ASEAN définit des mécanismes de coordination pour la mise en œuvre de mesures régionales tout au long de la chaîne d'approvisionnement, ce qui soutiendra des mouvements transfrontaliers plus sûrs et plus prévisibles au fil du temps à mesure que les ratifications des membres progressent.

Paysage concurrentiel

Le marché de la logistique alimentaire en Asie Pacifique présente une concurrence modérée en Asie du Sud-Est et des structures plus concentrées en Asie du Nord-Est, avec une différenciation qui évolue vers la visibilité numérique, des flottes plus écologiques et une garantie de température cohérente. Les intégrateurs mondiaux comme DHL, Kuehne+Nagel et DSV s'appuient sur des actifs multimodaux et des technologies de l'information propriétaires pour remporter des contrats à haute valeur ajoutée auprès de marques alimentaires et de plateformes d'exécution rapide qui exigent une visibilité de bout en bout et des contrôles documentés. DHL développe ses réseaux de fret aérien conformes aux exigences de température et investit dans des aéronefs dédiés pour la logistique de santé réglementée, ce qui offre également des capacités applicables aux catégories alimentaires premium et aux denrées périssables sensibles qui dépendent de contrôles stricts du temps et de la température. Kuehne+Nagel a étendu sa capacité transfrontalière dans les corridors du Mékong et de Malaisie dans le cadre du Système de transit douanier de l'ASEAN, ajoutant des tracteurs et des conteneurs pour réduire les coûts et améliorer la fiabilité pour les flux du commerce électronique et des technologies de pointe. DSV a accéléré l'intégration des opérations acquises et annoncé d'importants objectifs de synergies pour 2026, ce qui peut financer de nouvelles améliorations de service et une densification du réseau au fil du temps.

Les leaders régionaux comme Nippon Express déploient le transport routier transfrontalier et la manutention spécialisée en chaîne du froid pour les produits frais et les fruits de mer afin de servir les hôtels et les restaurants, tout en développant les empreintes d'entreposage sous température contrôlée dans les pôles régionaux. Les investissements dans les installations de la zone de Tuas à Singapour ont ajouté de la capacité, des technologies de sécurité des travailleurs et des systèmes de stockage avancés pour augmenter le débit et réduire les émissions en remplaçant les chariots élévateurs diesel par des modèles électriques. Ces évolutions indiquent un glissement régulier vers des réseaux à plus haute densité avec des zones de température plus précises soutenues par la surveillance IoT et les contrôles de qualité automatisés sur le marché de la logistique alimentaire en Asie Pacifique. Le secteur de la logistique alimentaire en Asie Pacifique connaît également une montée en puissance des déploiements de tours de contrôle qui intègrent les données de commande et de stock pour orchestrer les itinéraires et les profils de refroidissement en temps réel.

Les programmes de logistique verte reconfigurent les achats. La Chine a étendu la flotte de camions frigorifiques et a enregistré de fortes hausses des ventes de camions frigorifiques à nouvelles énergies en 2025, alignées sur les mesures nationales pour une chaîne du froid à faible émission de carbone. Les objectifs de réduction progressive des réfrigérants de la Corée du Sud pour les systèmes industriels et les camions frigorifiques incitent à des investissements dans les réfrigérants naturels et les équipements conformes. Les opérateurs adoptent la production solaire sur les toits des entrepôts et passent aux équipements de manutention électriques pour réduire les émissions dans les nœuds principaux, comme en témoigne l'expansion de Tuas à Singapour. À mesure que ces capacités se répandent, les contrats sur le marché de la logistique alimentaire en Asie Pacifique accordent davantage de valeur aux réductions d'émissions documentées parallèlement aux performances de livraison et à la conformité en matière de sécurité alimentaire.

Leaders du secteur de la logistique alimentaire en Asie Pacifique

DHL Supply Chain

Nippon Express Holdings

Kerry Logistics Network

Yusen Logistics (Part of NYK Line)

DSV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : la Container Corporation of India a lancé le premier service de train Reefer Express dédié depuis ICD Kanpur jusqu'au port de Mundra, établissant un corridor ferroviaire direct sous température contrôlée offrant une cohérence de température supérieure pour le trajet d'environ 1 200 km, réduisant les émissions de carbone et la consommation de carburant, et s'intégrant à un réseau d'exportation mondial grâce à des collaborateurs.

- Février 2026 : DHL Group a étendu son réseau de chaîne du froid par fret aérien dédié dans le cadre d'un programme stratégique de 2 milliards EUR, introduisant un avion cargo Boeing 777 dédié et planifiant des routes supplémentaires en Asie avec plus de 30 pôles et plateformes aéronautiques conformes aux bonnes pratiques de distribution connectés.

- Février 2026 : le Bureau de sécurité alimentaire du Conseil d'État de Chine a annoncé des plans pour accélérer les révisions des normes de sécurité alimentaire pour les plats préparés, les tests de résidus et le transport en chaîne du froid, renforçant les cadres réglementaires et l'application interdépartementale.

- Février 2026 : l'Autorité de développement des médias et de l'infocomm de Singapour et Enterprise Singapore ont lancé un Plan numérique pour le secteur de la fabrication alimentaire actualisé qui guide plus de 1 500 fabricants alimentaires et introduit une solution de tour de contrôle logistique, des commandes automatisées assistées par IA et des analyses de fabrication, avec plus de 90 % d'adoption sectorielle d'au moins une solution numérique d'ici 2025.

Périmètre du rapport sur le marché de la logistique alimentaire en Asie Pacifique

Le marché de la logistique alimentaire en Asie Pacifique est segmenté par services (transport, entreposage et services à valeur ajoutée), par type de contrôle de température (chaîne du froid, chaîne sans froid), par catégorie de produit final (viande & fruits de mer, produits laitiers, fruits & légumes, alimentation et boissons, et autres), et par géographie (Chine, Japon, Inde, Corée du Sud, Australie, Asie du Sud-Est et reste de l'Asie Pacifique). Les prévisions de marché sont fournies en valeur (USD).

| Transport | Route |

| Rail | |

| Voie navigable | |

| Aérien | |

| Entreposage | |

| Services à valeur ajoutée et autres |

| Chaîne du froid | Ambiant (15-25 °C) |

| Réfrigéré (2-8 °C) | |

| Surgelé (inférieur à 0 °C) | |

| Chaîne sans froid |

| Viande et fruits de mer |

| Produits laitiers et desserts surgelés |

| Fruits et légumes |

| Alimentation et boissons |

| Autres |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Australie |

| Indonésie |

| Malaisie |

| Philippines |

| Singapour |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Par services | Transport | Route |

| Rail | ||

| Voie navigable | ||

| Aérien | ||

| Entreposage | ||

| Services à valeur ajoutée et autres | ||

| Par type de contrôle de température | Chaîne du froid | Ambiant (15-25 °C) |

| Réfrigéré (2-8 °C) | ||

| Surgelé (inférieur à 0 °C) | ||

| Chaîne sans froid | ||

| Par catégorie de produit final | Viande et fruits de mer | |

| Produits laitiers et desserts surgelés | ||

| Fruits et légumes | ||

| Alimentation et boissons | ||

| Autres | ||

| Par pays (valeur, USD) | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Malaisie | ||

| Philippines | ||

| Singapour | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives du marché de la logistique alimentaire en Asie Pacifique ?

La taille du marché de la logistique alimentaire en Asie Pacifique devrait croître de 315,5 milliards USD en 2025 à 328,6 milliards USD en 2026 et atteindre 397,5 milliards USD d'ici 2031 à un TCAC de 3,88 %.

Quel domaine de service est en tête et lequel connaît la croissance la plus rapide dans la région ?

Le transport était en tête avec une part de 61,34 % en 2025, tandis que les services à valeur ajoutée et autres solutions logistiques devraient afficher la croissance la plus rapide à un TCAC de 5,41 % jusqu'en 2031.

Quelles catégories de produits sont les plus importantes pour la planification des capacités ?

La viande et les fruits de mer étaient en tête avec une part de 28,34 % en 2025, tandis que les produits laitiers et desserts surgelés devraient afficher la croissance la plus rapide à un TCAC de 5,89 % jusqu'en 2031, augmentant les besoins en manutention réfrigérée et surgelée.

Quels marchés sont essentiels pour l'expansion à court terme ?

La Chine détenait 39,12 % de la part en 2025, et l'Inde devrait croître à un TCAC de 6,12 % jusqu'en 2031, ce qui stimulera le développement du stockage, des flottes de véhicules frigorifiques et de la couverture du dernier kilomètre.

Quelles sont les principales forces qui reconfigurent les opérations et les contrats ?

La numérisation, le renforcement des normes de sécurité alimentaire, le commerce rapide et la logistique verte élèvent les attentes en matière de visibilité, de conformité et d'efficacité énergétique dans les réseaux.

Dernière mise à jour de la page le: