Taille et part du marché de la logistique alimentaire au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 31.69 Milliards de dollars |

| Taille du Marché (2025) | 32.99 Milliards de dollars |

| Taille du Marché (2030) | 40.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique alimentaire au Japon par Mordor Intelligence

La taille du marché de la logistique alimentaire au Japon est projetée à 31,69 milliards USD en 2025, 32,99 milliards USD en 2026, et devrait atteindre 40,11 milliards USD d'ici 2031, avec un TCAC de 3,99 % de 2026 à 2031.

Un taux de croissance global mesuré dissimule d'importants changements structurels. Les opérateurs de chaîne du froid pharmaceutique consacrent désormais leur capacité excédentaire aux flux d'épicerie, portant le taux moyen d'utilisation des actifs à 85 % contre une base historique de 68 %, tout en offrant aux expéditeurs de produits frais un accès à une surveillance de qualité pharmaceutique qui réduit les pertes jusqu'à 45 %. Les audits Scope 3 des entreprises ont conduit les multinationales à réduire leurs listes de transporteurs de 30 à 40 % depuis 2024, concentrant les volumes vers les prestataires capables de fournir des données carbone auditées et d'investir dans des flottes à faibles émissions. Les ménages âgés d'une seule personne passent déjà 2,3 commandes d'épicerie par semaine, soit plus du double de la moyenne familiale, obligeant les planificateurs d'itinéraires à orchestrer des livraisons réfrigérées à haute fréquence et faible volume qui remettent en question le modèle classique en étoile.

Principaux enseignements du rapport

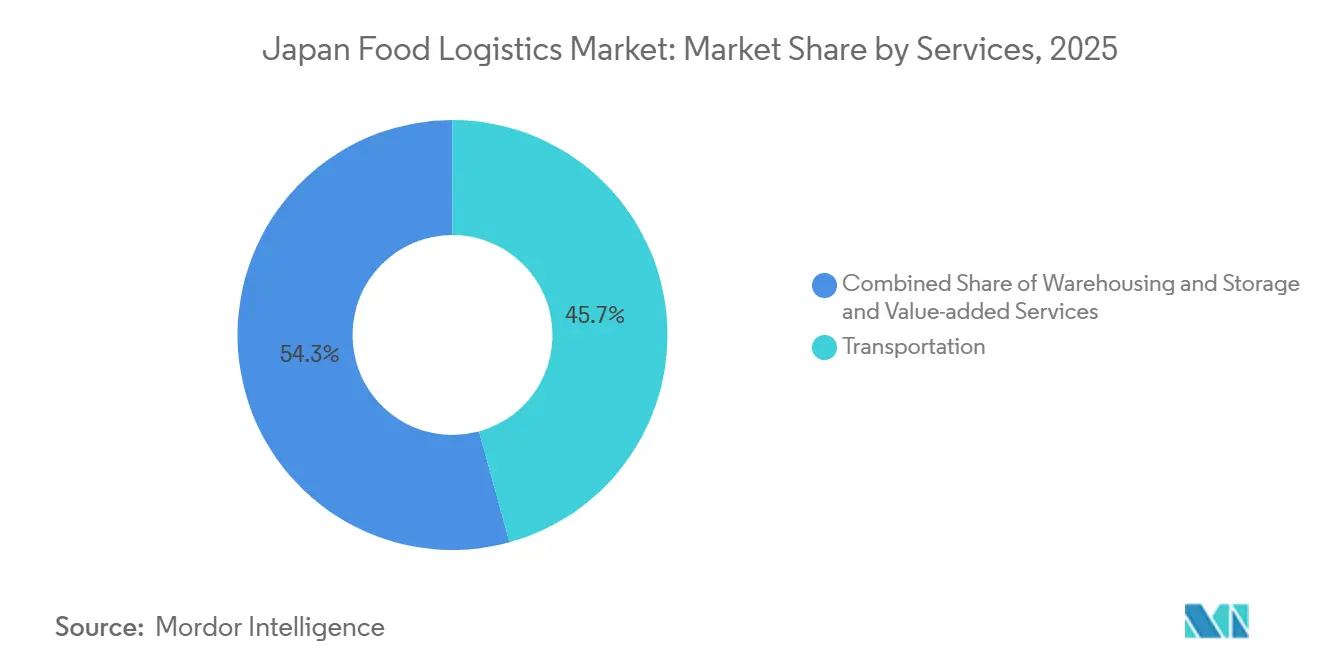

- Par services, le transport représentait 45,72 % de la part du marché de la logistique alimentaire au Japon en 2025, tandis que les services à valeur ajoutée devraient progresser à un TCAC de 6,55 % jusqu'en 2031.

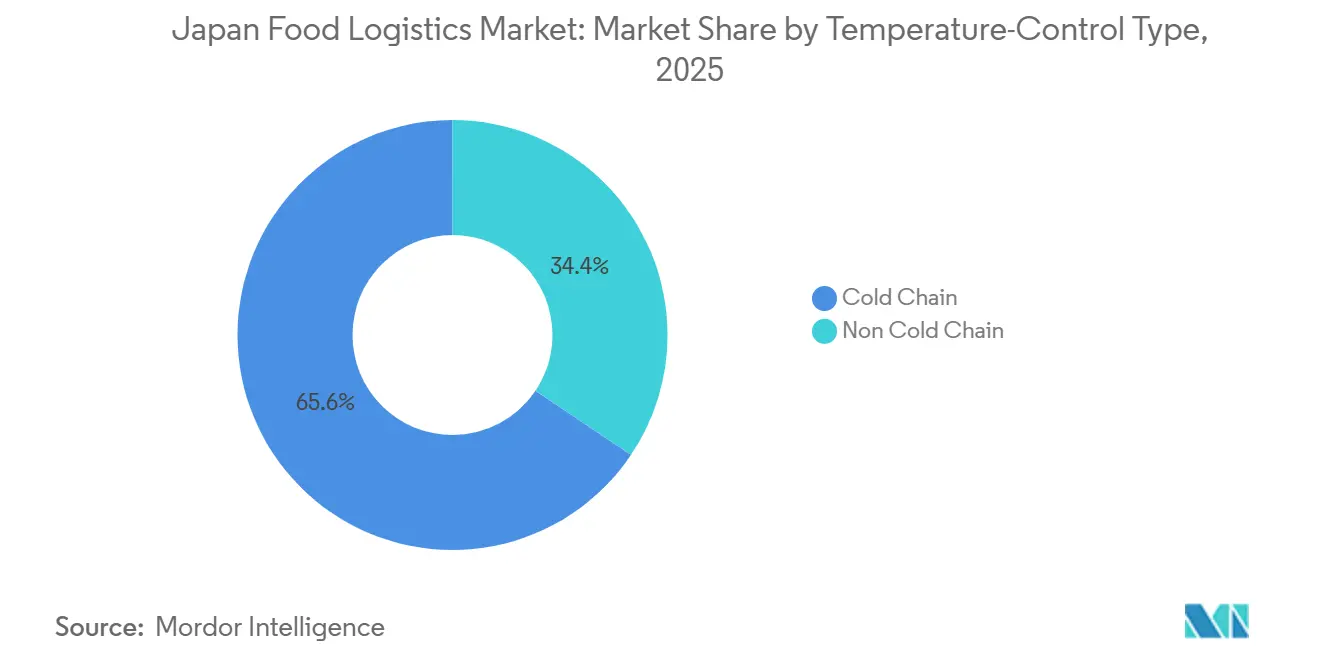

- Par type de contrôle de température, la chaîne du froid représentait 65,59 % de la taille du marché de la logistique alimentaire au Japon en 2025 et se développe à un TCAC de 5,41 % jusqu'en 2031.

- Par catégorie de produit final, la viande, les fruits de mer et la volaille représentaient 32,26 % de la taille du marché de la logistique alimentaire au Japon en 2025 ; les aliments pour animaux de compagnie constituent la catégorie de produit final à la croissance la plus rapide avec un TCAC de 6,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique alimentaire au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la mutualisation des chaînes du froid pharmaceutiques | +0.9% | National, avec concentration dans les pôles pharmaceutiques du Grand Tokyo, d'Osaka et de Nagoya | Moyen terme (2 à 4 ans) |

| Audits d'émissions Scope 3 des entreprises incitant à la consolidation des fournisseurs | +0.7% | National, porté par les fabricants alimentaires multinationaux et les grands distributeurs | Court terme (≤ 2 ans) |

| Vieillissement de la population favorisant les livraisons réfrigérées à haute fréquence et en petits lots | +1.1% | National, avec un impact aigu dans les préfectures rurales et les banlieues métropolitaines | Long terme (≥ 4 ans) |

| Initiatives nationales de stockage de congélateurs pour la sécurité alimentaire | +0.5% | Régional, ciblant les villes portuaires et les centres de distribution intérieurs | Moyen terme (2 à 4 ans) |

| Numérisation des ports réduisant les temps de stationnement des conteneurs réfrigérés | +0.6% | Côtier, axé sur les complexes portuaires de Tokyo, Yokohama, Osaka, Kobe et Nagoya | Court terme (≤ 2 ans) |

| Avantages fiscaux urbains pour les sites de stockage frigorifique vertical automatisé | +0.8% | Métropolitain, avec priorité aux zones industrielles de Tokyo, Osaka et des villes secondaires | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la mutualisation des chaînes du froid pharmaceutiques

Les réseaux hybrides font désormais passer les camions réfrigérés des livraisons de médicaments le matin aux tournées de produits frais l'après-midi, alignant les exigences de 2 à 8 °C pour les deux types de fret et portant les volumes alimentaires à 15-22 % de la capacité des flottes pharmaceutiques[1]« Initiatives pour la sécurité alimentaire », ministère de l'Agriculture, des Forêts et de la Pêche, maff.go.jp . Un contrôle de spécification plus élevé réduit les pertes, prolonge la durée de conservation et soutient une tarification premium pour les importations telles que le saumon norvégien et le bœuf réfrigéré australien. Les opérateurs captent de nouveaux revenus sans investissement en capital majeur, de sorte que les services hybrides devraient continuer à se développer jusqu'à ce que les flottes dédiées exclusivement à l'alimentaire perdent leur compétitivité en termes de coûts.

Audits d'émissions Scope 3 des entreprises incitant à la consolidation des fournisseurs

Nestlé Japon, Unilever et leurs homologues producteurs ont réduit le nombre de transporteurs de 15 à 20 à seulement cinq partenaires stratégiques, réalisant une amélioration de l'intensité carbone de 12 à 18 % par tonne-kilomètre. Les transporteurs proposant des tableaux de bord CO₂ en temps réel, des camions électriques et des tracteurs au GNL remportent des contrats pluriannuels garantissant des volumes de base et cofinançant des projets pilotes de décarbonation. Cette tendance érige des barrières à l'entrée pour les petits transporteurs régionaux dépourvus de capacités de mesure et accélère les opérations de regroupement à mesure que les grands prestataires logistiques tiers acquièrent de la densité de routes.

Vieillissement de la population favorisant les livraisons réfrigérées à haute fréquence et en petits lots

La cohorte des plus de 65 ans au Japon a atteint 29,1 % de la population en 2025, et leurs paniers d'épicerie en ligne sont 60 % plus petits mais commandés plus de deux fois plus souvent. Les prestataires répondent par des centres de micro-exécution dans un rayon de cinq kilomètres autour des quartiers à forte densité de personnes âgées, des casiers à température contrôlée et des moteurs d'itinéraires basés sur l'IA qui réorganisent les arrêts toutes les heures. Le succès repose sur l'équilibre entre la fréquence de livraison et la consolidation des chargements réfrigérés, un domaine où la distribution algorithmique et le suivi multipoint de qualité pharmaceutique permettent des économies mesurables en carburant et en main-d'œuvre.

Initiatives nationales de stockage de congélateurs pour la sécurité alimentaire

Le programme de sécurité alimentaire de 2024 finance 180 000 positions de palettes à -25 °C dans 12 centres de réserve régionaux, prenant en charge 50 % des dépenses d'investissement et 30 % des dépenses d'exploitation annuelles, à condition que les opérateurs fassent tourner les stocks dans les circuits commerciaux avant les dates limites de vente[2]« Développement des infrastructures de chaîne du froid et systèmes d'approvisionnement alimentaire », ministère de l'Agriculture, des Forêts et de la Pêche (MAFF), maff.go.jp . Les prestataires d'entrepôts frigorifiques bénéficient de garanties d'occupation à long terme qui stabilisent les revenus tout en offrant une capacité de débordement aux clients privés lors des pics saisonniers. Les règles de rotation imposées par le gouvernement créent également des flux sortants prévisibles vers les circuits de distribution au détail et en restauration.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des primes d'assurance couvrant les écarts de température | -0.5% | National, avec un impact plus élevé sur le transport réfrigéré longue distance | Court terme (≤ 2 ans) |

| Contraintes de raccordement au réseau électrique pour la réfrigération haute puissance | -0.7% | Zones métropolitaines et industrielles dotées d'infrastructures électriques vieillissantes | Moyen terme (2 à 4 ans) |

| Contraintes liées aux ordonnances sur le bruit des livraisons nocturnes | -0.4% | Zones résidentielles urbaines et quartiers à usage mixte | Long terme (≥ 4 ans) |

| Retards dans le pipeline de certification des systèmes de refroidissement sans HFC | -0.3% | National, affectant les cycles de construction de nouvelles installations et de remplacement des équipements | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des primes d'assurance couvrant les écarts de température

Les primes pour le fret en chaîne du froid ont bondi de 35 à 50 % entre 2024 et 2025, les assureurs exigeant une surveillance IoT continue et des plans d'urgence documentés. Les sinistres atteignent désormais en moyenne 180 000 USD par incident, poussant les petites flottes soit à absorber des coûts de police qui réduisent leurs marges, soit à risquer d'opérer sans assurance. Les grands prestataires logistiques tiers répondent par la maintenance prédictive et des remorques à double compresseur qui satisfont aux listes de contrôle des assureurs et bénéficient de tarifs plus avantageux.

Contraintes de raccordement au réseau électrique pour la réfrigération haute puissance

Le raccordement d'un nouveau congélateur automatisé peut prendre 8 à 14 mois et coûter entre 1,5 et 3,5 millions USD en mises à niveau de transformateurs, car les sous-stations des années 1970 sont proches de leurs limites de charge autour de la baie de Tokyo, de la baie d'Osaka et des couloirs de Nagoya[3]« Politique énergétique et infrastructures », ministère de l'Économie, du Commerce et de l'Industrie, meti.go.jp. Les retards de projet érodent le taux de rendement interne et suscitent des hésitations chez les promoteurs malgré une demande en forte hausse. L'énergie solaire sur site et le stockage par batteries aident, mais ne peuvent pas encore remplacer une alimentation complète du réseau à l'échelle en mégawatts requise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par services : les opérations à valeur ajoutée affichent une croissance premium

Le transport a conservé 45,72 % de la part du marché de la logistique alimentaire au Japon en 2025, ancré par le réseau routier complexe du pays qui soutient le réapprovisionnement quotidien de milliers de supérettes. Pourtant, les services à valeur ajoutée sont clairement en tête, progressant à un TCAC de 6,55 % à mesure que les fabricants poussent le report vers le point de consommation et externalisent la surgélation, l'étiquetage et le conditionnement à des spécialistes de la logistique. La taille du marché de la logistique alimentaire au Japon liée à l'entreposage augmente également à mesure que les centres de distribution automatisés multi-températures combinent stockage et traitement léger, permettant l'exécution des commandes d'épicerie en ligne le lendemain dans les mégapoles.

La renaissance du fret ferroviaire sur le corridor Hokkaido-Honshu permet désormais de réduire le coût unitaire de 15 à 25 % par rapport au transport routier pour le fret congelé en vrac, tandis que le transport maritime couvre les liaisons inter-îles et les importations en vrac. Le transport aérien reste un canal de niche pour les denrées périssables haut de gamme telles que l'oursin et le thon rouge du Pacifique, où l'économie de la durée de conservation justifie les tarifs d'affrètement. Ensemble, les options multimodales offrent aux expéditeurs la flexibilité d'adapter la vitesse, le coût et les objectifs carbone sans compromettre l'intégrité de la chaîne du froid.

Par type de contrôle de température : la domination de la chaîne du froid s'intensifie

La chaîne du froid représente déjà 65,59 % de la taille du marché de la logistique alimentaire au Japon en 2025 et progresse à un TCAC de 5,41 %, prouvant que les catégories réfrigérées et congelées sous-tendent à la fois l'échelle actuelle et la croissance incrémentale. Le stockage congelé en dessous de 0 °C est le nœud le plus important, reflétant la culture établie des aliments surgelés au Japon, mais les services réfrigérés à 2-8 °C surpassent désormais en croissance grâce aux plateformes de kits repas et aux applications d'épicerie le jour même. Les centres de distribution automatisés multi-températures unifiés permettent aux opérateurs de co-localiser des crevettes surgelées, du yaourt réfrigéré et des crackers de riz ambiants, maximisant l'utilisation du volume et la densité des itinéraires tout en simplifiant la conformité au titre de la loi sur l'hygiène alimentaire[4]« Aperçu du secteur », Association japonaise des aliments surgelés, reishokukyo.or.jp.

La logistique ambiante reste indispensable pour les sauces stables à température ambiante et le thé prêt à boire, bien que les propriétaires de marques réservent de plus en plus d'espace climatisé pour prolonger la durée de conservation et se prémunir contre les pics de chaleur estivaux. Les enregistreurs thermiques numériques intégrés dans les flottes génèrent des pistes d'audit granulaires que les régulateurs et les équipes d'assurance qualité des marques considèrent désormais comme standard.

Par catégorie de produit final : la premiumisation des aliments pour animaux de compagnie redéfinit les exigences de manutention

La viande, les fruits de mer et la volaille ont conservé 32,26 % des volumes de 2025, portés par les préférences nationales en matière de protéines et des réglementations strictes en matière de sécurité qui ancrent les flux réfrigérés. Cependant, les aliments pour animaux de compagnie surpassent toutes les autres catégories, progressant à un TCAC de 6,84 % à mesure que les propriétaires adoptent des repas frais réfrigérés et des régimes crus congelés. Ces références nécessitent une séparation des aliments humains, une documentation HACCP différente et parfois des tests de pathogènes spécifiques aux espèces, ce qui incite les prestataires logistiques à construire des chambres dédiées et des protocoles de flux de travail codés par couleur.

Les produits laitiers et les desserts glacés affichent des gains réguliers grâce aux importations de fromages premium et aux lancements de yaourts axés sur la santé, tandis que les flux horticoles se heurtent à la sensibilité à l'éthylène qui impose des plans de chargement séparés. Les aliments transformés maintiennent leur échelle mais font face à une pression sur les marges à mesure que les consommateurs se tournent vers des alternatives « fraîches réfrigérées », incitant les fabricants à lancer de nouvelles lignes de chaîne du froid qui augmentent la demande globale d'espace réfrigéré sur le marché de la logistique alimentaire au Japon.

Analyse géographique

Le Grand Tokyo, Osaka-Kobe et Nagoya absorbent collectivement près de 65 % de la demande alimentaire nationale, ancrant la plus forte concentration d'entrepôts réfrigérés et de plateformes de transbordement le long des autoroutes côtières artérielles. Le cluster de la baie de Tokyo accueille d'importants flux d'importation de fruits de mer congelés et de produits frais, s'appuyant sur les complexes de congélation de Chiba et Kanagawa à proximité pour le dédouanement immédiat et le réapprovisionnement des magasins le jour même. La baie d'Osaka reproduit ce modèle pour l'ouest de Honshu, tout en canalisant simultanément le trafic de transbordement reliant les feeders de Corée du Sud et de Chine orientale.

Hokkaido fournit des produits laitiers, des céréales et des fruits de mer au continent, en s'appuyant sur des services de ferry et de rail réfrigéré dédiés qui maintiennent une intégrité porte-à-porte de 18 à 24 heures depuis les fermes de Sapporo jusqu'aux dépôts de Tokyo. Les ports de Kyushu se spécialisent dans la consolidation des importations asiatiques et les flux sortants de bétail, soutenus par de nouveaux entrepôts frigorifiques à Fukuoka et Kagoshima qui raccourcissent les cycles de préparation à l'expédition pour les exportateurs de porc.

Les villes secondaires Sendai, Hiroshima, Sapporo et Fukuoka utilisent des incitations municipales pour développer des plateformes régionales à température contrôlée. Ces plateformes soutiennent les canaux de vente directe aux consommateurs en dehors des zones de chalandise des mégapoles, réduisent les trajets à vide et servent de nœuds de résilience aux catastrophes dans le cadre de la doctrine nationale de sécurité alimentaire. Cette diversification géographique disperse la pression sur les capacités loin du corridor traditionnel du Tokaido et élargit l'empreinte opérationnelle du marché de la logistique alimentaire au Japon.

Paysage concurrentiel

Le marché de la logistique alimentaire au Japon affiche une concentration modérée : les cinq premiers opérateurs Yamato Transport, Nippon Express, Nichirei Logistics, Senko Group et Konoike Transport contrôlent collectivement environ 40 à 45 % des revenus, laissant une marge suffisante pour les spécialistes régionaux et les entrants portés par la technologie. Les acteurs établis disposent de portefeuilles de services de bout en bout couvrant la route, le rail, la mer et l'air, ainsi que des réseaux de centres de distribution automatisés permettant des solutions à facture unique attractives pour les propriétaires de marques qui réduisent leurs listes de transporteurs.

La capacité numérique et la différenciation en matière de durabilité priment désormais sur la simple échelle. L'adoption de CargoWise par les grands transitaires standardise les flux de travail, améliore les délais de dédouanement et ouvre des API pour les tableaux de bord de suivi du CO₂ qui alimentent directement les rapports Scope 3 des expéditeurs. Les projets pilotes de véhicules utilitaires légers électriques dans les banlieues de Tokyo réduisent le bruit et les émissions pour les livraisons réfrigérées du dernier kilomètre, tandis que les tracteurs alimentés au GNL desservent les axes principaux entre Tokyo, Nagoya et Osaka.

Les manœuvres stratégiques comprennent le rachat de HAVI Supply Chain par Mitsui pour pénétrer le segment de la restauration rapide, le lancement par Yamato d'un avion cargo dédié pour le commerce électronique de produits frais livrés de nuit, et le partenariat de DHL avec Temu pour intégrer les vendeurs d'épicerie transfrontaliers dans son réseau de chaîne du froid. Les fusions-acquisitions restent actives, les acteurs bien capitalisés rachetant des entrepôts frigorifiques familiaux à Kyushu et dans le Tohoku, élevant la barrière à l'entrée du marché de la logistique alimentaire au Japon pour les nouveaux entrants sans infrastructure établie.

Leaders du secteur de la logistique alimentaire au Japon

Yamato Transport Co., Ltd.

Nippon Express Holdings Inc.

Nichirei Logistics Group Inc.

Konoike Transport Co., Ltd.

Senko Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : DHL Group et Temu ont formé une alliance stratégique pour accélérer l'exécution des commandes d'épicerie transfrontalières en ligne au Japon, intégrant des segments aériens et routiers à température contrôlée pour les produits alimentaires spécialisés.

- Décembre 2024 : Nippon Express a lancé Protect Box Global, une solution d'emballage isolant à surveillance en temps réel destinée aux exportateurs premium d'aliments et de produits pharmaceutiques.

- Octobre 2024 : Mitsui a acquis HAVI Supply Chain Solutions pour 180 millions USD, ajoutant une expertise logistique nationale dans la restauration rapide à son portefeuille.

- Juin 2024 : Yamato Transport a déployé son propre avion cargo pour accélérer la livraison de nuit de produits frais premium à travers le Japon.

Périmètre du rapport sur le marché de la logistique alimentaire au Japon

| Transport | Route |

| Rail | |

| Mer et voies navigables intérieures | |

| Air | |

| Entreposage et stockage | |

| Services à valeur ajoutée (surgélation, étiquetage, gestion des stocks, etc.) |

| Chaîne du froid | Ambiant (15-25 °C) |

| Réfrigéré (2–8 °C) | |

| Congelé (inférieur à 0 °C) | |

| Hors chaîne du froid |

| Viande, fruits de mer et volaille |

| Produits laitiers et desserts glacés (lait, crème glacée, beurre, etc.) |

| Horticulture (fruits et légumes frais) |

| Produits alimentaires transformés |

| Aliments pour animaux de compagnie |

| Autres (pâtes à tartiner, assaisonnements, vinaigrettes, aliments spécialisés et fonctionnels, etc.) |

| Par services | Transport | Route |

| Rail | ||

| Mer et voies navigables intérieures | ||

| Air | ||

| Entreposage et stockage | ||

| Services à valeur ajoutée (surgélation, étiquetage, gestion des stocks, etc.) | ||

| Par type de contrôle de température | Chaîne du froid | Ambiant (15-25 °C) |

| Réfrigéré (2–8 °C) | ||

| Congelé (inférieur à 0 °C) | ||

| Hors chaîne du froid | ||

| Par catégorie de produit final | Viande, fruits de mer et volaille | |

| Produits laitiers et desserts glacés (lait, crème glacée, beurre, etc.) | ||

| Horticulture (fruits et légumes frais) | ||

| Produits alimentaires transformés | ||

| Aliments pour animaux de compagnie | ||

| Autres (pâtes à tartiner, assaisonnements, vinaigrettes, aliments spécialisés et fonctionnels, etc.) | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la logistique alimentaire au Japon d'ici 2031 ?

Les prévisions indiquent que la taille du marché de la logistique alimentaire au Japon atteindra 40,11 milliards USD d'ici 2031 avec un TCAC de 3,99 %.

Quelle catégorie de services connaît la croissance la plus rapide jusqu'en 2031 ?

Les opérations à valeur ajoutée telles que la surgélation et l'étiquetage devraient progresser à un TCAC de 6,55 % à mesure que les fabricants adoptent des modèles de report.

Quelle est la part actuelle de la chaîne du froid ?

Les services de chaîne du froid représentaient 65,59 % des revenus de 2025, confirmant leur rôle central dans la sécurité alimentaire et la premiumisation.

Pourquoi les coûts d'assurance augmentent-ils pour le fret réfrigéré ?

Les sinistres liés aux écarts de température ont poussé les assureurs à augmenter les primes de 35 à 50 % et à exiger une surveillance IoT en temps réel avant de souscrire des polices.

Quelle catégorie de produit final constitue le nouveau point chaud de croissance ?

La logistique des aliments pour animaux de compagnie progresse à un TCAC de 6,84 % à mesure que les propriétaires se tournent vers des repas frais réfrigérés et des régimes crus congelés.

Comment les ports réduisent-ils les temps de stationnement des conteneurs réfrigérés ?

Le pré-dédouanement numérique, le suivi de température par IoT et les systèmes de réservation de créneaux pour camions ont réduit le temps de stationnement moyen des conteneurs réfrigérés à 3,4 jours, économisant à la fois de l'énergie et des frais de surestarie.

Dernière mise à jour de la page le: