Taille et Part du Marché de la Logistique Alimentaire aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

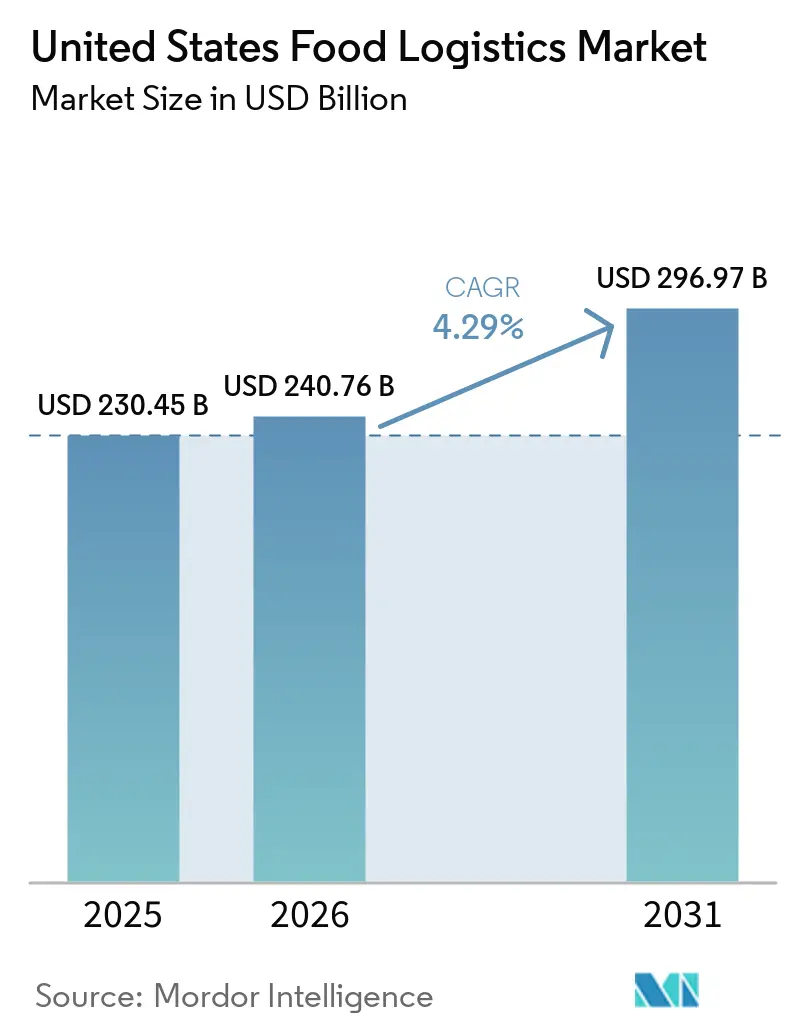

| Taille du marché de l'année de base (2025) | 230.45 Milliards de dollars |

| Taille du Marché (2026) | 240.76 Milliards de dollars |

| Taille du Marché (2031) | 296.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Alimentaire aux États-Unis par Mordor Intelligence

La taille du Marché de la Logistique Alimentaire aux États-Unis était évaluée à 230,45 milliards USD en 2025 et devrait croître de 240,76 milliards USD en 2026 pour atteindre 296,97 milliards USD d'ici 2031, à un TCAC de 4,29 % pendant la période de prévision (2026-2031).

La croissance en 2026 est centrée sur des cycles d'exécution plus rapides et des réseaux distribués qui soutiennent les produits frais et surgelés à grande échelle, la livraison d'épicerie en ligne et le click-and-collect augmentant la fréquence des commandes et la complexité de la gestion du dernier kilomètre. La forte demande de la restauration en 2026 maintient une cadence de livraison élevée vers les restaurants et les établissements, même si les opérateurs s'adaptent à la hausse des coûts de main-d'œuvre et des intrants. Le délai de conformité prolongé pour la Règle de Traçabilité Alimentaire de la FDA donne aux opérateurs plus de temps pour standardiser la capture et l'échange de données, tandis que les importants investissements de l'USDA dans le stockage indiquent une pression sur les capacités dans les denrées périssables à haute valeur. La congestion urbaine et la disponibilité des chauffeurs en 2026 contraignent la productivité et font grimper les coûts du dernier kilomètre dans les corridors denses, poussant les opérateurs vers l'automatisation, l'optimisation des itinéraires et des nœuds multi-températures plus proches des consommateurs. Ces évolutions renforcent un schéma concurrentiel où la complexité opérationnelle, la préparation réglementaire et la profondeur technologique façonnent le pouvoir de fixation des prix sur le marché de la logistique alimentaire aux États-Unis.

Principaux Enseignements du Rapport

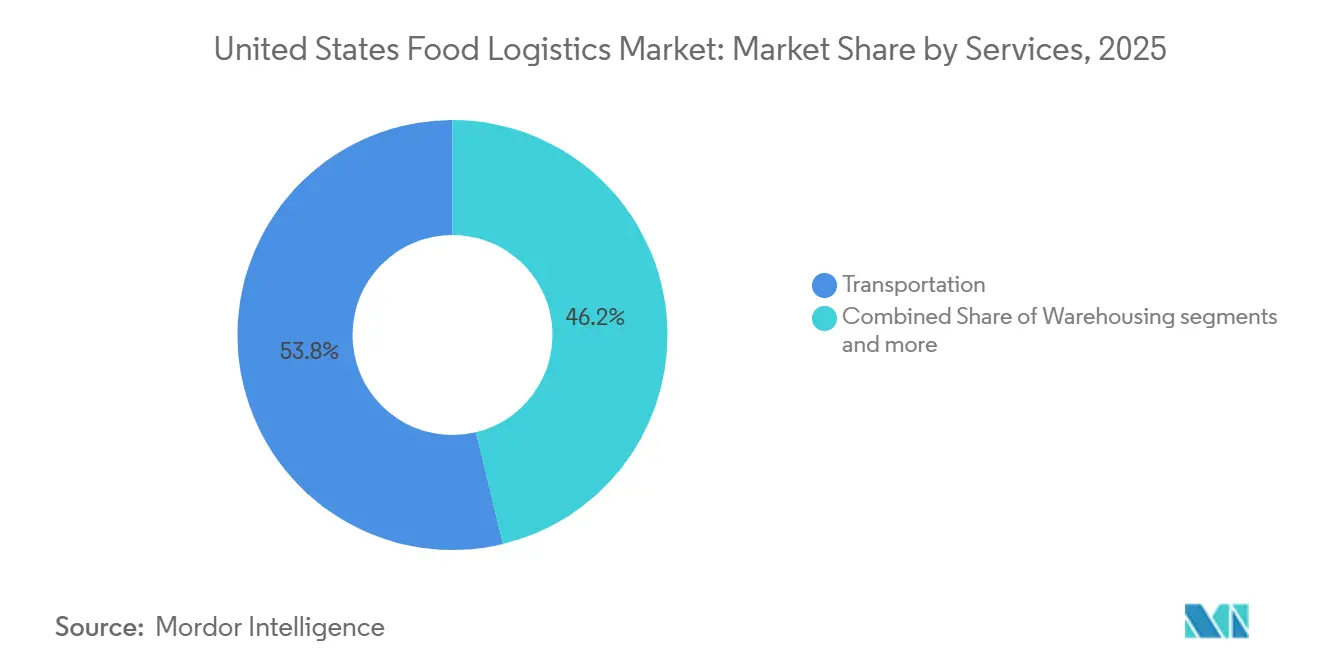

- Par services, le transport a dominé avec 53,78 % de la part du marché de la logistique alimentaire aux États-Unis en 2025, tandis que les services à valeur ajoutée ont enregistré la croissance la plus rapide à un TCAC de 5,8 % jusqu'en 2031.

- Par type de contrôle de température, les solutions de chaîne du froid représentaient 64,7 % de la part en 2025. La chaîne du froid devrait croître à un TCAC de 5,2 % jusqu'en 2031.

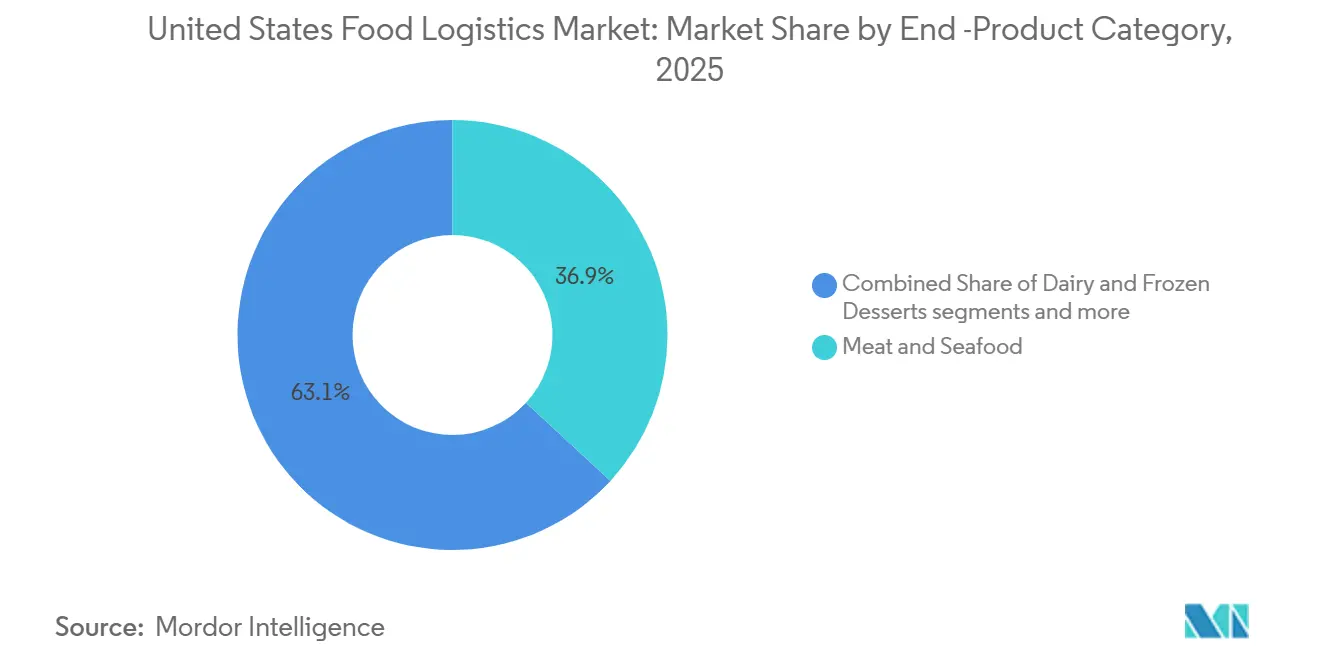

- Par catégorie de produit final, la viande et les fruits de mer détenaient la plus grande part à 36,87 % de la taille du marché de la logistique alimentaire aux États-Unis en 2025, tandis que les produits laitiers et les desserts glacés ont enregistré la croissance la plus élevée à un TCAC de 6,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique Alimentaire aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance du Commerce Électronique et de l'Épicerie en Ligne | +0.80% | National, avec la plus forte concentration dans les métropoles côtières et les zones d'expansion de la Ceinture du Soleil | Moyen terme (2 à 4 ans) |

| Expansion des Infrastructures de la Chaîne du Froid | +0.70% | National, avec des gains précoces dans le Nord-Ouest Pacifique, les corridors de viande du Midwest et les centres de distribution du Texas | Long terme (≥ 4 ans) |

| Demande des Consommateurs pour les Aliments Frais et Périssables | +0.70% | National, particulièrement dans les agglomérations urbaines et les démographies à revenus élevés | Moyen terme (2 à 4 ans) |

| Reprise du Secteur de la Restauration et de la Restauration Collective | +0.60% | National, avec une surperformance dans les centres urbains à forte densité et les régions dépendantes du tourisme | Court terme (≤ 2 ans) |

| Réglementations sur la Sécurité Alimentaire et la Traçabilité | +0.50% | Mandat de conformité national ; adoption accélérée en Californie, dans le Nord-Est et dans les installations orientées vers l'exportation | Long terme (≥ 4 ans) |

| Initiatives de Durabilité et de Réduction des Déchets | +0.50% | National, avec un leadership politique en Californie, dans les États du Nord-Est et dans les grandes zones métropolitaines dotées d'ordonnances sur la durabilité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du Commerce Électronique et de l'Épicerie en Ligne

Les ventes de commerce électronique au détail aux États-Unis ont atteint 316,1 milliards USD au quatrième trimestre 2025, en hausse de 5,3 % d'une année sur l'autre, et le commerce de détail en ligne sur l'ensemble de l'année 2025 a atteint 1 230 milliards USD avec un taux de pénétration de 16,4 %, ce qui augmente les livraisons à température contrôlée et accroît la complexité de l'orchestration du dernier kilomètre sur le marché de la logistique alimentaire aux États-Unis. Les épiceries et les magasins d'alimentation et de boissons déclarent 77,5 milliards USD de ventes en janvier 2026, en hausse de 1,9 % d'une année sur l'autre, soulignant l'importance continue des modèles de micro-exécution et de dark store pour des créneaux de service fiables à proximité des zones de forte demande. Les réseaux passent d'une configuration hub-and-spoke à une configuration spoke-to-spoke et mettent l'accent sur des tailles de livraison plus petites avec une fréquence de commandes plus élevée, ce qui valorise la précision du slotting et la visibilité en temps réel sur le marché de la logistique alimentaire aux États-Unis. L'exécution des produits périssables laisse peu de tolérance pour les substitutions ou les retards, de sorte que les opérateurs déploient la télématique de température, le routage dynamique et la planification prédictive de la main-d'œuvre pour protéger les niveaux de service et réduire les pertes. La pénétration du commerce électronique devrait progresser en 2026, avec l'alimentation et les boissons maintenant leur élan alors que les détaillants développent leurs propres flottes et leurs options de click-and-collect qui rationalisent les transferts et rééquilibrent la capture des marges sur le marché de la logistique alimentaire aux États-Unis[1]Bureau du recensement des États-Unis, « Ventes trimestrielles de commerce électronique au détail », Bureau du recensement des États-Unis, census.gov.

Expansion des Infrastructures de la Chaîne du Froid

Le programme d'Infrastructure Résiliente des Systèmes Alimentaires de l'USDA canalise des financements vers les capacités d'agrégation, de transformation et de stockage frigorifique afin de réduire les goulots d'étranglement au milieu de la chaîne d'approvisionnement dans les catégories périssables qui dépendent d'un contrôle de température fiable sur le marché de la logistique alimentaire aux États-Unis. Les attributions supplémentaires de 2024 aux transformateurs indépendants de viande et de volaille contribuent à diversifier les capacités d'abattage et à réduire l'exposition aux clusters de transformation très concentrés qui faussent les flux régionaux. Les 2 milliards USD de l'USDA pour les cultures spécialisées reconnaissent les coûts logistiques plus élevés pour les produits frais et soutiennent les actifs de transport à température contrôlée qui peuvent réduire les pertes en transit pour les baies, les légumes-feuilles et d'autres références sensibles. Le capital privé s'aligne sur cette évolution, le protocole d'accord de DHL Supply Chain de février 2026 avec RLCold ciblant plus de cinq millions de pieds carrés de capacité multi-températures de nouvelle génération avec des contrôles conformes à la FSMA et des conceptions hermétiques qui remplacent les installations vieillissantes sur le marché de la logistique alimentaire aux États-Unis. Les délais entre le début des travaux et la mise en service de 24 à 36 mois échelonnent le soulagement, mais la pré-location et les engagements d'ancrage fidélisent les locataires et les prix, ce qui améliore les horizons de planification pour les expéditeurs qui dépendent de la fiabilité de la chaîne du froid sur le marché de la logistique alimentaire aux États-Unis.

Demande des Consommateurs pour les Aliments Frais et Périssables

Les prix des repas hors domicile augmentent en 2026 par rapport à 2025, mais les ventes de la restauration en janvier 2026 atteignent 92,2 milliards USD et progressent de 3,9 % d'une année sur l'autre, ce qui signale une demande durable de commodité et soutient des livraisons fréquentes vers les restaurants. L'USDA prévoit une hausse des prix du bœuf et du veau en 2026, avec des augmentations modérées pour les légumes frais et des prix stables pour les fruits frais, ce qui façonne l'allocation au niveau des catégories et le rythme promotionnel sur le marché de la logistique alimentaire aux États-Unis. Les dépenses alimentaires nominales totales ont continué d'augmenter jusqu'en 2024, et les dépenses alimentaires hors domicile ont progressé plus rapidement que les dépenses alimentaires à domicile, ce qui oriente davantage de flux vers les formats institutionnels et exige un réapprovisionnement serré des centres de distribution vers les magasins. Les profils de commandes se fragmentent car le marché de la logistique alimentaire aux États-Unis doit servir des palettes en vrac pour les centres de distribution de détail et des livraisons à rotation élevée en petits lots pour les restaurants dans des créneaux comprimés. La disponibilité des légumes par habitant a diminué en 2024, mais la demande pour les formats frais découpés et minimalement transformés se maintient, ce qui pousse les distributeurs vers des options à atmosphère contrôlée et la gestion de l'éthylène pour prolonger la durée de conservation.

Reprise du Secteur de la Restauration et de la Restauration Collective

Les ventes de la restauration en janvier 2026 atteignent 92,2 milliards USD, soit une augmentation de 3,9 % d'une année sur l'autre qui soutient la densité des itinéraires et le réapprovisionnement fréquent dans les centres urbains. Le secteur devrait créer 100 000 emplois en 2026, et l'emploi total est de 15,8 millions, ce qui renforce le débit institutionnel et de restauration pour le marché de la logistique alimentaire aux États-Unis. La National Restaurant Association prévoit des ventes de 1 550 milliards USD en 2026 avec des gains réels de 1,3 %, ce qui indique une demande soutenue malgré la pression sur les coûts des intrants. La dynamique de reprise complique la planification logistique car les horaires hybrides dans les universités et les lieux de travail modifient les cadences de commande et rendent la planification des itinéraires moins prévisible. Les restaurants indépendants et les chaînes de restauration rapide intègrent la livraison par des tiers et leurs propres flottes dans leurs opérations principales, ce qui fragmente les flux du dernier kilomètre et contourne certains distributeurs généralistes traditionnels. Les prix des repas hors domicile augmentent de 3,9 % en février 2026, de sorte que les opérateurs recherchent des frais de livraison moins élevés et des créneaux garantis tandis que les prestataires logistiques s'efforcent de compenser l'inflation des salaires et du carburant par l'automatisation et la refonte des réseaux.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de Chauffeurs et Défis de Main-d'Œuvre | -0.90% | National, aigu dans les corridors longue distance et les métropoles à coût de vie élevé | Moyen terme (2 à 4 ans) |

| Contraintes d'Infrastructure et Congestion | -0.80% | Corridors de fret urbains : Los Angeles, Atlanta, Chicago, New York, Houston, Dallas-Fort Worth | Court terme (≤ 2 ans) |

| Risques de Gaspillage Alimentaire et de Détérioration | -0.70% | National, aggravé dans les régions avec des temps de transit prolongés et une densité limitée de stockage frigorifique | Moyen terme (2 à 4 ans) |

| Coûts Élevés des Infrastructures de la Chaîne du Froid | -0.60% | National, concentré dans les installations vieillissantes du Midwest, du Nord-Est et des clusters de distribution historiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Chauffeurs et Défis de Main-d'Œuvre

Le taux de chômage dans le secteur des transports a atteint 5,9 % en août 2025, au-dessus du taux national de 4,5 %, tandis que l'emploi dans le transport routier de marchandises a progressé de 0,4 % d'une année sur l'autre, ce qui a maintenu les capacités tendues et mis en évidence des déséquilibres dans l'offre de chauffeurs pour le marché de la logistique alimentaire aux États-Unis[2]Bureau des Statistiques des Transports, « Chômage dans le Secteur des Transports aux États-Unis en Août 2025 », Département des Transports des États-Unis, bts.gov. Le Bureau des Statistiques du Travail prévoit 237 600 ouvertures annuelles moyennes pour les conducteurs de poids lourds et de semi-remorques jusqu'en 2034, principalement en raison des départs à la retraite et des sorties de carrière, ce qui maintient la pression de recrutement malgré une demande solide. Les limites d'heures de service plafonnent la conduite quotidienne à 11 heures dans une fenêtre de 14 heures et exigent des réinitialisations hebdomadaires, ce qui contraint l'utilisation des actifs et oblige les flottes à disposer de plus de tracteurs et de chauffeurs pour un réseau d'itinéraires donné. L'inflation salariale dans les fonctions à forte intensité de main-d'œuvre telles que le chargement et la réception ajoute des coûts aux quais, en particulier dans les installations à température contrôlée qui doivent maintenir des normes strictes pendant les créneaux de pointe. Les leaders investissent dans l'automatisation et la récupération robotisée pour stabiliser le débit, réduire la main-d'œuvre par commande et maintenir des niveaux de service élevés sur le marché de la logistique alimentaire aux États-Unis.

Contraintes d'Infrastructure et Congestion

La congestion urbaine s'est intensifiée dans les principaux corridors de fret au quatrième trimestre 2024, Los Angeles atteignant 7 heures et 36 minutes de retard quotidien, soit une augmentation de 50 minutes par rapport à 2023, et Atlanta ajoutant 40 minutes à une base de 5 heures qui fait grimper les dépenses de carburant du dernier kilomètre de 15 % à 20 % dans les métropoles denses. Le Rapport sur la Congestion Urbaine de la FHWA montre que les heures de congestion moyennes nationales augmentent de 25 minutes pour atteindre 3 heures et 29 minutes, tandis que l'Indice de Temps de Trajet a atteint 1,28 et l'Indice de Temps de Planification a atteint 2,01 pour la période d'octobre à décembre 2024. Tampa a affiché la détérioration la plus marquée, avec des heures de congestion augmentant de 1 heure et 30 minutes d'une année sur l'autre, ce qui indique que la croissance démographique de la Ceinture du Soleil dépasse les améliorations de capacité. Chicago a ajouté 28 minutes et Dallas-Fort Worth a ajouté 41 minutes pour atteindre 4 heures et 38 minutes, ce qui oblige les flottes à température contrôlée à utiliser le routage prédictif, des créneaux horaires plus serrés et des programmes de livraison hors pointe pour protéger les niveaux de service. Le temps d'immobilisation portuaire aggrave la congestion intérieure car les terminaux à conteneurs de Los Angeles et de Long Beach affichent en moyenne 3,2 jours entre l'arrivée du navire et la sortie du portail, et les conteneurs réfrigérés peuvent encore subir des retards de 12 à 18 heures pendant les pics d'importation, ce qui met à rude épreuve le marché de la logistique alimentaire aux États-Unis. La Loi Bipartisane sur les Infrastructures finance les autoroutes et les ponts jusqu'en 2026, mais une part limitée est spécifique au fret, de sorte que les opérateurs reconfigurent leurs réseaux vers des centres de distribution exurbains situés à 30 à 50 miles des centres de demande, ce qui échange la proximité contre la vélocité et peut augmenter les coûts du dernier kilomètre dans un délai de 18 à 24 mois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Services : La Fragmentation Modale Accélère la Croissance des Services à Valeur Ajoutée

Les services de transport ont capturé 53,78 % de la part du marché de la logistique alimentaire aux États-Unis en 2025, confirmant le rôle central des réseaux routiers, ferroviaires, maritimes et aériens pour aligner les produits périssables sur les créneaux de service à travers les flux nationaux et transfrontaliers. Le transport routier soutient la précision du dernier kilomètre et le contrôle de porte à porte de la température, tandis que l'intermodal ferroviaire et les conteneurs réfrigérés gagnent des parts là où la sensibilité au temps permet des transits de plusieurs jours pour les protéines surgelées et les céréales. Les importations par voie maritime acheminent les produits et les fruits de mer via Savannah, Long Beach et Newark, et le transport aérien reste une option ciblée pour les fruits de mer à haute valeur. Les services à valeur ajoutée se développent à un rythme annuel de 5,8 % alors que les opérateurs intègrent le co-packing, le kitting, l'étiquetage et les tactiques de différenciation qui réduisent le risque sur les produits finis et répondent plus rapidement aux signaux de demande réelle sur le marché de la logistique alimentaire aux États-Unis. Ces capacités déplacent le pool de profits de la superficie en mètres cubes vers la gestion de la complexité et l'exécution prête pour la traçabilité qui soutient les catégories réglementées et les changements rapides de canaux.

L'entreposage ancre le cross-docking, la consolidation des commandes et la stabilisation de la température entre la production et les flux sortants, et les durées de séjour reflètent les étapes de traçabilité supplémentaires requises pour la vérification au niveau des événements dans les catégories couvertes. Les réseaux leaders déploient la récupération automatisée et les logiciels d'exécution d'entrepôt pour comprimer les cycles de préparation à l'expédition, protéger l'intégrité des produits et réduire l'énergie par palette sur le marché de la logistique alimentaire aux États-Unis. Les installations historiques sans automatisation ni rénovation énergétique subissent la pression de la hausse des coûts de main-d'œuvre et d'utilités, tandis que les nœuds à la pointe de la technologie pratiquent des prix premium pour le co-packing groupé et la visibilité prête pour l'audit. Le marché de la logistique alimentaire aux États-Unis récompense les prestataires qui intègrent le transport, l'entreposage et les opérations à valeur ajoutée sous une seule tour de contrôle pour réduire les manipulations et les taux d'exception. La taille du marché de la logistique alimentaire aux États-Unis pour les services à valeur ajoutée devrait se développer à un TCAC de 5,8 % entre 2026 et 2031, reflétant une demande durable pour la traçabilité, la différenciation et le soutien à la conformité. Les opérateurs du secteur de la logistique alimentaire aux États-Unis qui standardisent l'automatisation, les logiciels et l'adoption des énergies renouvelables sur leurs sites améliorent leurs marges et leur résilience face à la volatilité de la main-d'œuvre et de l'énergie.

Par Type de Contrôle de Température : La Chaîne du Froid Domine sur Plusieurs Bandes Thermiques

Les solutions de chaîne du froid représentaient 64,7 % de la part du marché de la logistique alimentaire aux États-Unis en 2025 et se développent à un TCAC de 5,2 %, couvrant les plages ambiante 15-25 °C, réfrigérée 2-8 °C et surgelée en dessous de 0 °C pour servir les protéines, les produits laitiers, les produits frais et les produits pharmaceutiques qui nécessitent une gestion thermique stricte. Les opérations de surgélation conservent la plus grande capacité installée en raison des investissements de longue date dans la surgélation rapide, le stockage à très basse température et le transport isolé en ligne principale pour les protéines, les plats préparés et les desserts glacés qui reposent sur une longue durée de conservation. Les contrats pluriannuels avec les distributeurs de restauration, les fabricants de marques distributeurs pour la vente au détail et les transformateurs orientés vers l'exportation ancrent le débit et mettent l'accent sur des flux prévisibles qui correspondent à la capacité des congélateurs. Les flux réfrigérés progressent avec l'augmentation des produits biologiques et des produits pharmaceutiques à bande étroite, et les détaillants développent des programmes de produits frais découpés qui réduisent la préparation par le consommateur et compriment la durée de conservation, ce qui valorise la télémétrie et les contrôles à réponse rapide sur le marché de la logistique alimentaire aux États-Unis. La taille du marché de la logistique alimentaire aux États-Unis pour la chaîne du froid devrait se développer à un taux annuel de 5,2 % jusqu'en 2031, les catégories de soins de santé et d'aliments frais à rotation élevée renforçant la manutention à température critique.

La chaîne du froid ambiante dans la plage 15-25 °C sert les articles sensibles qui tolèrent des variations de température plus larges que les produits réfrigérés ou surgelés, mais nécessitent tout de même un contrôle de l'humidité, un transport isolé et une stabilité climatique pour éviter la condensation et les risques parasitaires. Cela inclut certains produits frais, articles de boulangerie et ingrédients spéciaux qui se dégradent s'ils sont exposés à des extrêmes de température non contrôlés lors d'un transit de plusieurs jours. La logistique hors chaîne du froid couvre les conserves stables à température ambiante, les céréales sèches, les snacks emballés et les boissons ambiantes, qui croissent plus lentement à mesure que les préférences des consommateurs s'orientent vers des options fraîches et minimalement transformées. La vélocité du débit et la marge par palette définissent désormais la hiérarchie des températures, avec la surgélation en tête sur les mètres cubes installés, le réfrigéré sur la fréquence des transactions et le pouvoir de fixation des prix, et l'ambiant sur la portée géographique dans les zones commerciales métropolitaines et rurales sur le marché de la logistique alimentaire aux États-Unis. Les installations multi-températures partagent la main-d'œuvre, la capacité des installations et les actifs de quai pour réduire le coût par caisse tout en préservant la sécurité et la qualité, bien que la complexité de conception et les besoins en capital initial limitent ces constructions à de grands projets d'ancrage qui conviennent au secteur de la logistique alimentaire aux États-Unis.

Par Catégorie de Produit Final : Les Produits Laitiers Progressent Tandis que la Viande Conserve la Plus Grande Part

La viande et les fruits de mer représentaient 36,87 % du débit des produits finaux en 2025, soulignant leur densité volumétrique, leur valeur unitaire élevée et leurs normes strictes de chaîne du froid qui soutiennent des dépenses logistiques premium sur le marché de la logistique alimentaire aux États-Unis. Le soutien fédéral en 2024 aux transformateurs indépendants de viande et de volaille a élargi la capacité régionale et créé de nouveaux nœuds d'ancrage pour le stockage à température contrôlée et le co-packing à proximité des abattoirs. L'USDA prévoit une hausse des prix du bœuf et du veau en 2026 à mesure que l'offre se resserre, ce qui renforce la nécessité d'une manutention séparée et de délais d'inspection rapides pour réduire le temps de séjour. Les produits laitiers et les desserts glacés constituent la catégorie à la croissance la plus rapide avec un TCAC de 6,3 %, soutenus par les abonnements directs aux consommateurs pour les fromages spéciaux, le lait biologique et les glaces premium qui exigent une livraison fragmentée en froid au dernier kilomètre sur le marché de la logistique alimentaire aux États-Unis. La taille du marché de la logistique alimentaire aux États-Unis pour les produits laitiers et les desserts glacés devrait croître à un TCAC de 6,3 % jusqu'en 2031, le positionnement premium et la livraison à domicile intensifiant la demande au niveau des catégories pour un contrôle précis de la température.

Les produits frais font face à une disponibilité limitée dans les données de 2024, tandis que la demande pour les formats frais découpés persiste, de sorte que les distributeurs adoptent le transport à atmosphère contrôlée et la gestion de l'éthylène pour protéger la durée de conservation sur le marché de la logistique alimentaire aux États-Unis. Les importations dominent l'approvisionnement en légumes frais, le Mexique étant la principale source pour les articles clés, ce qui concentre les inspections et les contrôles de température aux passages frontaliers du sud et allonge les temps d'arrêt pendant les saisons de pointe. L'initiative de l'USDA de 2 milliards USD pour les cultures spécialisées cible les équipements de transport à température et humidité contrôlées pour réduire les pertes en transit qui peuvent représenter des parts significatives des chargements de produits avant qu'ils n'atteignent le commerce de détail. Les aliments transformés et les plats prêts à consommer occupent une position intermédiaire stable avec une durée de conservation plus longue que les produits frais, bien que la vigilance en matière de température reste centrale pour préserver la qualité sensorielle et la sécurité alimentaire pendant la distribution. Le segment « autres » contient des flux de niche tels que les huiles comestibles, les condiments et les ingrédients spéciaux qui nécessitent de plus en plus une manutention séparée pour répondre aux certifications sans allergènes et biologiques exigées par les acheteurs sur le marché de la logistique alimentaire aux États-Unis.

Analyse Géographique

Les schémas régionaux sont façonnés par les clusters de production, la concentration portuaire et la densité de population, qui définissent ensemble le positionnement du stockage, la combinaison de modes et les coûts du dernier kilomètre sur le marché de la logistique alimentaire aux États-Unis. Le Midwest abrite une dense transformation de viande et de volaille, avec des États comme le Nebraska, l'Iowa, le Kansas et le Dakota du Sud ancrant les capacités d'abattage et nécessitant un stockage frigorifique à proximité des usines pour gérer la stabilisation post-récolte. De nombreux actifs ont besoin de modernisation, et le financement des infrastructures résilientes de l'USDA est structuré pour remédier aux mises à niveau de refroidissement et aux lacunes de capacité à moyen terme. Le Nord-Ouest Pacifique reste vital pour les flux de fruits et légumes et de fruits de mer, où la proximité des ports soutient les importations et la distribution côtière, avec des mouvements de portefeuille par les principaux opérateurs de stockage frigorifique confirmant le positionnement stratégique à ces nœuds.

Les régions de l'Atlantique Sud et du Sud-Est, notamment la Floride, la Géorgie, la Caroline du Nord et le Texas, affichent une croissance rapide due aux migrations de population, à la demande liée au tourisme et à la hausse des volumes d'importation via Savannah et Houston. Le Texas a été une priorité pour les capacités automatisées liées à la distribution de viande et de volaille vers Dallas-Fort Worth, Austin et Houston, avec des projets stratégiques qui ont progressé en 2025. La Floride se situe à la croisée de l'approvisionnement en produits frais et du tourisme, ce qui crée des opportunités équilibrées de fret aller et retour qui réduisent les kilomètres à vide. Le corridor du Nord-Est commande des prix premium à mesure que la congestion s'intensifie, ce qui comprime les créneaux de livraison et augmente les coûts du dernier kilomètre par rapport aux métropoles moins denses. Les mandats de zéro émission dans certains États et métropoles poussent les opérateurs à piloter des camions électriques et les énergies renouvelables dans les entrepôts pour maintenir le service et se conformer aux réglementations en évolution.

La Côte Ouest, menée par la Californie, génère des revenus significatifs sur le marché de la logistique alimentaire aux États-Unis en raison de sa forte production agricole et des conteneurs entrants via Los Angeles-Long Beach et Oakland. La congestion à Los Angeles s'est accrue fin 2024 et continue d'aggraver le temps de séjour et la manutention aux quais urbains, ce qui encourage l'implantation de centres de distribution intérieurs pour échanger la proximité contre la vélocité. Les moteurs de conformité régionaux pour les flottes propres et l'efficacité du stockage frigorifique ajoutent des besoins en capital mais ouvrent également des possibilités de différenciation pour les opérateurs disposant de stratégies d'énergie renouvelable évolutives et de programmes de renouvellement des équipements. Le Grand Ouest Montagneux et les Grandes Plaines continuent de soutenir les céréales, les légumineuses et les produits biologiques avec des liaisons ferroviaires intermodales vers les couloirs d'exportation, ce qui maintient un flux de base ambiant et réfrigéré dans ces corridors. Les partenariats multi-régionaux axés sur de nouvelles capacités multi-températures visent à équilibrer la proximité des exploitations agricoles avec l'accès aux principaux centres de consommation, un mélange qui favorise les métropoles secondaires avec des coûts fonciers plus bas et un bon accès aux autoroutes inter-États.

Paysage Concurrentiel

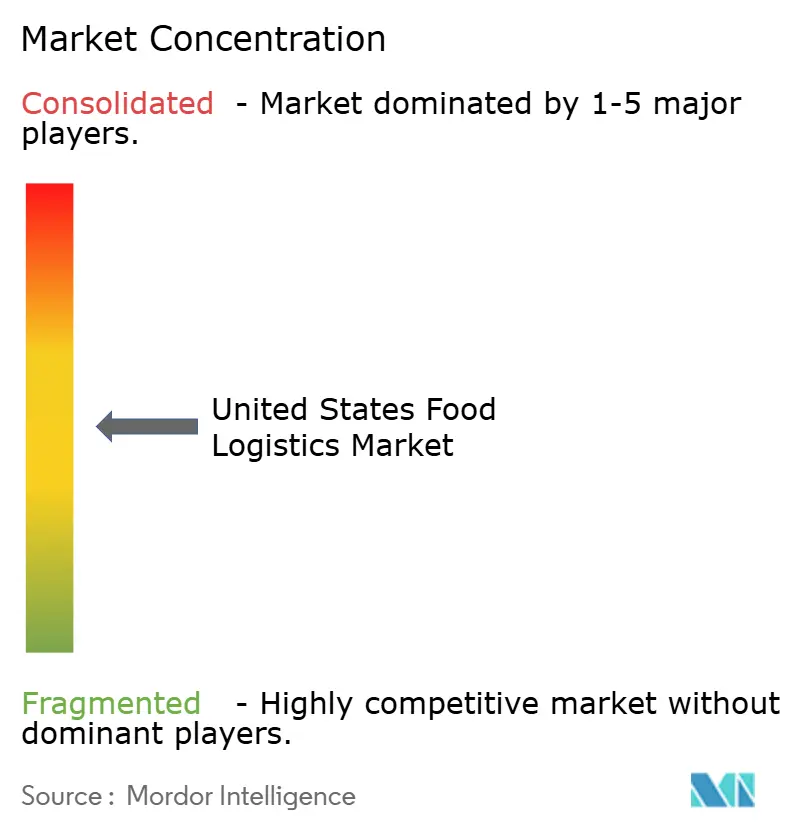

Le marché de la logistique alimentaire aux États-Unis présente une concentration modérée où une poignée de leaders intégrés du stockage frigorifique contrôlent une capacité significative, tandis que de solides opérateurs régionaux détiennent des relations d'ancrage dans les écosystèmes de distribution locaux. La concurrence est davantage portée par la profondeur des services et la technologie que par le prix de base, et l'automatisation est au cœur de l'augmentation du débit, de la réduction de l'énergie par palette et de la stabilisation du service dans des conditions de main-d'œuvre tendues. Lineage Logistics a étendu l'adoption de l'automatisation et des logiciels dans l'ensemble de son réseau, positionnant ces capacités comme une couverture contre les pénuries de main-d'œuvre et comme une base pour les flux de travail prêts pour la traçabilité. Suite à son introduction en bourse de 2024, Lineage a accéléré le déploiement de capital dans la construction et les acquisitions pour consolider les lacunes régionales et aligner les capacités avec les catégories réglementées et les corridors d'exportation.

Americold a augmenté ses actifs en construction en 2025 et s'est concentré sur les solutions de soutien aux magasins et de vente au détail qui intègrent l'exécution, le cross-docking et la mise en scène du dernier kilomètre sur des sites uniques, ce qui réduit les manipulations des clients et améliore la visibilité. Le protocole d'accord de DHL Supply Chain de 2026 avec RLCold cible une capacité multi-températures conforme à la FSMA qui utilise une construction hermétique, des contrôles de réfrigération avancés et des solutions énergétiques pour remplacer les installations vieillissantes. XPO a renouvelé sa flotte et a continué d'améliorer ses performances de ponctualité, tout en pilotant des camions électriques et en développant des infrastructures de recharge dans les régions sensibles à la conformité qui exigent des émissions plus faibles sur le dernier kilomètre. La combinaison de la capacité d'exécution et des références en matière de durabilité devient une exigence standard dans les appels d'offres pour les contrats d'ancrage dans les métropoles denses.

Les rénovations en matière de durabilité se distinguent comme un vecteur d'espace blanc sur le marché de la logistique alimentaire aux États-Unis, avec le solaire sur site, le stockage par batterie et les logiciels de gestion de l'énergie réduisant les coûts d'utilité par unité et les émissions. Lineage a signalé des déploiements solaires à grande échelle qui ont réduit les kilowattheures par palette dans les sites automatisés par rapport aux installations conventionnelles comparables, suggérant que la performance environnementale et l'efficacité des coûts s'alignent. Les spécialistes plus petits poursuivent des nœuds hyperlocaux de 5 000 à 10 000 pieds carrés qui permettent la livraison d'épicerie en deux heures et contournent les structures hub-and-spoke plus anciennes, ce qui modifie la répartition des marges entre les intermédiaires et les opérateurs qui contrôlent ces actifs. La propriété intellectuelle émergente en robotique, en énergie et en analytique renforce la transition d'une focalisation sur l'immobilier vers des services à valeur technologique qui peuvent faire évoluer les contrôles de qualité et la conformité sur des gammes de produits diversifiées.

Leaders du Secteur de la Logistique Alimentaire aux États-Unis

Lineage Logistics

Americold Logistics

XPO Logistics

J.B. Hunt Transport Services

FedEx Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Lineage, Inc. a déclaré un dividende augmenté pour le premier trimestre 2026, reflétant la confiance dans la génération de flux de trésorerie opérationnels et signalant la poursuite des retours aux actionnaires malgré le déploiement continu de capital dans l'automatisation et la construction de nouveaux sites.

- Février 2026 : DHL Supply Chain a signé un Protocole d'Accord avec RLCold pour accélérer le développement de plus de cinq millions de pieds carrés d'installations avancées à température contrôlée à travers les États-Unis, ciblant des infrastructures de chaîne du froid alimentaire et de boissons de nouvelle génération avec des zones multi-températures, la conformité FDA FSMA, la gestion de l'humidité et des solutions énergétiques durables.

- Février 2026 : L'USDA a proposé des mises à jour des réglementations fédérales sur la vitesse des lignes dans les établissements de volaille et de porc opérant sous des systèmes d'inspection modernes, visant à réduire les coûts alimentaires pour les consommateurs, à réduire les obstacles réglementaires pour les transformateurs et à soutenir une chaîne d'approvisionnement alimentaire plus efficace tout en maintenant une surveillance fédérale complète.

- Février 2026 : Americold Realty Trust a annoncé ses résultats du quatrième trimestre et de l'année complète 2025, mettant en évidence une augmentation des actifs en construction à 756,8 millions USD, des initiatives de renforcement du bilan, une expansion vers des solutions de vente au détail et de soutien aux magasins à haute valeur, et la nomination de Chris Papa au poste de Directeur Financier pour renforcer les capacités pour la prochaine phase d'exécution stratégique.

Périmètre du Rapport sur le Marché de la Logistique Alimentaire aux États-Unis

Le Rapport sur le Marché de la Logistique Alimentaire aux États-Unis est Segmenté par Services (Transport, Entreposage, Services à Valeur Ajoutée et Autres), par Type de Contrôle de Température (Chaîne du Froid et Chaîne Hors Froid), par Catégorie de Produit Final (Viande & Fruits de Mer, Produits Laitiers & Desserts Glacés, Fruits & Légumes, Alimentation et Boissons, et Autres). Les Prévisions du Marché sont Fournies en Valeur USD.

| Transport | Routier |

| Ferroviaire | |

| Maritime | |

| Aérien | |

| Entreposage | |

| Services à Valeur Ajoutée et Autres |

| Chaîne du Froid | Ambiant 15-25 °C |

| Réfrigéré 2-8 °C | |

| Surgelé Moins de 0 °C | |

| Chaîne Hors Froid |

| Viande et Fruits de Mer |

| Produits Laitiers et Desserts Glacés |

| Fruits et Légumes |

| Alimentation et Boissons |

| Autres |

| Par Services | Transport | Routier |

| Ferroviaire | ||

| Maritime | ||

| Aérien | ||

| Entreposage | ||

| Services à Valeur Ajoutée et Autres | ||

| Par Type de Contrôle de Température | Chaîne du Froid | Ambiant 15-25 °C |

| Réfrigéré 2-8 °C | ||

| Surgelé Moins de 0 °C | ||

| Chaîne Hors Froid | ||

| Par Catégorie de Produit Final | Viande et Fruits de Mer | |

| Produits Laitiers et Desserts Glacés | ||

| Fruits et Légumes | ||

| Alimentation et Boissons | ||

| Autres | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de la logistique alimentaire aux États-Unis ?

La taille du marché de la logistique alimentaire aux États-Unis est de 240,76 milliards USD en 2026 et est en bonne voie pour atteindre 296,97 milliards USD d'ici 2031 à un TCAC de 4,29 %.

Quelle catégorie de services est la plus importante et laquelle connaît la croissance la plus rapide sur le marché de la logistique alimentaire aux États-Unis ?

Le transport a dominé avec une part de 53,78 % en 2025, tandis que les services à valeur ajoutée connaissent la croissance la plus rapide à un TCAC de 5,82 % jusqu'en 2031.

Comment la demande de contrôle de température évolue-t-elle sur le marché de la logistique alimentaire aux États-Unis ?

La chaîne du froid détient la majorité avec une part de 64,67 %, avec un TCAC croissant de 7,23 % en raison de la demande croissante de produits alimentaires sensibles à la température, de la pénétration croissante du commerce électronique et des réglementations plus strictes en matière de sécurité alimentaire aux États-Unis.

Quelles catégories de produits finaux stimulent le volume et la croissance sur le marché de la logistique alimentaire aux États-Unis ?

La viande et les fruits de mer détiennent la plus grande part en 2025 à 36,87 %, et les produits laitiers et les desserts glacés mènent la croissance à un TCAC de 6,31 % jusqu'en 2031.

Quels changements réglementaires façonneront la conception des réseaux sur le marché de la logistique alimentaire aux États-Unis jusqu'en 2028 ?

La FDA a prolongé la date de conformité à la Règle de Traçabilité Alimentaire jusqu'en juillet 2028, ce qui accélère l'adoption de la capture de données au niveau des événements et des systèmes interopérables dans l'entreposage et le transport.

Où les investissements en infrastructure sont-ils les plus susceptibles de soulager la pression sur les capacités sur le marché de la logistique alimentaire aux États-Unis ?

Les programmes de l'USDA et les protocoles d'accord privés ciblent de nouvelles capacités multi-températures modernisées dans le Nord-Ouest Pacifique, les corridors de viande du Midwest, les centres du Texas et les nœuds à proximité des ports, avec des montées en puissance attendues 24 à 36 mois après le début des travaux.

Dernière mise à jour de la page le: