Taille et Part du Marché de la Logistique Alimentaire en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

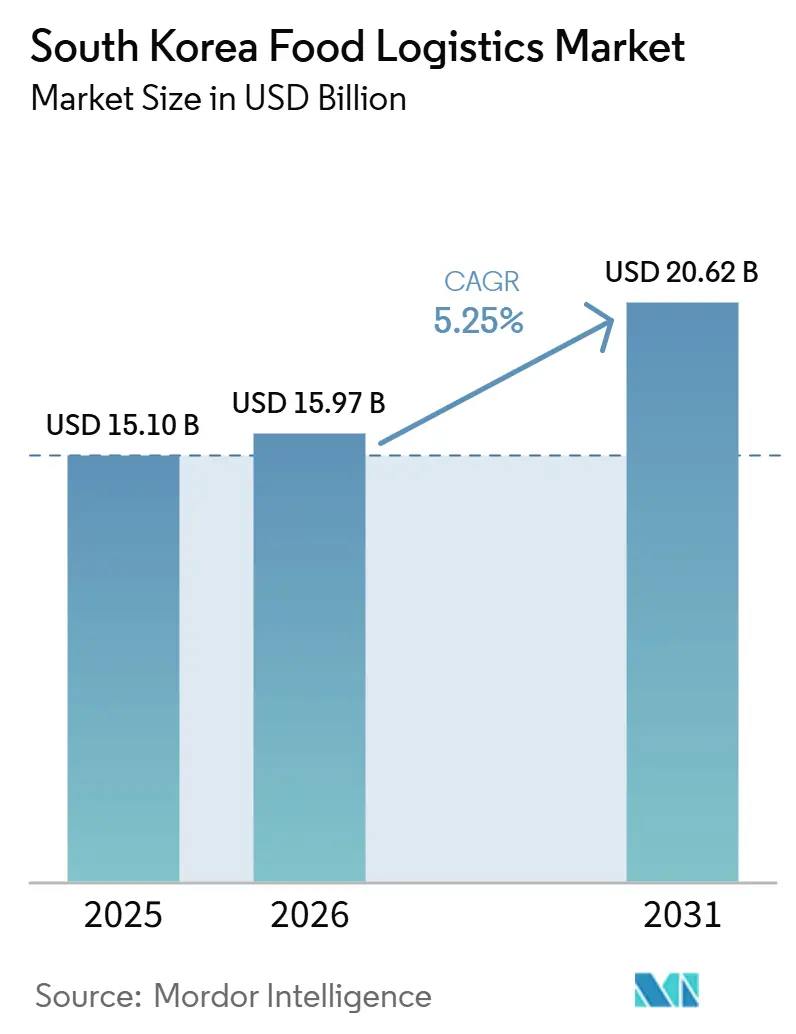

| Taille du marché de l'année de base (2025) | 15.10 Milliards de dollars |

| Taille du Marché (2026) | 15.97 Milliards de dollars |

| Taille du Marché (2031) | 20.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Alimentaire en Corée du Sud par Mordor Intelligence

La taille du marché de la logistique alimentaire en Corée du Sud était évaluée à 15,10 milliards USD en 2025 et devrait croître de 15,97 milliards USD en 2026 pour atteindre 20,62 milliards USD d'ici 2031, à un CAGR de 5,25 % durant la période de prévision (2026-2031).

Les mandats de traçabilité numérique, les normes de température de niveau GDP et les rénovations à haute efficacité énergétique élargissent collectivement le bassin de valeur, tandis que la reconversion de friches urbaines libère une capacité urbaine rare que les projets sur terrain vierge peinent à obtenir. Les services ferroviaires intermodaux réfrigérés réduisent les coûts de transport longue distance jusqu'à 30 %, soutenant les transferts de volumes le long du corridor Busan–Séoul. Les expéditeurs paient de plus en plus des primes pour la surgélation, la gestion des stocks et la surveillance assistée par intelligence artificielle, signalant un éloignement des tarifs de fret banalisés. Les acteurs établis tels que CJ Logistics et LX Pantos s'appuient sur leur infrastructure existante pour défendre leurs parts de marché, tandis que les nouveaux entrants axés sur la technologie attaquent les niches du dernier kilomètre via des plateformes de micro-exécution et des modèles de livraison par abonnement.

Principaux Enseignements du Rapport

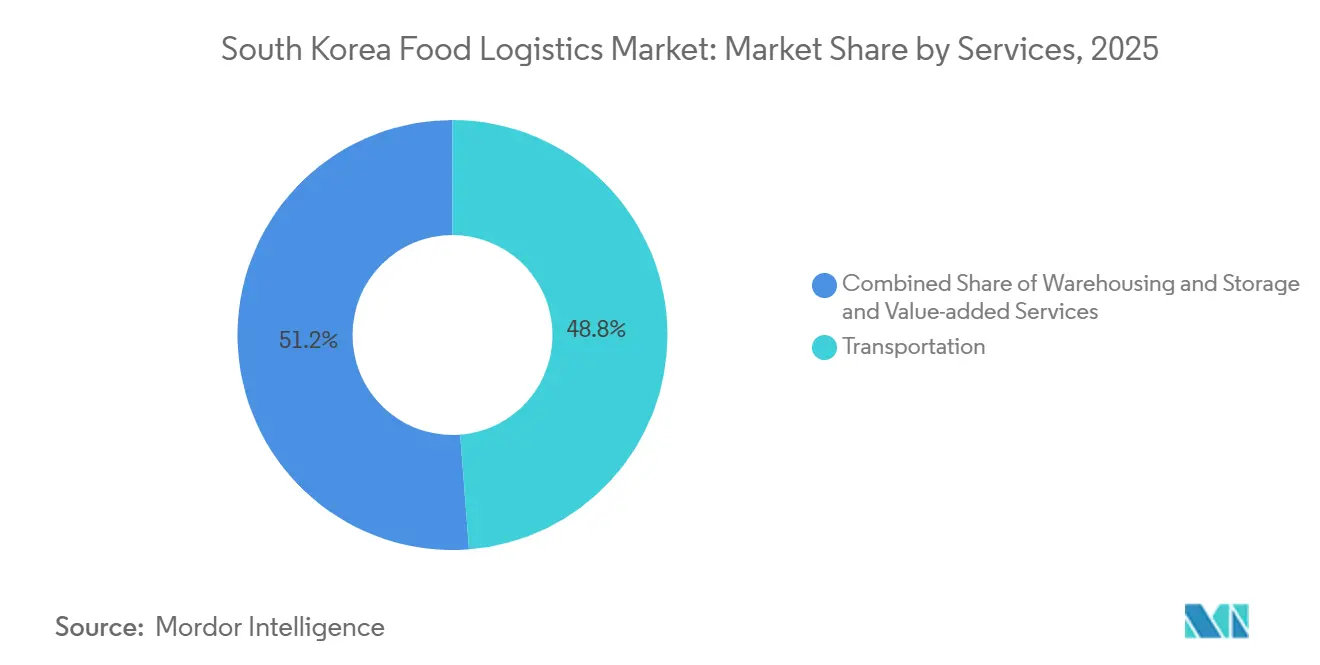

- Par services, le transport représentait 48,77 % de la part du marché de la logistique alimentaire en Corée du Sud en 2025, tandis que les offres à valeur ajoutée devraient se développer à un CAGR de 7,81 % jusqu'en 2031.

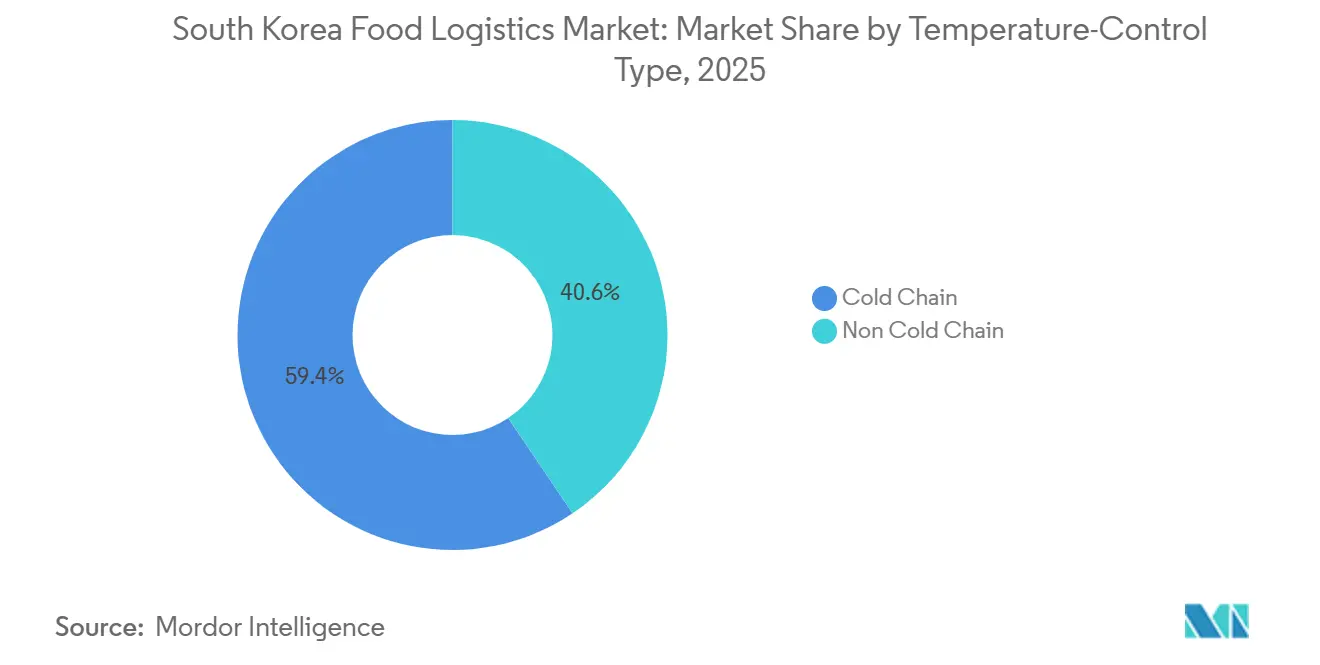

- Par type de contrôle de température, les opérations de chaîne du froid représentaient 59,43 % de la taille du marché de la logistique alimentaire en Corée du Sud en 2025 et progressent à un CAGR de 6,68 % jusqu'en 2031.

- Par catégorie de produit final, la viande, les fruits de mer et la volaille étaient en tête avec 26,42 % des volumes en 2025, tandis que la logistique des aliments pour animaux de compagnie affichait le CAGR le plus rapide à 8,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique Alimentaire en Corée du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intégration de la Documentation de Chaîne du Froid Basée sur la Chaîne de Blocs | +0.9% | National, adoption précoce dans les zones pharma-alimentaires | Moyen terme (2-4 ans) |

| Croissance des Normes de Stockage de Qualité Pharmaceutique Influençant la Logistique Alimentaire | +1.1% | Zones métropolitaines de Séoul, Busan et Incheon | Long terme (≥ 4 ans) |

| Augmentation des Rénovations à Haute Efficacité Énergétique dans les Flottes Réfrigérées et les Entrepôts | +0.7% | National, axé sur les complexes industriels | Moyen terme (2-4 ans) |

| Reconversion de Friches Urbaines Libérant des Sites pour des Plateformes Logistiques | +0.6% | Centres urbains de Séoul, Incheon et Daegu | Long terme (≥ 4 ans) |

| Expansion des Services Ferroviaires Intermodaux Réfrigérés | +0.5% | Corridor Busan–Séoul, liaisons vers les villes secondaires | Long terme (≥ 4 ans) |

| Mises à Niveau Motivées par les Assurances Face au Risque Accru de Litiges des Consommateurs | +0.8% | National, segments alimentaires à haute valeur | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intégration de la Documentation de Chaîne du Froid Basée sur la Chaîne de Blocs

Les plateformes de registre distribué enregistrent des données immuables de température et de localisation qui satisfont aux conditions d'audit et d'assurance responsabilité. Le Ministère de la Sécurité Alimentaire et Pharmaceutique encourage la chaîne de blocs pour les catégories à haut risque, remplaçant les journaux papier vulnérables et réduisant les primes d'assurance de 30 à 40 % pour les opérateurs conformes. CJ Logistics relie ses modules de chaîne de blocs à son système de gestion d'entrepôt, créant une couche de traçabilité unifiée de la ferme au détaillant. Les importateurs de fruits de mer haut de gamme et de produits biologiques en bénéficient le plus, car la vérification de la provenance génère des hausses de prix en rayon qui compensent les coûts matériels et d'intégration. Les transporteurs plus petits peinent avec des systèmes informatiques hérités dépourvus d'API ouvertes, ce qui élargit l'écart de capacité et favorise la consolidation. À moyen terme, les données de registre en temps réel devraient devenir un prérequis pour les renouvellements de contrats à haute valeur, ancrant profondément la chaîne de blocs dans le marché de la logistique alimentaire en Corée du Sud[1]Ministère de la Sécurité Alimentaire et Pharmaceutique, "Projet pilote de traçabilité par chaîne de blocs," mfds.go.kr.

Croissance des Normes de Stockage de Qualité Pharmaceutique Influençant la Logistique Alimentaire

Les protocoles de Bonnes Pratiques de Distribution migrent du secteur pharmaceutique vers les aliments haut de gamme, à mesure que les nutraceutiques brouillent les frontières entre catégories. Les entrepôts conformes aux Bonnes Pratiques de Distribution nécessitent une cartographie des températures, des voies de transport validées et une gestion des écarts, ce qui ajoute 15 à 20 % aux coûts d'exploitation tout en permettant des primes de prix de 25 à 30 %. DHL tire parti de son infrastructure conforme aux Bonnes Pratiques de Distribution pour décrocher des contrats alimentaires à très basse température, transférant ses compétences pharmaceutiques aux aliments fonctionnels. Les prestataires nationaux rénovent leurs capteurs et alertes automatisées pour atteindre les références des multinationales et éviter la perte de clients. La capacité certifiée reste insuffisante, permettant aux premiers entrants de verrouiller des accords pluriannuels. À long terme, les normes de Bonnes Pratiques de Distribution délimiteront probablement un segment premium au sein du marché de la logistique alimentaire en Corée du Sud, concentrant les marges parmi les acteurs conformes.

Augmentation des Rénovations à Haute Efficacité Énergétique dans les Flottes Réfrigérées et les Entrepôts

Les prix de l'électricité industrielle ont augmenté de 18 % entre 2024 et 2025, faisant de l'énergie le deuxième poste de dépense après la main-d'œuvre pour les installations de stockage frigorifique. Les opérateurs installent des réfrigérants naturels à base d'ammoniac, un éclairage LED et des commandes de compresseurs guidées par intelligence artificielle qui réduisent la consommation jusqu'à 35 % sans risque pour les produits. Les variateurs de vitesse offrent des retours sur investissement en 18 mois aux tarifs actuels, favorisant un déploiement à l'échelle nationale aidé par des subventions gouvernementales couvrant 20 à 30 % des dépenses en capital. Les passeports énergétiques sont devenus des prérequis pour les appels d'offres, faisant des rénovations un levier de revenus plutôt qu'un centre de coûts. Les gains à moyen terme comprennent une réduction des taxes carbone et une amélioration des classements ESG, des éléments qui influencent les fabricants alimentaires multinationaux lors de l'attribution de contrats sur le marché de la logistique alimentaire en Corée du Sud[2]Institut coréen d'économie de l'énergie, "Analyse des tarifs d'électricité industrielle 2024-2025," keei.re.k.

Reconversion de Friches Urbaines Libérant des Sites pour des Plateformes Logistiques

Les autorités municipales accélèrent les permis et offrent des crédits d'impôt pour la conversion de parcelles industrielles dormantes en entrepôts frigorifiques à plusieurs étages, atténuant la pénurie de foncier en centre-ville. Les coûts d'acquisition foncière diminuent de 30 à 40 % par rapport aux terrains vierges, bien que la dépollution ajoute de la complexité et soulève des obstacles de financement. Le Centre Logistique Écologique du Nouveau Port de LX Pantos illustre ce modèle avec une conception verticale qui triple l'utilisation cubique sur une emprise restreinte. Les systèmes automatisés de stockage et de récupération compensent les défis de manutention liés à la hauteur et soutiennent l'exécution 24h/24 et 7j/7. L'impact à long terme se mesurera en réduction du kilométrage du dernier kilomètre et en livraison d'épicerie en ligne plus rapide, deux indicateurs clés de performance décisifs pour le marché de la logistique alimentaire en Corée du Sud.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix du GNL et de l'Électricité Alourdissant les Charges d'Exploitation du Stockage Frigorifique | -1.2% | National, installations à forte consommation d'énergie | Court terme (≤ 2 ans) |

| Retards Accrus aux Contrôles Douaniers pour les Marchandises d'Origine Animale | -0.7% | Ports de Busan et Incheon, et terminaux de fret aérien | Moyen terme (2-4 ans) |

| Disponibilité Limitée de Foncier Urbain Zoné pour les Installations Réfrigérées | -0.9% | Zones métropolitaines de Séoul, Busan et Incheon | Long terme (≥ 4 ans) |

| Vieillissement des Infrastructures de Réfrigération Entraînant des Temps d'Arrêt de Maintenance Élevés | -0.6% | National, installations de plus de 15 ans | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du GNL et de l'Électricité Alourdissant les Charges d'Exploitation du Stockage Frigorifique

La forte dépendance de la Corée du Sud au GNL importé expose les tarifs d'électricité domestiques aux chocs des prix au comptant mondiaux, avec des fluctuations atteignant 300 à 400 % entre 2024 et 2025. Un entrepôt frigorifique de 5 000 m² consommant 10 MWh par jour subit des variations de facture mensuelle de 50 000 à 80 000 USD, compliquant la tarification des contrats et la planification des flux de trésorerie. Les opérateurs ont recours à des suppléments énergétiques temporaires qui érodent la fidélité des clients, tandis que les contrats à prix fixe compriment les marges lors des pics. Les systèmes solaires et de batteries sur site atténuent la volatilité, mais nécessitent des retours sur investissement de 5 à 7 ans qui pèsent sur les bilans des petites entreprises. La persistance des fluctuations de prix pourrait accélérer la consolidation à mesure que les entreprises sous-capitalisées quittent le marché de la logistique alimentaire en Corée du Sud.

Retards Accrus aux Contrôles Douaniers pour les Marchandises d'Origine Animale

Pour se prémunir contre les épidémies zoonotiques, l'Agence de Quarantaine Animale et Végétale a augmenté les taux d'inspection physique des expéditions de viande et de fruits de mer à 40-50 %, prolongeant les temps de séjour de 18 à 24 heures. Les importateurs absorbent des risques de détérioration plus élevés et élargissent leurs stocks de sécurité, augmentant le coût total à destination de 8 à 12 %. Les prestataires logistiques construisent des zones de maintien réfrigérées dans les ports pour préserver la qualité des marchandises pendant l'attente, mais ces actifs ne génèrent aucun revenu. Le thon transporté par avion et le porc réfrigéré subissent une dégradation de qualité disproportionnée, incitant certains expéditeurs à se réorienter vers des points d'entrée alternatifs, ce qui diffuse mais n'élimine pas le goulot d'étranglement. À moyen terme, les programmes de dédouanement numérique préalable pourraient raccourcir les files d'attente, bien que leur déploiement complet dépasse la fenêtre de prévision actuelle[3]Agence de Quarantaine Animale et Végétale, "Procédures d'inspection des produits d'origine animale," qia.go.kr.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Services : L'Expertise à Valeur Ajoutée Redéfinit les Bassins de Profit

Les services à valeur ajoutée devraient se développer à un CAGR de 7,81 %, tandis que le transport représentait 48,77 % de la part du marché de la logistique alimentaire en Corée du Sud, bien que sa domination soit progressivement érodée. Les expéditeurs paient de plus en plus des primes pour des services tels que la surgélation, le réétiquetage et la visibilité des stocks, car ceux-ci offrent des marges nettement supérieures au transport de base. Le fret routier continue de dominer la distribution à courte distance et intraprovinciale, tandis que le rail gagne du terrain sur les itinéraires plus longs où les économies de coûts compensent la rigidité des horaires. Le fret maritime reste l'épine dorsale des importations en vrac via les grands ports, soutenu par des navires spécialisés en chaîne du froid desservant les routes commerciales régionales. Le fret aérien reste une option de niche pour les denrées périssables à haute valeur, justifiée par des tarifs substantiellement plus élevés.

Parallèlement, l'entreposage évolue grâce aux technologies d'automatisation telles que les systèmes automatisés de stockage et de récupération, améliorant l'efficacité, la précision et l'évolutivité en phase avec les exigences de l'épicerie en ligne. À mesure que les prestataires logistiques associent le transport multimodal à l'emballage et au contrôle qualité, la concurrence se déplace des modèles axés sur le prix vers la fiabilité et la prestation de services intégrés. Cette transformation élargit le segment à haute valeur du marché de la logistique alimentaire en Corée du Sud, élevant les barrières à l'entrée en raison de la nécessité d'une infrastructure et de capacités avancées en matière de données.

Par Type de Contrôle de Température : La Chaîne du Froid Capte les Volumes Premium

Les services de chaîne du froid contrôlaient 59,43 % de la taille du marché de la logistique alimentaire en Corée du Sud et progresseront à un taux composé de 6,68 % jusqu'en 2031, à mesure que les préférences des consommateurs se déplacent vers des aliments frais, fonctionnels et peu transformés. Le stockage congelé en dessous de 0 °C connaît la croissance la plus rapide grâce à la hausse des volumes de fruits de mer importés et de viandes transformées nécessitant des températures ultra-basses. Les zones réfrigérées entre 2 et 8 °C gèrent les produits laitiers et les produits frais, les sites conformes aux Bonnes Pratiques de Distribution obtenant des primes tarifaires de 25 à 30 %, élargissant ainsi la taille du marché de la logistique alimentaire en Corée du Sud pour la capacité certifiée. Les plages de température ambiante contrôlée (15-25 °C) restent importantes pour la confiserie et les boissons, mais cèdent progressivement des parts aux catégories réfrigérées à mesure que les détaillants élèvent leurs standards de qualité. Les journaux de température vérifiés par chaîne de blocs deviennent incontournables dans les segments premium, excluant les entreprises sans flottes riches en capteurs. Les opérateurs se différencient par une alimentation redondante, une cartographie validée et une réponse rapide aux écarts, des éléments qui influencent les évaluations des assureurs et les renouvellements de contrats. Les voies hors chaîne du froid continuent d'acheminer les produits de base à longue conservation ; cependant, le potentiel de marge se concentre dans les corridors de chaîne du froid à haute spécification.

À mesure que les nutraceutiques et les boissons fonctionnelles se multiplient, les zones de stockage hybrides capables de changements fréquents de point de consigne de température gagnent en faveur. La conception des installations privilégie donc la modularité et l'efficacité énergétique pour gérer la volatilité du mix. Au fil du temps, les réseaux intégrés de chaîne du froid constitueront l'épine dorsale de l'infrastructure du marché de la logistique alimentaire en Corée du Sud, laissant les transporteurs en température ambiante vulnérables s'ils n'investissent pas dans des rénovations de réfrigération.

Par Catégorie de Produit Final : Les Aliments pour Animaux de Compagnie Dépassent les Segments Protéinés Principaux

La viande, les fruits de mer et la volaille ont capté 26,42 % du tonnage de 2025, reflétant le régime riche en protéines de la Corée et sa forte dépendance aux importations. Néanmoins, les aliments pour animaux de compagnie sont les plus dynamiques, progressant à un CAGR de 8,10 % à mesure que les taux de possession d'animaux augmentent et que les interdictions réglementaires de consommation de viande de chien redirigent les dépenses vers des croquettes haut de gamme. Les volumes d'importation de marques nord-américaines et européennes ont bondi de 45 % en 2025, nécessitant un stockage séparé pour les allergènes et une traçabilité au niveau du lot, des services dont les tarifs dépassent ceux des équivalents destinés à la consommation humaine. La logistique des produits laitiers bénéficie de la popularité croissante du fromage et de la crème glacée parmi les millennials, tandis que les chaînes horticoles s'appuient sur des contrôles sophistiqués de maturation et d'humidité pour satisfaire la disponibilité annuelle des fruits. Les produits transformés restent des bénéficiaires stables grâce à leur longue durée de conservation et aux voies en température ambiante qui réduisent le coût logistique par kilogramme[4]Service agricole étranger du Département de l'Agriculture des États-Unis, "Mise à jour du marché des aliments pour animaux de compagnie en Corée," fas.usda.gov.

La catégorie « Autres », englobant les sauces, condiments et poudres fonctionnelles, gagne du terrain à mesure que la cuisine coréenne se mondialise et que les palais domestiques se diversifient. Les prestataires capables de gérer plusieurs températures et de changer rapidement de référence prennent l'avantage à mesure que la variété des produits explose. L'essor des aliments pour animaux de compagnie met en lumière une vague de premiumisation plus large qui alimente directement la demande de services certifiés de chaîne du froid, renforçant le discours sur la valeur ajoutée au sein du marché de la logistique alimentaire en Corée du Sud.

Analyse Géographique

La superficie compacte de la Corée du Sud canalise 85 % des importations réfrigérées via Busan et Incheon, créant des nœuds côtiers dominants qui alimentent la distribution nationale. La région métropolitaine de Séoul absorbe environ la moitié des denrées périssables importées bien qu'elle ne représente qu'un quart du territoire, accentuant la congestion urbaine et augmentant la valeur des espaces frigorifiques en centre-ville. Les reconversions de friches à Séoul et Incheon atténuent la pénurie foncière, mais la capacité reste inférieure à la demande, favorisant l'émergence de plateformes secondaires à Daegu, Gwangju et Daejeon. Ces centres intérieurs raccourcissent les délais de livraison aux détaillants provinciaux et soulagent la pression sur les autoroutes de la capitale, bien que des seuils de volume doivent être atteints pour justifier des investissements dédiés en chaîne du froid.

La province de Gangwon émerge comme une alternative à moindre coût avec des liaisons autoroutières améliorées vers Séoul, attirant des promoteurs séduits par un foncier 30 % moins cher et des incitations fiscales municipales. La situation insulaire de Jeju nécessite des chaînes multimodales air-mer qui gonflent les coûts logistiques et freinent la consommation, à moins que des flux touristiques élevés ne justifient la prime. L'infrastructure douanière de Busan traite le fret réfrigéré plus rapidement que les ports plus petits ; cependant, l'harmonisation des politiques en cours au Service des Douanes de Corée vise à égaliser les temps de séjour à l'échelle nationale d'ici 2028. Les plafonds d'émissions urbaines éliminent progressivement les camions diesel plus anciens, contraignant les opérateurs à adopter des camionnettes électriques et des livraisons nocturnes qui augmentent les coûts d'exploitation mais réduisent la congestion.

Le relief montagneux canalise le fret sur un nombre limité d'autoroutes artérielles, faisant de tout incident un goulot d'étranglement national. La grève portuaire de 2024 qui a mis hors service 40 % de la capacité réfrigérée a souligné le risque de concentration au sein du marché de la logistique alimentaire en Corée du Sud. En conséquence, la politique publique encourage désormais la diversification vers le rail et le transport maritime côtier pour amortir les chocs futurs. Les incitations à l'investissement régional orientent les nouveaux capitaux vers les provinces peu développées, mais les pénuries de talents et la faible densité des expéditions restent des obstacles pratiques. Dans l'ensemble, la géographie impose que des réseaux résilients et multimodaux soient indispensables à l'intégrité de la chaîne du froid à l'échelle nationale.

Paysage Concurrentiel

Le marché de la logistique alimentaire en Corée du Sud est modérément fragmenté, avec des chaebols nationaux et des spécialistes mondiaux occupant des niches distinctes. CJ Logistics se distingue par son infrastructure nationale et son intelligence artificielle interne qui optimise le placement des stocks et les séquences de prélèvement robotisé. LX Pantos élargit sa portée intermodale via des alliances avec des armateurs et Korail, tissant des flux mer-rail-route qui réduisent les émissions et les coûts. Les acteurs internationaux DHL, Kuehne+Nagel et Nippon Express se concentrent sur les voies transfrontalières pharmaceutiques et alimentaires haut de gamme, où les accréditations en Bonnes Pratiques de Distribution et la portée mondiale justifient des tarifs premium.

La technologie constitue le facteur de différenciation critique. L'analyse prédictive prévient les dépassements de température, tandis que les plateformes de chaîne de blocs fournissent une traçabilité de niveau audit, deux prérequis pour les contrats à haute valeur. Les rénovations à haute efficacité énergétique façonnent également la compétitivité, car un moindre nombre de kilowattheures par palette permet aux prestataires de proposer des accords à prix fixe plus longs dans une ère de volatilité tarifaire. Les entrepôts familiaux plus petits peinent face au fardeau financier de la réfrigération moderne et de l'informatique cybersécurisée, en faisant des cibles d'acquisition pour les acteurs bien capitalisés cherchant des emprises en centre-ville.

Les mouvements stratégiques comprennent le déploiement par CJ Logistics d'un système automatisé de stockage et de récupération à base de cubes à Incheon traitant 650 bacs par heure, et l'investissement de Boxlinks dans des conteneurs réfrigérés qui soutiennent l'expansion du corridor ferroviaire. Côté services, des modèles de livraison quotidienne par abonnement testent la viabilité de la micro-exécution pour les épiceries réfrigérées. Les pressions ESG encouragent les partenariats avec des développeurs d'énergie renouvelable pour réduire les émissions de portée 2, un autre critère d'appel d'offres émergent. Sur la période de prévision, l'avantage concurrentiel découlera de la capacité à fusionner les actifs physiques avec l'orchestration numérique, garantissant transparence, conformité et durabilité pour les marques alimentaires et de nutrition animale multinationales actives sur le marché de la logistique alimentaire en Corée du Sud.

Leaders du Secteur de la Logistique Alimentaire en Corée du Sud

CJ Logistics Co., Ltd.

Lotte Global Logistics

Hyundai Glovis

Hanjin Transportation

Coupang Fulfilment & Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : LX Pantos a acquis un grand centre logistique à Katowice, en Pologne (109 000 m²), visant à soutenir les opérations européennes et les exportateurs coréens.

- Octobre 2025 : CJ Logistics a signé un partenariat financier gagnant-gagnant avec Hyundai Commercial pour développer des produits financiers exclusifs destinés aux propriétaires de véhicules et aux partenaires logistiques, incluant un soutien à la plateforme de courtage logistique « The Unban ».

- Avril 2025 : CJ Logistics a lancé « THE FULFILL » : introduction d'une solution d'exécution unifiée couvrant la logistique entrante et sortante, incluant des structures adaptées aux segments des aliments frais et de la chaîne du froid dans le cadre d'améliorations de services plus larges.

- Février 2025 : LX Pantos a sécurisé une vaste installation logistique (~142 852 m²) à Incheon pour renforcer son empreinte dans la logistique du commerce électronique.

Périmètre du Rapport sur le Marché de la Logistique Alimentaire en Corée du Sud

| Transport | Route |

| Rail | |

| Mer et Voies Navigables Intérieures | |

| Air | |

| Entreposage et Stockage | |

| Services à Valeur Ajoutée (Surgélation, Étiquetage, Gestion des Stocks, etc.) |

| Chaîne du Froid | Ambiant (15-25 °C) |

| Réfrigéré (2–8 °C) | |

| Congelé (Inférieur à 0 °C) | |

| Hors Chaîne du Froid |

| Viande, Fruits de Mer et Volaille |

| Produits Laitiers et Desserts Glacés (Lait, Crème Glacée, Beurre, etc.) |

| Horticulture (Fruits et Légumes Frais) |

| Produits Alimentaires Transformés |

| Aliments pour Animaux de Compagnie |

| Autres (Pâtes à Tartiner, Assaisonnements, Vinaigrettes, Aliments Spécialisés et Fonctionnels, etc.) |

| Par Services | Transport | Route |

| Rail | ||

| Mer et Voies Navigables Intérieures | ||

| Air | ||

| Entreposage et Stockage | ||

| Services à Valeur Ajoutée (Surgélation, Étiquetage, Gestion des Stocks, etc.) | ||

| Par Type de Contrôle de Température | Chaîne du Froid | Ambiant (15-25 °C) |

| Réfrigéré (2–8 °C) | ||

| Congelé (Inférieur à 0 °C) | ||

| Hors Chaîne du Froid | ||

| Par Catégorie de Produit Final | Viande, Fruits de Mer et Volaille | |

| Produits Laitiers et Desserts Glacés (Lait, Crème Glacée, Beurre, etc.) | ||

| Horticulture (Fruits et Légumes Frais) | ||

| Produits Alimentaires Transformés | ||

| Aliments pour Animaux de Compagnie | ||

| Autres (Pâtes à Tartiner, Assaisonnements, Vinaigrettes, Aliments Spécialisés et Fonctionnels, etc.) | ||

Questions Clés Répondues dans le Rapport

Quel CAGR est prévu pour la logistique alimentaire en Corée du Sud durant 2026-2031 ?

Le secteur devrait croître à un CAGR de 5,25 %, avec une valeur passant de 15,97 milliards USD en 2026 à 20,62 milliards USD d'ici 2031.

Quelle catégorie de services se développe le plus rapidement dans la logistique alimentaire en Corée du Sud ?

Les offres à valeur ajoutée telles que la surgélation, le réétiquetage et la gestion des stocks affichent la croissance la plus élevée à un CAGR de 7,81 % jusqu'en 2031.

Pourquoi les normes de stockage de qualité pharmaceutique gagnent-elles du terrain dans les chaînes du froid coréennes ?

Les aliments fonctionnels et les nutraceutiques brouillent les frontières avec les produits pharmaceutiques, de sorte que les expéditeurs paient désormais des primes de prix de 25 à 30 % pour un contrôle de température et une traçabilité conformes aux Bonnes Pratiques de Distribution.

Comment la hausse des coûts énergétiques affecte-t-elle les décisions d'investissement des opérateurs de stockage frigorifique ?

Une hausse de 18 % des tarifs d'électricité industrielle entre 2024 et 2025 accélère les rénovations — compresseurs gérés par intelligence artificielle, réfrigérants naturels et éclairage LED — qui réduisent la consommation d'électricité jusqu'à 35 %.

Quelles régions au-delà de Séoul présentent des sites d'expansion viables pour l'entreposage réfrigéré ?

Des provinces comme Gangwon et des villes intérieures comme Daegu et Daejeon offrent des coûts fonciers plus bas et de nouvelles incitations fiscales, bien qu'elles nécessitent une densité d'expéditions suffisante pour justifier des constructions.

Quels investissements technologiques renforcent le plus les positions concurrentielles aujourd'hui ?

La traçabilité par chaîne de blocs, l'intelligence artificielle en entrepôt et les capteurs de température IoT permettent aux prestataires d'obtenir les approbations des assureurs, d'exiger des tarifs premium et de remporter des contrats à long terme auprès de marques alimentaires à haute valeur.

Dernière mise à jour de la page le: