Taille et part du marché de la logistique de la chaîne du froid en ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 18.81 Milliards de dollars |

| Taille du Marché (2026) | 19.98 Milliards de dollars |

| Taille du Marché (2031) | 24.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.94% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid en ASEAN par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid en ASEAN devrait s'étendre de 18,81 milliards USD en 2025 et 19,98 milliards USD en 2026 à 24,43 milliards USD d'ici 2031, enregistrant un CAGR de 4,94 % entre 2026 et 2031.

Le marché de la logistique de la chaîne du froid en ASEAN se renforce progressivement à mesure que les chaînes d'approvisionnement alimentaires régionales deviennent plus organisées et orientées vers l'exportation. Les pays disposant d'une forte production de fruits de mer, de viande et de fruits tropicaux, tels que la Thaïlande, le Vietnam et l'Indonésie, augmentent leurs investissements dans le stockage réfrigéré et le transport à température contrôlée afin de réduire les pertes après récolte et de soutenir les exportations. Parallèlement, l'expansion du commerce de détail moderne, des plateformes d'épicerie en livraison rapide et de la distribution pharmaceutique stimule la demande d'une infrastructure de chaîne du froid plus fiable dans toute la région. Cependant, le marché reste inégal, les pôles développés comme Singapour disposant de capacités logistiques avancées, tandis que plusieurs économies émergentes de l'ASEAN font encore face à des lacunes en matière de capacité de stockage frigorifique et de réseaux de distribution. En conséquence, les entreprises de logistique se concentrent sur la construction de pôles régionaux de stockage frigorifique, l'amélioration des technologies de surveillance et le renforcement des chaînes d'approvisionnement transfrontalières pour répondre à la demande croissante.

Principaux enseignements du rapport

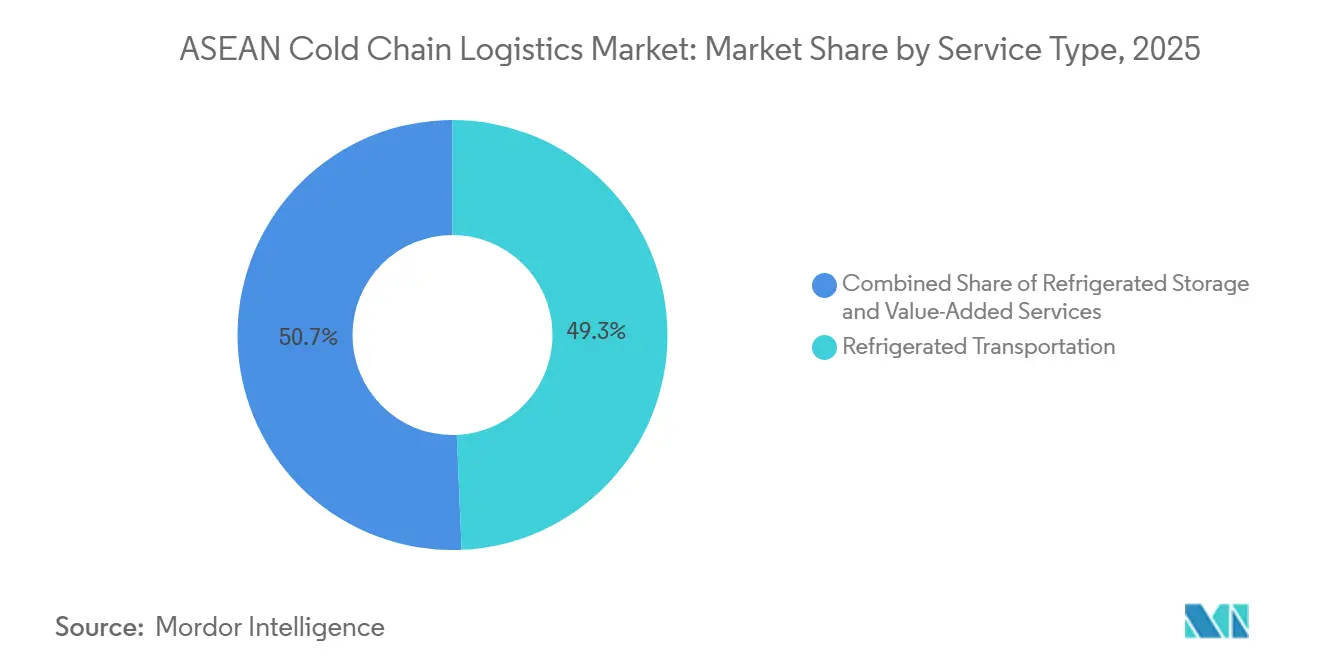

- Par type de service, le stockage réfrigéré a dominé la part du marché de la logistique de la chaîne du froid en ASEAN avec 49,3 % en 2025, tandis que les services à valeur ajoutée devraient croître à un CAGR de 5,7 % durant 2026-2031.

- Par type de température, les produits congelés représentaient une part de 42,6 % en 2025, tandis que les flux réfrigérés devraient s'étendre à un CAGR de 5,2 % sur la période 2026-2031.

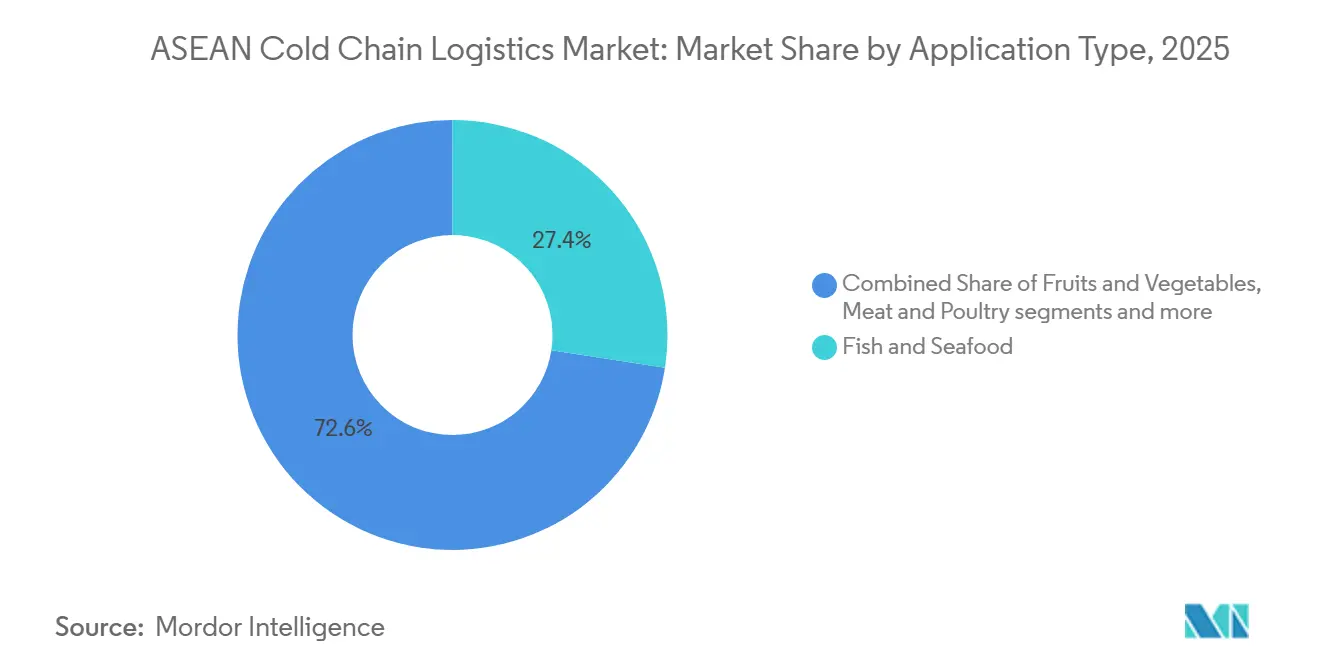

- Par application, le poisson et les fruits de mer détenaient une part de 27,4 % de la taille du marché de la logistique de la chaîne du froid en ASEAN en 2025, tandis que les vaccins et les matériaux pour essais cliniques ont enregistré la croissance la plus rapide à un CAGR de 5,5 % sur la période 2026-2031.

- Par géographie, l'Indonésie a capturé une part de 22,4 % en 2025, tandis que la Thaïlande est la plus en croissance avec un CAGR de 5,1 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid en ASEAN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse du revenu disponible de la classe moyenne stimule la demande de produits congelés et réfrigérés importés | +1.2% | Indonésie, Philippines, Vietnam, Thaïlande (centres urbains) | Moyen terme (2-4 ans) |

| Expansion des chaînes de commerce de détail moderne et de supermarchés dans les villes de deuxième et troisième rang | +0.8% | Indonésie (Medan, Makassar, Surabaya), Vietnam, Philippines, Thaïlande | Court terme (≤ 2 ans) |

| Afflux d'investissements directs étrangers dans le développement de nouveaux entrepôts frigorifiques et centres de distribution | +0.9% | Vietnam (Dong Nai, Long An), Thaïlande, Indonésie, Philippines | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de sécurité alimentaire imposant des capacités de stockage frigorifique après récolte | +0.7% | Philippines, Indonésie, Vietnam (delta du Mékong), Thaïlande, Laos | Moyen terme (2-4 ans) |

| Essor de l'industrie aquacole au Vietnam, en Thaïlande et en Indonésie stimulant la logistique frigorifique des fruits de mer | +0.6% | Vietnam (delta du Mékong : 70 % de l'aquaculture), Thaïlande (côtier), Indonésie (Sulawesi) | Court terme (≤ 2 ans) |

| Les accords de libre-échange régionaux (RCEP, CPTPP) facilitent les flux commerciaux de produits agro-alimentaires réfrigérés | +0.5% | ASEAN dans son ensemble (notamment Vietnam, Thaïlande, Malaisie, Singapour) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse du revenu disponible de la classe moyenne stimule la demande de produits congelés et réfrigérés importés

La hausse des revenus dans les grandes économies de l'ASEAN stimule la demande de protéines importées, de produits laitiers haut de gamme et de formats prêts à cuisiner nécessitant un transport fiable en froid positif et négatif. Les détaillants urbains augmentent leurs assortiments sensibles à la température pour répondre à une demande accrue de fraîcheur et de qualité. Dans les marchés à majorité musulmane, les repas surgelés et les aliments transformés certifiés halal nécessitent un stockage séparé et le respect des règles de logistique halal, ce qui stimule la demande de prestataires certifiés.[1]Agence d'assurance des produits halal, « Règlement gouvernemental 42/2024 », BPJPH, bpjph.halal.go.id Les perturbations saisonnières, comme les saisons de tempêtes aux Philippines, soulignent la nécessité de constituer des stocks et de disposer de routes de distribution fiables. Ces tendances alimentent la croissance du marché de la logistique de la chaîne du froid en ASEAN, les acheteurs privilégiant le contrôle de la chaîne de custody pour les marchandises sensibles.

Expansion des chaînes de commerce de détail moderne et de supermarchés dans les villes de deuxième et troisième rang

Les chaînes de supérettes et d'épiceries s'étendent au-delà des capitales vers les villes secondaires, ce qui crée une demande distribuée pour le réapprovisionnement réfrigéré sur courte distance et la micro-exécution des commandes. Le plan d'E-Mart24 pour 2026 d'ouvrir 130 magasins en Malaisie, au Cambodge et au Laos introduit des formats ouverts 24 heures sur 24 qui nécessitent un stockage et des routines de livraison constants à 2-8°C pour les boissons et les plats préparés. L'Alfamart indonésien étend son empreinte sur les îles secondaires, ce qui densifie les itinéraires pour les flottes réfrigérées desservant des villes qui dépendaient auparavant de stocks ambiants. Les détaillants intègrent la surveillance à distance de la température et les alertes d'exception pour les vitrines réfrigérées, ce qui renforce la coordination entre les magasins et la distribution en amont et accroît les attentes en matière de visibilité des données de la part des transporteurs et des entrepôts.[2]Autorité des sciences de la santé, « Bonnes pratiques de distribution », HSA, hsa.gov.sg Cette expansion oriente le marché de la logistique de la chaîne du froid en ASEAN vers des plateformes de cross-docking modulaires, des chambres froides de taille adaptée et un transport par camion flexible. Les prestataires capables de développer des nœuds plus petits et d'ajuster rapidement les itinéraires prennent l'avantage sur les opérateurs concentrés sur de grands sites centralisés.

Afflux d'investissements directs étrangers dans le développement de nouveaux entrepôts frigorifiques et centres de distribution

Les investisseurs étrangers et régionaux injectent des capitaux dans des entrepôts multi-températures et une logistique prête pour le secteur pharmaceutique, souvent dans des zones offrant des incitations fiscales et des conceptions écologiques. LOTTE Global Logistics a commencé la construction d'un site de chaîne du froid à Dong Nai en mars 2025, visant des espaces certifiés selon les bonnes pratiques de distribution et la surgélation de fruits de mer d'ici mai 2026. UPS a étendu son empreinte dans la chaîne du froid à Singapour en juin 2025, en ajoutant des congélateurs ultra-basse température et un suivi de custody en temps réel pour les produits biologiques et les essais cliniques. Les grands projets intègrent des panneaux solaires en toiture, des batteries de secours et une réfrigération économe en énergie pour assurer la stabilité lors des tensions sur le réseau électrique et des conditions météorologiques extrêmes. Les agences d'investissement gouvernementales et les programmes sous-régionaux donnent la priorité à la logistique dans les corridors de croissance, stimulant les constructions privées pour le stockage réfrigéré et la distribution. Ces développements améliorent la couverture multi-pays et les normes de service sur le marché de la logistique de la chaîne du froid en ASEAN.

Programmes gouvernementaux de sécurité alimentaire imposant des capacités de stockage frigorifique après récolte

Les budgets de sécurité alimentaire incluent désormais des mandats pour des chambres froides après récolte afin de réduire les pertes et de renforcer les stocks tampons pour les denrées de base et les aliments frais. Les Philippines ont alloué 3 milliards PHP en juin 2025 pour 99 installations, comblant les lacunes d'approvisionnement régionales pour les fruits, légumes et produits de la pêche. Le budget 2025 de l'Indonésie comprend 7,1 milliards USD pour la sécurité alimentaire, axé sur la modernisation du stockage et la numérisation de la logistique pour renforcer la résilience climatique. Le ministère de l'agriculture du Vietnam vise à augmenter les positions de palettes d'ici 2028 pour soutenir les exportations de fruits de mer et la conformité qualité. Ces programmes exigent les normes HACCP, ISO 22000 ou les bonnes pratiques de distribution, transférant les volumes vers des installations auditées et bénéficiant au marché de la logistique de la chaîne du froid en ASEAN en s'alignant sur les exigences de qualité des importateurs.[3]Office général des statistiques du Vietnam, « Exportations et commerce », GSO Vietnam, gso.gov.vn

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incohérences réglementaires et normes variables de la chaîne du froid entre les États membres | -0.4% | ASEAN dans son ensemble (Indonésie, Philippines, Vietnam, Myanmar, Cambodge, Laos) | Long terme (≥ 4 ans) |

| Dépenses d'investissement initiales élevées décourageant les petites et moyennes entreprises de la chaîne du froid | -0.6% | Indonésie (zones rurales, îles périphériques), Philippines (Mindanao, Visayas), Vietnam, Cambodge | Moyen terme (2-4 ans) |

| La concurrence des prestataires de stockage frigorifique informels et non réglementés tire les prix vers le bas | -0.3% | Indonésie, Philippines, Vietnam (delta du Mékong), Myanmar, Laos | Court terme (≤ 2 ans) |

| Vulnérabilité climatique et conditions météorologiques extrêmes perturbant la continuité de la chaîne du froid | -0.5% | Philippines, Vietnam, Thaïlande, Indonésie, Myanmar (zones côtières et basses) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incohérences réglementaires et normes variables de la chaîne du froid entre les États membres

Les réglementations halal et pharmaceutiques varient selon les pays, ce qui complique la conception des installations, la formation du personnel et la documentation transfrontalière. Le règlement indonésien 42/2024 impose des chambres froides exclusivement halal et des flux de manutention dédiés, augmentant les coûts pour les sites certifiés. La norme malaisienne MS 2400 exige une ségrégation dans toutes les zones logistiques, ce qui accroît les exigences de configuration et d'audit. Les règles de bonnes pratiques de distribution de l'Autorité des sciences de la santé de Singapour imposent des équipements validés et une chaîne de custody pour la logistique pharmaceutique, contrairement à certains marchés voisins. Ces différences augmentent les coûts d'intégration et risquent de retarder les expéditions en raison de documents non conformes. Les grands intégrateurs disposant de programmes de conformité centralisés s'adaptent plus rapidement, ce qui influence les parts de marché sur le marché de la logistique de la chaîne du froid en ASEAN.

Dépenses d'investissement initiales élevées décourageant les petites et moyennes entreprises de la chaîne du froid

La construction et l'exploitation de capacités frigorifiques validées nécessitent des systèmes de réfrigération, une alimentation de secours et des outils de surveillance que de nombreuses PME ont du mal à financer. Les pêcheries aux Philippines continuent de subir des pertes après récolte élevées en raison du manque de chambres froides et de surgélateurs sur les sites de débarquement, ce qui illustre comment les lacunes de financement se traduisent par des pertes de produits. Les tarifs d'électricité et les problèmes de fiabilité du réseau s'ajoutent aux coûts et aux risques, et peuvent allonger les volumes nécessaires pour atteindre le seuil de rentabilité pour les petites installations qui ne font pas partie d'empreintes multi-locataires ou en réseau. Les opérateurs sans alimentation résiliente et sans capacité de surveillance font face à un risque plus élevé de perte de produits lors des pannes et des tempêtes, ce qui réduit la confiance des prêteurs et l'accès à un crédit abordable. Ces contraintes poussent le marché de la logistique de la chaîne du froid en ASEAN vers une consolidation par des acteurs disposant de bilans plus solides et de modèles multi-locataires. À mesure que les grands prestataires s'étendent, certaines zones éloignées pourraient voir moins d'options de service qu'auparavant, ce qui augmente les coûts du dernier kilomètre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le stockage ancre le marché, les services à valeur ajoutée s'accélèrent

Le stockage réfrigéré représente 49,3 % de part en 2025, tandis que les services à valeur ajoutée connaissent la croissance la plus rapide à un CAGR de 5,7 %, les propriétaires de marques externalisant la surgélation, le reconditionnement, l'étiquetage conforme aux bonnes pratiques de distribution et l'emballage validé pour les chargements destinés aux sciences de la vie. Dans le contexte de la taille du marché de la logistique de la chaîne du froid en ASEAN, les nœuds axés sur le secteur pharmaceutique avec une capacité à -80°C et une custody numérisée se développent à mesure que les opérateurs construisent des environnements conformes aux bonnes pratiques de distribution pour les matériaux d'essais cliniques et les produits biologiques. UPS a doublé sa capacité à Singapour en juin 2025, ajoutant des congélateurs ultra-basse température et des fonctionnalités de visibilité qui aident les expéditeurs du secteur de la santé à respecter les exigences d'audit et les contraintes de délais. La route reste le mode principal pour la logistique intra-pays et utilise la télémétrie liée au GPS pour la gestion des exceptions et l'optimisation des itinéraires dans les couloirs sensibles. Les réseaux maritimes continuent de développer la connectivité inter-îles pour les aliments surgelés, et les transporteurs régionaux ont signalé une expansion des conteneurs réfrigérés pour servir les flux domestiques et d'exportation. Le fret aérien soutient les produits biologiques à délai contraint et les expéditions à haute valeur ajoutée, où l'intégrité du transit et les enregistrements de la chaîne de custody définissent le choix du prestataire.

L'entreposage public domine, les importateurs et distributeurs préférant un accès évolutif et sans actifs plutôt qu'un investissement privé potentiellement exposé aux changements réglementaires. Les chambres froides privées restent essentielles pour les transformateurs intégrés verticalement qui privilégient le contrôle des rotations de stocks, le mélange et la préparation à l'exportation. Le nouvel entrepôt multi-températures mis en service près de Bangkok en décembre 2024 en Thaïlande illustre un schéma de construction qui soutient le commerce électronique et la consolidation du commerce de détail à mesure que les réseaux de magasins s'étendent. Dans le secteur pharmaceutique, les règles de bonnes pratiques de distribution orientent les flux vers des installations auditées et des zones de manutention avec des équipements validés, ce qui soutient la différenciation des services premium. À mesure que la résilience énergétique et la surveillance deviennent des standards, les attentes en matière de service augmentent sur l'ensemble du marché de la logistique de la chaîne du froid en ASEAN, et les prestataires utilisent leur statut de conformité pour signaler leurs capacités. Le secteur de la logistique de la chaîne du froid en ASEAN évolue donc vers des niveaux de service plus élevés, soutenus par l'adoption de la documentation et de la technologie.

Par type de température : le congelé en tête, le réfrigéré progresse grâce au commerce de détail urbain

Les produits congelés à -18 à 0°C détiennent une part de 42,6 % en 2025, portés par les fruits de mer et la volaille destinés à l'exportation qui nécessitent des durées de conservation plus longues et une expédition alignée sur les navires. Les flux réfrigérés à 0 à 5°C se développent plus rapidement à un CAGR de 5,2 % à mesure que les formats de commodité se déploient dans toute l'ASEAN et s'appuient sur des tolérances plus strictes et des réapprovisionnements quotidiens multiples. Les segments à ultra-basse température inférieurs à -20°C se développent avec les pipelines d'ARNm et de thérapie cellulaire, et la nouvelle infrastructure à -80°C dans les pôles régionaux permet des couloirs de soins de santé sur de plus longues distances avec des conteneurs à température active et une manutention validée. Le congelé reste l'ancre en raison des calendriers d'exportation et des stocks tampons pour les transformateurs de fruits de mer, mais l'opportunité de marge se déplace vers le réfrigéré, où la courte durée de conservation, les plages de température plus strictes et les rotations fréquentes découragent la concurrence sous-investie. Les opérateurs qui investissent dans la surveillance électronique et le routage réactif gagnent la confiance des détaillants et des clients du secteur de la santé qui mesurent les performances avec des seuils d'excursion stricts.

Les couloirs à température ambiante contrôlée restent pertinents pour les articles sensibles à la chaleur mais stables au-dessus de 15°C, bien que l'accent dans les centres urbains de l'ASEAN soit mis sur les assortiments réfrigérés qui s'alignent sur les habitudes d'achat quotidiennes. Le marché de la logistique de la chaîne du froid en ASEAN adapte ses capacités pour équilibrer ces besoins, et la combinaison de services tend vers des livraisons plus fréquentes en petits lots dans les grandes villes. Les journaux numériques et les pistes d'audit deviennent une norme dans les opérations réfrigérées, ce qui lie plus étroitement les installations et les transporteurs aux réseaux de magasins et aux exigences réglementaires. Les catégories congelées continuent de s'appuyer sur le fret maritime et le transport routier transfrontalier pour la distribution régionale, tandis que les couloirs aériens servent les expéditions fraîches premium et de soins de santé selon des calendriers serrés. En pratique, les régimes de température façonnent les plans de capacité pour les entrepôts, les flottes et les nœuds, et influencent les prochains investissements des prestataires dans le secteur de la logistique de la chaîne du froid en ASEAN.

Par application : les protéines traditionnelles face à la disruption des produits biologiques

Le poisson et les fruits de mer détiennent une part de 27,4 % en 2025, reflétant de solides programmes d'exportation et des exigences de traçabilité accrues qui stimulent la demande de stockage validé et de manutention documentée. Le lancement par le Vietnam en mars 2025 de la documentation électronique des captures a réduit les délais aux frontières et les réclamations, ce qui soutient les catégories réfrigérées et congelées sur les marchés premium. Les vaccins et les matériaux pour essais cliniques sont l'application à la croissance la plus rapide à un CAGR de 5,5 %, soutenus par de nouvelles capacités certifiées selon les bonnes pratiques de distribution et des équipements ultra-basse température dans les principaux pôles. Les exigences de qualité et de custody dans ces couloirs dépassent les seuils alimentaires, ce qui élève les exigences de documentation et de surveillance dans l'ensemble des installations multi-locataires. À mesure que les normes d'audit se répandent, les exportateurs et les expéditeurs du secteur de la santé se tournent vers des prestataires capables de prouver un contrôle continu plutôt qu'une simple capacité de stockage.

Les plats prêts à consommer, les produits laitiers, la boulangerie et les produits frais se développent parallèlement à la pénétration du commerce de détail moderne, les magasins adaptant leurs assortiments réfrigérés pour la consommation fraîche et les repas à emporter. Les règles de logistique halal en Indonésie et en Malaisie façonnent les agencements des installations et les itinéraires pour la viande et les aliments préparés, ce qui renforce la demande de nœuds multi-températures certifiés. Les systèmes de traçabilité des fruits de mer informent les pratiques multi-produits dans les entrepôts partagés et les plateformes de cross-docking, ce qui contribue à standardiser les processus et à réduire les risques de conformité. Dans la perspective de la taille du marché de la logistique de la chaîne du froid en ASEAN, les vaccins et les matériaux pour essais représentent un mix de revenus croissant qui améliore l'équilibre de la saisonnalité pour les installations desservant les fruits de mer et d'autres catégories alimentaires. Cela élargit la demande adressable pour les prestataires agréés qui investissent tôt dans les certifications et les technologies de surveillance.

Analyse géographique

L'Indonésie détient la plus grande part en 2025 et bénéficie d'un budget substantiel pour la sécurité alimentaire et d'un plan logistique national visant à améliorer les infrastructures et à numériser les flux de travail pour une plus grande résilience. Les programmes gouvernementaux comprennent le stockage frigorifique après récolte et la modernisation des entrepôts, ce qui contribue à réduire les pertes et à stabiliser les stocks pour les denrées de base et les produits périssables. Les principaux pôles à Java traitent des volumes importants, tandis que les îles de Kalimantan, Sulawesi et Papouasie font face à des coûts d'exploitation plus élevés en raison de la fiabilité du réseau électrique et de la distance aux marchés. Les prestataires disposant d'une alimentation résiliente, d'une capacité flexible et de capacités de planification des itinéraires sont mieux positionnés pour étendre leur couverture de service. Avec une demande croissante dans le commerce de détail et le secteur de la santé, l'Indonésie reste un point focal sur le marché de la logistique de la chaîne du froid en ASEAN pour la distribution domestique et le stockage orienté vers l'exportation.

La Thaïlande devrait connaître la croissance la plus rapide jusqu'en 2031, portée par le rôle du Corridor économique oriental en tant que pôle régional de fabrication et d'exportation et par la mise en service d'entrepôts multi-températures près de Bangkok. Ces installations soutiennent les flux du commerce de détail moderne et du commerce électronique, qui nécessitent une manutention réfrigérée et congelée à rotation rapide et une collaboration plus étroite avec les transporteurs. Le soutien politique en faveur d'infrastructures résilientes au climat encourage les systèmes économes en énergie et les sites protégés capables de maintenir leur disponibilité lors de conditions météorologiques sévères. La connectivité de la Thaïlande avec les marchés voisins améliore les flux transfrontaliers et permet des stratégies d'approvisionnement multi-pays qui reposent sur une intégrité frigorifique constante. Ensemble, ces évolutions améliorent les niveaux de service de base et attirent de nouveaux entrants capables de répondre aux exigences modernes de qualité et de surveillance sur le marché de la logistique de la chaîne du froid en ASEAN.

Le Vietnam continue d'augmenter ses capacités frigorifiques grâce à des incitations fiscales pour les investissements logistiques et à des projets qui servent à la fois les expéditions alimentaires et celles des sciences de la vie. Le calendrier 2025-2026 pour les nouvelles installations à Dong Nai comprend des zones pharmaceutiques certifiées selon les bonnes pratiques de distribution et la surgélation de fruits de mer, ce qui améliore l'utilisation et réduit l'exposition à la saisonnalité. Singapour reste une passerelle réglementée pour les sciences de la vie, et les expansions récentes ont ajouté des congélateurs ultra-basse température et des contrôles de custody pour répondre aux besoins d'audit. Les normes halal de la Malaisie soutiennent la consolidation régionale pour les flux conformes, tandis que les Philippines accélèrent la construction de chambres froides et de sites modulaires pour améliorer l'accès dans les géographies insulaires dispersées. Les processus RCEP et CPTPP ancrent ces développements en encourageant un traitement accéléré pour les produits périssables et une documentation standardisée qui améliore la prévisibilité transfrontalière sur le marché de la logistique de la chaîne du froid en ASEAN.

Paysage concurrentiel

L'intensité concurrentielle s'accroît à mesure que les intégrateurs mondiaux développent des capacités certifiées et des contrôles numériques, tandis que les spécialistes régionaux conservent des avantages dans la conformité locale et la couverture du dernier kilomètre. DHL a inauguré la première installation doublement certifiée de Malaisie à l'aéroport international de Kuala Lumpur en février 2026, avec des zones validées à 15-25°C et 2-8°C pour les produits biologiques et les vaccins, ce qui signale des attentes de service plus élevées dans les couloirs de soins de santé régionaux. UPS a doublé sa capacité de soins de santé à Singapour en 2025, ajoutant des congélateurs ultra-basse température et des capacités de chaîne de custody en temps réel qui séduisent les promoteurs d'essais cliniques. Ces mouvements soulignent comment la préparation aux audits et la rigueur de la température sont devenus des facteurs de sélection primaires sur le marché de la logistique de la chaîne du froid en ASEAN.

Les fusions, acquisitions et expansions de plateformes consolident les capacités et accélèrent l'entrée sur le marché dans les corridors prioritaires. Lineage Logistics a réalisé une introduction en bourse de 4,4 milliards USD en 2024, puis a acquis ColdPoint pour 223 millions USD, ce qui a étendu son empreinte de stockage congelé en Asie du Sud-Est et dans les régions adjacentes. Les nouveaux sites et les sites agrandis restent également au cœur de la croissance, comme l'entrepôt de Linfox de 19 000 mètres carrés et 28 000 palettes dans la région de Bangkok, soutenant les flux du commerce de détail moderne et du commerce électronique. Le SuperPort de YCH Group à Vinh Phuc intègre une conception zéro émission nette avec un positionnement multimodal, ce qui s'aligne sur les acheteurs multinationaux qui mettent l'accent sur le reporting des émissions et la résilience énergétique. Ces développements renforcent la portée multi-pays et les niveaux de service croissants sur le marché de la logistique de la chaîne du froid en ASEAN.

La résilience opérationnelle est un facteur de différenciation clé, car les conditions météorologiques sévères et les inondations mettent à rude épreuve les réseaux et les réseaux électriques. Les rapports de l'Organisation météorologique mondiale sur les précipitations dévastatrices soulignent la nécessité d'une alimentation de secours et d'une capacité mobile pouvant être positionnée avant les tempêtes pour protéger les chargements de soins de santé et d'aliments à haute valeur ajoutée. Les transporteurs maritimes régionaux développent leurs capacités de conteneurs réfrigérés pour les routes inter-îles et d'exportation, ce qui contribue à stabiliser les flux de produits congelés et réfrigérés malgré les perturbations épisodiques. La traçabilité numérique dans les pêcheries est passée des projets pilotes aux programmes opérationnels, ce qui élève la barre pour les données en temps réel et les historiques documentés dans les installations et chez les transporteurs. Collectivement, ces facteurs façonnent un schéma concurrentiel où l'adoption des technologies, les accréditations de conformité et la planification de la résilience stimulent les gains de parts sur le marché de la logistique de la chaîne du froid en ASEAN.

Leaders du secteur de la logistique de la chaîne du froid en ASEAN

Deutsche Post DHL

Nippon Express

United Parcel Service (UPS)

Yusen Logistics (Part of NYK Line)

DSV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : DHL Supply Chain a lancé la première installation pharmaceutique de chaîne du froid doublement certifiée de Malaisie à l'aéroport international de Kuala Lumpur, un site de 38 000 pieds carrés avec des zones validées à 15-25°C et 2-8°C, soutenant la distribution de produits biologiques et de vaccins dans le cadre de la conformité HSA et JAKIM.

- Juin 2025 : UPS Healthcare a doublé sa capacité de chaîne du froid à Singapour en mettant en service une installation de 11 500 mètres carrés certifiée selon les bonnes pratiques de distribution près de l'aéroport de Changi, équipée de congélateurs ultra-basse température à -80°C et d'un suivi de chaîne de custody en temps réel pour les matériaux d'essais cliniques et les vaccins à ARNm.

- Avril 2025 : Deutsche Post DHL Group a alloué 500 millions EUR (520 millions USD) pour développer l'infrastructure de chaîne du froid en Asie-Pacifique, incluant l'acquisition de CRYOPDP et des sites certifiés selon les bonnes pratiques de distribution et de fabrication en Chine, en Malaisie, à Singapour et en Australie, dans le cadre d'un plan DHL Health Logistics de 2 milliards EUR d'ici 2030.

- Mars 2025 : LOTTE Global Logistics construit un centre de chaîne du froid de 34 millions USD à Dong Nai, au Vietnam, avec des zones certifiées selon les bonnes pratiques de distribution et la surgélation pour les fruits de mer, dont l'ouverture est prévue pour mai 2026.

Périmètre du rapport sur le marché de la logistique de la chaîne du froid en ASEAN

La chaîne du froid désigne les procédures logistiques à température contrôlée. Le rapport comprend une analyse complète du contexte du marché de la logistique de la chaîne du froid en ASEAN, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments de marché, la dynamique du marché et les tendances géographiques, ainsi qu'une analyse de l'impact géopolitique.

Le marché de la logistique de la chaîne du froid en ASEAN est segmenté par service, température, application et géographie. Par service, le marché est segmenté par stockage, transport et service à valeur ajoutée. Par température, le marché est segmenté en ambiant, réfrigéré, ultra-congelé/ultra-basse température et congelé. Par application, le marché est segmenté en fruits et légumes, viande et volaille, poisson et fruits de mer, produits laitiers et desserts glacés, et autres applications, et par géographie, le marché est segmenté par Singapour, Thaïlande, Vietnam, Indonésie, Malaisie, Philippines et le reste de l'ASEAN.

Le rapport offre la taille du marché et les prévisions pour le marché de la logistique de la chaîne du froid en ASEAN en valeur (USD) pour tous les segments ci-dessus.

| Stockage réfrigéré | Entreposage public |

| Entreposage privé | |

| Transport réfrigéré | Route |

| Rail | |

| Maritime | |

| Aérien | |

| Services à valeur ajoutée |

| Réfrigéré (0-5°C) |

| Congelé (-18-0°C) |

| Ambiant |

| Ultra-congelé/Ultra-basse température (inférieur à -20°C) |

| Fruits et légumes |

| Viande et volaille |

| Poisson et fruits de mer |

| Produits laitiers et desserts glacés |

| Boulangerie et confiserie |

| Plats prêts à consommer |

| Produits pharmaceutiques et biologiques |

| Vaccins et matériaux pour essais cliniques |

| Produits chimiques et matériaux spéciaux |

| Autres produits périssables |

| Singapour |

| Thaïlande |

| Vietnam |

| Indonésie |

| Malaisie |

| Philippines |

| Reste de l'ASEAN |

| Par type de service | Stockage réfrigéré | Entreposage public |

| Entreposage privé | ||

| Transport réfrigéré | Route | |

| Rail | ||

| Maritime | ||

| Aérien | ||

| Services à valeur ajoutée | ||

| Par type de température | Réfrigéré (0-5°C) | |

| Congelé (-18-0°C) | ||

| Ambiant | ||

| Ultra-congelé/Ultra-basse température (inférieur à -20°C) | ||

| Par application | Fruits et légumes | |

| Viande et volaille | ||

| Poisson et fruits de mer | ||

| Produits laitiers et desserts glacés | ||

| Boulangerie et confiserie | ||

| Plats prêts à consommer | ||

| Produits pharmaceutiques et biologiques | ||

| Vaccins et matériaux pour essais cliniques | ||

| Produits chimiques et matériaux spéciaux | ||

| Autres produits périssables | ||

| Par géographie | Singapour | |

| Thaïlande | ||

| Vietnam | ||

| Indonésie | ||

| Malaisie | ||

| Philippines | ||

| Reste de l'ASEAN | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de la logistique de la chaîne du froid en ASEAN ?

La taille du marché de la logistique de la chaîne du froid en ASEAN était de 18,81 milliards USD en 2025 et devrait atteindre 24,43 milliards USD d'ici 2031 à un CAGR de 4,9 % durant 2026-2031.

Quels types de services se développent le plus rapidement sur le marché de la logistique de la chaîne du froid en ASEAN ?

Les services à valeur ajoutée tels que la surgélation, l'étiquetage conforme aux bonnes pratiques de distribution et la préparation de kits pour essais cliniques devraient connaître la croissance la plus rapide à un CAGR de 5,7 % durant 2026-2031, tandis que le stockage réfrigéré est resté le plus grand segment par part en 2025.

Quel régime de température domine la demande sur le marché de la logistique de la chaîne du froid en ASEAN ?

Les flux congelés à -18 à 0°C ont dominé avec une part de 42,6 % en 2025, tandis que la logistique réfrigérée à 0 à 5°C croît plus rapidement en raison de l'expansion du commerce de détail de commodité et des assortiments frais.

Quelles applications contribuent le plus aux volumes sur le marché de la logistique de la chaîne du froid en ASEAN ?

Le poisson et les fruits de mer détenaient la plus grande part à 27,4 % en 2025, tandis que les vaccins et les matériaux pour essais cliniques affichent la croissance la plus élevée grâce aux pôles certifiés selon les bonnes pratiques de distribution et aux équipements ultra-basse température durant 2026-2031.

Quels pays sont les plus influents sur le marché de la logistique de la chaîne du froid en ASEAN ?

L'Indonésie a dominé avec une part de 22,4 % en 2025 grâce à son échelle et au soutien des politiques publiques, tandis que la Thaïlande est le marché à la croissance la plus rapide avec un CAGR de 5,1 % jusqu'en 2031, soutenu par de nouvelles installations multi-températures.

Comment les accords commerciaux influencent-ils les opérations sur le marché de la logistique de la chaîne du froid en ASEAN ?

Le RCEP et le CPTPP encouragent le traitement accéléré et la certification électronique pour les produits périssables, ce qui réduit les délais et récompense les réseaux multi-pays certifiés par une meilleure fiabilité transfrontalière.

Dernière mise à jour de la page le: