Taille et part du marché de la logistique alimentaire au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

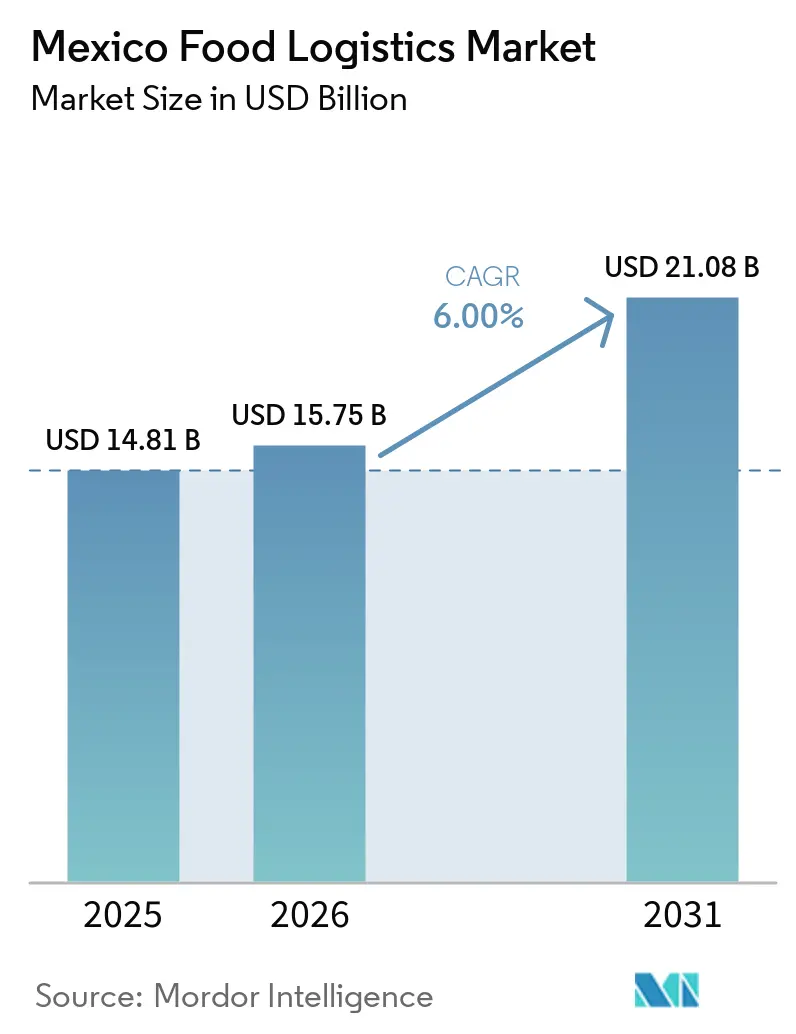

| Taille du marché de l'année de base (2025) | 14.81 Milliards de dollars |

| Taille du Marché (2026) | 15.75 Milliards de dollars |

| Taille du Marché (2031) | 21.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique alimentaire au Mexique par Mordor Intelligence

La taille du marché de la logistique alimentaire au Mexique devrait s'étendre de 14,81 milliards USD en 2025 et 15,75 milliards USD en 2026 à 21,08 milliards USD d'ici 2031, enregistrant un CAGR de 6 % entre 2026 et 2031.

Les règles de traçabilité par blockchain imposées par la distribution, les incitations fiscales gouvernementales en faveur de la réfrigération économe en énergie et les détournements de fret du canal de Panama reconfigurent les priorités concurrentielles sur le marché de la logistique alimentaire au Mexique. Le transport conserve une position numérique dominante, mais les services à valeur ajoutée tels que la surgélation rapide et l'optimisation des stocks progressent plus rapidement, les chargeurs recherchant des solutions intégrées. L'infrastructure d'alimentation à quai à Manzanillo, Lázaro Cárdenas et Veracruz réduit les coûts en diesel pour les conteneurs réfrigérés et récompense les opérateurs capables d'accéder aux postes à quai électrifiés. Les investissements ferroviaires reliant les plateformes intérieures aux ports du Golfe et du Pacifique élargissent les options modales, tandis que les pénuries de techniciens, la volatilité des tarifs d'électricité et la rareté saisonnière des conteneurs frigorifiques tempèrent la fiabilité du service.

Principaux enseignements du rapport

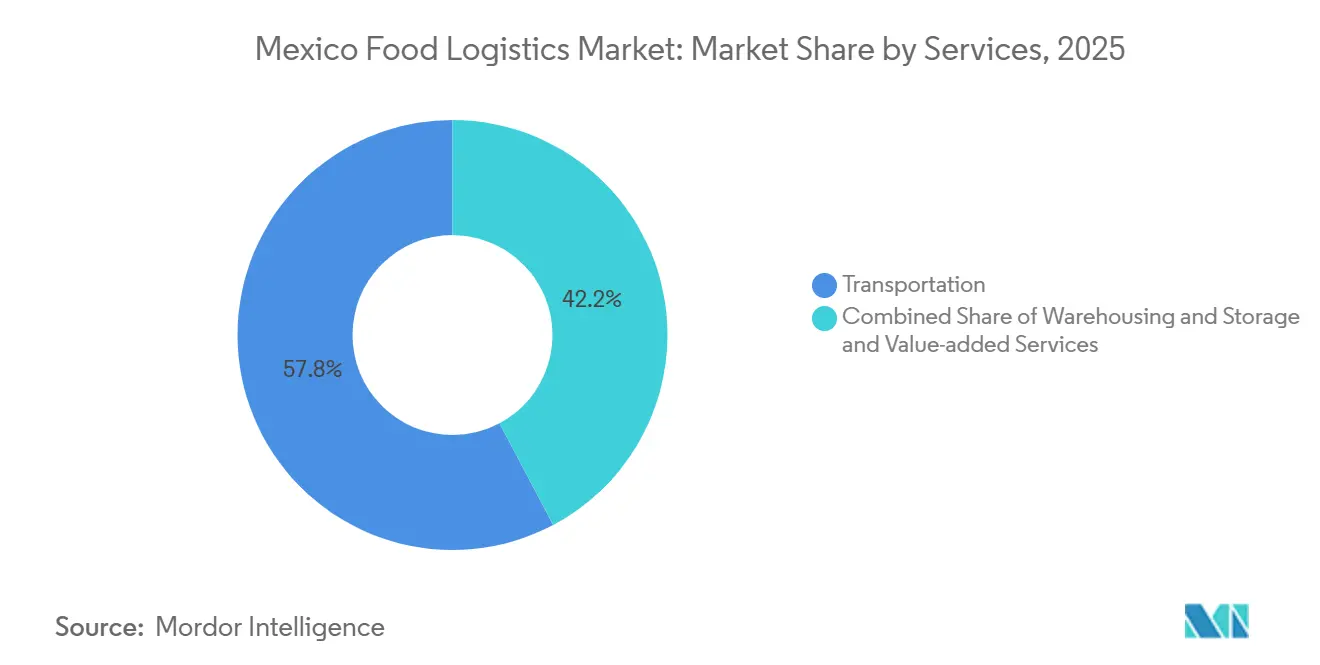

- Par type de service, le transport a capté 57,77 % de la part du marché de la logistique alimentaire au Mexique en 2025, tandis que les services à valeur ajoutée devraient afficher la croissance la plus rapide avec un CAGR de 8,56 % jusqu'en 2031.

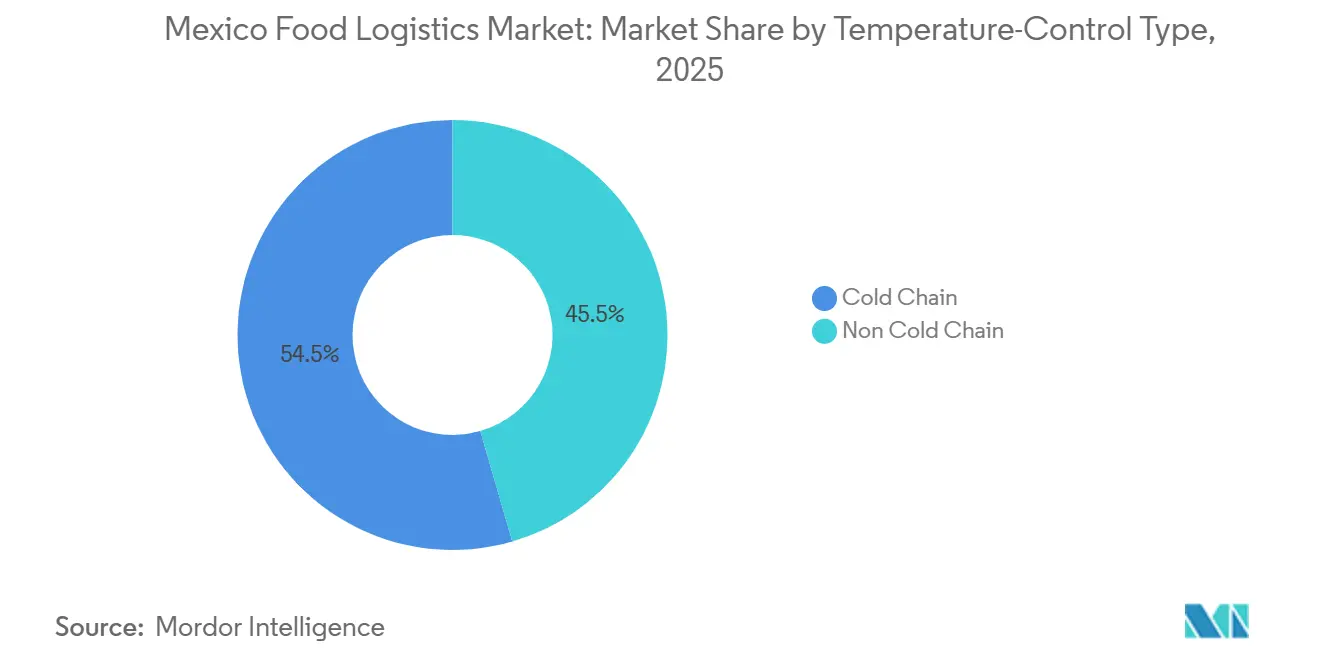

- Par contrôle de la température, les opérations de chaîne du froid représentaient 54,49 % de la taille du marché de la logistique alimentaire au Mexique en 2025 et devraient progresser à un CAGR de 7,43 % jusqu'en 2031.

- Par catégorie de produit final, l'horticulture était en tête avec une part de revenus de 29,64 % en 2025, tandis que les aliments pour animaux de compagnie devraient se développer à un CAGR de 8,85 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique alimentaire au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Incitations fiscales gouvernementales pour la modernisation de la réfrigération économe en énergie | +0.9% | National, corridors industriels | Moyen terme (2-4 ans) |

| Extension des raccordements ferroviaires réfrigérés aux parcs logistiques intérieurs | +1.2% | Corridors central, Bajío, nord | Long terme (≥ 4 ans) |

| Mandats de traçabilité par blockchain imposés par la distribution accélérant la modernisation de la chaîne du froid | +0.8% | National, régions d'exportation | Court terme (≤ 2 ans) |

| Détournement des flux de fret des ports du Pacifique vers les ports du Golfe | +1.4% | Ports de la côte du Golfe | Moyen terme (2-4 ans) |

| Consolidation des micro-transporteurs en flottes coopératives | +0.7% | Corridors régionaux | Moyen terme (2-4 ans) |

| Infrastructure d'alimentation à quai dans les ports | +0.6% | Manzanillo, Lázaro Cárdenas, Veracruz | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations fiscales gouvernementales pour la modernisation de la réfrigération économe en énergie

Les programmes fiscaux administrés par la CONUEE permettent de compenser 20 à 30 % des dépenses de modernisation grâce à l'amortissement accéléré et aux crédits d'impôt directs, améliorant les profils de rentabilité pour les entreprises de taille intermédiaire qui modernisent leurs compresseurs et leur isolation vétustes. Les opérateurs capables de certifier des économies d'énergie bénéficient de coûts d'exploitation réduits et sont privilégiés par les marques alimentaires poursuivant des objectifs de réduction carbone. La complexité administrative limite la participation des très petites flottes, mais l'horizon pluriannuel de la politique soutient des dépenses d'investissement régulières, améliorant la qualité de service sur le marché de la logistique alimentaire au Mexique.

Extension des raccordements ferroviaires réfrigérés aux parcs logistiques intérieurs

L'achèvement du corridor de l'Isthme de Tehuantepec et du hub frigorifique de CPKC d'une valeur de 127 millions USD élargit l'accès ferroviaire pour les denrées périssables parcourant plus de 800 km. La moindre exposition aux vols et les économies de carburant attirent les exportateurs de baies, d'avocats et de protéines surgelées. Les limitations de service quotidien et les horaires fixes signifient que le transport routier domine encore les segments de dernier kilomètre, mais la diversification modale réduit les risques de congestion pour le marché de la logistique alimentaire au Mexique[1]Comisión Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria, "Reglamentos SENASICA," senasica.gob.mx.

Mandats de traçabilité par blockchain imposés par la distribution accélérant la modernisation de la chaîne du froid

Walmart de Mexico, Soriana et d'autres enseignes exigent des enregistrements de température à intervalles de 5 minutes stockés sur des plateformes blockchain, contraignant les transporteurs à adopter des capteurs IoT et des passerelles de données. Les abonnements en mode cloud abaissent les barrières à l'entrée, mais la gestion de plusieurs formats pour différents distributeurs alourdit les charges informatiques. Les opérateurs qui se conforment en premier captent des segments à marges plus élevées et renforcent leur réputation sur le marché de la logistique alimentaire au Mexique.

Détournement des flux de fret des ports du Pacifique vers les ports du Golfe

Les plafonds de transit du canal de Panama détournent les expéditions asiatiques vers Veracruz et Altamira, générant une demande de fret de retour pour les produits mexicains à destination de l'Asie et de l'UE. Les autorités portuaires accélèrent l'extension des parcs à conteneurs réfrigérés et les raccordements d'alimentation à quai, mais la capacité ferroviaire et de grues limitée provoque des congestions en haute saison. Les coûts de reconception des réseaux mettent à l'épreuve les petits transitaires desservant le marché de la logistique alimentaire au Mexique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie de techniciens en réfrigération certifiés | –0.8% | National, marchés secondaires | Long terme (≥ 4 ans) |

| Inspections sanitaires à l'importation strictes entraînant des délais d'attente aux frontières | –0.6% | Passages de Laredo, Pharr | Moyen terme (2-4 ans) |

| Rareté saisonnière des conteneurs frigorifiques ISO de qualité alimentaire | –0.5% | Ports du Pacifique, régions productrices | Court terme (≤ 2 ans) |

| Volatilité des tarifs d'électricité compromettant la prévisibilité des coûts de stockage frigorifique | –0.7% | National, entrepôts indépendants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens en réfrigération certifiés allongeant les cycles de maintenance

La demande de spécialistes des systèmes à l'ammoniac et au CO₂ dépasse la capacité de formation des écoles professionnelles, faisant grimper les salaires jusqu'à 40 % et allongeant les périodes d'immobilisation lors des pics de récolte. Les grandes flottes financent des académies internes, mais ont besoin de deux à trois ans pour certifier leur personnel. Les petites entreprises font appel à des mécaniciens généralistes, ce qui augmente le risque de défaillance et génère une qualité de service inégale au sein du marché de la logistique alimentaire au Mexique.

Inspections sanitaires à l'importation strictes entraînant des délais d'attente prolongés aux frontières

L'attente moyenne des conteneurs réfrigérés à Laredo s'étend désormais sur 8 à 12 heures, doublant la consommation de carburant des groupes électrogènes maintenant les points de consigne. Les portails de documentation avancée raccourcissent le dédouanement pour les opérateurs préparés, mais le nombre limité de salles de stockage réfrigérées crée encore des goulots d'étranglement aux périodes de pointe, ralentissant la fluidité transfrontalière pour le marché de la logistique alimentaire au Mexique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la domination du transport face à la dynamique des services à valeur ajoutée

Le transport représentait 57,77 % de la taille du marché de la logistique alimentaire au Mexique en 2025, mais sa part diminue progressivement à mesure que les chargeurs se diversifient vers des offres intégrées. Les services à valeur ajoutée tels que la surgélation rapide et les contrôles qualité affichent un CAGR projeté de 8,56 %, signalant que l'expertise fonctionnelle rivalise désormais avec la simple capacité de transport de ligne pour le leadership du marché.

La route reste indispensable pour les trajets inférieurs à 500 km, tandis que le réseau de hubs frigorifiques ferroviaires étend la portée vers les deux côtes. L'entreposage s'aligne sur la délocalisation de proximité, ajoutant des nœuds de transbordement à proximité des centres de production. Ensemble, ces évolutions redéfinissent le marché de la logistique alimentaire au Mexique comme un spectre d'offres mixtes plutôt que des segments de service cloisonnés.

Par contrôle de la température : les investissements dans la chaîne du froid dépassent les options ambiantes

Les opérations de chaîne du froid ont capté 54,49 % de la part du marché de la logistique alimentaire au Mexique en 2025 et ont enregistré la croissance la plus forte avec un CAGR de 7,43 %, soulignant comment les règles de traçabilité font de la conformité en matière de température un critère d'achat. Les volumes réfrigérés (2–8 °C) dominent, mais la capacité de surgélation génère des rendements plus élevés par mètre cube. Les camions multi-températures permettent la consolidation des itinéraires, optimisant la rotation des actifs et renforçant l'expansion de la taille du marché de la logistique alimentaire au Mexique.

Les services ambiants subissent une pression tarifaire, les propriétaires de céréales et de conserves recherchant des contrats groupés avec des prestataires capables de transporter également des denrées périssables. Les rapports blockchain poussent même les marchandises ambiantes à adopter le suivi par capteurs, brouillant davantage les frontières entre le froid et le non-froid au sein du marché de la logistique alimentaire au Mexique[2]SupplyChain247 Staff, "Lineage Tops 2025 List of Largest Cold Storage Warehouses," supplychain247.com .

Par catégorie de produit final : l'horticulture en tête, les aliments pour animaux de compagnie en hausse

L'horticulture a conservé 29,64 % de la taille du marché de la logistique alimentaire au Mexique en 2025, les produits mexicains restant au cœur des chaînes d'approvisionnement hivernales des États-Unis. Les aliments pour animaux de compagnie, renforcés par les références fraîches et réfrigérées, enregistrent le CAGR le plus rapide à 8,85 %, portés par de nouvelles usines desservant la demande nord-américaine. La viande, les fruits de mer et la volaille reposent sur une surveillance stricte de la SENASICA, récompensant les transporteurs maîtrisant les normes de biosécurité sur le marché de la logistique alimentaire au Mexique.

Les fabricants de produits laitiers premium et de desserts glacés nécessitent un stockage en dessous de zéro avec des compresseurs à vitesse variable, tandis que les expéditeurs d'aliments transformés apprécient les durées de conservation plus longues mais demandent désormais des attestations de traçabilité similaires à celles des catégories sensibles. Les articles de spécialité comme le mole et les fromages artisanaux ouvrent des niches à l'exportation, enrichissant la diversité des catégories au sein du marché de la logistique alimentaire au Mexique.

Analyse géographique

Les États frontaliers du nord concentrent la plus dense empreinte de chaîne du froid, portée par la production maquiladora et les volumes de denrées périssables transfrontalières. Nuevo León accueille des centres de distribution multi-températures qui gèrent les retours de la distribution américaine en fret de retour, renforçant son rôle sur le marché de la logistique alimentaire au Mexique. Les risques sécuritaires le long de l'autoroute 57 incitent les chargeurs à privilégier les liaisons ferroviaires CPKC qui contournent les corridors à fort taux de vol.

Le corridor Bajío tire parti des nouveaux embranchements ferroviaires réfrigérés pour soutenir à la fois les fournisseurs automobiles et les transformateurs alimentaires, combinant flux industriels et agricoles. Le centre du Mexique, ancré par les 20 millions d'habitants de Mexico, absorbe la plus grande part de consommation mais souffre de congestion ; les opérateurs investissent dans des hubs satellites à Querétaro et Puebla pour organiser efficacement les itinéraires de dernier kilomètre.

Les ports du Pacifique, notamment Manzanillo, traitent les marchandises asiatiques et les exportations à haute valeur de mangues et de baies, mais les restrictions du canal de Panama liées à la sécheresse orientent certains flux entrants vers Veracruz. Les États du sud restent sous-desservis, malgré d'abondantes récoltes de fruits tropicaux, mettant en évidence un écart de développement que le marché de la logistique alimentaire au Mexique est susceptible de combler à mesure que les dépenses d'infrastructure s'étendent vers le sud[3]The Loadstar, "Mexican President to Launch Major Expansion at Manzanillo," theloadstar.com .

Paysage concurrentiel

Le marché de la logistique alimentaire au Mexique comprend des intégrateurs mondiaux tels que DHL, Kuehne + Nagel et DSV, des conglomérats nationaux comme Traxion, et des flottes coopératives formées par des micro-transporteurs. Les acteurs de grande envergure exploitent des tours de contrôle numériques et des étiquettes de température IoT pour sécuriser des contrats avec la grande distribution premium. L'acquisition de Solistica par Traxion en 2025 a créé la plus grande plateforme intégrée du pays, combinant transport par camion complet, prestations 4PL et opérations de stockage frigorifique. Emergent Cold Latin America et Frialsa Frigoríficos étendent leur capacité en mètres cubes pour répondre à la croissance de l'épicerie en ligne, tandis qu'Americold s'associe à CPKC sur des hubs frigorifiques ferroviaires qui élargissent la couverture géographique.

Les groupements de camionneurs négocient des tarifs collectifs de carburant et de maintenance, comblant les lacunes du premier kilomètre en zone rurale et insufflant une concurrence nouvelle sur le marché de la logistique alimentaire au Mexique. L'avantage concurrentiel se tourne vers les entreprises maîtrisant la conformité : protocoles SENASICA, couverture des tarifs CFE et flux de données blockchain. Les opérateurs incapables de financer des modernisations économes en énergie ou la formation de techniciens risquent une compression des marges et la perte de contrats. Les pressions à la consolidation s'intensifient, mais des niches fragmentées persistent là où la connaissance locale l'emporte sur la taille[4]Lloyd's List, "Asian Container Lines Team Up to Launch New Mexican Route," lloydslist.com .

Leaders du secteur de la logistique alimentaire au Mexique

Traxion

DHL Supply Chain Mexico

Frialsa Frigoríficos

Kuehne + Nagel

Emergent Cold LatAm

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : DHL a étendu son réseau mondial de chaîne du froid par fret aérien, ce qui peut indirectement influencer les meilleures pratiques en matière de logistique frigorifique et la croissance des infrastructures dans les régions connectées (par exemple, Amérique du Nord / Mexique).

- Février 2026 : DHL Supply Chain a signé un protocole d'accord avec le promoteur immobilier RLCold pour développer conjointement plus de 5 millions de pieds carrés d'installations de stockage frigorifique en Amérique du Nord (porté par la demande d'épicerie en ligne et de livraison alimentaire).

- Décembre 2025 : DHL Express Mexico a achevé une initiative d'expansion de 81 millions USD, augmentant sa flotte terrestre d'environ 20 % et ouvrant environ 100 nouveaux points de service à travers le Mexique en 2025. Cela a renforcé la capacité logistique du dernier kilomètre et l'infrastructure globale pertinente pour la logistique alimentaire et le transport express de denrées périssables.

- Décembre 2025 : Americold a annoncé un partenariat avec On the Run (OTR) pour soutenir ses chaînes d'approvisionnement de distribution en magasins de proximité en Australie, signalant une expansion vers de nouveaux segments. Bien qu'en dehors du Mexique, cela souligne la stratégie de croissance plus large d'Americold dans la chaîne du froid, qui influence son empreinte mondiale.

Périmètre du rapport sur le marché de la logistique alimentaire au Mexique

| Transport | Route |

| Ferroviaire | |

| Maritime et voies navigables intérieures | |

| Aérien | |

| Entreposage et stockage | |

| Services à valeur ajoutée (surgélation rapide, étiquetage, gestion des stocks, etc.) |

| Chaîne du froid | Ambiant (15-25 °C) |

| Réfrigéré (2–8 °C) | |

| Surgelé (inférieur à 0 °C) | |

| Chaîne sans froid |

| Viande, fruits de mer et volaille |

| Produits laitiers et desserts glacés (lait, crème glacée, beurre, etc.) |

| Horticulture (fruits et légumes frais) |

| Produits alimentaires transformés |

| Aliments pour animaux de compagnie |

| Autres (pâtes à tartiner, assaisonnements, vinaigrettes, aliments de spécialité et fonctionnels, etc.) |

| Par services | Transport | Route |

| Ferroviaire | ||

| Maritime et voies navigables intérieures | ||

| Aérien | ||

| Entreposage et stockage | ||

| Services à valeur ajoutée (surgélation rapide, étiquetage, gestion des stocks, etc.) | ||

| Par type de contrôle de la température | Chaîne du froid | Ambiant (15-25 °C) |

| Réfrigéré (2–8 °C) | ||

| Surgelé (inférieur à 0 °C) | ||

| Chaîne sans froid | ||

| Par catégorie de produit final | Viande, fruits de mer et volaille | |

| Produits laitiers et desserts glacés (lait, crème glacée, beurre, etc.) | ||

| Horticulture (fruits et légumes frais) | ||

| Produits alimentaires transformés | ||

| Aliments pour animaux de compagnie | ||

| Autres (pâtes à tartiner, assaisonnements, vinaigrettes, aliments de spécialité et fonctionnels, etc.) | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché de la logistique alimentaire au Mexique devrait-il croître ?

Le marché devrait progresser de 15,75 milliards USD en 2026 à 21,08 milliards USD d'ici 2031 à un CAGR de 6 %.

Quel type de service contribue le plus aux revenus ?

Le transport détenait 57,77 % des revenus de 2025, mais son avance se réduit à mesure que les chargeurs recherchent des capacités à valeur ajoutée.

Pourquoi les services de chaîne du froid se développent-ils plus rapidement que les services ambiants ?

Les mandats blockchain de la distribution et les normes de qualité à l'exportation exigent un contrôle continu de la température, entraînant un CAGR de 7,43 % des revenus de la chaîne du froid.

Quels goulots d'étranglement affectent le commerce transfrontalier réfrigéré ?

Les inspections rigoureuses de la SENASICA prolongent les délais d'attente à 8–12 heures, augmentant les coûts de carburant et compliquant les calendriers de livraison.

Comment les défis sécuritaires impactent-ils les opérateurs ?

Des taux élevés de vol de fret le long des corridors clés ajoutent 0,5 à 1,0 % de primes d'assurance et incitent à investir dans des escortes et le suivi, augmentant les coûts d'exploitation et influençant les choix d'itinéraires.

Comment les coûts énergétiques influencent-ils les investissements dans les entrepôts ?

La volatilité des tarifs CFE de 15 à 20 % entre les factures pousse les opérateurs à adopter la production d'énergie sur site et des systèmes de gestion de l'énergie pour stabiliser les dépenses.

Dernière mise à jour de la page le: