Taille et Part du Marché de la Logistique Alimentaire au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 28.47 Milliards de dollars |

| Taille du Marché (2026) | 30.14 Milliards de dollars |

| Taille du Marché (2031) | 38.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Alimentaire au Royaume-Uni par Mordor Intelligence

La taille du marché de la logistique alimentaire au Royaume-Uni était évaluée à 28,47 milliards USD en 2025 et devrait croître de 30,14 milliards USD en 2026 pour atteindre 38,85 milliards USD d'ici 2031, à un CAGR de 5,21 % durant la période de prévision (2026-2031).

Le transport intermodal réfrigéré le long du corridor Felixstowe–Midlands, le suivi numérique obligatoire des déchets et les plateformes de traitement régionales financées par le programme de rééquilibrage territorial du gouvernement ancrent cette croissance. Les investissements dans la maintenance prédictive et les systèmes de conformité thermique pilotés par les assureurs élargissent l'écart de capacité entre les opérateurs dotés de technologies avancées et les transporteurs traditionnels[1]« Prospectus du Fonds de Rééquilibrage Territorial », Gouvernement de Sa Majesté, gov.uk. L'expansion de la chaîne du froid ferroviaire commence à détourner les volumes longue distance de la route, tandis que la volatilité des devises et les retrofits liés aux gaz fluorés remodèlent les structures de coûts. Dans l'ensemble, les opérateurs qui combinent visibilité des données, portée multimodale et résilience du fonds de roulement sont les mieux placés pour tirer parti des flux de produits réfrigérés orientés à l'exportation, de la demande en alimentation premium pour animaux de compagnie et des volumes pharmaceutiques croissants.

Principaux Enseignements du Rapport

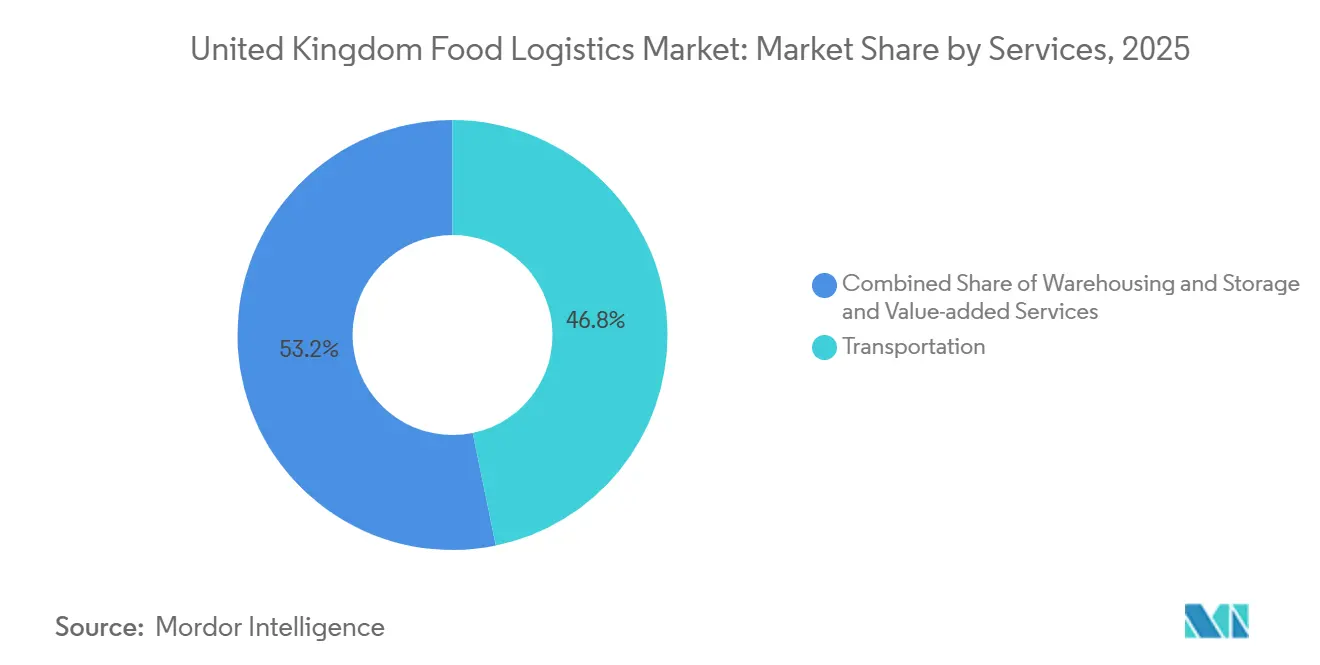

- Par type de service, les services de transport ont dominé avec 46,77 % de la part du marché de la logistique alimentaire au Royaume-Uni en 2025, tandis que les services à valeur ajoutée devraient se développer à un CAGR de 7,78 % jusqu'en 2031.

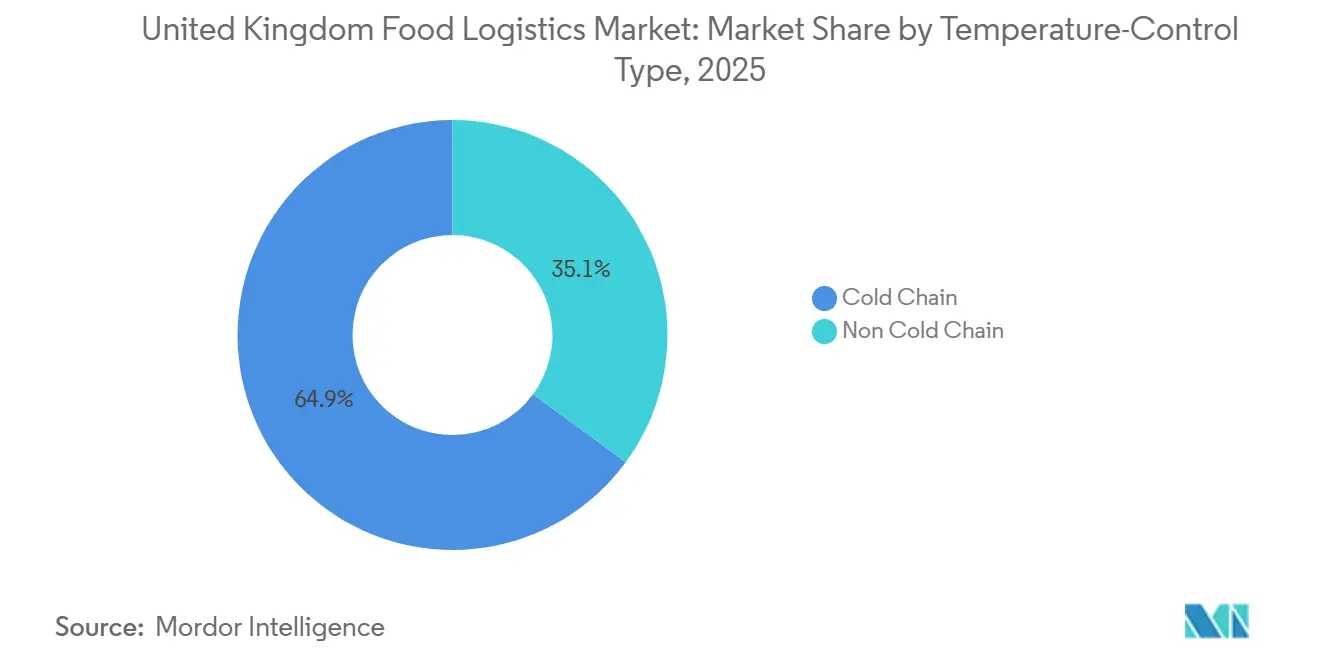

- Par type de contrôle de température, les opérations de chaîne du froid représentaient 64,92 % de la taille du marché de la logistique alimentaire au Royaume-Uni en 2025 et progressent à un CAGR de 6,64 % jusqu'en 2031.

- Par catégorie de produit final, les produits laitiers et desserts glacés détenaient une part de 28,90 % en 2025, tandis que la logistique de l'alimentation pour animaux de compagnie devrait croître à un CAGR de 8,07 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique Alimentaire au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des exportations de produits réfrigérés amplifiant la demande intermodale | +1.1% | National, axé sur les corridors de Felixstowe, Southampton, Dover | Moyen terme (2-4 ans) |

| Suivi numérique obligatoire des déchets élargissant les flux de logistique inverse | +0.8% | Métropoles de Londres, Manchester, Birmingham | Court terme (≤ 2 ans) |

| Plateformes de traitement régionales dans le cadre du programme de rééquilibrage territorial | +0.7% | Nord-Est de l'Angleterre, Pays de Galles, Midlands | Long terme (≥ 4 ans) |

| Déploiement de la maintenance prédictive pour les actifs réfrigérés | +0.6% | National | Court terme (≤ 2 ans) |

| Expansion de la réfrigération ferroviaire sur le corridor Felixstowe–Midlands | +0.5% | Corridor ferroviaire Est-Anglie–Midlands–Nord-Ouest | Moyen terme (2-4 ans) |

| Exigences de conformité thermique imposées par les assureurs | +0.4% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des Exportations de Produits Réfrigérés Amplifiant la Demande Intermodale

Des volumes records d'exportations laitières en 2025 ont accompagné une hausse à deux chiffres des produits carnés réfrigérés et des plats prêts à consommer à destination des marchés Asie-Pacifique, stimulant la demande incrémentale de conteneurs à température contrôlée et d'accès ferroviaire aux ports en eau profonde. Les produits réfrigérés nécessitent des fenêtres de température plus strictes de 2 à 8 °C et des délais de transit plus courts que les marchandises congelées, ce qui pousse les expéditeurs vers des solutions intégrées route-rail réduisant les trajets de bout en bout jusqu'à 12 heures. Les services dédiés de wagons frigorifiques de GB Railfreight sur l'axe Felixstowe–Midlands illustrent comment le rail capte les volumes longue distance une fois que les réductions d'émissions de carbone et les économies de carburant sont quantifiées. Les exportateurs acquièrent des références en matière de durabilité grâce au report modal qui réduit 76 % des émissions associées. Cependant, une adoption généralisée repose sur une flotte plus importante de wagons frigorifiques et un suivi automatisé des conteneurs pour prévenir les écarts de température.

Suivi Numérique Obligatoire des Déchets Élargissant les Flux de Logistique Inverse

Le reporting obligatoire des déchets alimentaires depuis avril 2025 a formalisé les exigences de logistique inverse pour chaque grande enseigne de distribution et acteur de la restauration collective. La collecte séparée des déchets alimentaires ménagers, rendue obligatoire d'ici mars 2026, ajoute des circuits de collecte qui reflètent les voies de distribution directe, améliorant l'utilisation des flottes. Des enseignes comme Tesco associent désormais les livraisons du dernier kilomètre à des collectes d'excédents, les acheminant vers des ONG de redistribution grâce à des pistes de données encodées par QR. Les opérateurs disposant de camionnettes réfrigérées à charges mixtes et d'outils de planification liés par API peuvent transformer ce qui était autrefois un retour à vide en un service générateur de revenus, réduisant les émissions et obtenant des crédits réglementaires. Les premiers adoptants bénéficient d'un avantage de précurseur, les audits de conformité exigeant de plus en plus une visibilité numérique de bout en bout.

Plateformes de Traitement Régionales dans le Cadre du Programme de Rééquilibrage Territorial Stimulant les Routes de Transport Réfrigéré Intermédiaire

Un fonds d'infrastructure de 4,8 milliards GBP pousse de nouveaux entrepôts frigorifiques et usines alimentaires vers le Nord-Est de l'Angleterre, le Pays de Galles et les Midlands, décentralisant des flux historiquement concentrés dans le Sud-Est[2]« Stratégie Nationale d'Infrastructure », Trésor de Sa Majesté, gov.uk. Le seul pôle alimentaire du Nord-Est a attiré 250 millions GBP (335 millions USD) de nouveaux capitaux jusqu'en 2025, créant une demande de navettes réfrigérées reliant les exploitations agricoles, les transformateurs et les centres de distribution urbains. Les prestataires logistiques capables d'adapter véhicules, chauffeurs et capacité de dépôt dans les villes secondaires accèdent à de nouveaux volumes contractuels et à des espaces d'entreposage moins coûteux. L'entrepôt frigorifique de Culina Group à Darlington démontre comment une montée en puissance anticipant la demande régionale garantit l'occupation et sous-tend des accords de service pluriannuels. Si les plateformes allègent la congestion dans le Sud-Est, elles nécessitent également des plateformes informatiques orchestrant la gestion des stocks multi-nœuds et les collectes dynamiques sur des bases de production fragmentées.

Déploiement de la Maintenance Prédictive pour les Actifs Réfrigérés Réduisant les Temps d'Arrêt

La maintenance basée sur les capteurs couvre désormais les unités de remorques, les compresseurs et les portes de quai, signalant les anomalies avant qu'une rupture de température ne risque le rejet de la cargaison. Les références sectorielles montrent que les programmes prédictifs réduisent les temps d'arrêt non planifiés de 30 à 40 % par rapport aux approches de fonctionnement jusqu'à la panne. Supply Chain a réduit ses coûts de réparation de 25 % sur l'ensemble de sa flotte de véhicules frigorifiques au Royaume-Uni en 2025 après avoir intégré les données de télématique dans des algorithmes d'apprentissage automatique. Les transporteurs atteignant une variance inférieure à 1 °C et une livraison à l'heure à 99 % obtiennent désormais des contrats premium avec des exportateurs et des grands groupes pharmaceutiques. L'obstacle à l'investissement — capteurs, analytique en nuage et recyclage des techniciens — penche le terrain de jeu en faveur des grands opérateurs, accélérant la consolidation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Durcissement des règles sur les gaz fluorés et l'ammoniac gonflant les coûts de retrofit | -0.7% | National, entrepôts anciens | Moyen terme (2-4 ans) |

| Pénurie de wagons frigorifiques ferroviaires limitant le report modal | -0.5% | Principaux corridors intermodaux | Court terme (≤ 2 ans) |

| Volatilité des devises augmentant les coûts de carburant et d'importation d'équipements | -0.4% | National | Court terme (≤ 2 ans) |

| Hausse des insolvabilités de transporteurs PME liées au stress de trésorerie douanière | -0.3% | National, routes d'exportation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Durcissement des Réglementations sur les Gaz Fluorés et l'Ammoniac Gonflant les Coûts de Retrofit des Entrepôts Frigorifiques

Les quotas de HFC diminuent de 79 % d'ici 2030, contraignant les deux tiers des entrepôts frigorifiques du Royaume-Uni utilisant encore des réfrigérants hérités à effectuer des retrofits ou à remplacer leurs systèmes pour un coût de 0,6 à 2,5 millions USD par site. Les conceptions à base d'ammoniac et de CO₂ réduisent les factures d'énergie mais nécessitent des systèmes de détection de fuites, des mises à niveau de ventilation et des ingénieurs qualifiés[3]« Ressources Techniques », Institut de Réfrigération, ior.org.uk. Pour les indépendants à trésorerie contrainte, la dépense d'investissement est prohibitive, incitant à des opérations de cession-bail avec des fonds d'investissement immobilier tels que Lineage Logistics qui regroupent financement, construction et contrats d'exploitation à long terme.

Pénurie de Wagons Frigorifiques Ferroviaires Contraignant la Capacité de Report Modal

Seuls 450 wagons frigorifiques existent dans le parc national contre une demande latente de 1 200, de sorte que le service de wagons frigorifiques de GB Railfreight à Felixstowe fonctionne à pleine capacité avec des listes d'attente de plusieurs semaines. Les nouvelles constructions coûtent jusqu'à 0,32 million USD chacune et nécessitent un délai de 18 à 24 mois, retardant le report modal malgré des économies de coûts d'exploitation de 15 à 20 % par rapport aux transports routiers diesel. Sans programmes de crédit-bail ni augmentation de la production des fabricants, les gains de part modale stagneront et maintiendront les empreintes carbone longue distance obstinément élevées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Capacités à Valeur Ajoutée Redéfinissent les Réservoirs de Profit

Par type de service, le transport représentait 46,77 % de la part du marché de la logistique alimentaire au Royaume-Uni en 2025. La route reste indispensable pour la couverture du dernier kilomètre, mais les pénuries de main-d'œuvre et les coûts du diesel compriment les marges, orientant les opérateurs vers des travaux annexes à plus fort rendement. Les services à valeur ajoutée tels que la surgélation rapide, la gestion des stocks, le co-emballage et la logistique inverse organisée sont en passe d'atteindre un CAGR de 7,78 %, soit près de 2 points de pourcentage au-dessus du CAGR global du marché de la logistique alimentaire au Royaume-Uni. Les clients récompensent les prestataires capables d'intégrer nativement les systèmes de gestion d'entrepôt et de transport, d'assurer une visibilité au niveau des unités de gestion des stocks et d'assembler des commandes à températures multiples. Les transports maritimes et par voies navigables intérieures sont étroitement liés au stockage en tunnel de refroidissement centré sur les ports, tandis que la part du rail progresse lentement sur les corridors intermodaux une fois les goulots d'étranglement de capacité levés.

L'automatisation est le facteur d'égalisation des performances. L'installation automatisée de stockage et de récupération automatiques de NewCold à Wakefield augmente le débit de palettes par mètre carré de 40 % par rapport aux conceptions manuelles, comprimant l'énergie par unité traitée et respectant des protocoles de sécurité à contact quasi nul. Lorsque les supermarchés renouvellent leurs appels d'offres logistiques, les contrats groupés fusionnant transport, entreposage et reporting de conformité l'emportent sur les offres cloisonnées[4]« Stratégie Industrielle : Automatisation et Économie des Données », Gouvernement de Sa Majesté, gov.uk. DFDS Logistics illustre ce pivot : les reconceptions de plateformes de transbordement incluent désormais des surgélateurs rapides, des robots d'assemblage de commandes et des portiques de capture des déchets activés par RFID. Sur l'horizon de prévision, la croissance des bénéfices sera orientée vers les flottes qui convertissent les modèles traditionnels de « transport et stockage » en plateformes de services riches en données et intégrant la conformité.

Par Type de Contrôle de Température : La Chaîne du Froid Reste Centrale au Milieu des Mises à Niveau Technologiques

Les activités de chaîne du froid représentaient 64,92 % de la taille du marché de la logistique alimentaire au Royaume-Uni en 2025 et devraient se développer à 6,64 %, dépassant le segment hors froid même après les vents contraires liés aux retrofits. Le stockage congelé domine actuellement les volumes, mais les produits réfrigérés liés à la viande fraîche, aux produits laitiers et aux produits biologiques gagnent en dynamisme à mesure que les marchés d'exportation et la demande de plats préparés augmentent. Les pilotes d'optimisation énergétique qui font fonctionner les chambres de congélation à -15 °C plutôt qu'à -18 °C réduisent les factures d'électricité de 10 % sans sacrifice en matière de sécurité alimentaire. Les unités à température ambiante contrôlée ciblant le chocolat et le vin équilibrent le portefeuille, offrant un coussin de marge lorsque les prix de la réfrigération augmentent.

La maintenance prédictive améliore la disponibilité : la hausse de 8 points de pourcentage de la livraison à l'heure de DHL depuis le déploiement de l'analytique souligne les enjeux de l'assurance thermique. Au niveau premium, la journalisation en temps réel sur chaîne de blocs satisfait les assureurs et les audits de bonnes pratiques de fabrication pharmaceutiques, permettant aux transporteurs de facturer 20 à 30 % de plus par heure de couloir. La taille du marché de la logistique alimentaire au Royaume-Uni attribuable aux services de chaîne du froid est portée par les mises à niveau d'équipements, les réfrigérants économes en énergie et les plateformes de données prêtes pour l'audit.

Par Catégorie de Produit Final : La Surperformance de l'Alimentation pour Animaux de Compagnie Repose sur les Régimes Réfrigérés

Les produits laitiers et desserts glacés représentaient 28,90 % de la part du marché de la logistique alimentaire au Royaume-Uni en 2025, s'appuyant sur une demande domestique stable et des exportations de fromage vers l'Asie. Pourtant, la logistique de l'alimentation pour animaux de compagnie, autrefois considérée comme un segment ambiant secondaire, progresse rapidement à un CAGR de 8,07 % à mesure que les propriétaires se tournent vers des formulations crues et réfrigérées nécessitant la même fidélité à la chaîne du froid que les repas humains. Le réseau dédié à l'alimentation pour animaux de compagnie de Kammac démontre des protocoles spécifiques à la catégorie, des zones d'hygiène séparées, la prévention rapide du dégel et la ségrégation des allergènes qui commandent des tarifs premium.

Les volumes de viande, de fruits de mer et de volaille bénéficient des gains de durée de conservation réfrigérée grâce aux emballages à très faible teneur en oxygène qui prolongent les fenêtres de livraison domestique. L'horticulture reste saisonnière ; l'expansion des serres et l'agriculture en environnement contrôlé pourraient atténuer la dépendance aux importations, mais ne combleront pas l'écart de déficit fruitier de 47 % avant 2031. Les aliments transformés et les ingrédients fonctionnels se maintiennent, leur croissance étant liée aux régimes de commodité et aux tendances de fortification axées sur le fitness.

Analyse Géographique

Le Sud-Est de l'Angleterre conserve la plus grande part du marché de la logistique alimentaire au Royaume-Uni, grâce à la densité de consommation de Londres et aux deux portes d'entrée de Felixstowe et Dover, qui traitent 40 % des flux de conteneurs. Les entrepôts frigorifiques automatisés de Lineage Logistics dans l'Essex et le Kent raccourcissent le transport terrestre intérieur et réduisent les temps d'immobilisation portuaire, permettant aux importateurs de déplacer des palettes du bord du navire au camion sortant en moins de deux heures. Cependant, la congestion, la rareté des terrains et les coûts immobiliers élevés poussent les prestataires vers le triangle des Midlands — Birmingham, Nottingham et Leicester — où l'immobilier est jusqu'à 35 % moins cher et offre une portée « idéale » vers les zones métropolitaines du nord et du sud.

Les Midlands sont devenus le pivot intermodal du marché de la logistique alimentaire au Royaume-Uni, accueillant la navette frigorifique phare de GB Railfreight qui réduit de 162 miles routiers un trajet typique Felixstowe-Manchester. Les incitations au traitement régional dans le cadre du programme de rééquilibrage territorial accélèrent ce recentrage : de nouvelles usines de transformation de viande dans le Derbyshire et des remplisseurs laitiers dans le Shropshire détournent des volumes autrefois consolidés dans le Sud-Est. Le Nord de l'Angleterre, quant à lui, passe d'un statut périphérique à prioritaire. Des investissements de 250 millions GBP (335 millions USD) dans des projets de stockage frigorifique et d'emballage à Tyne & Wear jusqu'en 2025 promettent une augmentation des couloirs de transport réfrigéré intermédiaire reliant exploitations agricoles, usines et dépôts urbains.

Les exportations de saumon d'Écosse et les transformateurs de viande du Pays de Galles génèrent un trafic transfrontalier supplémentaire. Les corridors de ferry Liverpool-Belfast de DFDS et les liaisons en mer d'Irlande de Kuehne+Nagel soutiennent des flux à température assurée vers l'Irlande du Nord, où les arrangements douaniers de période de grâce exigent encore des contrôles phytosanitaires conformes à l'UE. À mesure que la capacité ferroviaire s'accroît et que les plateformes régionales se multiplient, une empreinte géographique plus équilibrée devrait émerger, atténuant la dépendance excessive aux nœuds du Sud-Est et répartissant le risque infrastructurel.

Paysage Concurrentiel

La concurrence au sein du marché de la logistique alimentaire au Royaume-Uni est façonnée par une double dynamique de consolidation et de différenciation technologique. DHL Group, GXO Logistics et Lineage Logistics s'appuient sur des flottes surveillées par IoT, des entrepôts automatisés et des pistes d'audit sur chaîne de blocs pour garantir une intégrité thermique à 99 %, se positionnant pour des contrats premium sensibles aux pénalités. Le rachat de Wincanton par CEVA et l'acquisition de DB Schenker par DSV élargissent la portée multimodale, offrant aux clients des contrats uniques couvrant les déplacements par route, rail, mer et air avec un tableau de bord KPI unique. Les entités combinées négocient désormais des contrats d'achat d'énergie à long terme et construisent des installations solaires verticales au-dessus des quais frigorifiques pour amortir les coûts énergétiques.

Les spécialistes de niveau intermédiaire défendent leurs niches. Culina Group se concentre sur la densité régionale plutôt que sur l'échelle mondiale, en implantant des entrepôts frigorifiques à proximité des transformateurs émergents, ce qui réduit les retours à vide et accélère les cycles de la ferme à la fourchette. Turners (Soham) investit dans des véhicules frigorifiques électriques à batterie pour naviguer dans les zones d'émissions des centres-villes prévues pour 2027, séduisant les supermarchés qui font face à de lourdes amendes pour les livraisons diesel. Les challengers menés par le fret ferroviaire tels que Newell et Wright s'associent à GB Railfreight pour cofinancer des wagons frigorifiques, creusant un avantage concurrentiel en matière de durabilité face aux concurrents uniquement diesel.

Les barrières à l'entrée s'élèvent. Les retrofits liés aux gaz fluorés, la surveillance imposée par les assureurs et la conformité des données 24h/24 et 7j/7 font monter les seuils d'investissement au-delà de la portée de nombreux transporteurs PME déjà sous pression avec des délais de paiement de 60 jours. Les fonds de capital-investissement lorgnent les actifs d'entrepôts frigorifiques en difficulté pour des opérations de regroupement, pariant que l'échelle permettra d'obtenir des tarifs d'énergie plus bas et des lignes de crédit bancaires. Pendant ce temps, les start-ups de fret numérique pivotent vers des couches de coordination légères en actifs, reconnaissant que la possession et la maintenance d'infrastructures à température contrôlée restent capitalistiques et fortement réglementées.

Leaders du Secteur de la Logistique Alimentaire au Royaume-Uni

DHL Group

GXO Logistics

Culina Group

Seafrigo Group

Turners (Soham) Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : GXO Logistics a prolongé son contrat avec NHS England pour gérer la distribution des kits de dépistage du cancer colorectal à domicile, soulignant la capacité de l'entreprise dans les flux de soins de santé à température contrôlée et réglementée.

- Juillet 2025 : DHL Supply Chain a signalé une amélioration de 8 points de pourcentage de la livraison à l'heure après avoir déployé des algorithmes de maintenance prédictive sur l'ensemble de sa flotte de véhicules frigorifiques au Royaume-Uni.

- Avril 2025 : DPD UK a dévoilé un déploiement de 8 000 casiers pour améliorer l'exécution des colis hors domicile, allégeant indirectement la congestion du dernier kilomètre pour le commerce électronique alimentaire.

- Avril 2025 : Lineage Logistics a acquis trois entrepôts Bellingham Cold Storage, ajoutant 24 millions de pieds cubes et 85 000 emplacements de palettes à son réseau au Royaume-Uni.

Périmètre du Rapport sur le Marché de la Logistique Alimentaire au Royaume-Uni

| Transport | Route |

| Rail | |

| Mer et Voies Navigables Intérieures | |

| Air | |

| Entreposage et Stockage | |

| Services à Valeur Ajoutée (Surgélation Rapide, Étiquetage, Gestion des Stocks, etc.) |

| Chaîne du Froid | Ambiant (15-25 °C) |

| Réfrigéré (2–8 °C) | |

| Congelé (Inférieur à 0 °C) | |

| Hors Chaîne du Froid |

| Viande, Fruits de Mer et Volaille |

| Produits Laitiers et Desserts Glacés (Lait, Crème Glacée, Beurre, etc.) |

| Horticulture (Fruits et Légumes Frais) |

| Produits Alimentaires Transformés |

| Alimentation pour Animaux de Compagnie |

| Autres (Pâtes à Tartiner, Assaisonnements, Vinaigrettes, Aliments Spécialisés et Fonctionnels, etc.) |

| Par Services | Transport | Route |

| Rail | ||

| Mer et Voies Navigables Intérieures | ||

| Air | ||

| Entreposage et Stockage | ||

| Services à Valeur Ajoutée (Surgélation Rapide, Étiquetage, Gestion des Stocks, etc.) | ||

| Par Type de Contrôle de Température | Chaîne du Froid | Ambiant (15-25 °C) |

| Réfrigéré (2–8 °C) | ||

| Congelé (Inférieur à 0 °C) | ||

| Hors Chaîne du Froid | ||

| Par Catégorie de Produit Final | Viande, Fruits de Mer et Volaille | |

| Produits Laitiers et Desserts Glacés (Lait, Crème Glacée, Beurre, etc.) | ||

| Horticulture (Fruits et Légumes Frais) | ||

| Produits Alimentaires Transformés | ||

| Alimentation pour Animaux de Compagnie | ||

| Autres (Pâtes à Tartiner, Assaisonnements, Vinaigrettes, Aliments Spécialisés et Fonctionnels, etc.) | ||

Questions Clés Répondues dans le Rapport

Quelle sera l'ampleur des exportations de produits réfrigérés d'ici 2031 ?

La demande croissante des marchés Asie-Pacifique et l'amélioration de la connectivité ferroviaire portuaire positionnent les produits réfrigérés comme le flux d'exportation à la croissance la plus rapide, contribuant à porter la taille du marché de la logistique alimentaire au Royaume-Uni à 38,85 milliards USD d'ici 2031.

Quel segment offre la plus grande opportunité de croissance pour les prestataires de services ?

Les services à valeur ajoutée tels que la surgélation rapide, la gestion des stocks et la logistique inverse devraient croître à un CAGR de 7,78 %, dépassant le transport de base.

Pourquoi la catégorie alimentation pour animaux de compagnie attire-t-elle des investissements dans la chaîne du froid ?

Les formulations crues et réfrigérées premium nécessitent la même intégrité à 2-8 °C que les repas humains, poussant la logistique de l'alimentation pour animaux de compagnie à un CAGR de 8,07 % et incitant à des capacités de transport réfrigéré dédiées.

Le rail dépassera-t-il la route pour les transports alimentaires longue distance ?

Le rail gagnera des parts sur des corridors comme Felixstowe–Midlands une fois que la flotte de wagons frigorifiques se sera développée, mais la route dominera toujours le dernier kilomètre et les transports régionaux jusqu'en 2031.

Comment les assureurs influencent-ils les normes de la chaîne du froid ?

Des conditions de souscription plus strictes exigent désormais un enregistrement de température en temps réel et des enregistrements auditables sur chaîne de blocs, permettant aux transporteurs conformes de pratiquer des tarifs premium de 20 à 30 %.

Quelle est la principale pression réglementaire sur les coûts pour les opérateurs ?

L'élimination progressive des réfrigérants HFC dans le cadre des règles sur les gaz fluorés impose des retrofits de 0,6 à 2,5 millions USD par entrepôt frigorifique, impactant particulièrement les installations plus anciennes.

Dernière mise à jour de la page le: