Taille et part du marché des cartons pliants en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

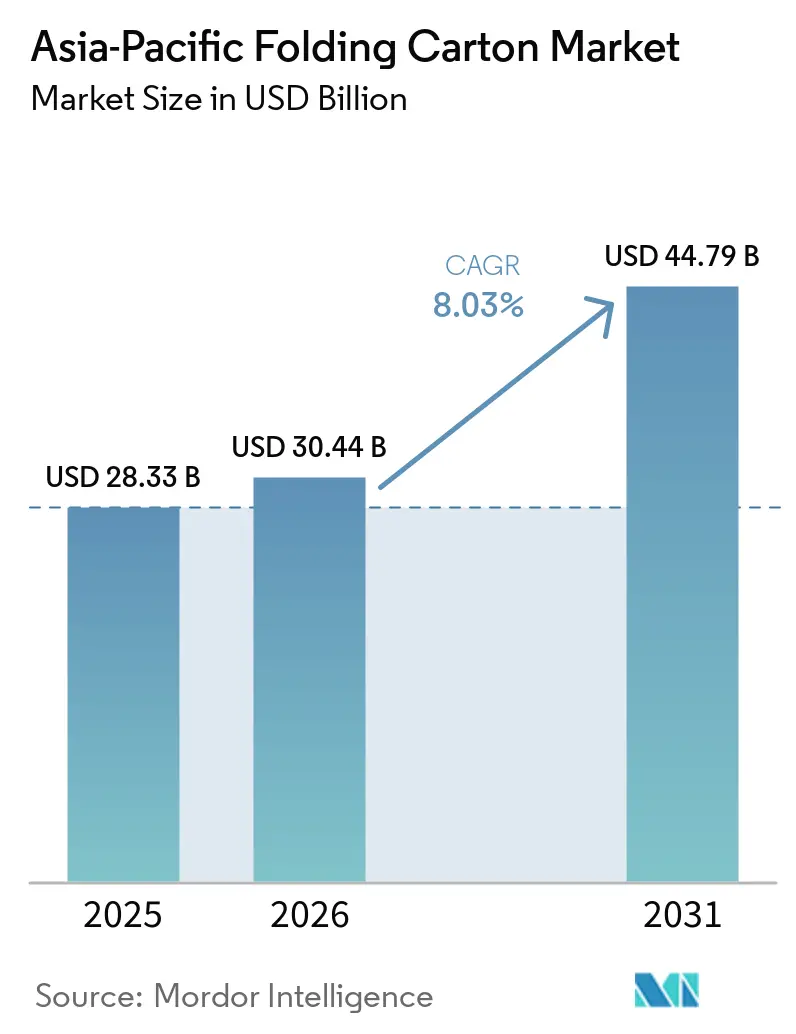

| Taille du marché de l'année de base (2025) | 28.33 Milliards de dollars |

| Taille du Marché (2026) | 30.44 Milliards de dollars |

| Taille du Marché (2031) | 44.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartons pliants en Asie-Pacifique par Mordor Intelligence

La taille du marché des cartons pliants en Asie-Pacifique devrait passer de 28,34 milliards USD en 2025 à 30,43 milliards USD en 2026 et devrait atteindre 44,79 milliards USD d'ici 2031, à un CAGR de 8,03 % sur la période 2026-2031. Le marché des cartons pliants en Asie-Pacifique est en expansion car les acheteurs d'emballages dans la région font évoluer leurs emballages secondaires vers des formats à base de fibres plus faciles à recycler et mieux acceptés dans les circuits de distribution réglementés et d'exportation. La demande provenant des aliments emballés, des produits laitiers, des boissons et des produits de commodité continue de constituer la plus grande base de volumes, tandis que les applications premium dans les secteurs de la santé, des nutraceutiques et de la beauté rehaussent la valeur du mix régional. Le Japon ajoute une couche premium importante grâce au carton de qualité congélateur utilisé dans les applications de kits repas et de plats préparés pour la restauration rapide, ce qui diffère de la demande de cartons plus standard observée dans la majeure partie du reste de la région. L'Inde et l'Asie du Sud-Est attirent également de nouveaux investissements dans la transformation, car les marques multinationales et régionales recherchent des fournisseurs locaux capables de répondre aux exigences de qualité d'impression, de conformité et de livraison à grande échelle. Les conditions concurrentielles restent modérées, car des producteurs intégrés mondiaux, des groupes d'emballage régionaux et de nombreux transformateurs nationaux sont tous actifs, bien que les acteurs bénéficiant d'une meilleure intégration dans le carton soient mieux positionnés lorsque les coûts des matières premières augmentent.

Principaux enseignements du rapport

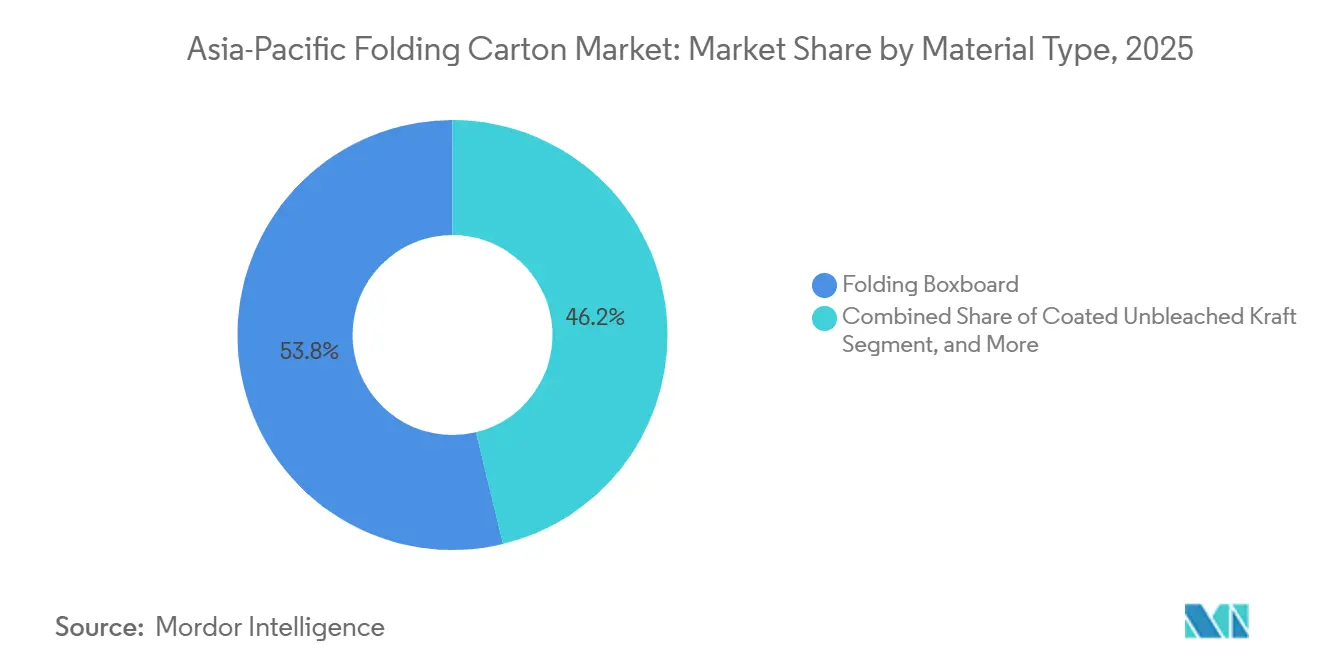

- Par type de matériau, le carton pliant a capturé 53,78 % de la part de marché des emballages en cartons pliants en Asie-Pacifique en 2025.

- Par technologie d'impression, la taille du marché des emballages en cartons pliants en Asie-Pacifique pour l'impression numérique devrait croître à un CAGR de 10,78 % jusqu'en 2031.

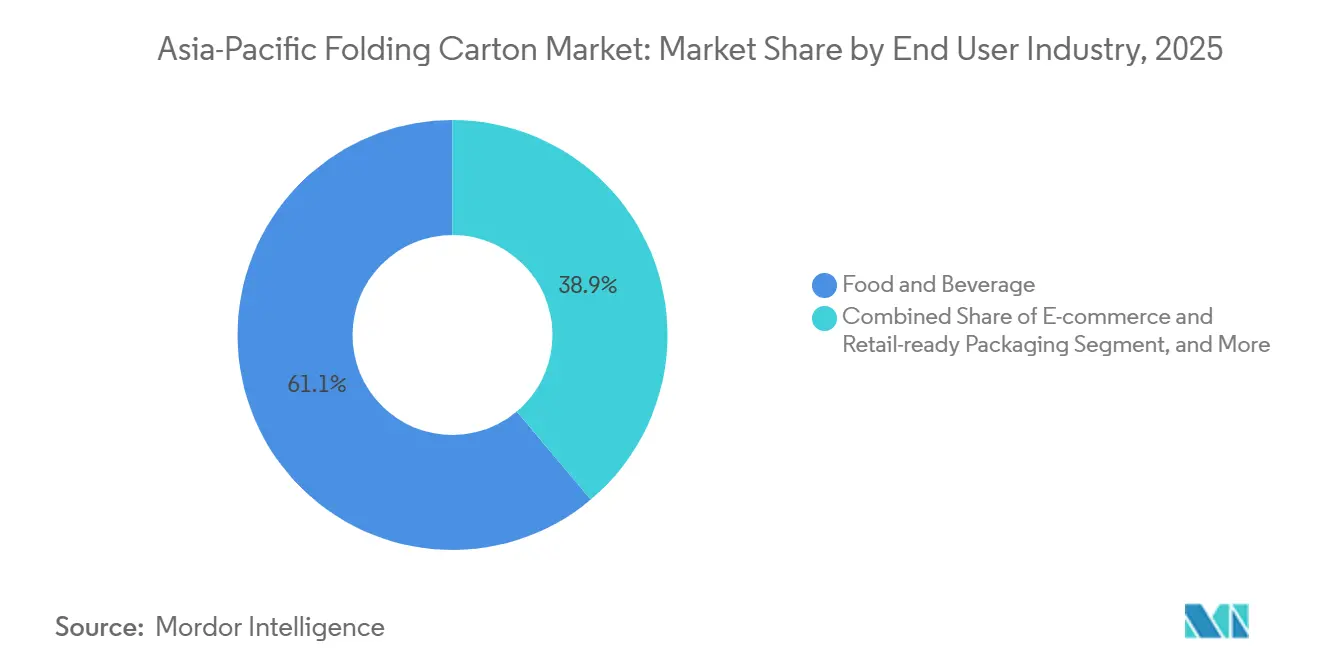

- Par secteur d'utilisation finale, le secteur alimentaire et des boissons a capturé 61,12 % de la part de marché des emballages en cartons pliants en Asie-Pacifique en 2025.

- Par géographie, le marché des emballages en cartons pliants en Asie-Pacifique en Inde devrait croître à un CAGR de 10,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des cartons pliants en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la consommation alimentaire et des boissons dans les économies asiatiques émergentes | +2.2% | Cœur de l'APAC, Chine, Inde, Vietnam, Indonésie, Thaïlande | Court terme (≤ 2 ans) |

| Transition vers des matériaux d'emballage durables et recyclables | +1.8% | Mondial, avec une accélération en Chine, en Corée du Sud, en Australie et dans les pôles d'exportation de l'ASEAN | Moyen terme (2-4 ans) |

| Expansion rapide du commerce électronique et du commerce de détail omnicanal | +1.4% | Chine, Inde, Asie du Sud-Est, Vietnam, Indonésie, Thaïlande | Court terme (≤ 2 ans) |

| Augmentation de la production pharmaceutique et des dépenses de santé | +1.0% | Inde, Chine, Corée du Sud, Japon, et extension au Vietnam et à l'Indonésie | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour l'impression numérique haute couleur des cartons dans les pôles d'exportation | +0.7% | Provinces manufacturières d'exportation de Chine, Inde | Moyen terme (2-4 ans) |

| Adoption de revêtements barrières à base de champignons remplaçant les doublures plastiques | +0.4% | Projets pilotes au Japon, en Corée du Sud, et intérêt commercial en Australie et en Nouvelle-Zélande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la consommation alimentaire et des boissons dans les économies asiatiques émergentes

La demande alimentaire et des boissons reste la base de volumes la plus claire pour le marché des cartons pliants en Asie-Pacifique, car les emballages secondaires pour les produits laitiers, les aliments réfrigérés, les snacks, les boissons et les plats préparés sont nécessaires dans la distribution moderne, les circuits d'exportation et les formats de commodité. Le changement le plus important n'est pas seulement une consommation plus élevée, mais aussi une transition régulière vers des produits emballés nécessitant une meilleure qualité d'impression, un impact en rayon plus fort et une aptitude au contact alimentaire, tant pour les ventes nationales qu'à l'exportation. Le Vietnam et l'Indonésie se distinguent car les transformateurs servent de plus en plus des flux d'aliments emballés liés à la fois à la demande locale et à la fabrication pour l'exportation, ce qui accroît le besoin de qualités de carton plus performantes et de capacités de finition plus fiables. Les formats à portion individuelle, réfrigérés et orientés vers la commodité élargissent également la base d'applications, notamment là où les habitudes d'achat urbaines favorisent les petits conditionnements et un réapprovisionnement plus fréquent plutôt que des achats ménagers en grande quantité.

Transition vers des matériaux d'emballage durables et recyclables

La durabilité influence le marché des cartons pliants en Asie-Pacifique à travers les décisions d'achat, car les propriétaires de marques examinent désormais plus attentivement les options d'emballage en termes de recyclabilité, de teneur en fibres et d'alignement avec leurs objectifs environnementaux déclarés. Cette évolution est importante car les cartons pliants répondent souvent plus facilement à ces exigences que les formats à forte teneur en plastique, dont le profil de recyclage est plus difficile ou dont l'adéquation avec les engagements de durabilité des marques est plus faible. Il en résulte un dialogue plus large entre les transformateurs et les propriétaires de marques, notamment dans les secteurs de l'alimentation premium, des soins personnels et des biens de consommation orientés vers l'exportation, où le choix de l'emballage revêt désormais une dimension plus forte de conformité et de réputation. Graphic Packaging a renforcé cette orientation à travers son programme Vision 2030, qui vise 90 % d'utilisation de carburants renouvelables et 100 % de produits forestiers achetés gérés de manière durable, montrant comment la performance en matière de durabilité devient un élément du positionnement des fournisseurs dans les discussions sur les emballages. À mesure que ces filtres d'achat se répandent dans les chaînes d'approvisionnement régionales, le marché des cartons pliants en Asie-Pacifique bénéficie de son association étroite avec des solutions d'emballage recyclables, à haute qualité d'impression et de plus en plus premium à base de fibres.

Expansion rapide du commerce électronique et du commerce de détail omnicanal

Le commerce électronique ajoute une couche de demande distincte au marché des cartons pliants en Asie-Pacifique, car les cartons sont désormais sélectionnés non seulement pour la présentation en magasin, mais aussi pour leur aptitude à l'expédition, leur protection adaptée au format et la rotation rapide des produits sur les canaux en ligne. Cette évolution est particulièrement importante dans des catégories telles que la beauté, les compléments alimentaires et les petits aliments emballés, où les changements fréquents d'unités de gestion des stocks rendent l'impression flexible, les mises à jour rapides des visuels et les séries de production plus courtes plus précieuses qu'auparavant. Le commerce de détail omnicanal modifie également les schémas de réapprovisionnement, car les fournisseurs doivent servir un mix de rayons en magasin, de commandes directes aux consommateurs et de lancements promotionnels qui évoluent en cycles plus courts et nécessitent souvent des lots plus petits. BOBST a indiqué que l'impression à jet d'encre industriel pour les cartons pliants se développe rapidement à l'échelle mondiale, ce qui soutient l'argument régional en faveur des transformateurs investissant dans des capacités numériques pour gérer des séries plus courtes et des besoins de production variables liés à l'activité de vente au détail en ligne.[1]BOBST, "L'essentiel de la transformation des cartons," BOBST, bobst.com L'effet commercial est que les transformateurs disposant d'un meilleur équilibre entre conception structurelle, flexibilité de finition et production à délai rapide sont susceptibles de capter une plus grande part du mix d'emballages en ligne émergent.

Augmentation de la production pharmaceutique et des dépenses de santé

La demande de soins de santé stimule le marché des cartons pliants en Asie-Pacifique de manière plus durable, car l'emballage secondaire pharmaceutique exige un contrôle d'impression plus strict, une traçabilité, une inviolabilité et des conditions de transformation plus propres que la plupart des applications de cartons grand public. Cela modifie l'économie du segment, car les cartons pharmaceutiques sont moins exposés à la concurrence pure par les prix et davantage influencés par la conformité, la cohérence et la capacité à gérer des changements fréquents de spécifications. L'Inde, le Japon, la Corée du Sud et la Chine contribuent tous à ce schéma à travers un mix de populations vieillissantes, de fabrication de médicaments orientée vers l'exportation et d'exigences plus strictes en matière d'étiquetage et d'emballage codé, qui poussent régulièrement les transformateurs vers des substrats de qualité supérieure et de meilleurs systèmes d'impression. L'ouverture en avril 2026 par Amcor d'une installation avancée de revêtement d'emballages de soins de santé en Malaisie, avec un investissement dépassant 35 millions USD, montre que les fournisseurs tout au long de la chaîne de valeur investissent dans l'opportunité d'emballage de soins de santé de la région plutôt que de la traiter comme une niche à court cycle. En conséquence, le marché des cartons pliants en Asie-Pacifique gagne un flux de croissance axé sur la qualité qui se situe au-dessus du profil de volume standard des cartons alimentaires et des boissons.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières en carton | -2.1% | Chaîne d'approvisionnement mondiale, avec une pression concentrée en Corée du Sud et au Japon, et des répercussions en Inde et en ASEAN | Court terme (≤ 2 ans) |

| Concurrence des formats d'emballage souples | -1.5% | Asie du Sud-Est, Inde, segments sensibles aux prix, circuits mondiaux de snacks et de boissons pour les consommateurs | Moyen terme (2-4 ans) |

| Renforcement des réglementations régionales sur l'utilisation de l'eau | -0.8% | Chine, Inde, Australie | Moyen terme (2-4 ans) |

| Augmentation des coûts d'exploitation des usines | -0.6% | Japon, Corée du Sud, Australie, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières en carton

La volatilité des matières premières reste la contrainte à court terme la plus claire sur le marché des cartons pliants en Asie-Pacifique, car les transformateurs indépendants sont exposés chaque fois que les coûts du carton et de la pâte à papier évoluent plus vite que la tarification contractuelle avec les grands clients de biens de consommation. La pression n'est pas répartie uniformément dans la région, car les marchés dépendants des importations et les transformateurs sans intégration en amont ont moins de marge pour gérer les fluctuations de coûts que les papeteries qui contrôlent une plus grande part de leur propre approvisionnement en carton. Cela importe pour le comportement d'investissement, car les mises à niveau de capacité peuvent être retardées lorsque la visibilité des marges se détériore, même sur des marchés où la demande finale reste saine. Les résultats du premier trimestre 2026 de Smurfit WestRock ont indiqué des prix du carton d'emballage plus élevés dans la région en mars et avril 2026 en raison des coûts énergétiques et d'une demande en amélioration, confirmant que les conditions de prix sont encore en mouvement et que les acteurs de l'emballage opèrent dans un environnement de coûts qui reste sensible. La conséquence probable est une différenciation accrue entre les fournisseurs intégrés capables de maintenir leurs marges tout au long du cycle et les transformateurs plus petits qui se font concurrence principalement sur les qualités standard et les volumes contractuels.

Concurrence des formats d'emballage souples

L'emballage souple reste un véritable frein pour le marché des cartons pliants en Asie-Pacifique, mais la pression est concentrée dans les catégories où le faible coût unitaire et la légèreté importent plus que la structure, le positionnement premium ou la recyclabilité. Les snacks, la confiserie et les emballages de boissons à portion individuelle dans les circuits sensibles aux prix favorisent encore les sachets et les formats à base de film dans plusieurs applications en Asie du Sud-Est et en Inde, car l'économie est souvent plus simple pour les produits d'entrée de gamme. Cela crée une frontière claire pour les cartons dans les circuits ruraux ou à faible valeur, où la valeur de présentation est secondaire par rapport au contrôle des coûts et à la portabilité. Dans le même temps, la menace est plus faible dans les segments qui nécessitent une inviolabilité, une présence en rayon plus forte, une meilleure qualité d'impression ou un message d'emballage recyclable plus crédible, notamment dans les gammes alimentaires premium, de soins de santé et de beauté. Le tableau concurrentiel est donc nuancé plutôt qu'universel, les cartons pliants perdant du terrain dans les formats très axés sur les prix, mais gagnant en pertinence dans les applications réglementées, premium et orientées vers l'exportation dans la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le carton pliant domine par le volume, le carton blanchi solide rehausse la valeur premium

Le carton pliant détenait une part de 53,78 % du marché des cartons pliants en Asie-Pacifique en 2025, reflétant la forte adéquation du matériau avec les biens de consommation grand public nécessitant rigidité, qualité de surface et transformation efficace sur de grandes séries de production. Il reste le substrat de volume privilégié dans de nombreuses applications alimentaires, de boissons, ménagères et de consommation générale, car il offre un équilibre pratique entre apparence, performance structurelle et coût dans les plus grands programmes d'emballage de la région. Les autres qualités restent importantes, le carton kraft non blanchi couché conservant un rôle là où la résistance à la déchirure est importante et le carton gris doublé blanc restant pertinent dans les applications plus orientées vers le contenu recyclé qui s'alignent sur les exigences de durabilité en évolution. Le résultat global est un mix de matériaux dans lequel le carton pliant continue d'ancrer la demande grand public, notamment dans les parties du marché des cartons pliants en Asie-Pacifique qui dépendent du volume, de la qualité d'impression et de la familiarité établie avec la transformation.

Le carton blanchi solide devrait croître à un CAGR de 10,23 % de 2026 à 2031, et ce rythme reflète une demande croissante dans les applications pharmaceutiques, de soins personnels premium, de nutraceutiques et de nutrition infantile plutôt que dans le grand public alimentaire à fort volume. L'attrait de cette qualité ne réside pas seulement dans sa blancheur ou son aspect imprimé, mais aussi dans sa cohérence plus stricte, son profil de fibres plus propre et sa meilleure adéquation aux utilisations finales sensibles où la sécurité, l'image du produit et les performances d'impression détaillées comptent toutes. Cela rend le carton blanchi solide particulièrement important dans les couches à plus haute valeur du secteur des cartons pliants en Asie-Pacifique, où les acheteurs sont prêts à payer davantage pour des performances de carton fiables et un meilleur alignement avec la conformité. Sa croissance plus rapide dit donc moins sur une expansion commoditisée large et davantage sur le mouvement régulier du marché vers des substrats premium dans des applications où la réglementation et la valeur de marque augmentent toutes les deux.

Par technologie d'impression : l'impression lithographique détient la base, l'impression numérique progresse grâce à sa flexibilité

L'impression lithographique a capturé 69,53 % du marché des cartons pliants en Asie-Pacifique en 2025 par technologie d'impression, et elle a maintenu cette avance car la région s'appuie encore fortement sur de longues séries de production dans l'emballage alimentaire et des boissons, où les coûts de mise en route peuvent être répartis sur de très grands volumes. Le procédé reste très compétitif en Chine, en Inde et en Asie du Sud-Est, car les transformateurs au service des grands comptes de biens de consommation continuent de privilégier la répétabilité, la qualité des couleurs et la production efficace sur des équipements établis. La flexographie et l'héliogravure restent actives dans des niches d'application plus étroites, mais elles restent secondaires par rapport à l'offset dans le corps principal du marché, où les travaux de cartons favorisent encore l'économie d'échelle. La force continue de l'offset signifie que le marché des cartons pliants en Asie-Pacifique repose encore sur une grande base de production qui récompense l'efficacité des séries, la gestion des rendements et la finition fiable plutôt que la seule flexibilité des courtes séries.

L'impression numérique devrait croître à un CAGR de 10,78 % jusqu'en 2031, et son élan provient d'applications nécessitant des données variables, des changements de visuels plus rapides, des lots plus petits et une pénalité moindre pour les rotations fréquentes d'unités de gestion des stocks. Les cartons pharmaceutiques et nutraceutiques sont particulièrement importants car le codage, les fonctionnalités anti-contrefaçon et les informations traçables peuvent être intégrés plus directement dans la production sans recourir à des étapes d'étiquetage secondaires. BOBST a déclaré que l'impression à jet d'encre à l'échelle industrielle pour les cartons pliants croît à un rythme soutenu et que le volume de cartons adressables numériquement se développe rapidement, ce qui soutient l'évolution de la région vers des configurations de transformation davantage activées par le numérique. À terme, cela signifie que le marché des cartons pliants en Asie-Pacifique conservera sa structure de volume à dominante offset, mais une plus grande part de la croissance en valeur proviendra probablement des transformateurs capables de combiner l'impression numérique avec une finition plus complexe et des cycles de réponse plus courts.

Par secteur d'utilisation finale : les volumes de transformation alimentaire ancrent la croissance, les soins de santé rehaussent le mix de valeur

Les aliments et boissons représentaient 61,12 % de la part de marché des cartons pliants en Asie-Pacifique en 2025, confirmant que la plus grande base de demande provient encore des aliments emballés à fort volume, des produits laitiers, des boissons et des produits de commodité transitant par les circuits de distribution et de restauration. Le segment bénéficie d'une adéquation étroite entre les performances du carton et les besoins des utilisateurs finaux, car les marques souhaitent un emballage qui combine visibilité en rayon, aptitude au contact alimentaire, fiabilité structurelle et bonne reproduction d'impression sans passer à des formats rigides plus coûteux. La solidité de la demande rapportée par SCG Packaging au Vietnam et en Indonésie en 2025 soutient également l'idée que la croissance des aliments et boissons en ASEAN alimente directement la demande de cartons, notamment là où les produits de grande consommation de marque gagnent du terrain dans la distribution organisée et le commerce moderne.[2]SCG Packaging Public Company Ltd., "SCGP annonce de solides performances en 2025," Salle de presse SCGP, newsroom.scgpackaging.com Le Japon ajoute une niche premium à l'intérieur de cette grande catégorie grâce au carton pliant de qualité congélateur utilisé dans les applications de kits repas et de plats préparés pour la restauration rapide, et ce sous-segment affiche un profil de valeur nettement plus élevé que les cartons alimentaires ambiants standard vendus ailleurs dans la région.

Les soins de santé et les produits pharmaceutiques devraient se développer à un CAGR de 10,62 % de 2026 à 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide et l'un des moteurs de valeur les plus clairs au sein du secteur des cartons pliants en Asie-Pacifique. Le segment s'éloigne des achats de type commodité car la sérialisation, l'impression anti-contrefaçon, la traçabilité et des exigences plus strictes en matière d'intégrité des emballages accroissent l'importance de la cohérence des substrats et de la transformation contrôlée. Cette évolution soutient les qualités de carton premium, notamment dans les cartons pour les injectables, les médicaments d'exportation, les nutraceutiques et les thérapies spécialisées, où le carton imprimé fonctionne comme une partie d'un système de conformité plus large plutôt que comme un simple emballage extérieur. L'effet combiné est que le marché des cartons pliants en Asie-Pacifique n'est plus uniquement tiré par les volumes alimentaires, car les soins de santé rehaussent régulièrement le plafond des marges, des normes techniques et des investissements des transformateurs dans la région.

Analyse géographique

La Chine détenait 46,63 % de la part de marché des cartons pliants en Asie-Pacifique en 2025, donnant au pays une avance décisive grâce à son échelle de fabrication de biens de consommation, à une large base de carton et à une demande diversifiée des utilisateurs finaux dans les secteurs alimentaire, des boissons, des soins personnels, de l'électronique et de la santé. Cette position est renforcée par le fait que la Chine reste le principal centre de la région pour la transformation d'emballages à fort volume, où les longues séries et la diversité étendue des clients soutiennent à la fois les applications de cartons grand public et plus spécialisées. Smurfit WestRock a indiqué dans son rapport annuel 2025 que ses opérations d'emballage grand public en Asie-Pacifique en Chine, au Japon et en Australie connaissaient un profil de demande en amélioration, ce qui s'aligne avec l'activité d'emballage plus soutenue de la région à l'entrée de 2026.[3]Smurfit WestRock plc, "Rapport annuel 2025," Smurfit WestRock, smurfitwestrock.com Le Japon, bien que plus petit en termes de volume, continue d'être important car il soutient la demande premium pour les cartons alimentaires de qualité congélateur et les emballages pharmaceutiques inviolables, qui affichent généralement de meilleures marges par unité que les cartons grand public standard.

L'Inde devrait enregistrer l'expansion la plus rapide de la taille du marché des cartons pliants en Asie-Pacifique par géographie, à un CAGR de 10,15 % de 2026 à 2031, soutenue par une combinaison de demande de biens de consommation, de production pharmaceutique et d'une pénétration croissante de la distribution organisée. L'argument de croissance est plus solide qu'une simple histoire de population, car les propriétaires de marques ont de plus en plus besoin de fournisseurs locaux capables de livrer une qualité d'impression plus stricte, des changements de conception plus rapides et des emballages conformes pour les programmes nationaux et d'exportation. Cela attire l'attention sur des corridors industriels tels que le Tamil Nadu et le Maharashtra, où les nouveaux investissements et l'activité d'emballage liée à l'exportation renforcent la base de la transformation locale de cartons pliants. La demande pharmaceutique ajoute une autre couche car les besoins de sérialisation et d'emballage codé favorisent les transformateurs capables de livrer une impression plus précise et une cohérence de substrat plus élevée que les opérateurs les moins coûteux du marché. Les priorités de capacité en ASEAN définies par SCG Packaging soutiennent également l'idée que l'Inde et les marchés voisins sont traités comme des destinations de croissance actives au sein du marché plus large des cartons pliants en Asie-Pacifique, et non comme des options lointaines à long terme.

L'Australie et la Nouvelle-Zélande représentaient une part absolue plus petite du marché des cartons pliants en Asie-Pacifique, mais elles restent importantes car elles établissent un référentiel plus élevé en matière de recyclabilité, de qualité d'emballage et de rigueur des achats dans les utilisations finales premium. Cela importe pour les exportateurs d'Asie du Sud-Est, car les fournisseurs desservant ces marchés doivent souvent répondre à des attentes d'emballage plus fortes en matière de qualité des fibres, de présentation imprimée et de documentation. Le reste de l'Asie-Pacifique, notamment l'Indonésie, la Thaïlande, les Philippines, la Malaisie et le Vietnam, continue de générer une demande incrémentale grâce à une pénétration plus profonde de la distribution organisée, à davantage de produits de grande consommation de marque et à une base croissante de fabrication locale et multinationale. À mesure que ces marchés arrivent à maturité, le marché des cartons pliants en Asie-Pacifique devrait voir une demande accrue pour un approvisionnement en cartons certifiés, mieux finis et plus flexibles, plutôt que seulement un tonnage plus élevé de qualités standard.

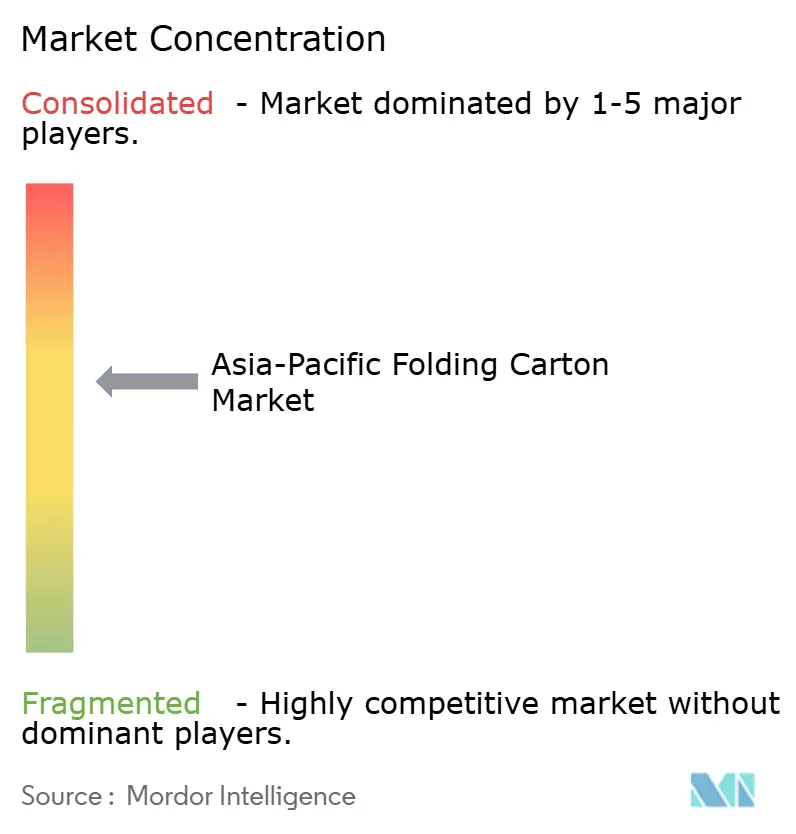

Paysage concurrentiel

Le marché des cartons pliants en Asie-Pacifique est resté modérément consolidé au sommet en 2025, avec des groupes mondiaux tels que Smurfit WestRock et Graphic Packaging en concurrence aux côtés d'acteurs régionaux tels que Oji Holdings et SCG Packaging, tandis qu'un très grand nombre de transformateurs nationaux géraient encore une part importante du volume de qualité commodité. Cette structure est importante car l'échelle est importante dans les achats, mais la présence locale, l'accès aux substrats et la flexibilité de finition continuent de façonner les décisions d'achat dans les différents pays et catégories d'utilisation finale. Smurfit WestRock a indiqué que l'intégration de sa fusion avait dépassé 400 millions USD d'objectifs à fin 2025 et a signalé un profil de demande en amélioration dans ses opérations en Asie-Pacifique, indiquant que les grands fournisseurs intégrés entrent dans la phase actuelle avec un levier opérationnel plus fort. Graphic Packaging a déclaré 2 208 millions USD de ventes nettes en 2025 pour son segment d'emballage en carton international et a continué d'utiliser ses objectifs de durabilité comme différenciateur commercial, ce qui renforce sa position dans les conversations avec les clients qui combinent désormais les performances d'emballage avec les attentes en matière de reporting environnemental.

Ces mouvements sont importants car le marché des cartons pliants en Asie-Pacifique récompense les acteurs capables d'associer une échelle régionale à l'automatisation, une qualité stable et une profondeur technique suffisante pour servir à la fois les biens de consommation standard et les comptes de soins de santé ou de beauté premium plus spécialisés. Dans le même temps, les transformateurs chinois et indiens nationaux continuent d'absorber une grande part des volumes de cartons de base, ce qui maintient la pression sur les prix dans les formats grand public et empêche le marché de se concentrer fortement. La nouvelle installation de revêtement d'emballages de soins de santé d'Amcor en Malaisie montre également que la concurrence s'élargit au-delà des transformateurs de cartons traditionnels et inclut de plus en plus des spécialistes de l'emballage adjacents qui se positionnent dans des segments d'emballage régionaux à plus haute valeur.[4]Amcor, "Amcor ouvre une installation avancée de revêtement d'emballages de soins de santé en Malaisie," PR Newswire, prnewswire.com Les espaces concurrentiels les plus ouverts restent les cartons de soins de santé premium dans les marchés à croissance plus rapide, la production numérique de courtes séries pour les marques nées en ligne, et le carton transformé de meilleure qualité pour les applications alimentaires emballées orientées vers l'exportation.

La prochaine étape de la concurrence dépendra probablement davantage de la capacité des processus que du simple volume, car les acheteurs demandent simultanément des changements de série plus rapides, une production plus traçable et de meilleures références en matière de durabilité. L'évaluation par BOBST de l'utilisation croissante du jet d'encre industriel dans les cartons pliants soutient cette direction, car les systèmes numériques réduisent la longueur de série minimale efficace et facilitent le traitement des commandes d'essai ou des changements fréquents de conception. À plus long terme, des technologies de barrière alternatives pourraient créer un autre point de différenciation, car des recherches mises en avant par la Société américaine de chimie ont montré que des revêtements à base de champignons combinés à des nanofibrilles de cellulose peuvent améliorer la résistance à l'eau sur les substrats à base de fibres et pourraient contribuer à réduire la dépendance aux doublures plastiques dans les futurs formats d'emballage. Dans l'ensemble, le marché des cartons pliants en Asie-Pacifique reste concurrentiel et seulement modérément concentré, car le leadership est visible au sommet, mais une large base d'approvisionnement nationale détient encore un volume significatif dans les applications standard.

Leaders du secteur des cartons pliants en Asie-Pacifique

Graphic Packaging International, LLC

International Paper Company

Smurfit WestRock plc

Stora Enso Oyj

Oji Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Smurfit WestRock plc a publié ses résultats du premier trimestre 2026 montrant une croissance continue dans son segment d'activité EMEA et APAC, avec des prix du carton d'emballage dans la région en hausse en mars et avril 2026 en raison de la hausse des coûts énergétiques et d'une demande en amélioration.

- Avril 2026 : Amcor plc a ouvert une installation avancée de revêtement d'emballages de soins de santé à Subang Jaya, Selangor, Malaisie, représentant un investissement dépassant 35 millions USD. L'usine introduit la technologie de revêtement par couteau à air en Asie du Sud-Est pour la production de papier médical couché utilisé dans l'emballage de dispositifs médicaux stériles, renforçant la résilience de la chaîne d'approvisionnement régionale et soutenant les clients du secteur de la santé dans toute la région Asie-Pacifique.

- Février 2026 : SCG Packaging Public Company Ltd. (SCGP) a fixé un budget d'investissement 2026 de 10 000 millions THB (300 millions USD) et un objectif d'EBITDA de 18 300 millions THB (500 millions USD), confirmant des opportunités d'expansion au Vietnam et en Indonésie, avec un axe d'entrée sur le marché indien.

- Janvier 2026 : SCG Packaging a annoncé de solides performances sur l'ensemble de l'année 2025, avec un EBITDA de 17 210 millions THB (482 millions USD) et un bénéfice de 4 069 millions THB (113,4 millions USD) (en hausse de 10 % en glissement annuel), malgré une baisse de 6 % du chiffre d'affaires total.

Périmètre du rapport sur le marché des cartons pliants en Asie-Pacifique

Le périmètre de ce rapport couvre l'analyse du marché des cartons pliants en Asie-Pacifique, en se concentrant sur ses tendances actuelles, ses moteurs de croissance, ses défis et ses opportunités. Les cartons pliants sont des solutions d'emballage à base de papier largement utilisées pour les biens de consommation, notamment les aliments, les boissons, les produits de soins personnels et autres. L'étude examine la dynamique du marché, la chaîne d'approvisionnement et le paysage concurrentiel, en fournissant des informations sur les performances du marché pendant la période de prévision.

Le rapport sur le marché des emballages en cartons pliants en Asie-Pacifique est segmenté par type de matériau (sulfate blanchi solide, carton pliant, kraft non blanchi couché, carton gris doublé blanc, et autres), technologie d'impression (impression lithographique, impression flexographique, impression numérique, impression héliographique, et autres), secteur d'utilisation finale (aliments et boissons, soins de santé et produits pharmaceutiques, soins personnels et cosmétiques, électricité et électronique, biens ménagers et industriels, tabac, commerce électronique et emballage prêt pour la vente au détail, et autres) et géographie (Chine, Japon, Inde, Corée du Sud, Australie et Nouvelle-Zélande, reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sulfate blanchi solide |

| Carton pliant |

| Kraft non blanchi couché |

| Carton gris doublé blanc |

| Autres types de matériaux |

| Impression lithographique |

| Impression flexographique |

| Impression numérique |

| Impression héliographique |

| Autres technologies d'impression |

| Aliments et boissons |

| Soins de santé et produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Électricité et électronique |

| Biens ménagers et industriels |

| Tabac |

| Commerce électronique et emballage prêt pour la vente au détail |

| Autres secteurs d'utilisation finale |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par type de matériau | Sulfate blanchi solide |

| Carton pliant | |

| Kraft non blanchi couché | |

| Carton gris doublé blanc | |

| Autres types de matériaux | |

| Par technologie d'impression | Impression lithographique |

| Impression flexographique | |

| Impression numérique | |

| Impression héliographique | |

| Autres technologies d'impression | |

| Par secteur d'utilisation finale | Aliments et boissons |

| Soins de santé et produits pharmaceutiques | |

| Soins personnels et cosmétiques | |

| Électricité et électronique | |

| Biens ménagers et industriels | |

| Tabac | |

| Commerce électronique et emballage prêt pour la vente au détail | |

| Autres secteurs d'utilisation finale | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et prévisionnelle du marché des cartons pliants en Asie-Pacifique ?

Le marché des cartons pliants en Asie-Pacifique était évalué à 28,34 milliards USD en 2025, est estimé à 30,43 milliards USD en 2026 et devrait atteindre 44,79 milliards USD d'ici 2031 à un CAGR de 8,03 %.

Quel segment d'utilisation finale stimule la demande de cartons pliants en Asie-Pacifique ?

Les aliments et boissons ont dominé la demande, représentant 61,12 % du chiffre d'affaires 2025, soutenus par les aliments emballés, les produits laitiers, les boissons et les formats de distribution orientés vers la commodité dans la région.

Quel segment d'utilisation finale connaît la croissance la plus rapide dans la région ?

Les soins de santé et les produits pharmaceutiques constituent le segment à la croissance la plus rapide, avec un CAGR projeté de 10,62 % de 2026 à 2031, soutenu par des exigences d'emballage plus strictes, des besoins de traçabilité et des spécifications de cartons à plus haute valeur.

Quel type de matériau occupe la position la plus solide dans la région ?

Le carton pliant était en tête avec une part de 53,78 % en 2025, car il combine rigidité, qualité d'impression et familiarité établie avec la transformation dans les grands programmes alimentaires, de boissons et de biens de consommation.

Pourquoi l'impression numérique gagne-t-elle du terrain dans la transformation des cartons pliants ?

L'impression numérique devrait croître à un CAGR de 10,78 % car elle prend en charge les données variables, les séries plus courtes, les changements de visuels plus rapides et une meilleure adéquation pour les programmes d'emballage pharmaceutiques, nutraceutiques et nés en ligne.

Quels pays façonnent le plus le schéma de croissance régionale ?

La Chine est restée le plus grand pays avec une part de 46,63 % en 2025, tandis que l'Inde devrait connaître la croissance la plus rapide à un CAGR de 10,15 % jusqu'en 2031, les marchés de l'ASEAN ajoutant une demande incrémentale significative.

Dernière mise à jour de la page le: