Taille et part du marché du cartonboard à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

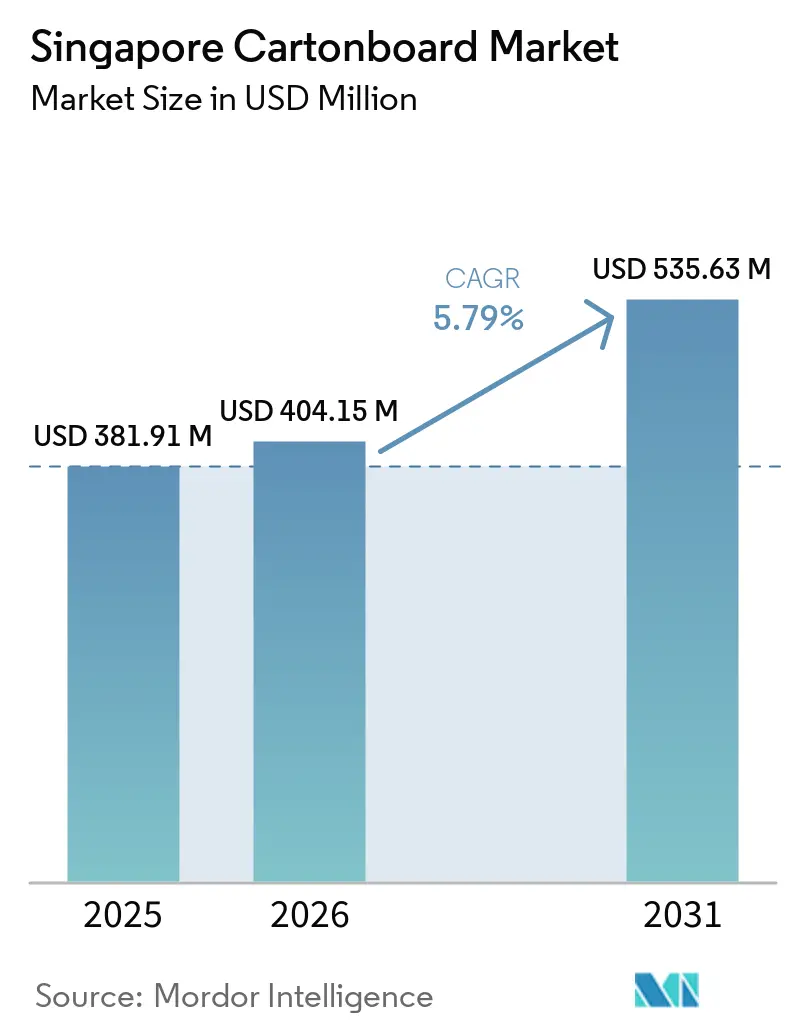

| Taille du marché de l'année de base (2025) | 381.91 Millions de dollars américains |

| Taille du Marché (2026) | 404.15 Millions de dollars américains |

| Taille du Marché (2031) | 535.63 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.79% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cartonboard à Singapour par Mordor Intelligence

La taille du marché du cartonboard à Singapour était évaluée à 381,91 millions USD en 2025 et devrait croître de 404,15 millions USD en 2026 pour atteindre 535,63 millions USD d'ici 2031, à un CAGR de 5,79 % durant la période de prévision (2026-2031). Le marché est façonné par une transition progressive vers les emballages à base de fibres, à mesure que les exigences de conformité en matière d'emballage se renforcent et que la récupération des plastiques reste faible. Le marché du cartonboard à Singapour bénéficie également de règles plus strictes en matière d'étiquetage pharmaceutique et de traçabilité, qui élèvent le niveau de spécification des boîtes extérieures utilisées dans les catégories de produits réglementés. La demande dans la restauration apporte un soutien supplémentaire, la consommation axée sur la livraison et les formats de commerce moderne maintenant les exigences d'emballage larges et plus sensibles à la qualité. Dans le même temps, le marché du cartonboard à Singapour reste exposé à une pression sur les marges, car le pays importe l'intégralité de ses besoins en carton, et les transformateurs locaux ne disposent pas d'une base d'usines nationales pour compenser les fluctuations du fret ou des matières premières. Cela maintient la croissance intacte tout en concentrant la compétitivité sur les qualités premium, la transformation conforme aux réglementations et une réponse plus rapide aux changements de spécifications.

Points clés du rapport

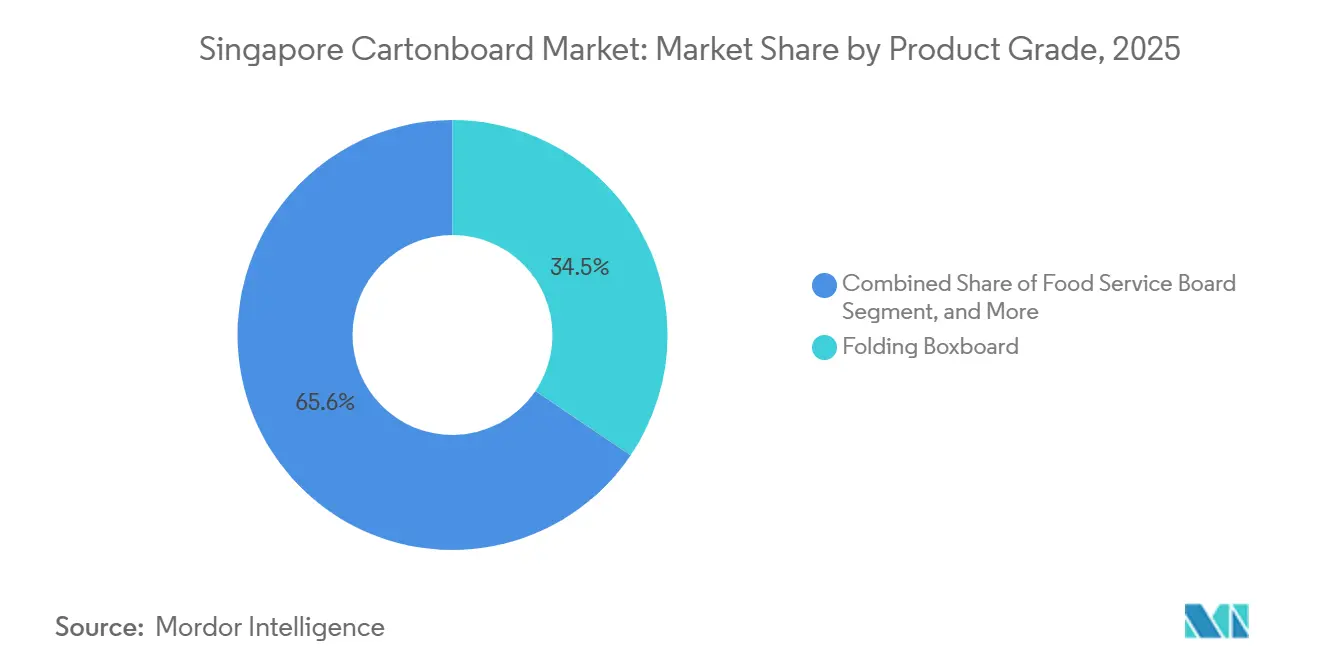

- Par qualité de produit, le carton pliant a capturé 34,45 % de la part du marché du cartonboard à Singapour en 2025.

- Par format d'emballage, la taille du marché du cartonboard à Singapour pour le segment de l'emballage liquide devrait progresser à un CAGR de 6,43 % jusqu'en 2031.

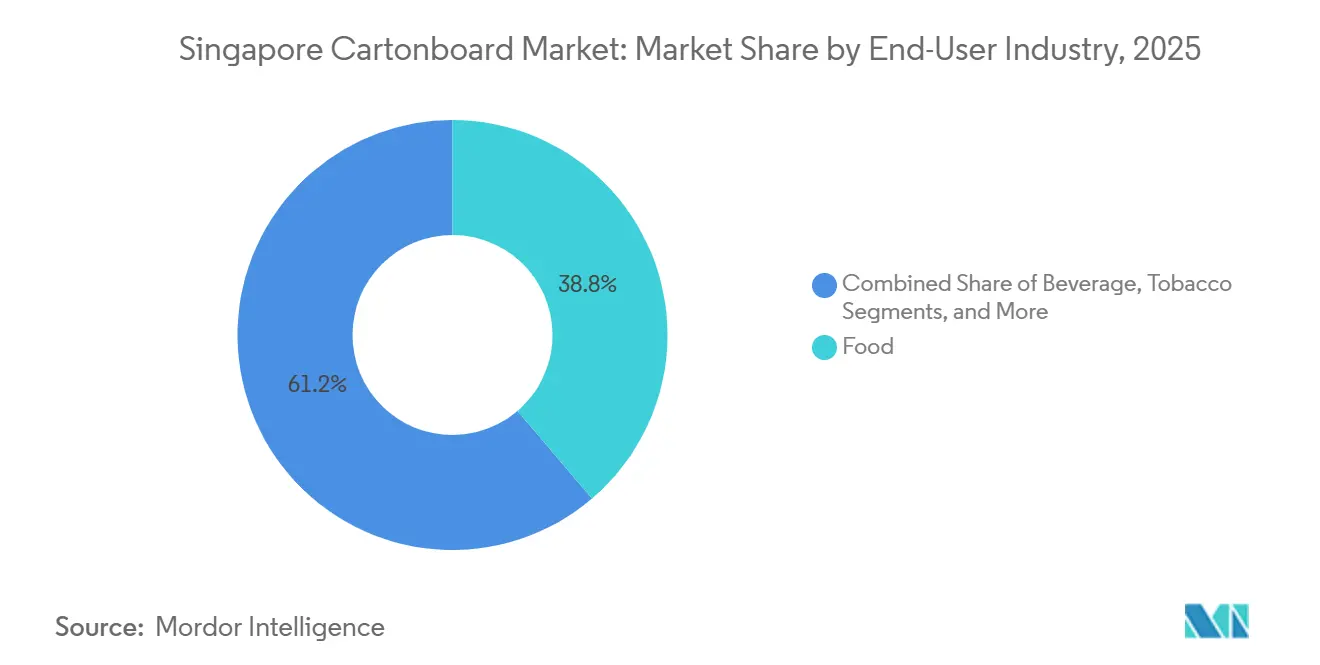

- Par secteur d'utilisation finale, l'alimentation a capturé 38,76 % de la part du marché du cartonboard à Singapour en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du cartonboard à Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition de l'emballage plastique vers l'emballage à base de fibres | +1.3% | Mondial, avec application directe des politiques à Singapour | Court terme (≤ 2 ans) |

| Croissance de la demande en aliments et boissons emballés | +1.2% | Marché intérieur singapourien, avec des transformateurs alimentaires orientés vers l'exportation | Moyen terme (2-4 ans) |

| Besoins de conformité pharmaceutique et de santé | +0.8% | Singapour en tant que hub pharmaceutique et centre de distribution en Asie-Pacifique | Moyen terme (2-4 ans) |

| Premiumisation de l'emballage des cosmétiques et des articles de toilette | +0.6% | Commerce de détail intérieur singapourien et circuits d'exportation régionaux | Moyen terme (2-4 ans) |

| Renforcement des exigences de traçabilité des contacts alimentaires et de conformité à l'importation | +0.5% | Singapour, avec des répercussions sur les réseaux d'approvisionnement de l'ASEAN | Long terme (≥ 4 ans) |

| Prolifération des références à courte série et demande de transformation numérique | +0.4% | Transformateurs intérieurs singapouriens, notamment dans les produits de grande consommation et les aliments et boissons | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition de l'emballage plastique vers l'emballage à base de fibres

Le marché du cartonboard à Singapour bénéficie d'un soutien direct de la part des réglementations sur les emballages qui rendent le reporting des matériaux et les plans de réduction plus visibles et plus opérationnels pour les entreprises réglementées. Le dispositif de déclaration obligatoire des emballages de Singapour oblige les entreprises concernées à soumettre des données sur les emballages et des plans 3R annuels, et les réglementations modificatives de 2025 sont entrées en vigueur le 1er juillet 2025.[1]Agence nationale de l'environnement, "Déclaration obligatoire des emballages," Agence nationale de l'environnement, nea.gov.sg La fenêtre de soumission des données 2025 s'est déroulée de janvier à mars 2026, ce qui signifie que les décisions en matière d'emballage doivent déjà s'aligner sur une structure de reporting plus stricte dans le cycle en cours. Singapour a également activé son dispositif de consigne pour les contenants de boissons en avril 2026, avec une consigne de 0,10 SGD (0,07 USD) sur les contenants de boissons en plastique et en métal, maintenant les formats de boissons à base de papier en dehors de cette structure de prélèvement et soutenant les options à base de fibres dans les applications adjacentes.[2]Ministère de la durabilité et de l'environnement, "Réponse à la motion d'ajournement sur la voie d'un Singapour plus sûr et moins plastifié - Dr Janil Puthucheary," Ministère de la durabilité et de l'environnement, mse.gov.sg Seulement 5 % des plastiques générés à Singapour ont été recyclés en 2024, tandis que les plastiques représentaient près de 14 % du total des déchets générés, attirant l'attention sur des alternatives qui posent moins de problèmes en fin de vie dans les politiques publiques et les rapports d'entreprise. Dans ce contexte, le marché du cartonboard à Singapour bénéficie non seulement de la substitution des plastiques, mais aussi de la fenêtre de décision plus courte à laquelle les propriétaires de marques sont désormais confrontés lorsqu'ils ont besoin de formats d'emballage offrant des références de conformité et de contact alimentaire plus claires.

Croissance de la demande en aliments et boissons emballés

Le marché du cartonboard à Singapour est également soutenu par une base alimentaire et boissons qui nécessite un large éventail d'emballages imprimés, prêts à la vente, de transport et au contact des aliments. L'alimentation est restée le principal utilisateur final en 2025, représentant 38,76 % de la demande totale, soulignant le lien fort entre la consommation de carton et la distribution quotidienne d'aliments emballés dans les circuits de vente au détail, de proximité et de restauration. Les boîtes pliantes sont restées au cœur de cette structure car elles servent d'emballage secondaire pour les aliments secs, la confiserie, les produits prêts à consommer et les applications multipack qui transitent par les circuits de vente au détail organisés et de livraison. Le dispositif de consigne pour les contenants de boissons, lancé en avril 2026, ajoute également un signal politique en faveur des formats d'emballage secondaires et complémentaires à base de fibres pour les ventes de boissons. Au sein du marché du cartonboard à Singapour, cette demande n'est pas seulement portée par les volumes, car le mix produit évolue également vers des formats nécessitant une meilleure finition d'impression, une plus grande rigidité et de meilleures performances au contact des aliments. Ce glissement du mix aide les transformateurs à défendre la valeur même lorsque la croissance en tonnage est plus mesurée que l'expansion de l'offre d'aliments emballés.

Besoins de conformité pharmaceutique et de santé

Les exigences en matière d'emballage pharmaceutique ont un poids inhabituel sur le marché du cartonboard à Singapour, car Singapour sert à la fois de marché de santé intérieur et de point de distribution réglementé pour les produits circulant dans toute l'Asie-Pacifique. L'Autorité des sciences de la santé a mis à jour ses exigences d'enregistrement des produits thérapeutiques, avec effet au 30 juillet 2025, introduisant des exigences de codes lisibles par machine pour les boîtes extérieures et les étiquettes, notamment les codes QR et les codes-barres. La même mise à jour a également renforcé les exigences d'information sur les excipients, les systèmes de conditionnement et la clarté de la voie d'administration, augmentant ainsi la charge de spécification pour les transformateurs de boîtes au service des clients pharmaceutiques. La loi singapourienne sur la sécurité et la sûreté alimentaires de 2025 a également établi une base juridique formelle pour la réglementation des articles au contact des aliments, renforçant ainsi l'argument de conformité plus large en faveur du cartonboard qualifié pour les usages alimentaires et de santé.[3]Singapore Statutes Online, "Réglementations modificatives sur la durabilité des ressources (déclaration des emballages) 2025," Singapore Statutes Online, sso.agc.gov.sg Une fois qu'une conception d'emballage a passé un cycle d'examen réglementaire, il devient difficile et coûteux de s'éloigner d'une qualité de carton qualifiée, offrant au marché du cartonboard à Singapour une ancre de demande stable dans les catégories réglementées.[4]Autorité des sciences de la santé, "Mises à jour réglementaires pour l'enregistrement des produits thérapeutiques (en vigueur le 30 juillet 2025)," Autorité des sciences de la santé, hsa.gov.sg C'est pourquoi la demande pharmaceutique croît plus vite que le marché global, même si elle ne représente pas la plus grande base d'utilisateurs finaux en volume.

Premiumisation de l'emballage des cosmétiques et des articles de toilette

Le marché du cartonboard à Singapour bénéficie également du positionnement premium dans les cosmétiques et les articles de toilette, où l'emballage extérieur joue souvent un rôle important dans la présentation du produit et la qualité perçue. L'environnement de vente au détail de produits de beauté à Singapour est fortement façonné par les marques premium et importées, qui ont tendance à privilégier les formats de boîtes rigides et bien finies par rapport aux emballages de commodité légers. Cette préférence soutient la demande de carton pliant et de carton blanchi plein, car les deux qualités peuvent gérer une impression de meilleure qualité et des finitions plus complexes dans les boîtes utilisées pour les soins de la peau, les parfums et les gammes de soins personnels. L'emballage premium tend également à nécessiter une plus grande cohérence des couleurs, une meilleure rigidité et des effets spéciaux tels que le gaufrage ou le travail à la feuille, ce qui peut augmenter la valeur par tonne pour les transformateurs disposant du bon équipement. Sur le marché du cartonboard à Singapour, cette dynamique est importante car elle crée un segment moins exposé à la concurrence uniquement par les prix que le travail standard de boîtes pliantes. Elle s'inscrit également dans le rôle de Singapour en tant que point de lancement pour les marques de consommation régionales à la recherche de formats d'emballage alignés sur une présentation en rayon premium et une présentation de marque plus contrôlée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts du carton importé et du fret | -1.1% | Singapour, dépendance totale aux importations et absence d'usines nationales | Court terme (≤ 2 ans) |

| Concurrence des transformateurs régionaux à moindre coût | -0.8% | Singapour face à la Thaïlande, l'Indonésie, la Malaisie et le Vietnam | Moyen terme (2-4 ans) |

| Disponibilité limitée de fibres récupérées sur le marché intérieur | -0.5% | Singapour, absence d'infrastructure de trituration et taux de recyclage en baisse | Long terme (≥ 4 ans) |

| Coûts de qualification des tests de migration et de contact alimentaire | -0.3% | Singapour, avec des répercussions sur les clients exportateurs de l'ASEAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts du carton importé et du fret

La principale limite structurelle du marché du cartonboard à Singapour est l'absence d'une base nationale de trituration ou de fabrication de papier pour les qualités de cartonboard. Les transformateurs locaux doivent importer du carton pliant, du carton blanchi plein, du carton pour emballage liquide et d'autres qualités, ce qui signifie que les coûts de fret et les prix des fournisseurs s'intègrent directement dans l'économie des achats. Cette dépendance est la plus importante lorsque les voies d'approvisionnement se resserrent, car Singapour ne peut pas transférer une partie de ses besoins vers des usines locales comme peuvent le faire les marchés régionaux plus importants. La même dépendance expose également les transformateurs aux qualités européennes premium, qui sont importantes dans les applications pharmaceutiques, alimentaires premium et cosmétiques, où les sources alternatives sont limitées. Sur le marché du cartonboard à Singapour, cela rend les marges vulnérables même lorsque la demande des utilisateurs finaux est saine, car les transformateurs peuvent remporter des commandes mais peinent encore à protéger leur rentabilité lorsque les coûts du carton livré restent élevés. L'effet est plus sévère dans les travaux standard où les clients comparent étroitement les prix et ont la possibilité de s'approvisionner en boîtes transformées dans les pays voisins.

Concurrence des transformateurs régionaux à moindre coût

La concurrence régionale est le deuxième frein majeur du marché du cartonboard à Singapour, car les transformateurs nationaux font face à des coûts fonciers, de main-d'œuvre et d'utilités structurellement plus élevés que leurs homologues en Thaïlande, en Indonésie, en Malaisie et au Vietnam. SCG Packaging a déclaré un chiffre d'affaires de 124 374 millions THB (3 712 millions USD) en 2025 et a annoncé un budget d'investissement pour 2026 de 10 000 millions THB (299 millions USD), signalant la poursuite des investissements en capacité régionale dans l'emballage grand public et la production intégrée. Les grands producteurs régionaux bénéficient également d'un accès plus proche à la pâte à papier, au carton ou aux systèmes de fibres récupérées, ce qui réduit leur base de coûts dans les travaux standard de boîtes pliantes. Cela est particulièrement pertinent dans l'emballage alimentaire et des boissons, où les propriétaires de marques peuvent déplacer des commandes de boîtes à fort volume et techniquement plus simples dans toute l'ASEAN avec une perturbation opérationnelle limitée. Le marché du cartonboard à Singapour conserve un avantage dans les travaux à courte série, hautement spécifiés ou sensibles à la conformité, mais cette force ne compense pas entièrement la perte progressive des travaux plus banalisés. En conséquence, les transformateurs locaux sont poussés vers la finition premium, les courtes séries numériques et l'emballage réglementé plutôt que vers une concurrence en volume large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par qualité de produit : le carton pliant ancre le marché tandis que le carton pour la restauration accélère

Le carton pliant détenait 34,45 % de la part du marché du cartonboard à Singapour en 2025, la plus importante parmi les qualités de produits, et cette position reflète son utilisation répandue dans l'emballage alimentaire, cosmétique, pharmaceutique et du tabac. La qualité reste centrale car les transformateurs s'appuient sur elle pour une bonne imprimabilité, une rigidité et un calibre constant dans les applications où l'apparence en rayon et les performances de la boîte comptent toutes les deux. Au sein du secteur du cartonboard à Singapour, le carton pliant s'aligne également bien sur le profil de demande local, car le marché présente un mix de vente au détail premium et une forte proportion de biens de consommation importés emballés qui nécessitent un emballage secondaire bien fini. Le carton blanchi plein, le carton non blanchi plein et le carton gris couché blanc continuent chacun de servir des niches de prix et de performance distinctes, le carton blanchi plein étant particulièrement important dans les usages pharmaceutiques et cosmétiques premium où des surfaces plus propres et des normes de certification strictes ont plus de poids.

Le segment du carton pour la restauration devrait croître à un CAGR de 6,27 % jusqu'en 2031, ce qui en fait la qualité à la croissance la plus rapide sur le marché du cartonboard à Singapour. Cette croissance est liée à l'utilisation croissante de gobelets, de plateaux, d'emballages de boulangerie et de contenants de service dans la consommation alimentaire axée sur la livraison et les circuits de restauration rapide. Stora Enso a lancé Performa Natura Aqua en avril 2026 en tant que carton pliant de qualité GC2 à revêtement par dispersion pour l'emballage de restauration et de boulangerie, avec des grammages allant de 195 à 320 g/m², démontrant comment les fournisseurs adaptent les qualités pour répondre aux besoins de résistance aux graisses et d'amélioration de la récupération du papier. La demande pharmaceutique influence également le mix produit, car la mise à jour de l'étiquetage 2025 de l'Autorité des sciences de la santé a mis en évidence la nécessité de boîtes offrant une meilleure imprimabilité et une intégration de codes lisibles par machine, ce qui soutient l'utilisation de carton premium à calibre élevé dans les applications réglementées.

Par format d'emballage : les boîtes pliantes en tête tandis que l'emballage liquide s'impose comme frontière de croissance

Les boîtes pliantes représentaient 55,38 % du marché du cartonboard à Singapour en 2025, ce qui en fait le format d'emballage dominant avec une large marge. Leur avance est large car elles servent l'alimentation, les produits pharmaceutiques, les cosmétiques et les biens de consommation généraux, leur conférant une résilience à travers plusieurs cycles d'utilisateurs finaux. Les formats manchon et plateau restent pertinents pour les applications prêtes à la vente et orientées vers l'affichage, notamment lorsque la présentation extérieure imprimée soutient le merchandising dans la vente au détail organisée. Cette large gamme d'applications maintient les boîtes pliantes au centre du marché du cartonboard à Singapour, même si l'innovation en matière de nouveaux formats est concentrée dans des segments plus spécialisés.

L'emballage liquide devrait se développer à un CAGR de 6,43 % jusqu'en 2031, ce qui en fait le format à la croissance la plus rapide sur le marché du cartonboard à Singapour. Tetra Pak a étendu sa technologie de barrière à base de papier aux lignes de remplissage haute vitesse A3/Speed en Asie en février 2026, et la boîte Tetra Brik Aseptic 200 Slim résultante a atteint 87 % de contenu renouvelable avec une empreinte carbone inférieure de 26 % par emballage. SIG Group a également déclaré une croissance de 7,8 % du chiffre d'affaires à taux de change et résine constants en Asie-Pacifique au premier trimestre 2026, ce qui soutient l'argument d'une demande régionale continue pour les systèmes de boîtes liquides. Ces développements sont importants car l'innovation en matière de barrières élève le niveau de spécification des cartons utilisés dans les boîtes pour boissons et produits laitiers, ce qui augmente la valeur par tonne et rend l'accès à la technologie plus important pour les fournisseurs desservant Singapour.

Par secteur d'utilisation finale : l'alimentation tire les volumes tandis que la pharmacie et la santé progressent le plus vite

L'alimentation représentait 38,76 % de la demande en 2025, lui conférant la plus grande part d'utilisateurs finaux sur le marché du cartonboard à Singapour. Cette base reflète le système mature de vente au détail d'aliments emballés de la cité-État, sa dépendance aux produits alimentaires importés et le besoin qui en résulte d'emballages de support primaires et de boîtes imprimées secondaires dans les circuits de distribution. La demande en boissons s'ajoute à ce mix via les multipacks de boîtes et les formats d'emballage liquide qui s'alignent sur une transition plus large vers les emballages à base de fibres recyclables pour les aliments et les boissons. Dans le secteur du cartonboard à Singapour, l'alimentation reste l'ancre de volume car elle est diversifiée entre les produits secs, les aliments surgelés, la confiserie et les formats orientés vers la commodité plutôt que de dépendre d'une seule catégorie.

Le secteur pharmaceutique et de la santé devrait croître à un CAGR de 6,61 % jusqu'en 2031, lui conférant le taux d'expansion le plus rapide parmi les utilisateurs finaux sur le marché du cartonboard à Singapour. Le segment est soutenu par le rôle de Singapour en tant que hub logistique et de distribution pharmaceutique réglementé et par les règles plus strictes de l'Autorité des sciences de la santé sur la documentation des emballages secondaires, les codes lisibles par machine et l'affichage des informations sur les produits. La loi sur la sécurité et la sûreté alimentaires de 2025 renforce également la base réglementaire pour la surveillance des articles au contact des aliments, soutenant des exigences de qualification plus élevées et plus standardisées dans les catégories d'emballage adjacentes. Étant donné que les dossiers pharmaceutiques ont tendance à verrouiller les spécifications d'emballage pour des cycles plus longs, les transformateurs déjà qualifiés pour ce segment peuvent conserver les travaux de manière plus cohérente que dans les applications standard de boîtes de commodité.

Analyse géographique

La demande en cartonboard à Singapour est façonnée par la géographie d'une manière différente de celle des marchés ASEAN plus importants, car le pays ne dispose d'aucune base de production nationale de pâte à papier ou de carton et dépend entièrement des importations. Le marché du cartonboard à Singapour est donc défini par les flux commerciaux, les coûts à l'arrivée et l'accès des transformateurs aux usines étrangères plutôt que par l'intégration d'usines locales. Les qualités premium proviennent généralement de fournisseurs scandinaves tels que Stora Enso, Metsä Board et Billerud, tandis que le carton plus compétitif en termes de coûts et les emballages transformés proviennent également d'Indonésie, de Thaïlande et d'Inde, ce qui confère à la base d'approvisionnement une certaine diversité mais ne supprime pas la dépendance aux importations. Cette structure signifie que le port de Singapour reste central pour le mouvement des boîtes finies et des feuilles de carton destinées à la transformation locale, liant étroitement le marché aux conditions logistiques régionales et à la volatilité du fret. L'absence d'options de substitution locales dans le pays maintient le marché du cartonboard à Singapour plus exposé aux perturbations d'expédition que les marchés voisins disposant d'actifs nationaux de carton.

Au sein de l'ASEAN, Singapour est petit en volume absolu de cartonboard, mais il est orienté vers une demande de spécification plus élevée car les produits pharmaceutiques, les aliments premium, les cosmétiques et les emballages sensibles à la conformité jouent un rôle plus important dans le mix d'utilisateurs finaux locaux. Ce positionnement différencie le marché du cartonboard à Singapour de ceux de l'Indonésie, de la Thaïlande et du Vietnam, où l'échelle de la population et la fabrication locale stimulent des tonnages plus élevés dans les emballages standard de produits de grande consommation. Singapour se distingue plutôt par la qualité, l'alignement réglementaire et la précision de la transformation, c'est pourquoi les qualités de carton premium et les relations avec des transformateurs qualifiés comptent plus que la pure économie de volume. La loi sur la sécurité et la sûreté alimentaires de 2025 renforce encore cette position en fournissant un cadre juridique plus solide pour la réglementation des articles au contact des aliments entrant sur le marché local.

Les conditions de recyclage ajoutent une autre contrainte géographique car le taux de recyclage du papier à Singapour est tombé à 32 % en 2024 contre 52 % en 2018, tandis que le taux de recyclage intérieur a atteint 11 % en 2024. Tay Paper Recycling a cessé ses activités en 2024, et l'Association de gestion des déchets et de recyclage de Singapour a signalé en 2025 que les recycleurs de papier réduisaient leurs activités en raison de la faiblesse des prix des matières déchets et de la hausse des coûts d'exploitation, ce qui a fragilisé l'économie du secteur. Étant donné que Singapour ne dispose pas d'installations locales de trituration, le papier récupéré doit être exporté après collecte, ce qui supprime une source nationale potentielle de fibres secondaires pour la production de cartonboard. Pour le marché du cartonboard à Singapour, cela signifie que les transformateurs ayant besoin de références en contenu recyclé doivent s'approvisionner en carton recyclé certifié auprès d'usines étrangères, souvent à un prix premium que les concurrents dans des géographies plus riches en fibres ne supportent pas dans la même mesure.

Paysage concurrentiel

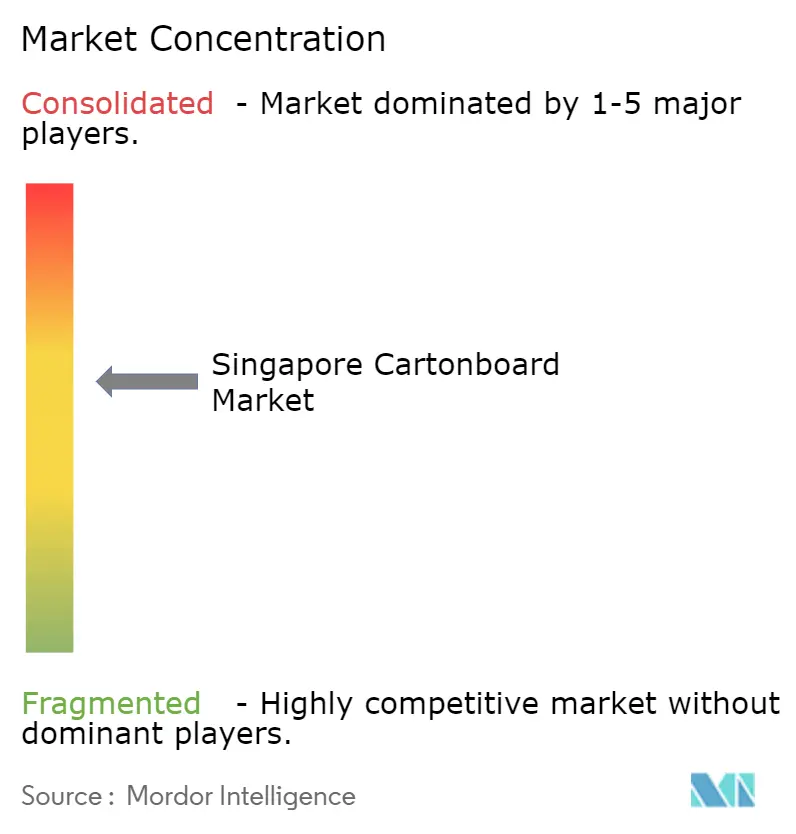

Le marché du cartonboard à Singapour présente une structure concurrentielle modérée, avec une offre ancrée par des producteurs de carton multinationaux et une base de transformateurs plus distribuée au service des secteurs pharmaceutique, alimentaire, cosmétique et des biens de consommation généraux. Stora Enso, Metsä Board et Billerud restent importants dans le carton pliant premium et le carton pour emballage liquide, tandis que PT APP Purinusa Ekapersada et SCG Packaging exercent une pression dans les qualités plus sensibles aux prix et les options d'approvisionnement régionales. Les acteurs locaux tels que OVOL Singapore Pte. Ltd. et Singapore Cartons (Pte) Ltd. restent pertinents car ils entretiennent des relations de travail dans les chaînes d'emballage des produits de grande consommation et pharmaceutiques, où la qualité de service et la réactivité comptent autant que l'accès au substrat. Sur le marché du cartonboard à Singapour, la concurrence n'est plus centrée uniquement sur la production de boîtes imprimées, car le vivier de valeur se déplace vers la sérialisation, les travaux numériques à courte série, la finition premium et des délais d'exécution plus rapides pour les travaux réglementés. Ce glissement accroît l'importance de la capacité technique par rapport à la simple capacité de transformation.

Plusieurs mouvements stratégiques en 2026 montrent où se déplacent les priorités des fournisseurs. Metsä Board a annoncé sa stratégie « Lead the Pack » 2026-2030 le 19 mars 2026, et a identifié les emballages de santé, alimentaires et de restauration comme les principaux moteurs de croissance, qui s'alignent étroitement avec les parties du marché du cartonboard à Singapour qui se développent le plus rapidement. En mai 2026, Metsä Board et HEIDELBERG ont conclu une collaboration stratégique combinant les matériaux de carton premium de Metsä Board avec l'expertise en machines d'impression et d'emballage de Heidelberg, offrant aux transformateurs une voie plus claire vers l'optimisation du substrat et de la presse dans une seule relation. Graphic Packaging International a également divulgué 450 millions USD de dépenses en capital pour 2026 dans son dépôt du premier trimestre, incluant des investissements continus dans les opérations d'emballage en carton international, indiquant que le développement de capacités mondiales reste actif dans les chaînes d'approvisionnement alimentant l'Asie-Pacifique. Ces mouvements soutiennent l'idée que l'offre de carton premium et la capacité de transformation se resserrent autour des mêmes groupes de clients qui comptent le plus à Singapour.

Les principaux espaces blancs restent les boîtes pharmaceutiques numériques à courte série, la transformation pour la restauration dans les circuits à forte livraison, et l'emballage premium durable pour les cosmétiques et les soins personnels. Le plan d'investissement 2026 de SCG Packaging et les efforts d'intégration continus soulignent à quel point les concurrents régionaux construisent agressivement leur échelle et leur automatisation dans l'emballage grand public, ce qui maintiendra une pression tarifaire élevée dans les travaux standard. Cela rend les références de conformité telles que l'ISO 9001 et la discipline de fabrication alignée sur l'Autorité des sciences de la santé plus importantes en tant que défenses pratiques pour les transformateurs basés à Singapour qui ne peuvent pas gagner uniquement sur les coûts. Le marché du cartonboard à Singapour devrait donc rester modérément concentré du côté de l'offre, mais la concurrence dans l'emballage transformé restera active, car les acheteurs peuvent encore équilibrer le service local premium avec un approvisionnement ASEAN à moindre coût pour les travaux moins sensibles.

Leaders du secteur du cartonboard à Singapour

PT APP Purinusa Ekapersada

Stora Enso Oyj

Metsä Board Corporation

Mayr-Melnhof Karton AG

Oji Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Metsä Board et HEIDELBERG SE ont conclu une collaboration stratégique combinant les matériaux de carton premium de Metsä Board avec l'expertise en machines d'impression et d'emballage de Heidelberg. Le partenariat est conçu pour aider les clients propriétaires de marques à optimiser les configurations substrat-presse pour l'emballage grand public et de santé, avec des implications commerciales pour le marché singapourien via les circuits de distribution APAC de Metsä Board.

- Avril 2026 : Stora Enso a lancé Performa Natura Aqua, un carton pliant de qualité GC2 à revêtement par dispersion pour l'emballage de restauration et de boulangerie, disponible en grammages de 195 à 320 g/m². Le carton utilise une barrière par dispersion au lieu des revêtements polyéthylène conventionnels, permettant un repulpage plus rapide et une meilleure récupération du papier, des attributs qui s'alignent avec les obligations de déclaration des emballages de l'Agence nationale de l'environnement de Singapour et les engagements 3R des utilisateurs de cartonboard.

- Mars 2026 : Le conseil d'administration de Metsä Board a approuvé la stratégie « Lead the Pack » de la société et les objectifs financiers pour 2026-2030. La stratégie vise un CAGR annuel du chiffre d'affaires des emballages grand public supérieur à 4 % à partir d'une base 2025, soutenu par un programme d'amélioration de l'EBITDA de 200 millions EUR (216 millions USD) lancé le 31 juillet 2025. Les emballages de santé, alimentaires et de restauration sont identifiés comme les principaux segments de croissance, avec l'ouverture d'un nouveau studio de conception d'emballages à Milan.

- Janvier 2026 : Tetra Pak a étendu sa technologie de barrière à base de papier à ses lignes de remplissage haute vitesse A3/Speed en Asie, Maeil Dairies de Corée du Sud mettant en œuvre la technologie pour son produit de lait de soja. La boîte Tetra Brik Aseptic 200 Slim résultante a atteint 87 % de contenu renouvelable et une réduction de 26 % de l'empreinte carbone, établissant un nouveau référentiel de durabilité pour les spécifications du carton pour emballage liquide dans la région Asie-Pacifique, y compris Singapour.

Périmètre du rapport sur le marché du cartonboard à Singapour

Le marché du cartonboard à Singapour englobe la production, la distribution et l'application des matériaux de cartonboard pour l'emballage. Les principales qualités de produits sur le marché comprennent le carton blanchi plein, le carton non blanchi plein, le carton pliant, le carton gris couché blanc, le carton pour emballage liquide et le carton pour la restauration. Ces qualités sont utilisées dans divers formats d'emballage, notamment les boîtes pliantes, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants de restauration. En raison de leur recyclabilité, leur imprimabilité et leurs attributs d'emballage durable, ces solutions de cartonboard sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, les produits pharmaceutiques, le tabac, les cosmétiques, et autres.

Le marché du cartonboard à Singapour est segmenté par qualité de produit (carton blanchi plein, carton non blanchi plein, carton pliant, carton gris couché blanc, carton pour emballage liquide et carton pour la restauration), par format d'emballage (boîtes pliantes, emballage liquide, manchon et plateau, et autres formats d'emballage), et par secteur d'utilisation finale (alimentation, boissons, pharmacie et santé, tabac, cosmétiques et articles de toilette, et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Carton blanchi plein |

| Carton non blanchi plein |

| Carton pliant |

| Carton gris couché blanc |

| Carton pour emballage liquide |

| Carton pour la restauration |

| Boîtes pliantes |

| Emballage liquide |

| Manchon et plateau |

| Autres formats d'emballage (gobelets, contenants de restauration) |

| Alimentation |

| Boissons |

| Pharmacie et santé |

| Tabac |

| Cosmétiques et articles de toilette |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électrique, restauration) |

| Par qualité de produit | Carton blanchi plein |

| Carton non blanchi plein | |

| Carton pliant | |

| Carton gris couché blanc | |

| Carton pour emballage liquide | |

| Carton pour la restauration | |

| Par format d'emballage | Boîtes pliantes |

| Emballage liquide | |

| Manchon et plateau | |

| Autres formats d'emballage (gobelets, contenants de restauration) | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Pharmacie et santé | |

| Tabac | |

| Cosmétiques et articles de toilette | |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électrique, restauration) |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle et prévisionnelle de la demande en cartonboard à Singapour ?

La taille du marché du cartonboard à Singapour s'élevait à 381,91 millions USD en 2025, a atteint 404,15 millions USD en 2026, et devrait atteindre 535,63 millions USD d'ici 2031 à un CAGR de 5,79 %.

Quel format d'emballage domine l'utilisation du cartonboard à Singapour ?

Les boîtes pliantes ont dominé la demande avec une part de 55,38 % en 2025, car elles sont utilisées dans l'alimentation, les produits pharmaceutiques, les cosmétiques et les biens de consommation généraux.

Quelle qualité de produit connaît la croissance la plus rapide à Singapour ?

Le carton pour la restauration est la qualité à la croissance la plus rapide et devrait se développer à un CAGR de 6,27 % jusqu'en 2031, soutenu par la consommation alimentaire axée sur la livraison et les besoins en emballage de restauration.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

La pharmacie et la santé devraient croître à un CAGR de 6,61 % jusqu'en 2031, à mesure que les exigences d'étiquetage, de traçabilité et de conformité des emballages secondaires se renforcent.

Pourquoi la dépendance aux importations est-elle si importante pour les transformateurs de cartonboard à Singapour ?

Singapour ne dispose d'aucune base nationale de trituration ou de fabrication de papier pour le cartonboard, de sorte que les transformateurs restent exposés aux fluctuations du fret, aux coûts du carton importé et à des marges plus étroites que leurs homologues régionaux ayant accès à des usines locales.

Quel est le principal avantage concurrentiel des transformateurs locaux à Singapour ?

Les transformateurs locaux sont les plus performants dans les travaux premium, à courte série et sensibles à la conformité, notamment les boîtes pharmaceutiques, les emballages cosmétiques premium et les travaux d'impression et de finition à spécification plus élevée.

Dernière mise à jour de la page le: