Taille et part du marché du carton en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

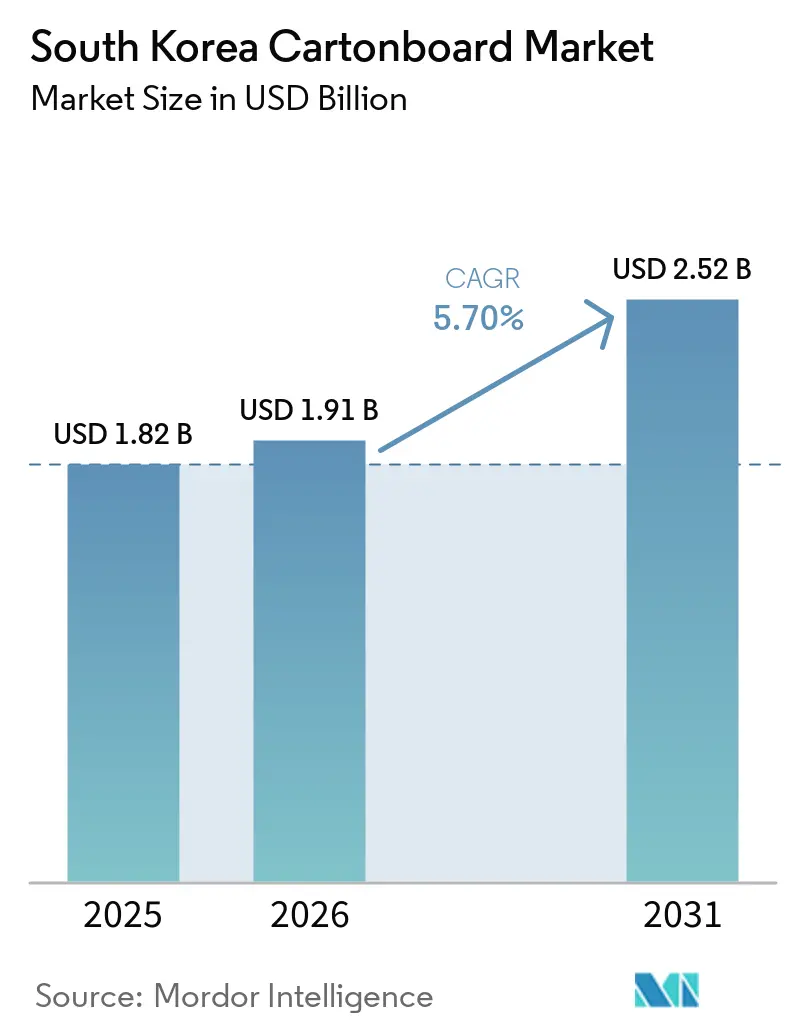

| Taille du marché de l'année de base (2025) | 1.82 Milliards de dollars |

| Taille du Marché (2026) | 1.91 Milliards de dollars |

| Taille du Marché (2031) | 2.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du carton en Corée du Sud par Mordor Intelligence

La taille du marché du carton en Corée du Sud était évaluée à 1,82 milliard USD en 2025 et devrait croître de 1,91 milliard USD en 2026 pour atteindre 2,52 milliards USD d'ici 2031, à un TCAC de 5,70 % durant la période de prévision 2026-2031. La croissance du marché du carton en Corée du Sud reflète une évolution claire de la demande d'emballage vers des substrats à base de papier premium, à haute barrière et recyclables, plutôt qu'une simple augmentation des volumes de consommation. La classification de la recyclabilité, une pression accrue en matière de responsabilité élargie des producteurs et des réglementations d'emballage plus strictes augmentent le coût des formats à forte teneur en plastique et améliorent la position commerciale des alternatives à base de papier. Le marché du carton en Corée du Sud bénéficie également de l'adoption précoce par le pays des cartons aseptiques sans aluminium, qui élèvent les exigences de spécification pour les emballages laitiers et de boissons. Les cosmétiques orientés à l'exportation, la livraison d'épicerie en commerce rapide, les aliments fonctionnels pour la santé et les coffrets cadeaux alimentaires premium renforcent tous la demande en matière de meilleure qualité d'impression, de meilleures performances de barrière et de transformation à plus haute valeur ajoutée. La concurrence reste active, mais les récentes mesures réglementaires à l'encontre des producteurs de papier sont susceptibles d'améliorer la transparence des prix et de renforcer la concurrence autour des qualités spéciales, des allégations de durabilité et de la réactivité des transformateurs.

Principaux enseignements du rapport

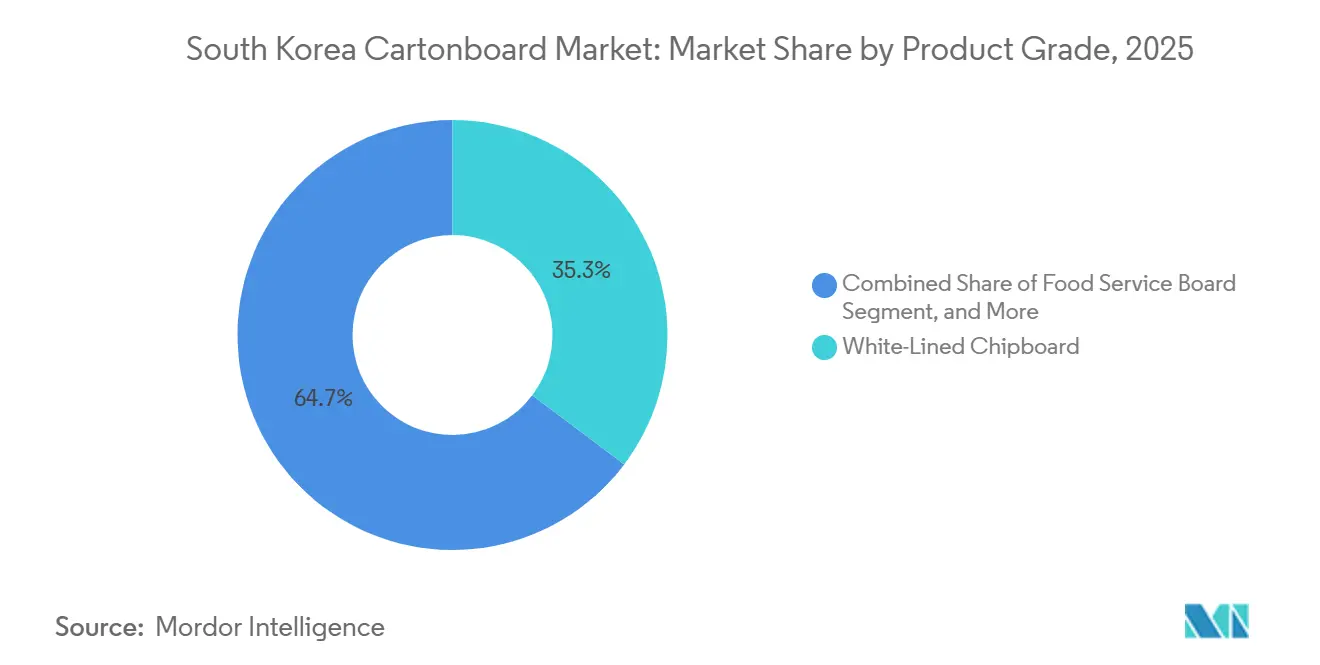

- Par qualité de produit, le carton gris couché blanc a capté 35,28 % de la part du marché du carton en Corée du Sud en 2025.

- Par format d'emballage, la taille du marché du carton en Corée du Sud pour le segment de l'emballage liquide devrait progresser à un TCAC de 6,43 % jusqu'en 2031.

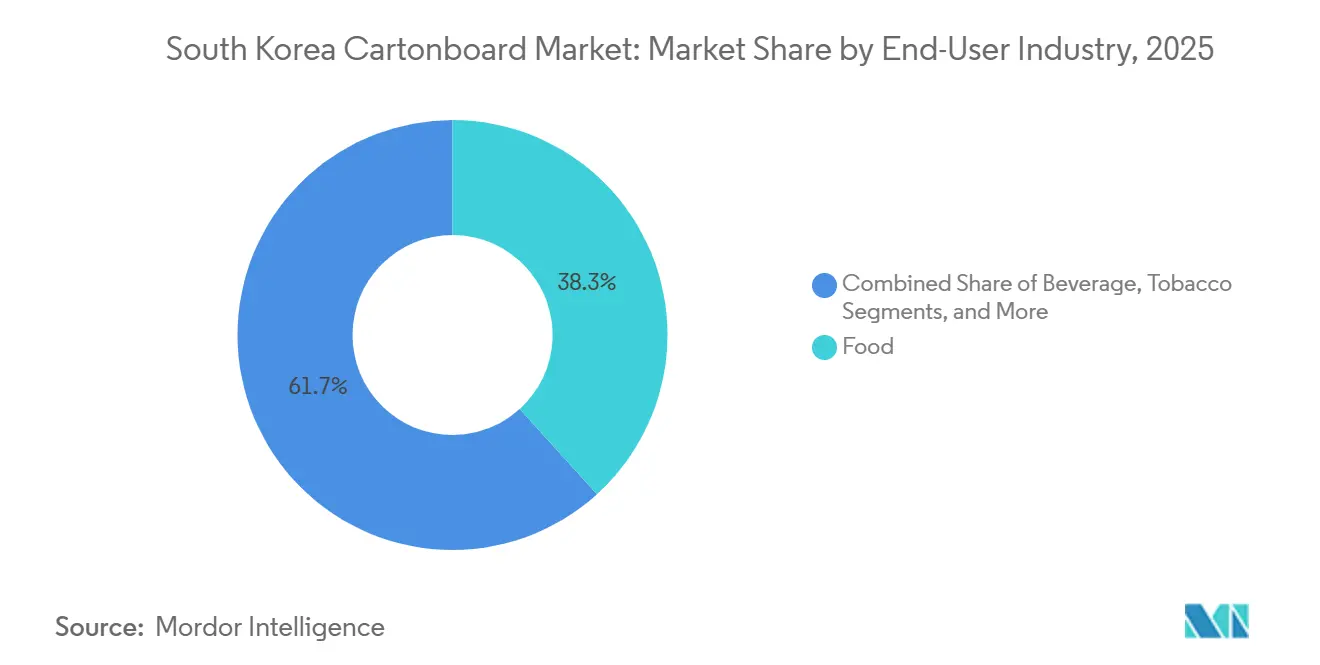

- Par secteur d'utilisation finale, l'alimentation a capté 38,28 % de la part du marché du carton en Corée du Sud en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du carton en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution vers des emballages durables dans les secteurs de l'alimentation, des boissons et des soins personnels | +1.4% | National, intensifié dans les zones d'emballage industriel de Séoul, Gyeonggi et Incheon | Court terme (≤ 2 ans) |

| Expansion des emballages pour l'épicerie en ligne et la livraison de repas | +1.1% | National, premiers gains de demande dans les corridors de commerce rapide de Séoul, Seongnam et Busan | Court terme (≤ 2 ans) |

| L'élan des exportations de K-Beauty stimule la demande de cartons pliants premium | +0.8% | Orienté à l'exportation, concentré dans les zones de fabrication de cosmétiques de Séoul et Gyeonggi | Moyen terme (2-4 ans) |

| Innovation en matière de barrière à base de papier dans les cartons pour liquides | +0.7% | National, porté par les pôles laitiers et de boissons des provinces de Chungnam et Gyeonggi | Moyen terme (2-4 ans) |

| Premiumisation des cartons pour aliments fonctionnels pour la santé et médicaments sans ordonnance | +0.5% | National, en croissance dans les circuits de pharmacie et de commerce de détail spécialisé urbains et périurbains | Moyen terme (2-4 ans) |

| Cycles de renouvellement des marques distributeurs des supérettes et des coffrets cadeaux saisonniers | +0.3% | National, concentré dans les réseaux métropolitains de supérettes incluant GS25, CU et 7-Eleven | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Substitution vers des emballages durables dans les secteurs de l'alimentation, des boissons et des soins personnels

Les réglementations plus strictes de la Corée du Sud en matière d'emballage agissent comme un levier direct de la demande de carton plutôt que comme un simple ajustement de conformité mineur. La loi amendée sur la promotion du recyclage des ressources est entrée en vigueur le 30 avril 2026 et restreint le ratio d'espace d'emballage pour les colis destinés aux consommateurs à 50 % ou moins, avec des pénalités pouvant atteindre 3 millions KRW (2 170 USD) par infraction. Le rembourrage à base de papier est traité de manière plus favorable, car les colis l'utilisant peuvent fonctionner dans un ratio d'espace de 70 %.[1]Seoul Economic Daily, "Coupang passe aux sacs en papier pour la livraison à l'aube en plastique," Seoul Economic Daily, en.sedaily.com Coupang a fait passer son service de livraison à domicile aux sacs en papier en avril 2026, et ce changement précoce a envoyé un signal clair aux autres grandes plateformes pour qu'elles réexaminent leurs formats d'emballage. La classification de la recyclabilité et les coûts d'emballage éco-modulés améliorent également la position commerciale du carton dans les décisions d'approvisionnement dans les secteurs de la restauration et des biens de consommation. Cela pousse davantage le marché du carton en Corée du Sud vers les cartons secondaires, le rembourrage en papier et les formats extérieurs recyclables dans le commerce de détail de proximité, la livraison de colis et les emballages de consommation de marque.

Expansion des emballages pour l'épicerie en ligne et la livraison de repas

L'épicerie en ligne et la livraison de repas continuent d'accroître l'intensité des emballages à mesure que la fréquence des commandes augmente et que les fenêtres de livraison se réduisent. Le segment du commerce rapide d'épicerie en Corée du Sud devrait croître de 34,8 % de 3,19 milliards USD en 2025 à 4,3 milliards USD d'ici 2030, montrant à quelle vitesse l'exécution des commandes pilotée par les plateformes se développe dans les zones urbaines. Daiso a étendu son service Today Delivery à l'ensemble des 25 arrondissements de Séoul en mai 2026 en utilisant environ 1 600 magasins physiques comme centres de micro-exécution urbains. Ce type de modèle opérationnel soutient une demande plus élevée de cartons pliants à cycle court et de formats papier alimentaires à Séoul, Incheon et Gyeonggi. Les règles d'avril 2026 sur le ratio d'espace des colis favorisent également des emballages de livraison structurés à base de papier plutôt que des enveloppes en plastique souple dans plusieurs cas d'utilisation de livraison d'épicerie et de repas. En conséquence, le marché du carton en Corée du Sud bénéficie de tirages d'impression plus fréquents, d'une utilisation accrue d'emballages de protection et d'une demande plus forte de carton alimentaire dans les réseaux de livraison métropolitains denses.

L'élan des exportations de K-Beauty stimule la demande de cartons pliants premium

Les exportations de cosmétiques offrent à la demande de carton premium un puissant moteur de croissance externe. Les exportations de cosmétiques sud-coréens ont atteint 11,43 milliards USD en 2025, en hausse de 12,3 % d'une année sur l'autre, et le pays est passé à la deuxième place des plus grands exportateurs mondiaux de cosmétiques.[2]Yonhap News Agency, "Le gouvernement entend promouvoir les cosmétiques comme nouveau moteur de croissance des exportations : le ministre des Finances," Yonhap News Agency, en.yna.co.kr Au premier trimestre 2026, les exportations de cosmétiques ont augmenté de 19,4 % d'une année sur l'autre pour atteindre 3,1 milliards USD, et le gouvernement a officiellement positionné les cosmétiques comme une industrie d'exportation stratégique. Cet élan à l'exportation stimule la demande de carton blanchi solide et de carton pliant, les marques recherchant des cartons extérieurs à haute blancheur, compatibles avec le gaufrage et recyclables, qui soutiennent une présentation premium et la conformité à l'étranger. Hansol Paper a mis en avant cette opportunité lors de Cosmobeauty Seoul 2026, où elle a présenté des substrats papier cosmétiques premium et des alternatives d'emballage flexible à base de papier pour les applications beauté.[3]Herald Business, "Hansol Paper cible le marché des exportations de cosmétiques de 11,4 milliards USD," Herald Business, biz.heraldcorp.com Le marché du carton en Corée du Sud bénéficie de cette évolution, car les emballages beauté premium servent désormais à la fois d'actif visuel de marque et d'outil pratique pour la préparation à l'exportation.

Innovation en matière de barrière à base de papier dans les cartons pour liquides

L'innovation en matière de barrière à base de papier modifie le profil de croissance du carton pour emballage liquide en Corée du Sud. Maeil Dairies est devenu le premier producteur mondial à déployer la technologie de barrière à base de papier de Tetra Pak sur des lignes Tetra Pak A3/Speed à grande vitesse en février 2026, produisant des cartons Tetra Brik Aseptic 200 Slim avec 87 % de contenu renouvelable et une empreinte carbone de l'emballage inférieure de 26 %, vérifiée par le Carbon Trust.[4]Tetra Pak, "Tetra Pak étend l'emballage à barrière à base de papier aux lignes à grande vitesse," Tetra Pak, tetrapak.com Seoul Dairy Cooperative a lancé du lait blanc biologique dans des cartons SIG Terra sans aluminium + barrière complète en octobre 2025, devenant ainsi le premier carton aseptique en Corée du Sud à recevoir une classification officielle de recyclabilité dans le cadre du système de classification de la recyclabilité du pays. La suppression de la couche d'aluminium améliore la compatibilité avec l'infrastructure de recyclage des cartons réfrigérés de la Corée du Sud et lève une objection technique majeure à une teneur plus élevée en carton dans les structures aseptiques. Ces lancements commerciaux montrent aux conditionneurs de produits laitiers, de jus et de boissons à base de plantes que des performances de haute barrière peuvent être maintenues sans aluminium. Cela place le marché du carton en Corée du Sud en bonne position pour bénéficier à la fois d'une demande croissante de carton pour emballage liquide et de spécifications de produits à plus haute valeur ajoutée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du coût des fibres vierges importées et de la pâte à papier | -1.2% | National, affecte toutes les usines de carton sud-coréennes dépendantes de la pâte importée | Court terme (≤ 2 ans) |

| Concurrence des plastiques flexibles légers et des pochettes | -0.8% | National, plus forte dans les circuits d'emballage du commerce électronique, des snacks et des soins personnels | Long terme (≥ 4 ans) |

| Incertitude réglementaire autour des règles relatives aux articles de service jetables | -0.4% | National, concentré dans les secteurs de la restauration et de la livraison à Séoul et Gyeonggi | Moyen terme (2-4 ans) |

| Vieillissement de la main-d'œuvre dans les usines et la transformation en dehors des principaux pôles industriels | -0.2% | Régional, plus visible dans les zones industrielles de Jinju, Ulsan et Cheongju | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du coût des fibres vierges importées et de la pâte à papier

L'exposition aux fibres importées reste l'une des contraintes structurelles les plus claires sur la rentabilité intérieure du carton. La chaîne d'approvisionnement en papier de la Corée du Sud dépend encore fortement de la pâte importée, laissant les usines vulnérables aux variations des prix mondiaux des fibres, des coûts de fret et des perturbations de l'approvisionnement. L'indice des prix à l'importation de la Banque de Corée pour les produits de pâte et de papier s'établissait à 150,98 en mars 2026, contre 147,18 en février, confirmant une pression continue sur les coûts des intrants à la porte de l'usine. Cette pression est particulièrement difficile à gérer pour les qualités à forte teneur en fibres vierges telles que le carton blanchi solide et le carton pliant, qui sont également les qualités connaissant une demande plus forte de la part des cosmétiques, des emballages liés à la santé et des applications de consommation premium. Les acheteurs dans ces marchés finaux n'acceptent pas toujours les hausses de prix à la même vitesse que les usines font face à l'inflation des coûts. Cela maintient le marché du carton en Corée du Sud sous un plafond de marge récurrent, même lorsque les conditions de la demande sont par ailleurs favorables.

Concurrence des plastiques flexibles légers et des pochettes

L'emballage flexible reste un substitut durable dans plusieurs applications à fort volume. Les pochettes à fond plat, les pochettes rétortables, les recharges, les sachets et les films multicouches conservent de solides positions dans les snacks, les sauces, les portions de café et les soins personnels, car ils offrent des avantages en termes de poids, de vitesse et d'efficacité de ligne. Les fournisseurs d'emballages plastiques ont également progressé plus rapidement dans les conceptions refermables, façonnées et à haute barrière, ce qui augmente les coûts de changement pour les propriétaires de marques envisageant des alternatives en carton. Une perturbation de l'approvisionnement en naphta au deuxième trimestre 2026 a réduit l'écart de coût entre les emballages en papier et en plastique, offrant aux transformateurs de carton une ouverture temporaire pour promouvoir les substituts papier. Même ainsi, les mêmes données sur les prix à l'importation de mars 2026 montrent que les matériaux à base de papier étaient également sous pression en termes de coûts, limitant l'agressivité avec laquelle les fournisseurs de carton peuvent pratiquer des remises pour gagner des volumes. Cela signifie que le marché du carton en Corée du Sud est susceptible de gagner du terrain en premier dans les applications réglementées, premium ou recyclables plutôt que dans toutes les catégories d'emballages flexibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par qualité de produit : le carton recyclé ancre les volumes, les qualités orientées service fixent le rythme de croissance

Le carton gris couché blanc a représenté 35,28 % de la part du marché du carton en Corée du Sud par qualité de produit en 2025, soutenu par la base de fibres recyclées établie dans le pays et son adéquation avec les emballages secondaires de grande consommation pour l'alimentation, les boissons, le commerce de détail et le commerce électronique. La qualité reste bien adaptée aux utilisations à grand volume où les transformateurs ont besoin de performances fiables et d'un coût compétitif. Au sein du secteur du carton en Corée du Sud, cela fait du carton gris couché blanc le principal ancre de volume pour les cartons du quotidien plutôt que la principale source de valeur premium. Il bénéficie également de la demande des propriétaires de marques pour des substrats recyclables et familiers, à un moment où la volatilité des coûts des intrants affecte encore les qualités à fibres vierges.

Le carton pour service alimentaire devrait se développer à un TCAC de 6,16 % de 2026 à 2031, reflétant une demande plus forte des cuisines fantômes, des magasins sombres, des programmes de kits repas et des restaurants à service rapide qui nécessitent un carton résistant aux huiles et sûr pour le contact alimentaire. Le carton blanchi solide et le carton pliant restent les qualités premium privilégiées pour les emballages beauté, santé et cadeaux, et ce positionnement s'est renforcé alors que les exportations de cosmétiques sud-coréens ont atteint 11,43 milliards USD en 2025. Le carton pour emballage liquide connaît également un cycle de mise à niveau, Maeil Dairies et Seoul Dairy Cooperative ayant validé des solutions aseptiques sans aluminium avec Tetra Pak et SIG. Le marché du carton en Corée du Sud équilibre donc l'échelle du carton recyclé avec une croissance plus rapide dans les qualités de service alimentaire et de spécification premium.

Par format d'emballage : les cartons pliants tiennent la base, l'emballage liquide tire la mise à niveau des formats

Les cartons pliants représentaient 54,19 % du marché du carton en Corée du Sud en 2025, reflétant leur rôle central dans les secteurs de l'alimentation, de la pharmacie, des cosmétiques et des cadeaux saisonniers. Le circuit des supérettes a renforcé ce leadership car les renouvellements saisonniers nécessitent des redesigns fréquents, des délais courts et de grands volumes de boîtes extérieures découpées imprimées. GS25 à lui seul proposait plus de 820 références de coffrets cadeaux pour le Nouvel An lunaire 2025, soulignant l'intensité des emballages générée par les cycles promotionnels récurrents. Ce schéma aide le marché du carton en Corée du Sud à maintenir une base solide pour la transformation locale et l'impression en petites séries.

L'emballage liquide devrait se développer à un TCAC de 6,43 % jusqu'en 2031, ce qui en fait le format à la croissance la plus rapide sur le marché du carton en Corée du Sud. Cette croissance reflète à la fois une demande stable dans les produits laitiers et les boissons et un changement matériel des structures à couche d'aluminium vers de nouvelles conceptions de barrière à deux matériaux ou à base de papier. Maeil Dairies et Seoul Dairy Cooperative ont créé les preuves commerciales les plus visibles du format en adoptant les technologies Tetra Pak et SIG pour des cartons recyclables ou à faible empreinte carbone. Les formats manchon, plateau et service alimentaire se développent également avec les repas réfrigérés, le commerce de détail de produits frais et la livraison pilotée par les plateformes, mais l'emballage liquide est le segment qui entraîne les changements les plus clairs dans les spécifications de barrière et la capture de valeur.

Par secteur d'utilisation finale : l'alimentation fournit la base de volume, la santé et les cosmétiques élèvent la valeur

L'alimentation représentait 38,28 % du marché du carton en Corée du Sud en 2025, ce qui en fait le plus grand segment d'utilisation finale dans les aliments de commodité emballés, les kits repas réfrigérés et les assortiments de cadeaux saisonniers. Le marché du carton en Corée du Sud bénéficie de ce segment car les applications alimentaires nécessitent des commandes fréquentes, une large couverture de la distribution et des renouvellements fréquents des emballages. L'expansion du commerce rapide renforce cette base à mesure que les opérateurs ajoutent une couverture de livraison plus dense et une intensité d'emballage plus élevée dans les principales zones métropolitaines. La demande alimentaire couvre également plusieurs qualités et formats, du carton gris couché blanc et des cartons pliants au carton pour emballage liquide et au carton pour service alimentaire.

Le secteur pharmaceutique et de la santé devrait se développer à un TCAC de 6,75 % jusqu'en 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide sur le marché du carton en Corée du Sud. Le secteur des aliments fonctionnels pour la santé en Corée du Sud a atteint 5,07 billions KRW (3,7 milliards USD) en 2024, et les exportations ont augmenté de 18,1 % d'une année sur l'autre de janvier à avril 2026, avec le marché des États-Unis en hausse de 64,9 %. Cette tendance soutient une demande plus élevée de cartons extérieurs à haute blancheur conformes aux exigences d'exportation pour les produits sans ordonnance, les compléments alimentaires et les emballages de consommation axés sur la santé. Les cosmétiques et les articles de toilette ajoutent une autre prime de marge car les exportateurs de K-beauty continuent de privilégier le carton pliant compatible avec le gaufrage et à finition élevée pour les emballages extérieurs de marque.

Analyse géographique

Le marché du carton en Corée du Sud est resté centré sur le corridor Séoul-Incheon-Gyeonggi en 2026, où se trouve la plus grande concentration de demande alimentaire, cosmétique, de commerce électronique et pharmaceutique du pays. Séoul se distingue comme le principal nœud de consommation car le commerce rapide, le commerce de détail de proximité et les propriétaires de marques orientés à l'exportation y sont densément regroupés. Daiso a étendu son service Today Delivery à l'ensemble des 25 arrondissements de Séoul en mai 2026, utilisant environ 1 600 magasins comme centres de distribution urbains, renforçant ainsi la demande d'emballages de livraison à cycle court dans la région capitale. Le passage de Coupang des sacs plastiques aux sacs en papier pour la livraison à l'aube en avril 2026 a également montré que le changement d'emballage induit par la réglementation peut se produire le plus rapidement dans les circuits de colis à fort volume de la zone capitale.

La taille du marché du carton en Corée du Sud dans la région capitale est soutenue par les actifs de transformation proches à Incheon et par les liens d'approvisionnement avec les opérations de Hansol Paper à Daejeon, qui contribuent à servir les acheteurs métropolitains avec des délais plus courts. Les principaux pôles de production de papier et de carton en Corée du Sud sont Daejeon, Ulsan, Jinju, Cheongju et Incheon, et ils façonnent la carte de l'offre intérieure pour le carton et les cartons transformés. Le pôle Ulsan-Jinju joue un rôle structurel clair car Moorim P&P est le seul producteur intégré de pâte domestique du pays, lui offrant une isolation partielle face à la volatilité des fibres importées. ANDRITZ a achevé le démarrage d'une installation d'évaporation améliorée à l'usine Moorim P&P d'Ulsan en avril 2025, améliorant la capacité d'évaporation et permettant la réutilisation interne des condensats. Cet investissement a renforcé l'efficacité à long terme dans une région où le contrôle des coûts reste important pour le marché du carton en Corée du Sud dans son ensemble.

La demande tirée par les exportations devient de plus en plus visible dans la base cosmétique de Séoul et dans les corridors de transformation alimentaire de la province de Chungcheong, où les normes d'emballage reflètent de plus en plus les règles des marchés de destination. Les exportations de cosmétiques ont atteint 3,1 milliards USD au premier trimestre 2026, en hausse de 19,4 % d'une année sur l'autre, tandis que les exportations d'aliments fonctionnels pour la santé ont augmenté de 18,1 % de janvier à avril 2026. La part du marché du carton en Corée du Sud des qualités premium et certifiées devrait donc augmenter le plus rapidement dans les pôles orientés à l'exportation plutôt que dans les applications purement axées sur les volumes intérieurs. Cela laisse le marché du carton en Corée du Sud façonné non seulement par la réglementation locale, mais aussi par les normes d'emballage des marchés étrangers que les marques coréennes desservent de plus en plus.

Paysage concurrentiel

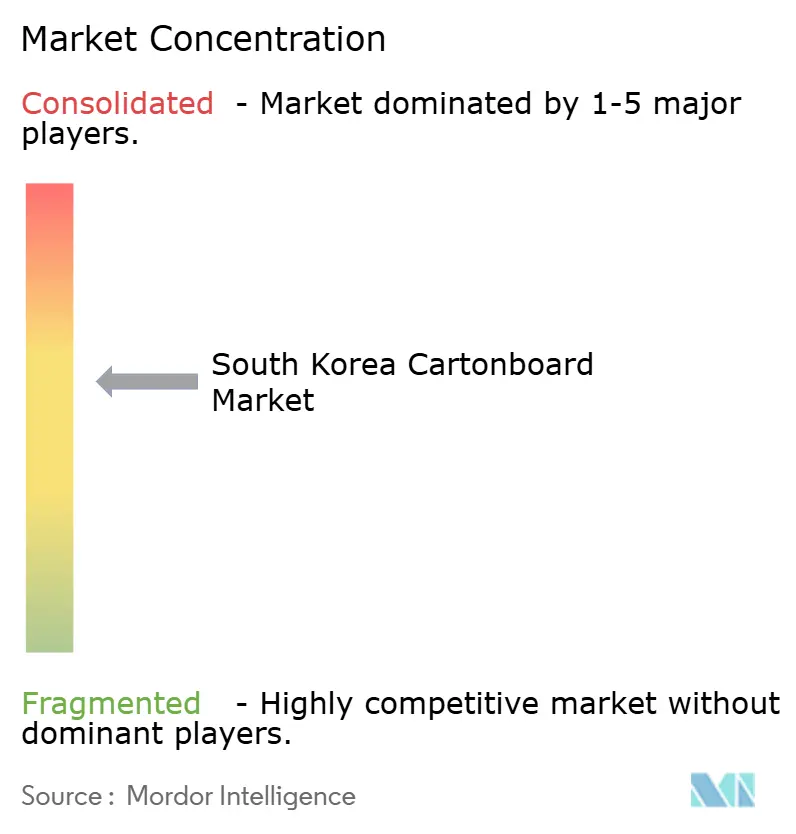

Le marché du carton en Corée du Sud présente une structure en amont modérément concentrée, Hansol Paper et le groupe Moorim occupant les positions les plus solides dans l'approvisionnement intérieur en carton. La transformation en aval est beaucoup plus fragmentée, avec des acteurs régionaux de cartons pliants incluant Barun Box, K and S, Sangjin Enterprise, Sang Jin Pack et Daewoong Package se faisant concurrence sur la proximité, la qualité d'impression et la flexibilité des commandes. La Commission coréenne des pratiques commerciales équitables a imposé 338,3 milliards KRW (245 millions USD) d'amendes à six producteurs de papier en avril 2026 pour fixation coordonnée des prix, et la décision a ajouté une obligation de déclaration semestrielle des prix sur trois ans qui devrait améliorer la transparence des coûts pour les acheteurs. Cela rend la position concurrentielle sur le marché du carton en Corée du Sud de plus en plus dépendante des capacités spécialisées, du service de transformation et de la crédibilité en matière d'approvisionnement plutôt que des seuls mouvements de prix.

Hansol Paper s'est davantage orienté vers les substrats spéciaux et fonctionnels, ce qui témoigne d'un changement délibéré s'éloignant de la pure exposition aux produits de base. En avril 2026, la société a lancé Protego HS, un matériau d'emballage secondaire thermoscellable à base de papier conçu pour remplacer les emballages flexibles conventionnels en PP et PE sans modifications d'investissement sur les lignes des clients. En mai 2026, Hansol Paper a également utilisé Cosmobeauty Seoul 2026 pour cibler les emballages cosmétiques orientés à l'exportation avec des substrats papier premium et sa gamme d'emballages éco-flexibles Protego. Ces initiatives lient Hansol plus directement à la demande d'emballages beauté, alimentaires et secondaires durables sur le marché du carton en Corée du Sud. Elles positionnent également la société face aux substituts en film plastique dans les catégories où la recyclabilité et la qualité visuelle ont plus de poids dans les décisions d'achat.

Moorim P&P a emprunté une voie différente en utilisant sa base de pâte domestique pour construire des positions plus défendables dans les applications de contact alimentaire et de fibres moulées. En avril 2026, le produit de moulage de pâte alimentaire de Moorim P&P a obtenu la certification de biodégradabilité TUV AUSTRIA et les approbations de sécurité alimentaire de la FDA américaine et du BfR allemand, et le produit était déjà fourni à Lotte Mart, Nonghyup Hanaro Mart et aux circuits de vente à emporter des supérettes. Tetra Pak et SIG jouent également des rôles stratégiquement importants dans le carton pour emballage liquide, car leurs déploiements coréens avec Maeil Dairies et Seoul Dairy Cooperative établissent la référence pour les cartons aseptiques recyclables ou à faible empreinte carbone. Le marché du carton en Corée du Sud dispose encore d'un espace ouvert dans les cartons pliants durables de gamme intermédiaire pour les exportateurs d'aliments fonctionnels pour la santé, de médicaments sans ordonnance et de K-beauty, où la demande augmente plus vite que la capacité de transformation domestique certifiée.

Leaders du secteur du carton en Corée du Sud

-

Hansol Paper Co., Ltd.

-

Tetra Pak International S.A.

-

SIG Group AG

-

Graphic Packaging International, LLC

-

Autajon Packaging Pacific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : Hansol Paper a participé à Cosmobeauty Seoul 2026, du 27 au 29 mai 2026, au Coex, Séoul, la plus grande exposition commerciale de cosmétiques de Corée du Sud, ciblant le marché des exportations de K-beauty de 11,43 milliards USD avec des substrats papier cosmétiques premium sur trois zones d'exposition couvrant les formats à texture propre, compatibles avec le gaufrage et en matériaux recyclés. La société a également présenté son emballage éco-flexible Protego, conçu pour remplacer les films d'aluminium et de plastique dans les pochettes cosmétiques, positionnant les solutions de carton à base de papier comme esthétiquement premium et conformes au règlement européen sur les emballages et les déchets d'emballages pour les marques orientées à l'exportation.

- Mai 2026 : Hansol Paper a annoncé un bénéfice d'exploitation du premier trimestre 2026 de 11,2 milliards KRW (8,1 millions USD), en baisse de 44,7 % d'une année sur l'autre, les baisses simultanées de revenus dans le papier d'impression, le papier industriel et le papier spécial ayant pesé sur la rentabilité du groupe. Le chiffre d'affaires du premier trimestre a reculé de 2,7 % à 559,8 milliards KRW (405 millions USD), le papier spécial enregistrant la baisse de catégorie la plus forte à -8,4 %.

- Mai 2026 : La Commission coréenne des pratiques commerciales équitables a finalisé 338,3 milliards KRW (245 millions USD) d'amendes contre six fabricants de papier, Hansol Paper, Moorim P&P, Moorim Paper, Moorim SP, Hankuk Paper et Hongwon Paper, pour fixation coordonnée des prix du papier d'impression menée lors d'au moins 60 réunions entre février 2021 et décembre 2024. Les six sociétés ont choisi de ne pas déposer de recours administratifs et sont soumises à une ordonnance de déclaration semestrielle des prix sur trois ans, la première de ce type en Corée du Sud depuis 20 ans et la plus grande pénalité pour entente jamais imposée au secteur papier domestique.

- Avril 2026 : Le produit de moulage de pâte alimentaire de Moorim P&P a obtenu la certification de biodégradabilité de plus haut niveau de TUV AUSTRIA et les approbations de sécurité alimentaire de la FDA américaine et de l'Institut fédéral allemand d'évaluation des risques, le BfR. Avec une capacité de production de 10 millions d'assiettes rondes par mois, le produit a été commercialement fourni aux emballages de fruits de mer de Lotte Mart, aux plateaux de viande et de produits frais de Nonghyup Hanaro Mart, et aux rayons de vente à emporter des supérettes en tant que solution certifiée de carton pour service alimentaire alternative au plastique.

Périmètre du rapport sur le marché du carton en Corée du Sud

Le marché du carton en Corée du Sud englobe la production, la distribution et l'application des matériaux en carton pour l'emballage. Les principales qualités de produits sur le marché comprennent le carton blanchi solide, le carton non blanchi solide, le carton pliant, le carton gris couché blanc, le carton pour emballage liquide et le carton pour service alimentaire. Ces qualités sont utilisées dans divers formats d'emballage, notamment les cartons pliants, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants de service alimentaire. En raison de leur recyclabilité, de leur imprimabilité et de leurs attributs d'emballage durable, ces solutions en carton sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, la pharmacie, le tabac, les cosmétiques, et bien d'autres.

Le marché du carton en Corée du Sud est segmenté par qualité de produit (carton blanchi solide, carton non blanchi solide, carton pliant, carton gris couché blanc, carton pour emballage liquide et carton pour service alimentaire), par format d'emballage (cartons pliants, emballage liquide, manchon et plateau, et autres formats d'emballage), et par secteur d'utilisation finale (alimentation, boissons, pharmacie et santé, tabac, cosmétiques et articles de toilette, et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Carton blanchi solide |

| Carton non blanchi solide |

| Carton pliant |

| Carton gris couché blanc |

| Carton pour emballage liquide |

| Carton pour service alimentaire |

| Cartons pliants |

| Emballage liquide |

| Manchon et plateau |

| Autres formats d'emballage (gobelets, contenants de service alimentaire) |

| Alimentation |

| Boissons |

| Pharmacie et santé |

| Tabac |

| Cosmétiques et articles de toilette |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électrique, service alimentaire) |

| Par qualité de produit | Carton blanchi solide |

| Carton non blanchi solide | |

| Carton pliant | |

| Carton gris couché blanc | |

| Carton pour emballage liquide | |

| Carton pour service alimentaire | |

| Par format d'emballage | Cartons pliants |

| Emballage liquide | |

| Manchon et plateau | |

| Autres formats d'emballage (gobelets, contenants de service alimentaire) | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Pharmacie et santé | |

| Tabac | |

| Cosmétiques et articles de toilette | |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électrique, service alimentaire) |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle de la demande de carton en Corée du Sud ?

Le marché du carton en Corée du Sud était évalué à 1,82 milliard USD en 2025, est estimé à 1,91 milliard USD en 2026 et devrait atteindre 2,52 milliards USD d'ici 2031 à un TCAC de 5,70 %.

Quel format d'emballage domine la demande en Corée du Sud ?

Les cartons pliants dominent le mix de formats avec une part de 54,19 % en 2025, soutenus par les emballages alimentaires, cosmétiques, pharmaceutiques et de cadeaux saisonniers.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

La pharmacie et la santé est le segment d'utilisation finale à la croissance la plus rapide, avec un TCAC projeté de 6,75 % de 2026 à 2031.

Pourquoi les cartons aseptiques sans aluminium sont-ils importants en Corée du Sud ?

Ils améliorent la recyclabilité et réduisent l'empreinte carbone tout en soutenant une teneur plus élevée en carton dans les emballages laitiers et de boissons, ce qui aide l'emballage liquide à croître à un TCAC de 6,43 %.

Comment les exportations de K-beauty affectent-elles la demande de carton ?

Les exportations de cosmétiques ont atteint 11,43 milliards USD en 2025 et 3,1 milliards USD au premier trimestre 2026, ce qui stimule la demande de cartons à haute blancheur, compatibles avec le gaufrage et prêts à l'exportation.

Quel est le principal défi de coût pour les producteurs locaux ?

L'inflation des coûts des intrants de pâte et de papier importés reste une contrainte clé, comme le montre l'indice des prix à l'importation de la Banque de Corée pour les produits de pâte et de papier passant à 150,98 en mars 2026 contre 147,18 en février.

Dernière mise à jour de la page le: