Taille et part du marché indien du carton

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

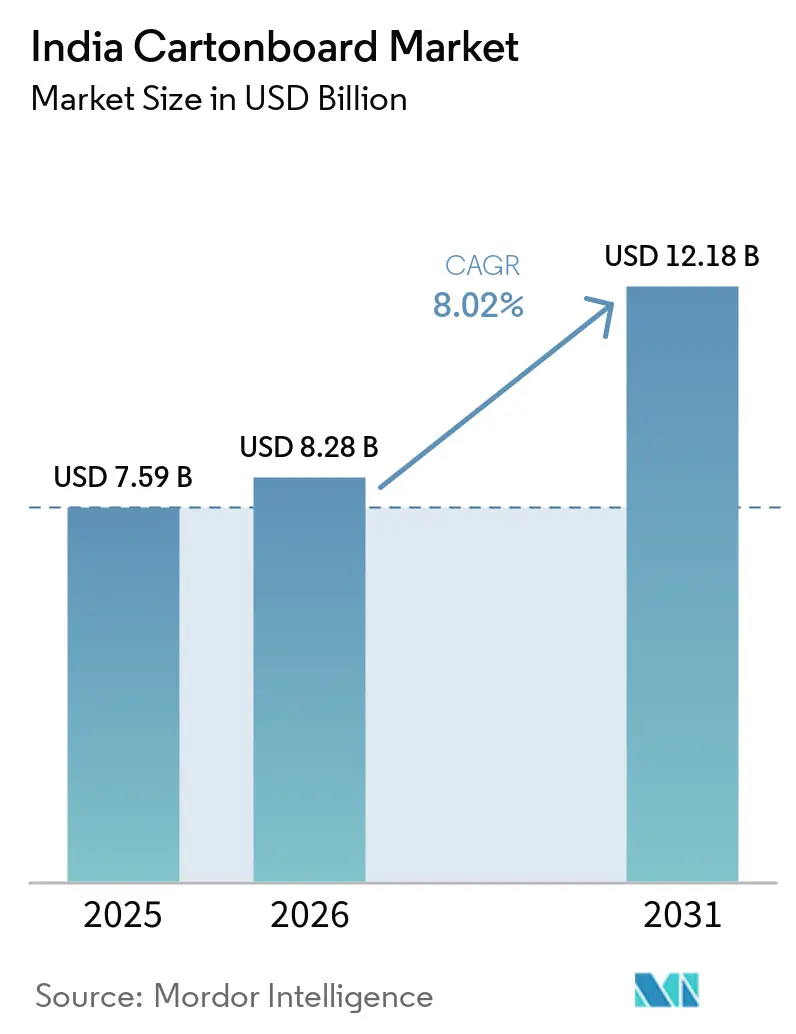

| Taille du marché de l'année de base (2025) | 7.59 Milliards de dollars |

| Taille du Marché (2026) | 8.28 Milliards de dollars |

| Taille du Marché (2031) | 12.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.02% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien du carton par Mordor Intelligence

La taille du marché indien du carton devrait progresser de 7,59 milliards USD en 2025 et 8,28 milliards USD en 2026 pour atteindre 12,18 milliards USD d'ici 2031, enregistrant un CAGR de 8,02 % entre 2026 et 2031. Le cycle de croissance actuel est façonné par une pression accrue sur les plastiques à usage unique, une demande plus forte pour les boîtes pliantes haut de gamme dans l'emballage alimentaire et pharmaceutique, et une consommation croissante provenant des canaux de commerce rapide et de boissons aseptiques. La transition ne se limite pas à une simple substitution, car les propriétaires de marques passent également du carton gris couché blanc au carton pliant et au carton blanchi solide pour améliorer la conformité, la qualité de finition et le positionnement des produits. Cela modifie la composition de la demande d'une manière qui augmente la valeur par tonne, notamment lorsque l'emballage doit répondre à des exigences plus strictes en matière de contact alimentaire et de traçabilité des produits. La stratégie concurrentielle évolue également, les usines intégrées et les grands transformateurs investissant dans les capacités, les acquisitions et l'intégration en amont pour protéger les marges et fidéliser une demande à plus haute valeur ajoutée. Les cartons à fibres vierges importés et la hausse des coûts de la pâte à papier continuent d'exercer une pression, mais l'alignement entre la réglementation, la croissance de la consommation et les investissements des usines maintient le marché indien du carton sur une trajectoire de croissance durable jusqu'en 2031.

Principaux enseignements du rapport

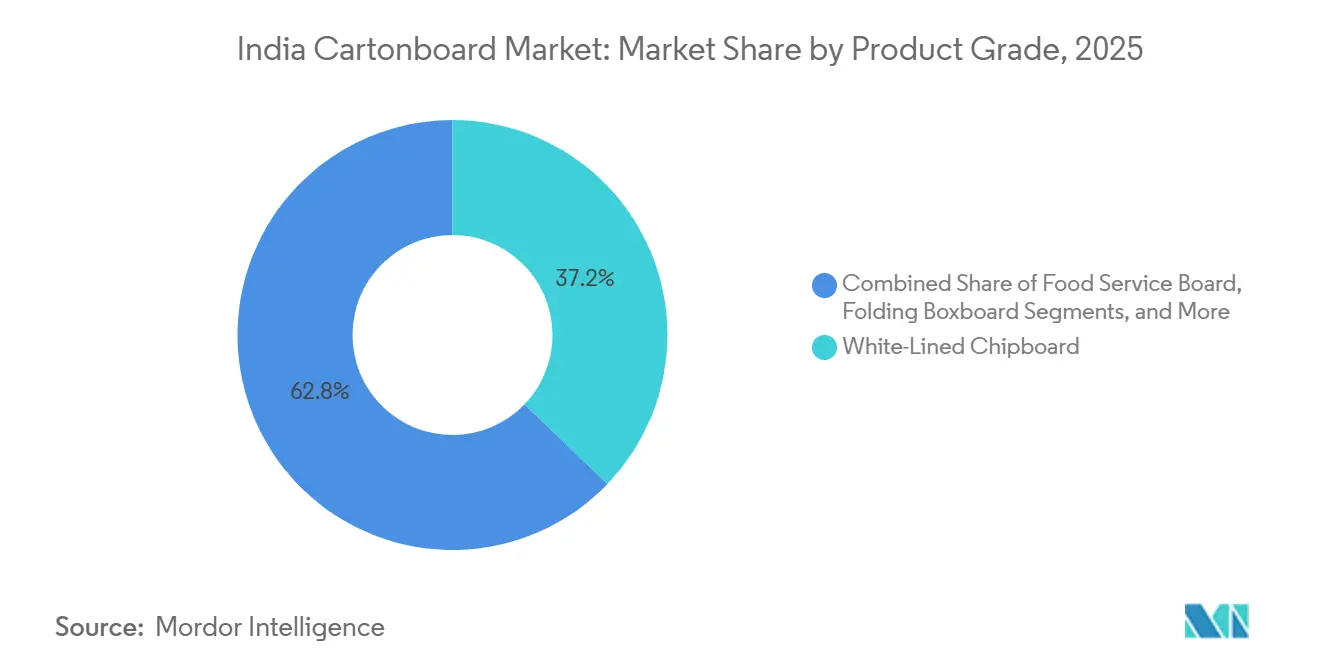

- Par grade de produit, le carton gris couché blanc a capté 37,19 % de la part du marché indien du carton en 2025.

- Par format d'emballage, la taille du marché indien du carton pour le segment de l'emballage liquide devrait progresser à un CAGR de 8,74 % jusqu'en 2031.

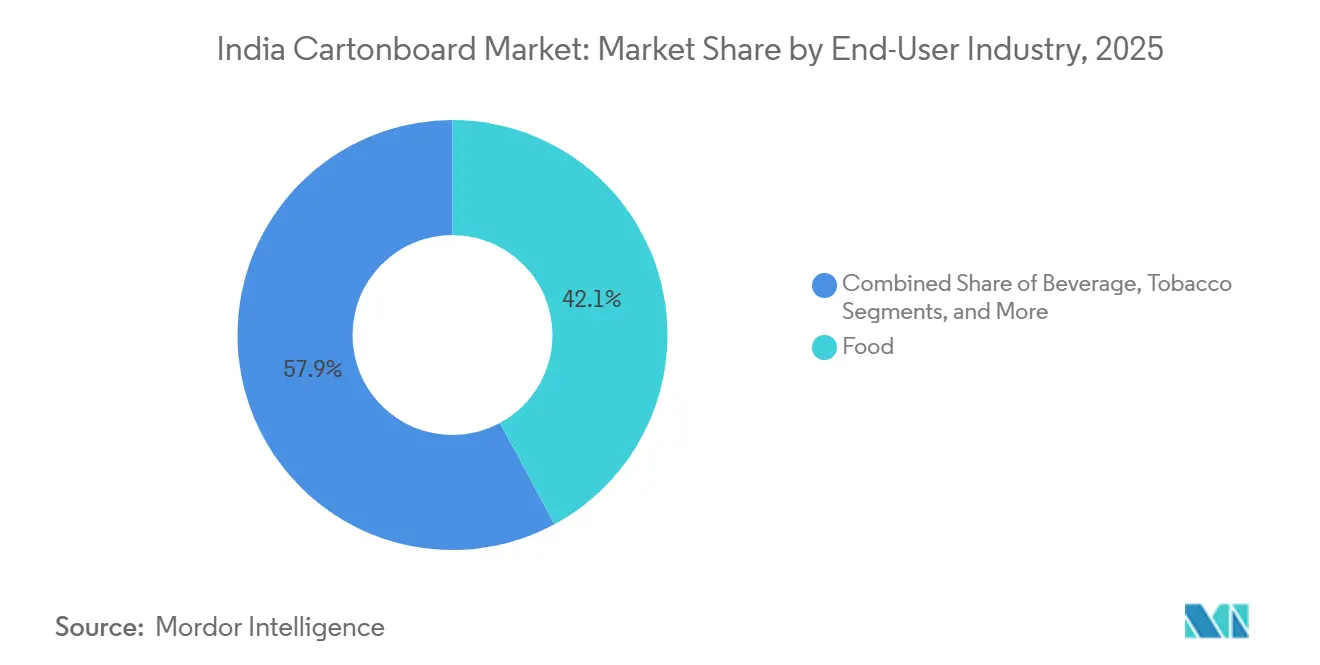

- Par secteur d'utilisation finale, l'alimentation a capté 42,14 % de la part du marché indien du carton en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien du carton

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avantage de conformité en matière d'emballage papier prêt pour la REP à partir de 2026 | +2.1% | National, avec un impact concentré dans le Maharashtra, Delhi NCR, le Tamil Nadu et le Karnataka où sont enregistrées les grandes opérations des propriétaires de marques | Court terme (≤ 2 ans) |

| Substitution des plastiques à usage unique par le carton | +1.8% | National, accélération la plus forte dans les États dotés d'équipes actives d'application de l'interdiction des plastiques, notamment Delhi, le Karnataka et le Maharashtra | Court terme (≤ 2 ans) |

| Montée en gamme dans les boîtes pliantes pour l'alimentation et la pharmacie | +1.2% | National, porté par les pôles pharmaceutiques du sud de l'Inde et les centres FMCG métropolitains | Moyen terme (2-4 ans) |

| Expansion des produits laitiers aseptiques et des jus soutenant le carton pour emballage liquide | +0.7% | À l'échelle nationale, avec le Gujarat et le Maharashtra comme nœuds d'approvisionnement clés | Moyen terme (2-4 ans) |

| Demande d'emballage du commerce organisé, du commerce électronique et du commerce rapide | +0.5% | Villes de rang 1 et de rang 2, avec une saturation des entrepôts sombres à Mumbai, Bengaluru, Delhi, Hyderabad et Pune | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Adoption du carton en contact alimentaire conforme aux normes FSSAI | +0.3% | National, avec une adoption précoce dans les pôles de fabrication d'aliments transformés et de produits laitiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avantage de conformité en matière d'emballage papier prêt pour la REP à partir de 2026

Le marché indien du carton bénéficie du renforcement des obligations de conformité en matière de plastique pour les propriétaires de marques qui dépendent fortement des formats plastiques rigides. L'application de l'interdiction des plastiques à usage unique en Inde a déjà montré que la réglementation n'est pas purement symbolique, car les amendes perçues à Delhi et au Karnataka ont dépassé 198 millions INR (2,2 millions USD) jusqu'en 2024.[1]Bureau de presse et d'information, « Application de l'interdiction des plastiques à usage unique », Gouvernement de l'Inde, pib.gov.in Ce contexte d'application pousse les équipes d'emballage à rechercher des formats qui réduisent les contraintes de conformité et simplifient les pistes d'audit. Le carton bénéficie de la réduction de la dépendance au plastique dans les emballages secondaires et certaines applications de restauration, ce qui est d'autant plus important que le reporting environnemental fait désormais partie des achats commerciaux. Les usines et les transformateurs capables de documenter l'origine de l'approvisionnement, la qualité du substrat et la conformité spécifique au client améliorent ainsi leur position dans les cycles d'approvisionnement annuels. Le marché indien du carton devient également plus sélectif, car les grands acheteurs privilégient de plus en plus les fournisseurs capables d'associer la performance du carton à la rigueur documentaire, plutôt que le prix de vente le plus bas.

Substitution des plastiques à usage unique par le carton

Le marché indien du carton progresse également à mesure que les formats à base de papier remplacent le plastique dans un plus grand nombre d'usages d'emballage quotidiens. L'application continue de l'interdiction des plastiques à usage unique a encouragé un passage vers les sacs kraft, les plateaux en fibres moulées et le carton en contact alimentaire dans les applications de restauration et de vente à emporter. Ce changement est important car il élargit la demande de carton au-delà des boîtes pliantes traditionnelles et intègre des catégories autrefois servies par des emballages en plastique bon marché ou en polystyrène expansé. Parallèlement, les applications en contact alimentaire exigent une meilleure résistance aux graisses, de meilleures performances de barrière et une plus grande fiabilité dans le respect des règles d'emballage indiennes concernant la migration.[2]Autorité de sécurité et de normes alimentaires de l'Inde, « Réglementations sur la sécurité et les normes alimentaires (emballage) de 2018 - Recueil au 1er avril 2025 », FSSAI, fssai.gov.in Cela améliore la composition de la demande pour le carton de restauration et d'autres grades à spécifications plus élevées, plutôt que d'ajouter simplement davantage de volume de carton recyclé. Le marché indien du carton capte donc simultanément la demande de substitution et la montée en gamme qualitative, ce qui rend la transition plus durable qu'une simple réponse politique à court terme.

Montée en gamme dans les boîtes pliantes pour l'alimentation et la pharmacie

La montée en gamme accroît la valeur sur le marché indien du carton, car les propriétaires de marques alimentaires et pharmaceutiques souhaitent désormais un emballage qui va au-delà du simple conditionnement d'un produit. Les transformateurs investissent dans des fonctionnalités telles que le gaufrage, le dorure, le vernis, l'inviolabilité et la capacité Braille pour permettre aux boîtes de répondre à la fois aux besoins d'exposition en rayon et à des normes de conformité plus strictes. L'installation par Integrity Packaging d'une plieuse-colleuse Bobst Novafold avec AccuBraille a montré que les transformateurs indiens se préparent à cette exigence par des mises à niveau d'équipements plutôt qu'en attendant que la demande devienne incontournable. Cette évolution est particulièrement importante dans les boîtes pharmaceutiques, où l'accessibilité, la traçabilité et la qualité d'impression comptent autant que le coût et l'efficacité des machines. Elle reflète également l'essor des marques nées dans le numérique qui souhaitent une identité visuelle haut de gamme même pour des tirages courts, ce qui récompense les transformateurs dotés d'une meilleure finition et de changements de série plus rapides. Le marché indien du carton bénéficie de la montée en gamme, qui augmente la réalisation par boîte et confère aux substrats de grade supérieur un rôle plus important dans la composition.

Expansion des produits laitiers aseptiques et des jus soutenant le carton pour emballage liquide

L'emballage liquide devient un moteur de croissance plus puissant pour le marché indien du carton, car les marques laitières et de jus étendent les formats à longue conservation à un réseau de distribution plus large. SIG a ouvert sa première usine de cartons aseptiques en Inde en février 2025 avec une capacité initiale de 4 milliards d'emballages par an, et a également approuvé une deuxième phase d'investissement pour une ligne d'extrusion locale d'ici 2027.[3]SIG, « SIG ouvre sa première usine de cartons aseptiques en Inde », SIG, sig.biz L'activité Asepto d'UFlex a également étendu son installation de Sanand de 7 milliards à 12 milliards d'emballages de cartons aseptiques par an en octobre 2025, augmentant sensiblement la capacité de conversion domestique pour les cartons aseptiques. Cela est important car la capacité de remplissage et de conversion nationale réduit les goulots d'étranglement et donne aux marques de boissons et de produits laitiers plus de confiance pour développer les formats liquides à base de papier. L'extension par Tetra Pak de la technologie de barrière à base de papier aux lignes haute vitesse A3/Speed en Asie réduit également l'écart de performance entre les structures à base de papier et celles à base de feuille d'aluminium, ce qui favorise une adoption plus large là où le débit est critique.[4]Tetra Pak, « Tetra Pak étend l'emballage barrière à base de papier aux lignes haute vitesse en Asie », Tetra Pak, tetrapak.com Le marché indien du carton bénéficie donc à la fois de la croissance de la demande en boissons ambiantes et d'une base technologique qui devient de plus en plus viable commercialement pour les producteurs locaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des vieux papiers, de la pâte à papier et de l'énergie | -1.3% | National, plus aiguë pour les usines à fibres recyclées du Gujarat, du Maharashtra et du Bengale-Occidental avec une intégration en amont limitée | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Concurrence par les prix des importations bon marché et des usines duplex régionales | -1.0% | National, avec la plus forte pénétration des importations dans l'ouest et le sud de l'Inde près des grands ports | Moyen terme (2-4 ans) |

| La transition vers des barrières sans PFAS augmente les coûts de qualification | -0.4% | National, concentré parmi les transformateurs de carton de restauration et les producteurs de grades spéciaux résistants aux graisses | Long terme (≥ 4 ans) |

| L'emballage souple reste dominant dans les applications à haute barrière et à faible coût | -0.3% | National, plus prononcé dans les catégories de snacks de masse, de confiserie et de plats prêts à consommer dans les marchés ruraux et semi-urbains | Moyen terme (2-4 ans) à long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des vieux papiers, de la pâte à papier et de l'énergie

La volatilité des coûts des intrants reste la contrainte opérationnelle la plus immédiate pour le marché indien du carton. Les prix de la pâte de bois dur ont dépassé 615 USD par tonne métrique début 2026, sous l'effet de la tension de l'offre due aux arrêts de maintenance des usines et aux perturbations des matières premières en Indonésie. Les usines nationales ont également subi une forte hausse des coûts du bois et des fibres récupérées, ce qui a accru la pression sur les matières premières et rendu plus difficile le maintien de la discipline tarifaire sur les grades à faible valeur ajoutée. Cela affecte surtout les usines qui dépendent de la pâte importée ou des vieux papiers achetés, car elles ont moins de marge pour protéger leurs marges lorsque les clients résistent aux hausses de prix. Les producteurs intégrés sont mieux positionnés car l'accès en interne à la pâte ou aux fibres leur confère un tampon structurel de coûts pendant les périodes de volatilité. Le marché indien du carton voit donc se creuser un écart plus net entre les fournisseurs capables d'absorber les chocs de coûts grâce à l'intégration et ceux qui restent plus exposés aux variations soudaines des conditions mondiales en matière de fibres et d'énergie.

Concurrence par les prix des importations bon marché et des usines duplex régionales

La concurrence des importations constitue un autre frein majeur pour le marché indien du carton, notamment dans les grades où les clients achètent encore principalement sur la base du prix. Les importations indiennes de papier et de carton ont atteint 2,05 millions de tonnes en exercice 2025, contre 1,08 million de tonnes en exercice 2021, la Chine contribuant à hauteur de 27 % et l'ASEAN à hauteur de 20 % des volumes totaux en valeur. Ces importations ont souvent été livrées à des prix inférieurs à l'économie de production nationale, exerçant une pression sur les réalisations des fabricants de carton indiens et affaiblissant l'argument d'investissement pour les petites usines. Le gouvernement a répondu en fixant un prix minimum à l'importation de 67 220 INR (771,4 USD) par tonne sur le carton multicouche vierge jusqu'en mars 2026, offrant un soutien partiel aux producteurs nationaux. Malgré cela, les usines régionales de duplex et de carton gris couché blanc restent prises en étau entre la hausse des coûts des vieux papiers d'un côté et le carton importé à bas prix de l'autre. Le marché indien du carton devrait continuer à se consolider sous cette pression, car l'échelle, l'intégration et les relations clients comptent davantage lorsque la concurrence par les prix devient structurelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade de produit : le carton gris couché blanc domine, le carton de restauration accélère

Le carton gris couché blanc détenait 37,19 % de la part du marché indien du carton en 2025, ce qui reflète la solidité persistante du carton à fibres recyclées dans l'emballage secondaire de masse. Le grade reste largement utilisé dans les jouets, l'habillement et les biens de grande consommation car il offre une imprimabilité acceptable et une efficacité de coût à grande échelle. Sa position est également devenue plus résiliente car les améliorations apportées aux couches de surface et aux traitements de surface ont réduit une partie de l'écart de finition historique entre les grades recyclés et les options haut de gamme à fibres vierges. Cela a permis aux propriétaires de marques de maintenir leur présence en rayon tout en continuant à utiliser un carton de base moins coûteux dans de nombreuses applications secondaires. Le marché indien du carton a donc maintenu une large base à fibres recyclées même si les attentes des clients en matière d'apparence et de régularité ont augmenté.

Le marché du carton de restauration devrait se développer à un CAGR de 9,17 % de 2026 à 2031, et ce segment du marché indien du carton se renforce à mesure que les chaînes de restauration, les plateformes de livraison et les formats de vente à emporter se tournent vers les emballages alimentaires à base de papier. La demande augmente car les applications de restauration nécessitent une résistance aux graisses, une conformité en matière de migration et de meilleures performances de formage que les plateaux recyclés de base ne peuvent offrir sous un contrôle d'emballage plus strict. Le carton pliant et le carton blanchi solide restent le segment haut de gamme du secteur indien du carton, servant les emballages pharmaceutiques, cosmétiques et de confiserie à plus haute valeur ajoutée où la blancheur, la rigidité et les performances d'impression comptent davantage. Tamil Nadu Newsprint and Papers Limited a également continué à repositionner sa gamme de cartons vers le carton pliant à plus haute réalisation, et son unité carton a atteint 200 075 tonnes métriques de production en exercice 2026. Le carton non blanchi solide sert toujours des niches d'emballage secondaire industriel et de marchandises lourdes, mais son rôle reste plus modeste car la croissance la plus forte se déplace vers les cartons en contact alimentaire et les cartons imprimés haut de gamme plutôt que vers les formats de transport à usage intensif.

Par format d'emballage : les boîtes pliantes en tête, l'emballage liquide se rapproche

Les boîtes pliantes représentaient 58,56 % de la taille du marché indien du carton en 2025, ce qui en fait le format d'emballage le plus établi dans les secteurs pharmaceutique, cosmétique, alimentaire et FMCG général. Leur avance tient à la très grande diversité des cas d'usage, des boîtes pour blisters et emballages de soins personnels aux emballages secondaires de marque pour les aliments conditionnés. Le format bénéficie également des investissements des transformateurs dans l'automatisation, la qualité de finition et l'approvisionnement multi-sites, ce qui facilite la standardisation des emballages par les marques nationales dans leurs usines et régions. TCPL Packaging a étendu ce réseau national avec une nouvelle usine de boîtes pliantes près de Chennai en 2025, portant son réseau à 10 sites de fabrication. Le marché indien du carton continue de s'appuyer sur les boîtes pliantes comme principal bassin de valeur, car le format soutient à la fois la stabilité des volumes et les opportunités de conversion haut de gamme.

L'emballage liquide devrait croître à un CAGR de 8,74 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide du marché indien du carton parmi les formats d'emballage. L'investissement aseptique national est au cœur de cette évolution, car SIG a créé une base initiale de 4 milliards d'emballages à Ahmedabad et approuvé une expansion supplémentaire, tandis qu'UFlex a porté la capacité annuelle d'Asepto à 12 milliards d'emballages. Le déploiement de la barrière à base de papier de Tetra Pak pour les lignes haute vitesse est également important car il améliore l'argument opérationnel en faveur des structures riches en papier là où l'efficacité de remplissage est critique. Les formats manchon et plateau se développent régulièrement avec le commerce organisé et le commerce électronique, tandis que les gobelets et les contenants de restauration progressent plus rapidement à mesure que les restaurants remplacent les emballages à forte teneur en plastique par des alternatives à base de carton. Au sein du secteur indien du carton, cela signifie que l'emballage liquide n'est plus une niche adjacente, car il devient l'un des domaines les plus clairs où la technologie, la croissance de la consommation et les priorités de durabilité s'alignent.

Par secteur d'utilisation finale : l'alimentation ancre la demande, la pharmacie stimule la croissance haut de gamme

Le segment alimentaire représentait 42,14 % du marché indien du carton en 2025, soulignant à quel point les aliments transformés et conditionnés ancrent encore la demande globale. L'emballage alimentaire utilise davantage de carton non seulement parce que les volumes sont élevés, mais aussi parce que les boîtes soutiennent l'exposition, l'image de marque, l'empilage et la protection au transport pour un large éventail d'unités de gestion des stocks. Le commerce rapide modifie les spécifications de ces emballages, car les produits transitent désormais par des entrepôts sombres et des points de traitement à cycle court qui soumettent les boîtes à davantage de contraintes de manutention avant la livraison finale. Cela conduit les marques alimentaires à utiliser des emballages qui protègent l'état du produit tout en se présentant bien dans des environnements de merchandising axés sur le numérique. Le marché indien du carton bénéficie donc à la fois de l'ampleur de la demande alimentaire et de l'intensité croissante des emballages dans les canaux de distribution modernes.

Le secteur pharmaceutique et de la santé devrait croître à un CAGR de 8,94 % de 2026 à 2031, ce qui en fait l'un des segments de demande haut de gamme les plus dynamiques du marché indien du carton. La fabrication de génériques orientée vers l'exportation resserre les spécifications des boîtes car les emballages doivent prendre en charge l'inviolabilité, une impression claire, des matériaux conformes aux exigences de migration et des fonctionnalités d'accessibilité telles que le Braille pour les marchés réglementés. Le même schéma renforce le passage vers des chaînes d'approvisionnement certifiées et traçables, car les acheteurs alimentaires et pharmaceutiques exigent tous deux une plus grande rigueur de processus de la part des fournisseurs de carton et des transformateurs. Les cosmétiques, les articles de toilette, le tabac, les jouets, l'habillement et les pièces automobiles ajoutent une demande d'appoint régulière, les boîtes pour la beauté et les soins personnels bénéficiant de fortes exigences de design et de normes visuelles plus élevées. Dans l'ensemble du secteur indien du carton, cela crée un mix favorable, car les grands volumes alimentaires maintiennent un taux d'utilisation stable tandis que les emballages pharmaceutiques et de soins personnels haut de gamme améliorent la réalisation moyenne.

Analyse géographique

Le sud de l'Inde concentrait la plus forte densité de production sur le marché indien du carton en 2025, le Telangana, l'Andhra Pradesh et le Tamil Nadu accueillant plusieurs des plus grands actifs d'usines intégrées du pays. Les installations d'ITC à Bhadrachalam, Coimbatore, Tribeni et Bollaram représentaient ensemble une capacité installée d'environ 1,07 million de tonnes par an début 2025, ce qui lui confère la base de production la plus large d'une seule entreprise dans le pays. Andhra Paper et Tamil Nadu Newsprint and Papers Limited renforcent encore la chaîne d'approvisionnement méridionale, ce qui maintient la région au cœur de la disponibilité nationale du carton. La demande est également favorable dans le Sud car la base pharmaceutique d'Hyderabad et la fabrication d'électronique et de biens de consommation de Bengaluru nécessitent des boîtes à spécifications plus élevées avec une meilleure régularité. Ce mix soutient des réalisations plus solides pour le carton pliant et le carton blanchi solide que dans les régions où l'emballage reste davantage axé sur le prix.

L'ouest de l'Inde se distingue comme le centre de demande le plus dynamique du marché indien du carton, porté par le Gujarat et le Maharashtra, à mesure que l'emballage aseptique, les aliments de marque et les achats FMCG continuent de croître. L'usine de SIG à Ahmedabad et son projet d'extrusion complémentaire ont fait du Gujarat un nœud important de l'emballage liquide pour la prochaine phase de croissance des boissons en carton. L'expansion d'UFlex à Sanand de 7 milliards à 12 milliards d'emballages par an a renforcé l'avantage régional en augmentant la capacité locale de conversion de cartons aseptiques. Le Maharashtra apporte une force différente car Mumbai abrite de nombreux sièges sociaux de FMCG et de pharmaceutiques, tandis que Pune contribue à une demande substantielle de fabrication pharmaceutique. Ces facteurs rendent la région occidentale très pertinente pour l'innovation en matière d'emballage et les activités de qualification du carton, et ils soutiennent également l'utilisation croissante de cartons de restauration à mesure que la densité du commerce rapide augmente.

Le nord de l'Inde combine une forte densité de consommation avec une capacité d'usine relativement limitée, de sorte que de grands volumes de carton continuent d'affluer dans la région depuis le sud et l'ouest de l'Inde. Delhi NCR reste important car il concentre la consommation, les bureaux des marques et l'activité du commerce organisé, même s'il n'est pas la principale base de fabrication de carton du pays. L'est de l'Inde soutient les transformateurs régionaux grâce à des actifs tels qu'Emami Paper Mills à Balasore, et la mise à niveau de la caisse de tête PM4 en janvier 2025 a amélioré la qualité de formation de la feuille pour les clients de carton pliant. À mesure que les réseaux de commerce moderne et de livraison rapide se développent dans les villes de l'est et du nord, l'efficacité du fret et les délais de service deviennent plus importants dans les décisions d'approvisionnement en boîtes. Le marché indien du carton devient donc plus nuancé sur le plan régional, car l'équilibre entre la localisation des usines, la présence des transformateurs et les pôles de demande finale détermine désormais la compétitivité de manière plus directe que par le passé.

Paysage concurrentiel

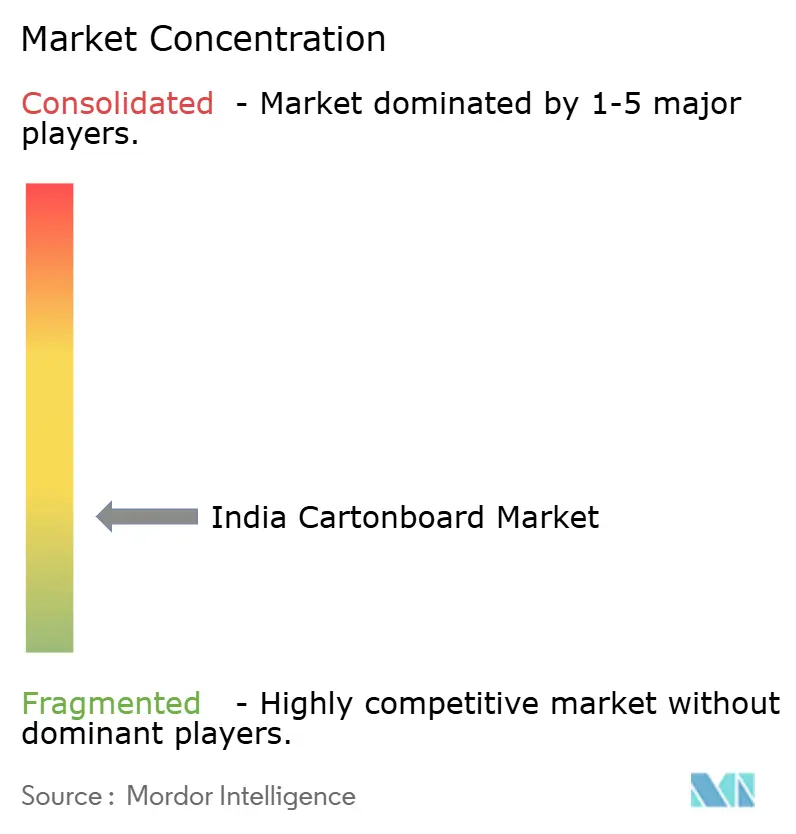

Le marché indien du carton reste fragmenté, mais les positions concurrentielles les plus solides sont détenues par des fabricants intégrés qui contrôlent une plus grande part de la chaîne pâte à papier-carton. ITC Limited, JK Paper Limited et Tamil Nadu Newsprint and Papers Limited forment le groupe de tête en amont, tandis que les petites usines à fibres recyclées restent plus exposées aux fluctuations de coûts et à la concurrence par les prix. ITC a renforcé cette position de leader en avril 2025 lorsqu'elle a acquis l'activité Century Pulp and Paper auprès d'Aditya Birla Real Estate Limited pour 3 498 crores INR (418 millions USD), ajoutant environ 480 000 tonnes de capacité installée annuelle et portant sa capacité totale de fabrication de papier de près de 50 % à plus de 1,5 million de tonnes par an. JK Paper a également continué à pousser l'intégration en amont grâce à son investissement prévu dans la pâte chimico-thermomécanique blanchie à Songadh, Gujarat, soulignant à quel point le contrôle des coûts façonne désormais la stratégie sur le marché indien du carton. L'équilibre des forces se déplace donc vers les entreprises capables d'associer l'échelle à la sécurité des fibres, plutôt que celles qui se concurrencent principalement sur la capacité des machines et les prix au comptant.

La couche des transformateurs est également stratifiée, TCPL Packaging et Parksons Packaging se concurrençant à l'échelle nationale tandis que de nombreux spécialistes régionaux continuent de servir les clients au niveau des districts et des États. L'usine de Chennai de TCPL a étendu son réseau à 10 sites, améliorant ainsi sa portée dans les corridors pharmaceutiques et FMCG du sud de l'Inde. La société a également mis en service une installation de fabrication de cylindres héliogravure sous Accura Technik au troisième trimestre de l'exercice 2026, ce qui est un bon exemple de la façon dont les transformateurs cherchent à sécuriser les intrants critiques et à raccourcir les délais de réponse. Cela est important car le travail sur les boîtes haut de gamme dépend désormais d'outils d'impression fiables, de tirages plus courts, de changements de maquette plus serrés et d'un service client plus solide. Les transformateurs qui s'appuient encore sur une production de masse basique font face à une pression accrue sur les marges car les propriétaires de marques exigent la traçabilité, l'embellissement et une plus grande régularité des performances sur plusieurs lignes d'emballage.

La niche des cartons aseptiques est beaucoup plus concentrée que le marché indien du carton dans son ensemble, car l'entrée dépend de la compatibilité avec les lignes de remplissage, du savoir-faire en matière de barrière et des relations établies avec les clients laitiers et de boissons. L'usine locale de SIG et les travaux de Tetra Pak sur la technologie de barrière à base de papier montrent que l'écosystème des équipements et la science des substrats peuvent compter autant que l'approvisionnement en carton de base dans ce sous-segment. Un autre thème important est la préparation aux solutions de contact alimentaire sans PFAS, car les modifications d'emballage proposées pourraient relever le seuil technique pour les cartons de restauration et les applications spéciales. Cette combinaison de pression des importations, d'investissements en conformité et de différenciation par la technologie suggère que la consolidation sur le marché indien du carton continuera de favoriser les acteurs de grande taille disposant d'un meilleur accès aux capitaux et de relations clients plus larges.

Leaders du secteur indien du carton

ITC Limited

N R Agarwal Industries Limited

JK Paper Limited

Tamil Nadu Newsprint and Papers Limited

Emami Paper Mills Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : ITC Limited, JK Paper Limited et Tamil Nadu Newsprint and Papers Limited ont enregistré leurs meilleures performances trimestrielles de l'exercice 2026, bénéficiant du soulagement partiel apporté par le régime de prix minimum à l'importation, des gains de volume dans les grades d'emballage haut de gamme et de la modération des prix des intrants bois, signalant une amélioration du levier opérationnel pour les producteurs de carton intégrés avant les ajouts de capacité de l'exercice 2027.

- Février 2026 : Tetra Pak a étendu sa technologie de barrière à base de papier aux lignes de remplissage haute vitesse Tetra Pak A3/Speed, réduisant l'écart de performance de barrière entre les structures de cartons aseptiques à base de papier et celles à base de feuille d'aluminium, et permettant aux producteurs laitiers en Inde et en Asie d'adopter des emballages à faible empreinte carbone sans sacrifier le débit des lignes de remplissage.

- Octobre 2025 : L'unité Asepto d'UFlex Limited a achevé un projet de déblocage des goulots d'étranglement dans son usine d'emballage aseptique de Sanand, Gujarat, portant la capacité de production annuelle de 7 milliards à 12 milliards d'emballages carton, soit une augmentation de capacité de 71 %, positionnant Asepto pour répondre à la demande croissante des producteurs laitiers nationaux et de boissons non gazeuses.

- Octobre 2025 : Valmet a reçu une commande d'ITC Limited pour une sixième nouvelle ligne de déchiquetage du bois dans son usine de pâte à papier de Bhadrachalam, Telangana, conçue pour minimiser les pertes de bois et garantir une qualité de copeaux supérieure, avec une mise en service prévue fin 2026 pour soutenir la production croissante de carton et de papier spécial d'ITC.

Périmètre du rapport sur le marché indien du carton

Le marché indien du carton englobe la production, la distribution et l'application des matériaux en carton pour l'emballage. Les principaux grades de produits sur le marché comprennent le carton blanchi solide, le carton non blanchi solide, le carton pliant, le carton gris couché blanc, le carton pour emballage liquide et le carton pour la restauration. Ces grades sont utilisés dans divers formats d'emballage, notamment les boîtes pliantes, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants de restauration. En raison de leur recyclabilité, de leur imprimabilité et de leurs attributs d'emballage durable, ces solutions en carton sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, la pharmacie, le tabac, les cosmétiques, et bien d'autres.

Le marché indien du carton est segmenté par grade de produit (carton blanchi solide, carton non blanchi solide, carton pliant, carton gris couché blanc, carton pour emballage liquide et carton pour la restauration), par format d'emballage (boîtes pliantes, emballage liquide, manchon et plateau, et autres formats d'emballage), et par secteur d'utilisation finale (alimentation, boissons, pharmacie et santé, tabac, cosmétiques et articles de toilette, et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Carton blanchi solide |

| Carton non blanchi solide |

| Carton pliant |

| Carton gris couché blanc |

| Carton pour emballage liquide |

| Carton pour la restauration |

| Boîtes pliantes |

| Emballage liquide |

| Manchon et plateau |

| Autres formats d'emballage (gobelets, contenants de restauration) |

| Alimentation |

| Boissons |

| Pharmacie et santé |

| Tabac |

| Cosmétiques et articles de toilette |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électrique, restauration) |

| Par grade de produit | Carton blanchi solide |

| Carton non blanchi solide | |

| Carton pliant | |

| Carton gris couché blanc | |

| Carton pour emballage liquide | |

| Carton pour la restauration | |

| Par format d'emballage | Boîtes pliantes |

| Emballage liquide | |

| Manchon et plateau | |

| Autres formats d'emballage (gobelets, contenants de restauration) | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Pharmacie et santé | |

| Tabac | |

| Cosmétiques et articles de toilette | |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électrique, restauration) |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du secteur indien du carton ?

La taille du marché indien du carton était de 7,59 milliards USD en 2025, a atteint 8,28 milliards USD en 2026, et devrait atteindre 12,18 milliards USD d'ici 2031 à un CAGR de 8,02 %.

Quel grade de produit domine la demande en Inde pour le carton ?

Le carton gris couché blanc était en tête avec une part de 37,19 % en 2025, soutenu par son utilisation répandue dans l'emballage secondaire de masse dans les catégories de biens de consommation.

Quel format d'emballage connaît la croissance la plus rapide dans les applications de carton ?

L'emballage liquide est le format à la croissance la plus rapide, avec un CAGR de 8,74 % attendu jusqu'en 2031, porté par les investissements dans les produits laitiers aseptiques et les jus.

Pourquoi l'alimentation reste-t-elle le principal secteur d'utilisation finale du carton en Inde ?

L'alimentation détenait une part de 42,14 % en 2025 car les aliments conditionnés utilisent des boîtes pour l'exposition, la protection au transport, l'image de marque et les besoins croissants de traitement du commerce rapide.

Qu'est-ce qui stimule la demande haut de gamme dans les boîtes pharmaceutiques ?

La pharmacie et la santé devraient croître à un CAGR de 8,94 % jusqu'en 2031, car les fabricants de médicaments orientés vers l'exportation exigent une meilleure traçabilité, une qualité d'impression supérieure, l'inviolabilité et des matériaux conformes.

Quels sont les principaux risques pour les producteurs de carton en Inde ?

Les principaux risques sont la volatilité des coûts de la pâte à papier et des vieux papiers, les importations à bas prix, la hausse des coûts de qualification pour les revêtements en contact alimentaire et la concurrence persistante de l'emballage souple dans les applications à forte barrière.

Dernière mise à jour de la page le: