Taille et part du marché des services d'emballage coaseptique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

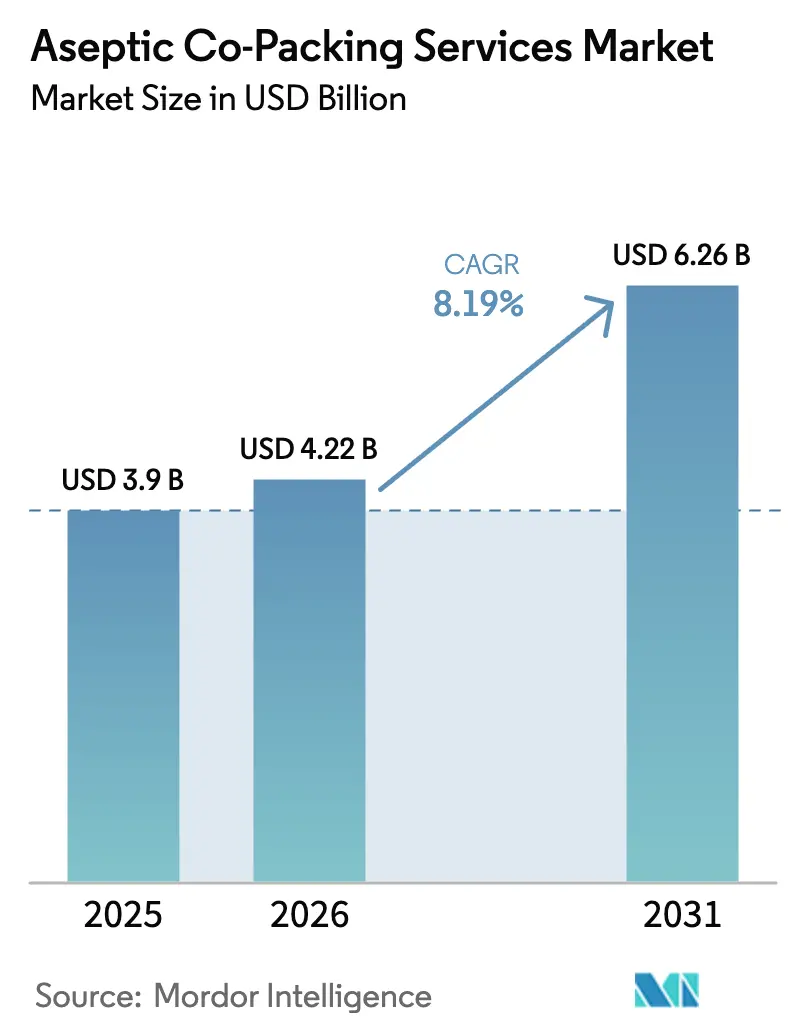

| Taille du Marché (2026) | 4.22 Milliards de dollars |

| Taille du Marché (2031) | 6.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

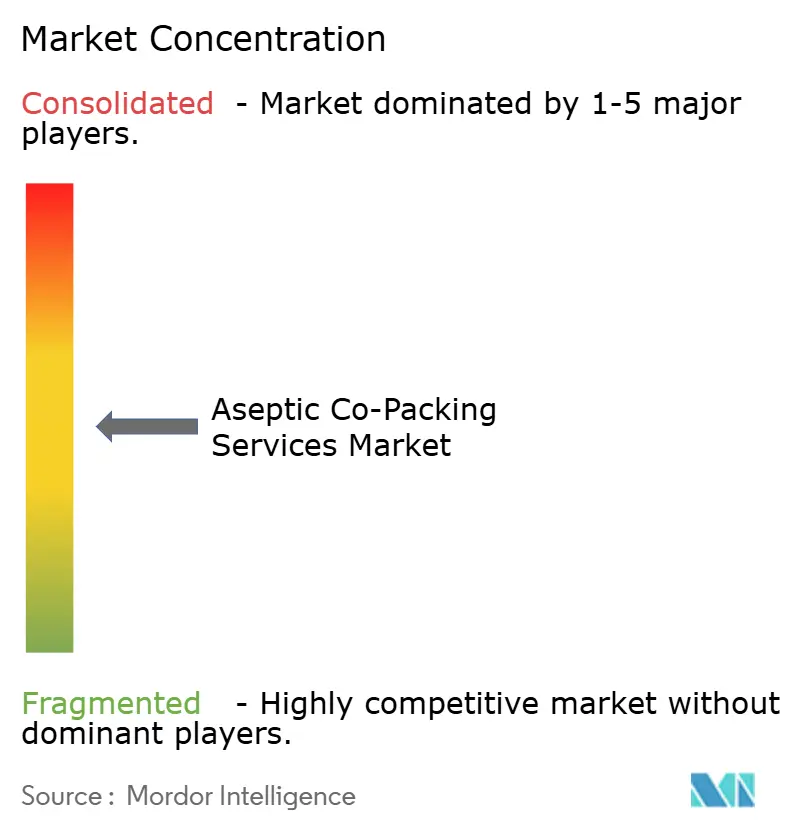

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'emballage coaseptique par Mordor Intelligence

La taille du marché des services d'emballage coaseptique devrait croître de 3,90 milliards USD en 2025 à 4,22 milliards USD en 2026 et devrait atteindre 6,26 milliards USD d'ici 2031 à un CAGR de 8,19 % sur la période 2026-2031. La croissance s'accélère à mesure que les propriétaires de marques privilégient l'externalisation aux projets d'investissement internes, principalement parce que les spécialistes contractuels gèrent plus efficacement la validation rigoureuse des emballages stériles. La convergence réglementaire entre la Food and Drug Administration américaine, la Commission européenne et les autorités de la région Asie-Pacifique stimule la demande mondiale d'expertise aseptique éprouvée. L'essor des lancements de boissons à étiquette propre, l'expansion des portefeuilles d'aliments fonctionnels et les économies de coûts induites par l'automatisation renforcent davantage les perspectives du marché des services d'emballage coaseptique. Les installations asiatiques compétitives en termes de prix exercent une pression sur les opérateurs nord-américains et européens pour qu'ils se différencient par des segments premium et une logistique intégrée, tandis que les innovations en matière de plastiques barrières et de carton recyclable ouvrent de nouvelles voies d'emballage.

Principaux enseignements du rapport

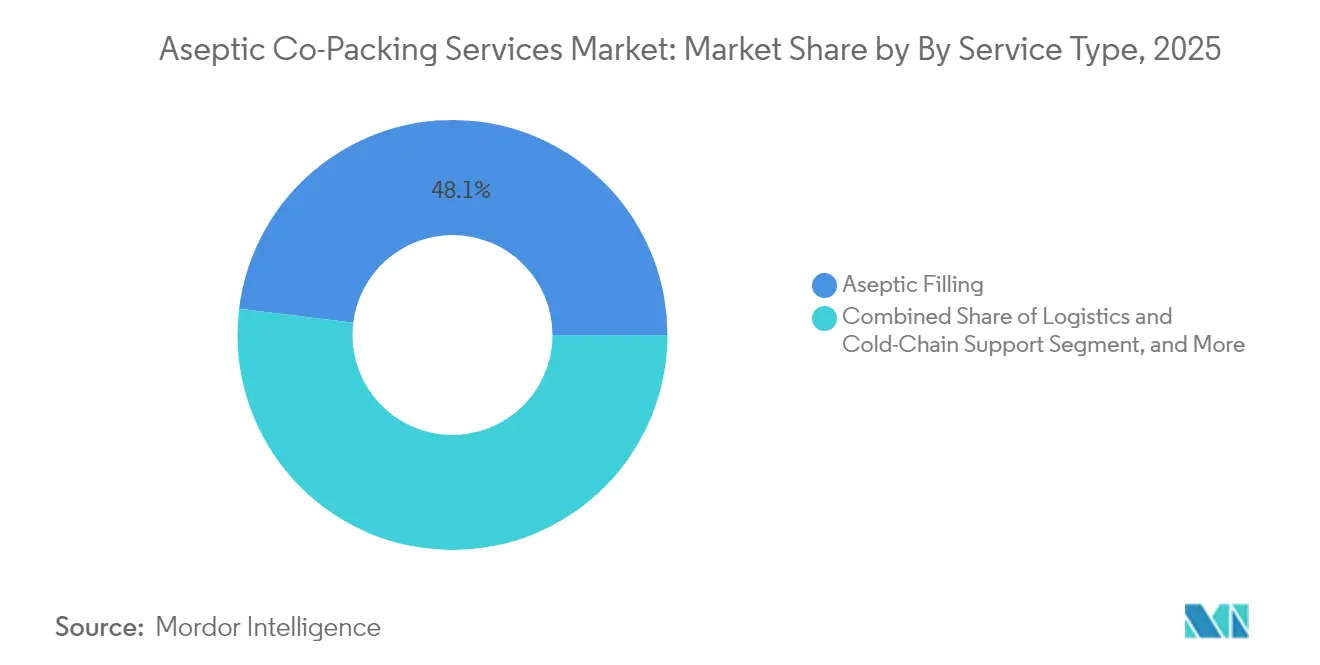

- Par type de service, le remplissage aseptique a capté 48,05 % de la part du marché des services d'emballage coaseptique en 2025.

- Par type d'emballage, la taille du marché des services d'emballage coaseptique pour les pochettes et sachets devrait croître à un CAGR de 9,82 % entre 2026 et 2031.

- Par matériau, le papier et le carton ont capté 42,40 % de la part du marché des services d'emballage coaseptique en 2025.

- Par application, la taille du marché des services d'emballage coaseptique pour les nutraceutiques et les aliments fonctionnels devrait croître à un CAGR de 11,40 % entre 2026 et 2031.

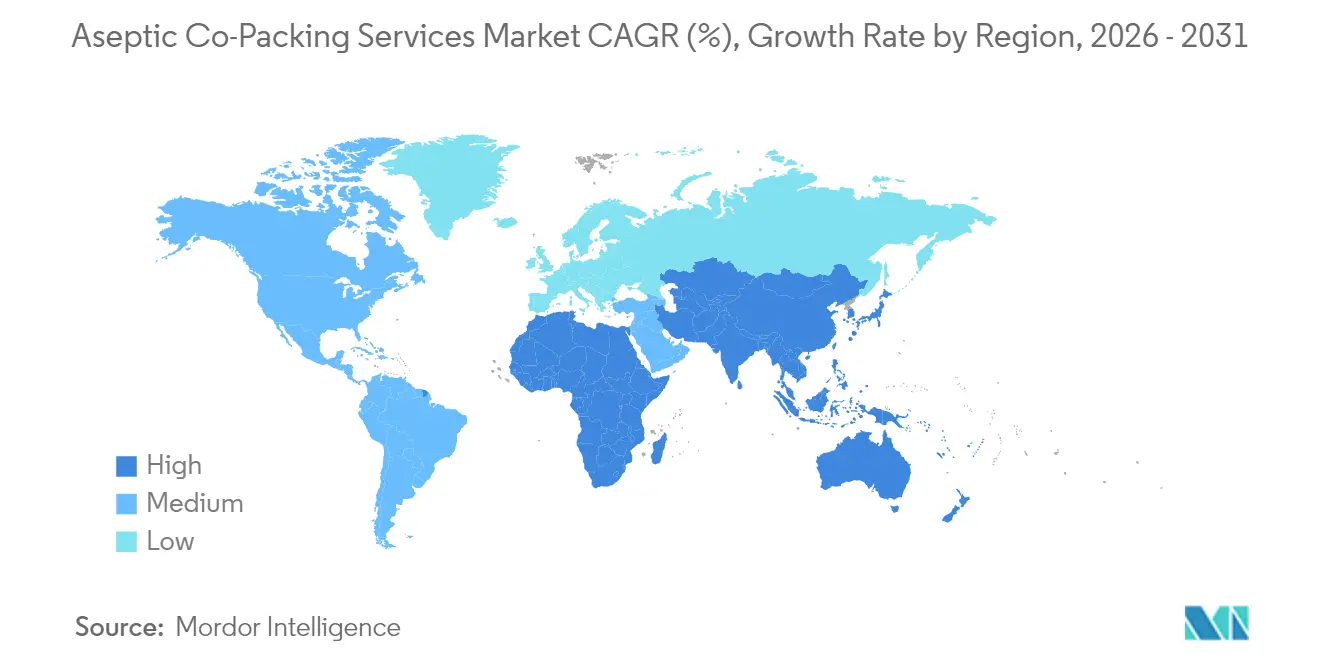

- Par région, l'Asie-Pacifique a capté 31,45 % de la part du marché des services d'emballage coaseptique en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services d'emballage coaseptique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de boissons stables à température ambiante et à étiquette propre | +1.5% | Mondial, avec un positionnement premium en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Externalisation croissante vers des co-packeurs par les marques premium d'aliments fonctionnels | +1.2% | Amérique du Nord et UE en cœur de marché, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Expansion des lignes de traitement aseptique à haute acidité en Asie émergente | +1.8% | APAC en cœur de marché, débordement vers le MEA | Long terme (≥ 4 ans) |

| Économies de coûts par rapport à une infrastructure aseptique interne | +1.0% | Mondial | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur d'une durée de conservation prolongée dans les chaînes d'approvisionnement laitières | +0.7% | UE et Amérique du Nord, influence réglementaire se propageant vers l'APAC | Moyen terme (2 à 4 ans) |

| Mandats de durabilité favorisant les cartons aseptiques légers | +0.6% | Leadership réglementaire de l'UE, adoption mondiale en suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de boissons stables à température ambiante et à étiquette propre

Les consommateurs migrent régulièrement vers des boissons peu transformées qui listent des ingrédients familiers et ne contiennent pas de conservateurs artificiels. La technologie aseptique prolonge la durée de conservation ambiante des boissons sans compromettre l'intégrité nutritionnelle ni la saveur, aidant les boissons fonctionnelles premium à atteindre des prix plus élevés et à réduire les pertes en rayon.[1]Tetra Pak, "Tendances du marché des boissons à étiquette propre," tetrapak.com Les détaillants privilégient les longues dates de péremption qui réduisent les pertes, et les régulateurs encouragent les méthodes de contrôle des agents pathogènes plutôt que les additifs chimiques, créant un cycle de demande auto-renforçant. Les propriétaires de marques s'associent donc à des spécialistes pour obtenir des profils thermiques doux pour les vitamines, les probiotiques et les extraits botaniques. Il en résulte une hausse structurelle pour le marché des services d'emballage coaseptique, notamment en Amérique du Nord et en Europe, où l'adoption de l'étiquette propre est la plus prononcée.

Externalisation croissante vers des co-packeurs par les marques premium d'aliments fonctionnels

Les startups d'aliments fonctionnels privilégient généralement la formulation et le marketing tout en évitant des investissements de plus de 50 millions USD dans des usines stériles. L'externalisation leur confère la conformité réglementaire, la flexibilité des petits lots et l'accès à une expertise en matière de manipulation de probiotiques ou d'extraits végétaux qu'elles ne peuvent pas reproduire en interne. La préférence du capital-risque pour les modèles économiques à faible intensité d'actifs accélère cette transition, et la promesse de marges premium permet aux marques de se permettre les majorations des co-packeurs. À mesure que de nouveaux ingrédients prolifèrent, les spécialistes capables de gérer des intrants sensibles à la température ou sujets à l'oxydation élargissent leur clientèle, augmentant ainsi la demande de services d'emballage coaseptique.

Expansion des lignes de traitement aseptique à haute acidité en Asie émergente

Des coûts de main-d'œuvre plus faibles, des matières premières fruitières abondantes et des incitations gouvernementales attirent les propriétaires mondiaux de boissons à implanter des lignes à haute acidité en Inde, en Thaïlande et en Indonésie. Des investissements tels que l'usine indienne de SIG à 90 millions USD apportent des équipements et des normes de qualité européens dans la région. Des règles harmonisées facilitent les exportations, permettant à une seule installation de servir à la fois les marchés intérieurs et occidentaux. Les catégories à haute acidité — jus de fruits, boissons énergisantes, kombucha — nécessitent des protocoles de stérilité comparativement plus simples, offrant une voie d'entrée accessible aux acteurs régionaux qui concurrencent désormais directement les opérateurs historiques occidentaux.

Économies de coûts par rapport à une infrastructure aseptique interne

Les régulateurs exigent des tests microbiologiques exhaustifs, une validation thermique et des études de durée de conservation, qui dépassent souvent 10 millions USD par ligne et peuvent durer jusqu'à 18 mois. Les spécialistes contractuels amortissent ces dépenses sur plusieurs clients, réduisant considérablement les frais de validation par référence. L'ajout de cycles technologiques rapides, tels que le contrôle qualité par intelligence artificielle, le nettoyage automatisé et les mises à niveau des barrières, intensifie le risque d'obsolescence des actifs. L'externalisation convertit les coûts fixes en coûts variables, un avantage pour les références saisonnières et les lancements à demande incertaine. La combinaison de la flexibilité financière et de la réduction de la charge réglementaire soutient un flux constant d'activités vers le marché des services d'emballage coaseptique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles de validation à forte intensité de capital pour les règles d'emballage stérile de la FDA et de l'UE | -1.2% | Domaines réglementaires de l'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Disponibilité limitée des conditionneurs contractuels pour les références à faible volume | -0.7% | Mondial, affectant particulièrement les marques de niche | Moyen terme (2 à 4 ans) |

| Volatilité des prix des substrats laminés multicouches | -0.9% | Mondial, avec un impact aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Réticence des propriétaires de marques face aux risques de fuite de propriété intellectuelle | -0.5% | Mondial, concentré dans les formulations à haute valeur ajoutée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cycles de validation à forte intensité de capital pour les règles d'emballage stérile de la FDA et de l'UE

Chaque nouveau produit ou format d'emballage fait face à une validation de stérilité distincte qui maintient les lignes à l'arrêt et épuise les liquidités. Les co-packeurs de plus petite taille peinent à financer des régimes de tests de 2 à 8 millions USD, ce qui consolide les capacités parmi les grandes entreprises et limite la portée géographique pour les marques de niche. Les mises à jour réglementaires peuvent déclencher une revalidation, créant une incertitude opérationnelle et des dépenses d'investissement supplémentaires. Les co-packeurs répercutent les coûts sur leurs clients, et les catégories sensibles aux prix reviennent parfois à des alternatives de remplissage à chaud moins coûteuses, freinant la croissance potentielle.

Disponibilité limitée des conditionneurs contractuels pour les références à faible volume

La plupart des machines de remplissage aseptique sont optimisées pour des campagnes longues et à volume élevé afin de minimiser les temps d'arrêt liés au nettoyage en place. Les quantités minimales de commande d'environ 75 000 unités excluent souvent les petites marques, les obligeant à faire des compromis sur le traitement sans conservateurs. Des machines de remplissage flexibles existent, mais leur implantation mondiale limitée génère des goulots d'étranglement dans la planification. Le décalage entre la personnalisation croissante des références et les capacités orientées vers le volume ralentit certains pipelines d'innovation, affectant marginalement la trajectoire du marché des services d'emballage coaseptique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la logistique intégrée gagne en dynamisme

Le remplissage aseptique représentait 48,05 % du marché des services d'emballage coaseptique en 2025, soulignant son rôle d'ancre technologique qui différencie les prestataires spécialisés. Le flux stérile continu, le dosage de précision et la surveillance microbienne en temps réel créent des barrières trop élevées pour la plupart des propriétaires de marques, garantissant une demande externalisée robuste. Les services de logistique et de chaîne du froid, historiquement accessoires, devraient afficher un CAGR de 10,10 % jusqu'en 2031, les clients recherchant des partenaires à guichet unique capables d'exécuter la fabrication, l'entreposage et la distribution à température contrôlée sous des protocoles qualité unifiés. [2]KanPak, "Capacités logistiques de la chaîne du froid," kanpak.com. L'évolution vers des contrats intégrés stabilise les flux de revenus pour les co-packeurs et approfondit les coûts de changement pour les clients.

Les unités de formulation et de mélange s'élargissent pour accueillir des probiotiques, des adaptogènes et des ajouts de protéines végétales qui nécessitent une dispersion homogène sans compromettre la stérilité. Les laboratoires d'assurance qualité au sein des campus de co-emballage garantissent la conformité réglementaire et maintiennent la transparence de la chaîne d'approvisionnement. Dans l'ensemble, le marché des services d'emballage coaseptique poursuit sa transition d'une fabrication discrète vers une orchestration holistique de la chaîne de valeur.

Par type d'emballage : les formats flexibles défient la domination des cartons

Les cartons ont capté 44,70 % du chiffre d'affaires 2025, reflétant la familiarité opérationnelle et l'économie à grande vitesse dans les lignes principales de jus et de produits laitiers. Pourtant, les pochettes et sachets devraient s'accélérer à un CAGR de 9,82 % à mesure que les consommateurs soucieux de praticité se tournent vers la portabilité en portion individuelle et des emballages plus légers. Les nouvelles technologies de bec verseur améliorent la fonctionnalité de refermeture et les performances de barrière.

Les bouteilles en verre et en PET restent pertinentes dans les boissons premium, où les indices tactiles sont importants. Les poches en boîte s'assurent une part dans les circuits de restauration collective qui privilégient l'économie en vrac et la facilité de distribution. Pour les co-packeurs, la complexité croissante du mix exige des lignes multi-formats et des protocoles de changement rapide d'outillage, poussant les budgets d'investissement vers des machines de remplissage modulaires qui préservent le temps de fonctionnement.

Par type de matériau : la durabilité du carton rencontre l'ingénierie plastique

Le papier et le carton représentaient 42,40 % de la part du chiffre d'affaires en 2025, portés par les mandats de durabilité des entreprises et la préférence des consommateurs pour les fibres renouvelables. Les revêtements barrières, notamment l'oxyde d'aluminium et les polymères d'origine végétale, protègent désormais contre la pénétration de l'oxygène et de la lumière, élargissant la gamme d'applications du carton. Les plastiques, menés par le polypropylène multicouche et le PET monomatériau, enregistrent le CAGR le plus rapide à 9,46 % à mesure que la recyclabilité et la réduction du poids améliorent leur profil environnemental.

Le verre conserve une place dans les concentrés de café stables à température ambiante et la nutrition infantile, où l'inertie et la pureté perçue commandent une prime. Les métaux servent des utilisations de niche à haute pression. La course aux matériaux incite les co-packeurs à co-développer des spécifications de substrats avec les fournisseurs de résines, cimentant une intimité technique qui sous-tend des contrats à long terme.

Par application : la nutrition fonctionnelle réduit l'avance des boissons

Les boissons représentaient 36,70 % du chiffre d'affaires 2025, mais les applications nutraceutiques et d'aliments fonctionnels devraient enregistrer un CAGR de 11,40 % jusqu'en 2031, érodant la domination des boissons à mesure que les consommateurs recherchent des formats axés sur la santé au-delà des boissons. Les puddings riches en protéines, les gels de fibres et les shots probiotiques nécessitent une manipulation aseptique douce pour protéger les composés bioactifs.

Le secteur laitier consolide la production grâce à des lignes stables à température ambiante, qui permettent la distribution dans les zones tropicales sans recourir à des chaînes du froid. Les formes pharmaceutiques liquides à dose unitaire, bien que moins volumineuses, offrent des marges supérieures en raison des exigences strictes en matière de bonnes pratiques de fabrication et de sérialisation. La convergence des normes de qualité entre les aliments spécialisés et les médicaments sans ordonnance brouille les frontières traditionnelles du marché, permettant aux usines multi-autorisations de servir plusieurs catégories sous des systèmes stériles partagés.

Analyse géographique

La région Asie-Pacifique a généré 31,45 % du chiffre d'affaires 2025 et a mené la croissance à un CAGR de 11,25 %, grâce à une main-d'œuvre rentable, une proximité favorable avec les matières premières et des régimes réglementaires synchronisés avec les marchés d'exportation occidentaux. Les incitations gouvernementales en Inde, en Thaïlande et au Viêt Nam stimulent les ajouts de capacité parallèlement aux transferts de technologie européens, positionnant la région comme le centre névralgique de production du marché des services d'emballage coaseptique.

L'Amérique du Nord conserve des segments à haute valeur ajoutée tels que les préparations pour nourrissons et la nutrition médicale, car la proximité et l'équité de marque favorisent la confiance des consommateurs. Pourtant, la concurrence par les prix des importations asiatiques oblige les co-packeurs américains et canadiens à automatiser et à migrer vers des niches pharmaceutiques et de formulation personnalisée. L'Europe égale l'Amérique du Nord en volume mais donne le ton à l'industrie en matière de législation sur la durabilité et d'emballage circulaire, influençant les choix de substrats à l'échelle mondiale.

L'Amérique du Sud tire parti de ses abondantes récoltes fruitières et de ses réformes économiques stables pour attirer des investissements de niveau intermédiaire, le Brésil jouant le rôle de plaque tournante régionale pour la production de cartons. Le Moyen-Orient et l'Afrique restent des frontières émergentes où les infrastructures sont insuffisantes, mais la hausse du revenu disponible et la modernisation de l'épicerie attirent des capitaux axés sur les produits laitiers et les jus à longue durée de conservation.

Paysage concurrentiel

Les cinq premiers fournisseurs contrôlent environ 35 à 40 % du chiffre d'affaires mondial, ce qui indique une structure modérément fragmentée qui laisse encore de la place aux champions régionaux. Tetra Pak, SIG Combibloc et Refresco exploitent les économies d'échelle dans l'approvisionnement en équipements, l'intégration des matériaux d'emballage et les relations avec les clients multinationaux. Ils canalisent les capitaux vers l'inspection visuelle assistée par intelligence artificielle, la maintenance prédictive et les boucles de nettoyage en place entièrement automatisées, qui réduisent les temps d'arrêt et les dépenses de main-d'œuvre.[3]Tetra Pak, "Matériaux renouvelables dans l'emballage," tetrapak.com

Les entreprises plus petites répliquent avec une planification agile, une connaissance des ingrédients de niche et un co-développement avec des startups dans la nutrition à base de plantes ou les boissons biologiques. L'intégration verticale émerge comme un avantage défendable : les acteurs possédant des lignes de conversion de substrats fidélisent leurs clients grâce à la co-innovation en matière de matériaux. Les fusions visent à combler les lacunes géographiques et à élargir les menus de services ; l'acquisition par Refresco de conditionneurs PET spécialisés illustre cette tendance.

Des accords de transfert de propriété intellectuelle avec des équipementiers émergent également, offrant aux opérateurs régionaux un accès aux films barrières de nouvelle génération sans nécessiter d'importants investissements internes en R&D. Dans l'ensemble, l'intensité concurrentielle augmente dans les segments de produits de base, tandis que les lignes pharmaceutiques et nutraceutiques premium présentent des niches rentables pour les usines technologiquement avancées.

Leaders du secteur des services d'emballage coaseptique

Tetra Pak International S.A.

SIG Combibloc Group AG

Elopak ASA

Refresco Group B.V.

Gehl Foods, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Tetra Recart a introduit des formats d'emballage aseptique à base de fibres recyclables pour les plats préparés et les soupes.

- Avril 2025 : O-AT-KA Milk Products a ajouté des unités de traitement UHT avancées pour répondre à la demande de boissons à étiquette propre stables à température ambiante.

- Mars 2025 : Gehl Foods LLC a étendu sa capacité d'emballage coaseptique avec une nouvelle ligne à grande vitesse pour les boissons protéinées à base laitière.

- Février 2025 : Tetra Pak a lancé une plateforme modulaire d'emballage coaseptique pour soutenir les startups de boissons fonctionnelles en petits lots.

Portée du rapport mondial sur le marché des services d'emballage coaseptique

| Remplissage aseptique |

| Formulation et mélange |

| Stérilisation et décontamination |

| Emballage secondaire et étiquetage |

| Soutien logistique et chaîne du froid |

| Assurance qualité et tests |

| Cartons |

| Bouteilles |

| Pochettes et sachets |

| Poches en boîte |

| Coupes et barquettes |

| Autres types d'emballage |

| Papier et carton |

| Plastique |

| Verre |

| Métal |

| Autres types de matériaux |

| Boissons |

| Produits laitiers |

| Produits pharmaceutiques |

| Nutraceutiques et aliments fonctionnels |

| À base de plantes |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de service | Remplissage aseptique | ||

| Formulation et mélange | |||

| Stérilisation et décontamination | |||

| Emballage secondaire et étiquetage | |||

| Soutien logistique et chaîne du froid | |||

| Assurance qualité et tests | |||

| Par type d'emballage | Cartons | ||

| Bouteilles | |||

| Pochettes et sachets | |||

| Poches en boîte | |||

| Coupes et barquettes | |||

| Autres types d'emballage | |||

| Par type de matériau | Papier et carton | ||

| Plastique | |||

| Verre | |||

| Métal | |||

| Autres types de matériaux | |||

| Par application | Boissons | ||

| Produits laitiers | |||

| Produits pharmaceutiques | |||

| Nutraceutiques et aliments fonctionnels | |||

| À base de plantes | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services d'emballage coaseptique en 2026 ?

La taille du marché des services d'emballage coaseptique est de 4,22 milliards USD en 2026.

Quel est le CAGR prévu pour l'emballage coaseptique jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 8,19 % entre 2026 et 2031.

Quelle région mène la croissance pour l'emballage coaseptique ?

La région Asie-Pacifique combine la part de chiffre d'affaires 2025 la plus élevée à 31,45 % et le CAGR le plus rapide à 11,25 % de 2026 à 2031.

Quel segment de service connaît la croissance la plus rapide ?

Le soutien logistique et la chaîne du froid enregistrent l'expansion la plus rapide à un CAGR de 10,10 %.

Quel format d'emballage perturbe les cartons ?

Les pochettes et sachets progressent à un CAGR de 9,82 % portés par la demande de portabilité en portion individuelle.

Quelle utilisation finale dépassera les boissons ?

Les nutraceutiques et les aliments fonctionnels affichent un CAGR de 11,40 %, réduisant l'avance des boissons.

Dernière mise à jour de la page le: