Taille et Part du Marché des Services d'Emballage à Valeur Ajoutée 3PL

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

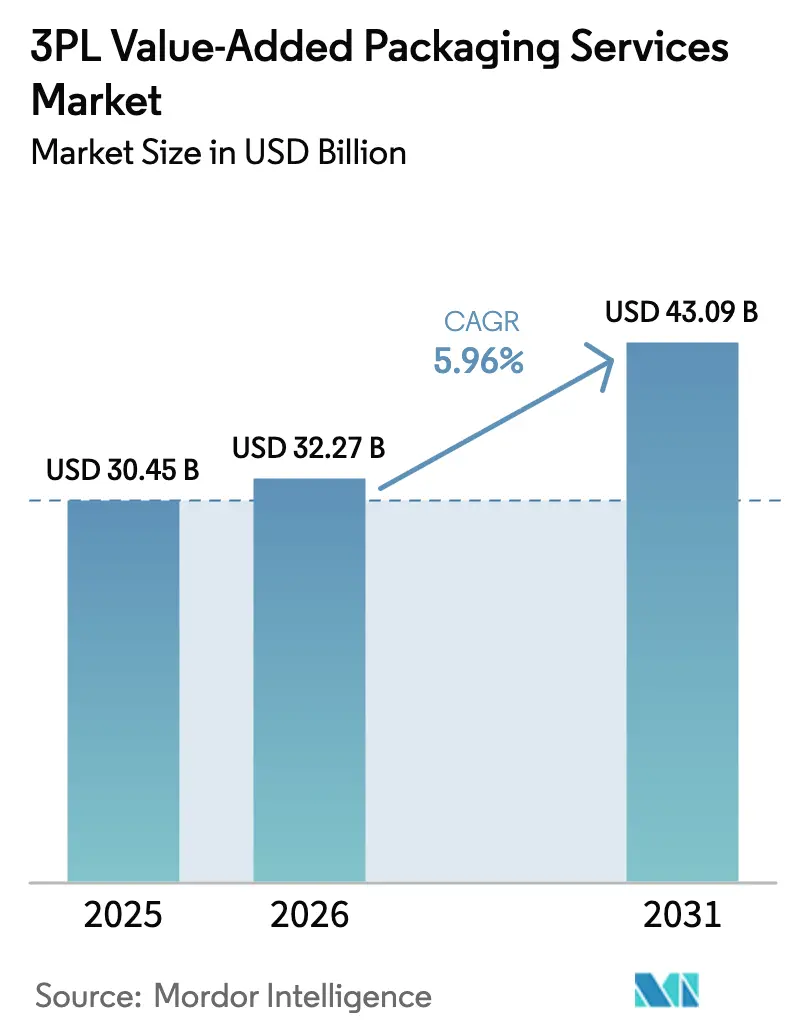

| Taille du Marché (2026) | 32.27 Milliards de dollars |

| Taille du Marché (2031) | 43.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services d'Emballage à Valeur Ajoutée 3PL par Mordor Intelligence

La taille du marché des services d'emballage à valeur ajoutée 3PL devrait croître de 30,45 milliards USD en 2025 à 32,27 milliards USD en 2026 et devrait atteindre 43,09 milliards USD d'ici 2031, à un TCAC de 5,96 % sur la période 2026-2031. La demande croissante de personnalisation en phase finale, la complexité croissante des commandes e-commerce et des exigences de conformité commerciale plus strictes remodèlent les offres de services. Les marques considèrent les stratégies de différenciation tardive comme une assurance contre le risque de stock et comme un moyen pratique de répondre à des exigences d'emballage en constante évolution. Les lignes de kitting automatisées, l'impression de données variables et l'expertise en emballage prêt pour la vente au détail distinguent désormais les prestataires premium des opérateurs d'entreposage de base. Sur le plan régional, l'Amérique du Nord est en tête en termes de part de marché, mais la région Asie-Pacifique s'accélère le plus rapidement à mesure que les fabricants se tournent vers un emballage de proximité. L'intensité concurrentielle est modérée car les exigences en capital pour les lignes automatisées et la nécessité d'une expertise en conformité freinent les nouveaux entrants.

Points Clés du Rapport

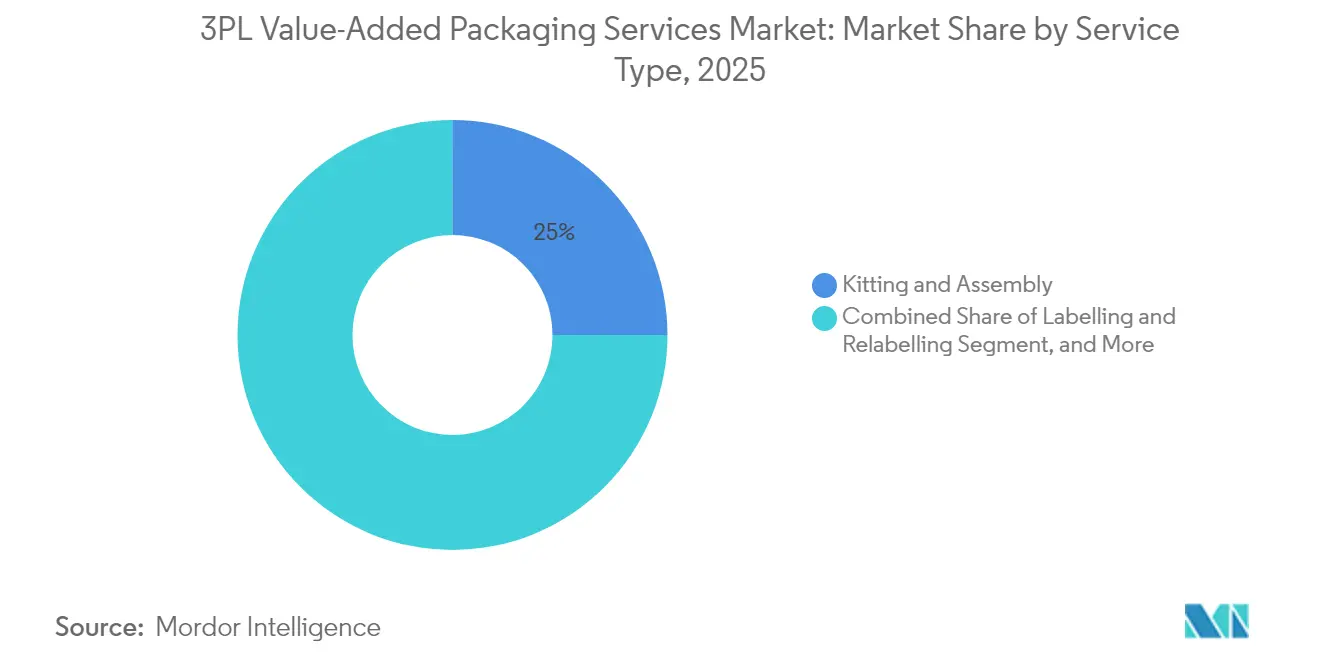

- Par type de service, le kitting et l'assemblage ont capturé 25,02 % de la part du marché des services d'emballage à valeur ajoutée 3PL en 2025.

- Par secteur d'utilisation final, la taille du marché des services d'emballage à valeur ajoutée 3PL pour les dispositifs de santé devrait progresser à un TCAC de 7,85 % jusqu'en 2031.

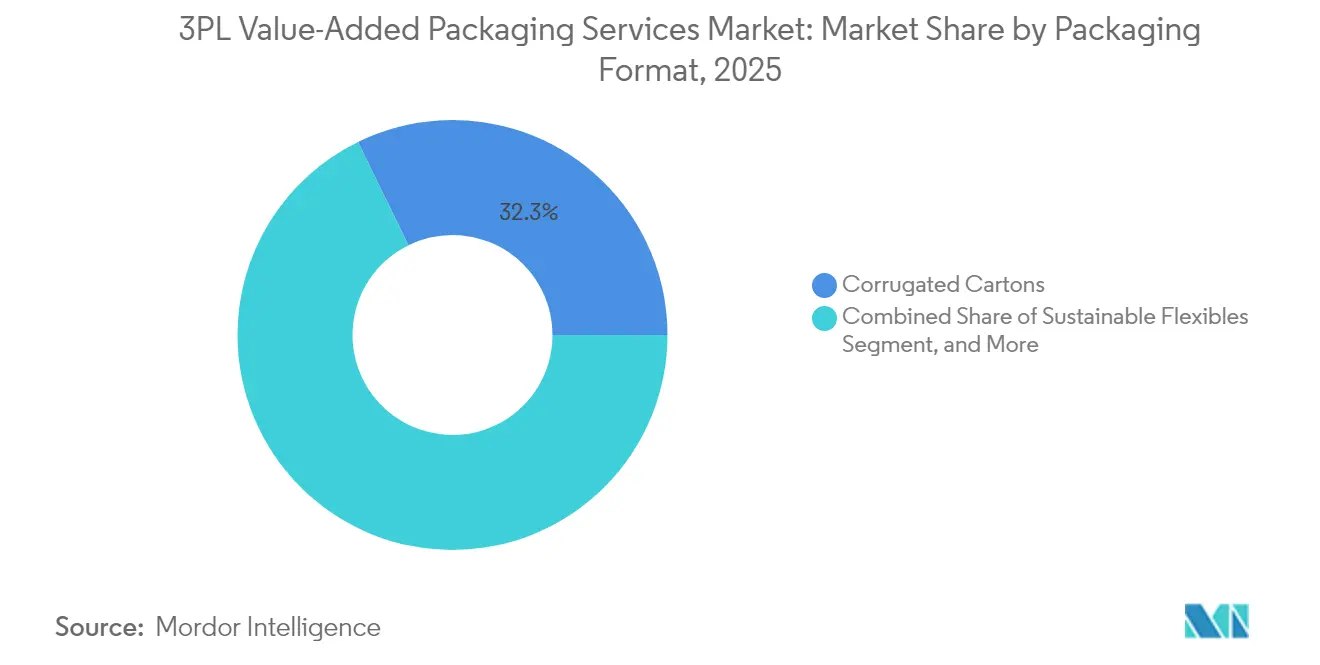

- Par format d'emballage, les cartons ondulés ont capturé 32,25 % de la part du marché des services d'emballage à valeur ajoutée 3PL en 2025.

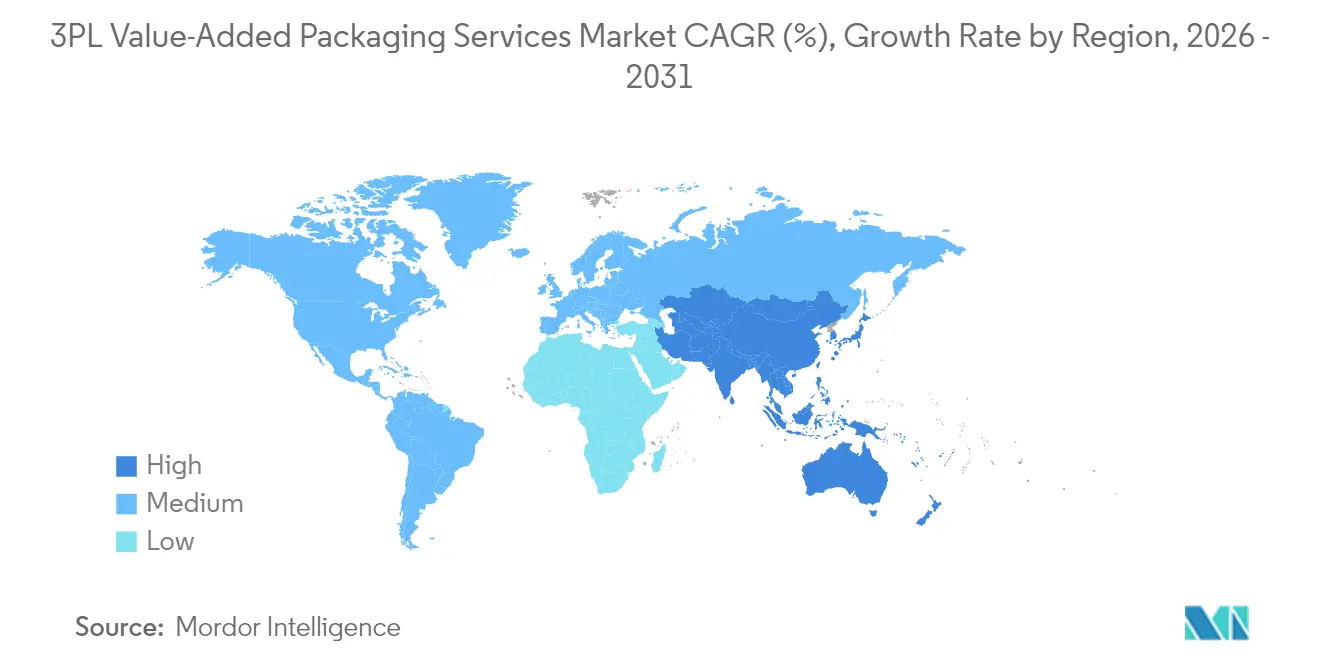

- Par géographie, la taille du marché des services d'emballage à valeur ajoutée 3PL pour l'Asie-Pacifique devrait progresser à un TCAC de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Services d'Emballage à Valeur Ajoutée 3PL

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Commandes E-Commerce et Complexité des Références Produits | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande des Marques pour des Emballages Prêts pour la Vente au Détail et Prêts pour le Rayon | +1.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats d'Externalisation d'Emballage Liés à la Durabilité | +1.2% | Europe en tête, Amérique du Nord suivant | Long terme (≥ 4 ans) |

| Automatisation de la Personnalisation en Phase Finale | +0.9% | Marchés développés initialement, déploiement mondial | Moyen terme (2 à 4 ans) |

| Hausse de la Sérialisation Pharmaceutique et des Emballages Secondaires en Chaîne du Froid | +0.7% | Mondial, calendrier variable selon la réglementation | Long terme (≥ 4 ans) |

| Programmes de Gestion des Stocks par le Fournisseur dans le Commerce Omnicanal | +0.6% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des Commandes E-Commerce et Complexité des Références Produits

Le nombre moyen de références par commande e-commerce a augmenté de 40 % depuis 2024, poussant les modèles traditionnels de préparation de commandes au-delà de leurs limites.[1]« Logistique d'Emballage et Complexité du Commerce Électronique », Wall Street Journal, wsj.com Les prestataires logistiques tiers investissent donc dans des logiciels de kitting sophistiqués qui sélectionnent les composants des lots en temps réel, garantissant une cohérence de présentation pour les expéditions fragmentées. Les règles de poids volumétrique des transporteurs de colis intensifient le besoin d'une cartonisation précise, faisant du dimensionnement optimal un levier de protection des revenus plutôt qu'un simple sujet de coûts. Les protocoles d'emballage prêt pour la vente au détail d'Amazon se répercutent dans tout le secteur, imposant des mises à niveau de lignes capables de passer d'emballages prêts pour le rayon à des emballages prêts pour l'envoi postal sans temps d'arrêt. Les prestataires qui prennent de l'avance dans l'emballage piloté par algorithme captent des comptes à forte marge, les marques recherchant des partenaires capables de préserver l'économie de livraison tout en répondant aux normes de présentation omnicanale.

Demande des Marques pour des Emballages Prêts pour la Vente au Détail et Prêts pour le Rayon

Les grands distributeurs ont transformé l'emballage d'une préoccupation d'arrière-boutique en un outil de différenciation en rayon. Les tableaux de bord de durabilité de Walmart exigent des réductions de déchets démontrables, de sorte que les prestataires logistiques tiers intègrent des inserts recyclables et des découpes optimisées dans leurs flux de travail habituels.[2]« Exigences de Durabilité des Emballages des Distributeurs », Reuters, reuters.com Les emballages à double usage capables de résister à un réseau de colis et d'offrir un impact visuel sur un présentoir de tête de gondole sont désormais des attentes de base. Des éléments de données variables tels que les codes QR et les étiquettes NFC sont appliqués lors de l'assemblage final, ouvrant des sources de revenus pour les prestataires équipés d'une impression à la demande. En Europe, les délais du Règlement sur les Emballages et les Déchets d'Emballages poussent les marques à externaliser les tâches en phase finale à des spécialistes qui comprennent les subtilités de l'étiquetage transfrontalier, propulsant ces prestataires logistiques tiers dans des rôles consultatifs.

Mandats d'Externalisation d'Emballage Liés à la Durabilité

Les lois sur la Responsabilité Élargie des Producteurs en Europe et les règles émergentes de reporting carbone dans le monde entier ont élevé la conformité environnementale au rang de priorité au niveau du conseil d'administration. Soixante-sept pour cent des entreprises du Fortune 500 exigent que des réductions d'empreinte quantifiables soient intégrées dans les contrats logistiques. Les prestataires logistiques tiers répondent en installant des toitures solaires et en acquérant des véhicules électriques qui alimentent les halls d'emballage. Les tableaux de bord carbone consolident les données de centaines de clients, transformant le reporting de conformité en un facteur de différenciation que les concurrents plus petits peinent à égaler. Les objectifs d'économie circulaire élargissent encore la portée : les prestataires gèrent désormais des boucles d'emballage de reprise, réintégrant les matériaux retournés dans de nouvelles expéditions sans compromettre les exigences de durabilité.

Automatisation de la Personnalisation en Phase Finale

Les routeurs d'intelligence artificielle et les robots collaboratifs ont permis à la personnalisation en phase finale de dépasser le stade pilote. Les imprimantes en ligne peuvent désormais appliquer des graphiques en couleur et des numéros de série lors d'un flux continu à des vitesses auparavant réservées à l'étiquetage générique. Les algorithmes de maintenance prédictive réduisent les temps d'arrêt imprévus, augmentant le débit des lignes de 30 % et raccourcissant les délais de retour sur investissement à trois ans. Les bras automatisés gèrent des lots variables avec des temps de cycle inférieurs à la seconde, réduisant l'exposition à la main-d'œuvre et les taux d'accidents. Cependant, les obstacles en capital restent élevés pour les opérateurs de taille intermédiaire, favorisant les modèles de crédit-bail et les coentreprises entre les fabricants d'équipements d'emballage et les entreprises logistiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité de l'Approvisionnement en Matériaux d'Emballage | -1.4% | Mondial, aigu dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression sur les Marges due aux Pénalités des Distributeurs | -1.1% | Amérique du Nord et Europe principalement | Moyen terme (2 à 4 ans) |

| Longue Période de Retour sur Investissement pour les Lignes de Services d'Emballage à Valeur Ajoutée Automatisées | -0.8% | Marchés développés à coûts de main-d'œuvre élevés | Long terme (≥ 4 ans) |

| Fragmentation Réglementaire dans la Responsabilité Élargie des Producteurs | -0.6% | Europe en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'Approvisionnement en Matériaux d'Emballage

Des fluctuations trimestrielles de prix allant jusqu'à 25 % sur les prix du carton ondulé compriment des marges de prestataires déjà minces.[3]« Volatilité de la Chaîne d'Approvisionnement en Matériaux d'Emballage », Wall Street Journal, wsj.com La consolidation des fournisseurs réduit le levier de négociation, obligeant les prestataires logistiques tiers à constituer des stocks d'intrants et à immobiliser du fonds de roulement. Les délais de livraison pour les substrats spéciaux varient de 2 à 8 semaines, nécessitant une refonte opérationnelle basée sur la disponibilité plutôt que sur des conditions idéales. Les substrats durables introduisent davantage de variabilité en termes de résistance et d'imprimabilité, entraînant des inspections supplémentaires qui ralentissent les lignes. Les entrepôts tampons régionaux atténuent le risque mais érodent les économies d'échelle.

Pression sur les Marges due aux Pénalités des Distributeurs

Les distributeurs ont porté les amendes pour écarts d'emballage à plus de 5 % de la valeur de l'expédition et ont automatisé l'application via des contrôles par scan qui ne laissent aucune place aux dérogations manuelles. Les prestataires jonglent désormais avec plus de 200 fiches de spécifications actives, chacune reflétant des règles uniques de placement de codes-barres et des nuances de marque. Les contrats de gestion des stocks par le fournisseur transfèrent le risque de conformité des distributeurs aux prestataires logistiques tiers, liant les revenus à une exécution irréprochable. Même les erreurs d'impression mineures effacent donc le bénéfice sur des commandes entières, intensifiant la tension liée à la rémunération à la performance dans tout le réseau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Opérations d'Assemblage Mènent le Marché

Le segment du kitting et de l'assemblage détenait 25,02 % de la part du marché des services d'emballage à valeur ajoutée 3PL en 2025. La demande provient de stratégies de marques qui reportent la configuration finale du produit jusqu'à ce que la clarté de la demande émerge. Les prestataires combinent la préparation de pièces guidée par logiciel avec des emballages de lots semi-automatisés, permettant des modifications à la volée sans arrêt de ligne. Les accessoires électroniques, les coffrets cadeaux cosmétiques et les boîtes d'abonnement s'appuient sur ces capacités. L'essor de la personnalisation à la demande stimule le segment d'impression en phase finale, dont la croissance est prévue à un TCAC de 7,46 %, à mesure que les variantes d'art d'emballage et de langue se multiplient. L'emballage rétractable reste pertinent pour les plateaux prêts pour la vente au détail qui transitent directement vers les rayons, tandis que les laboratoires de conception personnalisée proposent des prototypes sans nécessiter d'investissements initiaux en outillage.

Un débit unitaire plus élevé favorise les cellules hybrides, où les robots collaboratifs gèrent les tâches répétitives et les opérateurs assurent le contrôle qualité. Les prestataires capables de moduler leur capacité lors des pics saisonniers commandent des tarifs premium. Le regroupement de services, incluant l'exécution des commandes et la gestion des retours, réduit les coûts de changement pour les marques et augmente la part de portefeuille capturée par client. La taille du marché des services d'emballage à valeur ajoutée 3PL pour les lignes de kitting devrait s'élargir à mesure que le commerce de détail omnicanal intègre la différenciation tardive dans son modèle économique. Parallèlement, le reconditionnement en logistique inverse gagne du terrain, porté par des taux de retour e-commerce croissants qui dépassent 20 % de la valeur brute des marchandises.

Par Secteur d'Utilisation Final : L'Électronique Mène l'Adoption au Milieu d'une Hausse dans le Secteur de la Santé

L'électronique grand public détenait 23,76 % de la part du marché des services d'emballage à valeur ajoutée 3PL en 2025, reflétant des variations complexes d'étiquetage régional et de lots d'accessoires. Les chargeurs, les embouts auriculaires ou les manuels localisés imposent des emballages spécifiques à chaque pays qu'il serait peu économique de pré-assembler en usine. Les prestataires situés près des nœuds de consommation appliquent des étiquettes réglementaires et des autocollants promotionnels juste avant les prélèvements sortants. Les dispositifs médicaux, dont la croissance est de 7,85 % de TCAC, stimulent la sérialisation spécialisée et les emballages secondaires en chaîne du froid. Des règles de validation strictes sont tirées de salles blanches certifiées ISO et d'inserts de surveillance de la température.

Les marques de produits alimentaires et de boissons adoptent des plateaux prêts pour la vente au détail et des multipacks saisonniers, bien que la périssabilité limite le temps de séjour dans les entrepôts. Les clients du secteur de la mode utilisent des éléments de déballage premium pour renforcer l'identité de marque et atténuer la fatigue des retours. Les entreprises du marché secondaire automobile externalisent l'emballage de protection pour les composants de haute valeur, tirant parti de l'échelle d'un prestataire logistique tiers pour maintenir les objectifs de coût unitaire. Dans tous les secteurs verticaux, le marché des services d'emballage à valeur ajoutée 3PL continue de se tourner vers une expertise sectorielle spécifique construite sur des plateformes d'automatisation communes.

Par Format d'Emballage : La Domination du Carton Ondulé Face aux Alternatives Durables

Les cartons ondulés ont représenté une part de revenus de 32,25 % en 2025, car ils conviennent à la fois à la présentation en colis et en rayon. Les qualités de papier de couverture établissent un équilibre entre le poids et la résistance à l'empilage, soutenant les flux omnicanaux. Cependant, les pochettes souples sont prêtes pour un TCAC de 8,11 %, stimulées par les réglementations européennes qui privilégient la réduction des matériaux. Les enveloppes prêtes pour le retour sont en hausse parallèlement au commerce électronique de vêtements, intégrant des bandes refermables et des zones à double étiquette pour rationaliser la logistique inverse.

Les prestataires investissent dans des tables de découpe numérique qui raccourcissent les cycles de conception et dans des modules d'impression internes qui exécutent des graphiques en petites séries sans nécessiter de plaques. Les blisters évoluent avec des couches inviolables conformes aux réglementations pharmaceutiques de traçabilité. Les emballages prêts pour l'affichage se développent dans la grande distribution, où le placement immédiat en rayon économise de la main-d'œuvre. La taille du marché des services d'emballage à valeur ajoutée 3PL dans les formats souples devrait augmenter à mesure que les indicateurs d'économie circulaire gagnent en importance au niveau du conseil d'administration.

Analyse Géographique

L'Amérique du Nord a contrôlé 37,82 % des revenus mondiaux en 2025 grâce à des infrastructures e-commerce matures et à des mandats de distributeurs qui intègrent les spécifications d'emballage dans les tableaux de bord des fournisseurs. Les prestataires bénéficient de nombreux fournisseurs d'automatisation et d'options de financement qui abaissent les barrières à l'entrée. La pénurie de main-d'œuvre accélère davantage l'adoption de robots, améliorant la cohérence des cycles et la précision de la conformité.

L'Europe se trouve sur un plateau en termes de part, mais est en tête en matière de sophistication de la conformité en matière de durabilité. Les délais du Règlement sur les Emballages et les Déchets d'Emballages poussent les marques à externaliser l'étiquetage multi-pays à des prestataires logistiques tiers spécialisés. Les prestataires disposant d'équipes de conformité multilingues et d'API de traçabilité carbone remportent des accords-cadres pluriannuels. Des marchés de l'énergie et de la main-d'œuvre coûteux renforcent le retour sur investissement des équipements à haut débit, favorisant la consolidation parmi les acteurs de taille intermédiaire.

La région Asie-Pacifique est le territoire à la croissance la plus rapide, avec un TCAC de 7,18 %. La migration de la fabrication vers l'Asie du Sud-Est devrait élever la demande locale de personnalisation en phase finale. Les géants du commerce électronique intérieur en Chine et en Inde insistent également sur un emballage réalisé par le vendeur aligné sur les directives des plateformes, stimulant les investissements localisés. Les gouvernements encouragent la logistique de la chaîne du froid et de la santé, élargissant les opportunités dans l'emballage de dispositifs médicaux. Ensemble, ces facteurs élargissent le marché des services d'emballage à valeur ajoutée 3PL dans la région et suggèrent un potentiel de leadership futur.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des arènes plus petites, axées sur les opportunités, où les lacunes d'infrastructure tempèrent les taux d'adoption. Les régimes fiscaux et les procédures douanières du Brésil créent une niche pour les prestataires habiles dans les flux d'emballage à forte documentation. Dans les pays du Conseil de Coopération du Golfe, les règles d'importation pharmaceutique créent une demande d'emballages secondaires hors aéroport pour maintenir l'intégrité des produits dans des conditions climatiques extrêmes.

Paysage Concurrentiel

La concentration du secteur est modérée ; les coûts des lignes automatisées et le savoir-faire en matière de conformité découragent une entrée rapide mais ne donnent pas aux acteurs de premier plan une domination écrasante. Les leaders s'appuient sur des réseaux de nœuds mondiaux et des cycles d'investissement continus pour protéger les contrats à forte marge. Les challengers de taille intermédiaire se taillent des niches dans les soins de santé, le conseil en durabilité ou la personnalisation de la logistique inverse. Les partenariats technologiques avec les fabricants d'équipements et les éditeurs de logiciels sous-tendent la défense concurrentielle, car les algorithmes propriétaires de routage des matériaux et les tableaux de bord carbone en temps réel deviennent des prérequis incontournables.

L'intensité capitalistique déclenche des alliances : la coentreprise de Kuehne + Nagel avec Coesia illustre comment les opérateurs logistiques comblent les lacunes technologiques sans surcharger leurs bilans. Les dépôts de brevets pour les cellules de préhension robotisées et les routines de cartonisation par intelligence artificielle ont augmenté de 35 % depuis 2024, signalant une course à la différenciation. Pourtant, les obstacles au retour sur investissement demeurent ; les projets réussis combinent souvent le financement bancaire, le crédit-bail auprès des fournisseurs d'équipements et le co-investissement des clients. Dans l'ensemble, le marché des services d'emballage à valeur ajoutée 3PL récompense davantage l'échelle dans la gestion de la conformité que le simple débit de palettes, orientant l'accent vers le personnel accrédité et les pistes d'audit.

Les prestataires surveillent en temps réel les tableaux de bord des pénalités des distributeurs, intégrant les alertes dans les systèmes d'exécution d'entrepôt. Cette transparence fait passer les négociations de la récrimination anecdotique à la collaboration fondée sur les données. Parallèlement, les audits de durabilité décident des renouvellements de contrats autant que les offres de coûts. Les prestataires présentant des compensations solaires ou des pilotes de films recyclés rapportent des taux de succès plus élevés dans les appels d'offres du Fortune 500.

Leaders du Secteur des Services d'Emballage à Valeur Ajoutée 3PL

DHL Supply Chain (Deutsche Post DHL Group)

GXO Logistics, Inc.

XPO, Inc.

FedEx Supply Chain (FedEx Corporation)

UPS Supply Chain Solutions (United Parcel Service, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : DHL Supply Chain a activé une suite de cartonisation par intelligence artificielle dans son nouveau site au Texas, augmentant la capacité d'emballage quotidienne de 60 %.

- Décembre 2024 : GXO Logistics a finalisé l'intégration de PharmaLogistics, ajoutant 12 sites d'emballage secondaire en chaîne du froid à son portefeuille européen et nord-américain.

- Novembre 2024 : CEVA Logistics a obtenu la certification ISO 14001 dans 18 centres d'emballage européens.

- Octobre 2024 : FedEx Supply Chain a dévoilé un programme d'énergie renouvelable de 75 millions USD alimentant 25 sites d'emballage avec du solaire sur site.

Portée du Rapport sur le Marché Mondial des Services d'Emballage à Valeur Ajoutée 3PL

| Kitting et Assemblage |

| Étiquetage et Réétiquetage |

| Conception d'Emballage Personnalisé et Prototypage |

| Emballage Rétractable et Regroupement |

| Personnalisation en Phase Finale et Impression de Données Variables |

| Reconditionnement en Logistique Inverse |

| Palettisation et Film Étirable |

| Électronique Grand Public |

| Alimentation et Boissons |

| Produits Pharmaceutiques |

| Dispositifs Médicaux |

| Mode et Habillement |

| Cosmétiques et Soins Personnels |

| Automobile et Industrie |

| Autres Secteurs d'Utilisation Final |

| Cartons Ondulés |

| Cartons Pliants |

| Blisters et Emballages Coque |

| Pochettes et Sacs Souples |

| Lots sous Film Rétractable |

| Enveloppes Prêtes pour le Retour |

| Emballages Prêts pour l'Affichage |

| Charges Palettisées |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Service | Kitting et Assemblage | ||

| Étiquetage et Réétiquetage | |||

| Conception d'Emballage Personnalisé et Prototypage | |||

| Emballage Rétractable et Regroupement | |||

| Personnalisation en Phase Finale et Impression de Données Variables | |||

| Reconditionnement en Logistique Inverse | |||

| Palettisation et Film Étirable | |||

| Par Secteur d'Utilisation Final | Électronique Grand Public | ||

| Alimentation et Boissons | |||

| Produits Pharmaceutiques | |||

| Dispositifs Médicaux | |||

| Mode et Habillement | |||

| Cosmétiques et Soins Personnels | |||

| Automobile et Industrie | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Format d'Emballage | Cartons Ondulés | ||

| Cartons Pliants | |||

| Blisters et Emballages Coque | |||

| Pochettes et Sacs Souples | |||

| Lots sous Film Rétractable | |||

| Enveloppes Prêtes pour le Retour | |||

| Emballages Prêts pour l'Affichage | |||

| Charges Palettisées | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des services d'emballage à valeur ajoutée 3PL en 2026 ?

Il s'élève à 32,27 milliards USD en 2026, avec des prévisions indiquant une expansion continue.

Quel type de service génère actuellement les revenus les plus élevés ?

Le kitting et l'assemblage détiennent la part de tête de 25,02 %, grâce à la demande de lots e-commerce.

Quelle région connaît la croissance la plus rapide pour les services d'emballage à valeur ajoutée ?

L'Asie-Pacifique affiche le rythme le plus rapide, projeté à un TCAC de 7,18 % jusqu'en 2031.

Qu'est-ce qui stimule la demande de personnalisation en phase finale ?

Les marques ont besoin d'une personnalisation de masse et d'une impression de données variables à la demande pour répondre aux attentes omnicanales.

Pourquoi les dispositifs médicaux constituent-ils un secteur vertical en croissance ?

Les mandats de sérialisation et les exigences d'emballage secondaire en chaîne du froid poussent les fabricants de dispositifs vers des partenaires prestataires logistiques tiers spécialisés.

Dernière mise à jour de la page le: