Taille et Part du Marché des Emballages pour Retours E-commerce et Logistique Inverse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

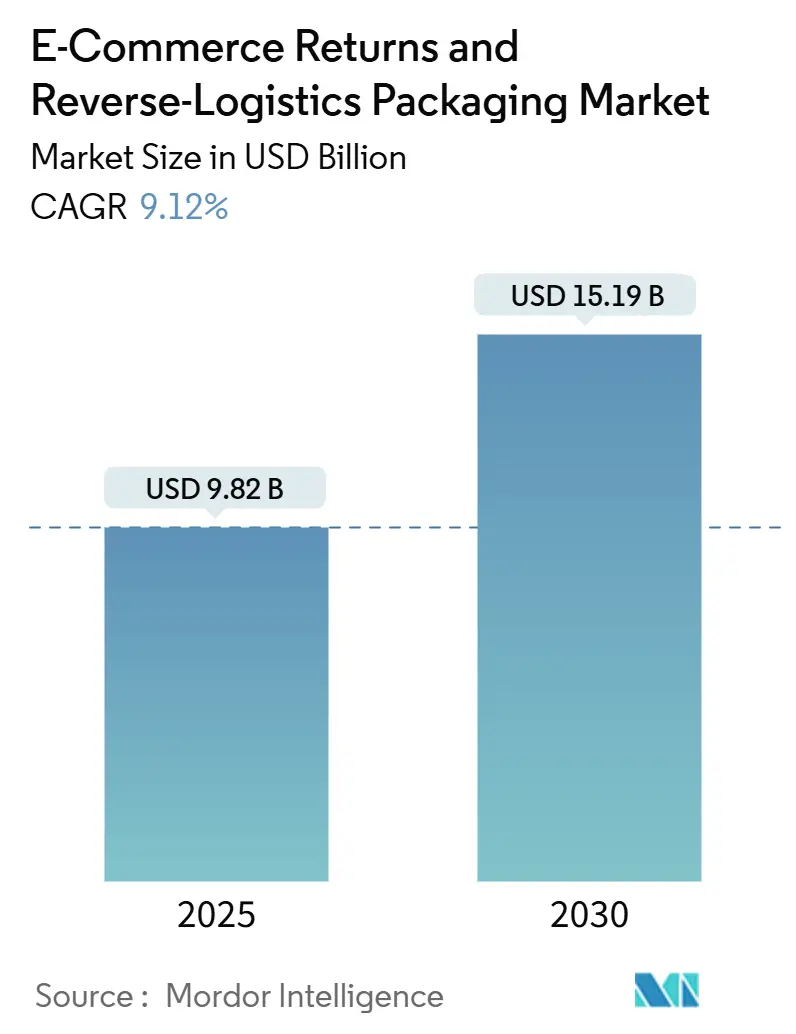

| Taille du Marché (2025) | 9.82 Milliards de dollars |

| Taille du Marché (2030) | 15.19 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.12% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

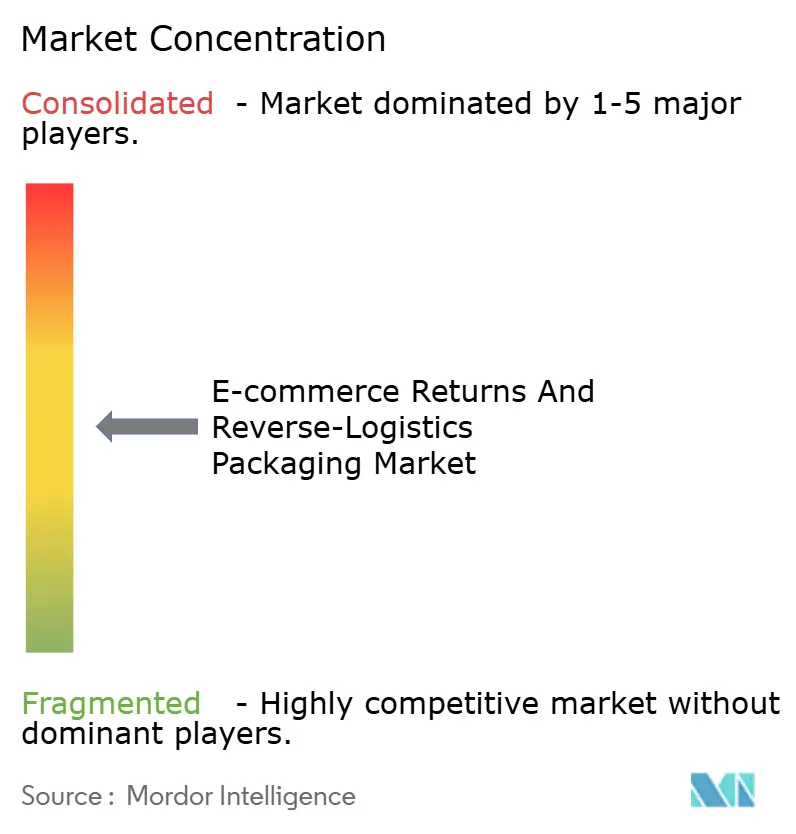

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Emballages pour Retours E-commerce et Logistique Inverse par Mordor Intelligence

La taille du Marché des Emballages pour Retours E-commerce et Logistique Inverse a atteint 9,82 milliards USD en 2025 et devrait atteindre 15,19 milliards USD d'ici 2030, reflétant un CAGR de 9,12 %. L'expansion du commerce de détail omnicanal, les obligations réglementaires relatives aux retours gratuits et les engagements des marques en faveur de chaînes d'approvisionnement circulaires positionnent le marché des emballages pour retours e-commerce et logistique inverse pour une croissance soutenue. L'essor des transactions transfrontalières accroît la demande d'emballages capables de résister à des cycles de transit plus longs tout en respectant des règles de recyclage variées. L'adoption de systèmes d'optimisation dimensionnelle basés sur l'IA réduit la consommation de matériaux et les coûts de fret, renforçant davantage l'argumentaire concurrentiel en faveur de l'investissement. La sensibilisation croissante des consommateurs à l'impact environnemental oriente les marques vers des solutions réutilisables, et les partenariats technologiques entre prestataires logistiques et fabricants d'emballages accélèrent le développement d'offres intégrées couvrant à la fois les flux sortants et les flux inverses.

Principaux Enseignements du Rapport

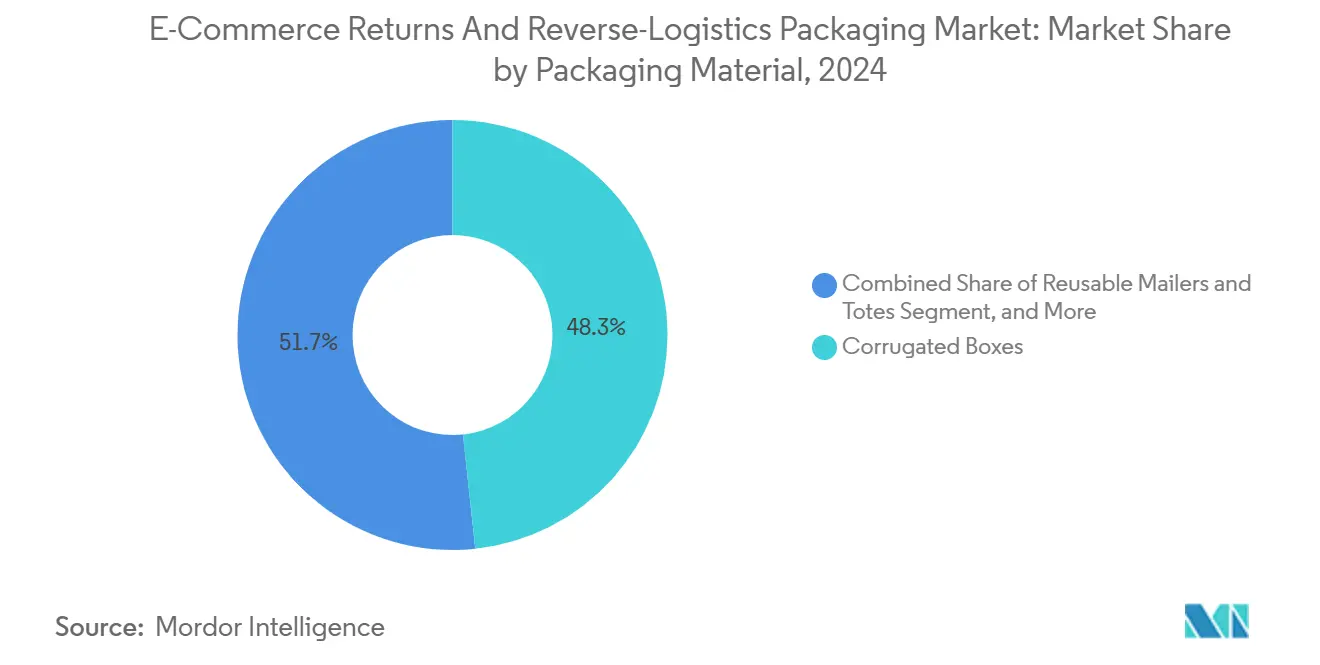

- Par matériau d'emballage, les boîtes en carton ondulé ont capté 48,31 % de la part du Marché des Emballages pour Retours E-commerce et Logistique Inverse en 2024.

- Par méthode de retour, la taille du Marché des Emballages pour Retours E-commerce et Logistique Inverse pour les systèmes de consignes automatisées devrait progresser à un CAGR de 10,37 % jusqu'en 2030.

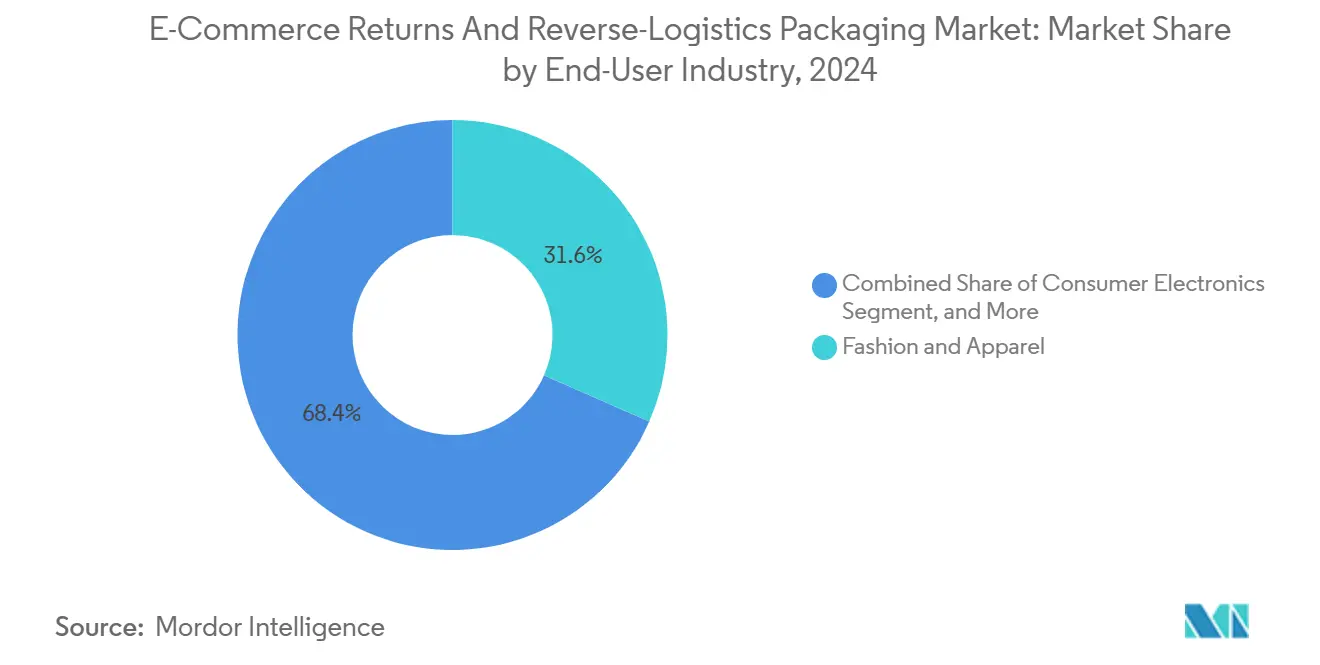

- Par secteur d'utilisation finale, la mode et l'habillement ont capté 31,59 % de la part du Marché des Emballages pour Retours E-commerce et Logistique Inverse en 2024.

- Par canal, la taille du Marché des Emballages pour Retours E-commerce et Logistique Inverse pour le commerce par abonnement devrait progresser à un CAGR de 10,45 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a capté 38,34 % de la part du Marché des Emballages pour Retours E-commerce et Logistique Inverse en 2024.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Emballages pour Retours E-commerce et Logistique Inverse

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des taux de retour omnicanal | +2.3% | Mondial – Amérique du Nord et Europe les plus forts | Moyen terme (2 à 4 ans) |

| Croissance de la législation imposant les retours gratuits | +1.8% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Différenciation des marques via des emballages de retour durables | +1.5% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Expansion des systèmes d'emballage à ajustement dimensionnel pilotés par l'IA | +1.2% | Amérique du Nord et Asie-Pacifique, Europe en suiveur | Court terme (≤ 2 ans) |

| Mise en œuvre de l'identifiant numérique / QR pour la logistique inverse | +0.9% | Asie-Pacifique et Amérique du Nord, adoption progressive dans l'UE | Moyen terme (2 à 4 ans) |

| Objectifs d'économie circulaire des grands détaillants | +1.4% | Mondial, avec des règles strictes dans l'UE et en Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Taux de Retour Omnicanal

Les taux de retour dépassent 30% dans la mode et 15% dans l'électronique grand public, créant une demande persistante d'emballages spécialisés capables de résister à des parcours multi-points de contact.[1]Sarah Nassauer, "Les retours omnicanaux créent une complexité d'emballage," Wall Street Journal, wsj.com Les modèles d'achat en ligne avec retour en magasin nécessitent des formats permettant une inspection rapide, tandis que les règles de suivi numérique prévues par la loi européenne sur les services numériques ajoutent des couches de documentation qui influencent la conception. Les détaillants dotés d'emballages adaptables minimisent les dommages lors de la manutention, accélèrent le réapprovisionnement et améliorent la satisfaction des clients.

Croissance de la Législation Imposant les Retours Gratuits

La loi française anti-gaspillage et les projets de loi californiens transfèrent les frais de retour des consommateurs vers les détaillants, contraignant les marques à repenser leurs emballages en termes de coût, de protection et de durabilité. Les cadres de conformité stimulent la demande de matériaux biodégradables certifiés et favorisent des solutions à ajustement dimensionnel qui réduisent les suppléments de fret.

Différenciation des Marques via des Emballages de Retour Durables

Les pochettes réutilisables et les options compostables servent de vecteurs de fidélisation, avec des programmes tels que l'emballage circulaire de Patagonia générant des gains mesurables en termes de rachats.[2]Peter Smith, "Les réglementations sur les emballages stimulent l'adoption de l'économie circulaire," Financial Times, ft.com Les publications ESG publiques exigent des indicateurs quantifiables de réduction des déchets, transformant les décisions d'emballage en indicateurs de performance visibles.

Expansion des Systèmes d'Emballage à Ajustement Dimensionnel Pilotés par l'IA

Les moteurs d'apprentissage automatique intégrés dans les centres de traitement des commandes réduisent l'utilisation de matériaux jusqu'à 25% et éliminent les déchets de rembourrage, permettant l'alignement en temps réel des profils de boîtes avec les dimensions des références produits. L'adoption s'accélère à mesure que les outils basés sur le cloud deviennent accessibles aux vendeurs tiers, abaissant les barrières pour les marchands de taille intermédiaire.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Infrastructure de recyclage fragmentée dans les marchés émergents | -1.6% | Asie-Pacifique émergente, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Forte volatilité des prix des fibres recyclées | -1.2% | Mondial, forte sensibilité dans les segments axés sur les coûts | Court terme (≤ 2 ans) |

| Inflation des coûts de logistique inverse dépassant les tarifs sortants | -0.8% | Mondial, pic en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Lassitude des consommateurs face à la complexité du reconditionnement | -0.7% | Marchés développés à forte fréquence de retours | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de Recyclage Fragmentée dans les Marchés Émergents

Les capacités régionales inégales en Inde et dans certaines parties de l'Amérique latine contraignent les marques à maintenir plusieurs variantes d'emballage, augmentant la complexité des stocks et de la conformité. Cette barrière ralentit le déploiement à grande échelle de formats réutilisables ou de formats bio-sourcés avancés.

Forte Volatilité des Prix des Fibres Recyclées

Les prix du carton recyclé ont fluctué de 40% en 2024, compromettant la prévisibilité budgétaire des marchands qui dépendent de marges étroites.[3]Jacob Bunge, "Impact de la volatilité des prix des fibres recyclées," Wall Street Journal, wsj.com Les stratégies de couverture des prix immobilisent des capitaux, créant des obstacles à l'entrée pour les petites marques e-commerce et renforçant l'attrait des conceptions durables multi-usages qui amortissent le coût des matériaux sur plusieurs cycles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau d'Emballage : Transition des Solutions à Usage Unique vers des Alternatives Circulaires

Les boîtes en carton ondulé ont conservé une part de 48,31% du marché des retours e-commerce et des emballages de logistique inverse en 2024, constituant l'épine dorsale du traitement des commandes à fort volume. La taille du marché des retours e-commerce et des emballages de logistique inverse liée aux solutions en carton ondulé reste résiliente car les structures rigides protègent les appareils électroniques volumineux et les articles ménagers lors du transit. Cependant, les pochettes et sacs réutilisables affichent un CAGR de 11,29%, soulignant une migration des marques vers des coûts à vie inférieurs par expédition. Les machines d'ajustement dimensionnel pilotées par l'IA améliorent encore l'efficacité du carton ondulé en réduisant l'excès de vide et en diminuant les pénalités liées au poids volumétrique.

Le développement des services par abonnement accélère l'adoption de textiles durables, de polymères et de papiers couchés conçus pour 20 cycles ou plus. Le programme de Loop valide des économies de coûts de près de 60% par rapport aux formats à usage unique, incitant les détaillants à réorienter leurs investissements du carton ondulé à usage unique vers des stocks mutualisés de sacs prêts au retour. Le rembourrage protecteur à l'intérieur des pochettes réutilisables intègre désormais du contenu recyclé, s'alignant sur les objectifs d'économie circulaire défendus par les régulateurs de l'UE.

Par Méthode de Retour : L'Automatisation Améliore l'Économie de la Commodité

Les points de dépôt et les relais colis ont traité 42,94% des retours en 2024, tirant parti de leurs emplacements commerciaux existants pour fournir un service assisté. Les systèmes de consignes automatisées progressent à un CAGR de 10,37%, portés par un accès 24 heures sur 24 et l'efficacité en termes de coûts de main-d'œuvre. Les consignes de retour traitent 40% de transactions supplémentaires par mètre carré par rapport aux comptoirs avec personnel, validant la scalabilité des modèles en libre-service.

L'enlèvement par coursier reste pertinent pour l'électronique haut de gamme et les articles volumineux, mais l'inflation salariale réduit les marges. L'intégration de codes QR mobiles permet des remises sans contact, ce qui raccourcit les temps d'attente et améliore la précision du suivi. À mesure que la densité urbaine augmente, les consignes de micro-hub intégrées dans les stations de transport réduisent les émissions du dernier kilomètre et étendent la couverture des consignes aux couloirs de navetteurs, renforçant la commodité comme facteur de différenciation concurrentielle.

Par Secteur d'Utilisation Finale : L'Électronique Réduit l'Écart avec la Mode

La mode et l'habillement ont représenté une part de 31,59 % en 2024, principalement en raison des taux de retour élevés liés aux problèmes de taille et aux caractéristiques légères des colis. La taille du Marché des Emballages pour Retours E-commerce et Logistique Inverse pour l'électronique grand public progresse toutefois à un CAGR de 10,11 %, les solutions de protection antistatiques et inviolables devenant obligatoires pour les articles de grande valeur. Les marques d'électronique utilisent des inserts en pulpe moulée et en mousse expansée pour protéger les appareils des chocs tout en préservant leur recyclabilité.

La beauté et les soins personnels nécessitent des formats étanches et résistants à la température, ce qui stimule l'innovation dans les structures en papier laminé capables de résister à de multiples utilisations. Les articles pour la maison et la décoration continuent de s'appuyer sur du carton ondulé renforcé avec des inserts en nid d'abeille qui limitent la casse. Le secteur de l'épicerie reste de niche en raison des contraintes liées à la périssabilité, bien que les bacs isothermes réutilisables pour la chaîne du froid dans des programmes pilotes laissent entrevoir une croissance future une fois les obstacles de coût surmontés.

Par Canal : Les Abonnements Optimisent l'Économie des Emballages sur la Durée de Vie

Les vendeurs sur marketplace ont représenté 46,91% du volume par canal en 2024, bénéficiant de dimensions de colis standardisées et d'un pouvoir d'achat à grande échelle. Les marques en vente directe aux consommateurs considèrent l'emballage comme un support de marque, choisissant souvent des textures premium qui complètent l'expérience de déballage. Le segment des abonnements progresse à un CAGR de 10,45% car des volumes prévisibles justifient l'investissement dans des emballages durables qui amortissent les coûts sur des livraisons répétées.

Les plateformes de location et de revente privilégient des sacs robustes et faciles à désinfecter, capables de résister à des conditions de produits et des géographies variées. Stitch Fix a réalisé une réduction de 25% des coûts d'emballage après avoir migré vers des algorithmes de dimensionnement basés sur les données qui harmonisent les profils de boîtes avec les ensembles d'articles de mode. Les étiquettes blockchain intégrées dans les colis d'abonnement surveillent le nombre de cycles, permettant un redéploiement ou un recyclage basé sur les données en fin de vie.

Analyse Géographique

L'Asie-Pacifique a dominé le Marché des Emballages pour Retours E-commerce et Logistique Inverse avec une part de 38,34 % en 2024, portée par l'ampleur du commerce électronique en Chine et les directives relatives aux emballages circulaires. Les incitations gouvernementales au Japon et en Corée du Sud accélèrent l'optimisation par l'IA, et les fabricants régionaux bénéficient de matières premières compétitives en termes de coûts et de lignes de transformation à grande vitesse. La croissance rapide du commerce en ligne en Inde stimule la demande de pochettes économiques, mais des infrastructures de recyclage insuffisantes ralentissent l'adoption des bio-composites avancés.

L'Amérique du Nord reste un pôle d'innovation grâce à une infrastructure logistique mature et à l'adoption précoce de l'analyse d'emballages basée sur le cloud. Les règles strictes de réduction des déchets en Californie stimulent le développement d'options biodégradables haut de gamme, tandis que les cadres de responsabilité élargie des producteurs au Canada encouragent des programmes pilotes d'emballages réutilisables. La montée en puissance du commerce transfrontalier au Mexique nécessite un étiquetage bilingue et des formulaires de retour conformes aux exigences douanières, approfondissant ainsi la collaboration entre transporteurs et fabricants d'emballages.

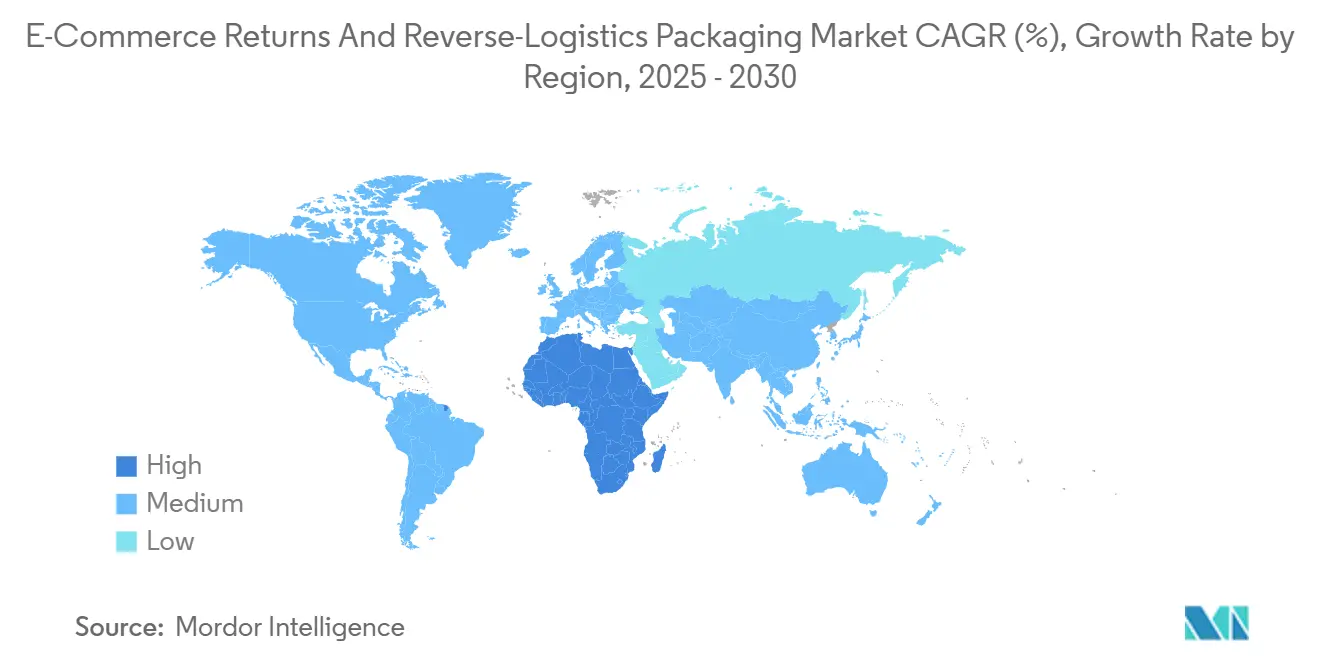

L'Europe affirme son leadership en matière de durabilité grâce au plan d'action pour l'économie circulaire de l'UE, qui impose des seuils explicites de réutilisation et de recyclabilité. Les régimes de consigne en Allemagne façonnent les directives de conception, et les politiques du Royaume-Uni post-Brexit créent une demande de niche pour des étiquettes de conformité spécifiques à chaque pays. Le Moyen-Orient affiche le CAGR régional le plus élevé à 10,15 %, soutenu par les ambitions Vision 2030 des États du Golfe, qui associent l'expansion du commerce numérique à la gestion environnementale. L'Arabie Saoudite et les Émirats Arabes Unis expérimentent des consignes intelligentes et des emballages réutilisables haut de gamme en adéquation avec leur positionnement dans le commerce de détail de luxe.

Paysage Concurrentiel

La structure du secteur est modérément fragmentée, mais la consolidation portée par la technologie prend de l'ampleur. Les spécialistes de l'IA, les fabricants d'emballages et les prestataires logistiques tiers forment des alliances pour proposer des solutions intégrées de logistique directe et inverse. Optoro a acquis des entreprises spécialisées en apprentissage automatique pour affiner les analyses d'emballage prédictives, qui réduisent l'excès de matériaux et accélèrent le tri des marchandises retournées. Happy Returns tire parti de l'intégration PayPal pour rationaliser les dépôts basés sur QR, réduisant les files d'attente et permettant des réductions de taille d'emballage lors du réapprovisionnement.

Les fabricants traditionnels de carton ondulé poursuivent la durabilité en intégrant la garantie d'approvisionnement en fibres recyclées et en lançant des papiers enduits de résine bio. Les innovateurs en polymères développent des pochettes légères et réutilisables conçues pour plus de 20 cycles avant le recyclage mécanique. Les acteurs établis de la logistique s'associent à des opérateurs de réseaux de consignes pour développer les retours sans surveillance, ce qui réduit les frais généraux de main-d'œuvre et améliore la collecte de données. Des espaces blancs subsistent dans les niches de contrôle de température et antistatiques, où les exigences de performance dépassent les normes actuelles d'emballage de retour.

Les flux de capitaux ciblent les thèmes de l'économie circulaire. Loop a levé 25 millions USD lors d'un tour de table de Série B pour étendre les réseaux de sacs mutualisés en Amérique du Nord, signalant la confiance des investisseurs dans les modèles de partage d'actifs. AWS, Narvar et d'autres fournisseurs technologiques monétisent des analyses d'emballage en mode SaaS qui s'intègrent aux systèmes de gestion d'entrepôt, démocratisant l'accès à la prise de décision d'ajustement dimensionnel pour les PME. L'intensité concurrentielle repose désormais sur des données propriétaires, des preuves de durabilité et la capacité à s'intégrer de manière transparente avec les vitrines e-commerce et les API des transporteurs.

Leaders du Secteur des Emballages pour Retours E-commerce et Logistique Inverse

Happy Returns LLC (UPS)

Xariable, Inc. (dba Loop Returns)

Narvar, Inc.

ReverseLogix Corp.

Inmar, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : La Commission européenne a publié des orientations provisoires sur les passeports numériques de produits pour les emballages, définissant des normes de codes QR pour le suivi de la réutilisation.

- Octobre 2024 : Loop a annoncé un tour de table de Série B de 25 millions USD pour étendre l'infrastructure d'emballage réutilisable sur les plateformes nord-américaines.

- Septembre 2024 : Amazon Web Services a introduit des outils d'IA recommandant un emballage optimal en fonction de la probabilité de retour et de la fragilité des références produits.

- Août 2024 : Optoro et Walmart ont déployé des systèmes de retour automatisés basés sur QR dans 500 magasins aux États-Unis, réduisant le temps de traitement de 40%.

Périmètre du Rapport Mondial sur le Marché des Emballages pour Retours E-commerce et Logistique Inverse

| Boîtes en Carton Ondulé |

| Pochettes et Enveloppes en Papier |

| Pochettes en Polyéthylène |

| Pochettes et Sacs Réutilisables |

| Emballage Intérieur de Protection |

| Enlèvement par Coursier avec Étiquette Prépayée |

| Point de Dépôt / Relais Colis |

| Retours en Consigne / Kiosque |

| Enlèvement par Transporteur à la Demande |

| Mode et Habillement |

| Électronique Grand Public |

| Beauté et Soins Personnels |

| Maison et Décoration |

| Épicerie et Produits de Grande Consommation |

| Autres Secteurs d'Utilisation Finale |

| Vendeurs sur Marketplace |

| Marques en Vente Directe aux Consommateurs |

| Commerce par Abonnement |

| Plateformes de Location et de Revente |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Matériau d'Emballage | Boîtes en Carton Ondulé | ||

| Pochettes et Enveloppes en Papier | |||

| Pochettes en Polyéthylène | |||

| Pochettes et Sacs Réutilisables | |||

| Emballage Intérieur de Protection | |||

| Par Méthode de Retour | Enlèvement par Coursier avec Étiquette Prépayée | ||

| Point de Dépôt / Relais Colis | |||

| Retours en Consigne / Kiosque | |||

| Enlèvement par Transporteur à la Demande | |||

| Par Secteur d'Utilisation Finale | Mode et Habillement | ||

| Électronique Grand Public | |||

| Beauté et Soins Personnels | |||

| Maison et Décoration | |||

| Épicerie et Produits de Grande Consommation | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Canal | Vendeurs sur Marketplace | ||

| Marques en Vente Directe aux Consommateurs | |||

| Commerce par Abonnement | |||

| Plateformes de Location et de Revente | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du Marché des Emballages pour Retours E-commerce et Logistique Inverse d'ici 2030 ?

Le marché devrait atteindre 15,19 milliards USD d'ici 2030 sur la base d'une prévision de CAGR de 9,1%.

Quel matériau d'emballage domine actuellement le marché ?

Les boîtes en carton ondulé sont en tête avec une part de revenus de 48,31% grâce à leur efficacité en termes de coûts et à leur recyclabilité universelle.

Pourquoi les retours par consignes automatisées connaissent-ils une croissance rapide ?

Les systèmes de consignes offrent un accès 24 heures sur 24 et réduisent les coûts de main-d'œuvre, soutenant un CAGR de 10,37% pour cette méthode de retour.

Comment les modèles de commerce par abonnement influencent-ils les choix d'emballage ?

Des volumes d'expédition prévisibles permettent aux marques d'investir dans des emballages réutilisables qui réduisent le coût par cycle et les déchets.

Quels marchés régionaux connaissent la croissance la plus rapide ?

Le Moyen-Orient, en particulier l'Arabie Saoudite et les Émirats Arabes Unis, croît à un CAGR de 10,15% en raison des engagements Vision 2030.

Comment les outils d'IA transforment-ils la conception des emballages ?

L'apprentissage automatique optimise les dimensions des boîtes en temps réel, réduisant l'utilisation de matériaux jusqu'à 25% et diminuant les frais de fret.

Dernière mise à jour de la page le: