Taille et Part du Marché des Solutions d'Emballage Tertiaire et de Palettisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 17.14 Milliards de dollars |

| Taille du Marché (2030) | 22.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.26% CAGR |

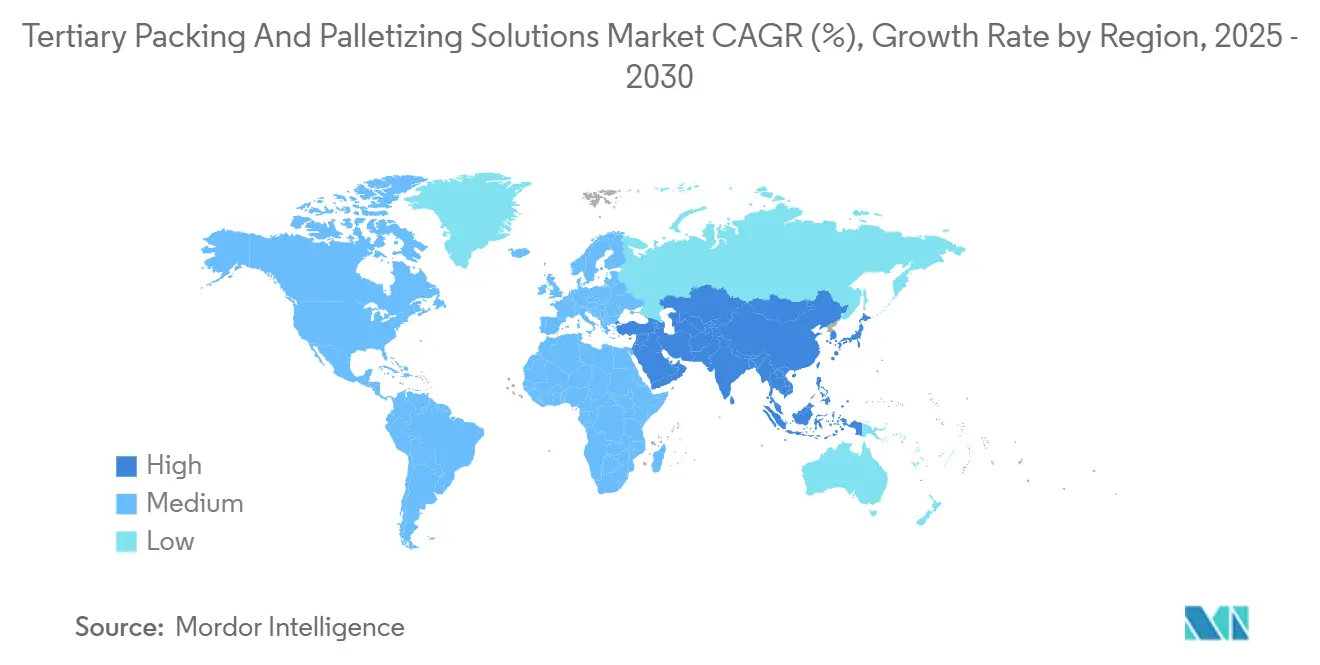

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

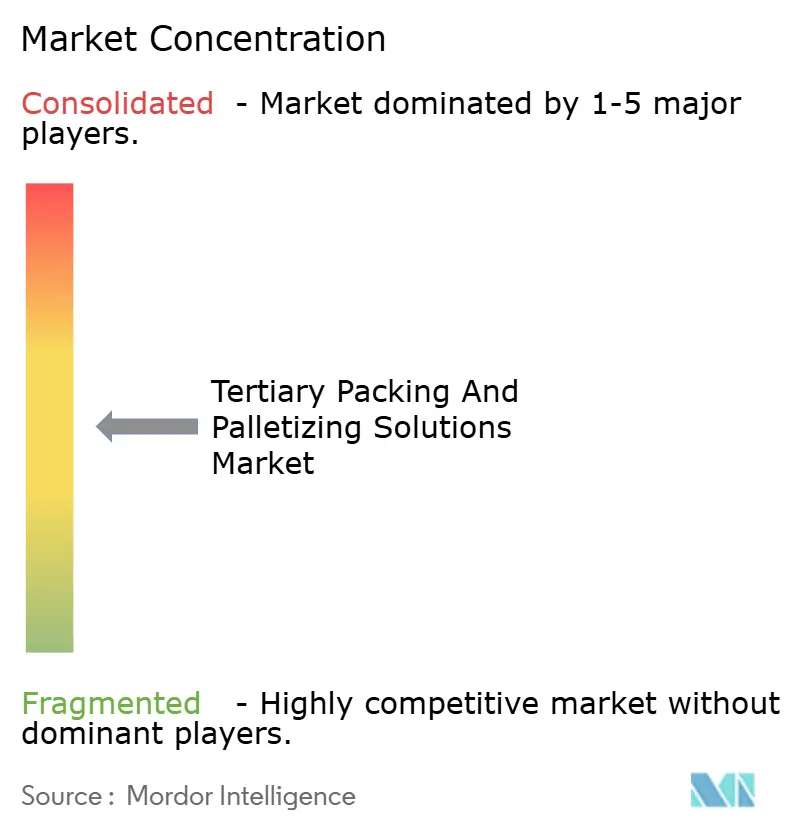

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions d'Emballage Tertiaire et de Palettisation par Mordor Intelligence

La taille du marché des solutions d'emballage tertiaire et de palettisation s'établit à 17,14 milliards USD en 2025 et devrait atteindre 22,15 milliards USD d'ici 2030, progressant à un CAGR de 5,26%.

Une convergence de pressions liées aux pénuries de main-d'œuvre, à l'expansion de l'exécution des commandes du commerce électronique et aux mandats de durabilité oriente les investissements vers une automatisation flexible et définie par logiciel. Les palettiseurs conventionnels conservent un avantage en termes de coût par cycle pour les lignes à volume élevé et à référence unique, mais les robots collaboratifs et les plateformes mobiles gagnent des parts en permettant des changements de références rapides, des lots plus petits et la gestion de caisses mixtes. La planification de mouvement guidée par vision, la modélisation par jumeau numérique et l'analytique en périphérie de réseau sous-tendent désormais la plupart des nouvelles installations, réduisant les temps de changement de série et améliorant l'utilisation du volume. Parallèlement, les modernisations de sites existants dominent dans les économies matures, incitant à des dépenses premium pour des cellules modulaires qui s'intègrent dans les configurations de convoyeurs existants tout en limitant les temps d'arrêt.

Principaux Enseignements du Rapport

- Par type de machine, les palettiseurs conventionnels détenaient 39,41% de la part du marché des solutions d'emballage tertiaire et de palettisation en 2024, tandis que les cobots et les robots mobiles devraient croître à un CAGR de 15,3% jusqu'en 2030.

- Par niveau d'automatisation, les systèmes entièrement automatiques représentaient 56,82% de la taille du marché des solutions d'emballage tertiaire et de palettisation en 2024, tandis que les cellules à assistance manuelle et collaboratives devraient se développer à un CAGR de 12,1% entre 2025 et 2030.

- Par secteur d'utilisation finale, l'alimentation et les boissons ont dominé avec une part de revenus de 31,22% en 2024 ; les applications de commerce électronique et de prestataires logistiques tiers devraient afficher un CAGR de 13,8% jusqu'en 2030.

- Par matériau d'emballage, les caisses en carton ondulé ont dominé, mais les bacs réutilisables et les contenants réutilisables devraient progresser à un CAGR de 11,5% jusqu'en 2030.

- Par géographie, l'Amérique du Nord a représenté 33,15% de la part en 2024, tandis que l'Asie-Pacifique progresse à un CAGR de 10,4% sur la même période.

Tendances et Perspectives du Marché Mondial des Solutions d'Emballage Tertiaire et de Palettisation

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de l'empreinte d'exécution du commerce électronique | +1.2% | Mondial - Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| La croissance rapide des références stimule la personnalisation en phase finale | +0.8% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats d'automatisation induits par la pénurie de main-d'œuvre | +0.9% | Mondial - économies développées | Court terme (≤ 2 ans) |

| Standardisation croissante des palettes dans les marchés émergents | +0.7% | Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Palettisation définie par logiciel | +1.1% | Mondial - porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Objectifs d'entreposage à neutralité carbone | +0.6% | Europe et Amérique du Nord, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'Empreinte d'Exécution du Commerce Électronique

La croissance du commerce électronique remodèle les exigences de palettisation, les commandes sortantes à références mixtes supplantant les charges de caisses homogènes. L'investissement d'un milliard USD d'Amazon dans l'automatisation en 2024 a produit un effet de démonstration, poussant les opérateurs de centres d'exécution à spécifier des systèmes adaptatifs capables de réorganiser les schémas en quelques secondes plutôt qu'en quelques heures. Les palettiseurs guidés par vision gèrent des profils de boîtes variables sans pièces de changement mécaniques, augmentant la flexibilité de débit de 40% tout en réduisant les manipulations manuelles.[1]Amazon.com Inc., "Rapport Annuel 2024," ir.aboutamazon.com Les cellules compactes desservent les centres de micro-exécution dans les zones urbaines denses, où les coûts immobiliers exigent une efficacité verticale. Les prestataires logistiques tiers font état de rendements supérieurs lors du déploiement de robots mobiles qui traversent plusieurs lignes selon des plannings décalés, soutenant l'adoption rapide des plateformes collaboratives dans ce contexte.

Mandats d'Automatisation Induits par la Pénurie de Main-d'Œuvre

Les postes vacants en entrepôt ont dépassé 8,3 millions en 2024 pour seulement 6,5 millions de travailleurs disponibles, contraignant les opérateurs à automatiser au-delà des seuls critères de retour sur investissement.[2]Massachusetts Institute of Technology, "L'IA et la Robotique Transforment la Fabrication," technologyreview.com Les robots collaboratifs atténuent les déficits de personnel en permettant à un seul technicien de superviser plusieurs cellules de palettisation, réduisant les troubles musculo-squelettiques et limitant les heures supplémentaires. En Europe, une inflation salariale d'au moins 15% pour les manutentionnaires a ramené les délais de retour sur investissement à moins de 18 mois. La palettisation en mode autonome pendant les équipes de nuit prolonge l'utilisation des actifs, tandis que la programmation par glisser-déposer permet au personnel existant de mettre en service de nouvelles références sans recours à un intégrateur externe. Ces facteurs font de l'économie de la main-d'œuvre le catalyseur le plus immédiat du marché des solutions d'emballage tertiaire et de palettisation.

Palettisation Définie par Logiciel

La planification de mouvement pilotée par intelligence artificielle remplace les approches basées sur des règles en générant des schémas d'empilement optimaux dérivés de la géométrie des références, des contraintes d'itinéraire et des règles de résistance à la charge. Simulées dans des jumeaux numériques, les nouvelles recettes sont téléchargées vers la cellule en quelques minutes, minimisant les temps d'arrêt. Les algorithmes d'apprentissage automatique portent la précision de placement à 99,7%, surpassant les opérateurs expérimentés. Les services d'optimisation en nuage ouvrent des analyses de niveau entreprise aux usines du marché intermédiaire sans dépenses informatiques sur site. Les dispositifs en périphérie de réseau synchronisent plusieurs usines via la 5G, créant des boucles d'apprentissage en flotte qui affinent continuellement les algorithmes et amplifient l'effet de réseau sur l'ensemble du marché des solutions d'emballage tertiaire et de palettisation.

Objectifs d'Entreposage à Neutralité Carbone

Les programmes de durabilité élèvent l'efficacité énergétique et matérielle au rang de critères d'achat équivalents en importance au débit. Les palettiseurs à servomoteurs consomment désormais 40% moins d'énergie que leurs prédécesseurs pneumatiques, s'alignant sur les objectifs de la norme ISO 14001. L'empilement optimisé par intelligence artificielle augmente l'utilisation du volume des remorques de 15%, réduisant les émissions de transport.[3]Agence Européenne pour l'Environnement, "Prévention des Déchets Industriels : Bonnes Pratiques en Europe," eea.europa.eu Les cellules automatisées réduisent également les déchets de calage grâce à un placement précis, soutenant les engagements en faveur de l'économie circulaire. Les premiers adoptants combinent l'énergie solaire sur site avec le stockage par batteries pour faire fonctionner les lignes de palettisation à zéro émission nette de carbone, établissant des références que les concurrents doivent atteindre à mesure que les déclarations environnementales deviennent courantes.

Investissement Initial Élevé pour l'Intégration sur Sites Existants

La modernisation des halls existants coûte 60 à 80% de plus que les constructions sur site vierge, car les sols, les réseaux et les hauteurs libres s'alignent rarement avec les enveloppes des robots modernes. Les fabricants de taille intermédiaire font ainsi face à des horizons de retour sur investissement proches de cinq ans, ce qui freine les prises de commandes. Les cellules modulaires qui passent par des portes de quai standard et se fixent aux convoyeurs existants gagnent en popularité, mais l'intensité capitalistique globale reste élevée jusqu'à ce que les cycles d'amortissement libèrent des fonds pour des rénovations globales. Les formules de financement et les modèles d'équipement en tant que service visent à lisser les courbes de dépenses, mais l'adoption parmi les opérateurs prudents reste mesurée.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement initial élevé pour l'intégration sur sites existants | -0.9% | Mondial - Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Adaptabilité limitée aux formats d'emballage hyper-variables | -0.7% | Mondial - prononcé dans le commerce électronique | Moyen terme (2 à 4 ans) |

| Préoccupations de cybersécurité dans les réseaux de technologie opérationnelle | -0.5% | Mondial - accent sur les infrastructures critiques | Moyen terme (2 à 4 ans) |

| Déficit d'opérateurs qualifiés pour les cellules de cobots avancées | -0.4% | Économies développées, s'étendant aux marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de Cybersécurité dans les Réseaux de Technologie Opérationnelle

Le volume des attaques sur la technologie opérationnelle a augmenté de 150% en 2024, et les contrôleurs de palettisation connectés aux nuages d'entreprise sont devenus des points d'entrée tentants. Les alternatives à isolation physique sacrifient les analyses mêmes qui justifient les systèmes de nouvelle génération, mettant en évidence un compromis entre sécurité et efficacité. Les contrôles de conformité et la segmentation ajoutent 10 à 15% aux budgets de projet. Les fournisseurs intègrent des puces de sécurité et des protocoles chiffrés, mais de nombreuses usines manquent encore de personnel de surveillance en continu, laissant un risque résiduel qui freine les achats jusqu'à ce que des cadres clairs et des services gérés arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Machine : La Flexibilité Supplante le Débit des Systèmes Traditionnels

Les palettiseurs conventionnels détenaient la plus grande part du marché des solutions d'emballage tertiaire et de palettisation à 39,41% en 2024. Malgré cette avance, les cobots et les robots mobiles s'accélèrent à un CAGR de 15,3% à mesure que les usines pivotent vers l'agilité multi-références. Les palettiseurs robotisés servent les lignes à volume intermédiaire en combinant vitesse et programmabilité, tandis que les cellules hybrides fusionnent les cadences des bras industriels avec la facilité des cobots, notamment dans les usines de boissons à changements de série fréquents.

L'itération logicielle rapide favorise les dispositifs collaboratifs car les mises à jour de schémas ne nécessitent pas d'intégrateur externe. Les bases mobiles permettent à une seule unité de desservir plusieurs lignes selon des plannings décalés, minimisant le capital immobilisé. Les dépalettiseurs croissent en parallèle à mesure que la logistique inverse et le traitement des retours évoluent vers une automatisation de bout en bout. La taille du marché des solutions d'emballage tertiaire et de palettisation attribuable aux cobots s'accroît donc rapidement même si les prix unitaires sont inférieurs à ceux des portiques lourds.

Par Secteur d'Utilisation Finale : L'Exécution des Commandes Perturbe les Hiérarchies Traditionnelles

L'alimentation et les boissons ont dominé les revenus avec une part de 31,22% en 2024, portées par les opérations d'embouteillage et de mise en conserve à haut volume qui favorisent encore les systèmes conventionnels à grande vitesse. Les opérations de commerce électronique et de prestataires logistiques tiers tracent cependant un CAGR de 13,8% à mesure que les expéditions de caisses mixtes nécessitent des cellules adaptatives. Les usines pharmaceutiques ajoutent une demande régulière, développant la traçabilité numérique qui associe l'inspection par vision à la palettisation.

Les détaillants demandant une personnalisation en phase finale compriment les tailles de lots, forçant les fabricants de biens de consommation emballés à adopter des couches robotisées flexibles. En retour, la croissance des marques distributeurs augmente le nombre de références, exigeant des recettes de palettisation qui changent toutes les quelques heures. La part du marché des solutions d'emballage tertiaire et de palettisation du commerce électronique augmente donc même si les dépenses absolues restent inférieures à celles des lignes de production alimentaire.

Par Niveau d'Automatisation : La Collaboration Redéfinit l'Allocation de la Main-d'Œuvre

Les lignes entièrement automatiques détenaient 56,82% des revenus de 2024, mais les plateformes à assistance manuelle et collaboratives les surpassent à un CAGR de 12,1%. La taille du marché des solutions d'emballage tertiaire et de palettisation pour les cellules semi-automatiques croît à mesure que les usines sur sites existants optent pour des modernisations progressives plutôt que pour un investissement unique.

Les opérateurs apprécient les certifications de sécurité collaboratives qui suppriment les protections rigides et récupèrent de l'espace au sol. Les algorithmes de maintenance prédictive intégrés dans ces systèmes réduisent les temps d'arrêt non planifiés d'un quart et alertent le personnel via des tableaux de bord mobiles. L'évolution du marché du travail vers des rôles augmentés par la technologie ancre davantage l'adoption collaborative, en faisant le pont entre la manutention manuelle et l'exploitation en mode autonome.

Par Matériau d'Emballage Traité : Les Réutilisables Gagnent en Dynamisme

Les caisses en carton ondulé représentent encore 42,71% du volume traité, mais les bacs réutilisables et les contenants réutilisables se développent le plus rapidement à un CAGR de 11,5% à mesure que les programmes d'économie circulaire arrivent à maturité. Les préhenseurs assistés par vision placent les bacs réutilisables avec précision, évitant les dommages aux couvercles et préservant la durée de vie du parc. Les fardeaux rétractables bénéficient des modernisations des lignes de boissons, tandis que les sacs, fûts et seaux nécessitent des préhenseurs de niche avec correction automatique du centre de gravité.

Les fabricants qui passent à la distribution en bacs réutilisables font état d'économies de 20% sur les coûts d'emballage malgré une complexité d'automatisation plus élevée. Cette dynamique attire des dépenses supplémentaires vers le marché des solutions d'emballage tertiaire et de palettisation, car les sous-systèmes de vision et d'intelligence artificielle deviennent des prérequis pour la gestion de parcs réutilisables hétérogènes.

Analyse Géographique

L'Amérique du Nord a conservé 33,15% des revenus mondiaux en 2024 grâce à des coûts de main-d'œuvre élevés et à la poursuite du développement de l'infrastructure du commerce électronique. Le délai de retour sur investissement moyen pour les cellules de palettisation est d'environ 24 mois, ce qui soutient les cycles de modernisation même dans les usines matures. Le Canada privilégie les constructions en acier inoxydable hygiénique pour la transformation de la viande, tandis que le Mexique tire parti de la relocalisation de proximité pour automatiser les usines orientées vers l'exportation. Les intégrateurs capables de connecter de nouvelles cellules à des convoyeurs vieux de plusieurs décennies bénéficient de marges premium dans le paysage de modernisation des États-Unis.

L'Asie-Pacifique est le moteur de croissance avec un CAGR de 10,4% jusqu'en 2030, la Chine subventionnant l'adoption de robots et l'Inde accélérant ses exportations pharmaceutiques. Le profil démographique du Japon stimule une forte demande de robots collaboratifs, comme en témoigne une croissance de 30% des commandes domestiques chez FANUC en 2024. Les nations d'Asie du Sud-Est capitalisent sur la diversification des chaînes d'approvisionnement, intégrant dès le premier jour des systèmes de palettisation prêts pour les jumeaux numériques. Les programmes régionaux de standardisation des palettes réduisent les coûts de personnalisation, permettant aux fournisseurs de répartir les efforts d'ingénierie sur plusieurs marchés, élargissant ainsi la taille du marché des solutions d'emballage tertiaire et de palettisation dans la région.

L'Europe affiche une progression régulière ancrée dans la réglementation environnementale et les incitations à l'Industrie 4.0. L'Allemagne a alloué 2,3 milliards EUR (2,5 milliards USD) à la robotique industrielle en 2024, tandis que le Royaume-Uni a révisé les normes de sécurité alimentaire qui stimulent la demande de cellules résistantes au lavage. Les attentes françaises en matière d'emballage premium alimentent l'adoption de la palettisation flexible, et l'Italie tire parti de son expertise nationale en machinerie pour raccourcir les délais de livraison. Les technologies de servomoteurs économes en énergie s'alignent sur les règles de décarbonisation de l'Union Européenne, garantissant que la durabilité reste un facteur d'achat clé à l'échelle du continent.

Paysage Concurrentiel

La concentration du marché est modérée, les géants mondiaux de la robotique rivalisant avec des spécialistes agiles. ABB, FANUC et KUKA s'appuient sur leurs bases installées et leurs services multinationaux, mais peinent à suivre les cycles de personnalisation rapide exigés par les opérateurs du commerce électronique. Les pionniers collaboratifs tels que Universal Robots se développent rapidement en proposant des kits prêts à l'emploi et des logiciels intuitifs. Les challengers axés sur le logiciel comme OSARO superposent vision et intelligence artificielle sur des bras génériques, dissociant la valeur du matériel et exerçant une pression tarifaire sur les équipementiers traditionnels.

Les offres hybrides combinant des robots mobiles autonomes avec des préhenseurs de palettisation brouillent les frontières catégorielles. Les intégrateurs de systèmes se différencient par leur expertise sectorielle dans les modernisations de sites existants, le renforcement de la cybersécurité et l'orchestration des données entre îlots. Les dépôts de brevets se concentrent autour des peaux souples d'évitement de collision, de la planification de mouvement par apprentissage automatique et de l'orchestration par jumeau numérique, indiquant un pivot vers la différenciation définie par logiciel au sein du secteur des solutions d'emballage tertiaire et de palettisation.

Les partenariats entre fournisseurs se multiplient à mesure que les entreprises matérielles intègrent des intelligences artificielles tierces dans leurs contrôleurs, accélérant la mise sur le marché des capacités de gestion de caisses mixtes. Simultanément, les utilisateurs finaux exigent des architectures ouvertes pour éviter la dépendance à un fournisseur unique, stimulant la création de middleware agnostique en matière de robots. Ce déplacement du pouvoir de négociation permet aux acheteurs de taille intermédiaire de négocier des contrats basés sur la performance, redéfinissant davantage l'avantage concurrentiel.

Leaders du Secteur des Solutions d'Emballage Tertiaire et de Palettisation

ABB Ltd.

FANUC Corporation

KUKA AG

Yaskawa Electric Corporation

Honeywell Intelligrated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : ABB a finalisé l'acquisition d'ASTI Mobile Robotics pour 198 millions EUR (216 millions USD), élargissant ses capacités de robots mobiles autonomes pour des solutions de palettisation intégrées dans les applications de fabrication et de logistique.

- Septembre 2024 : Amazon a annoncé un investissement d'un milliard USD dans les technologies d'automatisation d'entrepôts, incluant des systèmes de palettisation avancés pour les centres d'exécution en Amérique du Nord et en Europe, visant une amélioration de la productivité de 40% d'ici 2026.

- Août 2024 : FANUC a lancé le nouveau robot collaboratif CRX-25iA spécialement conçu pour les applications de palettisation, avec une capacité de charge utile de 25 kg et un système de vision intégré pour la gestion de caisses mixtes dans les environnements de commerce électronique.

Périmètre du Rapport Mondial sur le Marché des Solutions d'Emballage Tertiaire et de Palettisation

Le rapport sur le marché des solutions d'emballage tertiaire et de palettisation est segmenté par type de machine (palettiseurs conventionnels, palettiseurs robotisés, cobots et robots mobiles, dépalettiseurs, cellules hybrides), secteur d'utilisation finale (alimentation et boissons, biens de consommation emballés, produits pharmaceutiques et soins de santé, industrie et produits chimiques, commerce électronique et prestataires logistiques tiers), niveau d'automatisation (systèmes entièrement automatiques, systèmes semi-automatiques, assistance manuelle/collaborative), matériau d'emballage traité (caisses en carton ondulé, fardeaux rétractables, sacs et sachets, fûts et seaux, bacs réutilisables et contenants réutilisables) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Palettiseurs Conventionnels |

| Palettiseurs Robotisés |

| Cobots et Robots Mobiles |

| Dépalettiseurs |

| Cellules Hybrides |

| Alimentation et Boissons |

| Biens de Consommation Emballés |

| Produits Pharmaceutiques et Soins de Santé |

| Industrie et Produits Chimiques |

| Commerce Électronique et Prestataires Logistiques Tiers |

| Systèmes Entièrement Automatiques |

| Systèmes Semi-Automatiques |

| Assistance Manuelle / Collaborative |

| Caisses en Carton Ondulé |

| Fardeaux Rétractables |

| Sacs et Sachets |

| Fûts et Seaux |

| Bacs Réutilisables et Contenants Réutilisables |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Machine | Palettiseurs Conventionnels | ||

| Palettiseurs Robotisés | |||

| Cobots et Robots Mobiles | |||

| Dépalettiseurs | |||

| Cellules Hybrides | |||

| Par Secteur d'Utilisation Finale | Alimentation et Boissons | ||

| Biens de Consommation Emballés | |||

| Produits Pharmaceutiques et Soins de Santé | |||

| Industrie et Produits Chimiques | |||

| Commerce Électronique et Prestataires Logistiques Tiers | |||

| Par Niveau d'Automatisation | Systèmes Entièrement Automatiques | ||

| Systèmes Semi-Automatiques | |||

| Assistance Manuelle / Collaborative | |||

| Par Matériau d'Emballage Traité | Caisses en Carton Ondulé | ||

| Fardeaux Rétractables | |||

| Sacs et Sachets | |||

| Fûts et Seaux | |||

| Bacs Réutilisables et Contenants Réutilisables | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des solutions d'emballage tertiaire et de palettisation en 2025 ?

La taille du marché des solutions d'emballage tertiaire et de palettisation est de 17,14 milliards USD en 2025.

Quel est le taux de croissance prévu pour les cobots de palettisation jusqu'en 2030 ?

Les cobots et les robots mobiles devraient se développer à un CAGR de 15,3% sur la période 2025-2030.

Quelle région connaît la croissance la plus rapide pour l'automatisation de la palettisation ?

L'Asie-Pacifique est en tête avec un CAGR de 10,4%, portée par l'expansion manufacturière et les incitations gouvernementales.

Quelle part les systèmes entièrement automatiques détiennent-ils aujourd'hui ?

Les palettiseurs entièrement automatiques représentent 56,82% des revenus de 2024.

Pourquoi les bacs réutilisables influencent-ils les investissements en palettisation ?

Les bacs réutilisables et les contenants réutilisables progressent à un CAGR de 11,5% car les mandats d'économie circulaire exigent des emballages réutilisables, poussant à l'adoption de palettiseurs à vision intégrée.

Quel est le principal obstacle aux modernisations de palettisation sur sites existants ?

L'investissement initial élevé, qui peut atteindre 60 à 80% de plus que les dépenses sur site vierge, allonge les délais de retour sur investissement pour les installations existantes.

Dernière mise à jour de la page le: