Taille et part du marché du transport fluvial intérieur de l'ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

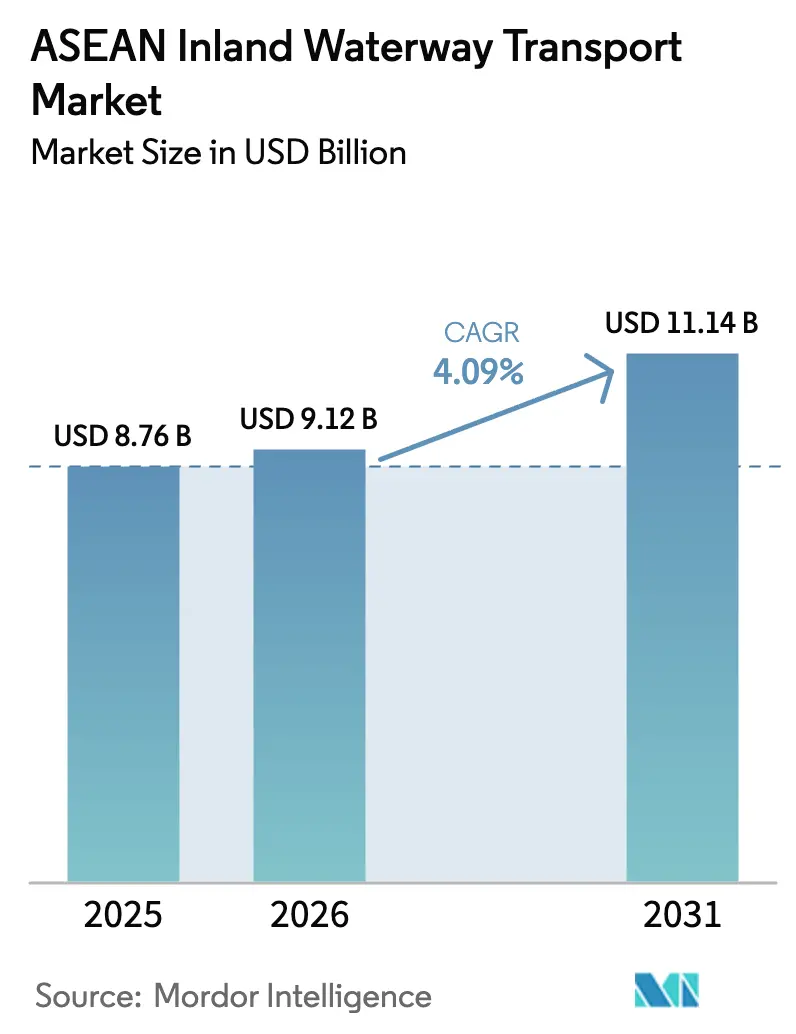

| Taille du marché de l'année de base (2025) | 8.76 Milliards de dollars |

| Taille du Marché (2026) | 9.12 Milliards de dollars |

| Taille du Marché (2031) | 11.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.09% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport fluvial intérieur de l'ASEAN par Mordor Intelligence

La taille du marché du transport fluvial intérieur de l'ASEAN en 2026 est estimée à 9,12 milliards USD, en hausse par rapport à la valeur de 2025 de 8,76 milliards USD, avec des projections pour 2031 montrant 11,14 milliards USD, croissant à un CAGR de 4,09 % sur la période 2026-2031.

Les gouvernements accélèrent les dépenses en capital pour de nouveaux canaux, des extensions portuaires et des programmes de dragage, tandis que les chargeurs exigent une visibilité numérique et des opérations à faible émission de carbone, modifiant la base de la compétitivité du simple coût vers l'intégration des services. De grands travaux publics au Cambodge, au Vietnam et en Thaïlande allongent les voies navigables, mais la volatilité du tirant d'eau en saison sèche et le développement rapide de lignes ferroviaires concurrentes réduisent les marges des opérateurs qui s'appuient encore sur d'anciennes flottes de barges diesel. La montée du fret lié au commerce électronique, la croissance des exportations agricoles et les corridors pilotes de carburants verts constituent des vents porteurs pour la demande, mais les procédures douanières fragmentées continuent d'imposer des retards de deux à trois jours sur les tronçons transfrontaliers, diluant l'avantage historique de coût du fret fluvial[1]Secrétariat de l'ASEAN, "Plan stratégique de transport de l'ASEAN," asean.org. L'intensité concurrentielle se déplace vers des intégrateurs logistiques à capitaux privés qui regroupent des actifs de barges, de transport routier et d'entrepôts pour remporter des contrats exigeant des délais de livraison le jour même ou le lendemain.

Principaux enseignements du rapport

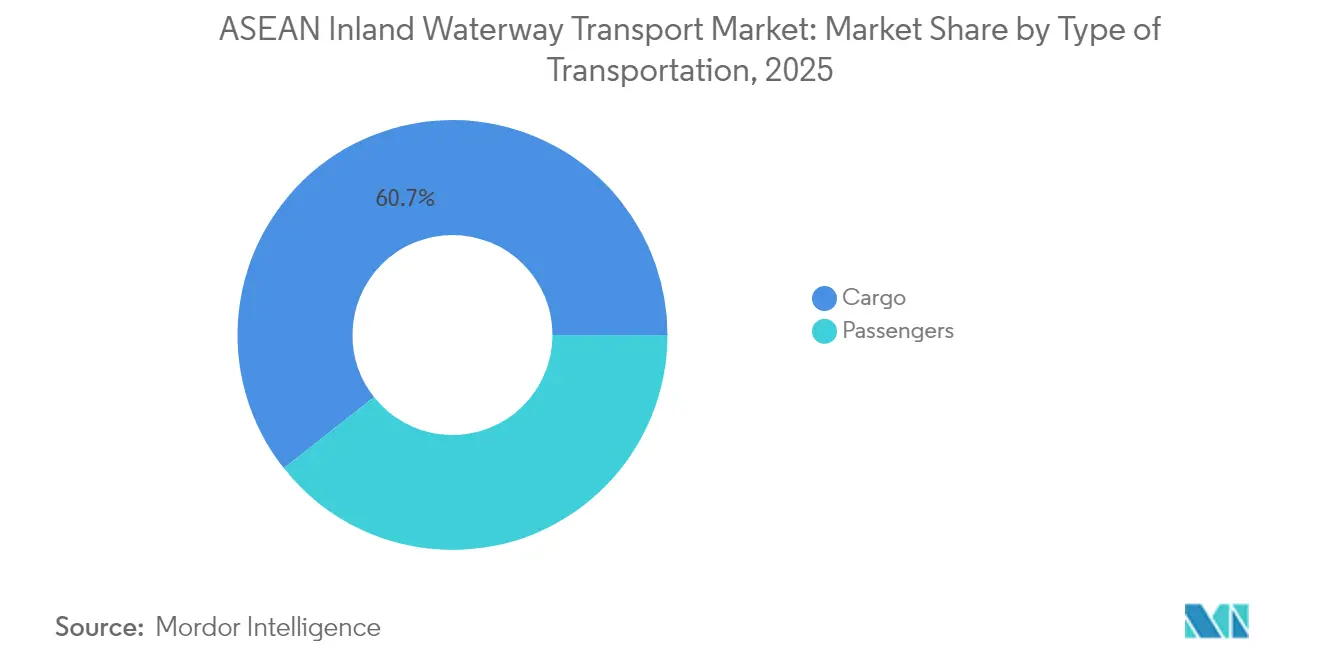

- Les mouvements de fret ont capturé 60,65 % de la part de marché du transport fluvial intérieur de l'ASEAN en 2025, tandis que les services de transport de passagers devraient progresser à un CAGR de 4,15 % jusqu'en 2031.

- Le Vietnam a représenté 22,51 % des revenus de 2025 et l'Indonésie devrait afficher la croissance la plus rapide au niveau national avec un CAGR de 4,26 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport fluvial intérieur de l'ASEAN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements publics dans les infrastructures de voies navigables | +0.9% | Vietnam, Cambodge, Thaïlande, Laos, Myanmar | Moyen terme (2-4 ans) |

| Avantage de coût de la logistique multimodale | +0.7% | Indonésie, Vietnam, Thaïlande | Long terme (≥ 4 ans) |

| Hausse des volumes de fret du commerce électronique de l'ASEAN | +0.8% | Indonésie, Vietnam, Philippines, Thaïlande | Court terme (≤ 2 ans) |

| Croissance des exportations agricoles en vrac via le Mékong et l'Ayeyarwady | +0.5% | Vietnam, Myanmar, Thaïlande | Moyen terme (2-4 ans) |

| Émergence du soutage au GNL et des corridors verts | +0.4% | Singapour, Malaisie, Indonésie | Long terme (≥ 4 ans) |

| Déploiement de systèmes numériques de gestion du trafic fluvial | +0.3% | Singapour, Malaisie, Indonésie, Vietnam | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissements publics dans les infrastructures de voies navigables

Les dépenses publiques allongent les corridors fluviaux et approfondissent les tirants d'eau dans toute l'Asie du Sud-Est. Le programme des corridors fluviaux du Sud du Vietnam dredge 12 itinéraires prioritaires à une profondeur de trois mètres, permettant aux barges de 1 000 tonnes de fonctionner toute l'année et réduisant la capacité inactive saisonnière. Le Cambodge et le Laos ont aligné leurs ports intérieurs sur le financement de l'Initiative Ceinture et Route, tandis que le projet de pont terrestre de la Thaïlande associe un nouveau corridor de fret Ranong–Chumphon à des améliorations des liaisons fluviales reliant les provinces de l'arrière-pays aux deux façades maritimes. Le canal Pinglu de 72,7 milliards CNY en Chine, dont l'achèvement est prévu pour 2026, reliera le fleuve Xijiang au golfe du Beibu, permettant aux navires de 5 000 tonnes d'atteindre directement les marchés de l'ASEAN et réduisant les coûts de fret pour les exportateurs chinois jusqu'à 25 %[2]Agence de presse Xinhua, "Mise à jour de la construction du canal Pinglu," news.cn. Ces projets qui se chevauchent ouvriront plus de 500 kilomètres de capacité navigable supplémentaire d'ici 2028, obligeant les opérateurs à diversifier le déploiement de leur flotte sur plusieurs corridors pour se prémunir contre les changements de trafic. La coordination restant volontaire au sein de la Commission du Mékong, les avantages profitent principalement aux pays capables de financer eux-mêmes les améliorations ou d'obtenir des financements bilatéraux.

Avantage de coût de la logistique multimodale

Le fret fluvial conserve encore un avantage de coût par tonne de 30 à 40 % sur le transport routier pour les expéditions en vrac dépassant 500 kilomètres, mais les pénalités de délai de transit limitent la gamme de fret adressable. Une étude de la Banque asiatique de développement montre qu'une amélioration de 1 % de la numérisation douanière et des réductions du temps d'immobilisation en port peut stimuler le commerce bilatéral de 1,5 %, soulignant la valeur de l'efficacité des processus par rapport aux investissements en infrastructures supplémentaires[3]Banque asiatique de développement, "Facilitation du commerce à l'ère numérique de l'ASEAN," adb.org. Des intégrateurs tels que Gemadept combinent des actifs de barges, de rail et de dépôts en services en circuit fermé qui captent le fret du commerce électronique tolérant seulement un glissement minimal des horaires. L'étendue archipelagique de l'Indonésie amplifie l'opportunité : le réseau de ferries soutenu par l'État d'ASDP constitue l'épine dorsale du commerce inter-îles, mais des entreprises privées ajoutent des liaisons fluviales à Kalimantan qui réduisent d'un à deux jours les boucles côtières, libérant de la capacité d'exportation pour l'huile de palme et le charbon. La ligne ferroviaire Chine–Laos, avec son trajet de 10 heures Kunming–Vientiane, a déjà détourné les marchandises électroniques et périssables du Mékong, prouvant que les chargements urgents paieront une prime pour contourner les tronçons fluviaux lents. Les opérateurs incapables de combiner des tronçons de barge avec un transport fiable du dernier kilomètre risquent d'être confinés au transport de marchandises à faible marge.

Hausse des volumes de fret du commerce électronique de l'ASEAN

La valeur brute des marchandises est passée de 139 milliards USD en 2023 à 186 milliards USD en 2025, exerçant une pression soutenue sur les réseaux du dernier kilomètre. Les plateformes réservent désormais des transports fluviaux palettisés dans le delta du Mékong au Vietnam pour contourner les embouteillages routiers qui ajoutent jusqu'à six heures aux livraisons par camion, tandis que les ferries de passagers en Indonésie font également office de transporteurs de colis dans le cadre d'un modèle d'obligation de service public. Le groupe 2GO des Philippines teste des conteneurs réfrigérés sur des ferries fluviaux pour remplacer le fret aérien domestique coûteux pour les fruits de mer et les produits pharmaceutiques. Les goulots d'étranglement douaniers restent le maillon le plus faible : le Système de transit douanier de l'ASEAN est opérationnel mais pas pleinement appliqué, laissant les flux de colis soumis à des retards frontaliers de deux à trois jours qui érodent l'avantage de rapidité que recherchent les chargeurs du commerce électronique.

Croissance des exportations agricoles en vrac via le Mékong et l'Ayeyarwady

Le Mékong et l'Ayeyarwady transportent jusqu'à 30 millions de tonnes de riz, de maïs et de fruits chaque année, mais les graves sécheresses de 2024 ont poussé l'intrusion saline à 90 kilomètres à l'intérieur des terres et ont interrompu le trafic de barges pendant la période critique de la récolte de printemps. Les exportateurs ont payé jusqu'à 50 % de plus pour le transport routier, réduisant les marges et réorientant temporairement le manioc thaïlandais vers les ports côtiers. L'Ayeyarwady du Myanmar reste vulnérable à l'instabilité politique, obligeant les transporteurs à négocier des droits de passage ad hoc qui augmentent les coûts de fret jusqu'à 20 %. Pour réduire l'exposition, la Thaïlande pilote des prévisions du niveau d'eau par satellite qui permettent aux barges de se repositionner avant les périodes de faible tirant d'eau, une approche à l'étude pour être reproduite au Vietnam. Des investissements soutenus dans des outils de prévision hydrologique pourraient atténuer les chocs saisonniers de capacité et stabiliser les flux d'exportation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de faible tirant d'eau en saison sèche | -0.6% | Vietnam, Thaïlande, Myanmar | Court terme (≤ 2 ans) |

| Concurrence modale des nouveaux corridors routiers et ferroviaires | -0.5% | Laos, Thaïlande, Vietnam, Cambodge | Moyen terme (2-4 ans) |

| Réglementations transfrontalières fragmentées | -0.3% | Tous les États membres de l'ASEAN | Long terme (≥ 4 ans) |

| Variabilité des conditions météorologiques extrêmes liée au climat | -0.4% | Vietnam, Thaïlande, Myanmar, Philippines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes de faible tirant d'eau en saison sèche

Les baisses saisonnières du niveau d'eau immobilisent jusqu'à 30 % de la flotte régionale de barges pendant plusieurs mois chaque année. La sécheresse du Mékong de 2024 a enregistré les débits les plus bas depuis un siècle et a interrompu la navigation sur les tronçons vitaux Phnom Penh–Hô Chi Minh-Ville pendant près de huit semaines. Les profondeurs de la Chao Phraya en Thaïlande sont tombées en dessous de deux mètres, obligeant les navires à naviguer à demi-chargés et doublant les coûts par tonne. La longueur navigable de l'Ayeyarwady au Myanmar se réduit d'un tiers en pleine saison sèche, isolant les marchandises de l'arrière-pays. Le programme de dragage du Vietnam sécurisera des tirants d'eau de trois mètres sur 12 itinéraires, mais les taux élevés d'envasement exigent un entretien continu. Les opérateurs testent des coques modulaires qui naviguent plus haut dans les eaux basses, mais les coûts unitaires sont de 20 à 25 % supérieurs aux conceptions conventionnelles, limitant l'adoption aux flottes de plus grande taille.

Concurrence modale des nouveaux corridors routiers et ferroviaires

Le rail rapide et les autoroutes améliorées absorbent le fret sensible au temps. La ligne Kunming–Vientiane achemine les marchandises en moins de dix heures, un trajet qui prenait autrefois plusieurs jours par voie fluviale, tandis que la liaison à grande vitesse du Corridor économique oriental de la Thaïlande réduira le transit Bangkok–Rayong à 90 minutes. L'autoroute Nord–Sud du Vietnam, dont la mise en service complète est prévue en 2025, permettra des trajets en camion Hanoï–Hô Chi Minh-Ville en 18 heures. Une enquête de la Banque asiatique de développement révèle que les chargeurs sont prêts à payer jusqu'à 20 % de prime pour des services qui réduisent le délai de transit de deux jours, un critère que les voies terrestres modernes satisfont déjà. Pour rester pertinents, les opérateurs de barges doivent intégrer des tronçons routiers et ferroviaires dans des contrats unifiés ou céder le fret à valeur ajoutée aux spécialistes du transport intermodal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transport : la domination du fret masque un renouveau du transport de passagers

Le fret a représenté 60,65 % de la part de marché du transport fluvial intérieur de l'ASEAN en 2025, porté par les expéditions en vrac de riz, de charbon, de produits pétroliers et de matériaux de construction transportés en lots de 500 à 2 000 tonnes. Le vrac liquide bénéficie de flottes de barges-citernes dédiées qui contournent les limites de poids routières et offrent des économies de 25 à 30 % sur les trajets de plus de 300 kilomètres. Le vrac sec reste le plus grand sous-segment, soutenu par le pipeline d'exportation de riz de 25 millions de tonnes du Vietnam et le commerce de manioc de la Thaïlande. Les volumes fluviaux conteneurisés se développent parallèlement aux centres de traitement du commerce électronique qui s'installent près des dépôts intérieurs, permettant des transports palettisés qui contournent les autoroutes urbaines encombrées.

Les services de transport de passagers, bien que plus modestes à 39,35 % en 2025, devraient dépasser le fret avec un CAGR de 4,15 % jusqu'en 2031, les nations archipelagiques étendant leurs réseaux de ferries subventionnés. Le réseau de 226 lignes d'ASDP transporte jusqu'à 30 millions de voyageurs par an et transporte désormais des colis dans le cadre d'un modèle à double usage qui améliore l'utilisation des navires. Le groupe 2GO des Philippines rénove des ferries avec alimentation à quai et Wi-Fi pour attirer les passagers de la classe moyenne qui migrent depuis les vols court-courriers à mesure que les coûts de carburant augmentent. Les express de Sarawak en Malaisie sur le fleuve Rajang de 563 kilomètres restent essentiels pour les populations dépourvues de liaisons routières et transportent également des colis de commerce électronique et des fournitures médicales. L'harmonisation réglementaire dans le cadre du Marché unique de transport maritime de l'ASEAN reste incomplète, laissant les transporteurs gérer des licences spécifiques à chaque pays qui prolongent le lancement des lignes de plusieurs mois.

Analyse géographique

Le Vietnam a capturé 22,51 % des revenus de 2025, le réseau de 41 000 kilomètres du delta du Mékong ayant acheminé la moitié des exportations nationales de riz et de fruits vers les terminaux de Hô Chi Minh-Ville. Le dragage des corridors fluviaux du Sud sécurisera des profondeurs de trois mètres et permettra aux barges de 1 000 tonnes de fonctionner toute l'année, réduisant le temps d'inactivité saisonnier et protégeant la position de leader du Vietnam. Les graves sécheresses de 2024 ont cependant mis en évidence la vulnérabilité, lorsque des tronçons ont été fermés pendant des semaines et que les exportateurs se sont tournés vers les camions à des coûts bien plus élevés.

L'Indonésie devrait afficher le CAGR le plus rapide de 4,26 % jusqu'en 2031, grâce aux services de ferries subventionnés d'ASDP reliant 17 000 îles. Le gouvernement associe le soutien tarifaire à des subventions de connectivité rurale qui financent les tronçons non rentables, maintenant l'autoroute maritime accessible pour le fret et les passagers. PT Pelindo développe les liaisons avec l'arrière-pays à Kalimantan et à Sumatra, réduisant d'un à deux jours les délais de transit pour les exportations d'huile de palme et de charbon.

La Thaïlande détient environ un cinquième de la valeur du marché, ancrée par les opérations sur la Chao Phraya et un pont terrestre de 28 milliards USD qui reliera les ports de Ranong et de Chumphon. Le projet est associé à des améliorations des liaisons fluviales qui donnent aux barges un accès plus rapide aux deux façades maritimes, augmentant potentiellement les flux de fret à travers la ceinture industrielle de Bangkok. La part de la Malaisie se concentre à Sarawak et Sabah, où les rivières restent l'épine dorsale de la logistique du bois et de l'huile de palme, tandis que Singapour fonctionne comme le nœud de transbordement régional grâce à son port méga de Tuas et à son hub de soutage au GNL. Les Philippines peinent à pénétrer l'intérieur des terres au-delà des fleuves Pasig et Cagayan, mais draguent des itinéraires secondaires et ajoutent des terminaux rouliers dans la limite des financements disponibles. Le reste de l'ASEAN — Laos, Cambodge, Myanmar et Brunéi — représente moins de 10 % de la valeur, mais pourrait augmenter une fois que les nouveaux canaux d'accès à la mer du Cambodge et les liaisons de desserte du Laos seront opérationnels.

Paysage concurrentiel

Le marché du transport fluvial intérieur de l'ASEAN présente une fragmentation modérée. Les leaders publics tels que Vietnam National Shipping Lines, ASDP Indonesia Ferry et Indonesia Port Corporation s'appuient sur des licences de lignes exclusives et des subventions publiques pour sécuriser les contrats de fret en vrac et de transport de passagers. Les intégrateurs privés, notamment Gemadept, Rhenus Logistics et SCG Logistics, se différencient par le regroupement multimodal et les plateformes numériques qui fournissent un suivi en temps réel et une facturation unique. Le mandat AIS de Singapour a mis en évidence un segment de barges non enregistrées estimé à 20 % de la capacité, renforçant la conformité et orientant le fret vers des opérateurs transparents.

Les opportunités de croissance se concentrent dans les retrofits de carburants verts et les services de corridors sous douane. Singapour devrait approuver le soutage flottant au GNL début 2026, créant une voie pour les liaisons fluviales vers la mer conformes. Les opérateurs finançant des conversions bi-carburant à 1,5–2,0 millions USD par navire peuvent obtenir des primes de la part des chargeurs engagés dans des réductions d'émissions de portée 3. Le Système de transit douanier de l'ASEAN, une fois pleinement mis en œuvre, récompensera les intégrateurs qui établissent des dépôts sous douane et automatisent la documentation, réduisant les délais frontaliers de plusieurs jours à quelques heures. Les propriétaires de plus petite taille font face à une pression de consolidation à moins d'intégrer des pools de partage d'équipements ou des partenariats technologiques.

Leaders du secteur du transport fluvial intérieur de l'ASEAN

Vietnam National Shipping Lines (VIMC)

Gemadept Corporation

Vinafco Logistics

Siam Shipping

Vinafreight

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Gemadept Corporation s'est engagée à investir 150 millions USD pour ajouter deux postes à quai de 8 000 EVP au terminal Gemalink et construire un embranchement ferroviaire direct vers les dépôts du Mékong, visant des transferts barge-rail sans rupture de charge.

- Septembre 2024 : ASDP Indonesia Ferry a commandé six ferries bi-carburant au GNL d'une valeur de 85 millions USD pour les lignes à fort trafic Java–Sumatra, positionnant sa flotte pour les futures exigences d'émissions de l'Organisation maritime internationale.

- Juillet 2024 : Rhenus Logistics a ouvert un hub multimodal de 35 millions USD dans la province de Binh Duong au Vietnam avec un terminal dédié sur la rivière Dong Nai, ciblant les clients du commerce électronique qui exigent une visibilité des stocks 24 heures sur 24.

- Juin 2024 : 2GO Group a obtenu une ligne de crédit de 45 millions USD de la Banque asiatique de développement pour rénover huit ferries avec alimentation à quai et systèmes de traitement des eaux usées en prévision du renforcement des règles philippines sur la qualité de l'eau.

Périmètre du rapport sur le marché du transport fluvial intérieur de l'ASEAN

Le transport fluvial intérieur de marchandises désigne le transport de biens effectué entièrement sur des voies navigables intérieures à l'aide de navires de mer.

Le marché du transport fluvial intérieur de marchandises de l'ASEAN est segmenté par type de transport (transport de vrac liquide et transport de vrac sec), type de navire (type de navire, navires de charge, porte-conteneurs, pétroliers et autres types de navires) et géographie (Singapour, Thaïlande, Vietnam, Indonésie, Malaisie, Philippines et reste de l'ASEAN). Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour tous les segments susmentionnés.

| Passagers | |

| Fret | Vrac liquide |

| Vrac sec | |

| Autres |

| Singapour |

| Thaïlande |

| Vietnam |

| Indonésie |

| Malaisie |

| Philippines |

| Reste de l'ASEAN |

| Par type de transport | Passagers | |

| Fret | Vrac liquide | |

| Vrac sec | ||

| Autres | ||

| Par pays | Singapour | |

| Thaïlande | ||

| Vietnam | ||

| Indonésie | ||

| Malaisie | ||

| Philippines | ||

| Reste de l'ASEAN | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du transport fluvial intérieur de l'ASEAN ?

Le marché du transport fluvial intérieur de l'ASEAN s'élève à 9,12 milliards USD en 2026 et devrait croître pour atteindre 11,14 milliards USD d'ici 2031 à un CAGR de 4,09 %.

Quel pays contribue la plus grande part aux revenus fluviaux intérieurs régionaux ?

Le Vietnam contribue à hauteur de 22,51 % des revenus de 2025, soutenu par son réseau de voies navigables du delta du Mékong de 41 000 kilomètres.

Quel segment se développe le plus rapidement, le fret ou le transport de passagers ?

Les services de transport de passagers devraient croître à un CAGR de 4,15 % jusqu'en 2031, légèrement en avance sur la croissance du fret de 3,98 %.

Comment les règles de décarbonation affectent-elles les opérateurs ?

Singapour, la Malaisie et l'Indonésie introduisent le soutage au GNL, l'alimentation à quai et des pilotes à l'hydrogène qui nécessitent des retrofits coûteux des navires, mais permettent aux flottes conformes de remporter des contrats premium.

Quels sont les principaux défis opérationnels pour les opérateurs de barges ?

Les pénuries saisonnières de tirant d'eau, les réglementations transfrontalières fragmentées et la concurrence croissante des corridors routiers et ferroviaires améliorés pèsent sur la fiabilité des services et les marges.

Où se situent les opportunités de consolidation ?

Les flottes de taille moyenne qui investissent dans des retrofits bi-carburant, des dépôts sous douane et des plateformes de suivi numérique peuvent fusionner ou s'associer avec des intégrateurs logistiques pour capter la croissance du commerce électronique et les primes d'expédition liées au climat.

Dernière mise à jour de la page le: