Taille et parts du marché des opérations de terminaux à conteneurs en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

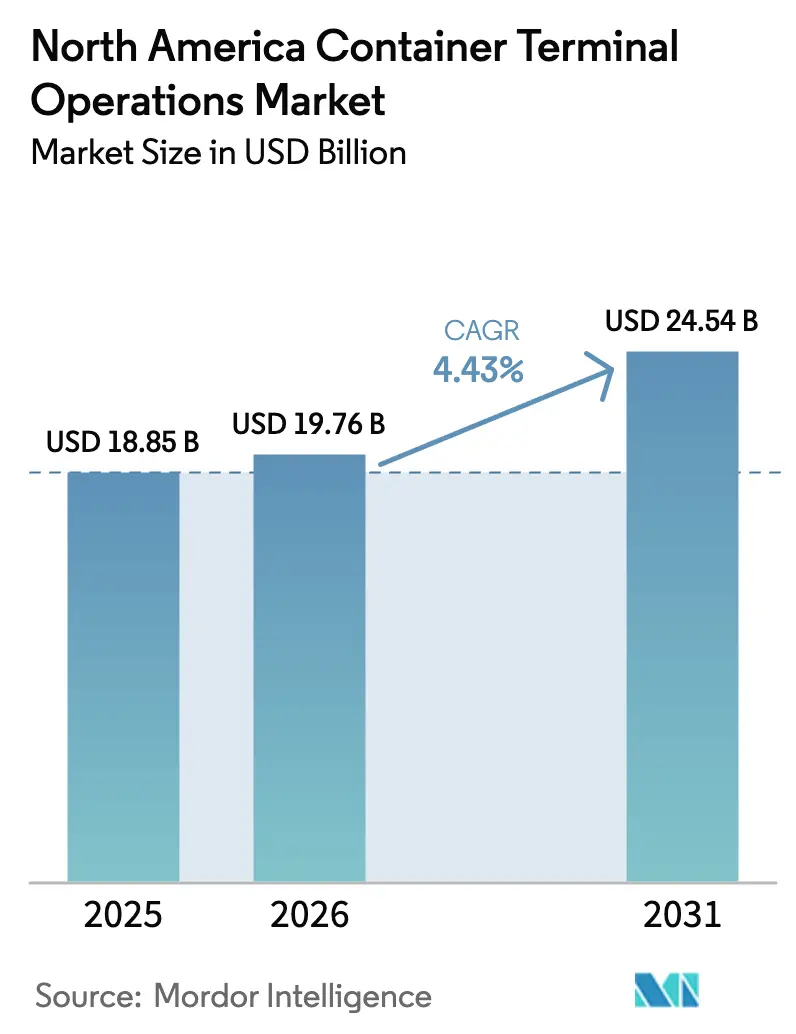

| Taille du marché de l'année de base (2025) | 18.85 Milliards de dollars |

| Taille du Marché (2026) | 19.76 Milliards de dollars |

| Taille du Marché (2031) | 24.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des opérations de terminaux à conteneurs en Amérique du Nord par Mordor Intelligence

La taille du marché des opérations de terminaux à conteneurs en Amérique du Nord devrait passer de 18,85 milliards USD en 2025 et 19,76 milliards USD en 2026 à 24,54 milliards USD d'ici 2031, enregistrant un TCAC de 4,43 % entre 2026 et 2031. Les mutations structurelles de la géographie commerciale liées aux dispositions de l'ACEUM détournent les investissements manufacturiers vers le Mexique et le sud des États-Unis, réorientant les flux de conteneurs qui favorisaient autrefois les portes d'entrée de la côte Ouest. Le déploiement rapide d'infrastructures de GNL et d'alimentation à quai attire des navires de très grande capacité qui exigent un soutage fiable en carburant vert, tandis que les plateformes numériques de communauté portuaire réduisent les cycles de rotation des navires et de passage aux portes de 15 à 20 % grâce à l'échange de données en temps réel. Les fonds de capital-investissement ont injecté plus de 2 milliards USD dans la modernisation de terminaux existants au cours de la période 2024-2025, accélérant les ajouts de capacité sans acquisition de nouveaux terrains. Les primes d'assurance contre les risques climatiques et les dépenses de cybersécurité exercent toutefois une pression à la hausse sur les coûts d'exploitation, obligeant les terminaux à équilibrer les investissements en matière de résilience et les gains de productivité.

Principaux enseignements du rapport

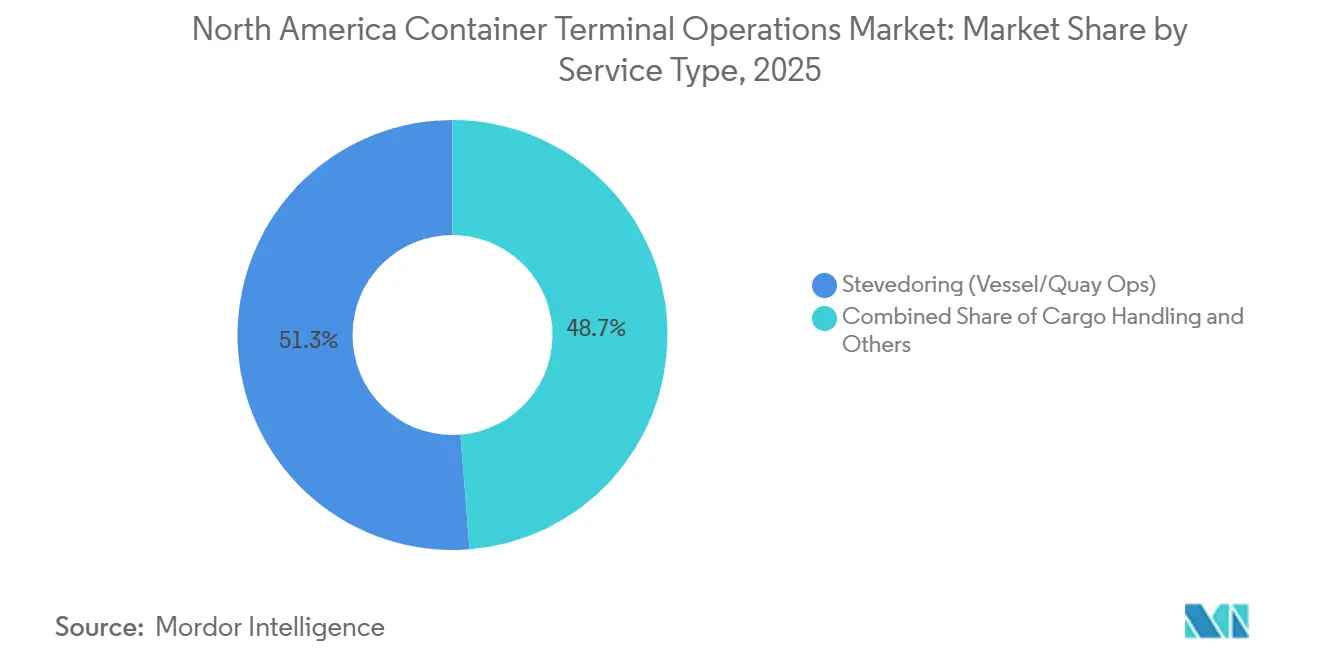

- Par service, la manutention portuaire a représenté 51,26 % de la part du marché des opérations de terminaux à conteneurs en Amérique du Nord en 2025 ; le transport devrait progresser à un TCAC de 5,14 % jusqu'en 2031.

- Par modèle de propriété, les partenariats public-privé détenaient une part de 45,10 % en 2025, tandis que les opérateurs privés/indépendants progressent à un TCAC de 5,25 % jusqu'en 2031.

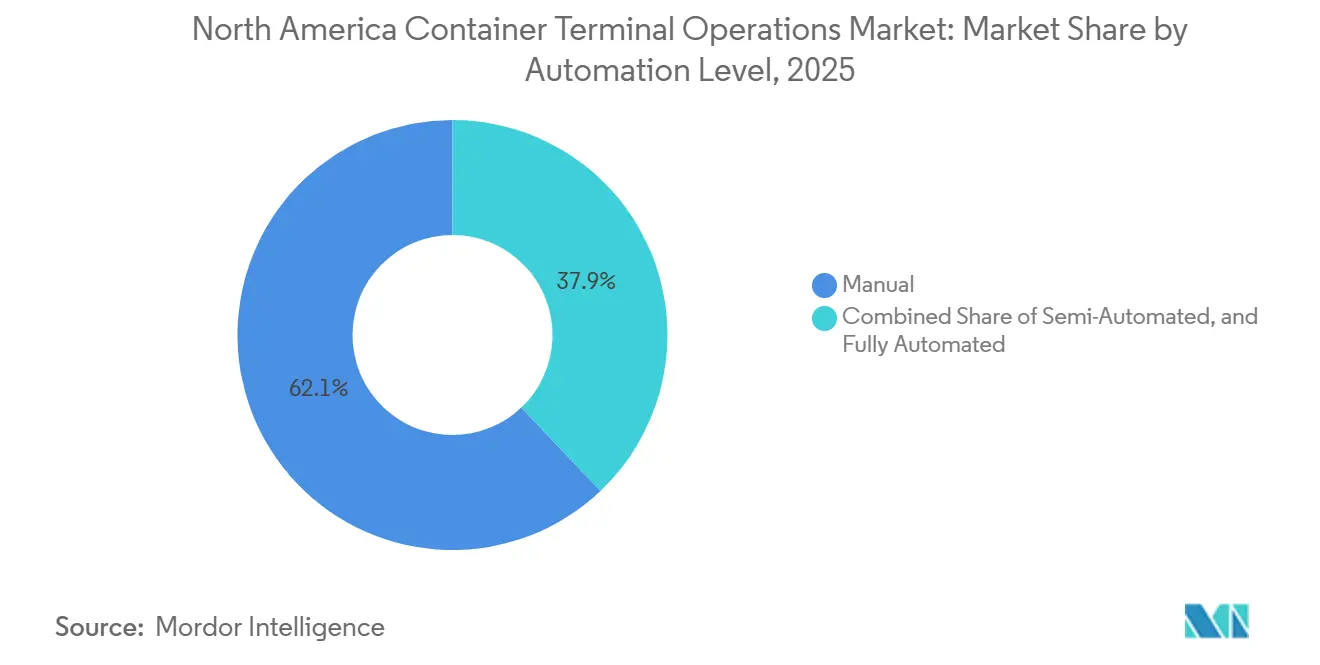

- Par niveau d'automatisation, les installations manuelles représentaient 62,09 % de la taille du marché des opérations de terminaux à conteneurs en Amérique du Nord en 2025, mais les terminaux entièrement automatisés croissent à un TCAC de 5,71 % sur la période de prévision.

- Par type de conteneur, les conteneurs généraux représentaient 75,11 % de la part de marché en 2025, et les conteneurs frigorifiques devraient progresser à un TCAC de 5,03 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 87,40 % de la part de marché en 2025 ; le Mexique est le pays à la croissance la plus rapide avec un TCAC de 5,19 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des opérations de terminaux à conteneurs en Amérique du Nord

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Développement du soutage en GNL et des pôles de carburant vert | +0.8% | Côte du Golfe des États-Unis, Atlantique canadien, terminaux sélectionnés du Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des flux de TEU intra-régionaux liée à l'ACEUM | +1.1% | Passages frontaliers États-Unis-Mexique, côte du Golfe des États-Unis, côtes mexicaines | Court terme (≤ 2 ans) |

| Systèmes numériques de communauté portuaire | +0.7% | Terminaux de premier rang aux États-Unis et au Canada | Moyen terme (2 à 4 ans) |

| Hausse de la demande de conteneurs frigorifiques pour la pharmacie et les produits frais | +0.6% | Côte Est des États-Unis, Atlantique canadien, Pacifique mexicain | Moyen terme (2 à 4 ans) |

| Essor démographique de la côte Est | +0.9% | Côte Est et côte du Golfe des États-Unis | Court terme (≤ 2 ans) |

| Afflux de capitaux de capital-investissement | +0.5% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement du soutage en GNL et des pôles de carburant vert

La préparation aux carburants verts redessine les réseaux de services, les compagnies maritimes privilégiant les escales dans les terminaux capables de fournir du GNL aujourd'hui et du méthanol ou de l'ammoniac demain. Le port de Long Beach a mis en service la première station de soutage en GNL à terre d'Amérique du Nord en 2024 et a immédiatement sécurisé des escales pluriannuelles de navires à double carburant exploités par CMA CGM et Hapag-Lloyd. Halifax et Vancouver reproduisent ce modèle sur les routes transatlantiques, en s'appuyant sur des incitations fédérales pour cofinancer des systèmes d'alimentation à quai qui améliorent les scores d'émissions des transporteurs et garantissent des volumes. Bien que le méthanol et l'ammoniac restent des carburants pilotes, les transporteurs négocient déjà des accords de débit sur cinq ans conditionnés à la disponibilité future de l'approvisionnement. Les terminaux capables de démontrer des opérations certifiées à faible émission de carbone captent ainsi à la fois des primes environnementales et une fidélisation du réseau, soutenant les plans d'expansion de capacité à long terme.

Hausse des flux de TEU intra-régionaux liée à l'ACEUM

Les dispositions de l'ACEUM ont stimulé le commerce conteneurisé entre les États-Unis, le Mexique et le Canada de 31 % depuis 2020, portant les volumes intra-régionaux à 22 % de l'ensemble des mouvements de TEU en Amérique du Nord. Les expéditeurs du secteur automobile et électronique consolident de plus en plus leurs exportations via les ports mexicains du Pacifique, Lazaro Cardenas ayant traité 1,8 million de TEU en 2024, soit une augmentation de 18 % d'une année sur l'autre. Les corridors ferroviaires sur quai reliant les fournisseurs de Monterrey aux centres de distribution du Texas fonctionnent désormais à quasi-pleine capacité, propulsant les terminaux dotés d'interfaces ferroviaires fluides vers des niveaux de tarification premium. Ce changement bénéficie au marché des opérations de terminaux à conteneurs en Amérique du Nord en ajoutant aux opérations de manutention portuaire de base des revenus issus du courtage en douane, du transbordement et de la livraison du dernier kilomètre, augmentant les marges par boîte de 20 à 30 %[1]U.S. Census Bureau, "U.S.–Mexico Trade Statistics 2024," census.gov

Systèmes numériques de communauté portuaire

Les systèmes de communauté portuaire basés sur le cloud synchronisent les logiciels d'exploitation des terminaux avec les flottes de camions et les plateformes douanières, réduisant les transactions aux portes d'environ 50 minutes à moins de 20 minutes dans les installations pionnières. Le Port Optimizer du port de Los Angeles a traité 1,2 million de mouvements de camions par mois en 2025, tout en réduisant le temps de séjour moyen de 22 minutes. Les outils de connaissement sur blockchain déployés au port de Newark et à Savannah éliminent 80 % de la paperasse, libérant une capacité de poste d'amarrage équivalente à 15-20 % d'une expansion physique. Ces gains créent des avantages concurrentiels durables : les transporteurs réorganisent leurs rotations de ports en faveur des rotations les plus rapides, et les entreprises de transport routier orientent le fret vers les portes qui garantissent des créneaux prévisibles, renforçant ainsi la croissance du débit des leaders numériques.

Explosion de la demande de conteneurs frigorifiques pour la pharmacie et les produits frais

La persistance des expéditions logistiques de vaccins et de produits biologiques a institutionnalisé des corridors frigorifiques maritimes qui étaient temporaires pendant la pandémie. Les seuls produits pharmaceutiques ont porté la pénétration des conteneurs frigorifiques dans les terminaux de la côte Est à 13 % du total des boîtes en 2025, contre 9 % en 2020. Les fournisseurs latino-américains de baies et d'avocats ajoutent 380 000 TEU de fret à température contrôlée chaque année, déclenchant des vagues d'investissements de 150 à 200 millions USD dans des prises de courant, comme le doublement de la capacité du port Everglades à 2 400 prises. Les frais de manutention des conteneurs frigorifiques étant supérieurs de 40 à 60 % aux tarifs des conteneurs secs, ce segment améliore sensiblement l'EBITDA des terminaux, bien que la hausse des tarifs du réseau électrique incite à des rénovations solaires et à des batteries pour maîtriser les coûts énergétiques.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries de châssis de camions et rareté des conducteurs | -0.7% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance contre les risques climatiques | -0.5% | Côte du Golfe et côte Est des États-Unis, Atlantique canadien | Moyen terme (2 à 4 ans) |

| Violations de cybersécurité et rançongiciels | -0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Frictions commerciales géopolitiques | -0.6% | Mondial, asymétrique selon les portes d'entrée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries chroniques de châssis de camions et rareté des conducteurs de transport de proximité

Les parcs de châssis fonctionnent à 92-96 % d'utilisation contre un optimum de 85 %, prolongeant le séjour des boîtes jusqu'à deux jours dans les plus grands terminaux. L'Association américaine du transport routier estime un déficit de 78 000 conducteurs dans le transport de proximité, avec un taux de rotation dépassant 90 % en raison des pénalités de temps d'attente qui réduisent les revenus. Les inefficacités des parcs mutualisés aggravent le problème, les équipements vides s'accumulant dans les ports à forte importation, privant les sites d'exportation. Les terminaux expérimentant des réservations de châssis et des portes ouvertes 24h/24 et 7j/7 constatent un soulagement marginal, mais les délais de livraison des constructeurs de 12 à 18 mois impliquent une pénurie sur plusieurs années. Les installations disposant de parcs de châssis captifs sécurisent donc des volumes au détriment de leurs concurrents[2]Association américaine du transport routier, "Mise à jour sur la pénurie de conducteurs," trucking.org.

Hausse des primes d'assurance contre les risques climatiques

L'ouragan Idalia a infligé 3,6 milliards USD de dommages portuaires en 2023, incitant les assureurs à augmenter les franchises et les primes de 25 à 40 % pour les terminaux du Golfe et de l'Atlantique. La couverture des pertes d'exploitation coûte désormais plus de 2 % de la valeur assurée par an dans les zones inondables de la FEMA, réduisant les budgets d'investissement disponibles pour l'automatisation. Les projets de résilience — digues, stations de pompage et sous-stations surélevées — ajoutent 8 à 12 % aux dépenses d'investissement sans augmenter le débit, obligeant les opérateurs à recalibrer les seuils de retour sur investissement par rapport aux régions à moindre risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : le transport étend la capture des marges

Les services de transport constituent le segment à la croissance la plus rapide du marché des opérations de terminaux à conteneurs en Amérique du Nord, progressant à un TCAC de 5,14 % à mesure que les opérateurs intègrent les fonctions ferroviaires, de transport de proximité et de transbordement pour sécuriser des revenus au-delà des grues de quai. La manutention portuaire a encore généré 51,26 % de la part du marché des opérations de terminaux à conteneurs en Amérique du Nord en 2025, reflétant son rôle fondamental, mais la logistique intégrée génère un EBITDA plus élevé par TEU. Les installations mexicaines captent une part disproportionnée, les usines délocalisées à proximité nécessitant des services de dernier kilomètre transfrontaliers à des tarifs premium.

La manutention traditionnelle des marchandises et les services auxiliaires font face à une compression des marges due à l'automatisation qui réduit les besoins en main-d'œuvre. Les terminaux regroupent donc des tâches à valeur ajoutée — courtage en douane, vérification des scellés électroniques et supervision des matières dangereuses — pour préserver leur pouvoir de fixation des prix. L'intégration logistique isole également les bénéfices des fluctuations des escales de navires en ancrant des flux de revenus intérieurs qui suivent la consommation domestique plutôt que les cycles du commerce mondial. À mesure que les détaillants du commerce électronique recherchent des partenaires de chaîne d'approvisionnement à guichet unique, les terminaux axés sur le transport gagnent en pouvoir de négociation pour sécuriser des contrats à long terme, renforçant la fidélisation du réseau et soutenant les investissements progressifs dans l'automatisation.

Par modèle de propriété : le capital privé accélère la modernisation

Les partenariats public-privé représentent 45,10 % de la taille du marché des opérations de terminaux à conteneurs en Amérique du Nord en 2025, mais les opérateurs privés/indépendants se développent le plus rapidement, enregistrant un TCAC de 5,25 %. La participation de Brookfield dans Ports America illustre cette thèse : des flux de trésorerie stables indexés sur l'IPC, une valeur immobilière intégrée et un potentiel opérationnel font des terminaux des actifs attractifs pour les fonds d'infrastructure. Les propriétaires privés actionnent des leviers de performance — tarification dynamique des portes, fenêtres d'exploitation étendues et contrats de travail basés sur des incitations — augmentant la productivité des grues de 15 à 25 % en deux ans.

Les terminaux publics maintiennent des actifs stratégiques mais font face à des plafonds budgétaires et à un contrôle politique qui retardent les décisions d'investissement. Les installations publiques répondent via des modèles hybrides qui concèdent les opérations tout en conservant le contrôle foncier, mais doivent encore égaler les références numériques et environnementales de leurs homologues privés pour préserver les escales des transporteurs.

Par niveau d'automatisation : les terminaux entièrement automatisés gagnent du terrain

Bien que les installations manuelles traitent encore 62,09 % de la part du marché des opérations de terminaux à conteneurs en Amérique du Nord en 2025, les sites entièrement automatisés se développent à un TCAC de 5,71 %. L'automatisation fait passer les mouvements par heure de grue d'environ 28 à plus de 40, permettant un débit 24h/24 et 7j/7 non contraint par les horaires de travail. Les terminaux de la côte Ouest exploitent des conventions collectives plus permissives pour faire avancer les véhicules à guidage automatique et les portiques sur rails, tandis que les accords de l'ILA restreignent l'automatisation complète sur la côte Est jusqu'en 2030, créant des écarts de performance régionaux.

Les modèles hybrides semi-automatisés restent viables pour les ports à volume intermédiaire qui n'ont pas la densité nécessaire pour justifier une automatisation de bout en bout, mais qui gagnent tout de même en efficacité en automatisant les piles et les portes. Le risque de cybersécurité, cependant, augmente avec l'intensité de l'automatisation, imposant des investissements parallèles dans le renforcement des réseaux de technologie opérationnelle.

Par type de conteneur : les conteneurs frigorifiques commandent des primes de revenus

Les conteneurs généraux dominent encore avec 75,11 % de la part du marché des opérations de terminaux à conteneurs en Amérique du Nord en 2025, mais le TCAC de 5,03 % des conteneurs frigorifiques reflète des gains structurels liés aux produits pharmaceutiques et aux importations de produits frais tout au long de l'année.

Les cargaisons de projet et les boîtes de marchandises dangereuses restent des niches mais sont stratégiques, permettant aux terminaux de diversifier leurs revenus et d'utiliser des postes d'amarrage sous-exploités. La manutention des marchandises dangereuses différencie également les opérateurs capables de se conformer aux exigences strictes du Code IMDG, attirant des clients à haute marge dans les secteurs des produits chimiques et des composants d'énergie renouvelable.

Analyse géographique

Les portes d'entrée des États-Unis représentaient 87,40 % du débit de 2025, mais les évolutions internes favorisent les côtes Est et du Golfe par rapport aux pôles du Pacifique. Les terminaux du Golfe, comme Houston, affichent des gains annuels de 10 à 12 % grâce à la hausse des marchandises de délocalisation mexicaine, bien que les goulots d'étranglement des châssis et l'assurance contre les risques climatiques tempèrent la rentabilité.

Les terminaux canadiens s'appuient sur des corridors de transport maritime vert vers l'Europe. Les installations de GNL et d'alimentation à quai d'Halifax ciblent les transporteurs recherchant des boucles transatlantiques à plus faible empreinte carbone, tandis que Vancouver maintient 3,7 millions de TEU malgré les conflits sociaux en mettant l'accent sur la portée ferroviaire intermodale vers les Prairies. La spéculation sur les routes arctiques reste à long terme, mais les premières infrastructures pour navires à coque renforcée pour les glaces renforcent la pertinence stratégique du Canada[3]Port de Vancouver, "Rapport de débit 2024," portvancouver.com.

Le Mexique est la sous-région à la croissance la plus rapide avec un TCAC de 5,19 %. L'expansion de Manzanillo à hauteur de 3 milliards USD pour atteindre 10 millions de TEU d'ici 2030 et le corridor ferroviaire de Tehuantepec pourraient repositionner le Mexique à la fois comme port d'origine et comme pôle de transbordement. Les défis liés à la sécurité et à la connectivité intérieure persistent, mais le soutien politique et les concessions privées attirent des opérateurs mondiaux qui cherchent à obtenir un avantage de premier entrant.

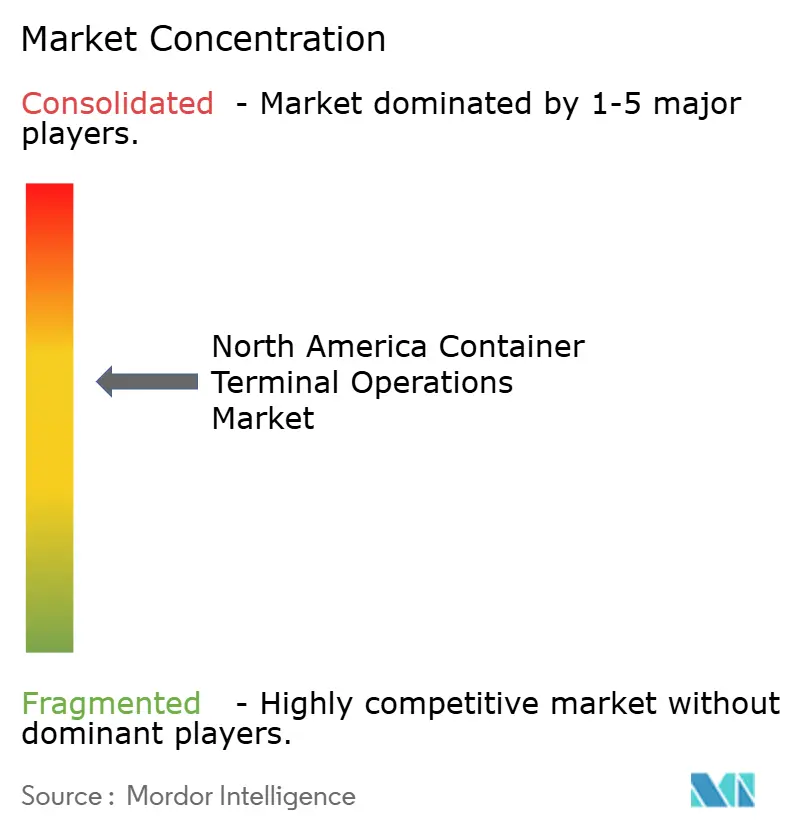

Paysage concurrentiel

Quatre grands opérateurs mondiaux — APM Terminals, DP World, PSA International et Hutchison Ports — contrôlent environ 60 % de la capacité portuaire de l'Amérique du Nord via des baux et des coentreprises. Cela signifie que quelques grands acteurs dominent le marché, bien que la concurrence existe toujours. Ces entreprises s'étendent au-delà du simple déplacement de conteneurs en investissant dans des services connexes. Par exemple, DP World a acquis la société logistique Syncreon, et APM développe davantage de connexions ferroviaires sur quai pour déplacer les marchandises plus rapidement et plus efficacement.

La technologie devient également un facteur clé dans la compétitivité des ports. Les fournisseurs de logiciels comme Navis et Tideworks, ainsi que les entreprises de cybersécurité, aident les ports à fonctionner efficacement et à protéger leurs systèmes. Disposer d'outils numériques performants et d'opérations sécurisées est désormais indispensable, et non facultatif[4]DP World, "Clôture de l'acquisition de Syncreon," dpworld.com

Les investisseurs en capital-investissement exercent une pression supplémentaire en réalisant des investissements massifs pour moderniser les ports et obtenir des rendements rapides. Le plan de Brookfield avec Ports America illustre cette approche ; ils modernisent 16 terminaux avec des grues électriques, des portes automatisées et une meilleure gestion des châssis pour atteindre des rendements de 12 à 15 %. Les ports régionaux plus petits restent compétitifs en se concentrant sur des domaines spécialisés tels que la gestion de la chaîne du froid pharmaceutique, la gestion des marchandises dangereuses et les services de cargaisons de projet.

Leaders du secteur des opérations de terminaux à conteneurs en Amérique du Nord

Ports America

SSA Marine

DP World

APM Terminals (Maersk)

Terminal Investment Limited (TIL) (Part of MSC Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : DP World a annoncé une forte croissance de son terminal de Saint John au Canada à la suite d'investissements de modernisation. La société a souligné que les améliorations apportées à la capacité des postes d'amarrage, à l'utilisation des cours et à la connectivité intermodale ont considérablement amélioré l'efficacité opérationnelle et attiré de nouveaux services maritimes.

- Février 2026 : APM Terminals a accepté d'exploiter temporairement le terminal de Balboa (Panama) lors d'une transition menée par le gouvernement après la résiliation de la concession de Hutchison Ports. Cette décision assure la continuité des opérations dans l'un des pôles de transbordement les plus stratégiques des Amériques.

- Mai 2025 : DP World a annoncé un plan d'investissement mondial de 2,5 milliards USD visant à développer les infrastructures logistiques et portuaires dans plusieurs régions. Cette initiative reflète une stratégie à long terme visant à intégrer les ports à la logistique intérieure et à renforcer les corridors commerciaux mondiaux.

- Avril 2025 : APM Terminals a acquis la Panama Canal Railway Company, un actif logistique essentiel reliant les ports atlantiques et pacifiques. Cette acquisition renforce les capacités intermodales et permet à la société de proposer des solutions de transport de conteneurs de bout en bout à travers l'isthme de Panama.

Périmètre du rapport sur le marché des opérations de terminaux à conteneurs en Amérique du Nord

| Manutention portuaire (opérations navire/quai) |

| Manutention des marchandises |

| Transport |

| Autres services |

| Public |

| Partenariat public-privé |

| Privé / Indépendant |

| Manuel |

| Semi-automatisé |

| Entièrement automatisé |

| Général |

| Frigorifique |

| Hors gabarit / Projet |

| Marchandises dangereuses |

| États-Unis |

| Canada |

| Mexique |

| Par service | Manutention portuaire (opérations navire/quai) |

| Manutention des marchandises | |

| Transport | |

| Autres services | |

| Par modèle de propriété | Public |

| Partenariat public-privé | |

| Privé / Indépendant | |

| Par niveau d'automatisation | Manuel |

| Semi-automatisé | |

| Entièrement automatisé | |

| Par type de conteneur | Général |

| Frigorifique | |

| Hors gabarit / Projet | |

| Marchandises dangereuses | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des opérations de terminaux à conteneurs en Amérique du Nord d'ici 2031 ?

Il devrait atteindre 24,54 milliards USD d'ici 2031, avec un TCAC de 4,43 % entre 2026 et 2031.

Quel pays connaît la croissance la plus rapide dans les opérations de terminaux à conteneurs en Amérique du Nord ?

Le Mexique devrait afficher un TCAC de 5,19 % jusqu'en 2031, soutenu par la délocalisation de proximité et les programmes d'expansion portuaire.

Quelle catégorie de services connaît la croissance la plus rapide pour les opérateurs de terminaux ?

Les services de transport, notamment le ferroviaire sur quai, le transport de proximité et le transbordement, progressent à un TCAC de 5,14 % à mesure que les terminaux captent les marges de la logistique intérieure.

Comment les réglementations environnementales influencent-elles les investissements dans les terminaux ?

Les transporteurs privilégient les ports dotés de soutage en GNL et d'alimentation à quai, ce qui entraîne des constructions d'infrastructures de carburant vert de plusieurs centaines de millions de dollars qui sécurisent des contrats de service à long terme.

Quels sont les principaux risques opérationnels auxquels font face les terminaux aujourd'hui ?

Les pénuries de châssis, les menaces de cybersécurité et la hausse des primes d'assurance contre les risques climatiques exercent collectivement une pression sur les coûts d'exploitation et la fiabilité du débit.

Quels facteurs stimulent la croissance rapide des terminaux au Mexique ?

La délocalisation de la production à proximité, l'expansion de la capacité à Manzanillo et l'amélioration des corridors ferroviaires positionnent le Mexique pour un TCAC de 3,98 %.

Dernière mise à jour de la page le: