Taille et part du marché des opérations de terminaux à conteneurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 78.39 Milliards de dollars |

| Taille du Marché (2031) | 95.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des opérations de terminaux à conteneurs par Mordor Intelligence

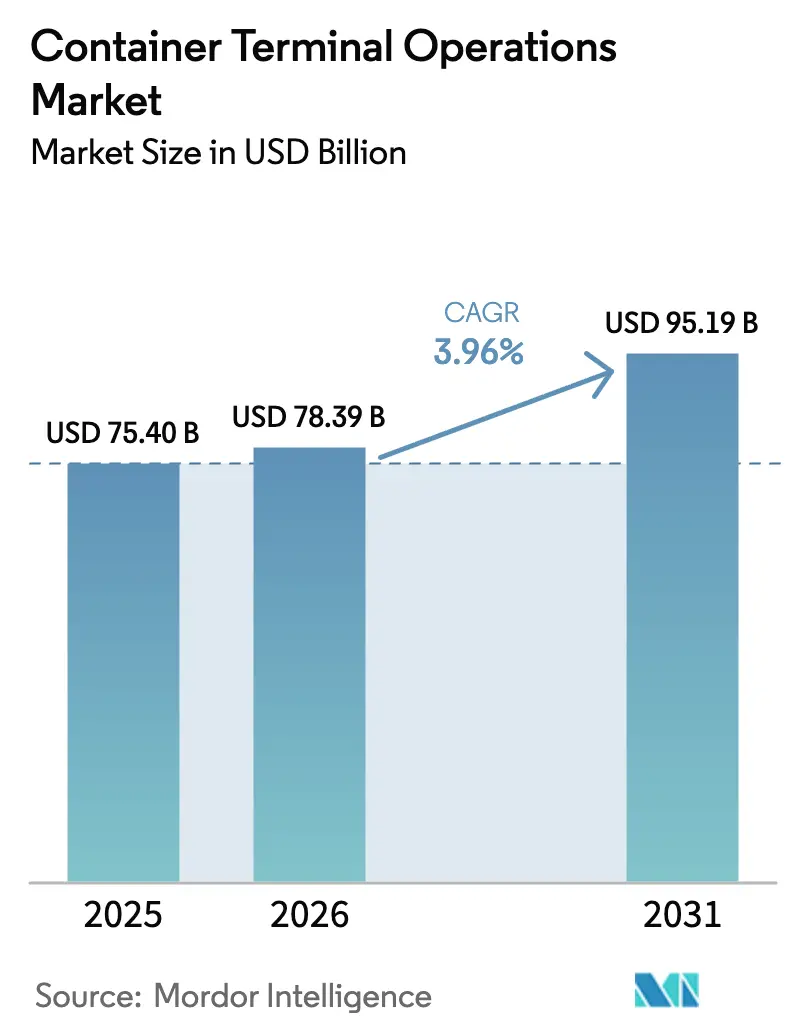

La taille du marché des opérations de terminaux à conteneurs était évaluée à 75,40 milliards USD en 2025 et devrait croître de 78,39 milliards USD en 2026 pour atteindre 95,19 milliards USD d'ici 2031, à un CAGR de 3,96 % pendant la période de prévision (2026-2031).

Une demande soutenue en infrastructures facilitant les échanges commerciaux, l'arrivée de navires porte-conteneurs de plus de 18 000 EVP et des investissements constants dans l'automatisation numérique soutiennent cette trajectoire. Les revenus de la manutention portuaire restent dominants, mais la croissance rapide se déplace vers le transport et la logistique à valeur ajoutée à mesure que les opérateurs s'étendent vers l'intérieur des terres. L'Asie-Pacifique conserve son leadership avec une part de 41 % en 2024, soutenue par 52 ports chinois entièrement automatisés et des investissements publics continus Business-Standard. La consolidation s'accélère à mesure que les opérateurs recherchent des avantages d'échelle, tandis que le financement lié aux critères ESG réduit les coûts en capital pour des équipements plus écologiques Maersk.

Principaux enseignements du rapport

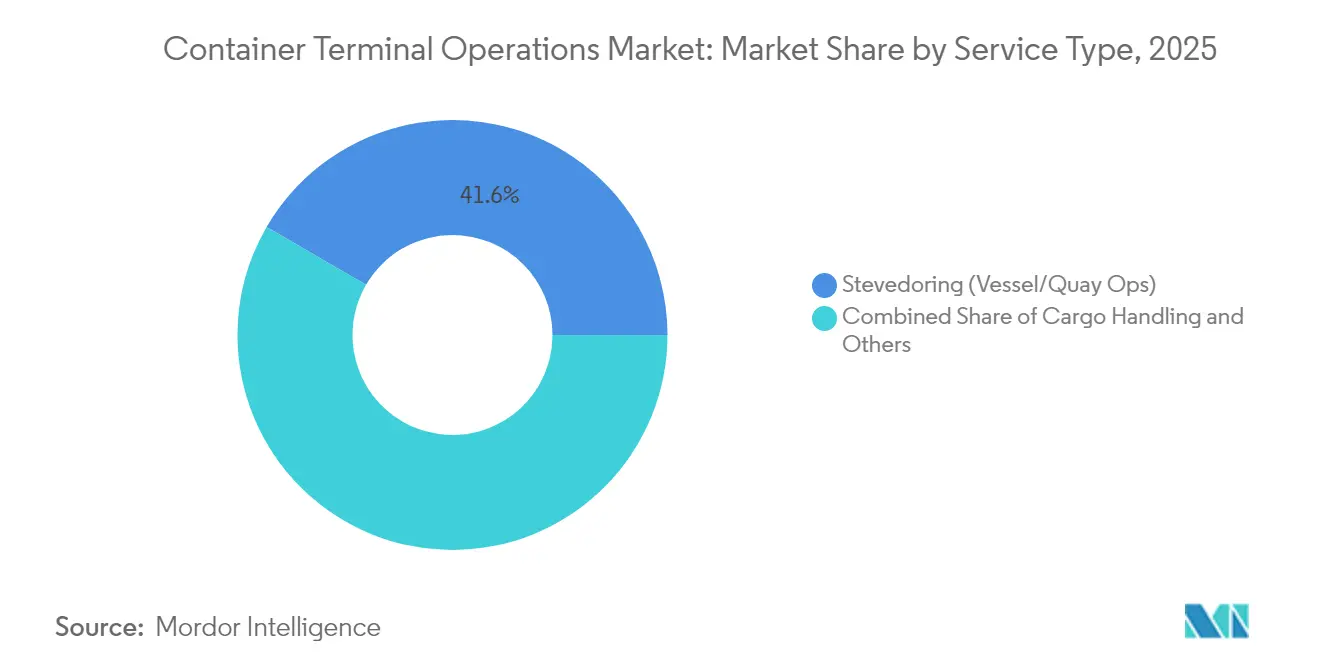

- Par service, la manutention portuaire a représenté 41,62 % de la part de marché des opérations de terminaux à conteneurs en 2025 ; les services de transport devraient enregistrer le CAGR le plus rapide de 3,98 % jusqu'en 2031.

- Par modèle de propriété, les installations publiques détenaient une part de 50,55 % en 2025, tandis que les partenariats public-privé progressent à un CAGR de 4,62 %.

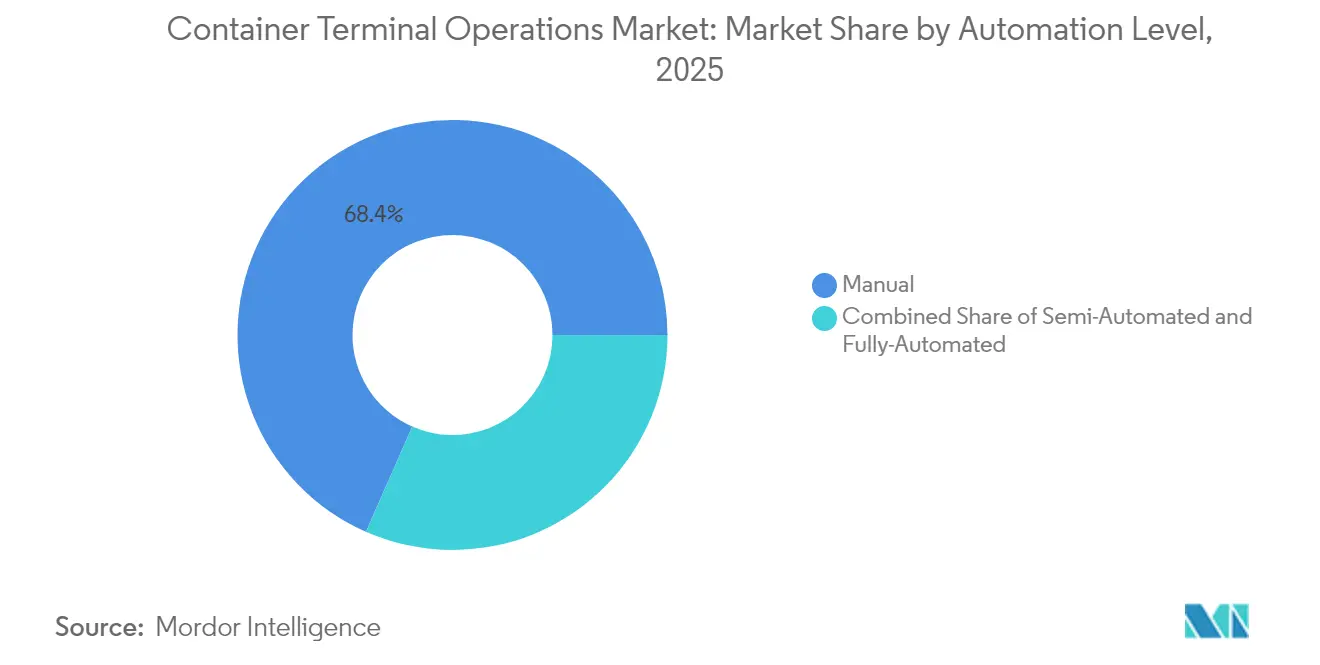

- Par niveau d'automatisation, les terminaux manuels représentaient encore 68,41 % de part en 2025, mais les sites entièrement automatisés se développent à un CAGR de 4,02 %.

- Par type de conteneur, les conteneurs standard commandaient une part de 60,44 % en 2025, tandis que le débit frigorifique devrait s'accélérer à un CAGR de 4,29 %.

- Sur le plan géographique, l'Asie-Pacifique a capturé 40,72 % de part en 2025 et est en bonne voie pour le CAGR le plus rapide de 4,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des opérations de terminaux à conteneurs

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des déploiements de méga-navires (≥ 18 000 EVP) | +0.8% | Mondial, avec concentration en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Exigences de visibilité numérisée de la chaîne d'approvisionnement de la part des BCO | +0.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Expansions de capacité portuaire menées par les gouvernements | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Relocalisation à proximité stimulant les volumes de cabotage intra-régional | +0.5% | Amérique du Nord, Europe, avec impact émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Financement lié aux critères ESG réduisant le coût des mises à niveau de terminaux écologiques | +0.4% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Route maritime arctique émergente créant de nouveaux besoins en plateformes de transit | +0.2% | Europe du Nord, Russie, avec connectivité vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor des déploiements de méga-navires remodèle les infrastructures des terminaux

Les navires de taille record intensifient les exigences en matière de tirant d'eau des postes à quai, de portée des grues et de capacité des parcs. Le terminal automatisé de Qingdao a traité 60,6 conteneurs par grue-heure en décembre 2024, soit plus du double de la productivité conventionnelle. Les pics créés par des escales moins nombreuses mais plus importantes incitent les opérateurs de taille intermédiaire à justifier l'automatisation même à des volumes modestes. Le port de Tuas de PSA, entièrement automatisé et prévu pour 65 millions d'EVP, pour un investissement de 20 milliards SGD, incarne ce modèle prêt pour les méga-navires. Les plateformes de transit asiatiques et européennes de taille intermédiaire se disputent désormais les navires de 14 000 EVP en cascade, ce qui met à rude épreuve les configurations conventionnelles et accélère les programmes de modernisation. À mesure que les fabricants d'équipements intègrent des plateformes d'IA avec le matériel, les délais de retour sur investissement se réduisent, ancrant davantage l'automatisation dans le marché des opérations de terminaux à conteneurs[1]« Les ports chinois deviennent plus intelligents grâce à l'automatisation », CGTN, cgtn.com.

Les exigences de visibilité numérisée de la chaîne d'approvisionnement transforment les opérations

Les chargeurs exigent des jalons en temps réel pour les conteneurs, poussant les terminaux à déployer des grues, des véhicules de parc et des systèmes de portail équipés de l'IoT. APM Terminals a équipé plus de 2 500 actifs de capteurs d'ici 2024, offrant une maintenance prédictive et des flux de statut en direct. Des API standardisées intègrent désormais directement les données des terminaux dans les plateformes TMS des propriétaires de marchandises, réduisant les temps de séjour et la paperasserie. Les inspections par vision par ordinateur signalent automatiquement les conteneurs endommagés, tandis que le traitement en périphérie réduit la latence lors des pics de mouvements. L'avantage concurrentiel découle de plus en plus de la granularité des données et de l'interopérabilité plutôt que de la seule longueur des postes à quai, encourageant de nouveaux modèles de tarification basés sur les services de visibilité dans le marché des opérations de terminaux à conteneurs[2]« Le véhicule à guidage automatique portuaire a pris la mer avec succès », TZBotAutomation, tzbotautomation.com.

Les expansions de capacité portuaire menées par les gouvernements stimulent la croissance à long terme

Le 14e plan quinquennal de la Chine et le programme Sagarmala de l'Inde orientent des investissements de plusieurs dizaines de milliards de dollars vers des postes à quai en eaux profondes, des technologies de parc intelligentes et des équipements écologiques Business-Standard. Le Brésil mettra aux enchères 42 concessions d'ici 2026, mobilisant 2,37 milliards USD pour moderniser les quais existants. Ces projets soutenus par l'État attirent les armateurs à la recherche de nœuds de transit fiables, ce qui amplifie ensuite le débit, justifiant la prochaine tranche de financement et créant un cercle vertueux pour le marché des opérations de terminaux à conteneurs[3]« APM Terminals obtient le renouvellement de la concession dans le port de New York–New Jersey », inforMARE, informare.it.

La relocalisation à proximité stimule l'expansion du réseau de cabotage intra-régional

La délocalisation des usines vers les marchés de consommation augmente les volumes de cabotage régional. AD Ports Group exploite déjà 49 navires de cabotage desservant 78 ports dans 28 pays, enregistrant un EBITDA record en 2024. Les plateformes de transit mexicaines ont enregistré une croissance à deux chiffres des importations alors que les acheteurs nord-américains se détournaient des corridors transpacifiques. Les terminaux de plus petite taille tirent parti de cycles de transport plus courts, mais doivent affiner la productivité des postes à quai pour soutenir des escales fréquentes. La réservation numérique de créneaux et la planification dynamique de l'arrimage atténuent les risques liés aux horaires, renforçant la résilience de la chaîne d'approvisionnement régionale au sein du marché des opérations de terminaux à conteneurs.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion terrestre et goulets d'étranglement dans l'arrière-pays | -0.7% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| CAPEX élevé pour les modernisations vers l'automatisation complète | -0.5% | Mondial, avec un impact plus fort dans les marchés développés | Moyen terme (2-4 ans) |

| Risques géopolitiques liés aux points de passage stratégiques (ex. : Bab-el-Mandeb) | -0.4% | Mondial, avec un impact aigu sur les routes commerciales Europe-Asie | Court terme (≤ 2 ans) |

| Durcissement des règles d'émissions de l'OMI impactant le retour sur investissement des équipements diesel | -0.3% | Mondial, avec une pression de conformité plus précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La congestion terrestre limite les gains de productivité des terminaux

Les pénuries de camions, les liaisons ferroviaires vieillissantes et les déséquilibres de châssis érodent les gains côté quai en ralentissant les mouvements aux portails. Les ports du Golfe et de la côte atlantique américaine ont prolongé leurs horaires de portail en 2025, mais la densité des parcs a tout de même dépassé 90 % lors des pics d'importation. Les opérateurs financent des plateformes ferroviaires à proximité des quais et des dépôts intérieurs — des projets qui nécessitent la coopération de plusieurs agences et ajoutent de la complexité au marché des opérations de terminaux à conteneurs.

Des exigences élevées en CAPEX limitent l'adoption de l'automatisation

Un terminal en champ libre entièrement automatisé peut dépasser 1 milliard USD, avec des horizons de retour sur investissement supérieurs à une décennie. Les installations à faible volume peinent à franchir les seuils d'investissement sans garanties de débit. Les fournisseurs ont répondu avec des modules d'automatisation évolutifs, mais les risques d'intégration persistent, dissuadant les autorités portuaires à court de liquidités. La diversité des réglementations du travail à l'échelle mondiale complique également les évaluations coûts-avantages pour le marché des opérations de terminaux à conteneurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service – La manutention portuaire reste le cœur de métier tandis que le transport s'accélère

La manutention portuaire représentait 41,62 % de la part de marché des opérations de terminaux à conteneurs en 2025, reflétant son rôle d'ancre de revenus des activités de manutention des navires. Le transport ne représentait que 27,45 %, mais devrait afficher un CAGR de 3,98 %, porté par des corridors ferroviaires et routiers intégrés qui étendent les plateformes de transit vers la logistique intérieure. La taille du marché des opérations de terminaux à conteneurs pour les services de transport devrait atteindre 37,45 milliards USD d'ici 2031, élargissant les marges grâce à des offres porte-à-porte groupées. Les terminaux monétisent désormais les soins aux marchandises à valeur ajoutée, le courtage en douane et la planification numérique, améliorant la fidélisation des clients. Parallèlement, les services de gestion des marchandises — mouvements de parc, branchement des conteneurs frigorifiques et stockage de marchandises dangereuses — constituent un coussin de revenus intermédiaire résilient.

Le virage vers le contrôle intérieur reflète des paris stratégiques sur des sources de revenus diversifiées et une relation client plus étroite. Les opérateurs déploient des modules de prise de rendez-vous pour camions liés au TOS et des systèmes de portail RFID qui réduisent les temps d'attente des transporteurs routiers jusqu'à 40 minutes. La croissance des volumes d'importation du commerce électronique stimule davantage les installations de transbordement adjacentes aux quais. À mesure que la relocalisation à proximité prend de l'ampleur, les réseaux de transport régionaux deviennent des leviers concurrentiels décisifs dans le marché plus large des opérations de terminaux à conteneurs.

Par modèle de propriété – L'élan des PPP remet en question la domination de l'État

Les entités publiques contrôlaient 50,55 % du débit mondial en 2025, mais les partenariats public-privé progressent à un CAGR de 4,62 %, en phase avec les objectifs souverains d'efficacité et de soulagement du capital. La taille du marché des opérations de terminaux à conteneurs dans le cadre des PPP devrait dépasser 42,1 milliards USD d'ici 2031, reflétant des pipelines de concessions pluridécennaux en Afrique, en Amérique latine et en Asie du Sud. Les accords de PPP intègrent souvent des engagements de performance qui accélèrent l'adoption technologique plus rapidement que leurs homologues purement publics, renforçant un cercle vertueux de réinvestissement.

Les grands opérateurs exploitent des synergies inter-portefeuilles en matière d'approvisionnement, de formation et d'analyse de données, élevant les barrières à l'entrée pour les indépendants plus petits. Parallèlement, des règles d'appel d'offres transparentes et des mécanismes améliorés de résolution des litiges attirent les investisseurs institutionnels à la recherche de rendements liés aux infrastructures. Cette convergence d'incitations politiques et de capitaux privés accélère le transfert de pratiques modernes dans l'ensemble du secteur des opérations de terminaux à conteneurs.

Par niveau d'automatisation – Les terminaux manuels persistent mais l'automatisation complète gagne du terrain

Les sites manuels représentent encore 68,41 % des terminaux actifs, mais les installations entièrement automatisées se développent à un CAGR de 4,02 % jusqu'en 2031. La taille du marché des opérations de terminaux à conteneurs pour les systèmes automatisés devrait dépasser 23,1 milliards USD d'ici 2031, alors que les opérateurs recherchent des économies de main-d'œuvre et des environnements plus sûrs. La Chine seule comptait 52 ports robotisés fin 2024, mettant en avant des grues de quai guidées par l'IA, des porteurs de conteneurs autonomes et des réseaux maillés 5G.

La semi-automatisation reste une rampe d'accès pour les postes à quai à volume intermédiaire, commençant généralement par des portails automatiques et des RTG télécommandés, équilibrant productivité et coût. Les fournisseurs d'équipements intègrent désormais des mises à jour logicielles sur le cycle de vie et des correctifs de cybersécurité, réduisant les obstacles à l'intégration. L'essor des prêts liés aux critères ESG à des taux favorables fait pencher davantage l'économie des projets vers la numérisation complète, remodelant les hiérarchies concurrentielles au sein du marché des opérations de terminaux à conteneurs.

Par type de conteneur – Le fret général domine, le segment frigorifique surpasse

Les conteneurs polyvalents ont généré 60,44 % des mouvements de 2025, reflétant l'omniprésence des biens de consommation secs. Pourtant, les levées frigorifiques devraient se composer à un CAGR de 4,29 %, alimentées par les flux mondiaux de vaccins, la demande de denrées périssables et une gouvernance plus stricte de la chaîne du froid. Les terminaux axés sur le froid commandent des revenus unitaires plus élevés grâce aux suppléments d'électricité et aux frais de surveillance. Certaines plateformes de transit asiatiques allouent désormais des postes à quai frigorifiques dédiés avec des densités de branchement supérieures à 1 200 prises, sécurisant le trafic pharmaceutique.

Les marchandises hors gabarit/de projet et les marchandises dangereuses classées par l'OMI restent des niches mais commandent des tarifs premium et approfondissent la dépendance des clients. La planification de parc assistée par l'IA optimise l'arrimage des conteneurs hors dimensions, réduisant la double manutention. Collectivement, ces mouvements spécialisés renforcent la diversité des revenus et la résilience dans l'ensemble du secteur des opérations de terminaux à conteneurs.

Analyse géographique

L'Asie-Pacifique a contribué à 40,72 % du débit de 2025 et est en passe d'atteindre un CAGR de 4,52 % jusqu'en 2031, soutenue par la construction de méga-plateformes de transit chinoises, le déploiement du programme Sagarmala en Inde et les projets en champ libre en Asie du Sud-Est. La taille du marché des opérations de terminaux à conteneurs de la région pour les installations automatisées devrait doubler d'ici 2030, ancrée par l'investissement multiphasé de Singapour à Tuas et l'expansion du Port Klang en Malaisie. Les gouvernements nationaux subventionnent les équipements de parc électrifiés et imposent des objectifs de neutralité carbone, renforçant l'avantage d'innovation de l'Asie-Pacifique.

L'Amérique du Nord et l'Europe présentent des plateformes de transit matures où la modernisation, les jumeaux numériques et la conformité aux émissions priment. Le projet Elizabeth d'APM Terminals à 500 millions USD à New York-New Jersey introduit des porteurs à enfourcher hybrides et des auvents solaires, reflétant des réglementations régionales plus strictes. Les terminaux européens ont connu des déroutements liés à la mer Rouge en 2024, soulignant la nécessité d'une planification flexible des postes à quai et de corridors ferroviaires multidirectionnels pour atténuer les chocs de la chaîne d'approvisionnement.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud constituent des zones de croissance émergentes. La modernisation de Luanda par AD Ports Group à 251 millions USD et le financement de Pointe-Noire à 250 millions USD témoignent d'un appétit croissant pour les capitaux étrangers. La vague de concessions au Brésil vise des grues plus écologiques et des quais plus longs, dans le but d'améliorer la compétitivité régionale. Ces investissements cultivent des routes commerciales diversifiées, réduisant la dépendance aux corridors Est-Ouest traditionnels et soutenant des gains progressifs pour le marché des opérations de terminaux à conteneurs.

Paysage concurrentiel

Les opérateurs mondiaux tels que PSA International, APM Terminals et Hutchison Ports contrôlent collectivement plus de la moitié du débit mondial, ce qui se traduit par une concentration modérée. L'échelle débloque un levier d'approvisionnement, des plateformes TOS intégrées et des offres clients inter-régionales, mais la montée des concessions de PPP invite des challengers spécifiques à chaque région. L'acquisition par CMA CGM des actifs de Santos Brasil et le portefeuille africain d'AD Ports Group montrent comment les acquisitions étendent la portée du réseau et le pouvoir de marché.

L'automatisation agit comme un fossé stratégique : les premiers adoptants rapportent des coûts de main-d'œuvre par mouvement inférieurs de 25 % et une productivité des grues supérieure de 15 %. Des fournisseurs comme ZPMC et Kalmar s'associent à des spécialistes du logiciel pour proposer des modèles de « terminal en tant que service » qui regroupent matériel, analyses et maintenance dans le cadre de contrats pluriannuels. Les mandats ESG stratifient davantage les acteurs ; ceux capables d'accéder à un financement vert à des taux réduits peuvent anticiper l'électrification, renforçant l'attrait pour les clients.

L'harmonisation réglementaire progresse, les certifications ISO 14001 et ISPS devenant des prérequis pour les escales des grands armateurs. La convergence de la technologie, de la finance et de la réglementation affûte les frontières concurrentielles et établit de nouveaux repères dans le marché des opérations de terminaux à conteneurs.

Leaders du secteur des opérations de terminaux à conteneurs

APM Terminals (A. P. Moller-Maersk)

PSA International

Hutchison Ports

DP World

COSCO Shipping Ports

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : APM Terminals Elizabeth a obtenu un renouvellement de concession de 33 ans au port de New York-New Jersey avec des investissements prévus dépassant 500 millions USD pour la modernisation du terminal et l'acquisition d'équipements zéro émission, renforçant le réseau de terminaux nord-américains de Maersk.

- Mars 2025 : Congo Terminal a levé 250 millions USD pour étendre la longueur du quai de Pointe-Noire à 2 km.

- Mars 2025 : APM Terminals Elizabeth a obtenu une prolongation de 33 ans avec un plan de modernisation de 500 millions USD.

- Janvier 2025 : CMA CGM a finalisé l'acquisition des opérations du terminal Santos Brasil, marquant la plus grande transaction de fusion-acquisition de terminaux en Amérique du Sud de 2024-2025 et élargissant les capacités logistiques intégrées du géant français du transport maritime à travers les principales plateformes de transit à conteneurs d'Amérique latine.

Portée du rapport mondial sur le marché des opérations de terminaux à conteneurs

Opérations de terminaux à conteneurs et manutention des marchandises Les terminaux à conteneurs sont désignés pour la manutention, le stockage et éventuellement le chargement ou le déchargement de marchandises dans ou hors de conteneurs, et où les conteneurs peuvent être récupérés, déposés, entretenus, stockés ou chargés ou déchargés d'un mode de transport à un autre (c'est-à-dire navire, camion, barge ou rail). L'activité principale d'un terminal à conteneurs est le transfert d'unités de fret d'une modalité de transport à une autre.

Une analyse complète des antécédents du marché des opérations de terminaux à conteneurs, qui comprend une évaluation de l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes du marché, la dynamique du marché et les profils des principales entreprises, est couverte dans le rapport. L'impact de la COVID-19 a également été intégré et pris en compte lors de l'étude.

Le marché des opérations de terminaux à conteneurs est segmenté par service (manutention portuaire, gestion des marchandises et transport, et autres services), type de marchandise (fret sec, pétrole brut et autres liquides), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Le rapport propose la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Manutention portuaire (opérations navire/quai) |

| Gestion des marchandises |

| Transport |

| Autres services |

| Public |

| Partenariat public-privé |

| Privé / Indépendant |

| Manuel |

| Semi-automatisé |

| Entièrement automatisé |

| Général |

| Frigorifique |

| Hors gabarit / Projet |

| Marchandises dangereuses |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par service | Manutention portuaire (opérations navire/quai) | |

| Gestion des marchandises | ||

| Transport | ||

| Autres services | ||

| Par modèle de propriété | Public | |

| Partenariat public-privé | ||

| Privé / Indépendant | ||

| Par niveau d'automatisation | Manuel | |

| Semi-automatisé | ||

| Entièrement automatisé | ||

| Par type de conteneur | Général | |

| Frigorifique | ||

| Hors gabarit / Projet | ||

| Marchandises dangereuses | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des opérations de terminaux à conteneurs en 2026 ?

Le marché s'établit à 78,39 milliards USD en 2026, soutenu par les escales de méga-navires et le déploiement croissant de l'automatisation.

À quelle vitesse les revenus mondiaux des terminaux vont-ils croître jusqu'en 2031 ?

Les revenus devraient se développer à un CAGR de 3,96 %, atteignant 95,19 milliards USD d'ici 2031.

Quelle région est en tête du débit actuel ?

L'Asie-Pacifique représente 40,72 % du volume de 2025, aidée par d'importantes expansions de capacité chinoises et sud-est asiatiques.

Quel segment de service connaît la croissance la plus rapide ?

Les services de transport liés à la logistique intérieure sont prévus pour un CAGR de 3,98 %, dépassant la manutention portuaire traditionnelle.

Quelle part les terminaux automatisés détiennent-ils aujourd'hui ?

Les sites entièrement automatisés représentent 31,59 % des installations mondiales, mais ils progressent à un CAGR de 4,02 % à mesure que les coûts en capital diminuent.

Comment les mandats ESG influencent-ils les investissements ?

L'accès à des prêts à moindre coût liés à la durabilité accélère l'électrification et l'adoption d'équipements écologiques dans les principales plateformes de transit.

Dernière mise à jour de la page le: