Taille et part du marché des services portuaires maritimes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 98.36 Milliards de dollars |

| Taille du Marché (2031) | 120.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services portuaires maritimes par Mordor Intelligence

La taille du marché des services portuaires maritimes était évaluée à 94,45 milliards USD en 2025 et devrait croître de 98,36 milliards USD en 2026 pour atteindre 120,47 milliards USD d'ici 2031, à un TCAC de 4,14 % pendant la période de prévision (2026-2031).

La trajectoire régulière est soutenue par un rebond de 6 % des volumes mondiaux de conteneurs en 2024, avec 183,2 millions d'EVP expédiés dans le monde. Depuis le début de l'année jusqu'en octobre 2025, les volumes mondiaux sont supérieurs de 4 % à ceux de la même période en 2024, le secteur étant en passe de réaliser une année record. Les programmes d'infrastructure gouvernementaux injectent plus de 200 milliards USD dans la modernisation des ports, et les États-Unis à eux seuls orientent d'importants financements fédéraux à travers une législation globale. L'Asie-Pacifique renforce son leadership en tant que pôle de demande et base d'approvisionnement, tandis que l'adoption des technologies améliore le débit et crée une résilience face aux points d'étranglement géopolitiques. La réglementation environnementale accélère les dépenses en capital pour les systèmes d'alimentation à quai, générant de nouveaux cycles d'approvisionnement malgré les pressions sur les coûts à court terme. La consolidation se déroule par le biais d'alliances plutôt que de fusions directes, permettant aux opérateurs de développer des plateformes numériques sans diluer l'autonomie régionale.

Points clés du rapport

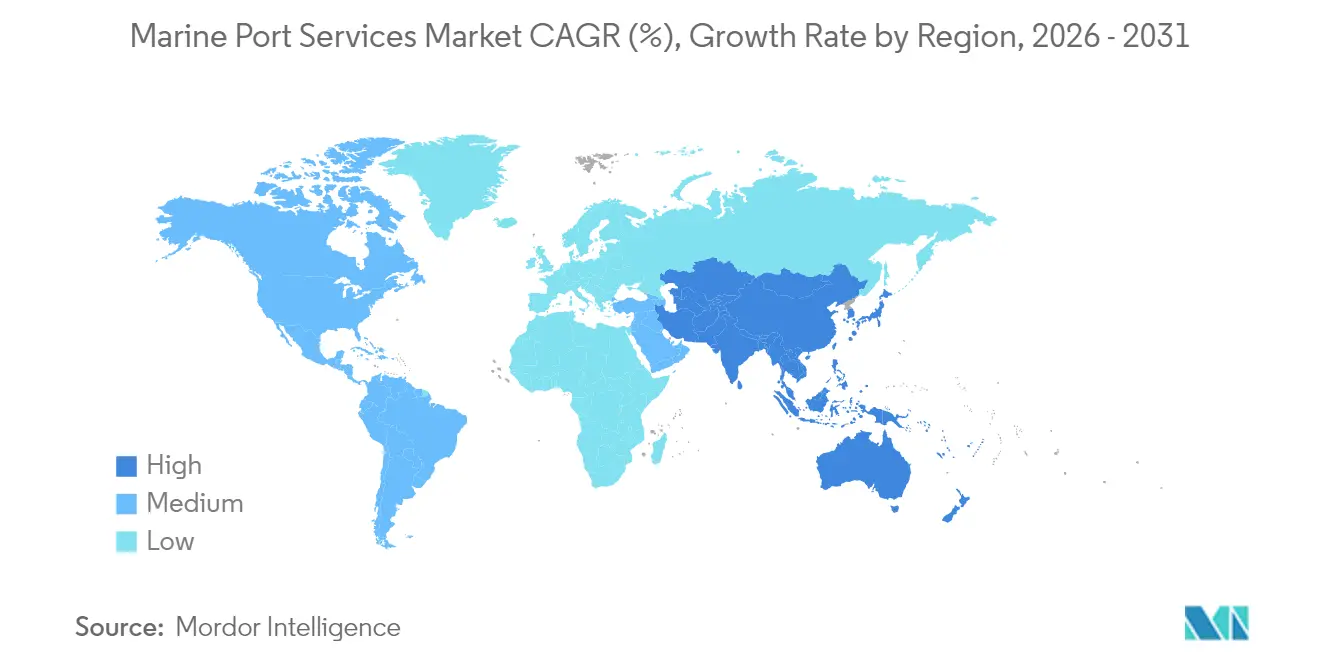

- Par géographie, l'Asie-Pacifique détenait 40,70 % de la part de marché des services portuaires maritimes en 2025, tout en affichant le TCAC le plus rapide à 4,67 % jusqu'en 2031.

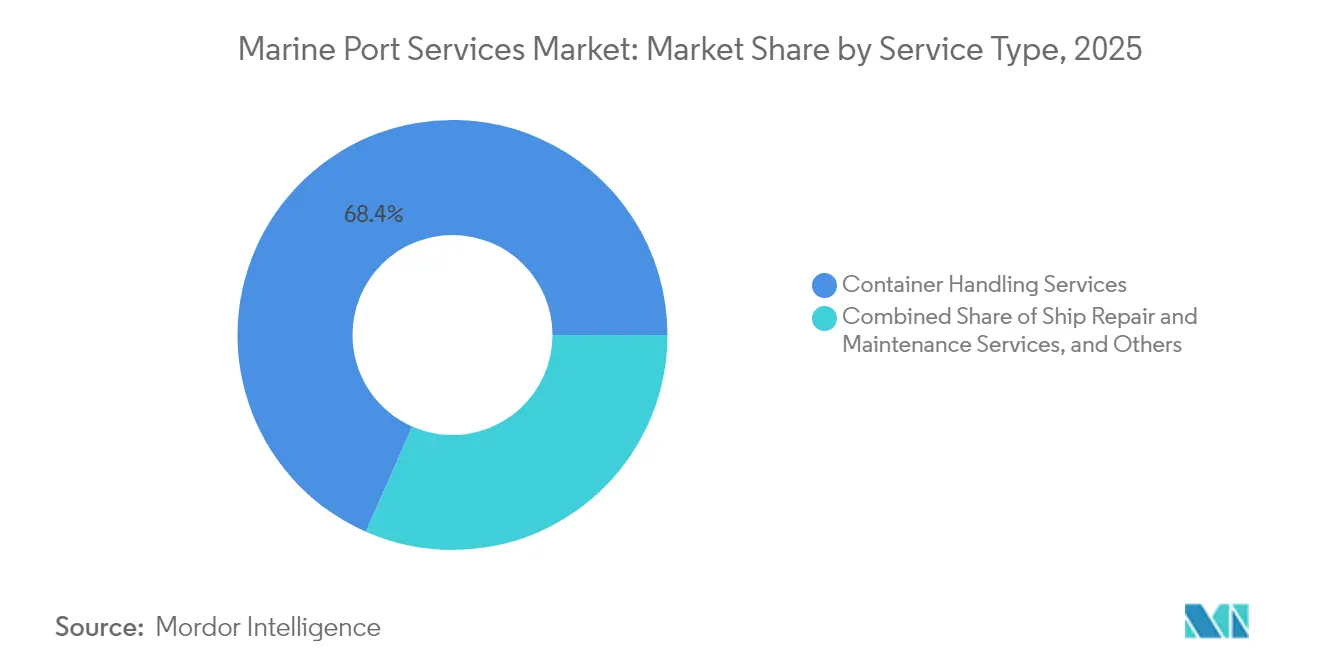

- Par service, la manutention de conteneurs représentait 68,40 % de la taille du marché des services portuaires maritimes en 2025, tandis que les solutions de chaîne d'approvisionnement et de logistique devraient se développer à un TCAC de 4,18 % jusqu'en 2031.

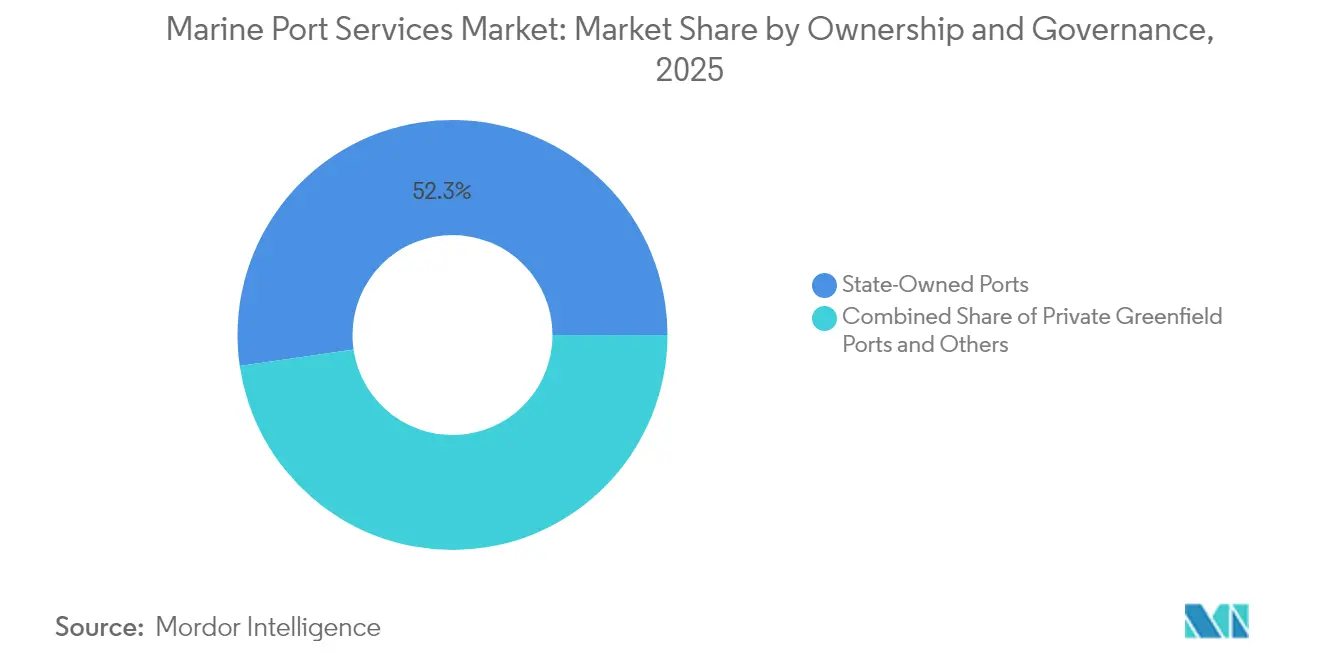

- Par propriété, les installations publiques conservaient 52,30 % de la taille du marché des services portuaires maritimes en 2025, mais les ports en PPP/concession affichent le TCAC prévisionnel le plus élevé à 3,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services portuaires maritimes

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des volumes mondiaux du commerce conteneurisé | +1.2% | Mondial, avec l'APAC et l'Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Investissements dans les infrastructures portuaires soutenus par les gouvernements | +0.8% | Mondial, concentré aux États-Unis, dans l'UE, en Inde et en Chine | Moyen terme (2-4 ans) |

| Numérisation rapide et automatisation des opérations portuaires | +0.6% | Cœur APAC, extension vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande de ports secondaires liée à la relocalisation de proximité | +0.4% | Amérique du Nord et Amérique latine principalement | Long terme (≥ 4 ans) |

| Services de soutien logistique pour l'éolien offshore | +0.3% | Europe, côte Est de l'Amérique du Nord, marchés sélectifs APAC | Long terme (≥ 4 ans) |

| Émergence des voies maritimes arctiques | +0.2% | Europe du Nord, Russie, nations arctiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes mondiaux du commerce conteneurisé

En 2024, les volumes mondiaux de conteneurs ont rebondi de 6 %, atteignant un total de 183,2 millions d'EVP expédiés dans le monde. En octobre 2025, les volumes mondiaux ont déjà dépassé les chiffres de l'année précédente de 4 %, positionnant le secteur pour une année potentiellement record. [1]"Communiqué de presse CTS octobre 2025" statistiques des conteneurs, containerstatistics.com. Les principaux transporteurs ont augmenté les escales portuaires par rotation de 18 %, orientant davantage de revenus vers les services de manutention et les services annexes. Les terminaux automatisés en ont le plus bénéficié, enregistrant une productivité supérieure de 25 à 30 % et obtenant des primes de prix malgré des coûts initiaux plus élevés. Les autorités portuaires ont réagi en approuvant 45 milliards USD de projets d'expansion prévus pour être achevés d'ici 2027. Le flux de volumes soutenu encourage les opérateurs à maintenir le taux d'utilisation des postes à quai au-dessus de 80 %, renforçant la confiance dans le marché des services portuaires maritimes.

Investissements dans les infrastructures portuaires soutenus par les gouvernements

Les financements publics accélèrent la modernisation, l'UE allouant 12,4 milliards EUR (13,68 milliards USD) dans le cadre du RTE-T pour les corridors maritimes[2]"Fiche d'information : L'accord d'infrastructure bipartisan", Maison Blanche, whitehouse.gov. En Inde, le programme Sagarmala coordonne des terminaux polyvalents et la connectivité ferroviaire pour renforcer la portée vers l'arrière-pays. Environ 60 % des budgets approuvés sont consacrés à l'électrification, à l'alimentation à quai et à l'intégration des énergies renouvelables, créant une demande à long terme en matière d'ingénierie, d'approvisionnement et d'expertise en construction. L'amélioration des infrastructures attire des concessionnaires privés qui s'engagent sur des garanties de performance, élargissant la base adressable du marché des services portuaires maritimes.

Numérisation rapide et automatisation des opérations portuaires

Les ports d'Asie-Pacifique sont pionniers dans l'utilisation de véhicules à guidage automatique, de jumeaux numériques et d'outils de planification basés sur l'IA qui augmentent la productivité des grues à deux chiffres. Les systèmes prédictifs réduisent les temps d'arrêt imprévus et raccourcissent les fenêtres de rotation des navires, soutenant un taux d'utilisation des postes à quai plus élevé. Les cadres de conformité tels que l'ISO 28000 stimulent la demande de plateformes d'échange de données sécurisées, positionnant les ports comme des orchestrateurs logistiques plutôt que comme des nœuds passifs. Les enseignements tirés du manuel d'automatisation de la Malaisie offrent aux marchés émergents des voies éprouvées pour reproduire ces gains[3]"Financement du réseau transeuropéen de transport," Commission européenne, transport.ec.europa.eu.

Demande de ports secondaires liée à la relocalisation de proximité

Les fabricants qui déplacent leur production plus près des consommateurs réorientent les marchandises vers des terminaux secondaires de la côte du Golfe américain qui ont enregistré des volumes records en 2024[4]"Avantages de la relocalisation de proximité pour les ports de la côte du Golfe," Association américaine des autorités portuaires, aapa-ports.org. Les flux automobiles et électroniques en provenance du Mexique privilégient les ports offrant un accès ferroviaire direct aux centres de distribution du Midwest, réduisant les délais de transit de porte à porte. Le capital-investissement a injecté 2,3 milliards USD dans ces installations en 2024, finançant des grues, des équipements de parc et des entrepôts. Les ports dotés de liaisons intermodales résilientes sont désormais en concurrence directe avec les grandes plateformes traditionnelles, remodelant la composition des revenus du marché des services portuaires maritimes.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensité capitalistique élevée et longs cycles de retour sur investissement | -0.7% | Mondial, particulièrement aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Mandats environnementaux et de décarbonation stricts | -0.5% | Europe et Amérique du Nord principalement, en expansion mondiale | Court terme (≤ 2 ans) |

| Perturbations liées aux points d'étranglement géopolitiques | -0.4% | Mondial, concentré au Moyen-Orient, sur les routes Asie-Europe | Court terme (≤ 2 ans) |

| Concurrence des ports secs intérieurs et des corridors terrestres | -0.3% | Europe, Amérique du Nord, Chine principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensité capitalistique élevée et longs cycles de retour sur investissement

Les parcs à conteneurs automatisés nécessitent entre 150 et 200 millions USD d'investissement initial, et le retour sur investissement s'étend souvent au-delà d'une décennie, limitant la participation des petites autorités. Les opérateurs privés exigent des clauses de volume minimum qui transfèrent le risque de demande aux propriétaires de ports, mettant à l'épreuve la gestion de la liquidité. La dépréciation des devises dans plusieurs économies africaines a entraîné des dépassements de coûts de projets portuaires allant jusqu'à 30 %, soulignant l'exposition au risque de change. La hausse des taux d'intérêt amplifie les obstacles au financement, ralentissant l'expansion du marché des services portuaires maritimes.

Mandats environnementaux et de décarbonation stricts

Les règles FuelEU Maritime entrant en vigueur en 2025 obligent les postes à conteneurs traitant des navires de plus de 5 000 GT à fournir une alimentation à quai. Les budgets d'installation de 15 à 25 millions USD par poste intensifient la pression sur les capitaux. L'inclusion du transport maritime dans le SEQE de l'UE ajoute entre 80 et 120 USD par EVP, comprimant les marges des transporteurs et des ports. Les terminaux plus petits risquent une déviation des marchandises s'ils ne peuvent pas respecter rapidement les normes d'émission, tempérant les perspectives de croissance du marché des services portuaires maritimes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la manutention de conteneurs domine les flux de revenus

La manutention de conteneurs représentait 68,40 % de la part de marché des services portuaires maritimes en 2025, validant le changement structurel vers le commerce conteneurisé. Le segment bénéficie de coûts de changement élevés et d'avantages d'échelle, maintenant les frais de débit stables même dans les cycles de demande volatils. Les solutions de chaîne d'approvisionnement et de logistique représentent l'opportunité à la croissance la plus rapide, progressant à un TCAC de 4,18 % à mesure que les ports se transforment en plateformes de distribution intégrées. Les plateformes de visibilité basées sur la technologie monétisent davantage les flux de données sur les marchandises, complétant les revenus de manutention traditionnels.

L'analyse en temps réel a réduit les temps de séjour et diminué le besoin de stocks tampons, permettant aux expéditeurs d'adopter des modèles en flux tendu sans sacrifier la fiabilité. Les grues et les empileuses automatisées nécessitent 40 % moins de personnel, améliorant les marges tout en créant de la place pour des contrats basés sur la performance. À mesure que les offres multimodales se développent, les services de chaîne d'approvisionnement pourraient réduire l'écart de revenus avec les fonctions de manutention de base, renforçant la diversification au sein du marché des services portuaires maritimes.

Par propriété et gouvernance : le capital privé accélère l'efficacité

Les entités contrôlées par l'État représentent encore 52,30 % de la taille du marché des services portuaires maritimes, mais les formats PPP et de concession se développent plus rapidement avec un TCAC de 3,74 %. Les gouvernements s'appuient sur le savoir-faire du secteur privé pour accélérer l'automatisation et dégager des gains d'efficacité, comme l'illustrent les attributions de terminaux de 1,2 milliard USD au Brésil en 2024. Les ports privés en greenfield, bien qu'actuellement la plus petite part, atteignent des mouvements de grue par heure supérieurs de 20 à 25 % aux moyennes publiques et déploient de nouvelles technologies plusieurs années plus tôt.

La certification ISO 28000 est devenue un prérequis incontournable pour remporter des concessions à long terme, car les transporteurs mettent l'accent sur des chaînes d'approvisionnement sécurisées et traçables. Les sponsors privés intègrent souvent des clauses de performance liées au débit du parc, encourageant l'amélioration continue. Cet alignement positionne les concessionnaires pour surpasser les installations existantes, intensifiant la concurrence au sein du marché des services portuaires maritimes.

Analyse géographique

L'Asie-Pacifique a conservé 40,70 % des revenus globaux en 2025 et devrait croître à un TCAC de 4,67 % jusqu'en 2031, soutenue par la feuille de route d'automatisation de la Chine et les corridors Sagarmala de l'Inde. Les investissements de la Ceinture et de la Route totalisant 62 milliards USD dans 34 projets étrangers étendent l'influence des terminaux chinois, détournant les marchandises vers des routes privilégiées. Les installations d'Asie du Sud-Est ont enregistré une hausse de volume de 12 % en 2024, aidées par les déplacements de la fabrication d'électronique et de vêtements vers le Vietnam, la Thaïlande et l'Indonésie. Les planificateurs portuaires mettent l'accent sur les équipements bi-carburant et les énergies renouvelables, maintenant la conformité environnementale sur la bonne voie tout en optimisant les dépenses d'exploitation.

L'Europe se concentre sur la décarbonation et les jumeaux numériques. Le programme d'obligations vertes de Rotterdam d'une valeur de 850 millions EUR (938,09 millions USD) cible l'alimentation à quai sur 25 postes, visant des opérations neutres en carbone d'ici 2030. Hambourg a réduit les temps d'arrêt des équipements de 22 % après l'adoption de modèles prédictifs, libérant de la capacité de postes à quai pour des services à plus forte marge. Les réseaux ferroviaires et fluviaux intégrés étendent les arrière-pays portuaires au cœur de l'Europe centrale, atténuant le risque de congestion et stabilisant le marché des services portuaires maritimes.

L'Amérique du Nord tire parti de la relocalisation de proximité vers le Mexique et des financements d'infrastructure pour moderniser les terminaux des côtes Est et du Golfe. Le soutien fédéral complète l'investissement privé, augmentant la densité des grues et la capacité ferroviaire sur quai à Houston, La Nouvelle-Orléans et Mobile. Les passerelles arctiques canadiennes se préparent aux marchandises saisonnières via la Route maritime du Nord, se positionnant pour des échanges de niche en céréales et minéraux à mesure que les périodes sans glace s'allongent. La concurrence repose désormais sur la fiabilité et le traitement douanier intégré plutôt que uniquement sur la capacité d'accueil des grands navires, remodelant la dynamique régionale du marché des services portuaires maritimes.

Paysage concurrentiel

Les opérateurs mondiaux restent fragmentés mais coopératifs. DP World, APM Terminals et PSA construisent des corridors numériques qui intègrent les douanes, le transport routier et l'entreposage sous des plateformes uniques. Les partenariats stratégiques permettent le partage d'analyses prédictives sans consolidation totale des actifs, préservant le contrôle régional tout en développant la technologie. La maintenance basée sur l'IA réduit les heures de dépannage et diminue les stocks de pièces détachées, réduisant les frais généraux opérationnels et élargissant les marges.

Les nouveaux entrants de niche saisissent des opportunités dans la logistique de l'éolien offshore et le soutien arctique, des domaines négligés par les acteurs traditionnels. Les flottes spécialisées et les grues à grande capacité de levage différencient les capacités de service et attirent les marchandises de projet. Les systèmes de gestion environnementale certifiés ISO sont désormais des prérequis pour les contrats de transporteurs à long terme, élevant la barre de qualification pour les nouveaux entrants. La concentration modérée laisse de la place pour un regroupement supplémentaire, mais les barrières capitalistiques dissuadent l'entrée rapide de nouveaux acteurs, maintenant l'équilibre au sein du marché des services portuaires maritimes.

Les fusions ont été limitées ; à la place, les opérateurs acquièrent des participations minoritaires ou signent des contrats de gestion à long terme. L'entrée de Hutchison Ports à hauteur de 580 millions USD à Barcelone renforce la portée méditerranéenne sans risque de consolidation à grande échelle. La capacité supplémentaire de DP World à Jebel Ali augmente son débit pour sécuriser les flux Asie-Europe détournés, ancrant davantage son rôle de hub de transbordement entre les deux régions. Le positionnement concurrentiel tourne de plus en plus autour des références en matière de gestion du carbone et de la transparence des données, et pas seulement de la longueur des postes à quai ou du tirant d'eau.

Leaders du secteur des services portuaires maritimes

APM Terminals

MAN-TESS group

Schulte & Bruns GmbH & Co. KG

American President Lines (APL) (Subsdiary of CMA CGM)

Ports America

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : DP World a finalisé une expansion de 1,8 milliard USD à Jebel Ali, ajoutant 4,5 millions d'EVP de capacité pour capter le trafic détourné de la mer Rouge.

- Décembre 2024 : COSCO Shipping Ports a investi 2,1 milliards USD dans huit terminaux en Chine continentale pour déployer des grues et des véhicules autonomes, visant une amélioration de la productivité de 30 % d'ici 2026.

- Novembre 2024 : l'Autorité portuaire de Rotterdam a émis 850 millions EUR (938,09 millions USD) d'obligations vertes pour installer une alimentation à quai sur 25 postes.

- Octobre 2024 : APM Terminals a signé une concession de 650 millions USD avec l'Autorité portuaire de Santos pour automatiser le Terminal 4 et intégrer des liaisons ferroviaires vers São Paulo.

Périmètre du rapport sur le marché mondial des services portuaires maritimes

Les services portuaires mondiaux sont idéalement placés pour offrir aux clients une solution inégalée en matière de logistique maritime et de services d'agence portuaire, gérant plus de 800 mouvements d'escales portuaires. Au Royaume-Uni et à l'étranger, les services portuaires mondiaux désignent l'entreprise dotée d'une infrastructure qui soutient les principaux ports opérationnels tout en disposant d'une équipe de chaîne d'approvisionnement très solide permettant de gérer efficacement et de manière efficiente les escales planifiées ou à court préavis en utilisant une main-d'œuvre qualifiée et pluridisciplinaire. Le marché mondial des services portuaires maritimes est segmenté par analyse des services (services de manutention de conteneurs, services de réparation et de maintenance navale, chaîne d'approvisionnement, services d'ingénierie mécanique et électrique, services de navigation et solutions logistiques) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et Amérique latine, Moyen-Orient et Afrique). Le rapport propose la taille du marché et les prévisions pour le marché mondial des services portuaires maritimes en valeur (milliards USD) pour tous les segments ci-dessus.

| Services de manutention de conteneurs |

| Services de réparation et de maintenance navale |

| Solutions de chaîne d'approvisionnement et de logistique |

| Autres services |

| Ports publics |

| Ports en PPP/concession |

| Ports privés en greenfield |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par service | Services de manutention de conteneurs | |

| Services de réparation et de maintenance navale | ||

| Solutions de chaîne d'approvisionnement et de logistique | ||

| Autres services | ||

| Par propriété et gouvernance | Ports publics | |

| Ports en PPP/concession | ||

| Ports privés en greenfield | ||

| Par géographie (valeur, milliards USD) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

À quelle vitesse les revenus de la manutention de conteneurs devraient-ils croître jusqu'en 2031 ?

Il est prévu qu'ils progressent à un TCAC de 4,14 %, suivant le rythme de l'expansion globale du marché documentée dans ce rapport.

Quelle région ajoute la plus grande valeur absolue entre 2026 et 2031 ?

L'Asie-Pacifique contribue aux revenus incrémentiels les plus importants en raison de volumes d'échanges élevés et d'un TCAC soutenu de 4,67 %, soutenu par l'automatisation et les financements d'infrastructure.

Qu'est-ce qui suscite l'intérêt pour les ports secondaires de la côte du Golfe américain ?

La relocalisation de proximité de la chaîne d'approvisionnement depuis le Mexique, combinée aux subventions fédérales de modernisation, a porté le débit de la côte du Golfe à des niveaux records en 2024.

Comment les règles FuelEU Maritime influencent-elles les dépenses en capital ?

Chaque poste éligible doit installer une alimentation à quai pour un coût de 15 à 25 millions USD, incitant les ports à lever des financements par obligations vertes ou à rechercher des financements de concessionnaires.

Pourquoi les modèles PPP gagnent-ils en dynamique dans les marchés émergents ?

Le capital privé accélère le déploiement technologique et réduit les charges de la dette publique, conduisant à des taux de productivité supérieurs de 20 à 25 % aux installations comparables détenues par l'État.

Dernière mise à jour de la page le: