Taille et part du marché des produits chimiques pour soins personnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.31 Milliards de dollars |

| Taille du Marché (2031) | 23.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques pour soins personnels par Mordor Intelligence

La taille du marché des produits chimiques pour soins personnels devrait passer de 17,45 milliards USD en 2025 à 18,31 milliards USD en 2026, pour atteindre 23,30 milliards USD d'ici 2031, avec un TCAC de 4,94 % sur la période 2026-2031. Les marques orientent leurs budgets d'ingrédients vers des actifs cliniquement validés, ce qui explique pourquoi la demande en ingrédients actifs augmente plus rapidement que celle des inactifs, même si les tensioactifs, les émulsifiants et les émollients dominent encore les volumes de formulation. L'expansion de la classe moyenne en Asie-Pacifique, la simplification des règles d'enregistrement chinoises et les exportations de la K-beauty soutiennent le leadership régional, tandis que les acteurs nord-américains et européens absorbent les coûts de conformité liés à la MoCRA et aux exigences mises à jour du règlement européen sur les cosmétiques. Les fluctuations des prix des matières premières pour les dérivés du palmier et de l'oxyde d'éthylène continuent de comprimer les marges des fournisseurs de tensioactifs de base, accélérant la transition vers des actifs à base de fermentation qui offrent une empreinte carbone plus faible et des coûts d'intrants plus stables. Parallèlement, les marques de beauté en ligne s'approvisionnent en actifs de spécialité en petites quantités, récompensant les fournisseurs flexibles dotés de portails de commande numériques et d'une logistique en flux tendu.

Principaux enseignements du rapport

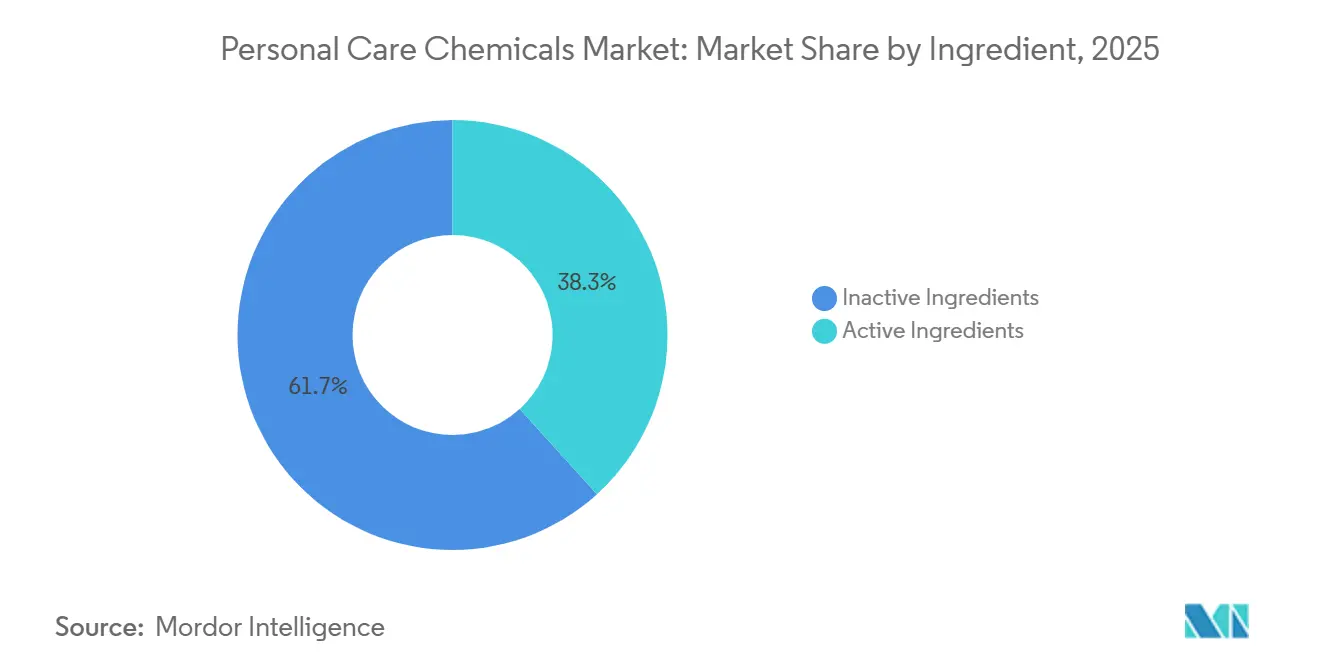

- Par ingrédient, les ingrédients inactifs ont dominé avec 61,72 % de la part du marché des produits chimiques pour soins personnels en 2025 ; les ingrédients actifs devraient progresser à un TCAC de 5,31 % jusqu'en 2031.

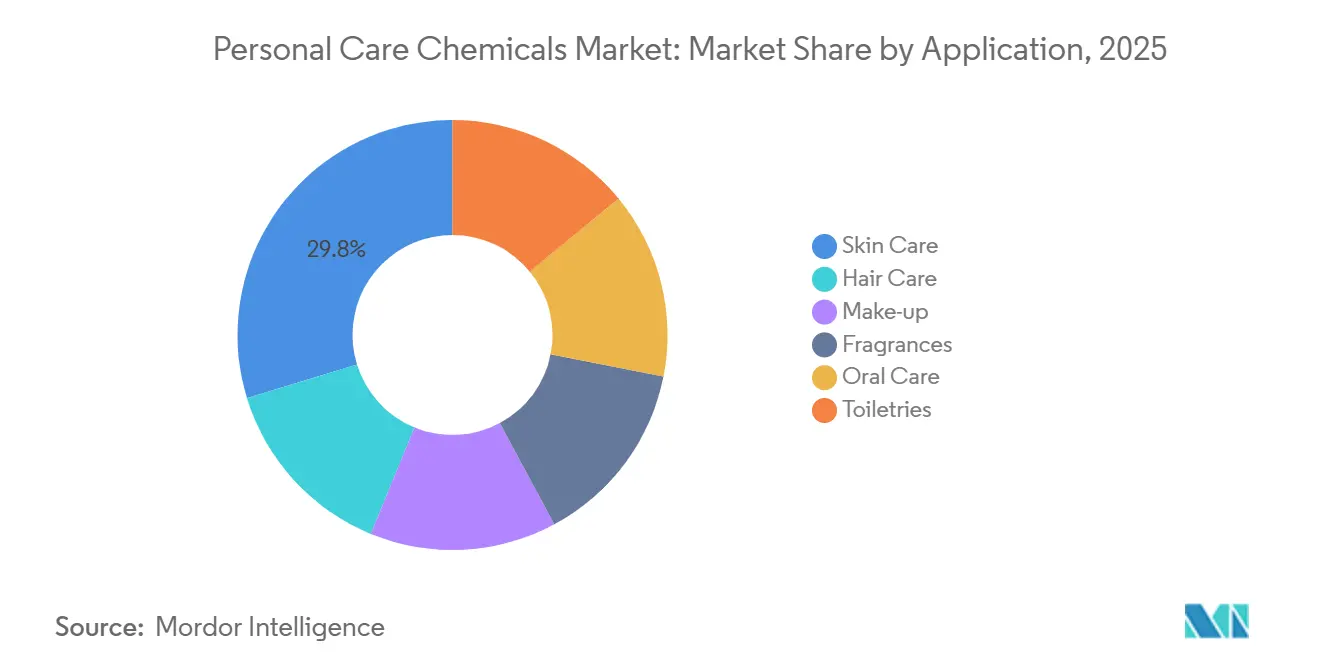

- Par application, les soins de la peau représentaient 29,75 % de la taille du marché des produits chimiques pour soins personnels en 2025, et les soins bucco-dentaires progressent à un TCAC de 5,46 % jusqu'en 2031.

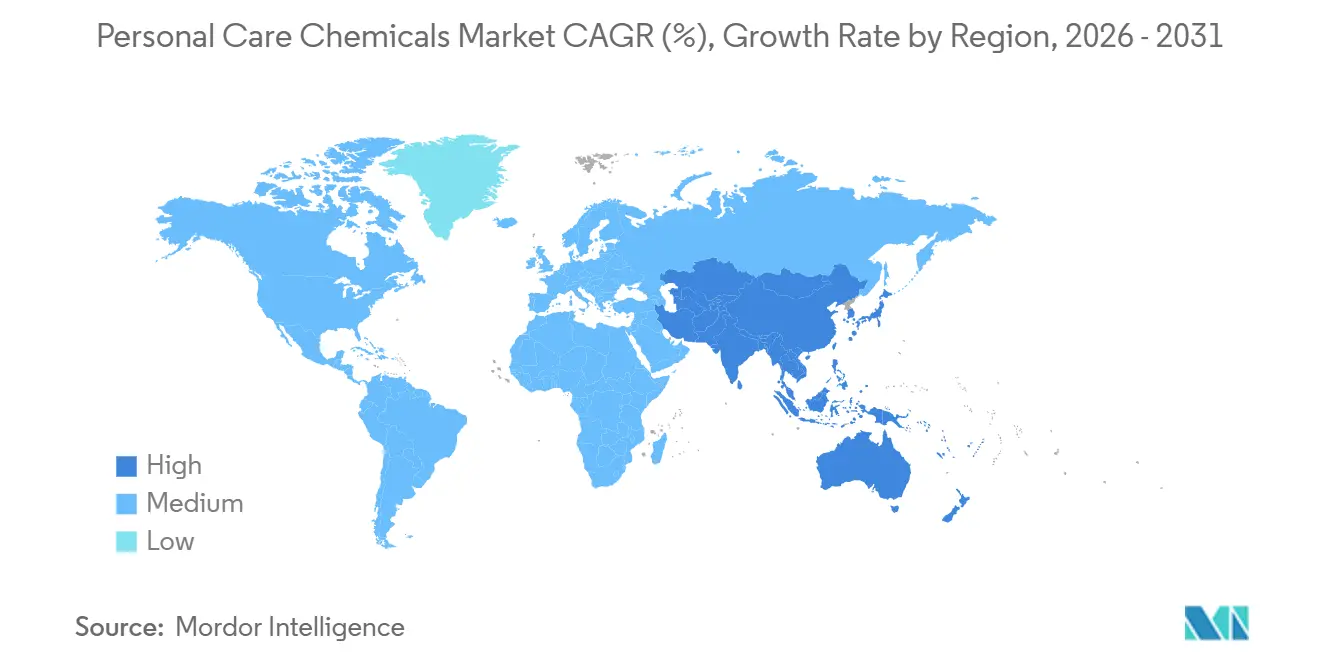

- Par géographie, l'Asie-Pacifique représentait 30,21 % de la valeur du marché des produits chimiques pour soins personnels en 2025, et la région devrait croître à un TCAC de 6,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits chimiques pour soins personnels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des dépenses de la classe moyenne en Asie-Pacifique | +1.2% | Cœur Asie-Pacifique, retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Transition vers des ingrédients naturels et durables (RSPO, COSMOS) | +0.9% | Mondial, avec des gains précoces en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Accélération du commerce électronique pour les marques de beauté de niche | +0.7% | Mondial, concentré en Amérique du Nord, en Europe et en Chine | Court terme (≤ 2 ans) |

| Formulation assistée par l'IA et toxicologie prédictive | +0.5% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Actifs à base de fermentation issus de la valorisation du carbone | +0.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des dépenses de la classe moyenne en Asie-Pacifique

Le revenu disponible des ménages urbains en Inde et en Chine a augmenté de 7 à 9 % par an durant 2024-2025, stimulant les dépenses par habitant en produits de soins de la peau haut de gamme et en cosmétiques de couleur qui reposent sur la niacinamide, l'acide tranexamique et le rétinol encapsulé. Les exportations de K-beauty de Corée du Sud ont augmenté de 14 % en 2025, stimulant les commandes de peptides et de centella asiatica sur les marchés de l'ASEAN. La catégorie des cosmétiques fonctionnels au Japon — qui nécessite une approbation quasi-médicamenteuse — a progressé de 11 % en 2024, orientant les fournisseurs vers des actifs de qualité clinique répondant aux normes du MHLW. Le cadre GMP ISO 22716 gagne du terrain dans toute la région, facilitant les enregistrements de produits dans plusieurs pays. Collectivement, ces évolutions soutiennent l'expansion régionale la plus rapide du marché des produits chimiques pour soins personnels.

Transition vers des ingrédients naturels et durables (RSPO, COSMOS)

Les intrants dérivés du palmier certifiés RSPO ont atteint 1,2 million de tonnes métriques en 2024 après que L'Oréal, Unilever et Procter & Gamble se sont engagés à une certification à 100 % d'ici 2026. Les approbations COSMOS ont progressé de 22 % en 2025, incitant BASF à investir 50 millions EUR dans une capacité de tensioactifs biosourcés à Ludwigshafen[1]BASF SE, "BASF Expands Bio-Based Surfactant Capacity," basf.com . L'acquisition d'Alban Muller par Croda en 2024 a sécurisé des actifs végétaux valorisés issus du marc de raisin et des résidus de moulin à olives, élargissant son portefeuille durable. Les marques demandent désormais des données sur l'empreinte carbone au niveau des ingrédients, un bond en matière de transparence qui favorise les fournisseurs dotés de plateformes de traçabilité intégrées. L'Écolabel européen et les mises à jour du règlement REACH renforcent cette trajectoire en Europe.

Accélération du commerce électronique pour les marques de beauté de niche

Les marques de beauté natives du numérique ont capté 28 % des ventes de prestige aux États-Unis en 2025, et les fournisseurs signalent des commandes types de 200 à 500 kg d'actifs de spécialité, contre des volumes multi-tonnes pour les grands groupes de produits de grande consommation. Le portail numérique de Seppic lancé en 2025 permet aux formulateurs de filtrer par statut COSMOS et empreinte carbone, réduisant les cycles d'échantillonnage de plusieurs semaines à quelques jours. La divulgation de l'origine des ingrédients par des marques telles que The Ordinary pousse les concurrents à correspondre à ce niveau de transparence, tandis que la règle de liste des ingrédients de la MoCRA ancre cette pratique aux États-Unis. Il en résulte un rythme de développement de produits plus rapide qui récompense les fabricants chimiques agiles au sein du marché des produits chimiques pour soins personnels.

Formulation assistée par l'IA et toxicologie prédictive

L'outil interne SimplifIA de L'Oréal a traité 40 000 permutations de formulation en 2024, réduisant les délais de lancement de six mois. La collaboration de Shiseido avec IBM Research en janvier 2025 applique des algorithmes d'inspiration quantique pour prédire la pénétration cutanée de nouveaux peptides, améliorant la sélection des candidats. Le jumeau numérique d'Unilever simule les interactions entre ingrédients pour réduire le prototypage physique de 30 à 40 %. Les modèles de toxicologie prédictive s'appuient sur les ensembles de données QSAR de l'OCDE et des tests in vitro, permettant un dépistage précoce des sensibilisants, tandis que l'ISO 10993 et le règlement REACH fournissent des cadres de référence. Ces avancées réduisent les coûts et les risques sur l'ensemble du marché des produits chimiques pour soins personnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des dérivés pétroliers | -0.8% | Mondial, aiguë dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Restrictions liées à la pénurie d'eau sur les formats à rincer | -0.4% | Moyen-Orient, Afrique du Nord, ouest des États-Unis, Australie | Moyen terme (2-4 ans) |

| Obligations de traçabilité (de type MoCRA) comprimant les marges des PME | -0.5% | Amérique du Nord, en expansion vers l'UE et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des dérivés pétroliers

Les prix de l'huile de palme ont oscillé entre 950 et 1 180 USD par tonne métrique durant 2024-2025, sous l'effet du mandat biodiesel de l'Indonésie et des pertes de rendement liées à El Niño, augmentant les coûts du laurylsulfate de sodium et d'autres tensioactifs à base de palmiste. Les pics ponctuels de l'oxyde d'éthylène ont exercé une pression supplémentaire sur les émulsifiants éthoxylés, et la marge sur les tensioactifs de Stepan a chuté de 240 points de base en 2024. Les grands fournisseurs couvrent la volatilité, mais les formulateurs plus petits répercutent souvent les coûts sur les consommateurs ou se retirent, accélérant la consolidation, comme l'illustre l'acquisition par Nouryon de deux fabricants sous-traitants en Asie du Sud-Est en 2024. Les tensioactifs biosourcés offrent un tampon partiel, mais restent à prix premium pour les produits grand public.

Restrictions liées à la pénurie d'eau sur les formats à rincer

Les restrictions municipales sur l'eau en Californie, en Afrique du Sud et dans les États du Golfe encouragent la reformulation des shampoings, gels douche et nettoyants en barres sans eau, poudres et concentrés, réduisant la consommation d'eau des consommateurs de 50 à 70 %. La gamme Waterless de Procter & Gamble a été lancée en 2024 avec des barres de shampoing solides, tandis que Kao a introduit des recharges concentrées 5× qui réduisent le plastique de 60 % par utilisation. Ces formats stimulent la demande d'émollients et de tensioactifs en poudre, modifiant le mix d'ingrédients au sein du marché des produits chimiques pour soins personnels. Les déclarations d'empreinte hydrique selon l'ISO 14046 et les rapports sur la sécurité de l'eau du CDP soulignent l'urgence de la situation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ingrédient : les actifs biotechnologiques réduisent l'écart de croissance avec les tensioactifs de base

Les ingrédients inactifs ont capté 61,72 % de la valeur du marché des produits chimiques pour soins personnels en 2025, portés par les tensioactifs, les émulsifiants et les émollients qui assurent des fonctions essentielles de nettoyage, de stabilisation et de sensorialité. Les émulsifiants tels que les polysorbates et les stéarates de glycéryle stabilisent les crèmes huile-dans-eau, tandis que les émollients — alcools gras, esters et silicones — apportent glisse et réparation de la barrière cutanée. La préférence croissante des consommateurs pour les cosmétiques à étiquette propre pousse à la transition des colorants synthétiques vers des pigments naturels de betterave et de curcuma, notamment en Europe et en Amérique du Nord. Les modificateurs de rhéologie, notamment les carbomères et la gomme xanthane, maintiennent la viscosité sur une large plage de pH.

Les ingrédients actifs, dont la croissance est prévue à un TCAC de 5,31 %, réduisent l'écart de revenus à mesure que les marques mettent l'accent sur l'efficacité clinique. Les agents conditionneurs tels que les quats et les dérivés siliconés restent des incontournables des produits de soins capillaires, et l'adoption des polymères de réparation des liaisons s'est étendue au-delà des circuits professionnels. Les filtres UV commandent des prix premium ; le contrôle réglementaire de l'avobenzone et de l'octocrylène accélère l'adoption des alternatives minérales. Les actifs anti-âge puissants — rétinoïdes, peptides, niacinamide, antioxydants — obtiennent des primes de prix car ils apportent des bénéfices mesurables, comme le montre le peptide Matrigenics.14G de Croda qui améliore l'élasticité cutanée de 23 % lors d'un essai de 12 semaines. Les exfoliants tels que les acides alpha- et bêta-hydroxy prospèrent dans les régimes d'éclaircissement en Asie-Pacifique. Les certifications ISO 22716 et COSMOS influencent de plus en plus les décisions d'approvisionnement, alignant les fournisseurs sur les attentes des marques premium en matière de sécurité et de durabilité au sein du marché des produits chimiques pour soins personnels.

Par application : les actifs de soins bucco-dentaires et les peptides de soins de la peau mènent les trajectoires de croissance

Les soins de la peau représentaient 29,75 % de la valeur du marché des produits chimiques pour soins personnels en 2025, les sérums premium, les écrans solaires et les hydratants adoptant des peptides encapsulés, des céramides et des acides hyaluroniques de différents poids moléculaires pour améliorer l'efficacité. La demande en soins capillaires est stimulée par les actifs du microbiome du cuir chevelu et les polymères de reconstruction des liaisons qui restaurent les cheveux traités chimiquement. Le maquillage utilise des pigments, des agents filmogènes et des cires d'origine végétale, et les revendications de beauté propre poussent au remplacement des colorants synthétiques par des oxydes de fer et des mélanges de mica. Les parfums restent une niche en volume mais exigent des huiles essentielles de haute pureté ; l'activité naturels de Symrise a progressé de 12 % en 2024.

Les soins bucco-dentaires constituent l'application à la croissance la plus rapide avec un TCAC de 5,46 %, reflétant l'adoption d'alternatives au fluor telles que la nano-hydroxyapatite et les enzymes de blanchiment PAP. Les dentifrices probiotiques à base de souches de Lactobacillus gagnent du terrain au Japon et en Corée du Sud, tandis que les bains de bouche intègrent le chlorure de cétylpyridinium pour son action antibactérienne. Les produits de toilette — déodorants, produits de bain, hygiène intime — bénéficient des antitranspirants sans aluminium et des actifs à pH équilibré. Les monographies réglementaires de la FDA et de l'annexe III du règlement européen sur les cosmétiques définissent les limites de formulation, mais la sensibilisation croissante des consommateurs à la sécurité des ingrédients continue d'influencer l'orientation du marché des produits chimiques pour soins personnels.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 30,21 % de la valeur du marché des produits chimiques pour soins personnels en 2025 et devrait croître à un TCAC de 6,12 %, portée par la croissance des revenus, l'urbanisation et la simplification réglementaire. Les réformes de la NMPA chinoises de 2024 ont supprimé les tests sur les animaux pour de nombreux produits importés lorsque la norme ISO 22716 est en place, accélérant les lancements d'ingrédients[2]Administration nationale des produits médicaux, "Mise à jour de la réglementation sur la supervision des cosmétiques 2024," nmpa.gov.cn . Les ventes de cosmétiques en Inde ont progressé de 11 % en 2024, et les marques locales s'approvisionnent de plus en plus en actifs durables à base de curcuma et de neem, tandis que les fournisseurs mondiaux investissent dans des usines de tensioactifs biosourcés pour répondre à la forte demande en produits à rincer. Les exportations de K-beauty de Corée du Sud et les approbations quasi-médicamenteuses du Japon stimulent la demande d'actifs de qualité clinique dans toute l'ASEAN, où Solvay et Nouryon ont récemment augmenté leurs capacités. Les pôles de fabrication sous contrat en Thaïlande et au Vietnam répondent aux besoins régionaux et australiens, et la certification ISO 22716 devient un passeport pour l'entrée des marques premium.

L'Amérique du Nord reste un centre d'innovation, bien que sa croissance soit inférieure aux moyennes mondiales. La MoCRA impose l'enregistrement des installations et la déclaration des événements indésirables, ajoutant 8 à 12 % de charges de conformité pour les formulateurs de taille intermédiaire. La Proposition 65 de Californie et les prochaines règles de divulgation de New York accroissent la complexité au niveau des États, tandis que l'harmonisation canadienne soutient le commerce transfrontalier. Le règlement REACH et le règlement européen sur les cosmétiques continuent de façonner les normes mondiales ; les récentes restrictions sur l'octocrylène, l'homosalate et les parabènes orientent la R&D vers les filtres UV minéraux et les conservateurs respectueux du microbiome. L'Allemagne, la France et le Royaume-Uni sont à la pointe de l'adoption du RSPO, et les pays nordiques sont pionniers dans les formats sans eau et l'approvisionnement en économie circulaire.

L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent à une part plus modeste mais présentent un potentiel de niche. Les importations d'ingrédients au Brésil sont en croissance, soutenant les tensioactifs pour cheveux texturés et les agents conditionneurs. Le climat macro-économique volatile de l'Argentine freine la demande, mais les tensioactifs locaux à base de soja et de tournesol répondent aux besoins régionaux. Les marchés du Conseil de coopération du Golfe combinent un revenu disponible élevé avec des priorités halal et de conservation de l'eau, stimulant les formats anhydres adaptés aux climats arides. Les marques d'Afrique du Sud exploitent les plantes indigènes telles que le marula et le rooibos pour un usage local et à l'exportation, renforçant la biodiversité comme facteur de différenciation sur le marché des produits chimiques pour soins personnels.

Paysage concurrentiel

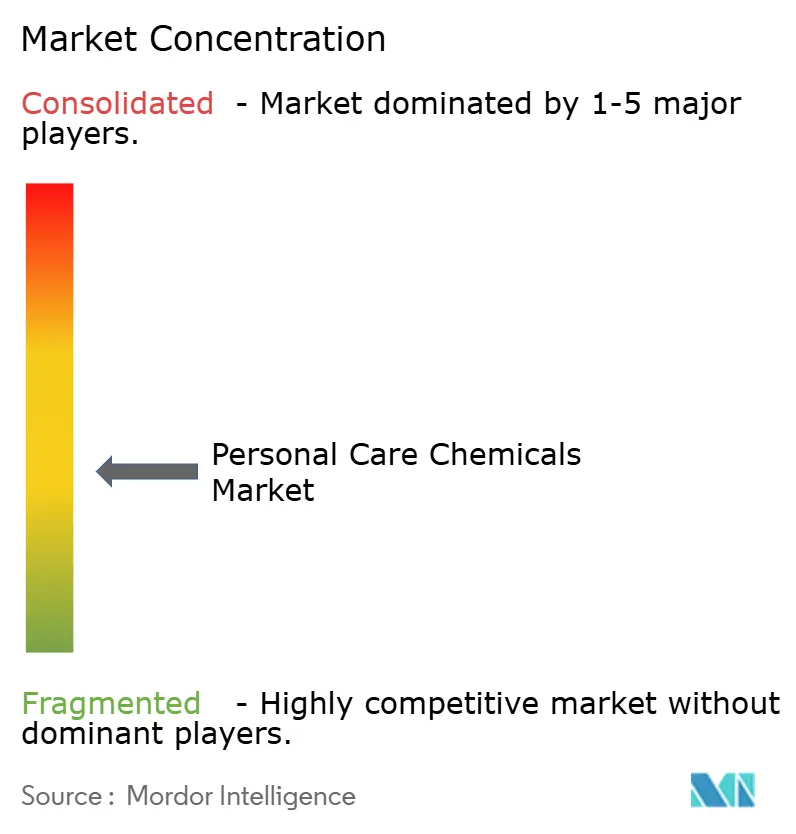

Le marché des produits chimiques pour soins personnels affiche une concentration modérée : les 5 premiers fournisseurs — BASF, Croda, Evonik, Dow et Ashland — détenaient environ 42 % de la part de revenus en 2025. Les acteurs établis rachètent des spécialistes en ingrédients durables pour sécuriser des portefeuilles COSMOS et RSPO, comme l'illustre l'acquisition d'Alban Muller par Croda en 2024. Des startups biotechnologiques comme Amyris, Genomatica et Geltor commercialisent du squalène, du collagène et des peptides issus de la fermentation à des coûts proches de ceux des produits pétrochimiques, érodant les avantages des acteurs historiques. Les plateformes technologiques sont décisives : SimplifIA de L'Oréal et le jumeau numérique d'Unilever raccourcissent les cycles de formulation, permettant des mélanges propriétaires qui excluent les concurrents des niches à évolution rapide. Les réglementations favorisent les acteurs intégrés verticalement avec une traçabilité complète, et les fabricants plus petits de tensioactifs et d'émollients font face à une pression sur les marges qui pourrait accélérer une consolidation supplémentaire.

Les dépôts de brevets dans l'encapsulation et la synthèse de peptides ont bondi de 18 % durant 2024-2025, signalant une intensification de la concurrence en R&D. L'ISO TC 217 et l'ASTM développent des méthodes d'essai pour la sécurité du microbiome et la biodégradabilité, façonnant les normes d'ingrédients de prochaine génération. Des opportunités d'espaces blancs persistent dans les filtres UV respectueux des récifs coralliens, les conservateurs respectueux du microbiome et les actifs pour formats sans eau, où l'offre est limitée et la demande robuste. Étant donné que la part combinée des cinq premiers reste inférieure à 50 %, le champ concurrentiel est dynamique mais non dominé par une seule entreprise, soutenant une innovation saine au sein du marché des produits chimiques pour soins personnels.

Leaders du secteur des produits chimiques pour soins personnels

BASF

Dow

Evonik Industries AG

Croda International Plc

Ashland

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : BASF a lancé le tensioactif durable certifié d'origine naturelle Dehyton PK45 (Cocamidopropyl Bétaïne), pour répondre à la demande croissante d'ingrédients de soins personnels écologiques, biodégradables et renouvelables. Ce tensioactif, dérivé d'huile de coco certifiée Rainforest Alliance, offre d'excellentes propriétés moussantes pour les shampoings, gels douche et nettoyants pour la peau, favorisant des pratiques de beauté responsables et durables.

- Avril 2025 : Clariant a introduit un nouveau modificateur de rhéologie conçu pour relever les défis des formulations d'écrans solaires en offrant une stabilité améliorée, des performances FPS et des propriétés sensorielles améliorées. Destiné aux produits de protection solaire et à la protection UV quotidienne, Aristoflex SUN stabilise les filtres UV tout en facilitant des textures légères et fraîches.

Portée du rapport mondial sur le marché des produits chimiques pour soins personnels

Les produits chimiques pour soins personnels sont des produits utilisés dans divers produits d'entretien ménager et de soins personnels. Ces produits chimiques sont largement utilisés pour les soins de la peau, les soins capillaires, la propreté et l'hygiène, entre autres. Le portefeuille de produits chimiques pour soins personnels comprend des ingrédients tels que des conservateurs, des émulsifiants, des tensioactifs doux, des actifs, des agents nacrés et bien d'autres encore.

Le marché des produits chimiques pour soins personnels est segmenté par ingrédient, application et géographie. Par ingrédient, le marché est segmenté en ingrédients inactifs et ingrédients actifs. Les ingrédients inactifs sont ensuite segmentés en tensioactifs, émulsifiants, émollients, colorants et conservateurs, agents de contrôle de la rhéologie et autres ingrédients inactifs. Les ingrédients actifs sont ensuite segmentés en agents conditionneurs, ingrédients UV, agents anti-âge, exfoliants et autres ingrédients actifs. Par application, le marché est segmenté en soins de la peau, soins capillaires, maquillage, parfums, soins bucco-dentaires et produits de toilette. Le rapport couvre également la taille du marché et les prévisions pour les produits chimiques pour soins personnels dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Ingrédients inactifs | Tensioactifs |

| Émulsifiants | |

| Émollients | |

| Colorants et conservateurs | |

| Agents de contrôle de la rhéologie | |

| Autres ingrédients inactifs | |

| Ingrédients actifs | Agents conditionneurs |

| Ingrédients UV | |

| Agents anti-âge | |

| Exfoliants | |

| Autres ingrédients actifs |

| Soins de la peau |

| Soins capillaires |

| Maquillage |

| Parfums |

| Soins bucco-dentaires |

| Produits de toilette |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par ingrédient | Ingrédients inactifs | Tensioactifs |

| Émulsifiants | ||

| Émollients | ||

| Colorants et conservateurs | ||

| Agents de contrôle de la rhéologie | ||

| Autres ingrédients inactifs | ||

| Ingrédients actifs | Agents conditionneurs | |

| Ingrédients UV | ||

| Agents anti-âge | ||

| Exfoliants | ||

| Autres ingrédients actifs | ||

| Par application | Soins de la peau | |

| Soins capillaires | ||

| Maquillage | ||

| Parfums | ||

| Soins bucco-dentaires | ||

| Produits de toilette | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché des produits chimiques pour soins personnels d'ici 2031 ?

Le marché devrait atteindre 23,30 milliards USD d'ici 2031, avec un TCAC de 4,94 % durant 2026-2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour les produits chimiques pour soins personnels ?

La hausse du revenu disponible, la simplification des règles de la NMPA chinoise et la robustesse des exportations de K-beauty propulsent un TCAC régional de 6,12 % jusqu'en 2031.

Quels changements réglementaires affectent le plus les fournisseurs nord-américains ?

La loi de modernisation de la réglementation des cosmétiques (MoCRA) exige l'enregistrement des installations américaines d'ici fin 2024 et impose la déclaration des événements indésirables à partir de 2025, ajoutant 8 à 12 % de charges de conformité pour les formulateurs de taille intermédiaire.

Quel segment d'application devrait enregistrer le TCAC le plus élevé jusqu'en 2031 ?

Les soins bucco-dentaires sont en tête avec un TCAC de 5,46 %, portés par les alternatives au fluor, les actifs probiotiques et les nouvelles technologies de blanchiment.

Dernière mise à jour de la page le: