Taille et parts du marché des promoteurs d'adhérence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

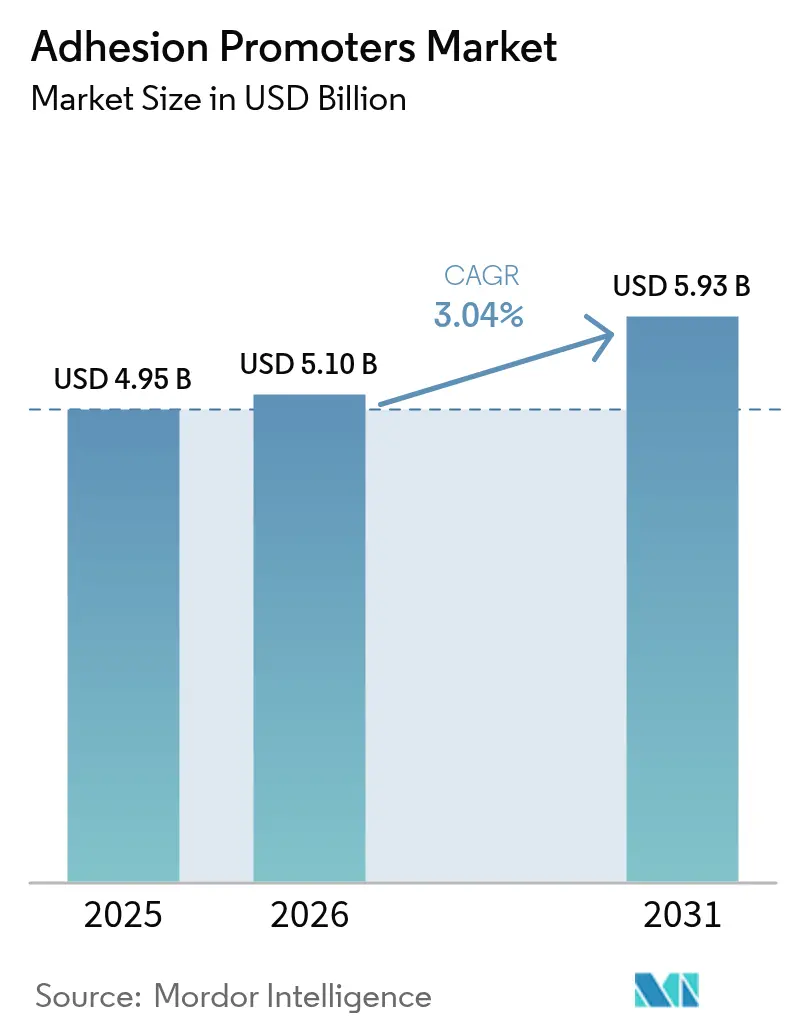

| Taille du Marché (2026) | 5.1 Milliards de dollars |

| Taille du Marché (2031) | 5.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.04% CAGR |

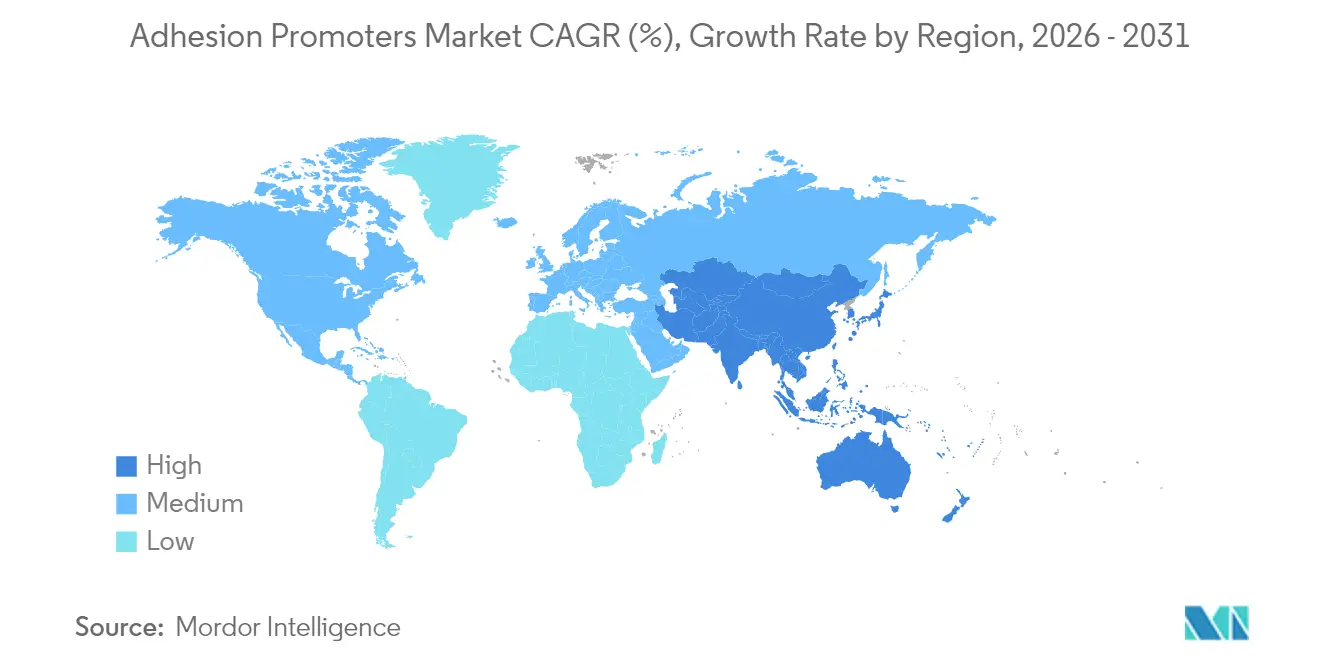

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

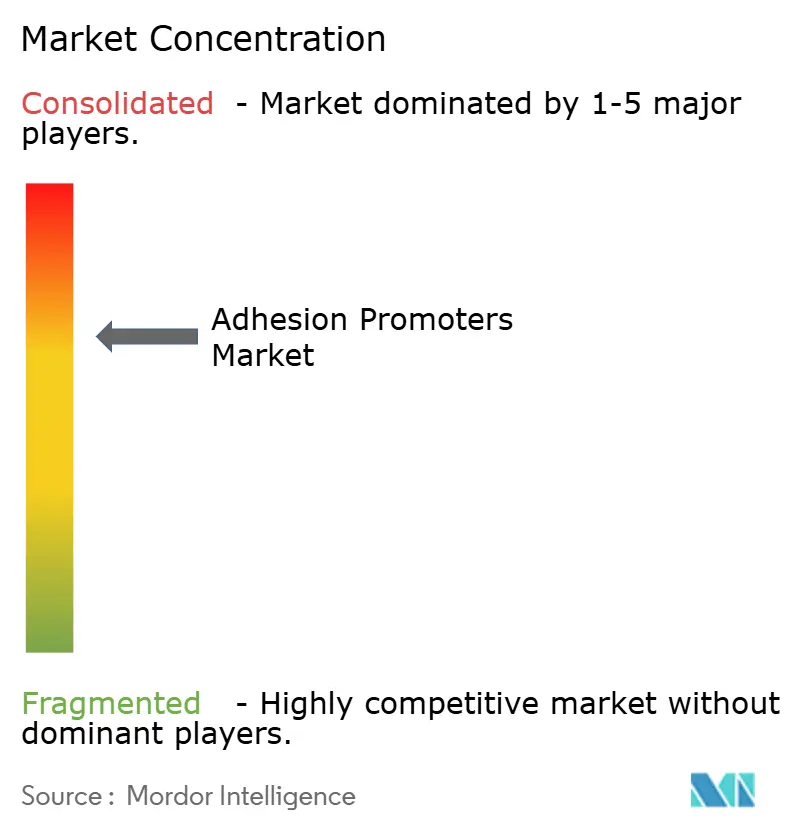

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des promoteurs d'adhérence par Mordor Intelligence

La taille du marché des promoteurs d'adhérence était évaluée à 4,95 milliards USD en 2025 et devrait croître de 5,1 milliards USD en 2026 pour atteindre 5,93 milliards USD d'ici 2031, à un CAGR de 3,04 % durant la période de prévision (2026-2031). Une expansion modérée reflète un secteur passant d'une adoption rapide à une demande de remplacement stable, alors que les réglementations se resserrent et que la chimie durable gagne du terrain. Les investissements dans l'allègement des véhicules automobiles, la miniaturisation incessante de l'électronique et le secteur florissant des emballages flexibles en Asie-Pacifique continuent d'ancrer les revenus. Les fournisseurs disposant d'une capacité de silane intégrée verticalement sont protégés des fluctuations des matières premières, ce qui les positionne pour capter la valeur en aval à mesure que les véhicules électriques se multiplient. Parallèlement, les formulateurs capables de s'aligner sur des seuils de COV plus stricts sans sacrifier la résistance des liaisons obtiennent des contrats à long terme, notamment dans la construction et les biens de consommation. Le marché des promoteurs d'adhérence récompense donc les acteurs qui associent une expertise en conception moléculaire à des empreintes de production localisées dans les régions en croissance.

Principaux enseignements du rapport

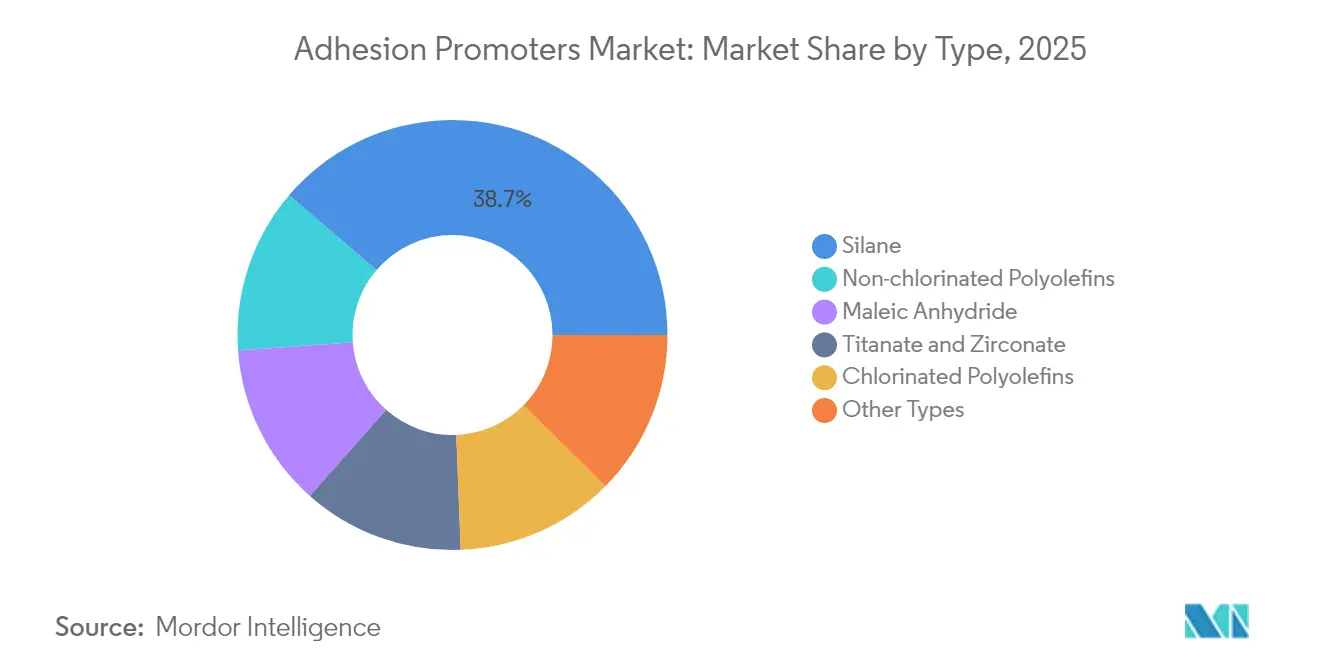

- Par type, les variantes à base de silane ont dominé avec une part de revenus de 38,74 % en 2025 et devraient progresser à un CAGR de 5,72 % jusqu'en 2031, reflétant leur polyvalence aux interfaces organiques-inorganiques.

- Par application, les adhésifs devraient enregistrer le CAGR le plus rapide de 5,28 % jusqu'en 2031, tandis que les peintures et revêtements ont conservé le leadership avec 31,52 % de la part du marché des promoteurs d'adhérence en 2025.

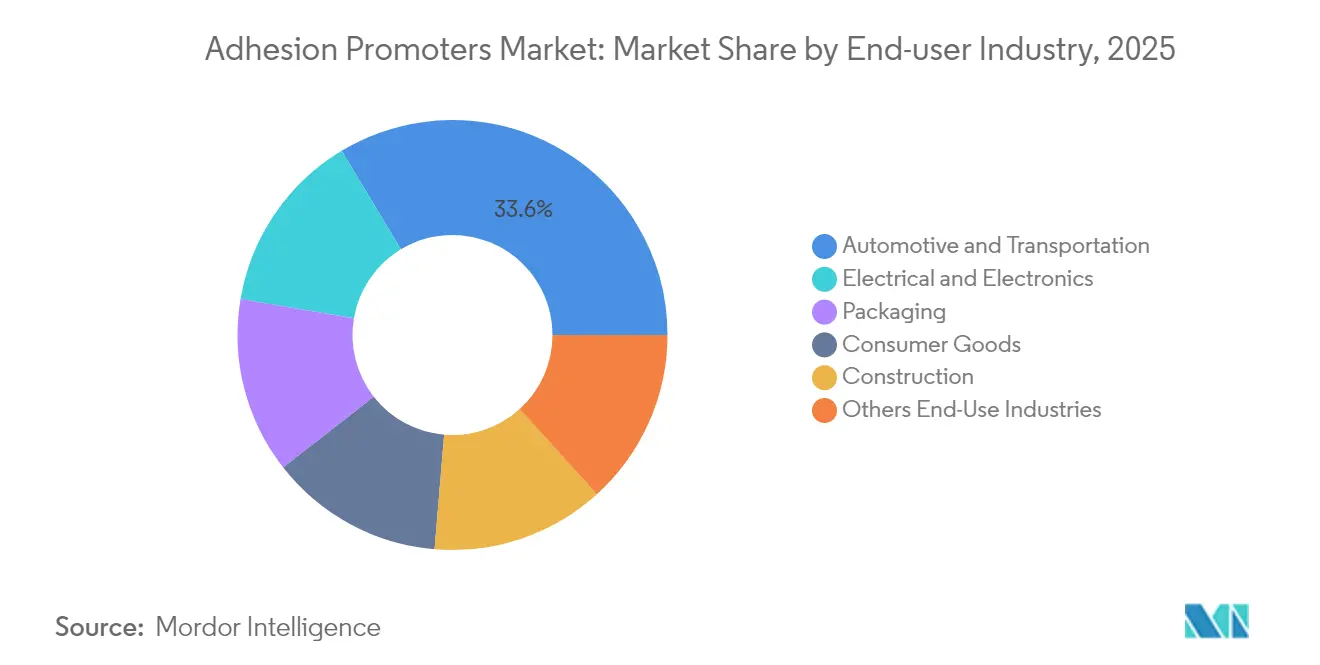

- Par industrie d'utilisation finale, l'automobile et le transport ont dominé avec une part de 33,62 % en 2025 ; l'électrique et l'électronique est prêt à afficher le CAGR le plus élevé de 4,54 % jusqu'en 2031, à mesure que l'emballage des batteries et des semi-conducteurs se développe.

- Par géographie, l'Asie-Pacifique représentait 46,92 % des revenus de 2025 et devrait se développer à un CAGR de 4,63 % jusqu'en 2031, soutenu par la modernisation des convertisseurs d'emballage et le développement des infrastructures.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des promoteurs d'adhérence

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plastiques et composites automobiles légers | +1.2% | Amérique du Nord, UE, pôles d'assemblage APAC | Moyen terme (2-4 ans) |

| Miniaturisation de l'électronique et batteries de véhicules électriques | +0.8% | APAC en tête, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des convertisseurs d'emballages flexibles | +0.6% | APAC, en hausse au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Passage aux systèmes de pneus verts à base de silane | +0.4% | Déploiement mondial mené par l'UE | Long terme (≥ 4 ans) |

| Augmentation de l'utilisation dans l'électrique et l'électronique | +0.7% | Corridors de fabrication APAC, diffusion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de plastiques et composites automobiles légers

Les plateformes de véhicules mondiales migrent vers des architectures multi-matériaux combinant fibre de carbone, fibre de verre, aluminium et acier à haute résistance. La liaison covalente entre ces substrats dissemblables repose sur des promoteurs à base de silane, de titanate et de zirconate capables de tolérer des cycles thermiques dépassant 150 °C tout en limitant la corrosion galvanique[1]Sika Automotive, "Liaison légère dans les véhicules multi-matériaux," sika.com. Les dernières formulations permettent une réduction de 15 % du poids à vide sans compromettre les métriques de résistance aux chocs, soutenant directement les objectifs d'autonomie des véhicules électriques. À mesure que les équipementiers localisent leurs lignes d'assemblage de blocs-batteries, l'approvisionnement régional en promoteurs d'adhérence devient un facteur de différenciation concurrentielle, notamment en Amérique du Nord où la conformité aux règles de contenu de la loi sur la réduction de l'inflation oriente la sélection des fournisseurs. Le marché des promoteurs d'adhérence s'intègre donc plus profondément dans la chaîne de valeur automobile à chaque nouvelle année-modèle.

Miniaturisation de l'électronique et besoins en emballage de batteries pour véhicules électriques

Les écrans pliables, les empilements d'objectifs de caméra et les cartes de type système en boîtier nécessitent des couches adhésives ultra-minces capables de fléchir des milliers de fois tout en restant optiquement transparentes. Les promoteurs conçus avec des monomères à faible température de transition vitreuse préservent la transparence et suppriment le jaunissement, permettant des conceptions de smartphones sans cadre. Parallèlement, les architectures de véhicules électriques de type cellule-à-pack éliminent les parois de modules conventionnels ; des promoteurs spécialisés relient désormais les cellules aux plaques de refroidissement, résistant à des variations de −40 °C à 85 °C et inhibant la propagation de l'emballement thermique. Ces doubles pressions accélèrent l'adoption de chimies de promoteurs thermiquement conductrices et électriquement isolantes, élargissant le marché des promoteurs d'adhérence dans l'électronique grand public et de mobilité.

Expansion des convertisseurs d'emballages flexibles en Asie

Les convertisseurs régionaux ont investi dans des stratifieuses sans solvant et dans la réticulation par faisceau d'électrons, deux procédés qui exigent des promoteurs créant des liaisons fiables à des grammages et des vitesses de réticulation plus faibles. Les systèmes à base d'ester phosphate répondent aux limites de migration de plus en plus strictes pour le contact alimentaire tout en maintenant l'intégrité du scellage dans les sachets de cuisson en autoclave[2]Arkema, "Promoteurs à base d'ester phosphate pour le contact alimentaire," arkema.com. Des structures à barrière plus élevée réduisent l'épaisseur des matériaux de 12 %, s'alignant sur les objectifs de durabilité du commerce électronique. Bien que les promoteurs biosourcés commandent encore une prime de 20 %, les engagements des propriétaires de marques en faveur du contenu recyclé accélèrent les essais pilotes, élargissant l'empreinte du marché des promoteurs d'adhérence auprès des grands comptes de biens de consommation à rotation rapide.

Passage aux formulations de pneus verts à base de silane

Les fabricants de pneus européens introduisent progressivement des agents de couplage à base de silane qui améliorent l'affinité silice-caoutchouc, réduisant la résistance au roulement jusqu'à 12 % et améliorant les scores d'adhérence sur sol mouillé. L'adoption généralisée est en cours à mesure que les capacités d'Evonik et de Momentive entrent en service, et des mandats similaires émergent au Brésil et en Corée du Sud. Cependant, les petites usines de pneus régionales manquent des mélangeurs spécialisés nécessaires pour un dosage précis du silane, de sorte que les promoteurs conditionnés sous forme de mélanges-maîtres gagnent en faveur. L'attrait à long terme maintient les dépenses de R&D orientées vers des grades de silane à faible teneur en COV et à faibles émanations, renforçant les perspectives de croissance du marché des promoteurs d'adhérence bien au-delà de 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du silane et de l'anhydride maléique | -0.9% | Mondial, aigu dans les pôles d'approvisionnement APAC | Court terme (≤ 2 ans) |

| Pression réglementaire sur les COV et les CPO halogénés | -0.6% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| Écart coût-performance des promoteurs biosourcés | -0.3% | Marchés premium dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières de silane et d'anhydride maléique

Les cotations au comptant du silane ont fluctué de 25 % durant 2024-2025 en raison des intrants liés à l'énergie et des goulots d'étranglement logistiques qui ont affecté les producteurs chinois. L'anhydride maléique a suivi la volatilité du benzène et du butane, obligeant les formulateurs à renégocier des contrats trimestriels. Alors que les fournisseurs de premier rang accélèrent l'intégration en amont, les mélangeurs de taille moyenne répercutent les surcharges en aval, érodant les marges des fabricants d'adhésifs. Ces dynamiques retranchent près de 1 point de pourcentage du CAGR du marché des promoteurs d'adhérence jusqu'à ce que de nouvelles capacités stabilisent l'offre en fin de période de prévision.

Pression réglementaire sur les COV et les CPO halogénés

Le plafond de 75 % de COV de la Californie pour les mastics en aérosol a déclenché une vague de reformulation, imitée par les provinces canadiennes et mexicaines en l'espace d'un an[3]California Air Resources Board, "Réglementations sur les COV pour les adhésifs et les mastics," arb.ca.gov. Parallèlement, les mises à jour de l'annexe REACH de l'UE ont signalé certaines polyoléfines chlorées, incitant 3M à suspendre ses expéditions vers l'Europe. Les promoteurs à base aqueuse et les analogues de polyoléfines non halogénées répondent aux exigences de conformité mais souffrent d'une sensibilité à l'humidité et d'une cinétique de réticulation plus lente à forte humidité. Des lignes doubles sont donc courantes : l'une pour les marchés traditionnels, l'autre pour les zones à réglementation avancée, ce qui complique les stocks et allonge les cycles de qualification sur l'ensemble du marché des promoteurs d'adhérence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance du silane stimule l'innovation

Les produits à base de silane ont capté 38,74 % de la taille du marché des promoteurs d'adhérence en 2025 et leur CAGR de 5,72 % jusqu'en 2031 souligne une diversification continue vers les substrats automobiles, de pneumatiques et d'électronique. Les groupes alcoxy hydrolysables assurent des liaisons avec le verre, les oxydes métalliques et la silice, tandis que les organiques fonctionnels copolymérisent avec les époxydes, les polyesters ou les uréthanes. Cette double réactivité raccourcit le temps d'assemblage et réduit le besoin de prétraitement mécanique. Les silanes de nouvelle génération greffent des cycles imide ou époxy pendants, améliorant la tolérance aux hautes températures pour les composants de blocs-batteries et aérospatiaux. Les polyoléfines greffées à l'anhydride maléique restent indispensables dans la modification de surface du polypropylène mais ne croissent que là où le coût inférieur l'emporte sur les alternatives chlorées. Les promoteurs à base de titanate et de zirconate, bien que de niche, remportent des contrats dans les applications sous capot dépassant 200 °C et dans les composites durcis par cycles en autoclave.

La concurrence repose désormais sur la sécurité de l'approvisionnement ; Evonik a consolidé ses opérations de silice et de silane dans la ligne d'activité Smart Effects pour synchroniser les intermédiaires en amont avec les agents de couplage spécifiques aux clients. Les formulateurs plus petits concèdent sous licence ces silanes pour développer des mélanges pré-condensés qui réduisent les erreurs de mélange des utilisateurs. La surveillance environnementale oriente la demande des polyoléfines chlorées vers des grades non halogénés conformes aux limites PFAS émergentes. En conséquence, le rééquilibrage dynamique entre les chimies façonnera le marché des promoteurs d'adhérence tout au long de la décennie.

Par application : les peintures et revêtements mènent la pénétration du marché

Les revêtements directs sur métal s'appuient sur des promoteurs d'adhérence pour supprimer les étapes d'apprêt, économisant aux applicateurs 20 à 25 % en coûts de main-d'œuvre et de matériaux tout en améliorant la résistance à la brume saline. Le segment a représenté 31,52 % des revenus en 2025, ancré par les projets architecturaux et les volumes de retouche automobile. Les monomères acryliques d'origine biologique introduits par BASF maintiennent la densité de réticulation tout en réduisant les intrants en carbone fossile de 40 %. Les revêtements d'emballage, notamment pour les boîtes métalliques, intègrent des promoteurs qui maintiennent l'adhérence lors d'une stérilisation en autoclave à 125 °C tout en résistant aux lavages de recyclage caustiques, une exigence nécessitant des molécules d'ester phosphate.

Les adhésifs représentent la niche à la croissance la plus rapide, atteignant un CAGR de 5,28 % alors que les équipementiers remplacent les rivets et les soudures par des liaisons structurales. Ici, les promoteurs assurent le mouillage sur les tôles métalliques huileuses et améliorent la durabilité sous exposition à l'eau salée pour les embarcations marines. La taille du marché des promoteurs d'adhérence pour les adhésifs structuraux automobiles devrait croître de 433 millions USD de 2026 à 2031, soutenue par les reconceptions de plateformes vers la gigacoulée. Les promoteurs de traitement du caoutchouc liés aux charges de silice sous-tendent la production de pneus verts ; leur pénétration promet une demande auxiliaire dans la chaussure et les courroies transporteuses où les gains d'efficacité énergétique reflètent les avantages des pneumatiques.

Par industrie d'utilisation finale : le secteur automobile stimule la transformation

Le segment automobile et transport représentait une part de 33,62 % en 2025 et reste central à mesure que les modèles électriques à batterie se multiplient. Les promoteurs à base de silane et de titanate dans les adhésifs structuraux résistants aux chocs alignent les pièces en aluminium et en fibre de carbone qui ne peuvent pas être soudées par points. Les boîtiers de batteries nécessitent des promoteurs qui dissipent la chaleur tout en maintenant la rigidité diélectrique, une spécialité désormais commercialisée par les grands acteurs mondiaux de la résine. Les systèmes avancés d'aide à la conduite s'appuient également sur des adhésifs optiques à faible retrait dont les promoteurs inhibent le délaminage des fenêtres LiDAR sous UV et cycles thermiques.

La fabrication électronique suit de près, portée par l'emballage au niveau de la tranche de semi-conducteurs qui exige une adhérence cuivre-polyimide sans rugosification de surface. Les fabricants d'appareils grand public se tournent vers des revêtements antimicrobiens avec des promoteurs intégrés qui se lient aux boîtiers en plastique, élargissant la portée de l'industrie des promoteurs d'adhérence. Dans l'emballage, le passage des convertisseurs d'Asie-Pacifique aux stratifiés sans solvant place les promoteurs à l'interface de stratification pour assurer l'intégrité du scellage après stérilisation en autoclave. Les dépenses de construction pour les façades à haute efficacité énergétique intègrent des promoteurs dans les mastics silicone qui tolèrent ±50 % de mouvement de joint tout en adhérant au verre revêtu, aux panneaux composites en aluminium et aux substrats en pierre.

Analyse géographique

L'Asie-Pacifique a dominé le marché des promoteurs d'adhérence avec 46,92 % des revenus en 2025, portée par les pôles d'assemblage automobile, les bases d'exportation électronique et le déploiement rapide des infrastructures urbaines. Les convertisseurs d'emballages flexibles de la région s'empressent d'adopter la réticulation par faisceau d'électrons, un changement qui nécessite des promoteurs à migration de surface rapide mais à faible odeur. Les incitations gouvernementales en faveur des véhicules électriques légers en Chine, en Inde et en Indonésie ajoutent une demande supplémentaire, et la production nationale de silane protège les acheteurs régionaux des chocs de taux de change.

L'Amérique du Nord représente une arène mature mais à forte intensité d'innovation où la conformité réglementaire façonne la demande. Les limites de COV de la Californie ont accéléré l'adoption de systèmes de promoteurs à base aqueuse, et l'Accord États-Unis-Mexique-Canada favorise les chaînes d'approvisionnement chimiques localisées. Les lancements de pick-ups électriques au Michigan et au Texas valident les promoteurs capables de résister aux extrêmes de gel-dégel hivernal et de surchauffe estivale, élargissant les volumes de contrats pour les agents de couplage spéciaux modifiés au silicone. Le marché des promoteurs d'adhérence évolue donc ici par des mises à niveau de spécifications plutôt que par des poussées de croissance unitaire.

L'Europe reste étroitement régie par la législation environnementale, orientant les formulateurs vers des promoteurs non halogénés et biosourcés. Les mandats de pneus verts automobiles font des fournisseurs de silane des partenaires stratégiques pour les équipementiers qui cherchent à atteindre leurs objectifs de flotte en matière de CO₂. Les programmes de rénovation dans le cadre de l'initiative Vague de rénovation stimulent davantage la consommation dans les mastics de bâtiment qui intègrent des promoteurs à base d'ester phosphate pour l'adhérence aux nouveaux revêtements de façade. Malgré une croissance modeste du PIB, les normes rigoureuses de la région créent des corridors de prix premium qui augmentent la taille du marché des promoteurs d'adhérence en termes de revenus.

Paysage concurrentiel

Le marché des promoteurs d'adhérence est modérément consolidé, avec les grands acteurs chimiques mondiaux détenant une portée mondiale tandis que les formulateurs régionaux ciblent des substrats de niche. La division « Smart Effects » d'Evonik intègre les actifs de silice et de silane, rationalisant le traitement des charges et la chimie de couplage. L'acquisition par BASF des actifs d'acide adipique de DOMO Chemicals sécurise les intermédiaires de nylon pour la liaison polyamide à haute température. Les promoteurs hybrides organophosphonates dominent les avancées technologiques, offrant des performances supérieures de liaison à l'aluminium, comme en témoigne l'activité croissante en matière de brevets. Les entreprises se sont concentrées sur les agents poisseux biosourcés, réduisant l'empreinte carbone des adhésifs de 25 % pour s'aligner sur les objectifs des marques de biens de consommation emballés. Les innovateurs plus petits exploitent des promoteurs fonctionnalisés à la nano-silice pour élargir les surfaces collées sans modifier la viscosité, gagnant du terrain dans l'assemblage électronique. Les clients valorisent de plus en plus les fournisseurs combinant une expertise technique locale avec une logistique mondiale, soulignant le besoin d'un service rapide et de solutions chimiques avancées.

Leaders de l'industrie des promoteurs d'adhérence

Momentive

Evonik Industries AG

DOW

BASF

Wacker Chemie AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : TRAMACO a lancé TRAPYLEN189 S, un promoteur d'adhérence nouvellement développé pour les encres d'imprimerie, avec un accent sur les applications de sérigraphie. Cette polypropylène chlorée dispose d'un stabilisateur conforme à l'ECHA et offre une polyvalence accrue, permettant un large éventail d'applications dans les revêtements plastiques et les adhésifs à base de solvant.

- Mars 2025 : Evonik Industries AG a lancé ORTEGOL AP 100, un nouveau promoteur d'adhérence pour les systèmes polyuréthane bicomposants, conçu pour améliorer l'adhérence aux surfaces métalliques et plastiques dans les applications d'enrobage de batteries de véhicules électriques. Il fonctionne dans les systèmes PU moussés et compacts, améliorant la stabilité mécanique de 30 à 40 %, tout en maintenant la stabilité de formulation et la polyvalence pour d'autres applications PU. Cette innovation renforce les performances et la durabilité sur le marché des promoteurs d'adhérence.

Portée du rapport mondial sur le marché des promoteurs d'adhérence

Le rapport sur le marché des promoteurs d'adhérence comprend :

| Silane |

| Anhydride maléique |

| Titanate et zirconate |

| Polyoléfines chlorées |

| Polyoléfines non chlorées |

| Autres types |

| Plastiques et composites |

| Peintures et revêtements |

| Caoutchouc |

| Adhésifs |

| Substrats métalliques |

| Autres applications |

| Automobile et transport |

| Électrique et électronique |

| Emballage |

| Biens de consommation |

| Construction |

| Autres industries d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Silane | |

| Anhydride maléique | ||

| Titanate et zirconate | ||

| Polyoléfines chlorées | ||

| Polyoléfines non chlorées | ||

| Autres types | ||

| Par application | Plastiques et composites | |

| Peintures et revêtements | ||

| Caoutchouc | ||

| Adhésifs | ||

| Substrats métalliques | ||

| Autres applications | ||

| Par industrie d'utilisation finale | Automobile et transport | |

| Électrique et électronique | ||

| Emballage | ||

| Biens de consommation | ||

| Construction | ||

| Autres industries d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des promoteurs d'adhérence ?

Le marché est évalué à 5,1 milliards USD en 2026, avec des attentes d'atteindre 5,93 milliards USD d'ici 2031 à un CAGR de 3,04 %.

Quelle chimie de promoteur d'adhérence mène la demande mondiale ?

Les produits à base de silane détiennent 38,74 % des revenus de 2025 en raison de leur capacité à lier les polymères organiques aux surfaces inorganiques.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

Les fortes concentrations de fabrication électronique, d'assemblage automobile et de conversion d'emballages flexibles donnent à l'Asie-Pacifique 46,92 % des revenus mondiaux en 2025, avec une croissance soutenue par les dépenses d'infrastructure et les incitations gouvernementales.

Comment les réglementations affectent-elles le développement des produits ?

Des limites de COV plus strictes et des restrictions sur les composés halogénés aux États-Unis et dans l'Union européenne accélèrent le passage aux chimies de promoteurs à base aqueuse et non halogénées.

Quel segment d'application connaît la croissance la plus rapide ?

Les adhésifs enregistrent le CAGR projeté le plus élevé à 5,28 % jusqu'en 2031, alors que les industries remplacent les fixations mécaniques par des solutions de liaison structurale qui s'appuient sur des promoteurs.

Dernière mise à jour de la page le: