Taille et part du marché des retardateurs de flamme pour plastiques aérospatiaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

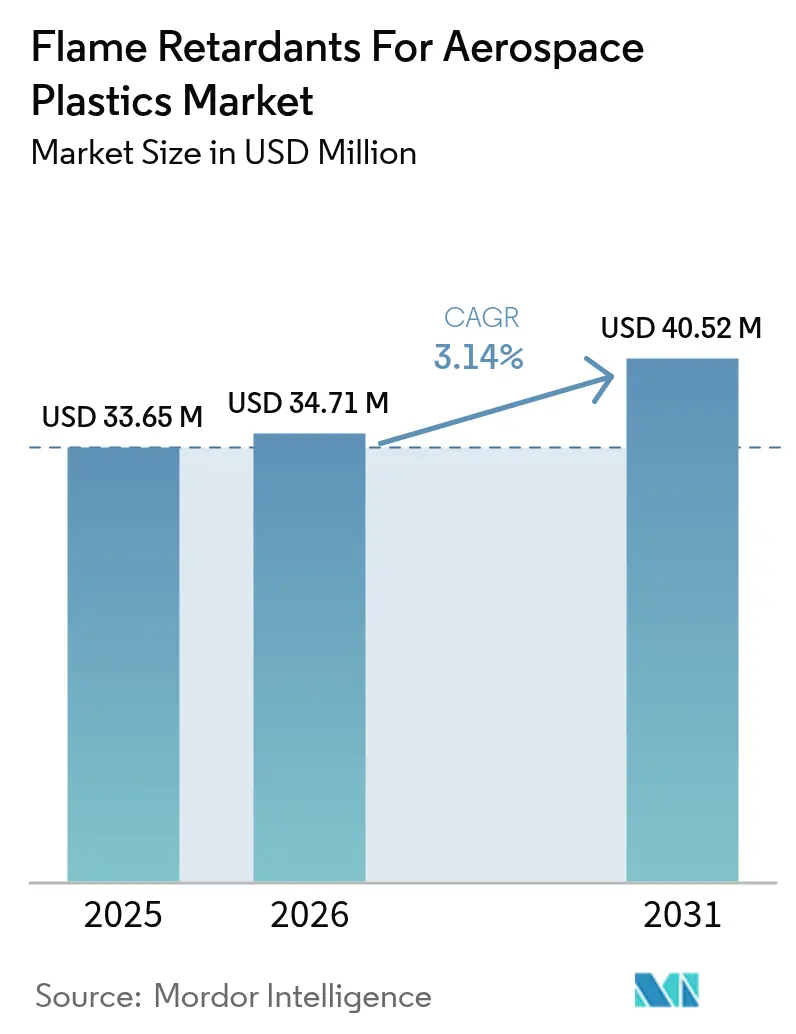

| Taille du Marché (2026) | 34.71 Millions de dollars américains |

| Taille du Marché (2031) | 40.52 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des retardateurs de flamme pour plastiques aérospatiaux par Mordor Intelligence

La taille du marché des retardateurs de flamme pour plastiques aérospatiaux était évaluée à 33,65 millions USD en 2025 et devrait croître de 34,71 millions USD en 2026 pour atteindre 40,52 millions USD d'ici 2031, à un TCAC de 3,14 % durant la période de prévision (2026-2031). La hausse des cadences de construction d'aéronefs, la suppression progressive des systèmes halogénés et le passage vers des cellules composites allégées soutiennent la demande, bien que chaque nouvelle formulation doive franchir des étapes de qualification de 2 à 3 ans qui modèrent la croissance des volumes à court terme. Les restrictions à l'exportation imposées par la Chine en septembre 2024 sur le trioxyde d'antimoine ont réinitialisé les calculs de risque en matière de matières premières pour les fabricants d'équipements d'origine (OEM), accélérant la recherche d'alternatives à base de trihydrate d'aluminium et de phosphore, tandis que Boeing relève la production du 737 à 38 unités par mois et stabilise les livraisons du 787 à 5 par mois. La perturbation de la chaîne d'approvisionnement se déroule donc simultanément avec la reprise de la production, créant un équilibre délicat entre disponibilité et conformité pour le marché des retardateurs de flamme pour plastiques aérospatiaux. L'axe concurrentiel s'est fortement déplacé vers l'innovation sans halogène, les fournisseurs mettant l'accent sur des portefeuilles sans PFAS et des solutions de recyclage en circuit fermé plutôt que sur des concessions tarifaires.

Principales conclusions du rapport

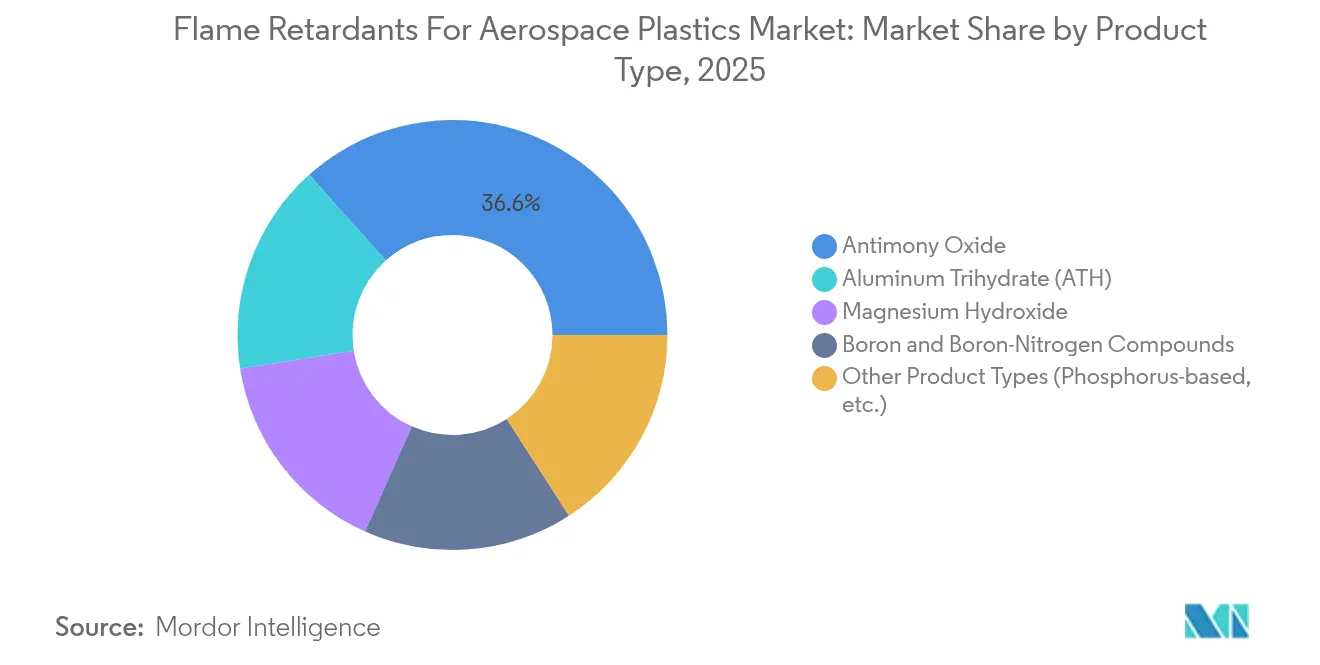

- Par type de produit, l'oxyde d'antimoine a dominé avec 36,62 % de la part de marché des retardateurs de flamme pour plastiques aérospatiaux en 2025, tandis que les « autres types de produits », portés par les chimies à base de phosphore, devraient afficher le TCAC le plus rapide de 3,99 % jusqu'en 2031.

- Par type de polymère, le polymère renforcé de fibres de carbone représentait 40,92 % de la taille du marché des retardateurs de flamme pour plastiques aérospatiaux en 2025, et le polyéther-éther-cétone progresse à un TCAC de 4,08 % jusqu'en 2031.

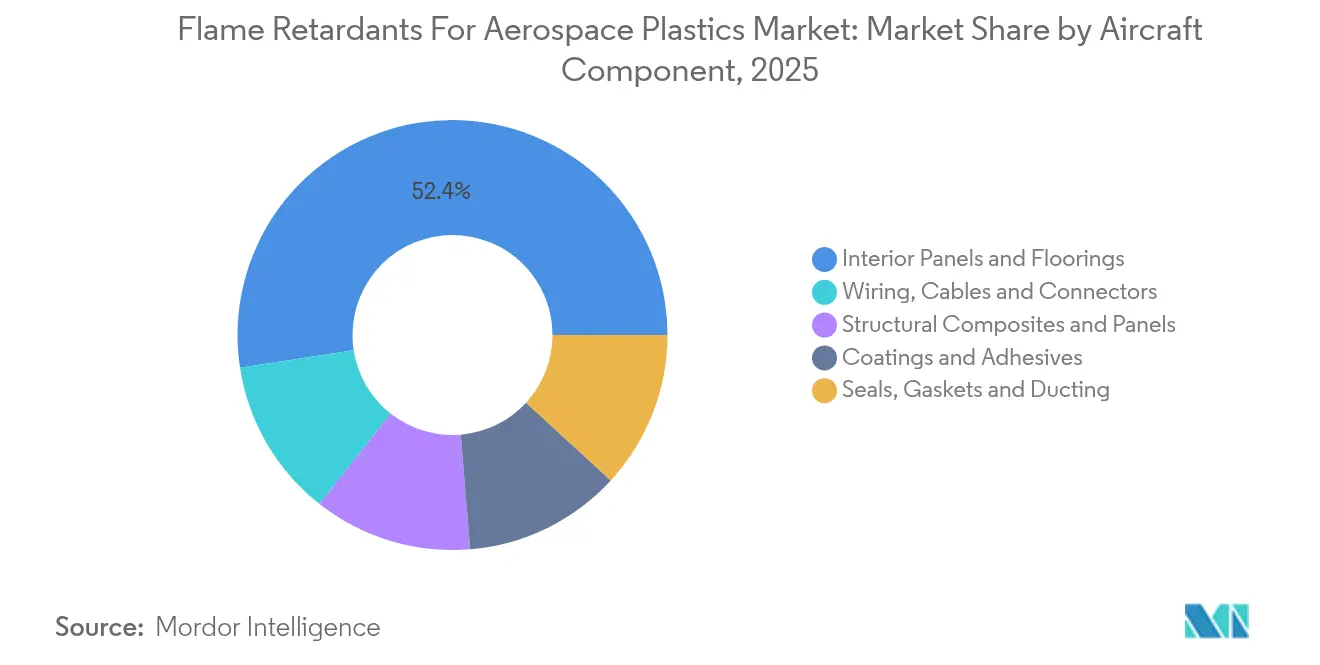

- Par composant d'aéronef, les panneaux intérieurs et revêtements de sol ont capté 52,43 % de la taille du marché des retardateurs de flamme pour plastiques aérospatiaux en 2025 ; les composites structurels et panneaux devraient croître à un TCAC de 4,44 % jusqu'en 2031.

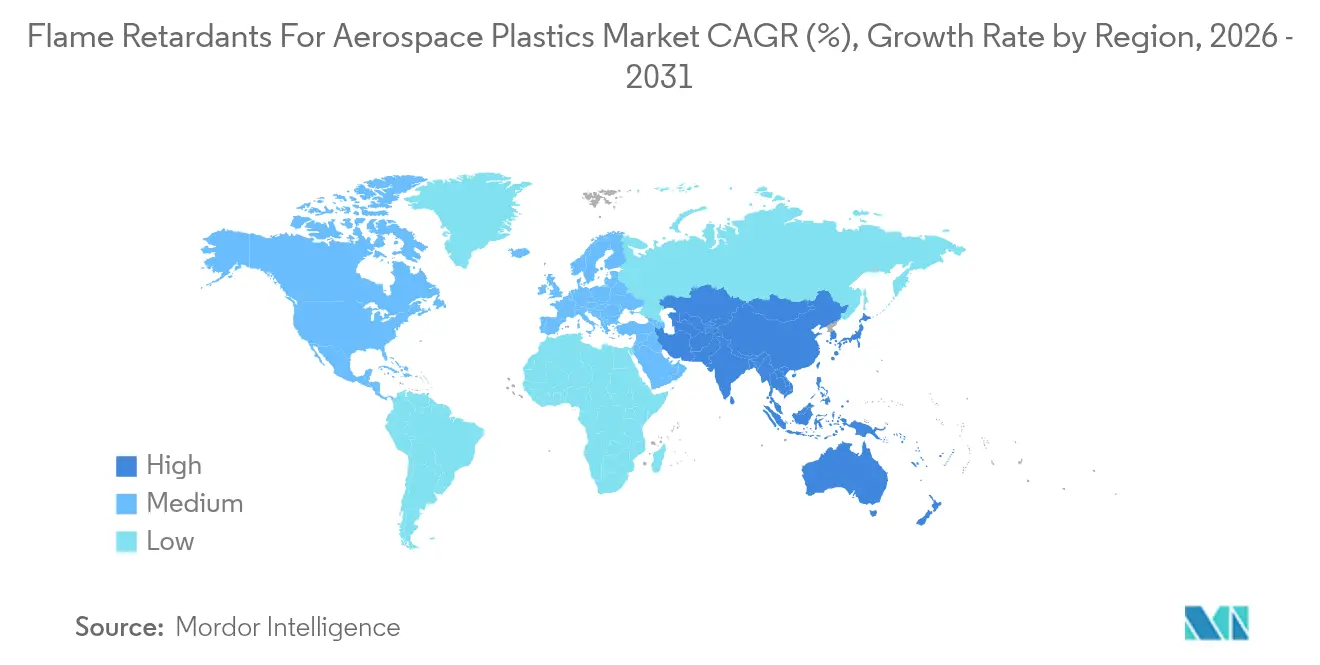

- Par géographie, l'Amérique du Nord détenait une part de 35,28 % du marché des retardateurs de flamme pour plastiques aérospatiaux en 2025, tandis que l'Asie-Pacifique enregistre le TCAC régional le plus élevé à 3,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des retardateurs de flamme pour plastiques aérospatiaux

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité incendie pour les plastiques de cabine et de structure | +0.80% | Mondial | Long terme (≥ 4 ans) |

| Hausse de la production d'aéronefs et programmes de renouvellement de flotte | +0.70% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| Passage vers des cellules non métalliques allégées | +0.50% | Mondial, concentré en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Transition vers des chimies de retardateurs de flamme sans halogène | +0.40% | UE et Amérique du Nord en tête, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Utilisation accrue de pièces aérospatiales imprimées en 3D nécessitant des retardateurs de flamme | +0.30% | Adoption précoce en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité incendie pour les plastiques de cabine et de structure

Les autorités de l'aviation ont renforcé les essais au niveau des matériaux au-delà de la FAR 25.853. En 2024, la FAA a introduit des critères de taux de dégagement de chaleur plus rigoureux pour les aéronefs de transport de plus de 20 sièges, tandis que le guide de remplacement du halon de l'EASA pour 2025 exige la conversion des extincteurs d'ici décembre 2025, élevant indirectement les barrières pour les plastiques intérieurs[1]Administration fédérale de l'aviation, «Circulaire consultative sur les essais de taux de dégagement de chaleur», faa.gov. Les OEM conçoivent désormais en fonction du référentiel réglementaire mondial le plus exigeant, car l'arbitrage régional disparaît. Les conditions spéciales liées aux nouvelles configurations de réservoirs de carburant sur des aéronefs tels que l'A321neo XLR illustrent comment de nouvelles conceptions peuvent déclencher de nouvelles clauses de protection contre l'incendie. Les mandats de retrofit sur les flottes en service se combinent aux exigences d'équipement d'origine, garantissant que le marché des retardateurs de flamme pour plastiques aérospatiaux reste soutenu par les programmes d'ancienne et de nouvelle génération.

Hausse de la production d'aéronefs et programmes de renouvellement de flotte

Le carnet de commandes de Boeing, qui dépasse 5 600 appareils, soutient une montée en cadence de production sur plusieurs années, et ses prévisions du premier trimestre 2025 confirment 38 constructions mensuelles du 737 tout en projetant une augmentation de la production du 787 à 7 par mois[2]Boeing, «Boeing publie ses résultats du premier trimestre 2025», boeing.com. Chaque aéronef supplémentaire contient davantage de matériaux composites que la plateforme qu'il remplace, de sorte que la consommation de retardateurs de flamme croît plus vite que le nombre de cellules. Les impératifs de renouvellement de flotte visant des économies de carburant font avancer les commandes de variantes monocouloir à forte teneur en composites, et les programmes de modernisation de la défense font appel à des chimies identiques, élargissant encore les volumes adressables. Cette traction portée par la production compense le frein à la certification inhérent au marché des retardateurs de flamme pour plastiques aérospatiaux.

Passage vers des cellules non métalliques allégées

Les sections de fuselage en matériaux composites offrent des économies de poids de 20 à 30 % par rapport à l'aluminium, mais exigent des performances au feu sophistiquées pour maintenir la survie en cabine. Les essais sur le 787 montrent que les revêtements composites peuvent limiter la propagation de la combustion sans déclencher une toxicité accrue, validant ainsi les matrices époxy renforcées au phosphore qui se carbonisent lors de l'exposition. La croissance n'est plus limitée aux structures primaires ; les consoles de cabine, les conduits et même les armatures de sièges migrent vers des composites thermoplastiques qui doivent encore satisfaire aux critères de Bunsen vertical et de densité de fumée. Les fournisseurs capables d'intégrer directement la fonctionnalité de retardateur de flamme dans la chaîne polymère bénéficient d'une prime d'adoption car ils évitent les compromis liés au post-traitement.

Transition vers des chimies de retardateurs de flamme sans halogène

L'examen environnemental des additifs bromés a accéléré les sorties de marché en UE et aux États-Unis, poussant les OEM vers des solutions à base de phosphore, d'azote et d'hydrures métalliques. Clariant a finalisé son portefeuille sans PFAS en décembre 2023, illustrant la valeur commerciale d'une reformulation proactive. Bien que des niveaux de chargement plus élevés puissent dégrader les propriétés mécaniques, les nouveaux systèmes intumescents associent le polyphosphate d'ammonium à la mélamine pour atteindre des indices V-0 sans halogènes. Les interdictions croissantes des PFAS en Californie sur les marchés grand public servent d'indicateurs avancés pour l'aérospatiale, incitant les OEM à adopter des chimies pérennes bien avant la réglementation.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix de l'oxyde d'antimoine et concentration de l'approvisionnement en Chine | -0.60% | Mondial, impact aigu en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Examen toxicologique des systèmes bromés traditionnels | -0.40% | UE et Amérique du Nord en tête, expansion mondiale | Moyen terme (2-4 ans) |

| Disponibilité d'alternatives telles que les composites phénoliques | -0.20% | Mondial, concentré dans les applications de transit en masse croisée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix de l'oxyde d'antimoine et concentration de l'approvisionnement en Chine

La Chine fournissant environ les deux tiers de la capacité mondiale, le contrôle des exportations de septembre 2024 a brisé la sécurité d'approvisionnement en trioxyde d'antimoine, le segment de produits de loin le plus important avec une part de 37,28 %. La dépendance des États-Unis aux importations dépasse 60 %, et les sources de remplacement au Tadjikistan ou en Australie font face à des fenêtres de qualification aérospatiale de 18 à 24 mois. Les prix au comptant ont bondi de 100 à 200 %, obligeant les OEM à accélérer les systèmes à base de trihydrate d'aluminium et de phosphore malgré la matrice d'essais exhaustive que chaque nouvel additif doit franchir. La volatilité à court terme pèse donc sur le marché des retardateurs de flamme pour plastiques aérospatiaux jusqu'à ce que les chimies alternatives obtiennent une certification complète.

Examen toxicologique des systèmes bromés traditionnels

Le retrait volontaire du Deca BDE des chaînes d'approvisionnement nord-américaines a signalé l'évolution de la marée réglementaire, et REACH continue de reclassifier les agents bromés en substances extrêmement préoccupantes. À mesure que les mandats de recyclage se profilent, les OEM pèsent les coûts de fin de vie aux côtés des performances au feu, les incitant à adopter des chimies au profil toxicologique plus propre. Pourtant, les formulations sans halogène exigent souvent des dosages plus élevés, obligeant les ingénieurs à préserver les objectifs de rapport résistance/poids. L'horizon réglementaire incertain peut suspendre la finalisation des spécifications, ralentissant l'adoption immédiate sur le marché des retardateurs de flamme pour plastiques aérospatiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : domination de l'oxyde d'antimoine sous pression d'approvisionnement

L'oxyde d'antimoine commande la plus grande part du marché des retardateurs de flamme pour plastiques aérospatiaux avec 36,62 % en 2025. Cependant, les restrictions à l'exportation chinoises ont fragilisé ce leadership, déclenchant des fluctuations de prix sur 2 ans et incitant les OEM à certifier des mélanges de trihydrate d'aluminium et d'hydroxyde de magnésium qui libèrent de l'eau de manière endothermique et favorisent la carbonisation à une toxicité des fumées plus faible. Les autres types de produits, qui regroupent ces alternatives ainsi que les composés phosphorés de nouvelle génération, devraient afficher un TCAC de 3,99 % jusqu'en 2031 – le plus rapide de toutes les catégories. Les fournisseurs disposant de portefeuilles larges capables de combler l'écart de qualification sont bien positionnés pour absorber des parts de marché à mesure que les gammes centées sur l'antimoine font face à la pénurie. Notamment, certains composés organophosphorés qui se greffent sur les chaînes polymères sont adoptés parce qu'ils limitent la migration des additifs et prolongent donc les performances au feu en service.

La course à la substitution remodèle les hiérarchies d'approvisionnement à mesure que les OEM recherchent des partenaires à source unique capables de fournir une couverture multi-chimies. Les start-up développant des hybrides bore-azote visent à combiner la suppression des flammes et la réduction des fumées, mais l'inertie de certification signifie que les fournisseurs établis ayant un pedigree aérospatial continuent de contrôler le centre d'achat. Par conséquent, le marché des retardateurs de flamme pour plastiques aérospatiaux reste, pour l'instant, un jeu d'acteurs établis, bien qu'avec des incitations claires à la diversification.

Par type de polymère : la domination du PRFC stimule les formulations avancées

Les polymères renforcés de fibres de carbone occupent le sommet de la demande en polymères avec une part de 40,92 %, reflétant l'impératif aérospatial de maximiser les rapports résistance/poids. Les matrices époxy dans les PRFC répondent bien aux additifs phosphorés qui favorisent la formation d'une char isolant sans dégrader la liaison interfaciale. Le polyéther-éther-cétone, bien que plus faible en volume, est en passe d'atteindre le TCAC le plus élevé de 4,08 % grâce à sa capacité à gérer des conditions de service à 300 °C dans les nacelles de moteurs et les portes chaudes. Ce passage vers les thermoplastiques s'aligne également avec les objectifs de recyclabilité, incitant les fournisseurs à créer des formulations de retardateurs de flamme capables de survivre à de multiples cycles de fusion.

Les niches du polycarbonate et du polyimide thermodurcissable maintiennent leur présence respectivement grâce à l'optique et à la résistance aux hautes températures, et chacune exige un ajustement personnalisé des additifs. Étant donné que les températures de traitement varient de moins de 200 °C pour le polycarbonate à plus de 400 °C pour certains thermoplastiques haute performance, les solutions universelles restent insaisissables, renforçant l'orientation sur mesure du marché des retardateurs de flamme pour plastiques aérospatiaux.

Par composant d'aéronef : les applications intérieures mènent la croissance structurelle

Les panneaux de cabine et revêtements de sol représentaient 52,43 % du volume 2025, reflétant les limites strictes de densité de fumée et de toxicité dans les espaces passagers confinés. Les concepteurs privilégient désormais les revêtements intumescents sans halogène qui gonflent sous l'effet de la chaleur, protégeant les stratifiés composites sous-jacents tout en limitant le dégagement de gaz nocifs. À l'inverse, les composites structurels et les panneaux de caisson de voilure afficheront le TCAC le plus rapide de 4,44 % avec l'intégration de fûts monolithiques plus grands sur les plateformes moyen-courrier de nouvelle génération.

Par ailleurs, les faisceaux de câblage, les joints et les conduits continuent d'exiger des additifs à faible corrosivité qui maintiennent la flexibilité. La fabrication additive ouvre de nouvelles classes de composants tels que les grilles de diffusion d'air personnalisées, qui doivent toutes satisfaire aux essais d'inflammabilité verticale et de fumée. La diversité des applications stimule donc des compétences de formulation spécialisées, préservant le marché des retardateurs de flamme pour plastiques aérospatiaux de la marchandisation.

Analyse géographique

L'Amérique du Nord domine avec une part de 35,28 % en 2025, ancrée par les clusters de Boeing à Washington et en Caroline du Sud ainsi qu'un écosystème de fournisseurs robuste capable de qualification rapide des matériaux. Les circulaires consultatives de la FAA offrent des voies de certification transparentes, favorisant l'adoption précoce de nouveaux additifs. Les budgets de défense ajoutent une demande incrémentale aux projets commerciaux, renforçant davantage les volumes régionaux. Le marché des retardateurs de flamme pour plastiques aérospatiaux bénéficie ainsi d'une impulsion à double canal sur les cadences de construction civiles et militaires aux États-Unis.

L'Asie-Pacifique, bien que plus petite, est la région à la croissance la plus rapide avec un TCAC de 3,94 % jusqu'en 2031. Les programmes OEM chinois, indiens et japonais localisent l'approvisionnement en matériaux, incitant les fournisseurs occidentaux à former des coentreprises qui répondent à des seuils de qualité identiques à moindre coût. Les incitations gouvernementales – du plan de développement de l'aviation commerciale de la Chine aux dispositifs liés à la production de l'Inde – font de la région un pôle d'attraction pour de nouvelles implantations de fabrication de retardateurs de flamme. La croissance du marché final provient également des compagnies aériennes régionales qui développent leurs flottes monocouloir, ce qui se traduit par une teneur plus élevée en composites par cellule et donc une intensité d'additifs plus élevée.

L'Europe met au premier plan la rigueur environnementale. L'enregistrement REACH et les délais de remplacement du halon de l'EASA poussent les OEM vers des solutions sans halogène, voire biosourcées, permettant aux fournisseurs d'afficher des prix premium pour l'assurance de conformité. Les pilotes d'économie circulaire, notamment autour du recyclage des composites, impliquent que tout nouveau système de retardateur de flamme doit faciliter – et non entraver – la récupération des matériaux. Par conséquent, la demande européenne se tourne vers des systèmes d'additifs à haute valeur ajoutée, offrant une amélioration des marges au sein du marché mondial des retardateurs de flamme pour plastiques aérospatiaux.

Paysage concurrentiel

Le secteur est modérément fragmenté mais technologiquement intensif. BASF, Clariant et SABIC s'appuient chacun sur des chimies diversifiées et des centres d'essais internes qui raccourcissent les cycles de qualification des OEM. Le déploiement sans PFAS de Clariant en 2023 illustre un positionnement proactif en matière de conformité, gagnant la faveur des clients européens et nord-américains méfiants vis-à-vis des futures interdictions. BASF pousse les innovations organophosphorées qui se lient de manière covalente aux matrices polymères pour limiter le dégazage, tandis que SABIC capitalise sur la production intégrée de résines en amont pour garantir la compatibilité des additifs tout au long de la chaîne d'approvisionnement.

Les contrôles à l'exportation chinois sur l'antimoine déclenchent des partenariats stratégiques entre les OEM d'aéronefs et les grands groupes chimiques pour codévelopper des hydrates et des mélanges phosphorés. Les nouveaux entrants explorent des matières premières biosourcées, mais la matrice d'essais obligatoire de résistance au feu, à la fumée et à la toxicité (FST) crée une barrière à l'entrée. Les poudres compatibles avec la fabrication additive émergent comme une niche d'espace vierge ; le lancement du PA12 d'Evonik en novembre 2024 souligne cette orientation à mesure que les conduits d'air imprimés en 3D passent du prototype à l'installation en cabine. Le prix reste un levier secondaire car le coût des retardateurs de flamme est marginal par rapport à la valeur totale de la cellule, laissant la performance technique et l'assurance réglementaire comme principaux facteurs de différenciation sur le marché des retardateurs de flamme pour plastiques aérospatiaux.

Leaders du secteur des retardateurs de flamme pour plastiques aérospatiaux

BASF SE

Clariant

HUBER CORPORATION

LANXESS

DuPont

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Evonik a présenté des poudres PA12 ignifugées et infusées de noir de carbone pour l'impression 3D lors d'un salon professionnel à Francfort. La poudre au noir de carbone est un excellent matériau pour la fabrication de produits imprimés en 3D destinés à un usage extérieur, particulièrement adaptée aux applications aérospatiales où la résistance à une chaleur élevée et à l'exposition lumineuse est essentielle.

- Octobre 2023 : Clariant a officiellement inauguré une nouvelle installation pour ses retardateurs de flamme Exolit OP à Daya Bay. Ces retardateurs de flamme jouent un rôle essentiel dans le soutien à la croissance rapide des applications de plastiques techniques, notamment dans les segments de la mobilité électrique et de l'électrique au sein de l'industrie des transports.

Périmètre du rapport mondial sur le marché des retardateurs de flamme pour plastiques aérospatiaux

Le rapport sur le marché des retardateurs de flamme pour plastiques aérospatiaux comprend :

| Oxyde d'antimoine |

| Trihydrate d'aluminium (ATH) |

| Hydroxyde de magnésium |

| Composés bore et bore-azote |

| Autres types de produits (à base de phosphore, etc.) |

| Polymère renforcé de fibres de carbone (PRFC) |

| Polycarbonate |

| Polyimides thermodurcissables |

| Polyéther-éther-cétone (PEEK) |

| Autre type de polymère (polyéther-cétone-cétone (PEKK), etc.) |

| Panneaux intérieurs et revêtements de sol |

| Câblage, câbles et connecteurs |

| Composites structurels et panneaux |

| Joints, garnitures et conduits |

| Revêtements et adhésifs |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Oxyde d'antimoine | |

| Trihydrate d'aluminium (ATH) | ||

| Hydroxyde de magnésium | ||

| Composés bore et bore-azote | ||

| Autres types de produits (à base de phosphore, etc.) | ||

| Par type de polymère | Polymère renforcé de fibres de carbone (PRFC) | |

| Polycarbonate | ||

| Polyimides thermodurcissables | ||

| Polyéther-éther-cétone (PEEK) | ||

| Autre type de polymère (polyéther-cétone-cétone (PEKK), etc.) | ||

| Par composant d'aéronef | Panneaux intérieurs et revêtements de sol | |

| Câblage, câbles et connecteurs | ||

| Composites structurels et panneaux | ||

| Joints, garnitures et conduits | ||

| Revêtements et adhésifs | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des retardateurs de flamme pour plastiques aérospatiaux ?

Le marché est évalué à 34,71 millions USD en 2026 et devrait atteindre 40,52 millions USD d'ici 2031.

Quel type de produit domine la demande ?

L'oxyde d'antimoine est en tête avec une part de 36,62 %, bien que son avenir soit assombri par les contrôles à l'exportation chinois.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique enregistre le TCAC le plus élevé de 3,94 % jusqu'en 2031, alors que la Chine, l'Inde et le Japon accélèrent leur production aérospatiale.

Pourquoi les formulations sans halogène gagnent-elles du terrain ?

Des règles environnementales plus strictes, notamment en Europe et en Amérique du Nord, éliminent progressivement les additifs bromés au profit de solutions à base de phosphore, d'azote et d'hydrures métalliques.

Comment l'impression 3D affectera-t-elle le marché des retardateurs de flamme pour plastiques aérospatiaux ?

L'adoption de la fabrication additive pour les pièces de cabine et les pièces de remplacement ouvre une niche pour les poudres de retardateurs de flamme spécialisées, élargissant la demande au-delà des applications traditionnelles de moulage par injection.

Quel est l'impact des restrictions à l'exportation d'antimoine sur le marché ?

Les contrôles chinois ont doublé les prix au comptant et déclenché une qualification urgente d'alternatives à base de trihydrate d'aluminium et de phosphore, injectant une volatilité à court terme dans l'offre et les prix.

Dernière mise à jour de la page le: