Taille et part du marché argentin du verre d'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

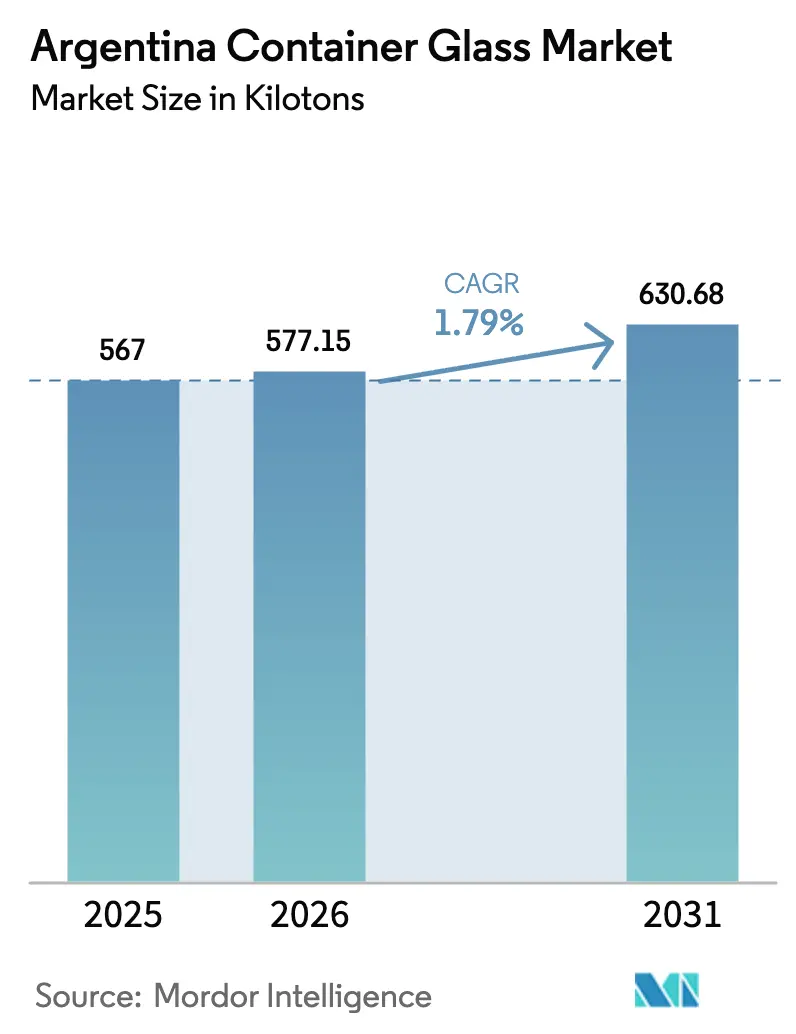

| Taille du marché de l'année de base (2025) | 567 kilotonnes |

| Volume du Marché (2026) | 577.15 kilotonnes |

| Volume du Marché (2031) | 630.68 kilotonnes |

| Taux de croissance (2026 - 2031) | 1.79% CAGR |

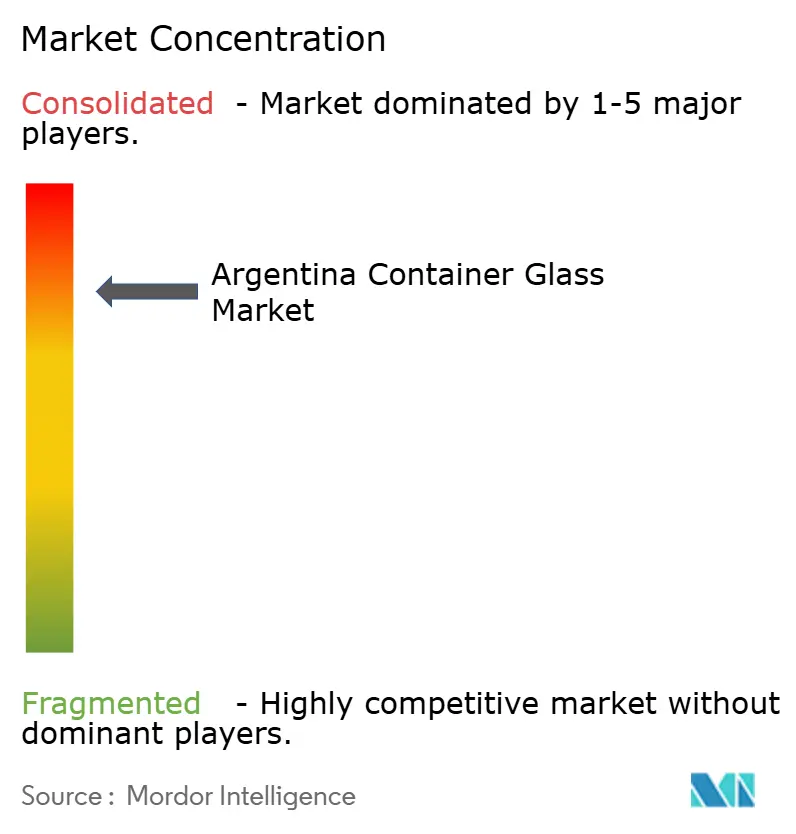

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché argentin du verre d'emballage par Mordor Intelligence

La taille du marché argentin du verre d'emballage en 2026 est estimée à 577,15 kilotonnes, en hausse par rapport à la valeur de 2025 de 567 kilotonnes, avec des projections pour 2031 indiquant 630,68 kilotonnes, progressant à un TCAC de 1,79 % sur la période 2026-2031. La dynamique robuste des exportations de vins premium, l'élargissement des systèmes de bouteilles consignées et les mises à niveau technologiques progressives l'emportent sur l'hyperinflation et la volatilité des prix des carburants, offrant au marché argentin du verre d'emballage une trajectoire de croissance mesurée mais résiliente. Les embouteilleurs de boissons premium se concentrent sur les contenants en verre blanc haute clarté, incitant les fabricants à privilégier le contrôle qualité, la disponibilité des fours et l'approvisionnement en calcin. Les fondoirs à oxycombustion et hybrides permettant des économies d'énergie, soutenus par des incitations ciblées aux investissements directs étrangers à Mendoza, améliorent la compétitivité des coûts face aux bouteilles importées. Cependant, le marché argentin du verre d'emballage fait également face à des vents contraires structurels : les restrictions d'approvisionnement en gaz compromettent la continuité des fours, les licences d'importation retardent les pièces réfractaires, et le PET léger et l'aluminium intensifient la concurrence, notamment dans les boissons gazeuses. Les grands producteurs recourent à l'intégration verticale et aux réseaux de verre recyclé pour défendre leurs marges, tandis que les acteurs régionaux ciblent des segments de niche tels que les spiritueux artisanaux et les cosmétiques.

Principaux enseignements du rapport

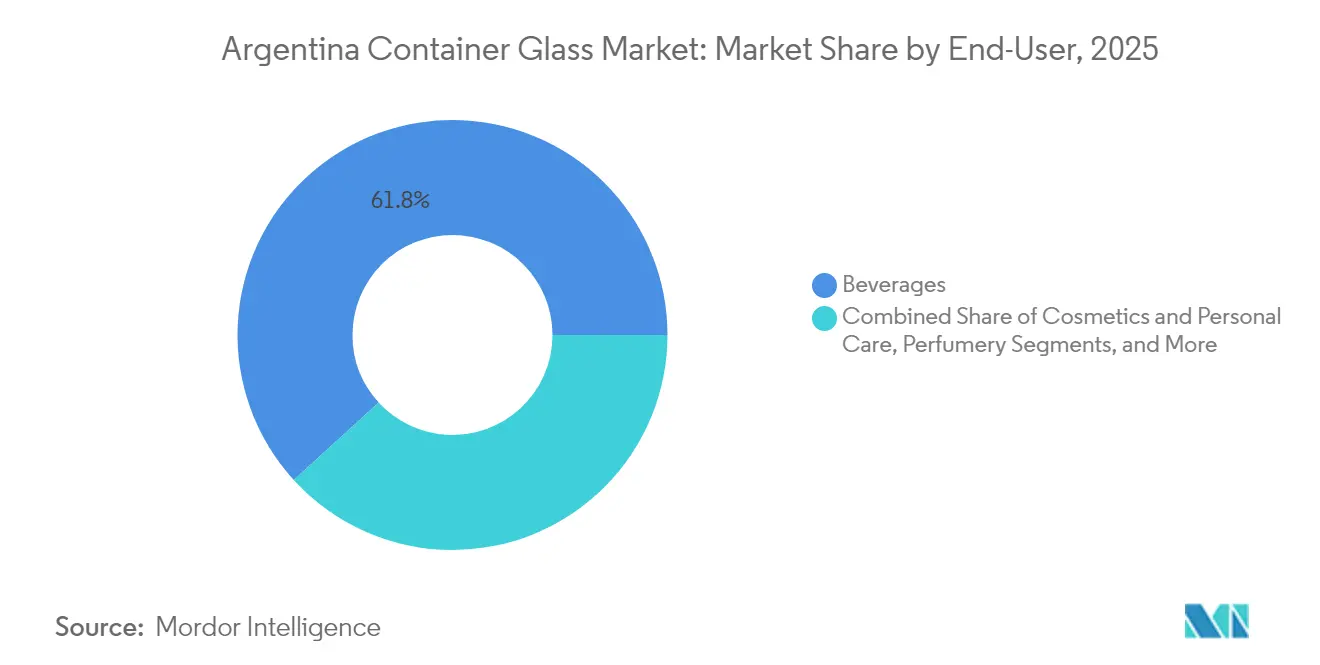

- Par utilisateur final, les boissons ont capté 61,78 % de la part du marché argentin du verre d'emballage en 2025.

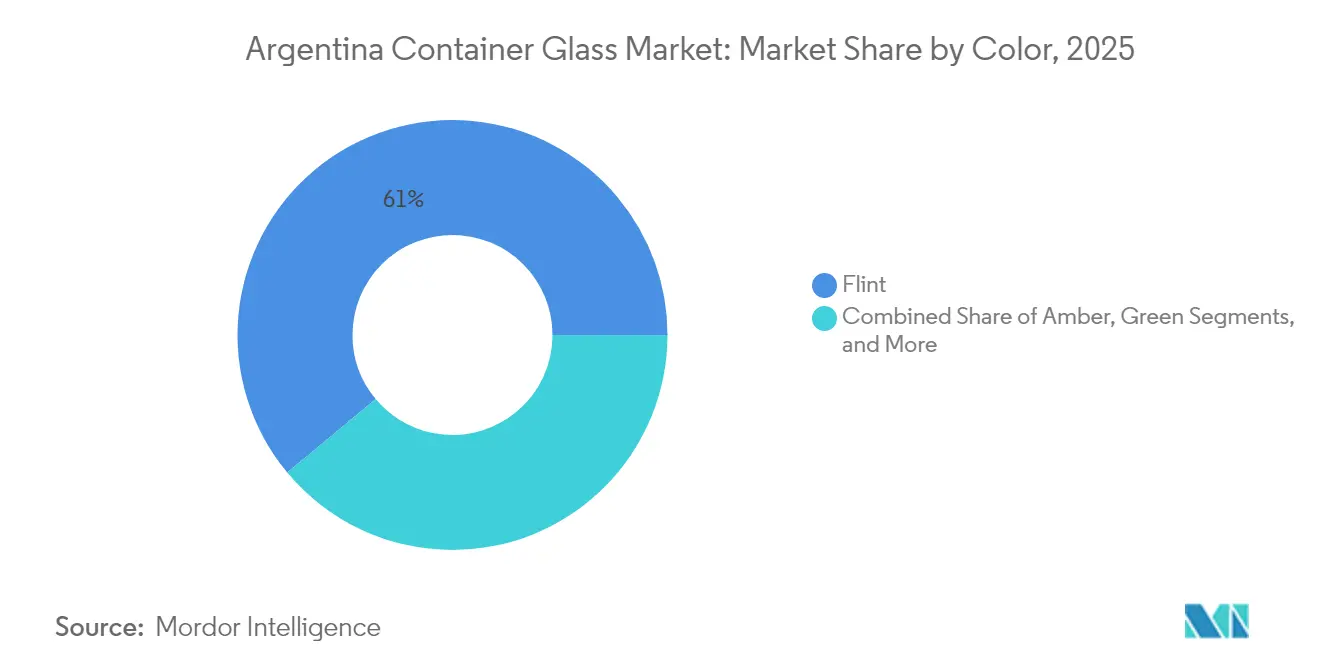

- Par couleur, le marché argentin du verre d'emballage pour le verre ambré devrait croître à un TCAC de 3,05 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché argentin du verre d'emballage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande d'embouteillage pour l'exportation de vins et spiritueux premium | +0.8% | National, concentré dans le cluster viticole de Mendoza | Moyen terme (2-4 ans) |

| Mandats gouvernementaux de recyclage du verre et incitations au calcin | +0.3% | National, avec des variations de mise en œuvre provinciale | Long terme (≥ 4 ans) |

| Expansion des systèmes de bouteilles consignées par les leaders des boissons | +0.4% | National, priorité aux centres urbains | Moyen terme (2-4 ans) |

| Transition technologique vers les fondoirs à oxycombustion et hybrides réduisant la consommation d'énergie | +0.2% | National, sites de production existants | Court terme (≤ 2 ans) |

| Incitations aux investissements directs étrangers pour les capacités verrières du cluster viticole de Mendoza | +0.3% | Province de Mendoza, retombées vers les régions voisines | Long terme (≥ 4 ans) |

| Délocalisation de proximité du verre pharmaceutique spécialisé en raison des normes de traçabilité | +0.1% | Zone métropolitaine de Buenos Aires, principales zones industrielles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'embouteillage pour l'exportation de vins et spiritueux premium

Les exportations de vin ont atteint 933 millions USD en 2024, une augmentation de 15,3 % qui se traduit directement par des volumes supplémentaires de bouteilles en verre blanc pour le marché argentin du verre d'emballage. Mendoza, qui produit 70 % du vin du pays, représente plus de 85 % des ventes en bouteilles, assurant une demande soutenue pour des contenants haute clarté mettant en valeur la couleur des cépages. Chaque million USD d'exportations de vin génère environ 150 à 200 tonnes de verre, amplifiant l'importance du secteur pour le taux d'utilisation des fours. L'orientation à l'exportation soutient des primes de prix qui compensent la pression inflationniste sur la demande intérieure. La croissance durable dépend de conditions de change favorables et de taxes à l'exportation stables, qui influencent toutes deux les investissements des vignobles dans des formats de bouteilles premium plus lourds. En conséquence, le marché argentin du verre d'emballage bénéficie d'un cercle vertueux de compétitivité soutenue par la devise et de signaux de qualité portés par les marques.

Mandats gouvernementaux de recyclage du verre et incitations au calcin

Les lois argentines sur l'économie circulaire habilitent les provinces à imposer des teneurs en calcin, permettant des économies d'énergie d'environ 2 à 3 % pour chaque augmentation incrémentale de 10 % de la teneur en matière recyclée. Les grands groupes de boissons soutiennent cette démarche : Coca-Cola Amérique latine vise à atteindre 40 % de pénétration des contenants rechargeables d'ici 2030, en intégrant des bouteilles standardisées pouvant être rechargées puis recyclées dans les fours domestiques. Des provinces telles que Buenos Aires et Mendoza subventionnent les infrastructures de collecte, élargissant l'approvisionnement en calcin et réduisant la consommation nette de gaz dans les verreries confrontées à des tarifs hivernaux volatils. Les producteurs disposant de réseaux de logistique inverse établis bénéficient de coûts variables plus faibles et de meilleures références ESG, les positionnant en avance sur leurs pairs sur le marché argentin du verre d'emballage. Cependant, des infrastructures inégales dans les provinces plus petites ralentissent la pénétration nationale du calcin, laissant un potentiel d'économies d'énergie inexploité dans l'ensemble du secteur.

Expansion des systèmes de bouteilles consignées par les leaders des boissons

Coca-Cola FEMSA a atteint une part de 24,1 % de contenants rechargeables en 2024, validant l'acceptation par les consommateurs des contenants consignés. Les unités en verre sont désormais équipées d'identifiants GS1 activés par QR, permettant jusqu'à 25 cycles de remplissage et déplaçant la création de valeur du tonnage vers la durabilité..[1]GS1, "Les bouteilles réutilisables et rechargeables de Coca-Cola bénéficient de codes QR innovants," gs1.org Les verriers doivent livrer des parois plus épaisses et des tolérances dimensionnelles plus strictes, augmentant la valeur unitaire même lorsque la croissance globale des volumes se stabilise. Des plateformes de logistique inverse à Buenos Aires et Córdoba collectent, inspectent et redistribuent les bouteilles, incitant les détaillants par des crédits de consigne. Les entreprises de boissons font état de réductions des coûts du cycle de vie de 15 à 20 %, encourageant une adoption plus large.

Transition technologique vers les fondoirs à oxycombustion et hybrides

Les allocations de gaz industriel ont diminué de 6,5 % d'une semaine à l'autre en avril 2022, à la suite de l'augmentation des exportations argentines vers le Chili, soulignant la fragilité de la sécurité énergétique. Pour se couvrir, Verallia et d'autres investissent entre 5 et 10 millions USD par ligne pour moderniser les fondoirs à oxycombustion ou hybrides, qui réduisent la consommation d'énergie de 15 à 25 % et limitent les émissions de carbone. Les retours sur investissement se compriment à 3-4 ans aux niveaux tarifaires actuels, et la technologie fonctionne à des rapports oxygène/combustible plus faibles, améliorant la stabilité du four lors des restrictions de gaz. Les petits fours régionaux s'appuient sur des financements par subventions ou des reconstructions progressives, mais visent tout de même des gains d'efficacité de 5 à 10 % grâce à de meilleurs systèmes de récupération de chaleur. Comme l'énergie représente jusqu'à 30 % du coût de production, l'adoption technologique soutient directement la compétitivité des prix sur le marché argentin du verre d'emballage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retards des dépenses d'investissement dus à l'hyperinflation | -0.5% | National, affectant tous les sites de production | Court terme (≤ 2 ans) |

| Volatilité des prix de l'énergie et restrictions d'approvisionnement en gaz vers les verreries | -0.4% | National, concentré dans les zones industrielles | Court terme (≤ 2 ans) |

| Retards des licences d'importation pour les pièces réfractaires et de rechange | -0.2% | National, affectant les calendriers de maintenance | Moyen terme (2-4 ans) |

| Concurrence du PET léger et de l'aluminium dans les boissons gazeuses | -0.3% | National, priorité aux marchés de boissons urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Retards des dépenses d'investissement dus à l'hyperinflation

Avec une inflation à la consommation dépassant 100 % en 2025, les revenus en pesos perdent leur pouvoir d'achat face aux pièces de four libellées en USD, poussant les entreprises à reporter les reconstructions au-delà des travaux de sécurité essentiels. La fenêtre d'obligations BOPREAL, lancée en 2024, permet aux importateurs de régler leurs dettes mais se négocie avec des décotes de 10 à 15 %, augmentant effectivement les coûts des composants. Les petits fours prolongent les campagnes réfractaires, acceptant des risques plus élevés de défauts et une probabilité accrue d'arrêts d'urgence. L'hyperinflation fausse également la modélisation des retours sur investissement, décourageant les mises à niveau en matière d'efficacité énergétique malgré des économies avérées ailleurs. Par conséquent, les dépenses d'investissement sont en retard sur la demande, modérant la croissance globale de la production sur le marché argentin du verre d'emballage.

Volatilité des prix de l'énergie et restrictions d'approvisionnement en gaz

L'approvisionnement en gaz industriel a diminué à 32 MMm³/j en avril 2022, contre 38 MMm³/j l'année précédente, le chauffage résidentiel étant prioritaire. Les fours verriers, qui doivent fonctionner en continu à près de 1 500 °C, subissent de graves dommages réfractaires lors de refroidissements non planifiés. Les règles gouvernementales d'allocation hivernale autorisent des coupures industrielles de 60 jours sans compensation, contraignant les fabricants à importer du GPL à des prix spot élevés ou à réduire leur production. L'énergie représente environ 28 % des coûts départ usine ; ainsi, la volatilité érode directement les marges. Les restrictions périodiques obligent également à constituer des stocks de contingence, allongeant les cycles de fonds de roulement. Ces pressions tempèrent les expansions de capacité, freinant le plein potentiel de croissance du marché argentin du verre d'emballage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons premium soutiennent la croissance des volumes et de la valeur

Les boissons ont dominé la taille du marché argentin du verre d'emballage, représentant une part de 61,78 % en 2025, portées par la dynamique des exportations de vin. Le sous-segment bénéficie du cinquième rang mondial de l'Argentine en matière de vin et de la tendance à la premiumisation qui augmente le poids moyen des bouteilles et intègre des éléments décoratifs. Les distillateurs et les brasseurs artisanaux ajoutent une demande incrémentale, tandis que les boissons non alcoolisées pivotent prudemment en raison de l'adoption du PET. Le marché argentin du verre d'emballage indique que les boissons ancrent les taux de charge des fours, permettant aux producteurs de répartir les coûts fixes et de prioriser la production de verre blanc haute clarté.

Les cosmétiques et soins personnels, qui ne représentent que 3,92 % du tonnage de 2025, devraient croître à un TCAC de 3,02 % jusqu'en 2031, ce qui en fait le segment à la croissance volumique la plus rapide parmi les utilisateurs finaux. La hausse du pouvoir d'achat des classes moyennes et la relocalisation par les grandes maisons de beauté mondiales protègent les volumes des fluctuations monétaires. Les conditionneurs locaux demandent des pots à parois épaisses avec des embossages complexes, augmentant la valeur unitaire et améliorant le mix. Les produits pharmaceutiques, soutenus par les directives de l'ANMAT qui favorisent le verre pour certaines suspensions, constituent une base stable pour la demande. Les applications alimentaires, confitures, miel et condiments affichent un tonnage stable alors que le PET léger gagne des parts, mais les marques artisanales optent toujours pour le verre pour véhiculer des signaux premium. Dans l'ensemble, la diversité des besoins des utilisateurs finaux contribue à renforcer le marché argentin du verre d'emballage contre le risque de substitution des matériaux.

Par couleur : dominance du verre blanc, accélération de l'ambré

Le verre blanc a dominé la répartition par couleur en 2025 avec 61,05 % de la part du marché argentin du verre d'emballage en raison de son importance pour mettre en valeur la teinte et la clarté du vin. Les producteurs affinent les recettes de composition pour minimiser les impuretés en fer, atteignant la haute transmission lumineuse exigée par les vignobles exportateurs. L'échelle du verre blanc soutient des campagnes de four plus longues et des coûts unitaires plus faibles, renforçant son leadership.

Le verre ambré devrait progresser à un TCAC de 3,05 % jusqu'en 2031, les producteurs pharmaceutiques, nutraceutiques et de bière artisanale recherchant une protection UV. Les brasseurs artisanaux adoptent l'ambré pour se différencier face aux pénuries de canettes en aluminium. Les conditionneurs pharmaceutiques respectent les normes de transmission lumineuse des pharmacopées mondiales, favorisant les flacons ambrés pour les médicaments photolabiles. Le vert reste une niche pour certaines marques de vin et l'huile d'olive premium, tandis que les teintes spéciales telles que le bleu cobalt attirent les commercialisateurs de spiritueux prêts à payer jusqu'à 40 % de plus par unité. La diversification des couleurs réduit le risque lié au mix produit et élargit les sources de revenus au sein du marché argentin du verre d'emballage.

Analyse géographique

Le corridor métropolitain de Buenos Aires abrite la plus grande capacité de fours, approvisionnant les grandes marques de boissons et d'alimentation qui se concentrent près du plus grand centre de consommation du pays. Les usines de Buenos Aires utilisent des liaisons logistiques multimodales et la proximité des installations portuaires pour importer du calcin et du carbonate de soude, réduisant ainsi les coûts de fret entrant. Le cluster viticole de Mendoza représente environ 70 % de la production nationale de vin et 85 % des volumes d'expédition de vin en bouteille, soutenant des lignes de production de bouteilles en verre blanc localisées qui raccourcissent les délais d'exécution et réduisent les taux de casse.

Mendoza bénéficie d'un approvisionnement en gaz plus fiable grâce à la priorisation des gazoducs régionaux ; cependant, elle fait toujours face à des contraintes hivernales. Des incitations provinciales telles qu'un taux d'imposition sur le revenu brut de 3 % encouragent les dépenses d'investissement dans le verre, bien que la plupart des projets restent des reconstructions de fours existants plutôt que de nouvelles constructions, s'alignant sur la trajectoire de croissance modérée du marché argentin du verre d'emballage. Corrientes et Santa Fe abritent de petits fours orientés vers des marques de niche, soutenus par un accès régional aux matières premières telles que les sables siliceux et le carbonate de soude provenant de la capacité élargie d'Alpat.

L'économie logistique, avec des contenants lourds à faible densité de valeur, limite intrinsèquement la pénétration des importations, à l'exception des bouteilles cosmétiques ultra-légères premium approvisionnées depuis le Brésil ou le Chili. Par conséquent, les acteurs du marché argentin du verre d'emballage conservent un pouvoir de fixation des prix dans leurs sphères géographiques, mais partagent également une exposition aux mêmes goulots d'étranglement des infrastructures énergétiques. Les investissements en infrastructure dans le cadre du dispositif RIGI pourraient diversifier géographiquement les capacités ; cependant, jusqu'à ce que des flux significatifs d'investissements directs étrangers se matérialisent, la concentration à Buenos Aires et à Mendoza persistera.

Paysage concurrentiel

Verallia Packaging Argentina est en tête avec trois lignes à oxycombustion et une intégration verticale couvrant la préparation des compositions jusqu'à la décoration, et fournit environ un tiers de la demande en verre blanc sur le marché argentin du verre d'emballage. Rigolleau s'appuie sur des fours flexibles et des relations clients approfondies, notamment auprès des bocaux alimentaires de marques régionales. Nueva Cristalería Rosario, confrontée à une succession de propriété après le décès de son fondateur en janvier 2024, est spécialisée dans les flacons de spiritueux spéciaux en petites séries, proposant des variantes embossées et colorées à des prix premium.

La stratégie s'articule de plus en plus autour des références en matière de durabilité : les producteurs mettent en avant des taux de calcin supérieurs à 40 %, des divulgations d'empreinte carbone et une participation aux programmes de reprise des boissons. L'adoption technologique définit l'écart concurrentiel ; les fours hybrides de Verallia réduisent l'énergie spécifique à 3,5 GJ/tonne, contre 4,7 GJ/tonne pour les fours traditionnels. Les chocs de la chaîne d'approvisionnement ont accru l'importance de la sécurité des matières premières. L'expansion de la capacité de carbonate de soude d'Alpat à 550 kilotonnes par an vise à minimiser la dépendance aux importations, bénéficiant à tous les fours domestiques.

La pression de substitution du PET et de l'aluminium maintient la discipline tarifaire. L'unique usine de canettes en aluminium d'Argentine a eu du mal à répondre à la demande de pointe en boissons gazeuses en 2025, poussant les brasseurs à revenir vers le verre et protégeant le marché argentin du verre d'emballage contre une perte de parts. Les vignobles orientés à l'exportation continuent de spécifier du verre premium malgré les essais d'allègement, renforçant l'avantage du verre en termes d'image de marque dans le segment premium.

Leaders du secteur argentin du verre d'emballage

Verallia Packaging Argentina S.A.

Domingo Mangone S.A.

Rigolleau S.A.

MOMA Food S.R.L.

Micro Envases S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La production industrielle a progressé de 9,26 % en glissement annuel avec un taux d'utilisation des capacités à 58,8 %, signalant une reprise de la demande pour le marché argentin du verre d'emballage.

- Mai 2025 : La consommation de bière artisanale par habitant s'est maintenue à environ 41 litres, tandis que les pénuries de canettes en aluminium ont orienté les brasseurs vers le verre.

- Avril 2025 : Arca Continental et Coca-Cola Mexique ont investi 56,5 millions MXN (3,3 millions USD) pour développer la collecte de PET à San Luis Potosí, soulignant l'engagement régional en faveur de l'emballage circulaire.

- Octobre 2024 : O-I Glass a annoncé une réduction de 7 % de sa capacité mondiale d'ici mi-2025 dans le cadre de son programme « Fit to Win », dont l'impact devrait se faire sentir sur la dynamique d'approvisionnement en Amérique du Sud.

Périmètre du rapport sur le marché argentin du verre d'emballage

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les vitres et autres produits en verre non destinés à l'emballage. Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est valorisé pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché argentin du verre d'emballage est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions et des tailles de marché en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché argentin du verre d'emballage en 2026 ?

La taille du marché argentin du verre d'emballage a atteint 577,15 kilotonnes en 2026 et est en bonne voie pour atteindre 630,68 kilotonnes d'ici 2031.

Quel TCAC est prévu pour la demande de verre d'emballage en Argentine ?

La demande devrait progresser à un TCAC stable de 1,79 % jusqu'en 2031.

Quel utilisateur final génère la plus grande consommation de verre ?

Les boissons, portées par les exportations de vins premium, ont représenté 61,78 % du tonnage de 2025.

Quel segment de couleur connaît la croissance la plus rapide ?

Le verre ambré affiche la croissance la plus rapide avec un TCAC de 3,05 % en raison de la demande pharmaceutique et des boissons artisanales.

Comment les problèmes d'approvisionnement en énergie sont-ils traités par les verriers ?

Les producteurs passent aux fondoirs à oxycombustion et hybrides qui réduisent la consommation de gaz de 15 à 25 % et offrent une résilience lors des restrictions.

Quel est l'impact des systèmes de consigne sur la demande de verre ?

Les bouteilles consignées déplacent la valeur vers des contenants plus épais et à plus longue durée de vie, réduisant la croissance des volumes mais augmentant les marges unitaires pour les fournisseurs.

Dernière mise à jour de la page le: