Taille et part de marché du verre d'emballage en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

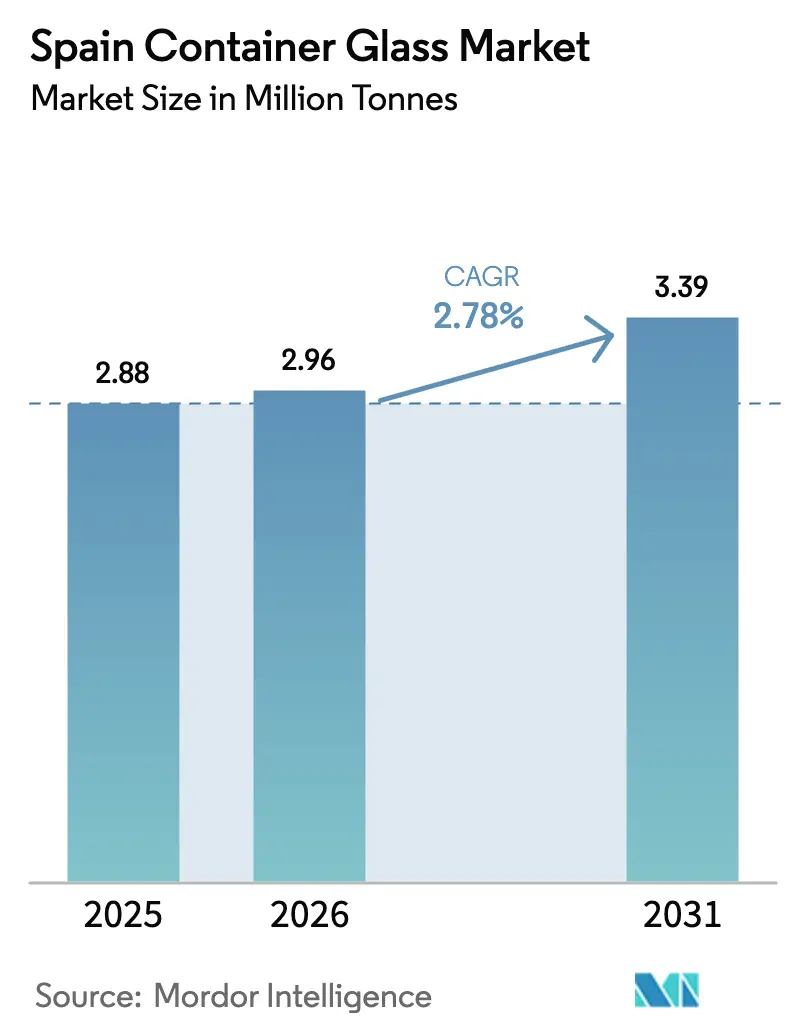

| Taille du marché de l'année de base (2025) | 2.88 Millions de tonnes |

| Volume du Marché (2026) | 2.96 Millions de tonnes |

| Volume du Marché (2031) | 3.39 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.78% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en Espagne par Mordor Intelligence

La taille du marché du verre d'emballage en Espagne était évaluée à 2,88 millions de tonnes en 2025 et devrait croître de 2,96 millions de tonnes en 2026 pour atteindre 3,39 millions de tonnes d'ici 2031, à un TCAC de 2,78 % durant la période de prévision (2026-2031). La pression réglementaire constante en faveur du recyclage en boucle fermée, la premiumisation de l'emballage du vin, de l'huile d'olive et des produits de beauté, ainsi que la forte disponibilité du calcin soutiennent cette trajectoire mesurée pour le marché du verre d'emballage en Espagne. Les propriétaires de marques dans les secteurs des boissons, des cosmétiques et des aliments gastronomiques spécifient désormais des bouteilles légères à conception écologique, accélérant les investissements technologiques dans les fours à combustion à l'oxygène et l'inspection par intelligence artificielle intégrée. La résilience sectorielle tient également au statut de l'Espagne en tant que troisième producteur mondial de vin et premier fournisseur mondial d'huile d'olive, deux secteurs qui privilégient le verre pour véhiculer l'authenticité et préserver l'intégrité des produits. Néanmoins, la volatilité des prix de l'énergie et la concurrence des emballages en plastique et en métal continuent de peser sur les marges. La consolidation s'intensifie alors que Vidrala, O-I Glass et Verallia optimisent leurs capacités, tandis que les spécialistes de taille intermédiaire poursuivent des niches axées sur le design pour défendre leurs parts sur le marché du verre d'emballage en Espagne.

Principaux points à retenir du rapport

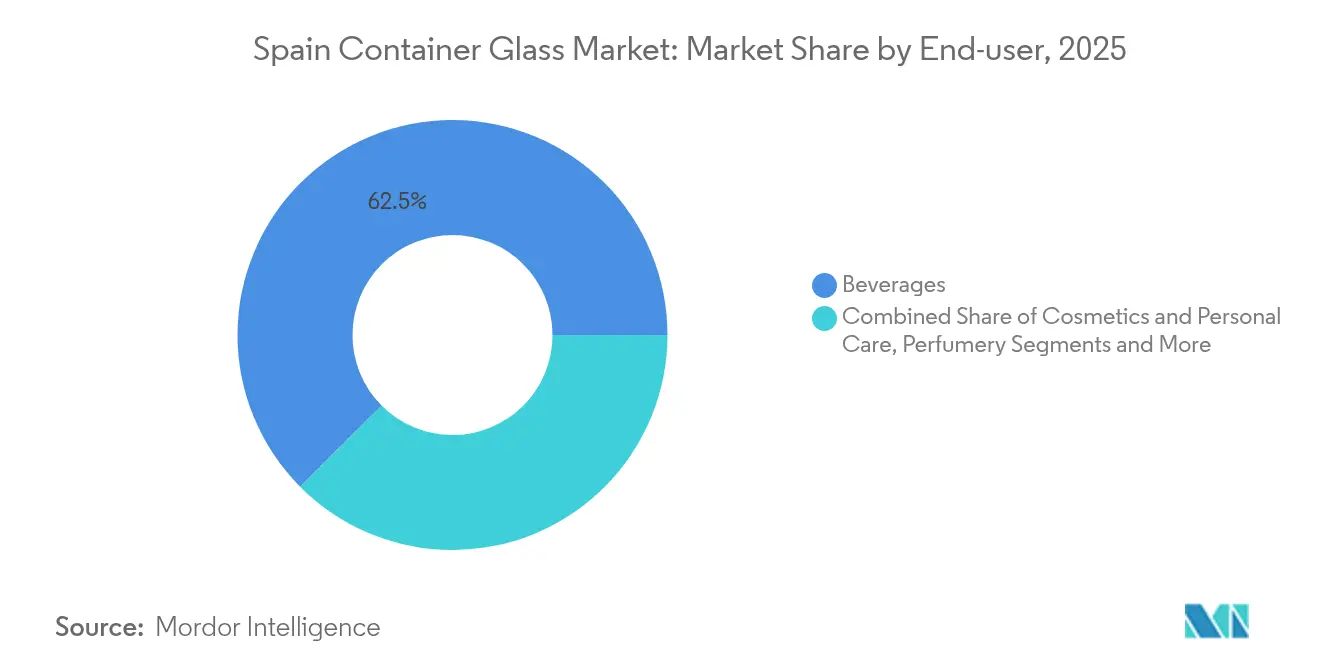

- Par utilisateur final, les boissons ont capté 62,46 % de la part de marché du verre d'emballage en Espagne en 2025.

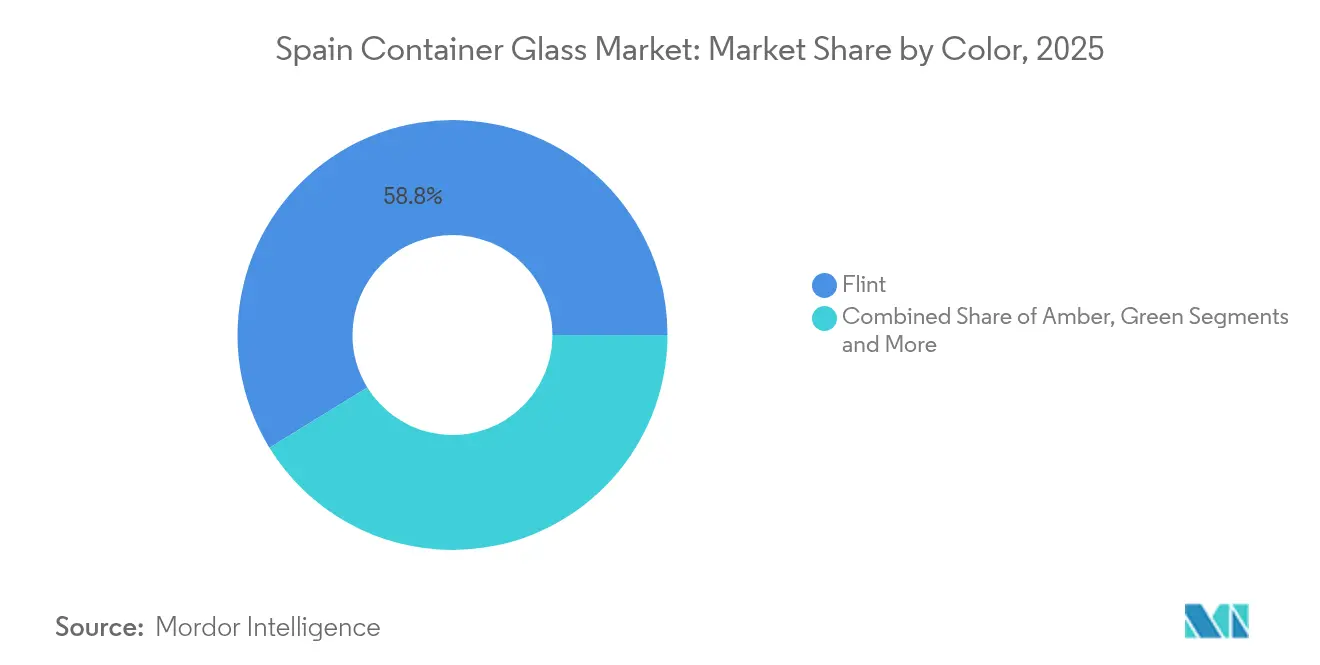

- Par couleur, le marché du verre d'emballage en Espagne pour le verre ambré devrait croître à un TCAC de 4,07 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en Espagne

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de solutions d'emballage durables | +0.8% | National (Madrid, Barcelone, Valence) | Moyen terme (2-4 ans) |

| Préférence croissante pour le verre recyclable et écologique | +0.6% | Centres urbains à l'échelle nationale | Long terme (≥ 4 ans) |

| Consommation croissante de boissons alcoolisées | +0.4% | Rioja, Ribera del Duero, Catalogne | Court terme (≤ 2 ans) |

| Tendances à la premiumisation dans le vin, l'huile d'olive et les cosmétiques | +0.4% | À l'échelle nationale avec une demande à l'exportation | Moyen terme (2-4 ans) |

| Incitations gouvernementales en faveur de l'économie circulaire et du recyclage | +0.5% | National, avec une influence réglementaire à l'échelle européenne | Long terme (≥ 4 ans) |

| Tendances à la premiumisation dans l'emballage du vin, de l'huile d'olive et des cosmétiques | +0.4% | National, avec des implications sur les marchés d'exportation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions d'emballage durables

La législation européenne imposant une collecte de 90 % et un recyclage de 85 % du verre d'ici 2030 amplifie les objectifs de durabilité des entreprises, orientant les propriétaires de marques vers le marché du verre d'emballage en Espagne. Des producteurs de vin haut de gamme tels que Torres sont passés à des bouteilles 15 à 20 % plus légères, réduisant ainsi les émissions du périmètre 3 tout en conservant l'attrait en rayon. Les fabricants capables de livrer des contenants plus légers mais structurellement robustes bénéficient d'une priorité dans les listes de fournisseurs. Cet alignement des incitations réglementaires, du contrôle des investisseurs et du sentiment des consommateurs stimule collectivement la demande de base malgré des coûts unitaires plus élevés que le plastique, soutenant ainsi la dynamique de croissance du marché du verre d'emballage en Espagne.

Préférence croissante pour le verre recyclable et écologique

Des enquêtes auprès des consommateurs montrent une disposition à payer des primes de prix pour des produits dans du verre infiniment recyclable, en particulier parmi les populations soucieuses de leur santé dans les grandes villes espagnoles. Le verre préserve mieux la saveur et l'arôme que les plastiques qui se dégradent après quelques cycles de recyclage, renforçant ainsi les perceptions de qualité. Le réseau de 240 302 bacs verts d'Ecovidrio soutient le taux de collecte du verre en Espagne à 79,8 %, garantissant un approvisionnement abondant en calcin qui réduit l'énergie de fusion de 2 à 3 % par tranche de 10 % d'utilisation de calcin.[1]Ecovidrio, "Memoria de Sostenibilidad 2024," ecovidrio.es À mesure que les cycles vertueux de collecte-recyclage se renforcent, la compétitivité des coûts s'améliore, ancrant davantage le verre comme emballage premium privilégié sur le marché du verre d'emballage en Espagne.

Consommation croissante de boissons alcoolisées en Espagne

Les volumes de bière domestique et de cidre artisanal ont rebondi après la pandémie, tandis que les exportations de vin vers les États-Unis et l'Asie ont enregistré une croissance à taux élevé à un chiffre en 2024. Les producteurs privilégient le verre pour la différenciation en rayon, la résistance à l'oxydation et les signaux premium essentiels dans des rayons internationaux encombrés. Les appellations régionales spécifiques telles que Rioja et Ribera del Duero s'appuient sur des délais de livraison courts depuis les usines voisines, soutenant le taux d'utilisation des capacités locales sur le marché du verre d'emballage en Espagne.

Tendances à la premiumisation dans l'emballage du vin, de l'huile d'olive et des cosmétiques

Le secteur oléicole espagnol vise une production de 4 millions de tonnes d'ici 2040, avec les meilleures marques adoptant des bouteilles personnalisées en verre blanc ou vert émeraude qui font monter les prix au détail de 20 à 30 %. Le leader des cosmétiques Puig a signalé une demande croissante pour des flacons en verre lourd sculptés, augmentant les dépenses en verre par unité. Ces évolutions offrent une marge supplémentaire aux fabricants proposant des formes complexes, des couleurs spéciales, des gaufrages et des textures gravées à l'acide, renforçant la capture de valeur sur le marché du verre d'emballage en Espagne.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production élevés des contenants en verre | –0.5% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Concurrence intense des emballages en plastique et en métal | –0.4% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Processus de fabrication à forte intensité énergétique | -0.3% | National, concentré dans les principaux pôles de production | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement et volatilité des matières premières | -0.2% | National, avec dépendance aux importations pour certains matériaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés des contenants en verre

L'énergie représente 35 à 39 % des coûts de production du verre, et bien que l'électricité industrielle espagnole ait atteint en moyenne 0,17 EUR/kWh (0,19 USD/kWh) en 2023 — 29 % en dessous de la moyenne européenne —, les fours fonctionnant à 1 600 °C restent exposés aux hausses de prix. O-I Glass a absorbé 175 millions USD de dépenses supplémentaires en 2024, ce qui a conduit à son plan « Fit to Win » visant à réduire d'au moins 7 % la capacité des fours européens d'ici mi-2025. La volatilité du carbonate de soude et de la silice aggrave la pression, forçant des efforts d'efficacité incessants sur l'ensemble du marché du verre d'emballage en Espagne.

Concurrence intense des emballages en plastique et en métal

Les bouteilles en PET coûtent 60 à 70 % moins cher par unité et pèsent une fraction du poids du verre, se traduisant par une réduction des émissions et des frais logistiques. Les canettes en aluminium offrent une vitesse de production et une durabilité accrues, gagnant des parts dans les boissons gazeuses. L'innovateur en matière de carton Elopak s'implante dans les rayons jus et produits laitiers avec des emballages à base de fibres qui combinent des arguments de durabilité et des économies de coûts. Si l'allègement réduit l'écart en termes de transport, le verre continue de céder des volumes dans les segments de grande consommation, modérant les perspectives d'expansion du marché du verre d'emballage en Espagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons assurent le leadership du marché

Les boissons représentaient 62,46 % de la part de marché du verre d'emballage en Espagne en 2025, portées par le vin, la bière et les spiritueux. Le sous-segment des boissons alcoolisées bénéficie des signaux premium, de l'imperméabilité à l'oxygène et des exigences d'authenticité à l'exportation, garantissant une demande stable. Les brasseurs artisanaux préfèrent également les bouteilles ambrées gaufrées qui protègent contre les UV et renforcent le positionnement artisanal. Les boissons non alcoolisées s'appuient sur le verre pour les jus biologiques de niche et le kombucha, où la provenance importe. Les cosmétiques et les soins personnels sont les applications à la croissance la plus rapide, avec un TCAC de 3,95 % jusqu'en 2031, portés par les soins de luxe, la parfumerie et les produits de bien-être conditionnés dans des pots lourds à forme personnalisée.

La taille du marché du verre d'emballage en Espagne pour les cosmétiques devrait augmenter régulièrement à mesure que les marques de luxe privilégient la sensation tactile et le discours de durabilité. Les applications alimentaires telles que l'huile d'olive, la confiture et les sauces gastronomiques maintiennent un tonnage stable, soutenu par le moteur d'exportation agricole de l'Espagne. Les pharmaceutiques conservent une demande modérée pour les bouteilles en borosilicate neutre en dehors des niches de flacons, tandis que la parfumerie tire parti de la sculpture complexe du verre pour renforcer l'équité des marques. La diversité des segments protège le marché du verre d'emballage en Espagne des chocs cycliques dans tout flux d'utilisation finale unique.

Par couleur : le verre blanc maintient sa domination

Le verre blanc représentait 58,78 % de la taille du marché du verre d'emballage en Espagne en 2025, grâce à sa clarté, sa polyvalence et sa capacité à mettre en valeur la couleur des produits, essentielle pour l'huile d'olive et les vins rosés. Les vignerons apprécient le verre blanc pour mettre en valeur la teinte et le sédiment, améliorant ainsi l'attrait en rayon. Les marques d'aliments gastronomiques utilisent des bocaux transparents pour démontrer la pureté, tandis que les cosmétiques s'appuient sur la transparence pour afficher les textures. L'ambre est la couleur à la croissance la plus rapide, avec un TCAC de 4,07 % jusqu'en 2031, portée par la demande pharmaceutique et de la bière artisanale qui nécessite une protection UV.

Les embouteilleurs de bière favorisent l'ambre pour minimiser la détérioration de la saveur due à la lumière, et les fabricants de médicaments conditionnent de même les formulations sensibles à la lumière. Le verre vert reste pertinent dans les bouteilles de vin rouge qui véhiculent des signaux patrimoniaux sur les marchés d'exportation, tandis que les teintes cobalt et spéciales occupent des rôles premium de niche, commandant des marges plus élevées sur le marché du verre d'emballage en Espagne.

Analyse géographique

La Catalogne ancre le marché du verre d'emballage en Espagne avec plusieurs fours regroupés autour du port de Barcelone, offrant une portée à l'exportation et un accès aux matières premières. L'Andalousie accueille des usines liées à la ceinture oléicole, assurant un approvisionnement rapide aux embouteilleurs lors des pics de récolte. Valence associe une capacité de fabrication à la demande agricole pour les confitures, les conserves d'agrumes et les sauces spéciales.

Les régions du nord — le Pays basque et la Castille-et-León — partagent une proximité avec les célèbres appellations viticoles Rioja et Ribera del Duero, réduisant les coûts de transport et permettant la livraison de bouteilles en flux tendu. Les sites de BA Glass Iberia à León et Villafranca ont généré des ventes de 201,76 millions EUR (228 millions USD) en 2021 avec 654 employés, soulignant l'emploi régional et la spécialisation.

La plaque tournante logistique centrale de Madrid achemine les contenants finis à l'échelle nationale vers les sièges des entreprises de produits de grande consommation, maintenant des facteurs de charge équilibrés. La proximité entre les usines et les nœuds de demande réduit les coûts de transport, qui peuvent représenter 10 à 15 % du coût livré, renforçant ainsi les acteurs nationaux établis face aux importations.

Paysage concurrentiel

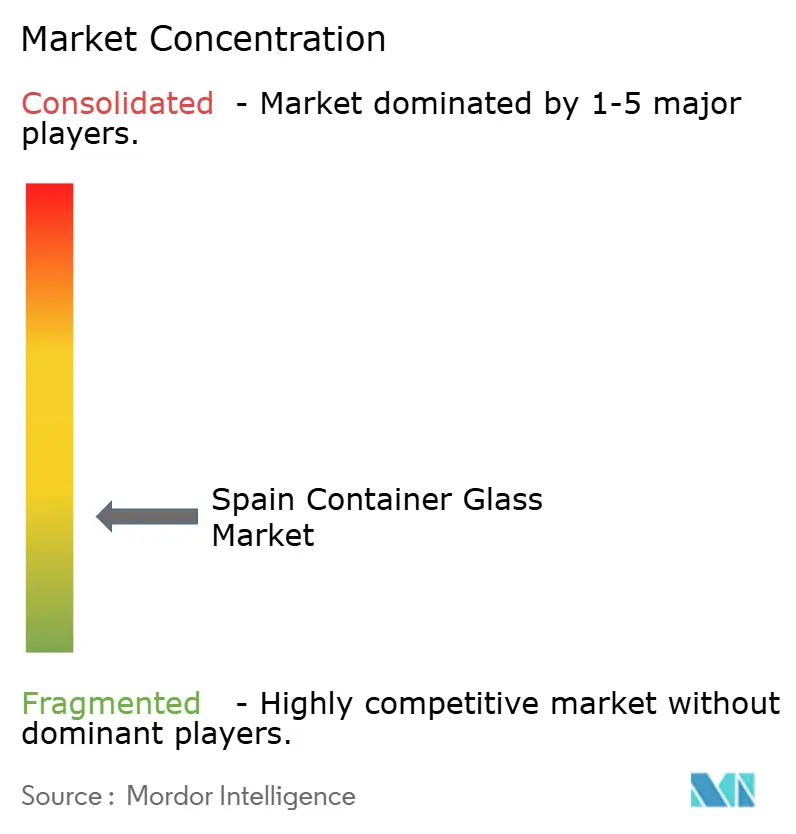

Le marché du verre d'emballage en Espagne est modérément consolidé. Vidrala, O-I Glass et Verallia ont conjointement sécurisé environ 65 % du chiffre d'affaires en 2024, tandis que BA Glass et les acteurs régionaux de niche détiennent le reste.[3]FindingMoats Research, "Vidrala Competitive Edge 2025," findingmoats.substack.com Le plan « Fit to Win » d'O-I cible une réduction de 7 % de la capacité des fours européens d'ici mi-2025, resserrant l'offre mais dégageant 250 millions USD d'économies de coûts. Vidrala a été pionnière dans les bouteilles de vin légères de 260 grammes, alliant émissions réduites et esthétique premium tout en amortissant les marges face à la volatilité énergétique.

Verallia se concentre sur les fours à contenu recyclé pour répondre aux critères de décarbonation des distributeurs. Les thèmes stratégiques couvrent l'allègement, l'intégration du calcin, la récupération de la chaleur résiduelle et le contrôle qualité numérique. Les grands groupes mobilisent des capitaux pour moderniser les fours, tandis que les petites entreprises se couvrent via des moules personnalisés et des séries artisanales courtes.

L'activité de fusions et acquisitions est centrée sur la diversification géographique ; la participation de 60 % de BA Glass dans le mexicain Vidrio Formas a étendu son empreinte mondiale pour dépasser 1,8 milliard EUR (2,03 milliards USD) de chiffre d'affaires. Face à la défensivité des marchés finaux, les acteurs établis donneront la priorité au débit, à la couverture des risques énergétiques et aux comptes premium à haute marge pour protéger leur rentabilité sur le marché du verre d'emballage en Espagne.

Leaders du secteur du verre d'emballage en Espagne

Verallia Spain S.A.

O-I Manufacturing Spain, S.L.

Saverglass Iberica S.A.U.

Ardagh Group S.A.

Gerresheimer Zaragoza S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : O-I Glass a enregistré une croissance de 4,4 % des expéditions mondiales et a confirmé l'objectif d'économies de 250 millions USD dans le cadre du plan « Fit to Win », engageant 80 millions USD de charges de restructuration mais dégageant 61 millions USD d'avantages au premier trimestre.

- Avril 2025 : Saint-Gobain a enregistré 11,7 milliards EUR (13,2 milliards USD) de ventes au premier trimestre, en hausse de 3,2 %, maintenant une ambition de marge opérationnelle supérieure à 11 % malgré la faiblesse des volumes européens.

- Janvier 2024 : SGD Pharma a dévoilé une coentreprise avec Corning pour des tubes en borosilicate en Inde et une rénovation de four pour réduire les émissions de CO₂ de 20 %.

- Novembre 2023 : BA Glass a acquis 60 % de Vidrio Formas, visant un chiffre d'affaires mondial supérieur à 1,8 milliard EUR (2,03 milliards USD).

Périmètre du rapport sur le marché du verre d'emballage en Espagne

Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de son inertie chimique, de sa stérilité et de son imperméabilité. L'emballage en verre est apprécié pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu. Il est souvent choisi pour des produits pour lesquels la pureté, la sécurité et la durabilité environnementale sont des préoccupations primordiales.

Le marché du verre d'emballage en Espagne est segmenté par secteur d'utilisateur final (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confitures, gelées, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, pharmaceutiques (à l'exclusion des fioles et ampoules) et parfumerie, par couleur (vert, ambre, blanc et autres couleurs). Le rapport propose des prévisions de marché et des données de taille en volume (kilotonnes) pour tous les segments susmentionnés.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confitures, gelées, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Pharmaceutiques (à l'exclusion des fioles et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambre |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confitures, gelées, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Pharmaceutiques (à l'exclusion des fioles et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambre | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du verre d'emballage en Espagne ?

Le marché s'élève à 2,96 millions de tonnes en 2026 et devrait atteindre 3,39 millions de tonnes d'ici 2031.

Quel segment d'utilisateurs finaux domine la demande ?

Les boissons détiennent une part de 62,46 %, portées par le vin, la bière et les spiritueux qui s'appuient sur le verre premium pour l'intégrité de la marque.

Pourquoi le verre blanc est-il si répandu ?

Le blanc représente 58,78 % de la part de marché car sa transparence met en valeur la couleur des produits, essentielle pour l'huile d'olive, les vins et les cosmétiques.

Comment les fabricants réduisent-ils les coûts face à la hausse des prix de l'énergie ?

Les entreprises déploient la récupération de chaleur résiduelle, les fours à combustion à l'oxygène et l'allègement pour réduire la consommation d'énergie de 10 à 15 % et les apports en matériaux.

Quel segment de couleur connaît la croissance la plus rapide ?

Le verre ambré progresse à un TCAC de 4,07 % grâce aux applications de bière et pharmaceutiques sensibles aux UV.

Qu'est-ce qui favorise la premiumisation dans l'emballage en verre espagnol ?

Les marques de vin haut de gamme, d'huile d'olive et de beauté de luxe exigent des formes personnalisées et des bouteilles plus lourdes qui commandent des hausses de prix de 20 à 30 %.

Dernière mise à jour de la page le: