Taille et part du marché du verre d'emballage de la République-Unie de Tanzanie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

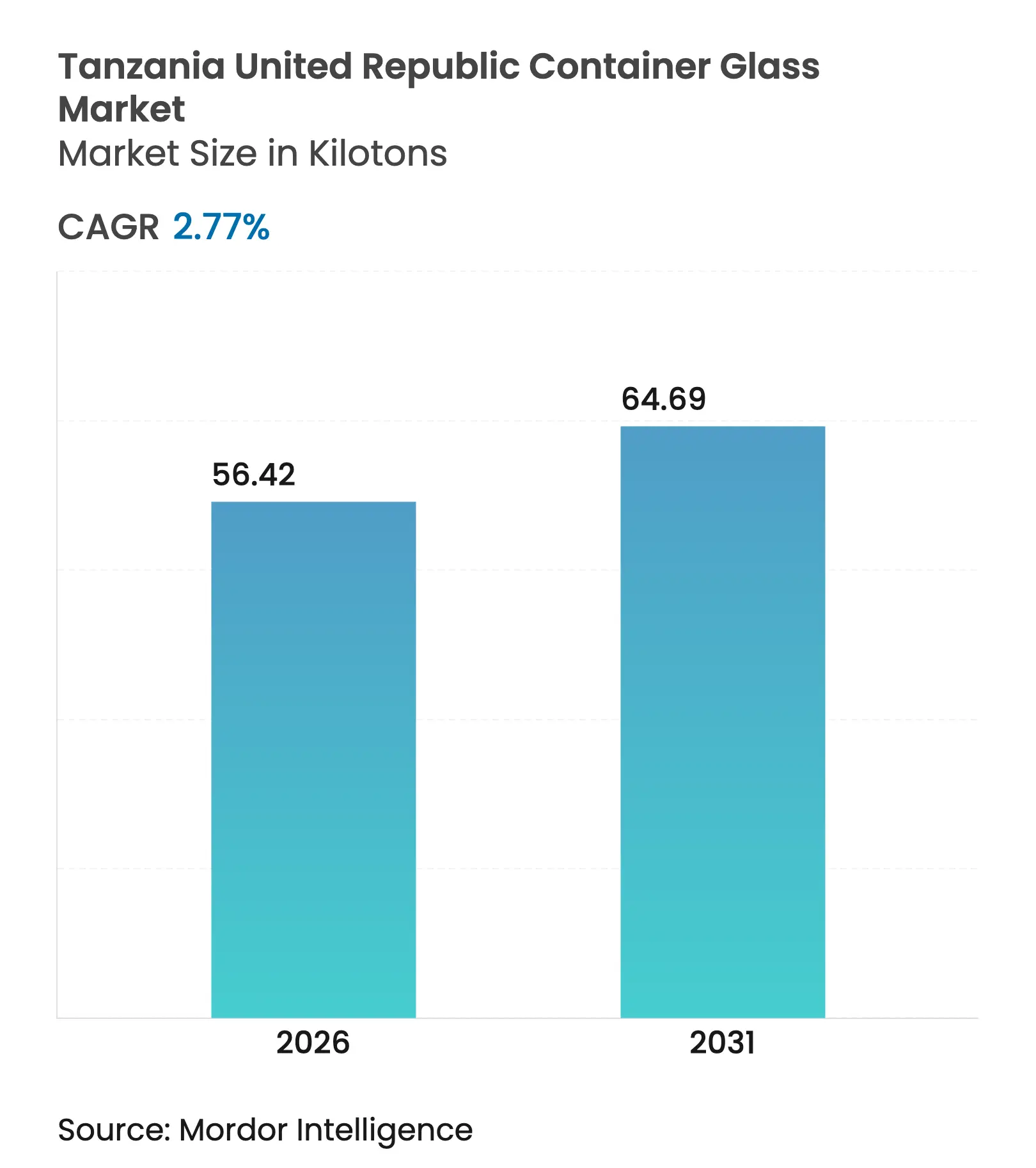

| Volume du Marché (2026) | 56.42 kilotonnes |

| Volume du Marché (2031) | 64.69 kilotonnes |

| Taux de croissance (2026 - 2031) | 2.77% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage de la République-Unie de Tanzanie par Mordor Intelligence

La taille du marché du verre d'emballage de Tanzanie en 2026 est estimée à 56,42 kilotonnes, en hausse par rapport à la valeur de 2025 de 54,90 kilotonnes, avec des projections pour 2031 indiquant 64,69 kilotonnes, croissant à un CAGR de 2,77 % sur la période 2026-2031. Une expansion modérée est soutenue par le Tarif Extérieur Commun de 35 % sur le verre importé et une Taxe de Développement Industriel de 10 %, toutes deux introduites dans le budget 2025/26 pour protéger la production nationale.[1]Centre d'investissement de Tanzanie, "Accès aux marchés," tic.go.tz L'accès en franchise de droits aux membres de la Communauté d'Afrique de l'Est (CAE) depuis 2010 élargit la base d'exportation adressable du marché du verre d'emballage de Tanzanie à plus de 450 millions de consommateurs. Une offre oligopolistique, avec Kioo Limited, Milly Glass Works et Consol Glass Kenya comme seuls producteurs régionaux, confère un pouvoir de fixation des prix tout en accentuant l'exposition aux chocs d'approvisionnement. La demande soutenue en boissons de la part des brasseurs affiliés à l'Union européenne, qui détiennent plus de 90 % du marché brassicole tanzanien, garantit un débouché large et stable pour le marché du verre d'emballage de Tanzanie.

Principaux enseignements du rapport

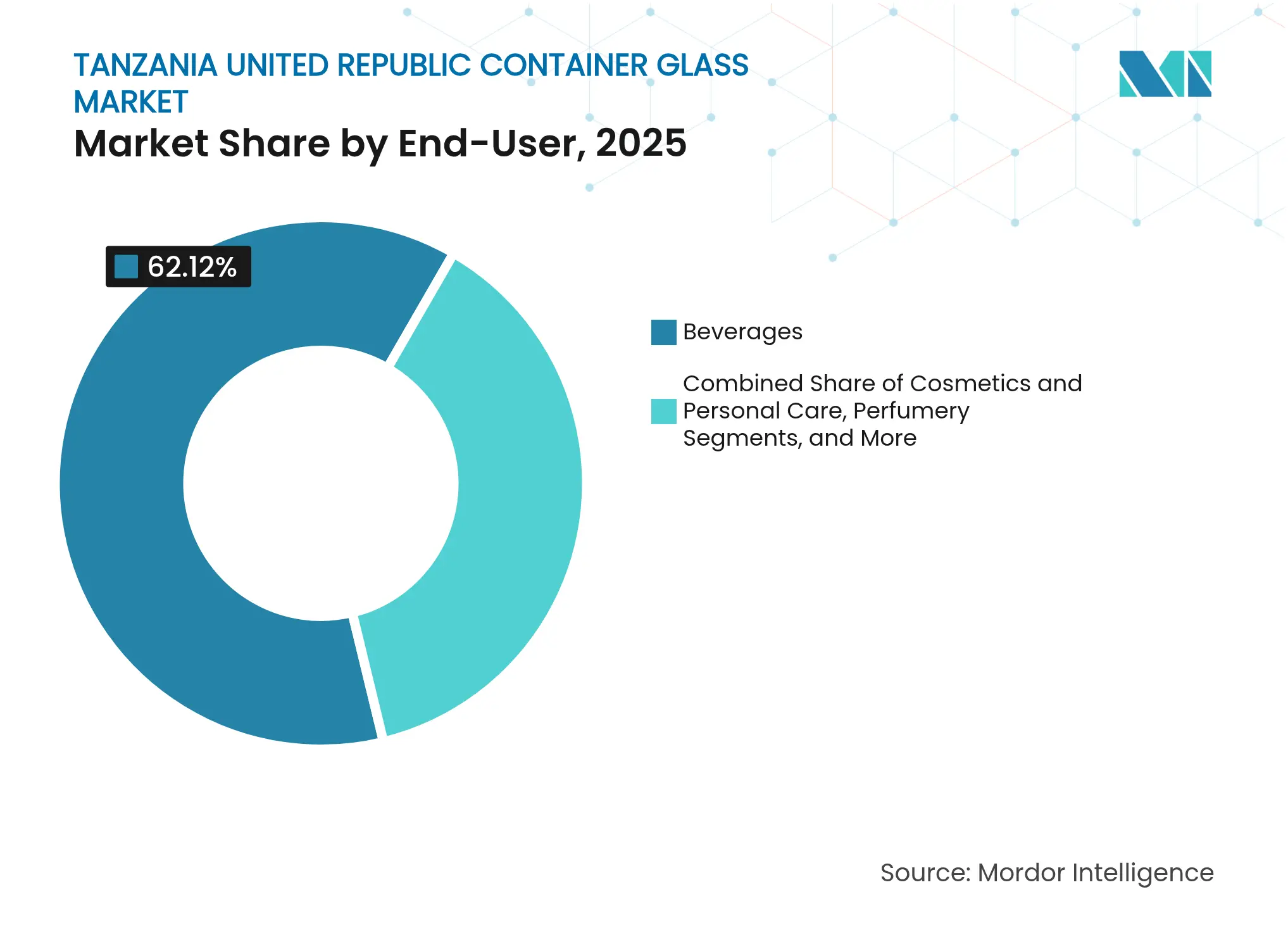

- Par utilisateur final, les boissons ont capté 62,12 % de la part du marché du verre d'emballage de la République-Unie de Tanzanie en 2025.

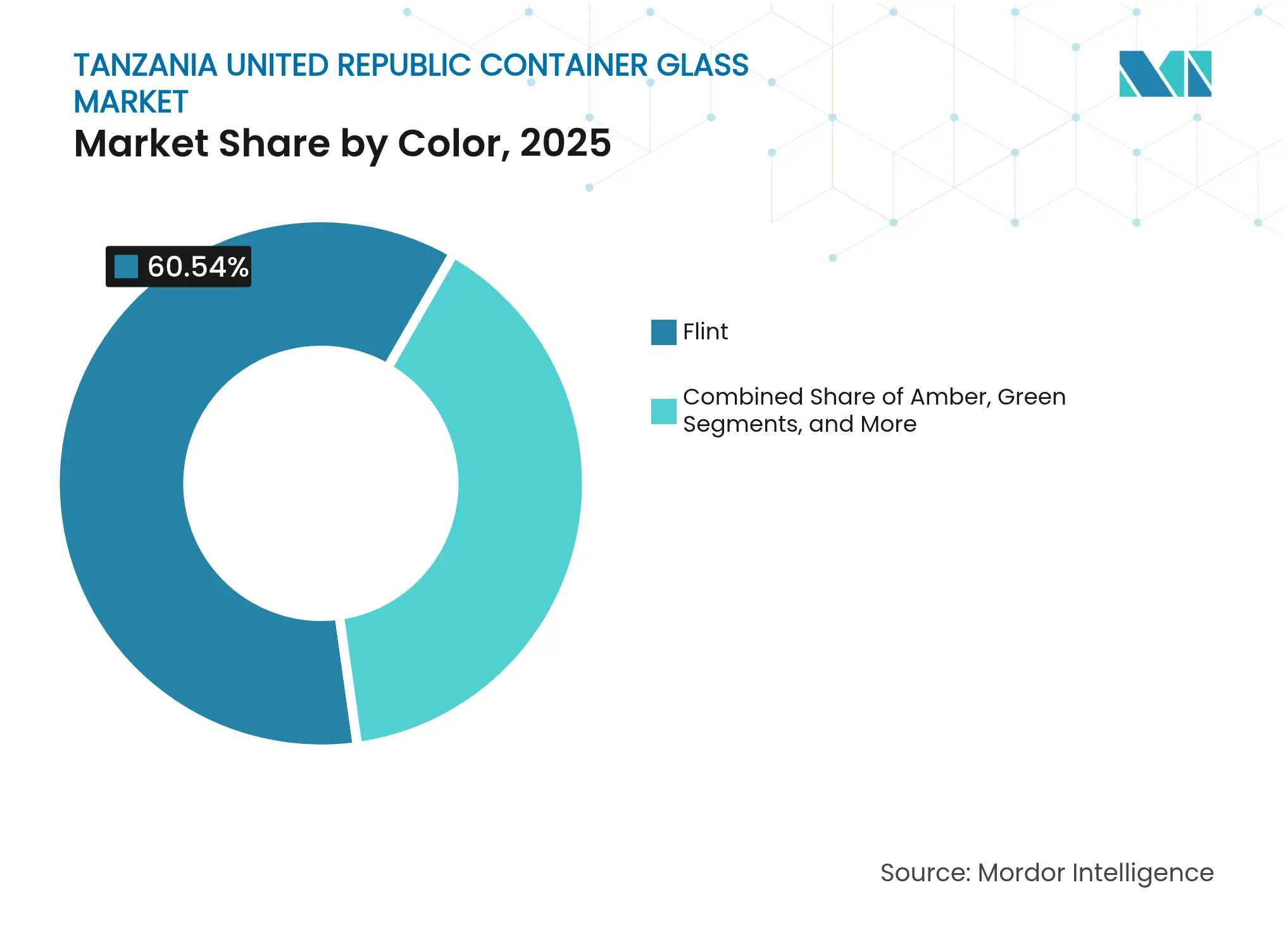

- Par couleur, le marché du verre d'emballage de la République-Unie de Tanzanie pour le verre ambré devrait croître à un CAGR de 3,43 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage de la République-Unie de Tanzanie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la consommation de boissons alcoolisées | +0.8% | National, avec concentration à Dar es Salaam, Arusha, Mwanza | Moyen terme (2-4 ans) |

| Expansion de l'emballage des boissons non alcoolisées | +0.6% | National, porté par les centres urbains et les corridors d'exportation | Court terme (≤ 2 ans) |

| Dynamique de durabilité en faveur des emballages recyclables | +0.5% | National, avec effets de débordement régionaux au sein de la CAE | Long terme (≥ 4 ans) |

| Expansion de la fabrication pharmaceutique locale | +0.4% | National, concentré dans les zones industrielles | Moyen terme (2-4 ans) |

| Demande d'emballages premium de la part des exportateurs alimentaires | +0.3% | Régions orientées vers l'exportation, pôles de transformation côtiers | Moyen terme (2-4 ans) |

| Demande émergente d'emballages pour boissons infusées au cannabis | +0.2% | Marchés pilotes régionaux limités | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation de boissons alcoolisées

Les volumes de bière, de vin et de spiritueux continuent d'augmenter à mesure que les revenus disponibles progressent, stimulant la demande de bouteilles en verre pour un positionnement premium sur le marché du verre d'emballage de Tanzanie. Les brasseurs de l'Union européenne Tanzania Breweries Ltd. et Serengeti Breweries ancrent leurs approvisionnements via des contrats à long terme, stabilisant les taux d'utilisation des fours. Les stratégies d'exportation vers les États voisins de la CAE et de la SADC renforcent davantage le verre, qui signale la qualité du produit aux consommateurs régionaux. Les structures d'accises gouvernementales favorisent les produits embouteillés localement, approfondissant le fossé concurrentiel pour les transformateurs nationaux. Les exportations manufacturières historiques dépassant 1,4 milliard USD en 2015 illustrent la base industrielle capable d'absorber une production accrue des fours.

Expansion de l'emballage des boissons non alcoolisées

Une croissance démographique rapide de 2,8 % par an parmi 62 millions d'habitants gonfle la demande de jus, de boissons gazeuses et de lait aromatisé conditionnés en verre pour leur durabilité et leur attrait en rayon. L'arène des boissons non alcoolisées d'Afrique de l'Est, évaluée à 800 millions USD, offre une forte attraction régionale, notamment pour les marques se positionnant sur des arguments naturels ou « sans plastique ». Les améliorations portuaires dans le cadre du Projet de passerelle maritime de Dar es Salaam réduisent les délais de rotation, rendant les cargaisons de verre sortantes plus compétitives. De nouveaux corridors routiers et ferroviaires évalués à 19 milliards USD réduisent les coûts de transit du four au port, renforçant la compétitivité à l'exportation du marché du verre d'emballage de Tanzanie. Les interdictions régionales des plastiques à usage unique au Kenya et en Ouganda accélèrent le pivot des propriétaires de marques vers les bouteilles en verre consignées.

Dynamique de durabilité en faveur des emballages recyclables

Les améliorations de la collecte des déchets solides municipaux, comme le bond de Moshi de 51 % à 90 % de couverture, élèvent les taux de récupération du verre post-consommation.[2]Groupe de la Banque mondiale, "Changement de comportement dans la gestion des déchets solides," worldbank.org Les objectifs d'économie circulaire adoptés par l'Union africaine exigent un recyclage de 50 % des déchets urbains d'ici 2023, consolidant le verre comme substrat aligné sur les politiques. Les exonérations de TVA sur les équipements solaires incitent les fours à installer des panneaux en toiture, réduisant simultanément les émissions de portée 2 et les factures énergétiques. Les embouteilleurs locaux de boissons non alcoolisées qui avaient abandonné les systèmes de consigne font désormais face à des pressions d'image pour réadopter le verre consigné, soutenant la croissance à moyen terme du marché du verre d'emballage de Tanzanie. Les collecteurs du secteur informel en Afrique du Sud atteignent déjà 80 % de récupération des emballages, présentant un modèle pour les centres de rachat émergents de Tanzanie.

Expansion de la fabrication pharmaceutique locale

Le secteur pharmaceutique tanzanien, évalué à 496 millions USD, importe encore jusqu'à 90 % des médicaments, mais le gouvernement vise 50 % de production locale pour l'approvisionnement hospitalier. Sept fabricants de médicaments agréés citent des coûts d'emballage de 0,15 USD par unité, soit presque le double du niveau indien, créant une opportunité pour les fournisseurs nationaux de flacons de supplanter les importations. Les centrales à gaz de Mnazi Bay et Kinyerezi améliorent la fiabilité du réseau électrique, atténuant les pannes de fours qui compromettaient auparavant la qualité des flacons. L'accès en franchise de droits à la CAE permet aux exportateurs tanzaniens de seringues et de flacons d'atteindre 450 millions de consommateurs sans droits de douane frontaliers, amplifiant les opportunités d'échelle. Les incitations industrielles, telles que les matières premières polymères exonérées de TVA, réduisent davantage l'écart de coût rendu par rapport au verre pharmaceutique importé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts énergétiques élevés | -0.7% | National, particulièrement dans les zones industrielles | Court terme (≤ 2 ans) |

| Concurrence du PET et des canettes métalliques | -0.5% | National, avec concentration urbaine | Moyen terme (2-4 ans) |

| Sable de silice de haute qualité limité | -0.3% | National, contraintes d'approvisionnement régional | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement dues à l'instabilité géopolitique | -0.4% | Corridors commerciaux régionaux, dépendances aux importations | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts énergétiques élevés

Les prix industriels moyens de l'électricité de 82,10 USD par MWh en 2023 restent un frein à l'économie des fours sur le marché du verre d'emballage de Tanzanie. Les hausses de taxes sur les carburants et un bond de la Taxe de développement ferroviaire à 2 % ont alourdi les coûts des matières premières entrantes. Bien que le programme TREEP ait raccordé 16 000 entreprises au réseau, la récupération du capital pour l'autoproduction reste longue, maintenant un vent contraire à court terme sur les coûts. Les exonérations de TVA sur le solaire commencent à semer des projets en toiture, mais des périodes de retour sur investissement de cinq à six ans limitent l'adoption rapide. Par conséquent, les transformateurs de plus petite taille hésitent à s'engager dans des reconstructions de fours qui augmenteraient la capacité pour le marché du verre d'emballage de Tanzanie.

Concurrence du PET et des canettes métalliques

Le PET domine l'emballage des boissons gazeuses car il est 30 à 40 % moins cher à transporter vers les régions intérieures, érodant la part du verre dans les références grand public. Les importations de verre égyptien subventionné, souvent tarifées en dessous du coût variable, compriment davantage les producteurs locaux, les forçant à geler tactiquement leurs prix pour conserver des parts. Les canettes en aluminium séduisent les lancements de bières artisanales en raison de leur portabilité et de leur moindre risque de casse, détournant des tonnages potentiels du marché du verre d'emballage de Tanzanie. Cependant, des directives plus strictes de la CAE sur les déchets plastiques pourraient freiner la progression du PET, offrant un répit à moyen terme pour le verre. Les améliorations ferroviaires et portuaires en cours réduiront progressivement les écarts de coûts logistiques, améliorant la proposition de valeur du verre pour les flux d'exportation régionaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : la demande en boissons ancre les volumes

Les boissons représentaient 62,12 % de la part du marché du verre d'emballage de Tanzanie en 2025, la bière, les spiritueux et les boissons alcoolisées aromatisées absorbant la majeure partie de la production unitaire. Les politiques de substitution aux importations récompensent le remplissage local, de sorte que les brasseurs contractent à long terme avec Kioo Limited pour atténuer les chocs d'approvisionnement et le risque de change. Les marques de boissons gazeuses et de jus expérimentent des bouteilles en verre consignées en petites séries dans les points de vente urbains premium, augmentant la contribution non alcoolisée aux revenus du segment. La hausse des revenus disponibles à la suite de l'accession de la Tanzanie au statut de pays à revenu intermédiaire inférieur en 2020 soutient une élasticité positive pour les formats en verre premium.

Les cosmétiques et soins personnels constituent la tranche à la croissance la plus rapide du marché du verre d'emballage de Tanzanie, projetée à un CAGR de 3,72 % jusqu'en 2031, portée par l'expansion de la classe moyenne urbaine. Les grands groupes mondiaux de parfumerie ont commencé à confier des séries de production à des conditionneurs sous contrat en Afrique de l'Est, stimulant la demande de petits flacons en verre que les fours locaux peuvent raisonnablement fournir. Les usages alimentaires allant des confitures aux cornichons bénéficient du commerce sans droits de douane au sein de la CAE, permettant aux exportateurs d'expédier des produits stables en rayon dans des bocaux en verre qui préservent l'intégrité de la marque dans des conditions tropicales. La demande de flacons pharmaceutiques est inférieure en volume pur aux boissons, mais offre des marges à deux chiffres, incitant à des conversions de lignes de fours vers des contenants pharmaceutiques à col étroit.

Par couleur : le blanc domine, l'ambré accélère

Le verre blanc a capté 60,54 % du marché du verre d'emballage de Tanzanie en 2025 en raison de sa polyvalence pour la bière, les sodas et les bocaux alimentaires. Les bouteilles transparentes mettent en valeur la clarté des boissons, essentielle pour les lagers légères et les spiritueux clairs qui dominent les habitudes de consommation tanzaniennes. L'amortissement des investissements pour les fours à verre blanc est largement achevé, permettant aux producteurs d'exploiter des charges d'amortissement réduites dans leur tarification.

Le verre ambré devrait se développer à un CAGR de 3,43 %, porté par les tendances pharmaceutiques et alimentaires premium qui valorisent la protection contre les ultraviolets. À mesure que la localisation des médicaments hospitaliers progresse vers un objectif de 50 %, les flacons injectables et les bouteilles de sirop nécessiteront des flux de calcin ambré, stimulant des projets d'investissement en conversion de couleur par Kioo Limited. Le vert et les couleurs spéciales restent des niches, largement liées aux vins importés et aux lignes de bières artisanales, mais ils offrent des prix plus élevés qui peuvent partiellement amortir l'inflation énergétique. D'autres couleurs comme le bleu cobalt apparaissent dans des références cosmétiques limitées, mais elles renforcent le récit de premiumisation qui maintient le marché du verre d'emballage de Tanzanie orienté vers la valeur plutôt que vers le seul tonnage.

Analyse géographique

La Tanzanie est la clé de voûte de l'approvisionnement régional, accueillant le seul grand four au sud de l'équateur et au nord de l'Afrique du Sud, ce qui sécurise le cœur opérationnel du marché du verre d'emballage de Tanzanie. L'appartenance à la fois à la CAE et à la SADC crée un accès sans droits de douane ou préférentiel à 26 pays s'étendant du Kenya à l'Afrique du Sud, multipliant la taille du marché adressable pour les producteurs locaux. Les améliorations logistiques stratégiques, notamment le Projet de passerelle maritime de Dar es Salaam, réduisent les temps d'attente à quai, diminuant les surestaries qui compensaient autrefois la compétitivité-coût du verre.

Les leviers protectionnistes introduits dans le budget 2025/26, principalement le Tarif Extérieur Commun de 35 % et une Taxe de Développement Industriel de 10 %, soutiennent les fours nationaux contre les importations à bas prix, stabilisant ainsi le taux d'utilisation des capacités au-dessus de 80 % malgré une croissance atone de la demande intérieure. D'abondantes réserves de calcaire et de charbon à l'intérieur des frontières tanzaniennes fournissent des intrants critiques pour les fours, mais le sable de silice de la plus haute qualité arrive encore par voie ferrée depuis le Soudan et l'Éthiopie, compliquant la sécurité des matières premières. Les turbines à gaz de Kinyerezi alimentent désormais les zones industrielles en énergie de base plus régulière, réduisant les arrêts imprévus qui perturbaient auparavant les lignes de formage du verre.

La position centrale du pays le reconfigure en pôle de consolidation pour les bouteilles finies destinées aux voisins enclavés de la CAE tels que le Rwanda et le Burundi, un avantage amplifié par les nouvelles liaisons ferroviaires à écartement standard qui réduisent les délais de transit de plusieurs jours. L'accès en franchise de droits aux États-Unis dans le cadre de l'AGOA et à l'Europe dans le cadre de l'initiative Tout sauf les armes offre aux propriétaires de marques des corridors pour des exportations à valeur ajoutée, positionnant le marché du verre d'emballage de Tanzanie pour profiter de la vague de premiumisation dans les catégories alimentaires et de boissons destinées aux consommateurs occidentaux. Cependant, les expéditions égyptiennes subventionnées restent une variable imprévisible en matière de prix, forçant les fabricants tanzaniens à monter en gamme ou à risquer une érosion des marges.

Paysage concurrentiel

Le marché du verre d'emballage de Tanzanie est modérément concentré, les trois premiers fours d'Afrique de l'Est contrôlant collectivement bien plus de 70 % de la capacité régionale, conférant un pouvoir de fixation des prix significatif mais non absolu. Kioo Limited, la plus grande usine locale, s'appuie sur des accords d'approvisionnement verticaux avec des brasseurs détenus par des capitaux européens pour se prémunir contre les incursions du PET et stabiliser les boucles de collecte du calcin. Milly Glass Works sur la côte kényane et Consol Glass Kenya complètent le triopole, coordonnant souvent de manière informelle les calendriers de production pour lisser les flux de stocks lors des pics saisonniers de bière et des creux de boissons non alcoolisées.

Les investissements stratégiques s'orientent désormais vers les rénovations d'efficacité énergétique et les hausses du taux de calcin, qui peuvent réduire la consommation d'énergie des fours de 2 à 3 MWh par tonne de production. Le régime d'exonération de TVA sur le solaire catalyse les installations en toiture pouvant compenser jusqu'à 20 % de la charge diurne d'une usine, une économie substantielle lorsque l'énergie représente un tiers du coût des marchandises vendues. L'offre parallèle du Groupe Madhvani via Independent Sugar Corporation pour acquérir Hindusthan National Glass & Industries en Inde souligne son ambition de s'étendre au-delà de l'Afrique de l'Est, en faisant potentiellement affluer le savoir-faire technologique indien vers le marché du verre d'emballage de Tanzanie.[3]Glass International, "Revers dans l'acquisition d'AGI Greenpac," glass-international.com

Les niches inexploitées se trouvent dans l'emballage pharmaceutique, cosmétique et alimentaire artisanal, des segments moins exposés à la substitution par le PET et plus propices à la personnalisation des couleurs et des formes. Des pilotes en phase précoce dans l'emballage de boissons infusées au cannabis, bien que modestes, illustrent l'agilité des transformateurs régionaux à répondre à l'évolution des vecteurs de demande. Néanmoins, les barrières à l'entrée en capital restent élevées : un four en construction neuve nécessite au moins 100 millions USD, plus des compétences spécialisées rares dans le vivier de main-d'œuvre local, tempérant le rythme auquel de nouveaux concurrents peuvent contester les acteurs en place.

Leaders du secteur du verre d'emballage de la République-Unie de Tanzanie

Kioo Limited

Feemio Group Co., Ltd.

Ardagh Group S.A.

Pragati Glass Pvt. Ltd.

Isanti Glass

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : La Banque mondiale a lancé le programme d'accès à l'énergie ASCENT TZ d'une valeur de 300 millions USD, promettant des tarifs industriels réduits dans les années à venir.

- Janvier 2025 : La retenue de TVA de 3 % sur les biens et de 6 % sur les services auprès des agents désignés est entrée en vigueur, modifiant les cycles de fonds de roulement pour les transformateurs de verre.

- Juillet 2024 : La Loi de finances 2024 a introduit une Taxe de Développement Industriel de 10 % sur le verre importé tout en exemptant les marchandises d'origine CAE, renforçant les chaînes d'approvisionnement intra-bloc.

- Juillet 2024 : Puma Energy a élargi ses offres de GPL et de solaire dans le cadre de la Stratégie nationale de cuisson propre, signalant une transition énergétique à l'échelle de l'économie susceptible d'alléger les contraintes en carburant du secteur verrier.

Périmètre du rapport sur le marché du verre d'emballage de la République-Unie de Tanzanie

Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est valorisé pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu. Il est souvent choisi pour les produits où la pureté, la sécurité et la durabilité environnementale sont des préoccupations primordiales.

Le marché du verre d'emballage de la République-Unie de Tanzanie est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du verre d'emballage de Tanzanie ?

Le marché s'établit à 56,42 kilotonnes en 2026, avec une projection de 64,69 kilotonnes d'ici 2031.

Quel segment d'utilisateurs finaux domine le volume ?

Les boissons sont en tête avec 62,12 % du volume total, reflétant une forte demande en bière et en boissons non alcoolisées.

Pourquoi le verre ambré gagne-t-il du terrain ?

Les objectifs de localisation pharmaceutique et les exportations alimentaires premium nécessitent des emballages protecteurs contre les ultraviolets, entraînant un CAGR de 3,43 % pour le verre ambré.

Comment les coûts énergétiques affectent-ils les fabricants ?

Les prix moyens de l'électricité proches de 82 USD par MWh et les taxes sur les carburants compriment les marges, bien que les exonérations de TVA sur le solaire offrent un soulagement.

Quels accords commerciaux bénéficient aux exportateurs ?

Le commerce en franchise de droits au sein de la CAE et les arrangements préférentiels de la SADC, de l'AGOA et de l'initiative Tout sauf les armes ouvrent des marchés régionaux et transcontinentaux pour les bouteilles tanzaniennes.

Qui sont les principaux producteurs de la région ?

Kioo Limited (Tanzanie), Milly Glass Works (Kenya) et Consol Glass Kenya représentent environ les trois quarts de la capacité.

Dernière mise à jour de la page le: